حجم وحصة سوق أنظمة الاتصالات الجوية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

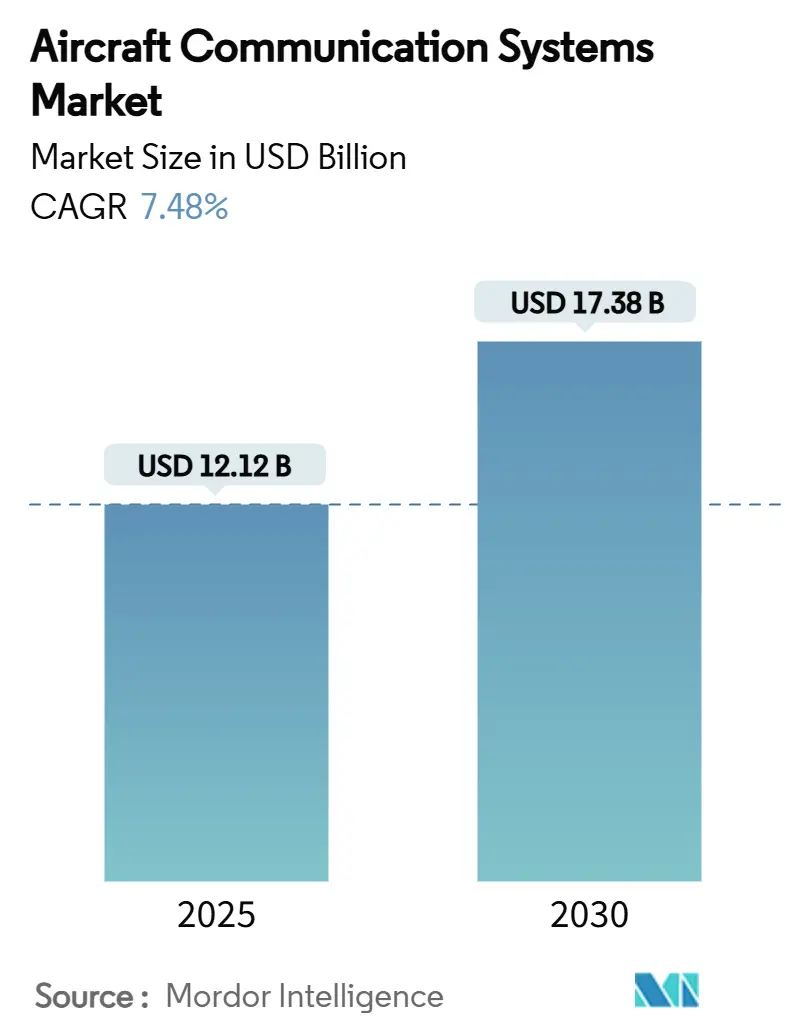

| حجم السوق (2025) | 12.12 مليار دولار أمريكي |

| حجم السوق (2030) | 17.38 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.48% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة الاتصالات الجوية من قبل Mordor Intelligence

وصل حجم سوق أنظمة الاتصالات الجوية إلى قيمة 12.12 مليار دولار أمريكي في 2025 ومن المتوقع أن يحقق حجم سوق قدره 17.38 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 7.48%. المحفز الرئيسي للنمو هو تزايد الطلب على الاتصال غير المنقطع والآمن ومتعدد المدارات عبر الأساطيل التجارية والدفاعية وأساطيل التنقل الجوي الحضري الناشئة. تعيد شركات الطيران تموضع الاتصالات من مركز التكلفة إلى خدمة إيرادات، بينما تستمر البرامج الدفاعية في تطوير وصلات البيانات التكتيكية والمحطات الطرفية الفضائية للبيئات المتنازع عليها. الرقمنة السريعة لأجهزة قمرة القيادة الإلكترونية، والتفويضات التنظيمية مثل CPDLC و ADS-B Out، وإدارة الطيف المدفوعة بالذكاء الاصطناعي تحفز الاستثمار عبر جميع فئات الطائرات. التوحيد بين موردي الاتصالات - كما شوهد في استحواذ Gogo على Satcom Direct - والنمو المستدام للأساطيل في آسيا والمحيط الهادئ يعزز الزخم لسوق أنظمة الاتصالات الجوية.

النقاط الرئيسية للتقرير

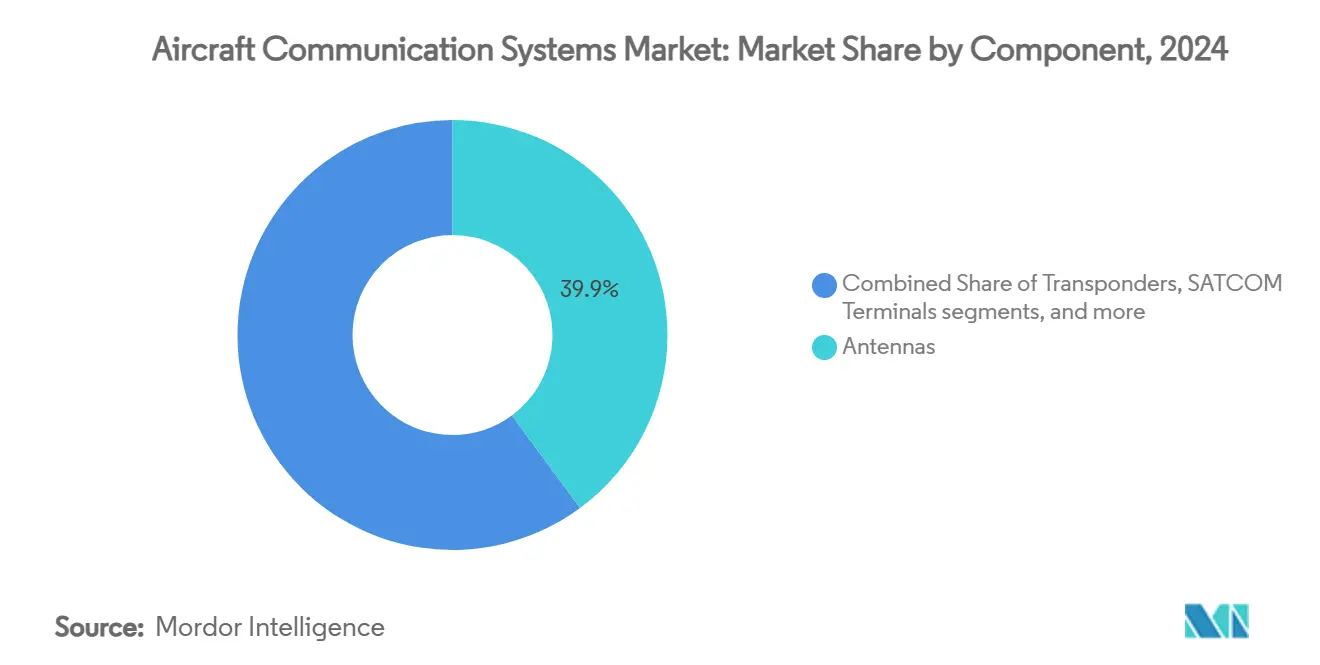

- حسب المكون، قادت الهوائيات بنسبة 39.89% من حصة سوق أنظمة الاتصالات الجوية في 2024، بينما من المتوقع أن تتوسع شاشات العرض والمعالجات بمعدل نمو سنوي مركب قدره 9.67% حتى 2030.

- حسب نوع الطائرة، احتلت الطيران التجاري 53.67% من حصة الإيرادات في 2024؛ من المتوقع أن تسجل منصات التنقل الجوي الحضري أسرع معدل نمو سنوي مركب قدره 11.45% حتى 2030.

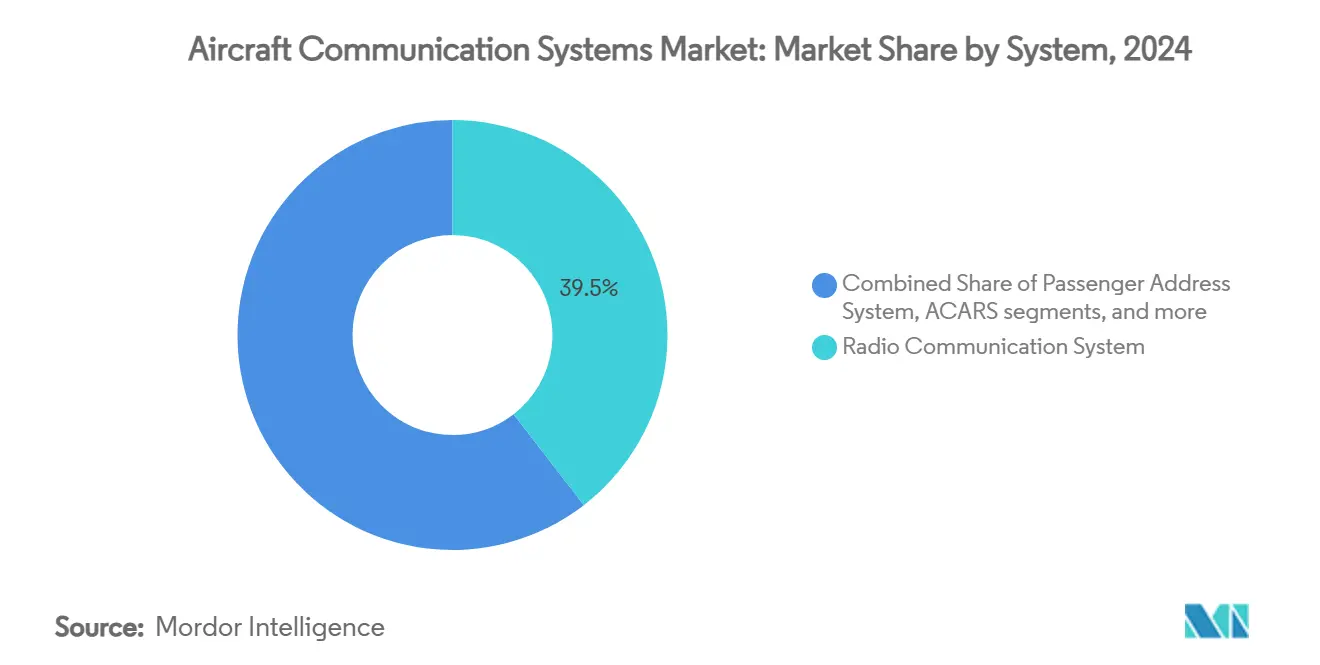

- حسب النظام، استحوذت الاتصالات اللاسلكية على 39.54% من حصة حجم سوق أنظمة الاتصالات الجوية في 2024، بينما يتقدم ACARS بمعدل نمو سنوي مركب قدره 8.32%.

- حسب تقنية الاتصال، سيطر SATCOM على 40.85% من حصة حجم سوق أنظمة الاتصالات الجوية في 2024، ومن المقرر أن تنمو حلول 5G جو-أرض بمعدل نمو سنوي مركب قدره 7.76%.

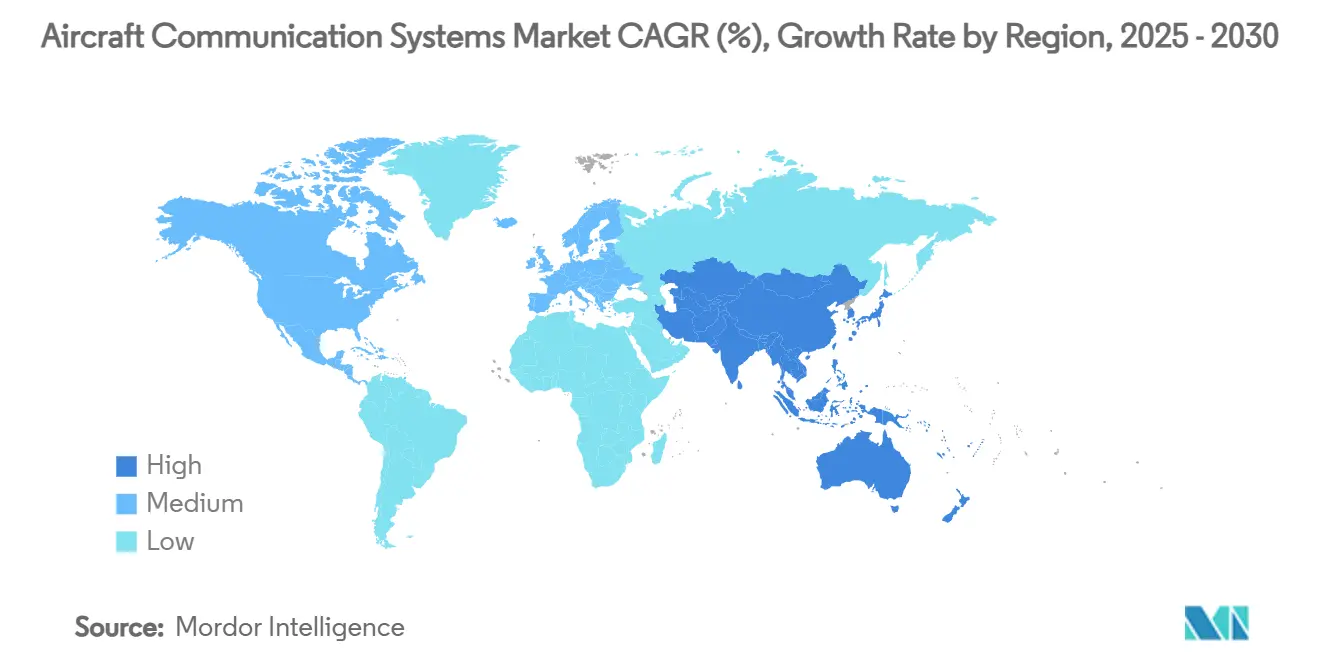

- حسب الجغرافيا، ساهمت أمريكا الشمالية بحصة 35.85% في 2024، بينما آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، بمعدل نمو سنوي مركب قدره 8.42% حتى 2030.

اتجاهات ورؤى سوق أنظمة الاتصالات الجوية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الاتصال أثناء الطيران الممكن بواسطة SATCOM | +1.2% | أمريكا الشمالية وأوروبا، ينتشر عالمياً | المدى المتوسط (2-4 سنوات) |

| مواعيد الامتثال الإلزامية لـ ADS-B Out و CPDLC | +0.8% | قيادة الولايات المتحدة وأوروبا، التبني العالمي | المدى القصير (≤ 2 سنة) |

| توسع أسطول طائرات ضيقة الجسم في APAC | +1.0% | نواة آسيا والمحيط الهادئ، امتداد الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| برامج تطوير الأسطول العسكري للاتصالات الآمنة | +0.9% | أمريكا الشمالية وأوروبا، الدول الحليفة | المدى المتوسط (2-4 سنوات) |

| تكامل الراديو المحدد بالبرمجيات عبر الأجهزة الإلكترونية | +0.7% | التبني العسكري المبكر عالمياً | المدى الطويل (≥ 4 سنوات) |

| أجهزة الراديو الإدراكية المدفوعة بالذكاء الاصطناعي للاستخدام الديناميكي للطيف | +0.6% | مواقع تجريبية في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الاتصال أثناء الطيران الممكن بواسطة SATCOM

تنتقل شركات الطيران إلى هياكل متعددة المدارات تجمع بين قدرات LEO و MEO و GEO للقضاء على فجوات الكمون مع الحفاظ على الوصول العالمي. اختارت Delta Air Lines حل Hughes متعدد المدارات لأكثر من 400 طائرة، مما يعكس تحولاً جوهرياً نحو رؤية الاتصال عريض النطاق كبنية تحتية استراتيجية. سجلت هوائيات ThinKom's Ka2517 17 مليون ساعة طيران بتوفر 98% عبر 1,550 طائرة، مما يثبت التشغيل البيني والموثوقية.[1]ThinKom Solutions, "Ka2517 Antenna Flight Hours Milestone," thinkom.com تدعم هذه التحسينات في الخدمة نماذج أعمال مشاركة الإيرادات التي تشجع التبني على مستوى الأسطول للوصلات عالية الإنتاجية، مما يعزز النمو في الخط الأول لسوق أنظمة الاتصالات الجوية.

مواعيد الامتثال الإلزامية لـ ADS-B Out و CPDLC

أصبح ADS-B Out و CPDLC المحلي مطلوبان الآن عبر المجال الجوي الأمريكي، مما يجبر شركات الطيران على تطديث أجهزة راديو VDL Mode 2 ووحدات إدارة الاتصالات. التفويضات الأوروبية المتوازية تمتد إلى التتبع التلقائي للضيق للطائرات التي تزيد عن 27,000 كغ من يناير 2025.[2] International Civil Aviation Organization, "Global Aeronautical Distress and Safety System Requirements," icao.int يوفر شهادة النوع التكميلية PM-CPDLC من Honeywell مساراً جاهزاً للامتثال باستخدام أجهزة راديو VHF Data Link و CMUs. تؤدي الجداول الزمنية الإلزامية إلى تسريع دورات التبني قريبة المدى، مما يرفع الطلب على أنظمة الاتصالات الجوية.

توسع أسطول طائرات ضيقة الجسم في APAC

تتوقع Airbus أن يقفز سوق خدمات الطائرات في آسيا والمحيط الهادئ من 52 مليار دولار أمريكي في 2025 إلى 129 مليار دولار أمريكي بحلول 2043، مدعوماً بحوالي 19,500 تسليم جديد.[3]Airbus, "Global Services Forecast 2025-2043," airbus.com مع نمو الناقلات منخفضة التكلفة، يتم إعطاء الأولوية للهوائيات والمعالجات وأجهزة VHF/SATCOM المختلطة الفعالة من ناحية الوزن والطاقة. تجارب 5G جو-أرض الصينية ونشر الراديو الآمن في الهند يرفعان الطلب الإقليمي أكثر، مما يترجم إلى أسرع معدل نمو لسوق أنظمة الاتصالات الجوية.

برامج تطوير الأسطول العسكري للاتصالات الآمنة

عقد L3Harris البالغ 999 مليون دولار أمريكي لمحطات MIDS JTRS يؤكد على التحديثات المستمرة لـ Link-16، بما في ذلك الاستقبال المتعدد المتزامن لدقة بيانات أعلى. برنامج TACAMO من Northrop Grumman البالغ 3.5 مليار دولار أمريكي يدخل طائرات الاتصال الاستراتيجية من الجيل التالي مع أنظمة Collins Very Low Frequency. التمويل المستمر للتطوير يحافظ على الزخم متوسط المدى، مضيفاً مرونة لسوق أنظمة الاتصالات الجوية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عبء تكلفة الاعتماد و DO-178/DO-254 | -0.9% | أكثر صرامة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نقاط الضعف السيبرانية في شبكات الطيران القائمة على IP | -0.7% | قلق عالمي، يركز على الدفاع | المدى القصير (≤ 2 سنة) |

| ازدحام طيف RF ومخاطر التداخل | -0.6% | المناطق الحضرية الكثيفة عالمياً | المدى الطويل (≥ 4 سنوات) |

| نقص الإمداد بأشباه الموصلات لرقائق RF | -0.8% | عالمي، قطع طيران متخصصة | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

عبء تكلفة الاعتماد و DO-178/DO-254

تكاليف التحقق من DO-178C و DO-254 ترتفع بشدة للأجهزة الإلكترونية متعددة النواة والممكنة بالذكاء الاصطناعي. هيكل Mosarc من Collins Aerospace - الذي حصل مؤخراً على موافقة FAA - يُظهر رفع المعالجة بنسبة 75% دون تكاليف اعتماد متناسبة، لكن المصروف الإجمالي يبقى عقبة. OEMs الأصغر تواجه قيود الموارد، مما يخفف جزئياً من سوق أنظمة الاتصالات الجوية في المدى المتوسط.

نقاط الضعف السيبرانية في شبكات الطيران القائمة على IP

يحث مكتب المحاسبة الحكومي الأمريكي FAA على تعزيز الرقابة الأمنية السيبرانية لقمرات القيادة المتصلة، مشيراً إلى أسطح هجوم جديدة تدخلها الروابط IP.[4]US Government Accountability Office, "Aviation Cybersecurity: FAA Should Strengthen Oversight," gao.gov تطور Honeywell ووكالة الفضاء الأوروبية أقمار توزيع المفاتيح الكمية لتأمين مسارات البيانات. تصورات المخاطر المرتفعة تبطئ تبني مجموعات الاتصال ذات الهيكل المفتوح، مما يقلل قليلاً النمو قريب المدى لسوق أنظمة الاتصالات الجوية.

تحليل القطاعات

حسب المكون: الهوائيات تحتل الصدارة بينما تتسارع قوة المعالجة

استحوذت الهوائيات على 39.89% من حصة سوق أنظمة الاتصالات الجوية في 2024، بقيادة المصفوفات الموجهة إلكترونياً المصممة للأقمار الصناعية متعددة المدارات. تجسد Plane Simple Ka-band ESA من Satcom Direct تصميماً عالي الكسب ومنخفض المظهر يُفضل على الأساطيل طويلة المدى. من المتوقع أن تنمو فئة شاشات العرض والمعالجات بمعدل نمو سنوي مركب قدره 9.67% حتى 2030، مدعومة برقائق Collins Aerospace متعددة النواة المعتمدة من FAA التي ترفع قدرة الحاسوب في قمرة القيادة بنسبة 75%. حجم سوق أنظمة الاتصالات الجوية لشاشات العرض والمعالجات في مسار أكثر انحداراً من الأجهزة التقليدية. المرسلات المجيبة تحافظ على طلب ثابت مع وفاء المتأخرين بتفويضات ADS-B، بينما تكسب وحدات إدارة الاتصالات (CMUs) من نشر CPDLC. أجهزة الراديو العسكرية للتدابير المضادة ووحدات SDR المحسنة لـ SWaP تكمل طلب المكونات، موسعة نطاق سوق أنظمة الاتصالات الجوية.

نظرة تاريخية تُظهر النمو المتمركز على الأجهزة، والذي فسح المجال للوظائف المحددة بالبرمجيات. شاشة Thales' FlytX اللمسية تقلل الحجم والطاقة بنسبة 30% وتدعم الاعتماد التدريجي، موضحة كيف تعيد النمطية تشكيل دورات التطوير. مع انتشار الأجهزة الإلكترونية النمطية، تهاجر أحجام المشتريات من الهوائيات الثابتة نحو منصات المعالجة، مما يحافظ على توازن إيرادات دورة الحياة عبر سوق أنظمة الاتصالات الجوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الطائرة: الأساطيل التجارية تهيمن مع ارتفاع eVTOL

حققت الطائرات النفاثة التجارية 53.67% من إيرادات 2024 مع إعطاء شركات الطيران الأولوية للاتصال عريض النطاق والامتثال التنظيمي. خطة Boeing لاستحواذ Spirit AeroSystems تشير إلى سيطرة عمودية أكبر على تكامل الأجهزة الإلكترونية، مما يجب أن يُسهل تجهيزات نظام الاتصال عبر خطوط إنتاج الطائرات ضيقة الجسم. برامج التنقل الجوي الحضري (UAM) متوقع أن تحقق معدل نمو سنوي مركب قدره 11.45%، الأسرع في سوق أنظمة الاتصالات الجوية، مدفوعة بمقصورة طيران Anthem من Honeywell على VX4 من Vertical Aerospace.[5]Honeywell Aerospace, "Anthem Flight Deck Fact Sheet," honeywell.com تمويل الطائرات العسكرية يبقى كبيراً، موضح بعقود E-130J TACAMO وتحديث Link-16. طيران الأعمال يضيف حجماً تدريجياً من خلال تحديثات SATCOM للمقصورات طويلة المدى، مثل اتفاقية Bombardier متعددة السنوات مع Honeywell. الطائرات النفاثة الإقليمية تحافظ على الطلب عبر الأسطول المتوسع في APAC، بينما الأنظمة غير المأهولة تدمج SDRs المتقدمة ومعالجات الذكاء الاصطناعي، مما يعمق حالات الاستخدام التكتيكية داخل سوق أنظمة الاتصالات الجوية.

حسب النظام: تقلص تقدم الاتصالات اللاسلكية مع تحديث ACARS

راديو الصوت التقليدي VHF/HF لا يزال يمثل 39.54% من إيرادات 2024، لكن حدود القدرة والحاجات المتزايدة للبيانات توجه النمو نحو الرسائل الممكنة بـ IP. ACARS over IP هو النظام الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.32%، مع شركات الطيران تستغل الروابط عريضة النطاق لخفض رسوم HF وتحسين كفاءة الإرسال. حجم سوق أنظمة الاتصالات الجوية لحلول ACARS سيتوسع بما يتماشى مع مبادرات الرقمنة جو-أرض. أنظمة الاتصال الداخلي والصوت الرقمي ووصلة البيانات التكتيكية تستفيد أيضاً من خرائط طريق SDR التي تمكن دعم الموجات المتعددة في LRU واحد. التحول من هياكل التبديل الدائري إلى المعتمدة على الحزم يدعم إعادة تخصيص ثابتة للإنفاق داخل سوق أنظمة الاتصالات الجوية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الاتصال: SATCOM يحافظ على النطاق بينما 5G ATG يكسب سرعة

احتفظ SATCOM بحصة 40.85% من حجم سوق أنظمة الاتصالات الجوية في 2024 عبر نطاقات L و Ku و Ka. منصة Amara من Viasat تطبق الاتصال ثنائي الشعاع عبر مدارات LEO و MEO و GEO لدخول 2028، مشيراً إلى استمرار هيمنة SATCOM. مع ذلك، شبكات 5G جو-أرض متوقع أن تنمو بمعدل نمو سنوي مركب قدره 7.76%، خاصة في المناطق حيث يمكن لأبراج أرضية عالية الكثافة خدمة أساطيل ضيقة الجسم بفعالية تكلفة. VHF data link تبقى أساسية لدعم صوت ATC، بينما الموجات التكتيكية مثل Link-16 و Protected Tactical Waveform تتوسع في الاستخدام الدفاعي. الهياكل المختلطة التي تتبدل بين روابط ATG والأقمار الصناعية بناءً على التكلفة والكمون تحسن التكلفة الإجمالية للملكية، مما يرفع تنوع التقنية عبر سوق أنظمة الاتصالات الجوية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 35.85% من إيرادات 2024 بفضل برامج التحديث من FAA والإنفاق العسكري المستدام. إصلاح البنية التحتية للاتصالات من FAA عبر 4,600 منشأة ATC مستمر، مما يوفر سوقاً محلياً قوياً لأجهزة الراديو ووصلات البيانات وتحديثات إدارة الطيف. العقود الدفاعية الأمريكية - بما في ذلك أمر مهمة BACN بقيمة 269 مليون دولار أمريكي - تعزز رؤية الشراء حتى 2027.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، تزيد بمعدل نمو سنوي مركب قدره 8.42% حتى 2030. استثمارات سوق أنظمة الاتصالات الجوية تعكس الأساطيل المتزايدة في الصين والهند وجنوب شرق آسيا. China Telecom تجرب تغطية 5G جو-أرض على الصعيد الوطني مع أقل من 1,000 برج، بينما تجهز الهند شبكات راديو Vayulink الآمنة على مخزونها المقاتل المتوسع. الناقلات الإقليمية مثل Thai Airways تبنت الاتصال متعدد المدارات من SES، مؤكدة الجذب التجاري لـ SATCOM المتقدم.

تحافظ أوروبا على موقع قوي بسبب القيادة التنظيمية الصارمة. معايير ICAO المحدثة للملاحة الجوية المستقبلية تفرض تبادل البيانات المقاوم للإنترنت، مما يحفز تبني إدارة الروابط المشفرة. Thales و Spire Global تنشران أكثر من 100 قمر صناعي لتوصيل مراقبة ADS-B المعتمدة على الفضاء، مقرر دخول الخدمة في 2027. Airbus HBCplus يوفر محطات طرفية متكاملة متعددة المدارات تقلل السحب وحرق الوقود، مؤكدة تأثير OEM على سوق أنظمة الاتصالات الجوية.

أمريكا الجنوبية والشرق الأوسط وأفريقيا تساهم بطلب متوسط لكن متنام، مدعوم بتجديدات الأساطيل والمشاريع الدفاعية الاستراتيجية. بسبب البنية التحتية الأرضية المتناثرة، حلول ATG/SATCOM المختلطة تجذب في هذه الجغرافيات، مما يحافظ على نمط نمو متنوع عالمياً لسوق أنظمة الاتصالات الجوية.

المشهد التنافسي

سوق أنظمة الاتصالات الجوية متركز بشكل متوسط. استحواذ Honeywell على CAES بقيمة 1.9 مليار دولار أمريكي يضيف 2,200 مهندس RF وقدرات الحرب الإلكترونية، يربط تصميم الهوائيات وحمولات الاتصال الآمنة. شراء Gogo لـ Satcom Direct بقيمة 375 مليون دولار أمريكي يوحد اتصالات طيران الأعمال، يستهدف 890 مليون دولار أمريكي إيرادات مجمعة وهوامش EBITDA بنسبة 24%. قسم Collins Aerospace من Raytheon يتميز بقوة المعالجة متعددة النواة المعتمدة، مما يفتح إيرادات جديدة في حاسوب الأجهزة الإلكترونية.

الموردون المركزون على الدفاع مثل L3Harris يمددون برامج البحرية بينما يجربون أقمار Link-16 LEO لتقوية الشبكات التكتيكية. Peraton Labs تستعرض أدوات الطيف المعتمدة على الذكاء الاصطناعي التي يمكن أن تعطل التخطيط التقليدي للترددات الثابتة. عبر القطاعات التجارية والأعمال و UAM الناشئة، تتمحور المنافسة حول تكامل الروابط متعددة المدارات، اعتماد هياكل SDR، وتأمين إمداد أشباه الموصلات.

مرونة سلسلة التوريد الآن مقياس تنافسي. OEMs و Tier-1s تنوع شركاء تصنيع الرقائق وتحافظ على مخزونات أمان أعلى للتنقل في نقص مكونات RF. مجتمعة، هذه الحركات تشير إلى صناعة تسعى للرشاقة بينما تعالج المتطلبات المعقدة بشكل متزايد لسوق أنظمة الاتصالات الجوية.

قادة صناعة أنظمة الاتصالات الجوية

-

Honeywell International Inc.

-

RTX Corporation

-

L3Harris Technologies, Inc.

-

Thales Group

-

ViaSat Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: حصلت Airbus Defence & Space على عقد مع Thales لتوفير نظام اتصال فضائي للسلامة (satcom) ليتم تكامله في طائرة النقل العسكرية A400M.

- مايو 2025: نظام الاتصال الفضائي JetWave™ X من Honeywell سيقوم بتطوير نظام الاستطلاع الجوي والحرب الإلكترونية (ARES) للجيش الأمريكي من خلال L3Harris Technologies (L3Harris).

- سبتمبر 2024: حصلت Viasat, Inc. على عقد بقيمة 33.6 مليون دولار أمريكي من مختبر أبحاث القوات الجوية الأمريكية (AFRL) تحت برنامج Defense Experimentation Using Commercial Space Internet (DEUCSI). يركز العقد على تطوير وتوصيل أنظمة Active Electronically Scanned Array (AESA) لتعزيز قدرات الاتصالات الفضائية للطائرات التكتيكية، بما في ذلك منصات الجناح الدوار.

- أبريل 2024: وقعت L3Harris Technologies اتفاقية مع Air India لتوريد مسجلات الصوت والبيانات SRVIVR25 لأسطول B737-8 التابع لشركة الطيران. يشمل العقد تركيب المعدات لـ 100 طائرة، مع إمكانية تمديد لتغطية 40 طائرة إضافية.

نطاق تقرير سوق أنظمة الاتصالات الجوية العالمية

يشمل نظام الاتصالات الجوية المكونات والأنظمة الفرعية التي توفر الاتصال بين الطائرة والمحطة الأرضية وأنظمة الاتصالات والإعلانات في المقصورة. النظام مسؤول أيضاً عن تسجيل الاتصالات والصوت في المقصورة. تلعب أنظمة الاتصالات الجوية دوراً بالغ الأهمية في تعزيز سلامة الطيران والكفاءة. كانت شركات الطيران وسلطات الطيران تستثمر بشكل متزايد في حلول الاتصال المتقدمة لتحسين الوعي الموقفي وتقليل مخاطر الحوادث.

يتم تقسيم سوق أنظمة الاتصالات الجوية حسب المكونات ونوع الطائرة. حسب المكونات، يتم تقسيم السوق إلى مرسل مجيب، شاشة عرض ومعالج، وهوائي. حسب نوع الطائرة، يتم تقسيم السوق إلى طائرة تجارية وطائرة عسكرية. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق أنظمة الاتصالات الجوية في الدول الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من ناحية القيمة (دولار أمريكي).

تم توفير قياس السوق والتوقعات بالقيمة (دولار أمريكي).

| المرسلات المجيبة |

| محطات SATCOM |

| الهوائيات |

| شاشات العرض والمعالجات |

| وحدات إدارة الاتصالات |

| مكونات أخرى |

| الطائرات التجارية | ضيقة الجسم |

| واسعة الجسم | |

| الطائرات النفاثة الإقليمية | |

| الطائرات النفاثة للأعمال | |

| الطائرات العسكرية | المقاتلة |

| النقل | |

| المهام الخاصة | |

| المركبات الجوية غير المأهولة (UAVs) | |

| التنقل الجوي الحضري/eVTOL |

| نظام الاتصالات اللاسلكية |

| نظام الاتصال الداخلي |

| نظام عنوان الركاب |

| نظام إدارة وتكامل الراديو والصوت الرقمي |

| نظام عنونة وتقارير الاتصالات الجوية (ACARS) |

| SATCOM (نطاق L/Ku/Ka) |

| صوت VHF/HF |

| جو-أرض (ATG/5G-ATG) |

| وصلات البيانات التكتيكية (Link-16، MADL) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب المكون | المرسلات المجيبة | ||

| محطات SATCOM | |||

| الهوائيات | |||

| شاشات العرض والمعالجات | |||

| وحدات إدارة الاتصالات | |||

| مكونات أخرى | |||

| حسب نوع الطائرة | الطائرات التجارية | ضيقة الجسم | |

| واسعة الجسم | |||

| الطائرات النفاثة الإقليمية | |||

| الطائرات النفاثة للأعمال | |||

| الطائرات العسكرية | المقاتلة | ||

| النقل | |||

| المهام الخاصة | |||

| المركبات الجوية غير المأهولة (UAVs) | |||

| التنقل الجوي الحضري/eVTOL | |||

| حسب النظام | نظام الاتصالات اللاسلكية | ||

| نظام الاتصال الداخلي | |||

| نظام عنوان الركاب | |||

| نظام إدارة وتكامل الراديو والصوت الرقمي | |||

| نظام عنونة وتقارير الاتصالات الجوية (ACARS) | |||

| حسب تقنية الاتصال | SATCOM (نطاق L/Ku/Ka) | ||

| صوت VHF/HF | |||

| جو-أرض (ATG/5G-ATG) | |||

| وصلات البيانات التكتيكية (Link-16، MADL) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة الاتصالات الجوية؟

يبلغ تقييم السوق 12.12 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 17.38 مليار دولار أمريكي بحلول 2030، مما يمثل معدل نمو سنوي مركب قدره 7.48%.

أي قطاع مكونات ينمو بأسرع معدل؟

من المتوقع أن تنمو شاشات العرض والمعالجات بمعدل نمو سنوي مركب قدره 9.67% حتى 2030، مدفوعة بمنصات المعالجة متعددة النواة المعتمدة من FAA التي تعزز الحاسوب في قمرة القيادة بنسبة 75%.

لماذا آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً؟

توسع الأسطول وتجارب 5G جو-أرض وزيادة الإنفاق الدفاعي تدفع آسيا والمحيط الهادئ إلى معدل نمو سنوي مركب قدره 8.42%، متفوقة على المناطق الأخرى.

كيف تؤثر التفويضات التنظيمية على الطلب؟

مواعيد ADS-B Out و CPDLC الإلزامية تجبر شركات الطيران على تجهيز أجهزة راديو VDL و CMUs، مما يسرع الإنفاق قريب المدى على حلول الاتصال المتوافقة.

ما التقنيات التي تتحدى هيمنة SATCOM؟

شبكات 5G جو-أرض هي تقنية الاتصال الأسرع نمواً، تقدم النطاق العريض منخفض الكمون الذي يكمل روابط الأقمار الصناعية متعددة المدارات.

ما هو القلق الأمني السيبراني الرئيسي مع شبكات الطيران الحديثة؟

الاتصال المعتمد على IP يقدم نواقل هجوم جديدة، مما يحفز مبادرات مثل أقمار توزيع المفاتيح الكمية وتحسينات رقابة FAA لتأمين مسارات البيانات.

آخر تحديث للصفحة في: