حجم وحصة سوق مُحرِّكات الطائرات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

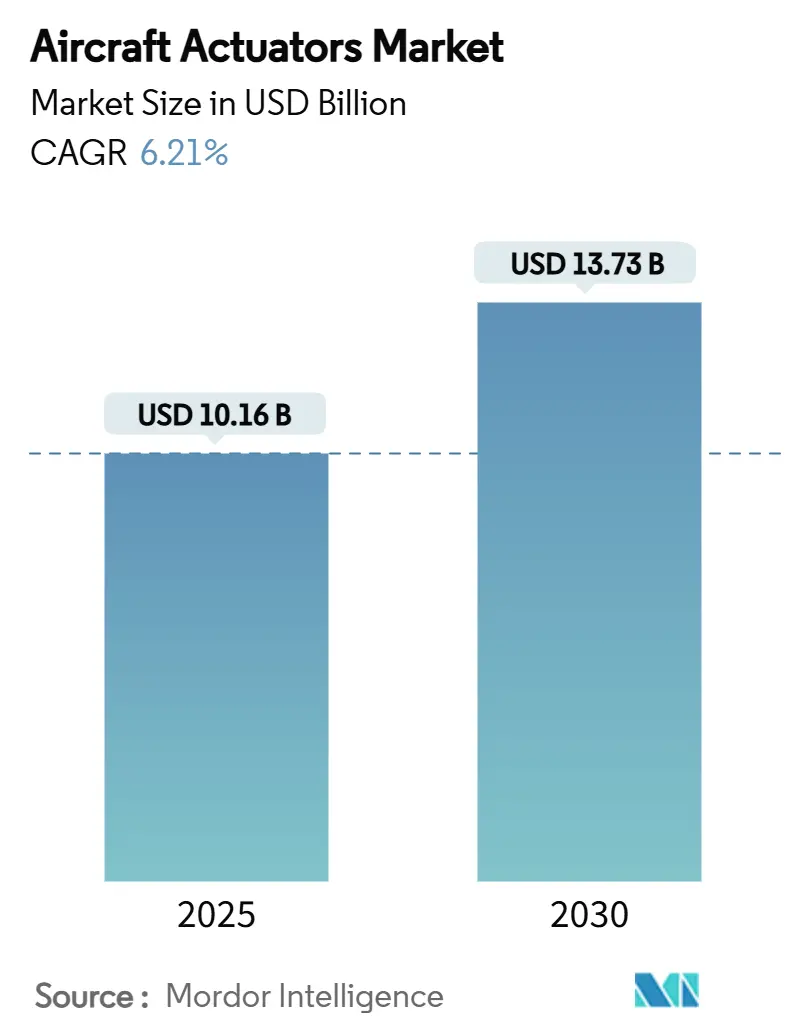

| حجم السوق (2025) | 10.16 مليار دولار أمريكي |

| حجم السوق (2030) | 13.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مُحرِّكات الطائرات من قبل Mordor Intelligence

يقف حجم سوق مُحرِّكات الطائرات عند 10.16 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 13.73 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 6.21%. تتجمع تراكمات الإنتاج لبرامج الطائرات أحادية الممر، واستراتيجيات كهربة الأسطول، والتحديثات التي تدمج إلكترونيات مراقبة الحالة الصحية لتحافظ على قوة دفاتر الطلبات عبر جميع أنواع المنصات الرئيسية. تكتسب الوحدات الكهربائية والكهروميكانيكية حصة أكبر حيث تركز شركات الطيران على استهلاك الوقود، بينما تحتفظ التصاميم الهيدروليكية بموطئ قدم في أكثر عناصر التحكم الأساسية حرجية من ناحية السلامة. دورات استبدال الطائرات واسعة البدن السريعة، ومسارات اعتماد الطائرات الكهربائية العمودية للإقلاع والهبوط المتسارعة، وسلسلة إمداد العناصر النادرة المتشددة تعقد أكثر تخطيط القدرات لمتكاملي المستوى الأول ومتخصصي مكونات المستوى الثاني.

النقاط الرئيسية للتقرير

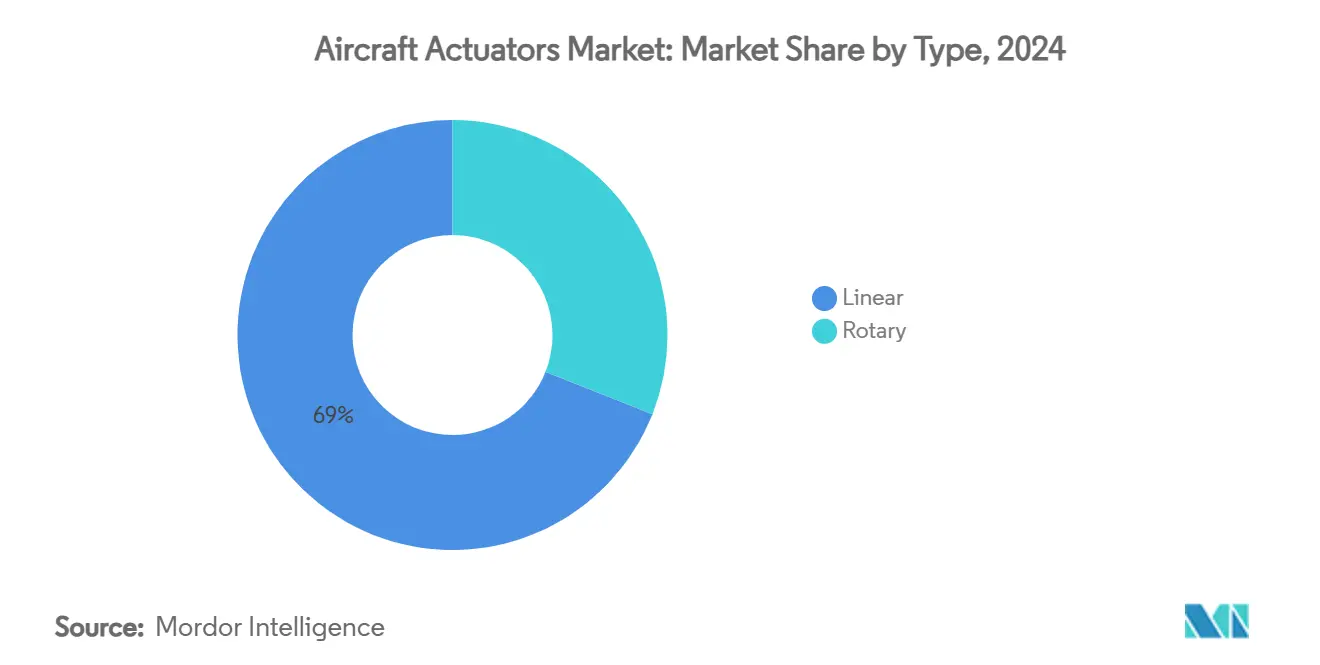

- حسب النوع، تصدرت المُحرِّكات الخطية بـ 69.00% من حصة سوق مُحرِّكات الطائرات في 2024، في حين أن المُحرِّكات الخطية مهيأة لأسرع معدل نمو سنوي مركب قدره 6.51% حتى 2030.

- حسب النظام، استحوذت التصاميم الهيدروليكية على 43.50% من حجم سوق مُحرِّكات الطائرات في 2024؛ ستتوسع الحلول الكهربائية/الكهروميكانيكية بمعدل نمو سنوي مركب قدره 6.82% مع تحسن تصورات الموثوقية.

- حسب التطبيق، استحوذ سطح التحكم في الطيران على 46.00% من حجم سوق مُحرِّكات الطائرات في 2024، بينما ستتسارع تطبيقات المقصورة والمقاعد بمعدل نمو سنوي مركب قدره 7.57% حيث تعزز شركات النقل راحة الركاب.

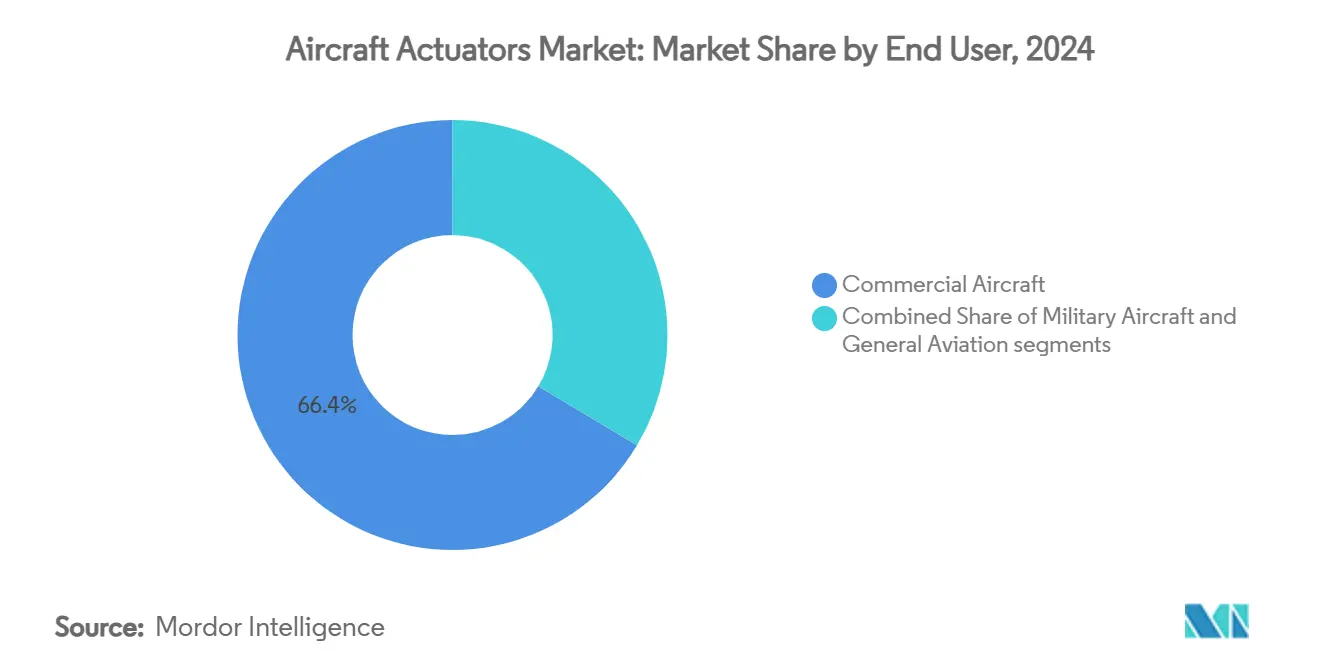

- حسب المستخدم النهائي، هيمن الطيران التجاري على 66.42% من حصة سوق مُحرِّكات الطائرات في 2024؛ ستسجل البرامج العسكرية أعلى معدل نمو سنوي مركب قدره 8.04% بسبب ترقيات الطائرات العمودية والمقاتلات من الجيل القادم.

- حسب التركيب، مثلت شحنات سوق قطع الغيار 58.26% من إيرادات 2024، وسيتفوق سوق قطع الغيار بمعدل نمو سنوي مركب قدره 6.28% حيث يمدد المشغلون دورات حياة هياكل الطائرات استجابة لتأخيرات التسليم.

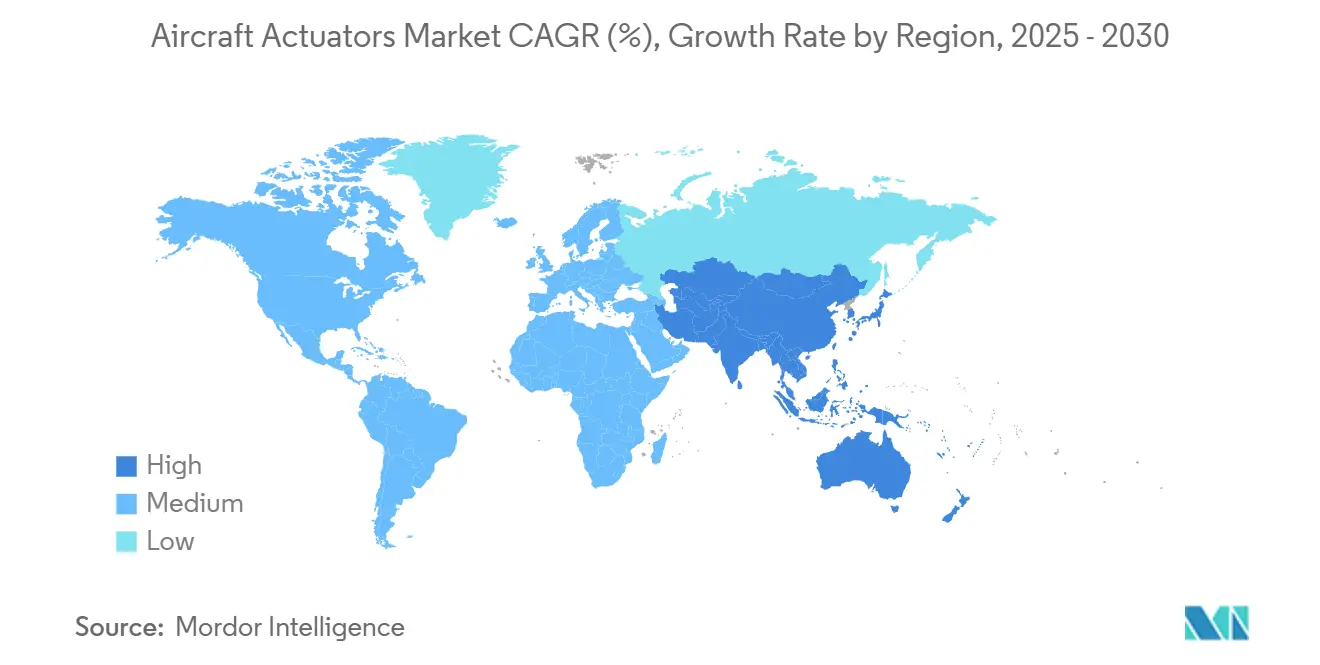

- حسب الجغرافيا، احتفظت أمريكا الشمالية بـ 35.25% من الإيرادات في 2024؛ من المقرر أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.09%، مدعومة بزيادة إنتاج C919 وخطوط Tejas وAMCA في الهند.

اتجاهات ورؤى سوق مُحرِّكات الطائرات العالمي

تحليل تأثير المحركات

| المحرك | تأثير ( ~ ) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تراكم إنتاج الطائرات ضيقة البدن | +1.2% | عالمي؛ مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة كهربة أنظمة الطيران الثانوية | +0.9% | عالمي؛ بقيادة أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| تزايد الطلب على التحديث لمُحرِّكات ذكية لمراقبة الحالة الصحية | +0.7% | عالمي؛ تركيز على أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| برامج الطائرات الكهربائية الأكثر والهجينة الكهربائية (A321XLR، Eviation Alice) | +0.8% | عالمي؛ اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| اعتماد مُحرِّك كهرو-هيدروستاتيكي خفيف الوزن (EHA) في الطائرات بدون طيار وeVTOLs | +0.5% | أمريكا الشمالية وأوروبا؛ توسع إلى منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الدعم الحكومي للوقود المستدام والهيدروجين يقود إعادة تصميم أحمال التشغيل | +0.4% | عالمي؛ بقيادة أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تراكم إنتاج الطائرات ضيقة البدن

تمدد دفاتر الطلبات القياسية للطائرات النفاثة أحادية الممر جداول التسليم إلى نهاية العقد، وكل هيكل طائرة يحمل وحدات خطية ودورانية متعددة تدعم سوق مُحرِّكات الطائرات. سلمت إيرباص 766 طائرة في 2024 بينما شحنت بوينغ 348، ومع ذلك حدد التراكم المجمع ذروة 14 عامًا في 2025. يضيف موردو المستوى الأول خلايا آلية لرفع الإنتاج؛ حقق قسم الفضاء في Parker Hannifin هامش تشغيل بنسبة 28.7% في الربع الثالث من 2025 بعد ترقيات التصنيع الرشيق.[1] Parker Hannifin, "Q3 2025 Earnings Call Transcript," parker.com كل طائرة ضيقة البدن يتم تسليمها تقود 15-20 سنة من الطلب المتوقع في سوق قطع الغيار، مما يرسي قاعدة إيرادات مستقرة لبائعي المُحرِّكات. تستضيف أمريكا الشمالية وأوروبا معظم التراكم، لذلك تستمر هذه المناطق في جذب رؤوس الأموال لمنصات اختبار المُحرِّكات الجديدة ومبادرات الخيط الرقمي.

زيادة كهربة أنظمة الطيران الثانوية

تنقل شركات تصنيع هياكل الطائرات الرفارف والشرائح وتوجيه معدات الهبوط والتحكم البيئي من الهيدروليكيات إلى الهياكل الكهروميكانيكية، مما يوسع سوق مُحرِّكات الطائرات القابل للمعالجة. خصصت Collins Aerospace 3 مليار دولار أمريكي لتطوير الأنظمة الكهربائية، مما يشير إلى التزام طويل الأمد بالمنصات الأخف وزنًا والأنظف.[2]Collins Aerospace, "Electrification Strategy Overview," collinsaerospace.com أزال فرامل سافران الكهربائية على B787 الخطوط الهيدروليكية ومكّن تحليلات البلى أثناء الخدمة.[3]Safran Landing Systems, "Electric Braking Systems Overview," safrangroup.com يهدف نموذج الطيران النظيف لمعدات الأنف الكهربائية إلى تقليل الكتلة بنسبة 20% من خلال التشغيل الكهرو-هيدروستاتيكي. ترفع الأحمال الكهربائية الأعلى الطلب على التحكم الحراري المدمج، مما يحفز الابتكار في المحركات عالية كثافة الطاقة والزيوت العازلة المتقدمة.

تزايد الطلب على التحديث لمُحرِّكات ذكية لمراقبة الحالة الصحية

تمدد شركات الطيران عمر الأسطول أثناء انتظار البناءات الجديدة، وهذا يدفع برامج التحديث التي تركب مُحرِّكات ذكية مع أجهزة استشعار مدمجة وروابط بيانات. تحول مراقبة الصحة المتكاملة الصيانة من فواصل قائمة على الساعات إلى فواصل قائمة على الحالة، مما يقلل الوقت المتوقف غير المجدول وإزالة المكونات. تسجل نماذج التعلم العميق لممتصات صدمات معدات الهبوط بالفعل معدلات كشف الأعطال فوق 95%. يمكن أداء الترقيات أثناء الفحوصات الثقيلة، مما يتيح للمشغلين تجنب النفقات الرأسمالية المرتبطة بالطائرات الجديدة. الاتجاه أقوى في أمريكا الشمالية وأوروبا، حيث يبلغ متوسط عمر الأساطيل القديمة أكثر من 11 عامًا وتزيد تقلبات أسعار الوقود التركيز على الموثوقية.

برامج الطائرات الكهربائية الأكثر والهجينة الكهربائية

النماذج الأولية الإقليمية وطائرات التنقل التي تقترن محركات حرارية مع محركات كهربائية فئة الميجاواط تحتاج مُحرِّكات قادرة على التشغيل الآمن في مناطق الجهد العالي. يستهدف نموذج Collins Aerospace الكندي الهجين الكهربائي 50% من الهجين الدفعي ويعتمد على وحدات كهروميكانيكية قابلة للتوسع مقننة 125 كيلوواط و1 ميجاواط. الطائرات الكهربائية مثل Airbus A321XLR تتطلب تشغيل مدمج بإحكام يناسب الأغلفة الهيكلية الضيقة. تنتقل إدارة الحرارة إلى المقدمة حيث ترفع كثافات التيار الأعلى درجات حرارة اللفات. يبني بحث HECATE المموّل أوروبيًا العمود الفقري للتوزيع لشبكات 1000 فولت تيار مستمر، مما يمهد الطريق لأجيال المُحرِّكات المستقبلية التي تقدم استجابة سريعة بدون خزانات هيدروليكية.

تحليل تأثير القيود

| القيد | تأثير ( ~ ) % على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف الموثوقية المستمرة مقابل الهيدروليكيات في عناصر التحكم الأساسية في الطيران | −0.8% | عالمي؛ خاصة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| حدود إدارة الحرارة للـ EMAs عالية الطاقة على المنصات فوق الصوتية | −0.4% | عالمي؛ مركز في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تركز سلسلة إمداد المغناطيس النادر | −0.6% | عالمي؛ تأثير حرج على أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| ضغط التكلفة المقاد بـ AOG في برامج التحديث طويلة المدى | −0.3% | عالمي؛ تركيز على أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف الموثوقية المستمرة مقابل الهيدروليكيات في عناصر التحكم الأساسية في الطيران

تحتفظ منظمات الطيران بأسطح التحكم الأساسية في أعلى حدود تحمل الأعطال في الصناعة، والوحدات الكهروميكانيكية لا تزال تواجه شكوكًا عند مقارنتها بدوائر هيدروليكية ثلاثية التكرار. تتطلب قواعد سلامة النظام المراجعة من إدارة الطيران الفيدرالية تحليل فشل السبب المشترك الشامل، مما يمدد برامج الاعتماد لمدة تصل إلى سبع سنوات.[4]Federal Aviation Administration, "System Safety Assessment for Transport Category Airplanes," faa.gov رغم أن Moog قد نشرت EMAs فضائية لثلاثة عقود، يبقى الاعتماد محدودًا بالمفسد والشريحة وألسنة التقليم، بينما تحتفظ المصاعد والجنيحات بالهيدروليكيات.[5]Moog Inc., "Electro-Mechanical Actuation Solutions," moog.com تعتبر شركات تصنيع هياكل الطائرات أي تصور موثوقية لم يُحل مخاطر جدولة ومسؤولية، مما يعدل النمو قريب الأمد لسوق مُحرِّكات الطائرات لتطبيقات الأسطح الأساسية.

حدود إدارة الحرارة للـ EMAs عالية الطاقة على المنصات فوق الصوتية

تجمع الطائرات فوق الصوتية التسخين الديناميكي الهوائي مع تدفق الهواء المقيد حول المُحرِّكات المدمجة، مما يخلق سيناريوهات حيث ترفع خسائر النحاس درجات حرارة الملف فوق هوامش الاعتماد. يقيم برنامج Clean Sky ICOPE أجهزة كربيد السيليكون ونيتريد الجاليوم التي ترفع حدود التقاطع وتقلل خسائر التبديل. تسلط مقاعد اختبار المحركات التجريبية بقوة 1 ميجاواط باستخدام اصطدام نفث الزيت الضوء على عقوبة الوزن وتعقيد الصيانة للحلقات التبريد النشطة. حتى تغلق التطورات المادية فجوة تدفق الحرارة، قد يحد المصممون من كثافة طاقة المُحرِّك أو يحتفظوا بالهيدروليكيات للمحاور الأكثر إرهاقًا، مما يعدل النمو عالي المستوى في سوق مُحرِّكات الطائرات.

تحليل القطاع

حسب النوع: الهيمنة الخطية تواجه نهضة دورانية

احتفظت التصاميم الخطية بـ 69.00% من إيرادات 2024، حيث لا تزال كل طائرة ضيقة البدن تدمج حلول رافعة برغي متعددة للرفارف والمفسدات والأبواب. سيتوسع حجم سوق مُحرِّكات الطائرات للآليات الدورانية بأسرع معدل، مكتسبة من الأجنحة التكيفية وأنظمة الدوار المائل التي تقدر الوضع الزاوي الدقيق بكتلة أقل. يأتي الطلب الدوراني في سوق مُحرِّكات الطائرات من أنظمة الإمالة لـ eVTOL وأجنحة الانحناء المتغير المستقبلية التي تتطلب تحكم انحرافي إحكام ودورات حياة طويلة.

تحل الحزم الدورانية الكهروميكانيكية محل الهيدروليكيات في أنظمة الرفع العالي للطائرات أحادية الممر من الجيل القادم. في الوقت نفسه، تبقى الهيدروليكيات الخطية مهيمنة في أقفال معدات الهبوط الرئيسية، حيث تفضل القوة الغاشمة ومعايير التراث القوة السائلة. لذلك، يسعى موردو المستوى الأول إلى محافظ المنصات المزدوجة للتحوط من الدورات، استراتيجية تجسدها علبة التروس المدمجة الجاهزة لـ eVTOL من Regal Rexnord المتزوجة بوحدة تحكم المحرك الرقمية من Honeywell.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب النظام: مقاومة هيدروليكية تلتقي بتسارع كهربائي

استحوذت الهيدروليكيات على 43.50% من الإنفاق في 2024، أساسًا لعناصر التحكم الأساسية في الطيران، ومع ذلك ستحقق الأشكال الكهربائية نموًا استثنائيًا بمعدل نمو سنوي مركب قدره 6.82%. تدعم تحويلات التحديث للأسطح الثانوية المكاسب المستقرة في الحصة للمحركات الكهربائية، خاصة حيث تتطلب مشاريع الدفع الكهربائي بالبطارية والهجين ناقلات جهد مشتركة عبر جميع الأنظمة. تقدم الهجائن الكهرو-هيدروستاتيكية حل جسر حيث لا تزال كثافة القوة أو ثقافة الاعتماد تفضل السوائل، مما يحمي الإيرادات حتى مع ميل سوق مُحرِّكات الطائرات كهربائيًا.

تسمح الاختراقات في إدارة الحرارة في إلكترونيات الطاقة واسعة الفجوة بدورات عمل أعلى للرافعات البرغي الكهربائية دون تحفيز انخفاض التقديرات. يستجيب متكاملو الهيدروليكيات بدمج أجهزة استشعار ضغط رقمية وتحليلات حافة تمدد فواصل تغيير السائل، مدافعة عن القواعد المركبة بينما تتموضع للهجرة النهائية.

حسب التطبيق: قيادة معدات الهبوط تتنازل لابتكار المقصورة

استحوذت مُحرِّكات أسطح التحكم في الطيران على 46.00% من حجم سوق مُحرِّكات الطائرات في 2024. تتبنى خوارزميات استشعار الحمل لضبط توزيع الرفع وقطع الوقود، مندمجة مع حماية غلاف الطيران للطيار الآلي.

تدمج الأنظمة الفرعية البيئية والمرافق مُحرِّكات مدمجة تعمل من ناقلات 28 فولت تيار مستمر أو 270 فولت تيار مستمر القياسية، مما يمكّن المطابخ المعيارية وحجرات الشحن الذكية التي تعيد التشكيل عند الطلب.تدفع حروب تجربة الركاب شركات الطيران للإنفاق على مقاعد الاستلقاء المحركة ونصب المقصورة الذكية، مغذية معدل نمو سنوي مركب قدره 7.57% لقطاع المقصورة والمقاعد داخل سوق مُحرِّكات الطائرات.

حسب المستخدم النهائي: الهيمنة التجارية تتحدى بالتحديث العسكري

مثلت المنصات التجارية 66.42% من الإيرادات في 2024، لكن البرامج الدفاعية قادت النمو حيث تحدث الحكومات أساطيل الطائرات المروحية والمقاتلة وسط التوترات الجيوسياسية. يستفيد حجم سوق مُحرِّكات الطائرات للأنواع العسكرية من العقود طويلة المدى وأطقم الترقية التي تضيف مراقبة صحية رقمية للهيدروليكيات القديمة.

يتجمع متكاملو التجاري حول عائلة أجزاء التحكم الأساسي في الطيران المشتركة لنشر البحث والتطوير عبر خطوط A320neo وB737-8 وA220، مما يعزز الأحجام ويخفض تكلفة كل مجموعة سفينة. يؤكد المقاولون العسكريون على الحدود القصوى للأداء، مثل وحدات إمالة الدوار عالية السرعة لـ V-280 Valor، التي تتطلب مسارات عزم احتياطية داخل أغلفة مقننة للتخفي، مما يرفع الهامش ولكن أيضًا تعقيد الاعتماد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيب: قوة الشركة المصنعة للمعدات الأصلية تواجه تسارع سوق قطع الغيار

استحوذت شحنات الشركة المصنعة للمعدات الأصلية على 58.26% من فواتير 2024، حيث تشحن كل هيكل طائرة يتم تسليمه مع مكدس مُحرِّكات كامل. ينمو سوق قطع الغيار بسرعة أكبر، مرفوع بمعدل نمو سنوي مركب قدره 6.28% حيث تؤجل شركات النقل الاستبدالات وتضيف وحدات صحة تنبؤية أثناء الإصلاحات الشاملة. تعتمد شركات الطيران على اتفاقيات PBH التي تدرج الأجزاء والعمل والتحليلات في رسوم شهرية، مما يجبر الموردين على تحسين خوارزميات التنبؤ التي تقلل مخزون المجموعة دون زيادة خطر AOG.

تتشارك الشركات المصنعة للمعدات الأصلية من المستوى الأول مع شبكات MRO لتقصير أوقات الدوران على تفكيك المُحرِّكات وإدراج ترقيات التصميم أثناء الإصلاحات، مما يقفل الإيرادات المتكررة القائمة على الملكية الفكرية. يكافح لاعبو PMA المستقلون للوصول إلى البرمجيات المدمجة، مما يحد من مشاركتهم في موجة التحديث الذكي لسوق مُحرِّكات الطائرات.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 35.25% من مبيعات 2024، مدفوعة بتعافي طائرات بوينغ ضيقة البدن، وإنتاج طائرات لوكهيد مارتن القتالية، وسحب Honeywell القوي في سوق قطع الغيار. تدفع الحوافز الفيدرالية لنماذج هجينة كهربائية منح البحث والتطوير نحو مصانع Collins وMoog وSafran، مما يعمق مقعد التكنولوجيا في المنطقة بينما يعرض سلاسل الإمداد لصدمات العناصر النادرة.

ستسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.09% حتى 2030. ترفع زيادة C919 الصينية ودراسات تصميم CR929 من COMAC أهداف المحتوى المحلي، مما يحث المستوى الأول على إنشاء مشاريع مشتركة في تشنغدو وشنغهاي وشيان. تفتح حصص الأجهزة الأصلية البالغة 65% في مقاتلات Tejas Mk1A وAMCA القادمة في الهند الأبواب لشركات تصنيع ومعالجة المُحرِّكات والإلكترونيات المحلية. تضاعف ميزانيات إعادة التسليح اليابانية أحجام الصواريخ والمقاتلات خلال العقد.

تتقدم أوروبا من خلال زيادات معدلات إيرباص وبرامج الطيران النظيف التي تدافع عن أنظمة متوافقة 100% مع SAF والهيدروجين. تستفيد Safran وLiebherr وWoodward من أرصدة الاستدامة للاتحاد الأوروبي لتمويل نماذج فرامل كهربائية بالكامل ومعدات أنف وألسنة تقليم. ترى الشرق الأوسط وأمريكا الجنوبية امتصاصًا معتدلاً مرتبط بتجديدات الأسطول في الإمارات وقطر للطيران وخط E2 من إمبراير، مكمل بتوسيع مراكز MRO في دبي وساو خوسيه دوس كامبوس.

المشهد التنافسي

تقع الكثافة التنافسية في النطاق المتوسط العلوي حيث يتمحور قادة الهيدروليكيات الموروثة نحو الحلول الرقمية الكهربائية. يعد انفصال Honeywell المخطط للفضاء بتخصيص رأس مال أكثر حدة نحو التشغيل من الجيل القادم، بينما تدمج شراء Woodward لخط سافران الكهروميكانيكي في أمريكا الشمالية تكنولوجيا ألسنة التقليم تحت سقف واحد. تبقى Moog وParker Hannifin وCollins متكاملة عمودياً، تقترن المحركات وقطارات التروس والمحركات وتحليلات الصحة في مجموعات سفن جاهزة.

يستهدف الداخلون المتخصصون هياكل eVTOL وUAV التي تفضل المحركات الدورانية خفيفة الوزن وعالية الدورة. تستفيد الشركات الناشئة من مراحل التروس المصنوعة إضافياً ومحولات كربيد السيليكون لتلبية أهداف تكلفة الحركة الحضرية، لكن يجب أن تتخطى حواجز التأهيل الفضائية التي يتنقل فيها الراسخون بشكل روتيني. يتعاون متخصصو إدارة الحرارة مع بيوت المُحرِّكات لدمج مواد تغيير الطور وتبريد الزيت المتناهي القنوات، مما يدفع أغلفة التقدير المستمر لنماذج هجينة فئة الميجاواط.

تدفع تقلبات العناصر النادرة الشركات الرئيسية الغربية لاستكشاف مغناطيس السيريوم-الكوبالت ونيتريد الحديد. تتحوط اتفاقيات الإمداد مع عمال مناجم أستراليين وكنديين المخاطر الجيوسياسية وتجذب ضمانات قروض حكومية. إجمالاً، تتصدر اندماجات واستحواذات ومشاريع مشتركة استراتيجية واتفاقيات انتاج طويلة الأمد جداول أعمال مجالس الإدارة حيث يتحول سوق مُحرِّكات الطائرات نحو الهياكل الكهروميكانيكية المراقبة رقمياً وعالية كثافة الطاقة.

قادة صناعة مُحرِّكات الطائرات

-

Honeywell International Inc.

-

Parker-Hannifin Corporation

-

Moog Inc.

-

Safran SA

-

Collins Aerospace (RTX Corporation)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وسعت Vertical Aerospace وHoneywell التعاون على VX4 eVTOL، مخططة 150 تسليم وقيمة نظام 1 مليار دولار أمريكي.

- أبريل 2025: سجلت سافران إيرادات الربع الأول 7.26 مليار يورو (8.27 مليار دولار أمريكي)، بارتفاع 16.7%، بينما تتقدم في استحواذ وحدة تشغيل Collins.

- ديسمبر 2024: اختارت JetZero شركة BAE Systems لوحدات التحكم في المُحرِّكات على نموذج الجناح الممتزج الخاص بها.

- ديسمبر 2024: وقعت Woodward اتفاقية لاستحواذ أعمال التشغيل الكهروميكانيكية لسافران في أمريكا الشمالية.

نطاق تقرير سوق مُحرِّكات الطائرات العالمي

تساعد المُحرِّكات على الطائرة في أداء وظائف حيوية مختلفة، مثل تعديل أسطح التحكم في الطيران (مثل الرفارف والدفات والشرائح والمفسدات)، ومد وسحب معدات الهبوط، وتموضع شفرات الدليل المدخل للمحرك، وفتح وإغلاق أبواب الشحن أو خليج الأسلحة.

يُقسم سوق مُحرِّكات الطائرات حسب النوع والنظام والمستخدم النهائي والجغرافيا. حسب النوع، يُقسم السوق إلى خطية ودورانية. حسب النظام، يُقسم السوق إلى مُحرِّكات هيدروليكية ومُحرِّكات كهربائية ومُحرِّكات هوائية ومُحرِّكات ميكانيكية. حسب المستخدم النهائي، يصنف السوق إلى طائرات تجارية وعسكرية وطيران عام. يغطي التقرير أيضاً أحجام الأسواق والتوقعات لسوق مُحرِّكات الطائرات في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق والتوقع من ناحية القيمة (بالدولار الأمريكي).

| خطية |

| دورانية |

| المُحرِّكات الهيدروليكية |

| المُحرِّكات الكهربائية/الكهروميكانيكية |

| المُحرِّكات الهوائية |

| المُحرِّكات الميكانيكية |

| أسطح التحكم في الطيران |

| معدات الهبوط والكبح |

| إدارة الوقود والدفع |

| أنظمة المقصورة والمقاعد |

| الأنظمة البيئية والمرافق |

| الطائرات التجارية |

| الطائرات العسكرية |

| الطيران العام |

| الشركة المصنعة للمعدات الأصلية |

| سوق قطع الغيار |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| بقية أفريقيا | ||

| حسب النوع | خطية | ||

| دورانية | |||

| حسب النظام | المُحرِّكات الهيدروليكية | ||

| المُحرِّكات الكهربائية/الكهروميكانيكية | |||

| المُحرِّكات الهوائية | |||

| المُحرِّكات الميكانيكية | |||

| حسب التطبيق | أسطح التحكم في الطيران | ||

| معدات الهبوط والكبح | |||

| إدارة الوقود والدفع | |||

| أنظمة المقصورة والمقاعد | |||

| الأنظمة البيئية والمرافق | |||

| حسب المستخدم النهائي | الطائرات التجارية | ||

| الطائرات العسكرية | |||

| الطيران العام | |||

| حسب التركيب | الشركة المصنعة للمعدات الأصلية | ||

| سوق قطع الغيار | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق مُحرِّكات الطائرات؟

يقف حجم سوق مُحرِّكات الطائرات عند 10.16 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 13.73 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 6.21%.

أي نوع من المُحرِّكات ينمو بأسرع معدل؟

ستسجل المُحرِّكات الدورانية معدل نمو سنوي مركب قدره 6.51% حتى 2030 مع توسع برامج الأجنحة التكيفية وeVTOL.

لماذا تحدث شركات الطيران مُحرِّكات ذكية؟

تمكّن أجهزة الاستشعار والخوارزميات المدمجة الصيانة التنبؤية التي تقلل الوقت المتوقف غير المجدول وتخفض تكلفة دورة الحياة.

أي منطقة ستنمو بأسرع معدل؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.09% بسبب زيادة C919 الصينية وبرامج الطائرات القتالية في الهند.

كيف تؤثر مخاطر سلسلة الإمداد على موردي المُحرِّكات؟

يدفع تركز معالجة مغناطيس العناصر النادرة في الصين تقلبات تكلفة المواد ويحفز الاستثمار في كيمياء المغناطيس البديلة.

ما التأثير الذي سيكون لاعتماد eVTOL على اللاعبين الراسخين؟

تفتح منصات الحركة الجوية الجديدة تدفقات إيرادات مجاورة للمحركات الكهروميكانيكية المدمجة، مما يحث الراسخين على الشراكة مع شركات تصنيع الحركة الحضرية بينما يدافعون عن حصة سوق مُحرِّكات الطائرات في القطاعات التقليدية.

آخر تحديث للصفحة في: