حجم وحصة سوق مراقبة بيانات الطيران

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 5.82 مليار دولار أمريكي |

| حجم السوق (2030) | 8.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.06% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مراقبة بيانات الطيران من قبل Mordor Intelligence

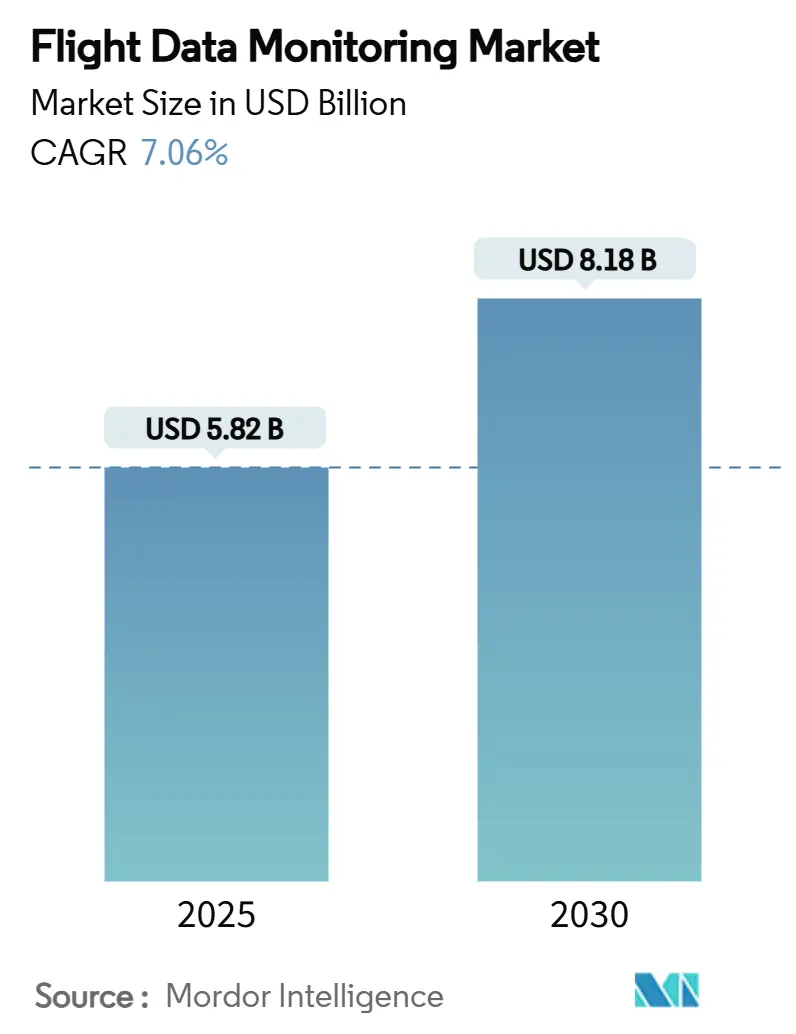

يبلغ حجم سوق مراقبة بيانات الطيران 5.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 8.18 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 7.06%. تتعامل شركات الطيران والمشغلون الآن مع بيانات الطيران كأصل استراتيجي يحقق وفورات في التكلفة من خلال التحليلات التنبؤية وخوارزميات كفاءة الوقود. يؤدي التنسيق التنظيمي - من قاعدة تتبع الاستغاثة في الوقت الفعلي الخاصة بمنظمة الطيران المدني الدولي إلى تفويض مسجل صوت قمرة القيادة لمدة 25 ساعة من إدارة الطيران الفيدرالية - إلى ضغط الجداول الزمنية للاعتماد مع إنشاء خط أساس عالمي موحد. يدعم التحول نحو التحليل المركزي القائم على السحابة المنصات الأرضية التي تلغي غرامات وزن الطائرات وتجعل التحليلات المتقدمة جذابة اقتصادياً. يستجيب موردو التكنولوجيا بأجهزة جاهزة للذكاء الاصطناعي وهياكل بيانات مفتوحة، مما يمكن المشغلين من دمج لوحات معلومات الأداء والصيانة والسلامة على واجهة مشتركة. تحتفظ أمريكا الشمالية بميزة المحرك الأول من خلال أطر عمل راسخة لتبادل البيانات، إلا أن منطقة آسيا والمحيط الهادئ تسجل أسرع توسع مع توسع بنيتها التحتية للطيران وتجمع مشاريع التنقل الجوي الحضري زخماً.

النقاط الرئيسية من التقرير

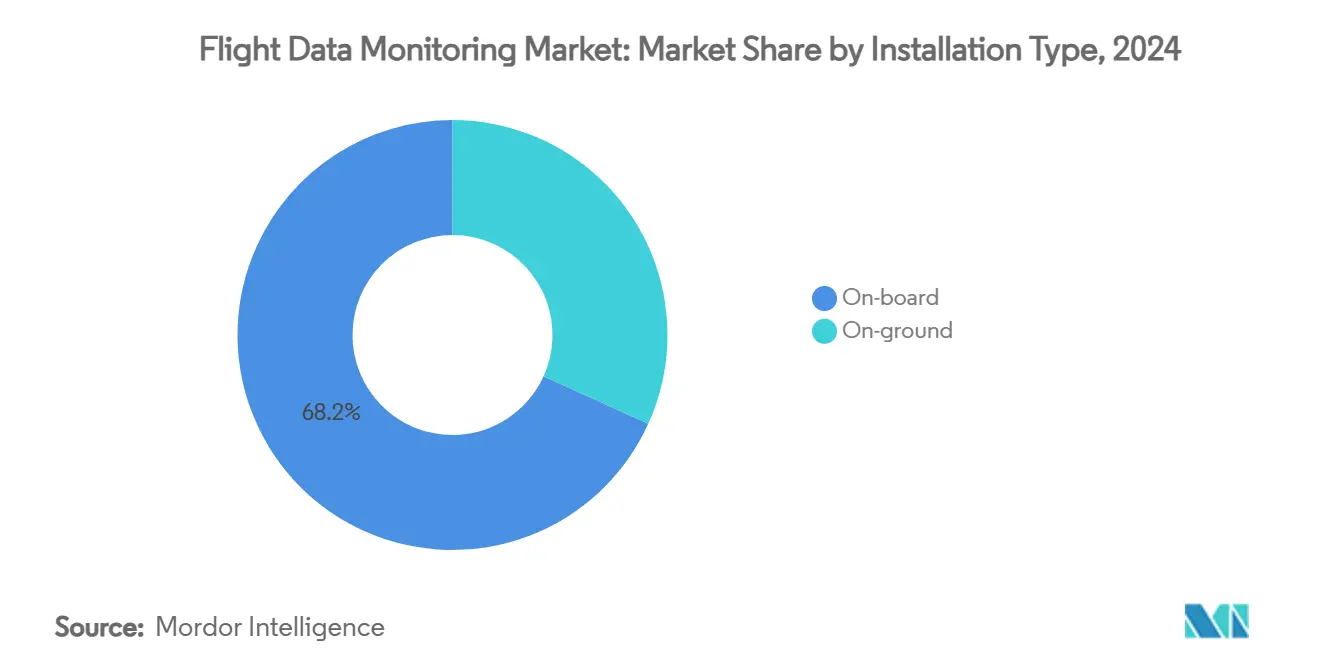

- حسب نوع التركيب، قادت الأنظمة الموجودة على متن الطائرة بنسبة 68.22% من حصة سوق مراقبة بيانات الطيران في عام 2024، بينما من المتوقع أن تنمو الأنظمة الأرضية بمعدل نمو سنوي مركب قدره 8.10% حتى عام 2030.

- حسب المنصة، احتلت الطائرات ثابتة الأجنحة نسبة 59.92% من حجم سوق مراقبة بيانات الطيران في عام 2024، والطائرات بدون طيار ترتفع بمعدل نمو سنوي مركب قدره 10.01% حتى عام 2030.

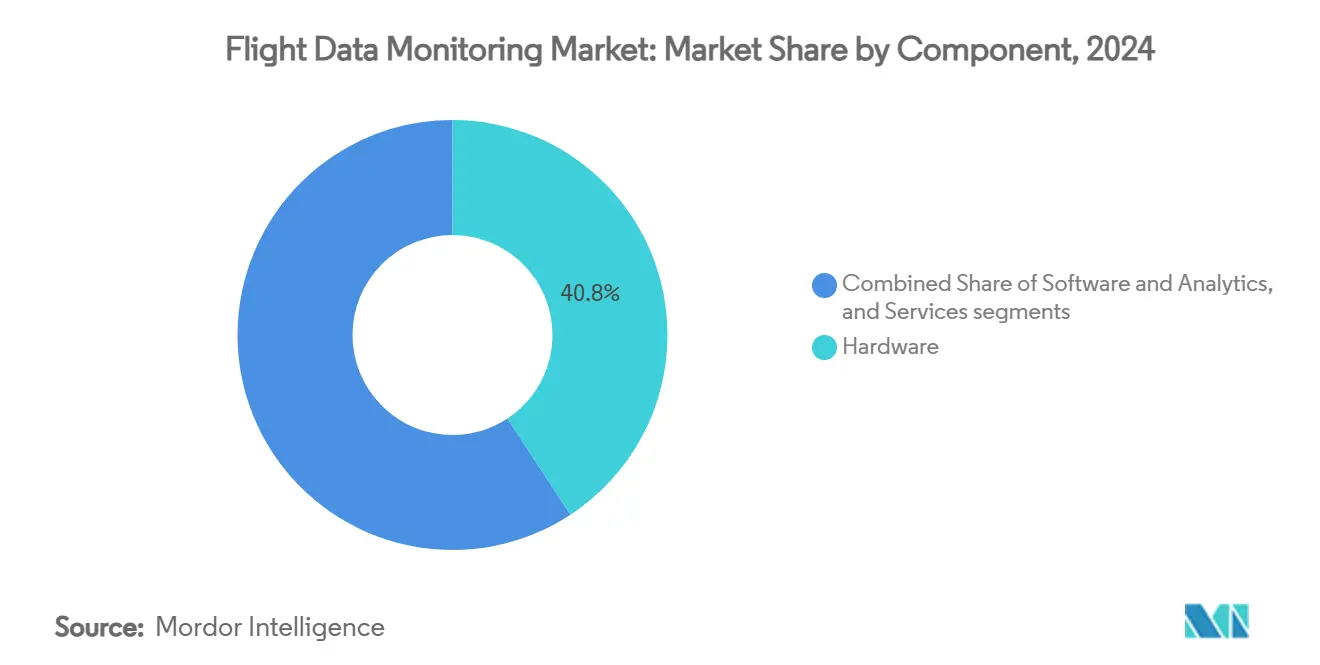

- حسب المكون، شكلت الأجهزة 40.75% من حجم سوق مراقبة بيانات الطيران في عام 2024؛ ومن المقرر أن تتوسع البرمجيات والتحليلات بمعدل نمو سنوي مركب قدره 8.34% خلال نفس الفترة.

- حسب المستخدم النهائي، استحوذت شركات الطيران التجارية على نسبة 52.31% من حصة الإيرادات في عام 2024، بينما يقود مقدمو خدمات الطائرات بدون طيار المجال بمعدل نمو سنوي مركب قدره 10.75% حتى عام 2030.

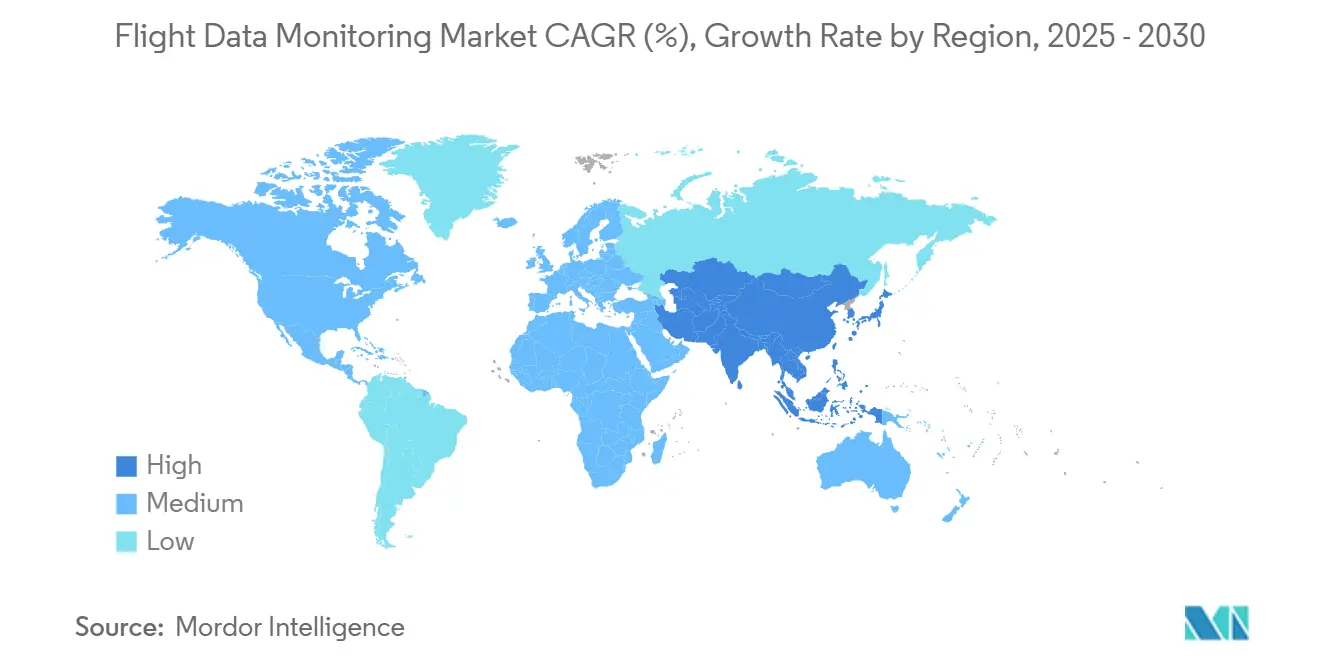

- حسب المنطقة، سيطرت أمريكا الشمالية على نسبة 30.33% من حصة سوق مراقبة بيانات الطيران في عام 2024، ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.67% حتى عام 2030.

اتجاهات ورؤى سوق مراقبة بيانات الطيران العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفويضات العالمية تسرع اعتماد أنظمة مراقبة بيانات الطيران على متن الطائرة | +1.8% | عالمي، اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| أولوية شركات الطيران للصيانة التنبؤية لتقليل الاضطرابات التشغيلية والتكاليف | +1.5% | عالمي، الأقوى في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نشر حلول مراقبة بيانات الطيران خفيفة الوزن ومدعومة بالسحابة للطائرات بدون طيار والمنصات الأصغر | +1.2% | جوهر آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| دمج بيانات مراقبة الطيران في الوقت الفعلي في منصات الذكاء الاصطناعي لتحسين الأداء والوقود | +1.0% | عالمي، بقيادة الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الحوافز المرتبطة بالتأمين تشجع شركات الطيران على اعتماد برامج مراقبة بيانات الطيران | +0.8% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| التركيز المتزايد على شفافية ما بعد الحوادث والتحقيق الآلي في الحوادث | +0.7% | عالمي، مدفوع بالتنظيم | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التفويضات العالمية تسرع اعتماد أنظمة مراقبة بيانات الطيران على متن الطائرة

تقوم الهيئات التنظيمية بمواءمة معايير الأداء والتسجيل، مما يحول الامتثال من خليط مختلط إلى إطار عمل عالمي متزامن. يلزم التعديل 48 لمنظمة الطيران المدني الدولي للملحق 6 الطائرات التي تزيد عن 27,000 كجم بنقل بيانات الموقع كل دقيقة أثناء أحداث الاستغاثة بدءاً من يناير 2025، مما يجبر على الترقيات التي تمزج تسجيل الطيران والاتصال في الوقت الفعلي. بالتوازي، أنشأت قاعدة مسجل صوت قمرة القيادة لمدة 25 ساعة من إدارة الطيران الفيدرالية، الفعالة في مايو 2024، موجة تحديث بقيمة 800 مليون دولار أمريكي حيث تجهز الناقلات الأساطيل القديمة بمسجلات متوافقة. يبسط هذا التنسيق الشهادات، ويخفض التكاليف لكل وحدة، ويزيل الحواجز الجغرافية السابقة التي أبقت المشغلين الصغار على الهامش. يمكن للمصنعين توسيع خطوط إنتاج واحدة عبر القارات، بينما يستفيد المشغلون من خط أساس أمان مقبول عالمياً يبسط التأجير وإعادة البيع وترتيبات التأجير الرطب عبر الحدود.

أولوية شركات الطيران للصيانة التنبؤية لتقليل الاضطرابات التشغيلية والتكاليف

يطبق المشغلون بشكل متزايد مجموعات بيانات متعددة الرحلات للتنبؤ بتآكل المكونات وتجنب أحداث الصيانة غير المجدولة. تظهر دراسات ناسا أن الصيانة القائمة على الحالة يمكن أن تقطع تكاليف الصيانة المباشرة بنسبة تصل إلى 30% مقارنة بجدولة الفترات.[1]إدارة الطيران والفضاء الوطنية، "وفورات تكلفة الصيانة القائمة على الحالة،" ntrs.nasa.gov أظهرت منصة HercFusion من شركة Lockheed Martin، المدربة على حوالي 3 مليون ساعة طيران، ارتفاعاً بنسبة 3% في توفر المهام وخفض 15% في استهلاك الوقود لمشغلي C-130.[2]شركة Lockheed Martin، "منصة تحليلات HercFusion،" lockheedmartin.com تمدد شركة Airbus النموذج مع مجموعة Skywise Fleet Performance+ الخاصة بها، والتي تتيح لشركة easyJet استباق فشل الأنظمة التي تسببت تاريخياً في الإلغاءات، وبالتالي حماية الإيرادات وثقة الركاب. تحول هذه المكاسب في الأداء مراقبة بيانات الطيران من مركز تكلفة إلى رافعة ربح استراتيجية وتسرع الاعتماد على مستوى المؤسسة.

نشر حلول مراقبة بيانات الطيران خفيفة الوزن ومدعومة بالسحابة للطائرات بدون طيار والمنصات الأصغر

تتطلب الطائرات بدون طيار أجهزة مدمجة، واستهلاك طاقة منخفض، والامتثال التنظيمي الذي يوازي الطيران المأهول. يحول التفريغ السحابي الحوسبة الثقيلة من هيكل الطائرة إلى البنية التحتية الأرضية، مما يسمح بالرحلات الكثيفة الاستشعار دون عقوبات الوزن. توضح شراكة AirData UAV مع Google كيف يساعد المزامنة التلقائية لسجل الطيران والتخزين السحابي الآمن المشغلين على الامتثال لقواعد إعداد التقارير للطيران المدني دون الحاجة إلى سحب المصنعين المملوكة. تحسن شبكات الجيل الخامس والحوسبة الطرفية من عرض النطاق الترددي والكمون، مما يتيح للمشغلين مراقبة الطائرات بدون طيار سريعة الحركة في ممرات التسليم الحضرية. تضع هذه الابتكارات في الطائرات بدون طيار مخططات أن برامج المروحيات التجارية والطائرات الإقليمية ستعتمدها لاحقاً.

دمج بيانات مراقبة الطيران في الوقت الفعلي في منصات الذكاء الاصطناعي لتحسين الأداء والوقود

يجعل الذكاء الاصطناعي بيانات الطيران قابلة للتنفيذ بمجرد توليدها. يحلل محرك تحليلات الوقود من Boeing أكثر من 650 معلمة لكل رحلة طيران ويحقق بشكل روتيني وفورات وقود بنسبة 1-3%، مع وصول الناقلات المتميزة إلى 4.3%. يدمج نظام قياس الأحداث من GE Aerospace بيانات الطقس والملاحة والعمليات لتقديم تحليلات جاهزة للاستخدام مع السماح بإنشاء قواعد مخصصة. تكتسب شركات الطيران حلقة تغذية راجعة مستمرة: تتبع أطقم الطيران توصيات مدفوعة بالبيانات، وتحسن تقارير ما بعد الطيران النماذج. مع مرور الوقت، تدمج هذه الدورة الفاضلة الذكاء الاصطناعي في الإرسال وتخطيط المسار وحتى مناهج تدريب الطاقم.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكاليف المقدمة العالية للتركيب والتكامل تحد من الاعتماد بين المشغلين الأصغر | -1.2% | عالمي، الأقوى في الأسواق النامية | المدى القصير (≤ سنتان) |

| مخاوف خصوصية البيانات والملكية تؤخر الاعتماد الأوسع | -0.8% | الاتحاد الأوروبي وأمريكا الشمالية، يمتد عالمياً | المدى المتوسط (2-4 سنوات) |

| التوحيد التقني المحدود عبر منصات الطائرات وأجهزة الطيران | -0.7% | عالمي، مع تركيز في عمليات الأساطيل المختلطة | المدى الطويل (≥ 4 سنوات) |

| نقص الخبرة الداخلية في التحليلات لاستخراج رؤى قابلة للتنفيذ | -0.6% | عالمي، أقوى تأثير في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكاليف المقدمة العالية للتركيب والتكامل تحد من الاعتماد بين المشغلين الأصغر

تعمل شركات التأجير وشركات الطيران الإقليمية غالباً بهوامش ضئيلة وهياكل طائرات أقدم تتطلب تعديلات واسعة النطاق. تقدر إدارة الطيران الفيدرالية أن امتثال نظام إدارة السلامة للجزء 135 سيكلف القطاع 47.4 مليون دولار أمريكي سنوياً، مما يسلط الضوء على العبء الرأسمالي للأساطيل الصغيرة. تتطلب التحديثات وقت توقف وعمالة متخصصة وأوراق شهادات يجدولها العديد من المشغلين الصغار فقط عند الإجبار. النتيجة هي انقسام في السوق: تتحرك الناقلات الكبيرة نحو التحليلات التنبؤية على مستوى الأسطول، بينما تبقى الشركات الأصغر في وضع الامتثال فقط، مما يفوت فوائد الكفاءة حتى تنخفض أسعار الأجهزة أو تظهر نماذج التأجير.

مخاوف خصوصية البيانات والملكية تؤخر الاعتماد الأوسع

تتضمن بيانات الطيران غالباً معلومات شخصية أو حساسة تجارياً. تفرض اللائحة العامة لحماية البيانات متطلبات صارمة حول كيفية إدارة الناقلات الأوروبية وتصدير مثل هذه البيانات، وتنتشر أطر مماثلة في جميع أنحاء العالم. تشير اتحاد النقل الجوي الدولي إلى أن قواعد بيانات الركاب المتداخلة تعقد تدفقات البيانات العالمية وتجبر شركات الطيران على الاستثمار في التشفير وإخفاء الهوية وآليات الموافقة. حذرت وكالة الأمن السيبراني وأمان البنية التحتية من ثغرات سلسلة التوريد في بعض الطائرات بدون طيار المبنية خارجياً، مما يدفع إلى طبقات أمان إضافية. تؤخر هذه العقبات التنظيمية والتقنية المشاريع، خاصة للمشغلين الذين يفتقرون إلى الموارد القانونية وتكنولوجيا المعلومات الداخلية.

تحليل القطاعات

حسب نوع التركيب: الأنظمة الأرضية تقود تطور التحليلات

احتفظت الأجهزة الموجودة على متن الطائرة بحصة 68.22% في عام 2024، مرسخة حجم سوق مراقبة بيانات الطيران لمتطلبات سلامة الطيران الأساسية. توفر بيانات حرجة الوقت مثل تنبيهات التجاوز للطيارين والمرسلين. إلا أن المنصات الأرضية تنمو بمعدل نمو سنوي مركب قدره 8.10% لأن شركات الطيران تفضل السحب المركزية التي تعالج تاريخ متعدد السنوات عبر الأساطيل. تزيل هذه البنية الوزن من الطائرة وتمكن الذكاء الاصطناعي المتقدم الذي سيكون من غير العملي استضافته على متن الطائرة. تتيح زيادة توافر عرض النطاق الترددي وروابط الأقمار الصناعية الآمنة التنزيل شبه الفوري للمراجعة بعد العمل خلال دقائق من الهبوط. تدمج شركات الطيران تنسيقات متعددة من الشركات المصنعة الأصلية في قواعد بيانات مشتركة، مما يحسن المقارنة المرجعية عبر الأنواع مع خفض تكاليف الترخيص. تدمج تعاون Honeywell و NXP معالجات عالية الأداء على متن الطائرة مع واجهات برمجة تطبيقات السحابة حتى يتمكن المشغلون من اختيار التحليلات التي تقيم في الطائرة مقابل مركز البيانات.[3]شركة Honeywell International، "بنية قمرة القيادة المتصلة بالسحابة،" honeywell.com تقبل الهيئات التنظيمية هذا التصميم المختلط، مما يسرع الشهادات للأساطيل المختلطة ويتيح لناقلات التكلفة المنخفضة الوصول إلى التحليلات المتطورة دون ترقيات أجهزة طيران ثقيلة. تتماشى البنى الأرضية أيضاً مع أجندات الاستدامة لأنها تطيل دورات حياة الأجهزة. بدلاً من تحديث كل طائرة للخوارزميات الجديدة، تحدث شركات الطيران برامج جانب الخادم، مما يقطع مصروفات الترقية والنفايات الإلكترونية.

حسب المنصة: تكامل الطائرات بدون طيار يعيد تشكيل ديناميكيات السوق

ساهمت الطائرات ثابتة الأجنحة بنسبة 59.92% من حجم سوق مراقبة بيانات الطيران في عام 2024، مما يعكس الأسطول العالمي الواسع من طائرات الركاب والشحن التي تحمل بالفعل مسجلات وأجهزة وصول سريع. تواصل هذه القاعدة المثبتة شراء الترقيات الإضافية، لكن نموها يقع دون متوسط السوق الإجمالي. في المقابل، يتوسع قطاع الطائرات بدون طيار بمعدل نمو سنوي مركب قدره 10.01% لأن المنظمين يضعون اللمسات الأخيرة على الأطر التي تفتح الممرات التجارية لمهام التفتيش واللوجستيات والتنقل الجوي الحضري. تدفع حدود الوزن والطاقة على الطائرات بدون طيار الموردين نحو أجهزة استشعار منخفضة الشكل ومعالجات طرفية وأنابيب بيانات خلوية أو ساتلية. الدروس المستفادة هنا تؤثر الآن على مشاريع التحديث في الطائرات التوربينية القديمة والمروحيات، مما يوضح نقل التكنولوجيا العكسي. تبقى أساطيل الطائرات دوارة الأجنحة في خدمات الطوارئ الطبية والطاقة البحرية متبنيات متخصصة لكن ثابتة، مجذوبة بالحاجة لمراقبة صحة المحرك والتجاوزات في مهام عالية الدورات. يوضح تعاون GE Aerospace مع Kratos Defense التلقيح المتقاطع: يجري إعادة تغليف الابتكارات المطورة في البداية للأنظمة غير المأهولة الحساسة للتكلفة للطائرات النفاثة الإقليمية المأهولة. يضمن تقارب المنصات أن التحليلات المنشأة لفئة هيكل طائرة واحدة قابلة للنقل عبر أنواع متعددة، مما يعزز النظم البيئية للبائعين ويقلل تكاليف تبديل المشغل.

نمو الطائرات بدون طيار يعيد أيضاً تشكيل سلاسل التوريد لأن الشركات غير التقليدية في الطيران - الشركات الناشئة للبرمجيات ومشغلو الشبكات الخلوية وعلامات اللوجستيات التجارية - تشتري المراقبة كخدمة بدلاً من شراء الأجهزة مباشرة. تضغط هذه النظرة الاشتراكية دورات التحديث، مما يشجع البائعين على الهجرة من مبيعات المعدات لمرة واحدة نحو إيرادات تحليلات متكررة. الاتجاه يستفيد في النهاية شركات الطيران لأنه يمول الابتكار الخوارزمي الأسرع الذي ينتشر في أساطيل الطائرات ثابتة الأجنحة ودوارة الأجنحة. عندما تنشر السلطات الوطنية قواعد تشغيل فئات محددة، غالباً ما تجعل مراقبة بيانات الطيران إلزامية للمهام التجارية المستقلة أو المقودة عن بعد، مما يقفل الطلب المستقبلي.

حسب المكون: تحليلات البرمجيات تقود خلق القيمة

لا تزال الأجهزة تقود تقسيم المكونات بنسبة 40.75% من الإيرادات في عام 2024، لكن نموها يتتبع متوسط الصناعة، بينما تظهر البرمجيات والتحليلات معدل نمو سنوي مركب قدره 8.34% حتى عام 2030. لم تعد شركات الطيران ترى قيمة في جيجابايت من البيانات الخام؛ تحتاج إلى رؤى قابلة للتنفيذ تدمج الصيانة والوقود وتخطيط المسار ضمن لوحة معلومات واحدة. يتيح الانتقال إلى البرمجيات المعيارية للمشغلين إضافة ميزات عبر رموز الترخيص بدلاً من زيارات المقصورة. يشحن نظام قياس الأحداث من GE Aerospace مع أكثر من 10,000 قاعدة مبنية مسبقاً، مما يقصر النشر للناقلات التي تفتقر إلى فرق علوم البيانات. يحقق الموردون الدخل من اشتراكات الخوارزميات الجارية وعقود الخدمة القائمة على الأداء ووحدات الطيار المساعد بالذكاء الاصطناعي الاختيارية، مما يتنوع من مبيعات أجهزة الطيران الدورية.

تبقى الخدمات قاعدة إيرادات مستقرة، وإن كانت أبطأ نمواً، لأن كل تكامل أجهزة يؤدي إلى شهادات وتدريب واستشارات حوكمة البيانات. ومع ذلك، المعدل مرتبط بعدد الأساطيل الفيزيائية، بينما تستخدم البرمجيات قابلية التوسع السحابية لبيع سعة إضافية بتكلفة هامشية. تقارن شركات الطيران إجمالي تكلفة الملكية مدى الحياة وتجد أن وفورات التحليلات - تخفيضات الوقود وأحداث AOG المقللة - تفوق رسوم الاشتراك خلال أشهر. يقود هذا المنطق الاقتصادي متطلبات المناقصات بشكل متزايد، مما يدفع موردي الأجهزة لتجميع محركات الذكاء الاصطناعي أو المخاطرة بالسلعنة. كنتيجة، يختبر سوق مراقبة بيانات الطيران إصدارات برمجية ثابتة مستمرة تضيف ميزات تعاونية مثل لوحات معلومات الشذوذ في الوقت الفعلي للأطقم ومهندسي الصيانة.

حسب المستخدم النهائي: مقدمو خدمات الطائرات بدون طيار يقودون مسار النمو

هيمنت شركات الطيران التجارية على إيرادات المستخدم النهائي بنسبة 52.31% في عام 2024. تشغل أساطيل كبيرة ومتعددة الأنواع وتمتثل للوائح الدولية الصارمة، مما يجعلها متبنيات مبكرات للمراقبة المعززة. إلا أن عملياتها الناضجة تحد من التوسع في الخط العلوي. يقدم مقدمو خدمات الطائرات بدون طيار أشد منحنى بمعدل نمو سنوي مركب قدره 10.75%، محفزين بتطبيقات اللوجستيات في الميل الأخير وتفتيش البنية التحتية والاستجابة للطوارئ التي تتطلب سجلات طيران قابلة للتدقيق للموافقة التأمينية والتنظيمية. يعتمد ناقلو الشحن والنقل على البيانات لتحسين أوقات كتلة المسار واحتياطيات الوقود، مما يحافظ على طلب ثابت. في نفس الوقت، يؤكد الطيران التجاري على ثقة الركاب والأداء في الوقت المحدد في الفتحات المزدحمة.

تعتمد خدمات الطوارئ الطبية بالمروحيات والمشغلون البحريون المراقبة لمهام السلامة المهددة للحياة حيث أي وقت توقف يخاطر بالأرواح أو الآبار، لكن أحجام الأساطيل تحد من الكميات الإجمالية. تستثمر وكالات الدفاع والأمن الداخلي في تحليلات مخصصة للأساطيل المختلطة المأهولة وغير المأهولة، إلا أن دورات الشراء تبقى طويلة. يشير منحنى الطائرات بدون طيار المتسارع إلى تغيير هيكلي: الداخلون الجدد بدون أنظمة قديمة يشترون تحليلات سحابية أصلية، مما يضع توقعات تتموج إلى مناقصات شركات الطيران التقليدية.

التحليل الجغرافي

تحافظ أمريكا الشمالية على القيادة من خلال بيئات تنظيمية وتشغيلية متقدمة، حيث تشكل 30.33% من إنفاق عام 2024. يستفيد المشغلون من سلاسل توريد ناضجة ولوائح نظام إدارة السلامة من إدارة الطيران الفيدرالية، والتي تحفز التقاط البيانات الشامل والمقارنة المرجعية عبر الناقلات. تنشر شركات الطيران تحليلات معززة بالذكاء الاصطناعي لتعزيز موثوقية الإرسال وخفض استهلاك الوقود وإرضاء المستثمرين الطالبين للكشف البيئي. يؤمن الأسطول القديم الكثيف في المنطقة أيضاً خط أنابيب تحديث قوي حيث تبدل الناقلات مسجلات الوصول السريع بوحدات ممكنة الاتصال. تضخم الأطر التعاونية مثل برنامج تحليل ومشاركة معلومات سلامة الطيران العائد على كل مجموعة بيانات إضافية من خلال الكشف عن اتجاهات المخاطر على المستوى الكلي.

تسجل منطقة آسيا والمحيط الهادئ أسرع توسع بمعدل نمو سنوي مركب قدره 7.67% حتى عام 2030، مدفوعة بنمو ركاب سنوي برقمين في الهند وجنوب شرق آسيا إلى جانب استثمارات الصين الاستراتيجية في التنقل الجوي الحضري. تمول الحكومات صناديق رقمية للطيران، مما يخفف عبء الشهادات للطائرات مع أجهزة مراقبة موحدة. تستخدم ناقلات التكلفة المنخفضة في المنطقة وحدات تحسين الوقود للدفاع عن هوامش رقيقة كالموسى. في نفس الوقت، تنشر شركات الطيران كاملة الخدمة الصيانة التنبؤية للحفاظ على سلامة الجدول الزمني أثناء زيادات الأسطول السريعة. تربط خطط الرؤية الوطنية غالباً توسع حركة الجو بمقاييس الاستدامة، مما يمنح مراقبة بيانات الطيران دوراً أساسياً في التحقق من ادعاءات خفض الكربون.

تحافظ أوروبا على اعتماد ثابت بسبب نهج الإشراف القائم على المخاطر من وكالة سلامة الطيران الأوروبية. دمج توسع Data4Safety في أكتوبر 2024 تسع دول أعضاء إضافية وثمانية مطارات، مما وسع بشكل كبير مجمع بيانات السلامة الأوروبية.[4]وكالة سلامة الطيران الأوروبية، "توسع Data4Safety،" easa.europa.eu تواءم شركات الطيران استثمارات المراقبة مع السياسات البيئية التي تسعر الكربون وتكافئ كفاءة الوقود. يبقى امتثال اللائحة العامة لحماية البيانات عقبة، لكن البائعين يعالجون هذا من خلال هياكل الخصوصية بالتصميم، مما يشجع مشاركة أوسع. تستفيد العمليات عبر الحدود من المعايير التقنية المشتركة، مما يتيح لناقلات التكلفة المنخفضة تخصيص طائرات في أي مكان في شبكاتها دون إعادة هندسة وحدات البيانات السلكية.

المشهد التنافسي

يبقى سوق مراقبة بيانات الطيران مجزأ. يستغل موردو الفضاء الجوي الراسخون، بما في ذلك Honeywell و Safran و GE Aerospace، مزايا النطاق وخبرة الشهادات العميقة لتجميع الأجهزة والتحليلات والخدمات. أعلنت Honeywell أن فصل قسم الفضاء الجوي بحلول عام 2026 سيتيح تركيزاً أشد على الكهرباء والاستقلالية والخدمات المدفوعة بالبيانات. تميز الشراكات الاستراتيجية الحركات الأخيرة: تطور Honeywell و NXP معالجات قادرة على الذكاء الاصطناعي لقمرات القيادة المتصلة بالسحابة؛ تستحوذ Safran على أعمال التشغيل من Collins Aerospace لدمج تدفقات بيانات التحكم في الطيران مع مكدس التحليلات الخاص بها؛ تتعاون GE Aerospace مع Kratos Defense لتضمين أجهزة استشعار المراقبة في وحدات دفع الطائرات بدون طيار ميسورة التكلفة.

تعيد الشركات متوسطة المستوى تموضع المحافظ من خلال التجريد وإعادة العلامة التجارية. خرجت L3Harris من أعمال حلول الطيران التجاري مقابل 800 مليون دولار أمريكي، مكونة Acron Aviation بقوة عمل مخصصة من 1,400 شخص تركز على التدريب وأجهزة الطيران وتحليلات البيانات. توضح هذه التحولات تقارباً أوسع حيث يمتص متخصصو الأجهزة شركات التحليلات والعكس، يسعون لعروض المكدس الكامل التي تمتثل لتعقد تنظيمي متزايد. يستهدف الداخلون الجدد فجوات النمو العالي مثل التنقل الجوي الحضري وخدمات الطوارئ الطبية بالمروحيات وطائرات الشحن بدون طيار، مستغلين رشاقة البرمجيات وحلقات العملاء القريبة للتميز ضد التكتلات. يحدد العمق التنظيمي بشكل متزايد الموضع التنافسي. البائعون القادرون على التنقل في متطلبات إدارة الطيران الفيدرالية ووكالة سلامة الطيران الأوروبية ومنظمة الطيران المدني الدولي المتزامنة يلتقطون حصة غير متناسبة لأن شركات الطيران تفضل الامتثال الجاهز للاستخدام. تخفض التحليلات السحابية الأصلية تكاليف التبديل، مما يسمح للمشغلين بطبقة وحدات أفضل من فئتها فوق أجهزة الاستشعار القديمة. إلا أن هذا الانفتاح يكثف أيضاً المنافسة السعرية في الطرف الأدنى، مما يدفع هوامش الأجهزة للأسفل. بشكل عام، يظهر السوق تركز تشديد حول مجموعة من لاعبي المنصة الذين تقترب حصتهم المجمعة من ثلثي الإيرادات، رغم أن الفجوات الإقليمية والخاصة بالتطبيق تعدل إجمالي التجزئة.

قادة صناعة مراقبة بيانات الطيران

-

Teledyne Controls (Teledyne Technologies Incorporated)

-

Honeywell International Inc.

-

Safran SA

-

Curtiss-Wright Corporation

-

FLYHT Aerospace Solutions Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: شراكة Acron Aviation مع Air Cairo من خلال عقد متعدد السنوات لتقديم خدمات مراقبة بيانات الطيران عبر منصة FDC الخاصة بها. يعالج محرك النظام الحاصل على براءة اختراع البيانات بسرعة، مستخدماً النمذجة الإحصائية والتعلم الآلي، بينما يقدم تطبيق Astra المتكامل للطيار رؤى تشغيلية شاملة.

- يونيو 2025: قدمت شركة Textron Inc. خدمة مراقبة بيانات الطيران لطائرات Cessna Citation و SkyCourier مع نظام تسجيل الطائرات. تمكن هذه الخدمة المشغلين من نقل البيانات من خلال خدمة C-FOQA من GE Aerospace عبر نظام LinxUs من Textron.

نطاق تقرير سوق مراقبة بيانات الطيران العالمي

مراقبة بيانات الطيران، المعروفة أيضاً باسم ضمان جودة عمليات الطيران (FOQA)، هي طريقة لالتقاط وتحليل وتصور البيانات المولدة من الطائرات التي تتحرك من نقطة إلى أخرى. تستخدم هذه المعلومات المستفادة من التحليل لإيجاد طرق جديدة لتعزيز سلامة الطيران وبالتالي زيادة الكفاءة التشغيلية الإجمالية. تتضمن دراسة السوق جميع أجهزة وبرمجيات وخدمات مراقبة بيانات الطيران.

| على متن الطائرة |

| على الأرض |

| ثابتة الأجنحة |

| دوارة الأجنحة |

| الطائرات بدون طيار |

| الأجهزة |

| البرمجيات والتحليلات |

| الخدمات |

| شركات الطيران التجارية |

| مشغلو الشحن والنقل |

| مشغلو الطائرات التجارية |

| خدمات الطوارئ الطبية بالمروحيات والخدمات البحرية |

| الدفاع والأمن الداخلي |

| مقدمو خدمات الطائرات بدون طيار |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| بقية أفريقيا | ||

| حسب نوع التركيب | على متن الطائرة | ||

| على الأرض | |||

| حسب المنصة | ثابتة الأجنحة | ||

| دوارة الأجنحة | |||

| الطائرات بدون طيار | |||

| حسب المكون | الأجهزة | ||

| البرمجيات والتحليلات | |||

| الخدمات | |||

| حسب المستخدم النهائي | شركات الطيران التجارية | ||

| مشغلو الشحن والنقل | |||

| مشغلو الطائرات التجارية | |||

| خدمات الطوارئ الطبية بالمروحيات والخدمات البحرية | |||

| الدفاع والأمن الداخلي | |||

| مقدمو خدمات الطائرات بدون طيار | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق مراقبة بيانات الطيران؟

يقف سوق مراقبة بيانات الطيران عند 5.82 مليار دولار أمريكي في عام 2025.

ما مدى سرعة نمو سوق مراقبة بيانات الطيران المتوقعة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 7.06%، ليصل إلى 8.18 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تركيب يُظهر أقوى نمو؟

تظهر أنظمة التحليلات الأرضية أعلى نمو بمعدل نمو سنوي مركب قدره 8.10%، مما يعكس التحول نحو منصات الذكاء الاصطناعي المركزية.

لماذا تعتبر منطقة آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

تدمج منطقة آسيا والمحيط الهادئ توسع الأسطول السريع وبرامج الطائرات بدون طيار للمدن الذكية والسياسات الرقمية الداعمة للطيران، مما يؤدي إلى معدل نمو سنوي مركب متوقع قدره 7.67%.

ما الذي يجعل مقدمي خدمات الطائرات بدون طيار قطاعاً جذاباً للمستخدمين النهائيين؟

المسارات التنظيمية الواضحة للطائرات بدون طيار التجارية والحاجة إلى سجلات طيران قابلة للتدقيق تقود معدل نمو سنوي مركب قدره 10.75% بين مشغلي الطائرات بدون طيار.

كيف تحقق شركات الطيران عائد الاستثمار من مراقبة بيانات الطيران؟

يمكن للصيانة التنبؤية خفض تكاليف الصيانة حتى 30% وبرامج تحليلات الوقود توفر بشكل روتيني 1-3% في الاستهلاك، مما يعوض استثمارات النظام خلال أشهر.

آخر تحديث للصفحة في: