حجم وحصة سوق الطائرات المستقلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

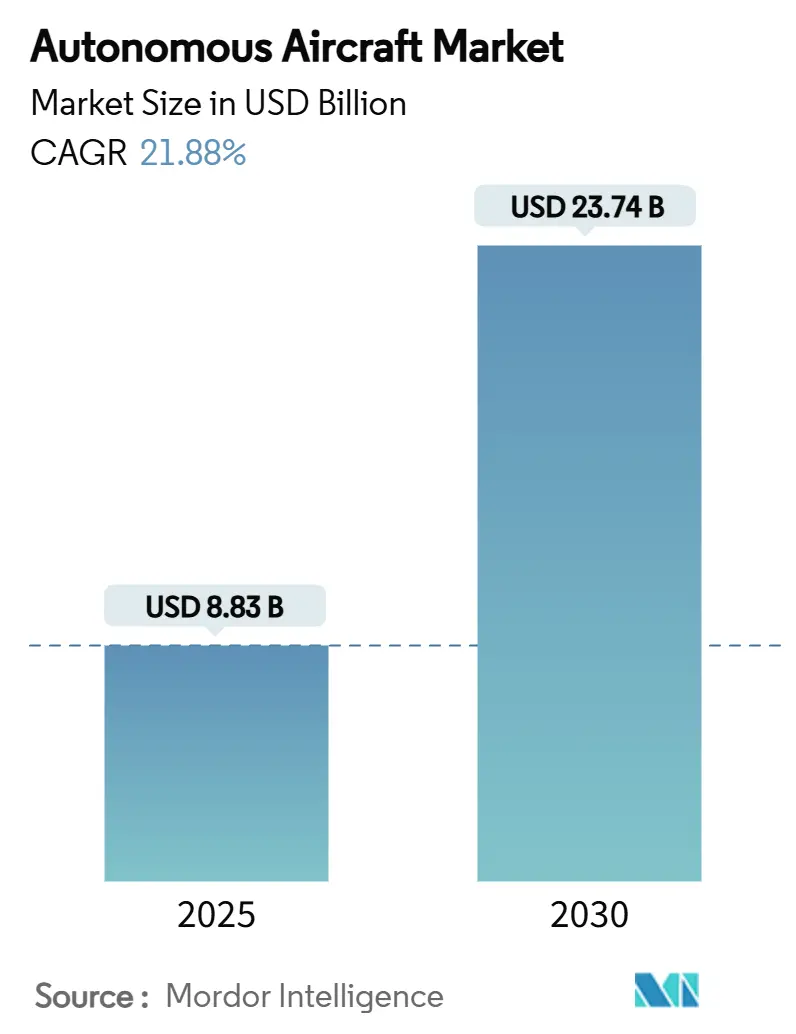

| حجم السوق (2025) | 8.83 مليار دولار أمريكي |

| حجم السوق (2030) | 23.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.88% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطائرات المستقلة من قبل موردور إنتيليجنس

يقف حجم سوق الطائرات المستقلة عند 8.83 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 23.74 مليار دولار أمريكي بحلول 2030، ما يعادل معدل نمو سنوي مركب قوي قدره 21.88%. إن موجة تحديث الدفاع وخطط التنقل الحضري وأتمتة اللوجستيات تعيد تشكيل اقتصاديات الطيران وترفع الطلب على المنصات ذات التوجيه الذاتي المتزايد. تهيمن التكوينات ثابتة الأجنحة على الوضع الحالي، إلا أن طائرات VTOL الهجين ثابتة الأجنحة تقود منحنى النمو، مما يعكس تفضيل شركات الطيران والجيوش للحلول متوسطة المدى المتنوعة. تسرع الاستثمارات السريعة من قبل وكالات الدفاع في طائرات القتال التعاونية وطائرات الاستطلاع والمراقبة والاستخبارات من جاهزية التكنولوجيا. في الوقت نفسه، تعزز برامج التنقل الجوي الحضري (UAM) ممرات ما وراء خط البصر وإنشاء موانئ جوية عمودية. يساعد التكامل المتعمق للذكاء الاصطناعي في فتح عمليات مستقلة بالكامل ويوسع النطاق القابل للوصول عبر حالات الاستخدام للشحن والركاب والمهام الخاصة. تبقى محركات التوربين التقليدية قاعدة الدفع الأساسية، ولكن أنظمة خلايا الوقود الهيدروجينية والأنظمة الكهربائية المتقدمة تجذب رؤوس أموال متزايدة مع تشديد توكيدات الاستدامة.

النقاط الرئيسية للتقرير

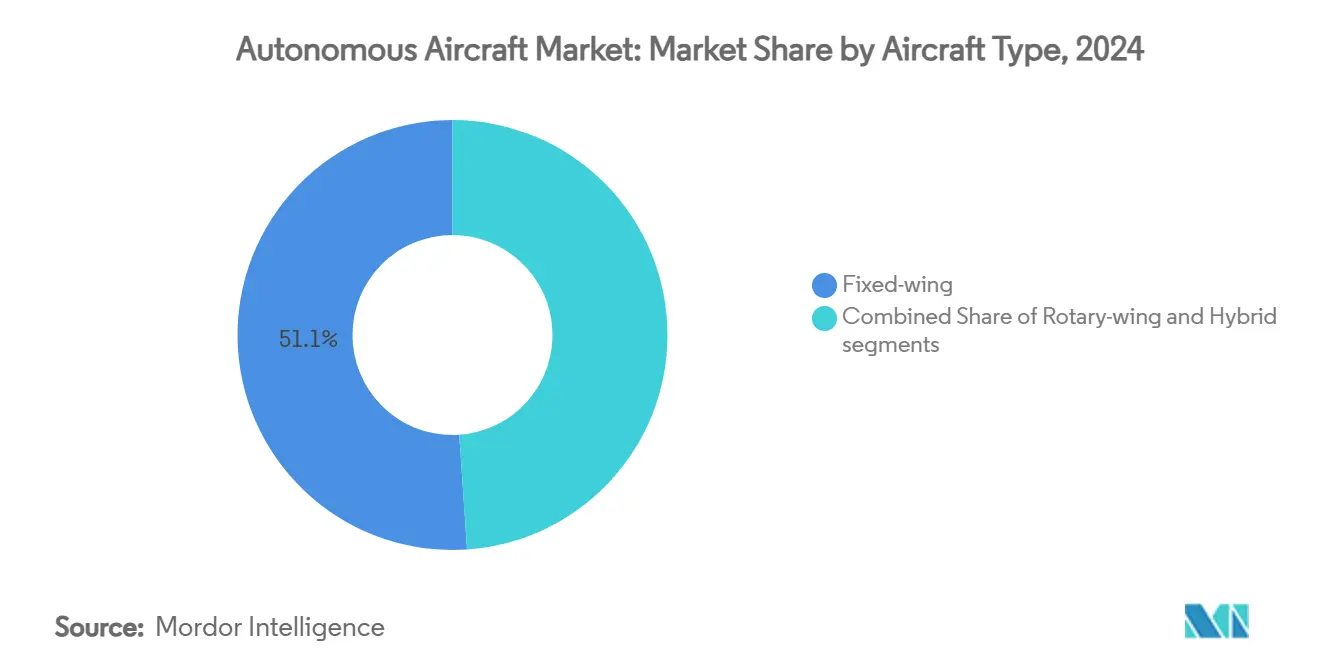

- حسب نوع الطائرة، قادت المنصات ثابتة الأجنحة 51.08% من حصة سوق الطائرات المستقلة في 2024، بينما من المتوقع أن تتوسع أنظمة VTOL الهجين ثابتة الأجنحة بمعدل نمو سنوي مركب 26.89% حتى 2030.

- حسب مستوى الاستقلالية، احتلت الأنظمة ذات الاستقلالية المتزايدة 68.45% من حجم سوق الطائرات المستقلة في 2024؛ تتقدم المنصات المستقلة بالكامل بمعدل نمو سنوي مركب 27.75% حتى 2030.

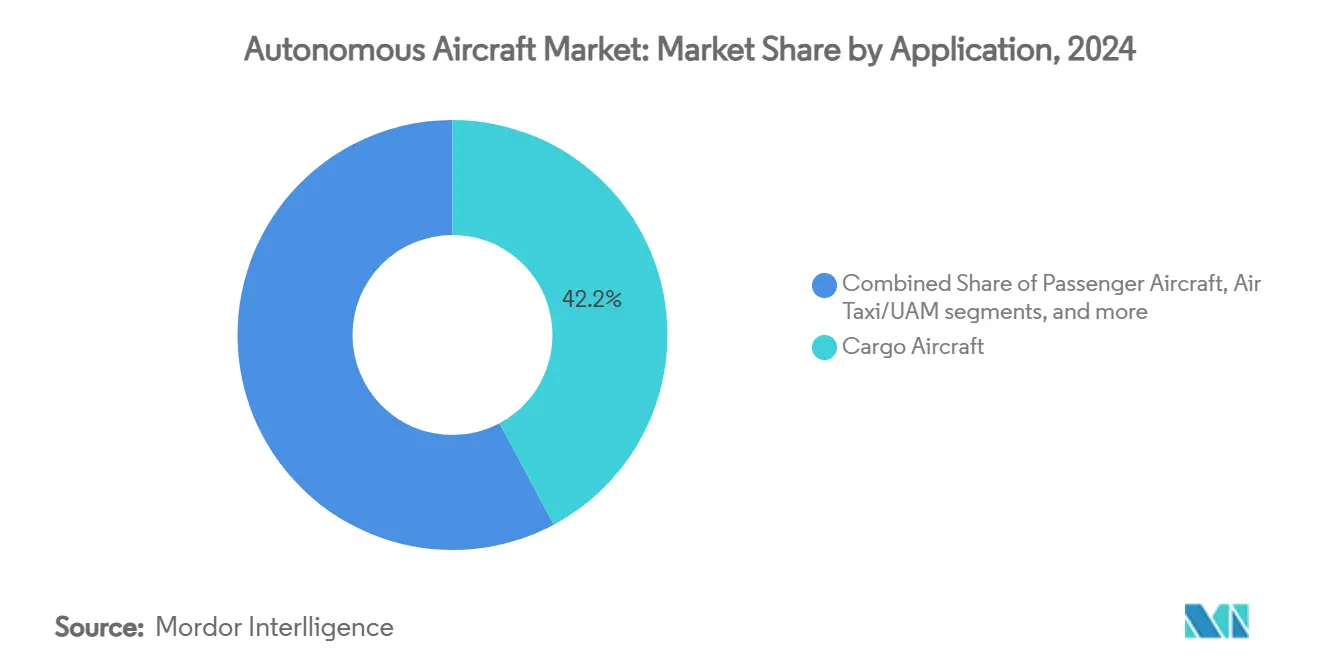

- حسب التطبيق، شكلت طائرات الشحن 42.19% من حصة حجم سوق الطائرات المستقلة في 2024، إلا أن خدمات التاكسي الجوي والتنقل الجوي الحضري تسجل أعلى معدل نمو سنوي مركب متوقع عند 29.11% خلال 2025-2030.

- حسب نوع الدفع، هيمنت التوربينات التقليدية على 56.21% من حصة الإيرادات في 2024، بينما من المتوقع أن تنمو أنظمة خلايا الوقود الهيدروجينية بمعدل نمو سنوي مركب 32.1% حتى 2030.

- حسب المكونات، قادت أجهزة الاستشعار وأطقم الملاحة بحصة 28.18% في 2024، بينما تنمو البرمجيات وخوارزميات الذكاء الاصطناعي بمعدل نمو سنوي مركب 26.21% حتى 2030.

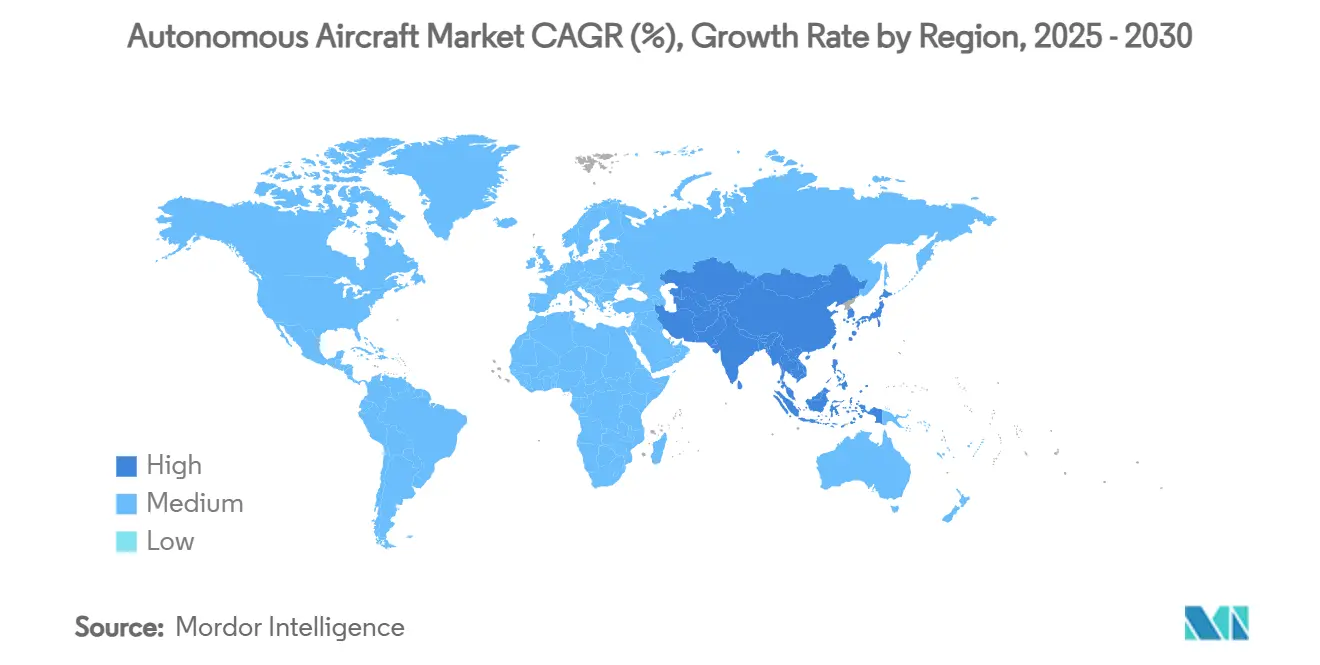

- حسب الجغرافيا، احتلت أمريكا الشمالية حصة 37.23% في 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 24.37%، مما يجعلها الكتلة الإقليمية الأسرع نمواً.

اتجاهات ورؤى سوق الطائرات المستقلة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التطورات في أنظمة التحكم في الطيران المدفوعة بالذكاء الاصطناعي | +4.2% | أمريكا الشمالية، الصين | المدى المتوسط (2-4 سنوات) |

| النمو السريع في التنقل الجوي الحضري (UAM) واعتماد eVTOL | +3.8% | أمريكا الشمالية، أوروبا، مع تسارع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حوافز تقليل التكلفة للوجستيات عبر طائرات الشحن المستقلة بدون طيار | +3.1% | عالمي، عمليات مبكرة في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتين) |

| زيادة الاستثمارات العسكرية في الاستطلاع والمراقبة والاستخبارات واستقلالية القتال | +4.7% | أمريكا الشمالية، أوروبا، ممرات الدفاع في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| نشر ممرات جوية BVLOS وإدارة الحركة الجوية بدون طيار (UTM) | +2.9% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| زيادة توفر أجهزة الطيران المستقلة وأطقم أجهزة الاستشعار المعتمدة للطيران | +3.1% | عالمي، سلسلة التوريد مركزة في آسيا والمحيط الهادئ | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

التطورات في أنظمة التحكم في الطيران المدفوعة بالذكاء الاصطناعي

توجه خوارزميات التعلم الآلي في الوقت الفعلي المناورات التكتيكية وتجنب العوائق وتحسين المسارات دون تدخل الطيار. تجارب ساب للجريبن إي المستقلة توضح الذكاء الاصطناعي بدرجة المقاتلة الذي ينفذ قرارات في جزء من الثانية، مما يؤكد الانتقال من الأتمتة القائمة على القواعد إلى الإدراك التكيفي. خارطة طريق ضمان سلامة الذكاء الاصطناعي التابعة لإدارة الطيران الفيدرالية، والمنشورة في يونيو 2024، تحدد طبقات الاعتماد للذكاء الاصطناعي المدرب بشكل ثابت والمتعلم باستمرار، مما يمهد مساراً للتطوير للأساطيل المدنية. تسكب برامج القتال التي تطالب بحلقات قرار في أجزاء من الألف من الثانية، مثل طائرة القتال التعاونية لسلاح الجو الأمريكي، معماريات مثبتة في الأنظمة التجارية، مما يمكن مشغلي الشحن وأساطيل التاكسي الجوي الناشئة من وراثة مجموعات ذكاء اصطناعي مقواة لوظائف الملاحة واستشعار وتجنب ومراقبة الصحة.

النمو السريع في التنقل الجوي الحضري واعتماد eVTOL

يرى مخططو المدن بشكل متزايد التنقل ثلاثي الأبعاد كرافعة لتخفيف الازدحام والاتصال الإقليمي. التزمت فيرتيكال أيروسبيس بطلبات أجهزة طيران هانيويل بقيمة مليار دولار أمريكي لاعتماد VX4 بحلول 2028، وهي إشارة لثقة سلسلة التوريد.[1]"VX4 Systems Agreement Expanded to USD 1 Billion," Vertical Aerospace, vertical-aerospace.com تستهدف أول مسارات eVTOL في اليابان معرض أوساكا 2028، حيث حصلت سكاي درايف على أكثر من 300 طلب مؤقت، مما يوائم الأولويات الوطنية للتنقل الجوي المتقدم. تتضاعف تأثيرات الشبكة حيث يخطط مطورو الموانئ الجوية العمودية مثل أربان-إير بورت لـ 200 موقع يجمع خدمات الطاقة والصيانة وحركة الطيران. تخفف العوائق التنظيمية: أصدرت EASA حزمة VTOL الخاصة بها، وتوضح قاعدة الرفع المدعوم النهائية لإدارة الطيران الفيدرالية ترخيص الطيارين، مما يمهد الطريق للطائرات الخالية من المدارج نحو خدمة واسعة النطاق. تدعم البطاريات المحسنة والاستقلالية المعتمدة حالات العمل لقفزات حضرية من 20-100 ميل حيث توفير الوقت يبرر الأجور الممتازة.

حوافز تقليل التكلفة للوجستيات عبر طائرات الشحن المستقلة بدون طيار

إزالة الطيارين تفتح دورات طيران مستمرة وتقلل العبء العمالي لشبكات الطرود. حجزت ناتيلوس طلبات بقيمة 6.8 مليار دولار أمريكي لطائراتها بدون طيار للشحن ذات الجناح المخلوط، مما يؤمن مشغلين رئيسيين مثل أمريفلايت.[2]Graham Warwick, "Natilus Books USD 6.8 Billion in Orders for Cargo Drones," Aviation Week, aviationweek.com سمحت ممرات العرض المعتمدة من إدارة الطيران الفيدرالية لمايتي فلاي بإكمال مسارات شحن مستقلة وراء خط البصر، مما يعزز الجدوى التنظيمية لنشر الميل الأوسط. تخطيط المسارات المدفوع بالذكاء الاصطناعي والصيانة التنبؤية يضغط التكاليف المتغيرة، بينما الاستخدام على مدار الساعة طوال أيام الأسبوع يحسن العائد على رأس المال للمشغلين الذين يخدمون المجتمعات النائية والتسليمات الطبية ومنشآت النفط والغاز.

زيادة الاستثمارات العسكرية في الاستطلاع والمراقبة والاستخبارات واستقلالية القتال

تقلل الأنظمة بدون طيار مخاطر الطيار وتمدد المدى في المجال الجوي المتنازع عليه. تسمية YFQ-42A من جنرال أتوميكس لسلاح الجو الأمريكي تمثل أول تسمية مقاتلة بدون طيار، مما يؤكد أولويات الميزانية لبرامج الأجنحة المستقلة المخلصة. حصلت بوينغ على فتحة 20 مليار دولار أمريكي في محفظة الهيمنة الجوية من الجيل التالي، مما يمزج المنصات المأهولة بالأجنحة المستقلة المخلصة. تشمل المبادرات المتحالفة عروض ساب للسرب تحت AUKUS، مما يظهر التوائم متعدد الجنسيات على الاستقلالية المتشبكة. توفر طائرات الاستطلاع والمراقبة والاستخبارات بدون طيار مثل MQ-4C Triton مثابرة لأيام طويلة، وتقدم استخبارات استراتيجية دون إرهاق الطاقم.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التعقيد التنظيمي في الاعتماد وتكامل المجال الجوي | -2.8% | عالمي، كثافة متفاوتة حسب المنظم | المدى الطويل (≥ 4 سنوات) |

| القيود في تكنولوجيا البطارية والتكاليف الرأسمالية العالية | -2.1% | عالمي، توريد الخلايا متجه نحو آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| زيادة التعرض للتهديدات السيبرانية واختطاف الأنظمة | -1.7% | عقد البنية التحتية الحرجة العالمية | المدى القصير (≤ سنتين) |

| اضطرابات توريد أشباه الموصلات التي تؤثر على وحدات معالجة الذكاء الاصطناعي | -1.9% | حاد في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتين) |

| المصدر: Mordor Intelligence | |||

التعقيد التنظيمي في الاعتماد وتكامل المجال الجوي

تكافح قواعد الطيران التراثية لتناسب الطائرات التي لا تضم طاقم على متنها. تهدف إدارة الطيران الفيدرالية لنشر لوائح BVLOS شاملة بحلول 2026، مما يمدد العمليات التجارية الحالية القائمة على الإعفاءات إلى مسارات تجارية روتينية. تتطلب الفئة المعتمدة لـ EASA شهادات نوع وموافقات مشغل جوي مشابهة للأساطيل المأهولة، مما يمدد برامج الطائرات المستقلة إلى جداول زمنية متعددة السنوات. تضخم المسارات عبر الحدود التعقيد لأن التنسيق يبقى جزئياً، مما يدفع المصنعين لمطاردة موافقات متوازية. يعتمد التكامل الجوي للحركة الجوية أكثر على أنظمة إدارة الحركة بدون طيار التي يجب أن تتفاعل بسلاسة مع ATC التقليدي. غالباً ما تكافح الشركات الناشئة محدودة الموارد لتمويل مسارات اعتماد طويلة، مما يميل الميزة التنافسية نحو شركات الطيران الرئيسية الحالية.

القيود في تكنولوجيا البطارية والتكاليف الرأسمالية العالية

تقصر حزم الليثيوم أيون حول 300 واط ساعة/كغ عن كثافة الطاقة المرغوبة البالغة 800 واط ساعة/كغ للمهام الإقليمية. نتيجة لذلك، لا تزال طائرات eVTOL تقيد المدى التجاري في نافذة 20-100 ميل، مما يقيد التنوع. تتصاعد نفقات التطوير بسرعة: يمكن أن يتجاوز تكامل أجهزة الحاسوب للطيران بالذكاء الاصطناعي وأطقم أجهزة الاستشعار متعددة الأنماط والتشغيل الاحتياطي 100 مليون دولار أمريكي قبل الإيراد الأول. نقص الرقائق وضوابط التصدير رفعت تكاليف قائمة مواد أجهزة الطيران، مما يثقل على البناة في المراحل المبكرة. الحواجز الرأسمالية العالية تفضل الشركات التي لديها تدفقات نقدية حالية أو دعم حكومي. قد تزاحم المدخلين الجدد الذين قد يدفعوا خلاف ذلك اختراقات في بطاريات الحالة الصلبة أو خلايا الوقود عالية الحرارة.

تحليل القطاع

حسب نوع الطائرة: هيمنة الأجنحة الثابتة تلتقي بابتكار VTOL

شكلت النماذج ثابتة الأجنحة 51.08% من سوق الطائرات المستقلة 2024، مما يؤكد كفاءتها الديناميكية الهوائية ومزايا المدى لمهام الاستطلاع والمراقبة والاستخبارات والشحن بعيدة المدى. ترقية MQ-20 Avenger من جنرال أتوميكس تثبت أن هياكل الطائرات التراثية يمكن تحديثها بالاستقلالية الكاملة، مما يحافظ على تكاليف دورة الحياة منخفضة بينما يعزز القدرة.[3]"MQ-20 Avenger Autonomous Test," Airforce Technology, airforcetechnology.com أنظمة VTOL الهجين ثابتة الأجنحة، مع ذلك، تسجل معدل نمو سنوي مركب 26.89%، مما يشير إلى شهية مخططي الأساطيل للعمليات المستقلة عن المدارج التي تحافظ على أداء الإبحار. حجم سوق الطائرات المستقلة المرتبط بمنصات VTOL الهجين سيتوسع بحدة حيث تطالب الشبكات الحضرية بطائرات ترفع عمودياً إلا أنها تحافظ على إبحار 200 عقدة.

ينبع نمو VTOL الهجين أيضاً من مفاهيم التزويد بالوقود الدفاعية مثل MQ-25 Stingray من بوينغ، التي تثبت التوافق مع حاملة الطائرات دون عقوبات مساحة السطح.[4]Nathan Gain, "MQ-25 Stingray Production Outlook," Army Recognition, armyrecognition.com تحتل الطائرات الدوارية أدواراً متخصصة للمهام كثيفة التحويم مثل الإسعاف الطبي ومكافحة الحرائق، ولكن معماريات الدوار المائل والجناح المائل تقدم الآن مرونة عمودية مشابهة مع مدى موسع. تجسر التصاميم المدمجة الفجوة بين المدارج المترامية الأطراف ونوى المدن المكتظة بإحكام، مما يخفف قيود البنية التحتية ويوسع مجموعات المهام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب مستوى الاستقلالية: مسار تدريجي إلى الاستقلالية الكاملة

في 2024، شكلت المنصات المصنفة كذات استقلالية متزايدة 68.45% من التسليمات النشطة، مما يعكس تفضيل المنظمين والمشغلين لترقيات الميزات التدريجية على القفزات الجذرية. مجموعات التحديث القابلة للتركيب مثل ARK من إيروفايرونمنت تضيف استقلالية متقدمة للأساطيل الحالية، مما يمكن المشغلين من حصاد المنافع دون اعتماد نوع جديد. الأنظمة المستقلة بالكامل-لا تزال شريحة أصغر-تنمو بمعدل نمو سنوي مركب 27.75% حيث تتقارب موثوقية الذكاء الاصطناعي ودمج أجهزة الاستشعار والاتصال السحابي.

حجم سوق الطائرات المستقلة للطائرات المستقلة بالكامل سيتوسع مع بناء الثقة التنظيمية من خلال بيانات العمليات المراقبة. تقدم البرامج العسكرية التي تتبنى التصاميم المأهولة اختيارياً اختبارات إجهاد العالم الحقيقي لمجموعات الإدراك، مما يسرع نضج التكنولوجيا. على الجانب المدني، استحواذ جوبي أفييشن على قسم الاستقلالية في إكسوينغ يسلط الضوء على رأس المال الذي يتجه نحو منصات طيران AI جاهزة تستهدف خدمات الركاب. خلال فترة التوقع، ستتنازل الحوكمة البشرية في الحلقة تدريجياً للتدخل فقط في الاستثناءات، مما يقطع تكاليف التشغيل ويمدد الاستخدام على مدار الساعة طوال أيام الأسبوع.

حسب التطبيق: قيادة الشحن تتنازل لنمو التاكسي الجوي

احتل الشحن حصة إيرادات 42.19% في 2024، مستفيداً من الاستقلالية لخفض العبء العمالي للطيارين والوصول إلى نقاط نهاية ريفية تفتقر لوسائل راحة الطاقم. يستأجر مشغلون مثل ناتيلوس ومايتي فلاي شاحنات جوية مستقلة تتعامل مع لوجستيات الميل الأوسط بتكاليف تنافسية مع النقل بالشاحنات على المسارات الحرجة زمنياً. إلا أن قطاع التاكسي الجوي يسجل معدل نمو سنوي مركب 29.11% حيث تسابق المدن لصياغة خطط رئيسية للموانئ الجوية العمودية. حصة سوق الطائرات المستقلة للتاكسي الجوي ستزداد بحدة بمجرد أن تفتح قواعد الرفع المدعوم الخدمات الروتينية.

تبقى المهام في القطاع العام-قمع الحرائق البرية، ودوريات الحدود، والمراقبة البيئية-ثابتة بسبب الميزانيات التي تفضل المنصات المثابرة منخفضة المخاطر. تبقى مسارات الركاب بين المدن ناشئة، محدودة بالمدى، ولكن العروض مثل بلاك هوك الاختياري للطاقم من سيكورسكي تنذر بانتشارات مدنية مستقبلية في سيناريوهات الاستجابة الخطرة. حالات الاستخدام المتنوعة تضمن أن إطفاء التكنولوجيا ينتشر عبر قنوات العسكرية والشحن والتنقل الحضري.

حسب نوع الدفع: القاعدة التقليدية تمكن النمو البديل

دفعت التوربينات التقليدية 56.21% من التسليمات في 2024، مدعومة بشبكات دعم راسخة وكثافة طاقة لا تضاهى لدوريات الاستطلاع والمراقبة والاستخبارات متعددة الأيام. حجم سوق الطائرات المستقلة المنسوب للطائرات التوربينية، لذلك، يبقى قوياً خلال توقعات المدى المتوسط. مع ذلك، مشاريع خلايا الوقود الهيدروجينية تحقق أسرع معدل نمو سنوي مركب 32.1% حيث يطارد المشغلون توكيدات الكربون الصفري والمدى الكهربائي الموسع. منصة اختبار GA-ASI الهجين الكهربائي توضح تجارب الصناعة مع القطارات المدمجة التي تزوج كفاءة إبحار التوربين مع تحليق كهربائي.

تهيمن المعماريات الكهربائية الصرف على نماذج أولية للتنقل الجوي الحضري قصير القفز: كثافة طاقة البطارية تناسب أطوال المراحل دون 100 ميل، والملامح الصوتية تتوافق مع حدود ضوضاء المدينة. تجسر الأنظمة الهجين الكهربائي الفجوات، مما يسمح للمحركات التقليدية بالتعامل مع الصعود والإبحار بينما تدفع وحدات البطارية القابلة للتبديل مراحل الوصول الهادئة. انتشار البنية التحتية-شاحنات التزويد بالوقود، وخطوط أنابيب الهيدروجين، والشواحن عالية الجهد-سيحدد وتيرة الاعتماد؛ مع ذلك، خطوط الأنابيب التطويرية تشير إلى فتحة نهائية لكيميائيات دفع متعددة.

حسب المكونات: قادت أجهزة الاستشعار بينما تسرع البرمجيات

استحوذت مصفوفات أجهزة الاستشعار والملاحة على 28.18% من الإيرادات في 2024، مما يعكس الدور الذي لا غنى عنه لليدار والرادار والكاميرات متعددة الأطياف للإدراك في المجال الجوي منخفض الارتفاع. حزمة تحديث الهبوط التلقائي المعتمدة من غارمين تظهر طلب التحديث للاستقلالية الحرجة للسلامة في أساطيل الطيران العام. تسجل البرمجيات وخوارزميات الذكاء الاصطناعي أسرع معدل نمو سنوي مركب 26.21% لأن قيمة الطائرات تقيم بشكل متزايد في الكود الذي يفسر تدفقات أجهزة الاستشعار ويتخذ مكالمات تحكم في جزء من الثانية. حجم سوق الطائرات المستقلة المرتبط بمجموعات البرمجيات يتوسع حيث تتقلص أجهزة الحوسبة الطرفية وتصبح الترقيات أثناء الطيران روتينية.

تدمج أجهزة الحاسوب لتحكم الطيران معايير معمارية مفتوحة تسمح بترقيع فوق الهواء، مما يحاكي أنظمة الهواتف الذكية البيئية. تمكن روابط الاتصال الآمنة المراقبة الأرضية وإعادة توجيه المهام في الوقت الفعلي وتنسيق السرب، بينما تخفف الطبقات السيبرانية المرنة مخاطر التخديع. تتكيف النظم الفرعية الهيكلية ونظم الدفع لإيواء الإلكترونيات الاحتياطية والتبريد لمسرعات الذكاء الاصطناعي، مما يجعل هياكل الطائرات أصلية رقمياً بدلاً من أصداف ميكانيكية صرف.

تحليل الجغرافيا

شكلت أمريكا الشمالية 37.23% من الإيرادات العالمية في 2024. تمويل البنتاغون لطائرات القتال التعاونية وطائرات الاستطلاع والمراقبة والاستخبارات عالية الارتفاع يدعم الطلب المحلي، بينما تشكل القيادة التنظيمية لإدارة الطيران الفيدرالية مسارات الاعتماد العالمية. تقترن الشركات الرئيسية-بوينغ، ولوكهيد مارتن، ونورثروب غرومان-مع شركات الذكاء الاصطناعي الناشئة لنشر مقاتلات بدون طيار وطائرات توصيل بدون طيار، مما يثري خط أنابيب المواهب الممتد من الجامعات إلى مختبرات وادي السيليكون. تعزز كندا التوريد بتصنيع أجهزة الطيران والمركبات، وتستضيف المكسيك خطوط تجميع فعالة التكلفة تغذي البرامج عبر الحدود. حجم سوق الطائرات المستقلة سيستمر في التراكب حيث تنضج مخصصات الدفاع وتجارب التنقل الحضري تحت أطر BVLOS الموضحة.

آسيا والمحيط الهادئ هي الساحة الأسرع نمواً بمعدل نمو سنوي مركب 24.37% حتى 2030. خطة الاقتصاد منخفض الارتفاع في الصين، التي تستهدف 1.5 تريليون يوان من إنتاج الطيران بحلول 2025، تضخ دعماً في قواعد إنتاج eVTOL مثل مصنع إيهانغ في خفي. تهدف اليابان لإطلاق تاكسي جوي تجاري يتزامن مع معرض أوساكا 2028، مما يسلط الضوء على التنسيق العام الخاص على تقسيم الموانئ الجوية العمودية واختبار الطيران المستقل. شبكة الموانئ الجوية العمودية المتمركزة في إنتشون في كوريا الجنوبية ودراسات جدوى التاكسي الجوي الكهربائي في أستراليا توسع التجريب الإقليمي. حوافز البحث والتطوير الدفاعي في الهند وزيادة الاتصال بالأقمار الصناعية تفتح فرصاً للاستطلاع والمراقبة والاستخبارات المستقل وعمليات الشحن في التضاريس النائية، بينما تراقب جنوب شرق آسيا طائرات بدون طيار لإعادة الإمداد الطبي وسط الجغرافيا الأرخبيلية.

تحافظ أوروبا على موطئ قدم استراتيجي، موازنة ثقافة السلامة الصارمة مع حتميات الاستدامة. لوائح VTOL المرحلية لـ EASA تحدد معايير عالمية وترسي الثقة لمخططي المدن عبر ألمانيا وفرنسا والمملكة المتحدة، كل منها تستضيف نماذج أولية eVTOL من فولوكوبتر وفيرتيكال أيروسبيس. تستهدف الصناديق الإقليمية دفع الهيدروجين والهياكل القابلة لإعادة التدوير، مما يعطي الشركات المصنعة للمعدات الأصلية الأوروبية ميزة في المناقصات المتمحورة حول البيئة. خطة إيطاليا لممرات الموانئ الجوية العمودية على مستوى البلاد وتجارب السرب المستقل في السويد تردد الدفعة المدنية العسكرية المزدوجة للقارة. رغم أن القارة تنمو أبطأ من آسيا والمحيط الهادئ، تأثيرها السياسي وأهداف الكربون تضعها كسوق مرجعي رئيسي.

المشهد التنافسي

يبقى السوق مجزأ معتدلاً. تُظهر مناطق تعاقدات الدفاع المتخصصة تركزاً أعلى حول الشركات الرئيسية الحالية، مستفيدة من سلاسل التوريد المصنفة وتواريخ البرامج العقود الطويلة. تجذب قطاعات eVTOL التجارية والشحن مزيج من الشركات الناشئة في الطيران ومبتكري الإلكترونيات الاستهلاكية، مما يؤدي إلى مصفوفة شراكة نابضة بالحياة. صفقة إمداد أجهزة الطيران بقيمة مليار دولار أمريكي من هانيويل مع فيرتيكال أيروسبيس تمثل تحالفات تكامل المكدس التي تحبك صناع المكونات المؤسسين بداخلين جدد لهياكل الطائرات. استحواذ جوبي أفييشن على كادر الاستقلالية في إكسوينغ يدمج أجهزة eVTOL مع برمجيات إدراك مثبتة، مما يسرع جداول الاعتماد الزمنية.

تتكشف المنافسة في المساحة البيضاء في مجموعات الاستقلالية للتحديث التي تطيل عمر الأسطول التراثي، ساحة يتحرك فيها إيروفايرونمنت للاحتلال بحمولات معيارية. يصبح التصميم المشترك لخوارزمية أجهزة الاستشعار عامل تمييز: الشركات التي تحسن الذكاء الاصطناعي لتكوينات LiDAR محددة تحلق زمن استجابة الحوسبة وسحب الطاقة، مما يجذب ناقلات الشحن المهتمة بالتحمل. في هذه الأثناء، تشجع أجهزة الحاسوب للطيران ذات المعمارية المفتوحة أنظمة تطبيقات الطرف الثالث البيئية، مما يسمح لشركات الطقس أو موفري التليماتيكس بتأجير فتحات خوارزمية في منتصف الطيران. ستعتمد الشطرنج التنافسي على من يسيطر على خطوط أنابيب التحديث وحقوق البيانات بدلاً من براءات اختراع هياكل الطائرات فقط.

قادة صناعة الطائرات المستقلة

-

شركة بوينغ

-

شركة لوكهيد مارتن

-

إيرباص

-

جوبي أفييشن المحدودة

-

شركة نورثروب غرومان

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: كشفت جنرال أتوميكس النموذج الأولي التشغيلي الأول لمقاتلة YFQ-42A بدون طيار، مما يقدم مبادرة سلاح الجو الأمريكي لدمج الأنظمة المستقلة في عمليات الطيران.

- فبراير 2025: شاركت إيهانغ مع جاك موتورز وغوكسيان هولدنغز لبناء مصنع eVTOL مخصص في خفي، مدمجة طرق الإنتاج السيارات مع معايير الطيران.

- فبراير 2025: كشفت إيروفايرونمنت عن JUMP 20-X UAS معياري من المجموعة 3، يضم 13 ساعة تحمل واستقلالية ذكاء اصطناعي للمهام البحرية والبرية.

نطاق تقرير سوق الطائرات المستقلة العالمي

يمكن تعريف الطائرات المستقلة كطائرة بدون طيار لا تتطلب تدخل الطيار في إدارة الطيران.

يتم تقسيم سوق الطائرات المستقلة حسب نوع الطائرة والمستخدم النهائي والتطبيق والجغرافيا. حسب المستخدم النهائي، يتم تقسيم السوق إلى تجاري ودفاع. حسب التطبيق، يتم تقسيم السوق إلى طائرات شحن وطائرات ركاب. يتم تقسيم السوق حسب نوع الطائرة إلى ثابتة الأجنحة ودوارة الأجنحة. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الطائرات المستقلة في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، تم إجراء تحجيم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| ثابتة الأجنحة |

| دوارة الأجنحة |

| هجين (VTOL ثابتة الأجنحة) |

| الاستقلالية المتزايدة |

| الاستقلالية الكاملة |

| طائرات الشحن |

| طائرات الركاب |

| المهام الخاصة/الاستطلاع والمراقبة والاستخبارات |

| التاكسي الجوي/التنقل الجوي الحضري |

| التوربين التقليدي |

| كهربائي |

| هجين كهربائي |

| خلية الوقود الهيدروجينية |

| أجهزة الحاسوب لتحكم الطيران |

| أجهزة الاستشعار والملاحة |

| روابط الاتصال والبيانات |

| البرمجيات وخوارزميات الذكاء الاصطناعي |

| أنظمة الدفع |

| الهيكل والبنية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب نوع الطائرة | ثابتة الأجنحة | ||

| دوارة الأجنحة | |||

| هجين (VTOL ثابتة الأجنحة) | |||

| حسب مستوى الاستقلالية | الاستقلالية المتزايدة | ||

| الاستقلالية الكاملة | |||

| حسب التطبيق | طائرات الشحن | ||

| طائرات الركاب | |||

| المهام الخاصة/الاستطلاع والمراقبة والاستخبارات | |||

| التاكسي الجوي/التنقل الجوي الحضري | |||

| حسب نوع الدفع | التوربين التقليدي | ||

| كهربائي | |||

| هجين كهربائي | |||

| خلية الوقود الهيدروجينية | |||

| حسب المكونات | أجهزة الحاسوب لتحكم الطيران | ||

| أجهزة الاستشعار والملاحة | |||

| روابط الاتصال والبيانات | |||

| البرمجيات وخوارزميات الذكاء الاصطناعي | |||

| أنظمة الدفع | |||

| الهيكل والبنية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الطائرات المستقلة؟

يقف سوق الطائرات المستقلة عند 8.83 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 23.74 مليار دولار أمريكي بحلول 2030، ما يعادل معدل نمو سنوي مركب قوي قدره 21.88%.

أي نوع طائرة يقود في حصة السوق اليوم؟

تحتل المنصات ثابتة الأجنحة 51.08% من حصة سوق الطائرات المستقلة بفضل الكفاءة بعيدة المدى وقواعد التصنيع المؤسسة.

أي قطاع تطبيق يتوسع بأسرع وتيرة؟

تُظهر خدمات التاكسي الجوي والتنقل الجوي الحضري أعلى نمو، مع معدل نمو سنوي مركب متوقع 29.11% حتى 2030 حيث تخطط المدن للموانئ الجوية العمودية وممرات BVLOS.

كيف تدعم الجهات المنظمة اعتماد الطيران المستقل؟

خارطة طريق ضمان سلامة الذكاء الاصطناعي وقاعدة الرفع المدعوم لإدارة الطيران الفيدرالية، إلى جانب أطر VTOL لـ EASA، تؤسس طبقات اعتماد واضحة ومعايير ترخيص الطيارين التي تمكن النشر التجاري الأوسع.

ما هي تقنيات الدفع الناشئة وراء التوربينات التقليدية؟

أنظمة خلايا الوقود الهيدروجينية والمعماريات الهجين الكهربائي هي البدائل الأسرع نمواً، محفزة بالسياسات البيئية والتقدم في مكدسات خلايا الوقود.

أي مناطق ستقدم أقوى فرص نمو حتى 2030؟

تقود آسيا والمحيط الهادئ بتوقع معدل نمو سنوي مركب 24.37%، مدفوعة باستثمارات الاقتصاد منخفض الارتفاع في الصين والتزامات مسار eVTOL في اليابان، بينما تبقى أمريكا الشمالية أكبر قاعدة إيرادات.

آخر تحديث للصفحة في: