حجم وحصة سوق المركبات الجوية القتالية غير المأهولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 14.99 مليار دولار أمريكي |

| حجم السوق (2030) | 26.21 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.82% CAGR |

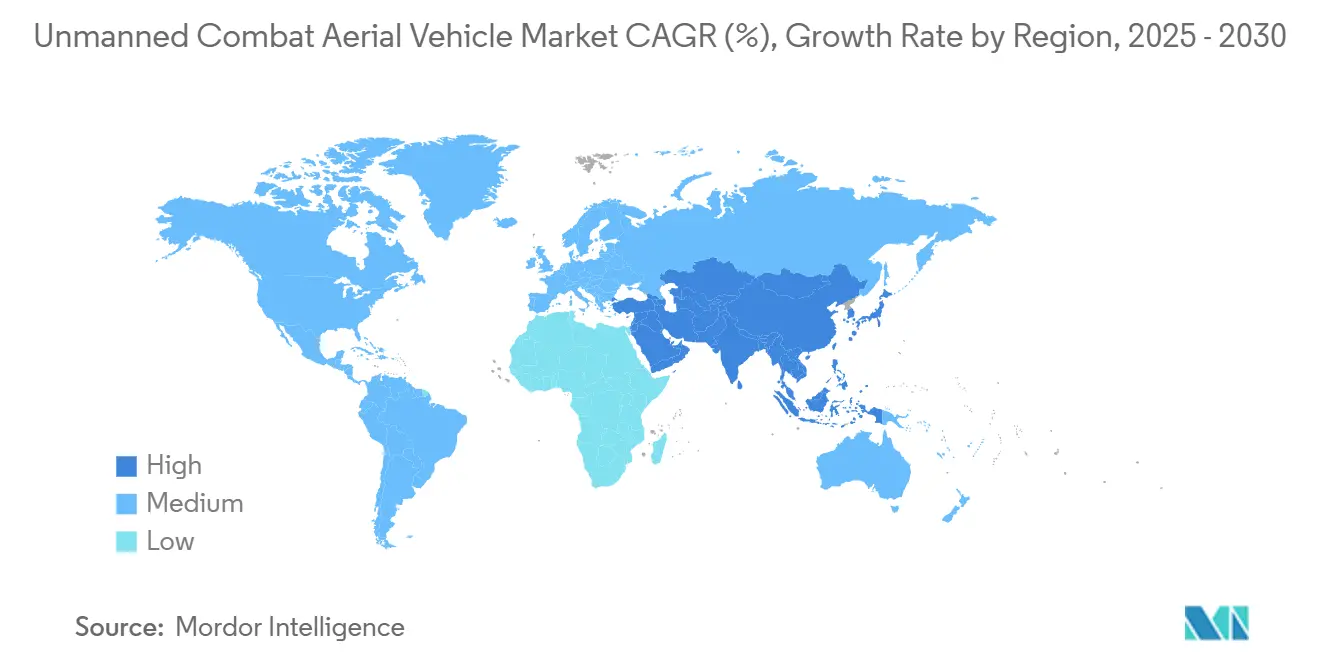

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات الجوية القتالية غير المأهولة بواسطة Mordor Intelligence

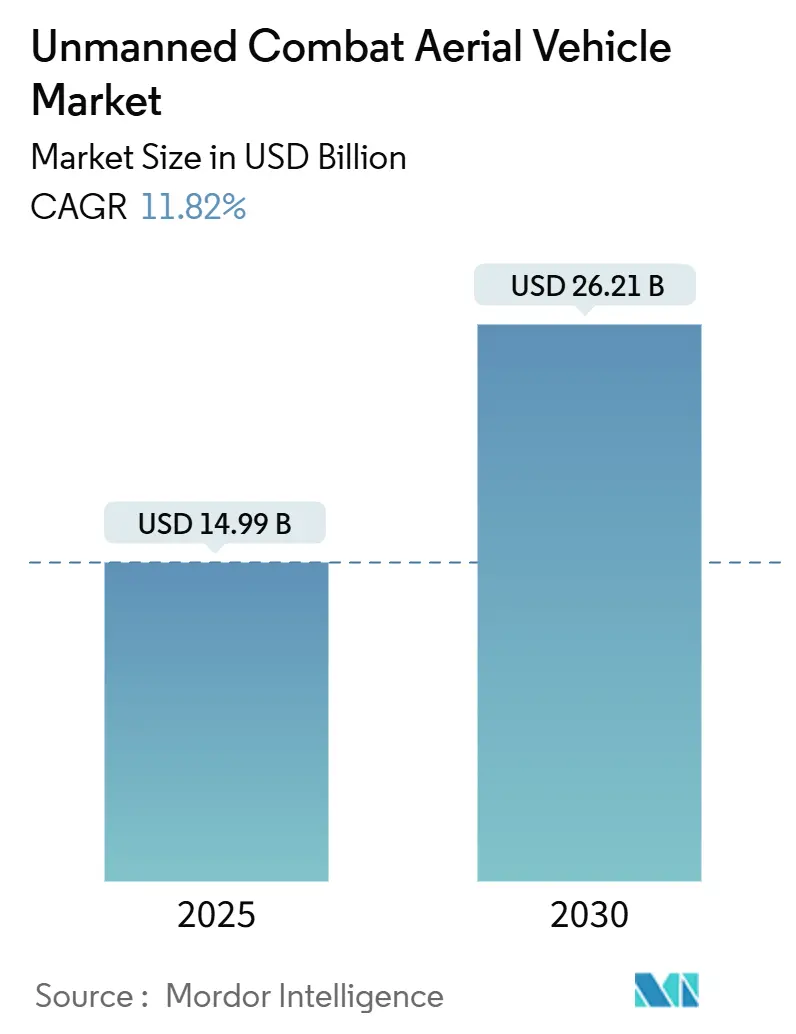

يقدر حجم سوق المركبات الجوية القتالية غير المأهولة (UCAV) بـ 14.99 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.21 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب قدره 11.82%. يتسارع الطلب حيث تقوم وزارات الدفاع بزيادة الميزانيات، ودمج المفاهيم المستقلة في العقيدة، ونقل مشاريع التعاون المدعومة بالذكاء الاصطناعي من النماذج الأولية إلى أوامر الشراء. تنبع ريادة أمريكا الشمالية من البرامج الأمريكية الكبيرة مثل خطة الطائرات القتالية التعاونية المكونة من 1,000 وحدة. في الوقت نفسه، يعكس التوسع ذو الرقمين في آسيا والمحيط الهادئ التحديث السريع للقوات في الصين والهند وكوريا الجنوبية. تستمر التصاميم ذات الأجنحة الثابتة والدفع التوربيني المروحي وملفات التحمل من 6-24 ساعة في رسو قرارات الأسطول لأنها توازن بين المدى والحمولة وتكلفة دورة الحياة. بالتوازي، تدفع الذخائر الدقيقة المصغرة وروابط الأقمار الصناعية منخفضة زمن الاستجابة والاستقلالية ذاتية التعلم حدود الأداء، مما يوسع حالات الاستخدام ويشحذ النبرة التنافسية عبر سوق المركبات الجوية القتالية غير المأهولة.

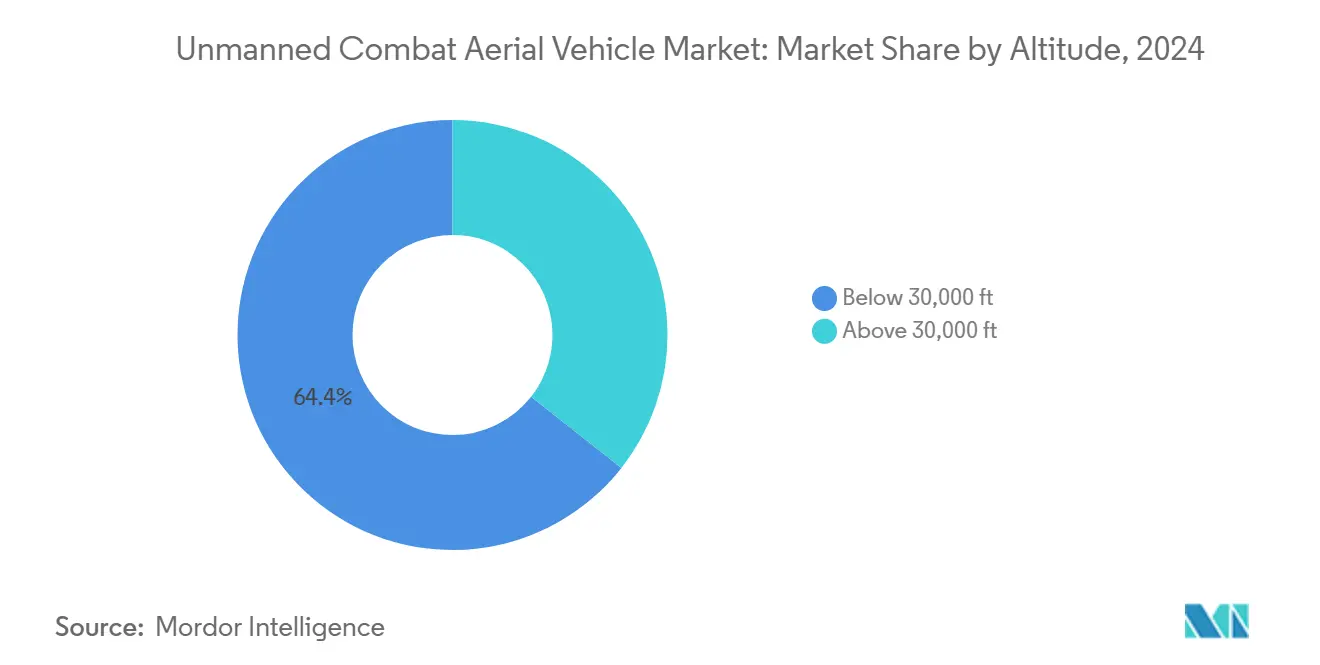

- حسب ارتفاع التشغيل، احتلت المنصات دون 30,000 قدم 64.39% من حصة سوق المركبات الجوية القتالية غير المأهولة في عام 2024، بينما من المقرر أن تنمو الطائرات فوق 30,000 قدم بمعدل نمو سنوي مركب قدره 11.45% حتى عام 2030.

- حسب المدى، شكلت الفئة 200-1,000 كم 53.64% من حجم سوق المركبات الجوية القتالية غير المأهولة في عام 2024؛ ستتوسع الأنظمة ذات المدى الأكثر من 1,000 كم بمعدل نمو سنوي مركب قدره 12.76% حتى عام 2030.

- حسب التحمل، استحوذت الهياكل الجوية من 6 إلى 24 ساعة على حصة 49.45% من سوق المركبات الجوية القتالية غير المأهولة في عام 2024، بينما تقدمت فئة أكثر من 24 ساعة بمعدل نمو سنوي مركب قدره 11.33%.

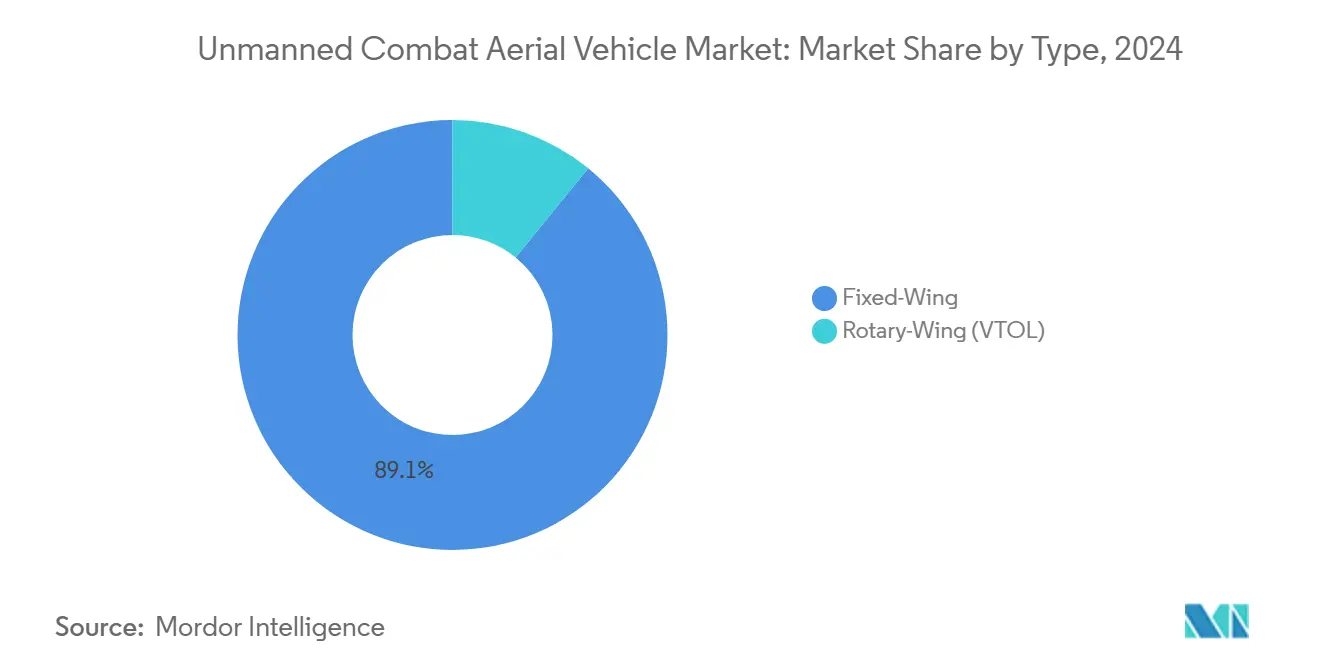

- حسب النوع، هيمنت الوحدات ذات الأجنحة الثابتة بحصة 89.13% في عام 2024؛ سجلت المتغيرات ذات الأجنحة الدوارة أسرع معدل نمو سنوي مركب قدره 14.47%.

- حسب نوع المحرك، قادت المركبات المدفوعة بالتوربين المروحي بحصة 61.72% في عام 2024، ونمت الحلول الكهربائية الهجينة أو الهيدروجينية بمعدل نمو سنوي مركب قدره 16.24%.

- حسب المستخدم النهائي، قادت القوات الجوية 73.23% من الإيرادات في عام 2024؛ يُظهر الطيران البحري والبحرية أعلى معدل نمو سنوي مركب قدره 13.19%.

- حسب الجغرافيا، احتلت أمريكا الشمالية 42.51% من حصة سوق المركبات الجوية القتالية غير المأهولة في عام 2024، بينما تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 12.36% حتى عام 2030.

اتجاهات ورؤى سوق المركبات الجوية القتالية غير المأهولة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إضفاء الطابع المؤسسي على مذاهب التعاون المأهول وغير المأهول (MUM-T) بواسطة القوات الجوية من الدرجة الأولى | + 3.1% | أمريكا الشمالية، أوروبا، اليابان، كوريا الجنوبية، أستراليا | المدى المتوسط (2-4 سنوات) |

| دمج قدرات السرب والجناح الموالي المدعومة بالذكاء الاصطناعي | + 2.8% | أمريكا الشمالية، الصين، القوات الأوروبية المتقدمة | المدى المتوسط (2-4 سنوات) |

| الانتشار العالمي لاتصالات الأقمار الصناعية عالية الإنتاجية Ka/Ku/LEO للتحكم خارج خط البصر (BLOS) | + 2.5% | المناطق ذات البنية التحتية القوية للأقمار الصناعية | المدى القصير (≤ سنتان) |

| التصغير للذخائر الموجهة بدقة للمركبات الجوية القتالية غير المأهولة من الفئة الثالثة | + 2.3% | أمريكا الشمالية، إسرائيل، الشركاء المتحالفون | المدى المتوسط (2-4 سنوات) |

| زيادة ميزانيات الدفاع وبرامج التحديث العسكري على مستوى العالم | + 2.1% | عالمي، مع تركيز خاص في آسيا والمحيط الهادئ، أمريكا الشمالية والشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| تصاعد التوترات الجيوسياسية والصراعات الإقليمية التي تقود الطلب على الأنظمة المستقلة | + 1.9% | عالمي، مع تركيز في المحيط الهندي الهادئ، شرق أوروبا والشرق الأوسط | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

إضفاء الطابع المؤسسي على مذاهب التعاون المأهول وغير المأهول

التحول التشغيلي نحو التعاون الرسمي بين المأهول وغير المأهول (MUM-T) لم يعد مفاهيمياً؛ بل يتم كتابته في عقود الاستحواذ ومناهج التدريب وحتى في تسميات الأرقام المؤخرية لأسراب الخطوط الأمامية. وضعت الولايات المتحدة الوتيرة الأولية من خلال برنامج الطائرات القتالية التعاونية (CCA)، حيث منحت عقوداً متوازية في أبريل 2024 لشركتي Anduril وGeneral Atomics التي تدعو إلى أكثر من 1,000 جناح مستقل بحلول عام 2028. التسميات المعينة حديثاً-YFQ-42A "Gambit" وYFQ-44A "Fury"-تضع هذه الطائرات بدون طيار داخل تصنيف "F-series" التقليدي، مما يشير إلى أنها ستشغل أدواراً كانت محفوظة فقط للمقاتلات المأهولة.

عبر الأطلسي، صادقت المملكة المتحدة على منهجها في أبريل 2024 عندما طارت QinetiQ ومختبر علوم وتكنولوجيا الدفاع والبحرية الملكية بطائرة تدريب نفاثة في تشكيل مع Banshee Jet 80 المستقلة بسرعة 350 عقدة. الدروس من تلك الطلعة تغذي الآن مباشرة مفهوم المنصة التعاونية المستقلة (ACP)، الذي يشدد على الاستقلالية القائمة على الهدف ومرونة الهجوم الإلكتروني. محاور عقائدية مماثلة جارية في القارة الأوروبية-من خلال نظام الطيران القتالي المستقبلي الفرنسي الألماني الإسباني (FCAS)-وفي المحيط الهندي الهادئ، حيث يتطور MQ-28 Ghost Bat الأسترالي من مُظاهر إلى أصل تشغيلي. مجتمعة، تؤكد هذه البرامج أن MUM-T أصبح عنصراً أساسياً في تخطيط القوة الجوية من الدرجة الأولى.

دمج قدرات السرب المدعومة بالذكاء الاصطناعي

أظهرت المظاهرات في أوائل عام 2025 أسراب المركبات الجوية القتالية غير المأهولة تنسق بشكل مستقل أدوار الاستطلاع والهجوم الإلكتروني والضربة الحركية، مما يوضح كيف يمكن للخوارزميات الموزعة أن تولد كتلة قتالية دون زيادة التكاليف التناسبية. كشفت محاكمة Project Convergence الخاصة بـ AUKUS التي استخدمت نظام مهام BlueBear ذو البنية المفتوحة لـ"تبديل ساخن" للخوارزميات في الطيران، ضمنياً أن وكالات الشراء قد تعطي الأولوية لإعادة الاستخدام البرمجي على الهياكل الجوية المخصصة. يؤكد منح القوات الجوية الأمريكية 100 مليون دولار أمريكي لشركة Firestorm Labs لطائرات Tempest 50 السربية بدون طيار الثقة المؤسسية في أن السلوكيات الخوارزمية يمكن أن تلبي قواعد الاشتباك الصارمة. الاستنتاج المرتبط هو أن عطاءات التصدير المستقبلية قد تزن إيقاع تحديث البرمجيات بشكل أكبر من مواصفات الهيكل الجوي الأولية، مما يجلب منطق تحديث الإلكترونيات الاستهلاكية إلى شراء الدفاع.

الانتشار العالمي لاتصالات الأقمار الصناعية عالية الإنتاجية

تدعم كوكبات الأقمار الصناعية عالية الإنتاجية الآن التحكم الموثوق خارج خط البصر (BLOS) عبر المسافات عبر المسرح، مما يمكن الأصول غير المأهولة من الإقلاع من القواعد النائية مع البقاء تحت السيطرة الإيجابية لكامل فترة المهام الممتدة. أفادت General Atomics في نوفمبر 2024 أن طائرتها MQ-20 Avenger نفذت مناورات الاستقلالية المأمورة عبر محطة تحكم بحرية عبر روابط أقمار صناعية متوازية-قناة واحدة لأوامر الطيران، وأخرى لبيانات الاستشعار-مما يُظهر المرونة في حالة تشويش خصم على أي من المسارين (بيان صحفي لشركة General Atomics). تعدل هذه البنية ثنائية الأنبوب ضمنياً تخطيط مفهوم العمليات من خلال السماح للمشغلين بنقل محطات التحكم الأرضية خارج حلقات تهديد الصواريخ دون التضحية بالوعي الظرفي.

تصغير الذخائر الموجهة بدقة

يؤكد التأهيل الناجح لأسلحة Northrop Grumman Hatchet الانزلاقية زنة ستة أرطال لطائرات بدون طيار من المجموعة 2-5 كيف تنفصل الفتك عن حجم الهيكل الجوي، مما يؤدي إلى تآكل الرابط التاريخي بين فئة حمولة الطائرة والصلة الاستراتيجية. من خلال تمكين المركبات الجوية القتالية غير المأهولة الخفيفة من تحييد الأهداف النقطية بدقة على مستوى المتر، يمكن للجيوش اعتماد نهج قائم على الحجم بدلاً من المنصة لتخطيط الضربات، مما يعزز المرونة أثناء عمليات الزيادة. يضع هذا الاتجاه أيضاً علاوة على أنظمة إدارة المتاجر المعيارية التي يمكنها استيعاب الذخائر الصغيرة القطر التقليدية والجديدة، مما يمدد عمر الخدمة لمخزونات الطائرات بدون طيار الموجودة.

التأثير النهائي هو أن مخططي سلسلة التوريد يجب أن يعيدوا تقييم بصمات التخزين والنقل لأن نفس مساحة المجلة يمكنها الآن حمل المزيد من المؤثرات، مما يؤثر بدقة على ميزانية اللوجستيات. يشير الاعتماد المتزايد للتصنيع الإضافي للرؤوس الحربية الخاصة بالمهام إلى أن مستودعات الذخائر قد تتطور إلى عقد إنتاج-تخزين هجينة، تمزج وظائف التصنيع والصيانة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحديات تقوية الأمن السيبراني للمهام خارج خط البصر | -1.8% | المناطق الكهرومغناطيسية المتنازع عليها عالمياً | المدى المتوسط (2-4 سنوات) |

| قيود تصدير نظام MTCR ونظام Wassenaar على المركبات الجوية القتالية غير المأهولة من الفئة الأولى | -1.5% | في جميع أنحاء العالم، عبء أثقل على الموردين الناشئين | المدى الطويل (≥ 4 سنوات) |

| الاعتماد على سلسلة توريد التوربينات الهوائية محدودة الحجم للمحركات الصغيرة عالية الدفع | -1.2% | عالمي، مع تركيز في البلدان ذات التصنيع المتقدم للطيران | المدى المتوسط (2-4 سنوات) |

| عقبات دمج حركة المرور الجوي المدني في أوروبا ومناطق معلومات الطيران الكاريبية | -0.9% | أوروبا والكاريبي والمناطق ذات المجال الجوي المزدحم | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تحديات تقوية الأمن السيبراني للمهام خارج خط البصر

أطلقت DARPA برنامج ضمان الأمن والخصوصية للتفكير المدمج (SABER) في مارس 2025 لكشف نقاط ضعف تسميم البيانات والمدخلات العدائية في حلقات التحكم المستقلة، مؤكدة أن الصحة السيبرانية أصبحت الآن شرطاً مسبقاً للإطلاق التشغيلي (إشعار عقد DARPA). تسلط المبادرة الضوء على توتر أساسي: كل مستشعر وقناة اتصالات إضافية توسع سطح الهجوم حتى بينما يتوق مصممو المهام لبيانات أغنى. وبالتالي، تنفق الشركات الأولية المزيد على بنية الثقة الصفرية واكتشاف الشذوذ في الوقت الفعلي-استثمارات ترفع تكاليف الهندسة غير المتكررة ولكن تقوي القدرة التنافسية عندما يطلب عملاء التصدير ضمان الأمن السيبراني المتحقق.

قيود تصدير نظام MTCR ونظام Wassenaar

تضع عتبات الحمولة-المدى للفئة الأولى تحت نظام التحكم في تكنولوجيا الصواريخ سقفاً فورياً على الوصول إلى السوق للبائعين الذين يستهدفون العملاء غير المتحالفين، مما يشكل المشهد التنافسي بشكل فعال، مما يفضل المصدرين غير الموقعين. تسمح البيئة المتفرعة للموردين الصينيين بتوسيع حصتهم. في المقابل، تواجه الشركات الأولية الغربية رفض الترخيص، لكنها تحث أيضاً على استراتيجيات تصميم إبداعية مثل خزانات الوقود المعيارية أو الأجنحة القابلة للتبديل لتقليل المدى في متغيرات التصدير.

نتيجة لذلك، يمكن للشركات التي تتقن الحلول متغيرة الهندسة أو المحددة للطاقة أن تمتد على كلا جانبي الانقسام التنظيمي دون تكرار خطوط الإنتاج، كفاءة من المرجح أن تضغط جداول التسليم الزمنية. يوفق صانعو السياسات بالتالي بين أهداف عدم الانتشار والحيوية الصناعية، مما يؤدي إلى اقتراحات تخفيف تدريجية تعتمد على مراقبة الاستخدام النهائي بدلاً من الرفض الشامل. يمكن أن تفتح هذه المرونة التنظيمية الطلب المكبوت بين الجيوش من الدرجة الثانية، مما يشير إلى نقطة انعطاف كامنة صاعدة لحصة سوق المركبات الجوية القتالية غير المأهولة الإجمالية بمجرد تبلور مراجعات السياسة.

تحليل القطاعات

حسب ارتفاع التشغيل: الهيمنة التكتيكية تحت 30,000 قدم، التحول الاستراتيجي أعلاه

ولدت المنصات التي تحلق تحت 30,000 قدم 64.39% من الإيرادات في عام 2024 لأنها تملأ أدوار الاستخبارات والمراقبة والاستطلاع والدعم الجوي القريب بمعدلات حرق وقود مستدامة. تقدم الهياكل الجوية بأسعار معقولة مثل Bayraktar TB2 ومتغيرات MQ-9 تحملاً لمدة 27 ساعة لكنها تبقى رشيقة بما فيه الكفاية لإعادة التكليف الديناميكي. ومع ذلك، تسجل التصاميم عالية الارتفاع فوق 30,000 قدم أسرع معدل نمو سنوي مركب قدره 11.45% حيث تسعى الدول للمثابرة المراقبة فوق مناطق مكافحة الوصول.

يتيح التشكيل الخفي والدفع النفاث التوربيني لهذه الطائرات التحليق فوق معظم تغطية الصواريخ أرض-جو، مما يضيف المرونة في الصراعات المتكافئة. يحافظ هذا الطلب ثنائي المسار على استثمار المصنعين في جسم الطائرة المضغوط والأجنحة عالية النسبة لرفع السقوف دون التضحية بالحمولة. يمكن أن يتضاعف حجم سوق المركبات الجوية القتالية غير المأهولة للطائرات عالية الارتفاع بحلول عام 2030، مدعوماً بحلقات الأوامر المدعومة بالأقمار الصناعية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المدى: أحصنة العمل متوسطة المدى، المخترقات طويلة المدى تتسارع

تهيمن المركبات الجوية القتالية غير المأهولة القادرة على 200-1,000 كم بحصة 53.64%، مدعومة المهام عبر الحدود والدوريات البحرية بتكلفة لوجستية قابلة للإدارة. يقدر قادة المسرح مرونتها في إعادة النشر بسرعة بين القواعد الأمامية المنتشرة. ومع ذلك، تحفز متطلبات الضربات البعيدة والوصول إلى المحيط الهندي الهادئ نمو فئة أكثر من 1,000 كم بمعدل 12.76% سنوياً. يدعم دمج اتصالات الأقمار الصناعية متعددة النطاقات ومحركات التوربين الهجين الفعالة هذا الارتفاع، كما تفعل العقيدة التي تعطي الأولوية للاختراق العميق ضد الدفاعات الجوية المدمجة.[1] Hughes, "COTM Solutions for BLOS UAV Control," hughes.com وبالتالي، يتوقع سوق المركبات الجوية القتالية غير المأهولة ميلاً في المحفظة نحو التصاميم الفعالة في الوقود التي تزاوج بين سرعة العبور العالية والاتصال عريض النطاق.

حسب التحمل: الطلعات النهارية الطويلة لا تزال تحكم، المثابرة فائقة التحمل تكسب الأرض

ساهمت الهياكل الجوية التي تقدم وقت محطة 6-24 ساعة بـ 49.45% من مبيعات عام 2024 من خلال مطابقة معظم نوافذ تكليف الاستخبارات والمراقبة والاستطلاع وتسهيل جدولة الطاقم. تبقى افتراضات الشراء للأمن الحدودي ومكافحة الإرهاب. تدفع التطورات في البطاريات عالية كثافة الطاقة والصواري منخفضة السحب الآن مجموعة > 24 ساعة بمعدل نمو سنوي مركب قدره 11.33%، مدعومة دوائر المراقبة على مستوى المسرح دون تعافي. توضح الأجنحة المساعدة بالطاقة الشمسية وخلايا وقود الهيدروجين، المثبتة على Hybrid Tiger التابع لمختبر البحث البحري الأمريكي، كيف يرفع الدفع الجيل القادم المثابرة بينما يقلم البصمة تحت الحمراء. مع تحسن مقايضات الوقود مقابل الحمولة، سيتوسع حجم سوق المركبات الجوية القتالية غير المأهولة للطائرات فائقة التحمل الطويل، خاصة لعملاء الاستخبارات والمراقبة والاستطلاع البحرية والاستراتيجية.[2]US Naval Research Laboratory, "Hybrid Tiger UAV Endurance Results," nrl.navy.mil

حسب النوع: سيادة الجناح الثابت، تنوع الجناح الدوار يرتفع

حافظت النماذج ذات الأجنحة الثابتة على حصة 89.13% في عام 2024 بسبب المدى والحمولة الفائقين. كفاءتها الديناميكية الهوائية تناسب حزم الضربات والحرب الإلكترونية، والخلجان المعيارية تسمح بتبديلات سريعة للاستشعار. ومع ذلك، تسجل مفاهيم الجناح الدوار أو الإقلاع والهبوط العمودي معدل نمو سنوي مركب قدره 14.47% لأنها تنطلق من الأسطح المحصورة والتطهيرات الألبية حيث المدارج غائبة. تقدر القوات البحرية استقرار تحليقها لأدوار إعادة الإمداد على متن السفن والبحث عن الغواصات. مع ازدياد الدفع إلى الوزن ومراقبة الضوضاء لمحركات الرفع الكهربائية، ستطالب المركبات الجوية القتالية غير المأهولة ذات المحرك الدوار بمهام متخصصة خدمتها سابقاً المروحيات المأهولة، مما يوسع تدريجياً سوق المركبات الجوية القتالية غير المأهولة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المحرك: موثوقية التوربين المروحي تقود، الهجينة تعيد تعريف المثابرة

تقدم التوربينات المروحية حصة 61.72% من خلال اقتصاد الوقود المثبت والصيانة المباشرة، مما يجعلها مثالية للقواعد القاسية. يثق المشغلون في عزمها الثابت للتحليق في الارتفاع المتوسط مع كبسولات استشعار ثقيلة. في غضون ذلك، تتوسع المفاهيم الكهربائية الهجينة أو الهيدروجينية بمعدل نمو سنوي مركب قدره 16.24% بعد أن أظهرت اختبارات المختبر مكاسب دفع بنسبة 38.4% عند دمج خلايا الوقود الأكسيدية الصلبة مع التوربينات الصغيرة. تعزز البصمات الحرارية والصوتية المقللة القدرة على البقاء في المجال الجوي المتنازع عليه، بينما تدعم مجموعات القيادة المعيارية التحديثات التوصيل والتشغيل. قد تحفز التوفر التجاري لكومات غشاء تبادل البروتون بحلول عام 2027 هذا التحول، مما يضع معايير جديدة داخل سوق المركبات الجوية القتالية غير المأهولة.[3]MDPI, "SOFC-Gas Turbine Hybrid Engine Performance for UAVs," mdpi.com

حسب المستخدم النهائي: العمود الفقري للقوات الجوية، الامتصاص السريع للطيران البحري

تحكمت القوات الجوية في 73.23% من الإنفاق في عام 2024 حيث تتكامل المركبات الجوية القتالية غير المأهولة بسلاسة مع تكتيكات الطائرات النفاثة التقليدية وشبكات القيادة. تعمل مفاهيم السحابة القتالية على تطوير سرعة سلسلة القتل وتوزيع أجهزة الاستشعار عبر عقد متعددة غير مأهولة. ومع ذلك، سجلت الفروع البحرية ومشاة البحرية معدل نمو سنوي مركب قدره 13.19% لأن التزود بالوقود البحري والاستخبارات والمراقبة والاستطلاع والحرب المضادة للسطح تستفيد من أصول الإطلاق والاسترداد القابلة للاستنزاف مثل MQ-25A Stingray. تثبت محاكمات التعامل مع السطح أن المنصات غير المأهولة يمكنها تحمل التآكل من المياه المالحة بينما تسهل إيقاع طلعات الناقل. مع توسع مظاريف التهديد البحرية، يرى سوق المركبات الجوية القتالية غير المأهولة أن البحريات تخصص شرائح ميزانية أكبر للتعافي العمودي وتصاميم الأجنحة القابلة للطي.

التحليل الجغرافي

ولدت أمريكا الشمالية 42.51% من الإيرادات في عام 2024، مدفوعة بتخصيص دفاع أمريكي قدره 61.2 مليار دولار أمريكي لأنظمة الطيران وقاعدة صناعية تزاوج تصنيع المنصة مع الاتصالات الآمنة والدفع وبرمجيات الذكاء الاصطناعي. تشير منح العقود لشركة General Atomics للـ XQ-67A وBoeing للـ MQ-25A إلى تدفق رأس مال مستمر نحو حزم القوة التكميلية المأهولة وغير المأهولة. يستفيد موردو المكونات طويلة المهلة الزمنية من دفعات الإنتاج متعددة السنوات التي تستقر توقعات الطلب.

تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 12.36% حيث توجه الصين والهند وكوريا الجنوبية أموال التحديث نحو قدرات الضربة غير المأهولة الأصلية. تسعى مبادرات المحركات الجوية الصينية للاعتماد على الذات، مما يقلل الاعتماد على الأقسام الساخنة الأجنبية بينما تشغل مُظاهري الجناح الموالي FH-97. تضيف استكشافات اليابان للطائرات المائلة المحور والإقلاع والهبوط العمودي أنظمة غير مأهولة قادرة على الرفع إلى ترسانات الدوريات البحرية. تهدف المشتريات الإقليمية إلى موازنة ممرات البحر المتنازع عليها ونقاط الاختناق الأرخبيلية، مما يوسع سوق المركبات الجوية القتالية غير المأهولة في الكمية والتطور التكنولوجي.

تحافظ أوروبا على الاعتماد الثابت من خلال التعاونات متعددة الجنسيات التي تشارك المخاطر وتدمج المركبات الجوية القتالية غير المأهولة في المقاتلات المأهولة الجيل القادم. يدعم اتفاق Leonardo-Baykar لتغذية بيانات Kizilelma في برنامج الطيران القتالي العالمي دفعة أوسع لتقارب أجهزة الاستشعار وروابط البيانات والأسلحة عبر أساطيل التحالف. يبقى التوافق التنظيمي حول دمج حركة المرور الجوي المدني عقبة، لكن توصيات التأهب الدفاعي للاتحاد الأوروبي تحث على تسريع امتصاص سوق المركبات الجوية القتالية غير المأهولة لتعزيز الردع الجماعي.

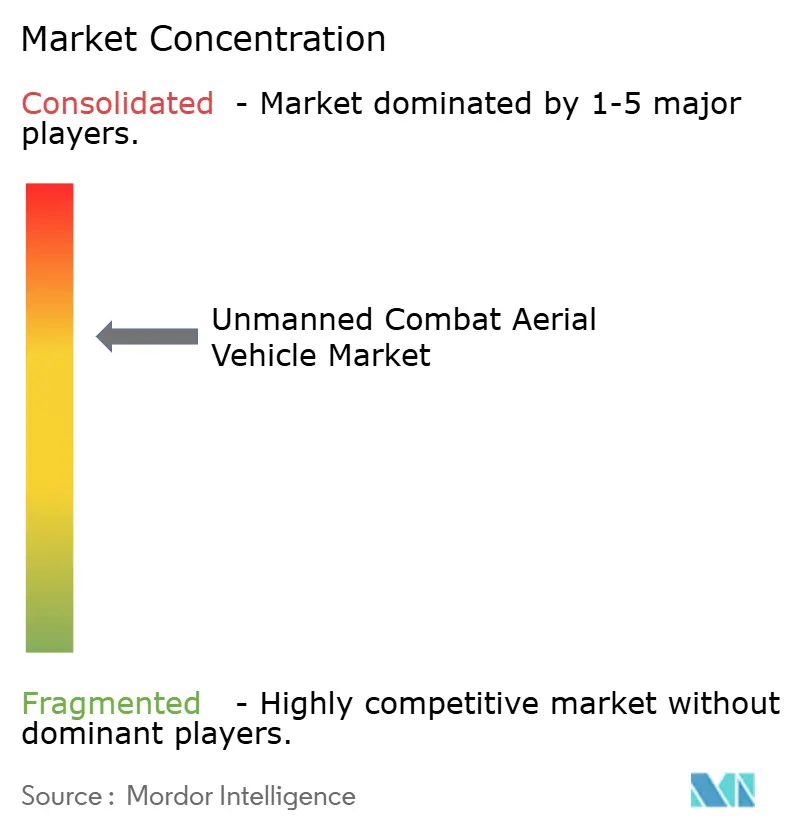

المشهد التنافسي

يُظهر السوق تركزاً معتدلاً: تسيطر أكبر خمس شركات أولية وبناة متخصصة في المركبات الجوية القتالية غير المأهولة على حوالي 70% من الإيرادات. تستفيد General Atomics وNorthrop Grumman وBoeing من النطاق ومعرفة الشهادات ووصول التصدير. تنحت Israel Aerospace Industries وBaykar Tech حصة عبر التصاميم الفعالة من ناحية التكلفة المثبتة في الصراعات الحية، مما يجبر العملاء المقيدين بالميزانية على تنويع الموردين. تتضاعف الشراكات الاستراتيجية؛ تتعاون Leonardo مع Baykar لأدوار الجناح الموالي، وتطور EDGE في الإمارات العربية المتحدة مجموعات الحمولة لتوسيع المهام القابلة للعنونة.

تعطل الداخلون المتمركزون حول البرمجيات مثل Anduril عبر شحن استقلالية مهام الذكاء الاصطناعي أولاً، ثم تكرار الهياكل الجوية حول الكود. فاز نظام تشغيل Lattice التابع للشركة بتمويل القوات الجوية الأمريكية للنماذج الأولية للطائرات القتالية التعاونية، مثالاً على كيف تتفوق السباقات السريعة على دورات التطوير الانحدارية. تبرز مرونة سلسلة التوريد كساحة معركة جديدة: تحدد السيطرة على إنتاج التوربينات الصغيرة عالية الدفع وخطوط الهياكل الجوية المركبة إيقاع التسليم بمجرد تحقق الطلبات الضخمة. تشجع الحكومات برامج المحركات المحلية-دفع الهند للمحركات الجوية هو حالة نموذجية-لعزل الجاهزية من نقاط الاختناق الأجنبية.

مع تحول تدرجات الإنتاج من دفعات من عشرات إلى مئات سنوياً، تستثمر البائعون الرائدون في التوائم الرقمية وخلايا التبطين الآلية التي تقلل وقت الدورة إلى النصف. أولئك غير القادرين على تمويل مثل هذه النفقات الرأسمالية يخاطرون بالانزلاق من مقاول رئيسي إلى وضع مورد نظام فرعي، مما يعيد تنظيم الترتيبات النظيرة عبر سوق المركبات الجوية القتالية غير المأهولة.[4]US Department of Defense, "FY 2025 Budget Request - Defense," defense.gov

قادة صناعة المركبات الجوية القتالية غير المأهولة

-

General Atomics

-

مؤسسة الصين لعلوم وتكنولوجيا الطيران

-

BAE Systems plc

-

شركة نورثروب جرومان

-

شركة الصناعات الجوية الإسرائيلية المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أضفت Leonardo وBaykar الطابع الرسمي على التعاون لنشر الجناح الموالي Kizilelma ضمن برنامج الطيران القتالي العالمي الأوروبي.

- نوفمبر 2024: أكملت General Atomics وAnduril مراجعات التصميم الحاسمة للنماذج الأولية للطائرات بدون طيار الجناحية على مسار CCA للقوات الجوية الأمريكية.

- يوليو 2024: قبلت القوات الجوية الأسترالية الملكية أول منصة MQ-4C Triton للاستخبارات والمراقبة والاستطلاع البحرية طويلة المدى.

- مايو 2024: أجرت Luftwaffe الألمانية الطيران الأول لطائرتها Heron TP UAV الافتتاحية لواجبات الاستخبارات والمراقبة والاستطلاع عالية المستوى.

نطاق تقرير سوق المركبات الجوية القتالية غير المأهولة العالمي

المركبة الجوية القتالية غير المأهولة (UCAV) هي طائرة بدون طيار قتالية تحمل عادة حمولات قتالية، مثل الصواريخ المضادة للدبابات الموجهة والصواريخ والقنابل. تُستخدم هذه الطائرات القتالية بدون طيار للمراقبة والاستطلاع مع الحمولات القتالية.

سوق المركبات الجوية القتالية غير المأهولة مقسم على أساس ارتفاع التشغيل والنوع والجغرافيا. حسب ارتفاع التشغيل، ينقسم السوق إلى أقل من 30,000 قدم وأكثر من 30,000 قدم. حسب النوع، ينقسم السوق إلى الجناح الثابت والجناح الدوار. تم توفير تحجيم السوق والتوقعات في القيمة (مليار دولار أمريكي).

| أقل من 30,000 قدم |

| أكثر من 30,000 قدم |

| قصير المدى (أقل من 200 كم) |

| متوسط المدى (بين 200 و1,000 كم) |

| طويل المدى (أكثر من 1,000 كم) |

| حتى 6 ساعات |

| من 6 إلى 24 ساعة |

| أكثر من 24 ساعة |

| الجناح الثابت |

| الجناح الدوار (VTOL) |

| التوربيني المروحي |

| النفاث التوربيني/التوربيني المروحي |

| كهربائي هجين/هيدروجين |

| سلاح الطيران |

| الجيش (القوات البرية) |

| البحرية/مشاة البحرية |

| قيادات العمليات الخاصة المشتركة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| إسرائيل | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب ارتفاع التشغيل | أقل من 30,000 قدم | ||

| أكثر من 30,000 قدم | |||

| حسب المدى | قصير المدى (أقل من 200 كم) | ||

| متوسط المدى (بين 200 و1,000 كم) | |||

| طويل المدى (أكثر من 1,000 كم) | |||

| حسب التحمل | حتى 6 ساعات | ||

| من 6 إلى 24 ساعة | |||

| أكثر من 24 ساعة | |||

| حسب النوع | الجناح الثابت | ||

| الجناح الدوار (VTOL) | |||

| حسب نوع المحرك | التوربيني المروحي | ||

| النفاث التوربيني/التوربيني المروحي | |||

| كهربائي هجين/هيدروجين | |||

| حسب المستخدم النهائي | سلاح الطيران | ||

| الجيش (القوات البرية) | |||

| البحرية/مشاة البحرية | |||

| قيادات العمليات الخاصة المشتركة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| إسرائيل | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق المركبات الجوية القتالية غير المأهولة؟

يقف السوق عند 14.99 مليار دولار أمريكي في عام 2025 وهو على المسار الصحيح للوصول إلى 26.21 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.82%.

أي منطقة تقود سوق المركبات الجوية القتالية غير المأهولة؟

تحتل أمريكا الشمالية حصة 42.51% في عام 2024، مدعومة ببرامج الدفاع الأمريكية الكبيرة مثل شراء الطائرات القتالية التعاونية.

أي قطاع يُظهر أسرع نمو حسب نوع المحرك؟

تنمو مجموعات القيادة الكهربائية الهجينة والهيدروجينية بمعدل نمو سنوي مركب قدره 16.24% حيث تعد بتحمل أطول وبصمات أقل.

كيف تؤثر مذاهب التعاون المأهول وغير المأهول على الطلب؟

تزيد مفاهيم MUM-T من شراء طائرات بدون طيار جناحية أقل تكلفة تعزز المقاتلات المأهولة، مما يدفع تأثيراً إيجابياً بنسبة 3.1% على توقعات معدل النمو السنوي المركب.

أي مجموعة عملاء تتوسع بأسرع وتيرة؟

يُظهر مستخدمو الطيران البحري ومشاة البحرية معدل نمو سنوي مركب قدره 13.19% حيث ينشرون طائرات بدون طيار للتزود بالوقود والاستخبارات والمراقبة والاستطلاع المحمولة على الناقل مثل MQ-25A Stingray.

آخر تحديث للصفحة في: