حجم وحصة سوق المركبات الأرضية غير المأهولة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

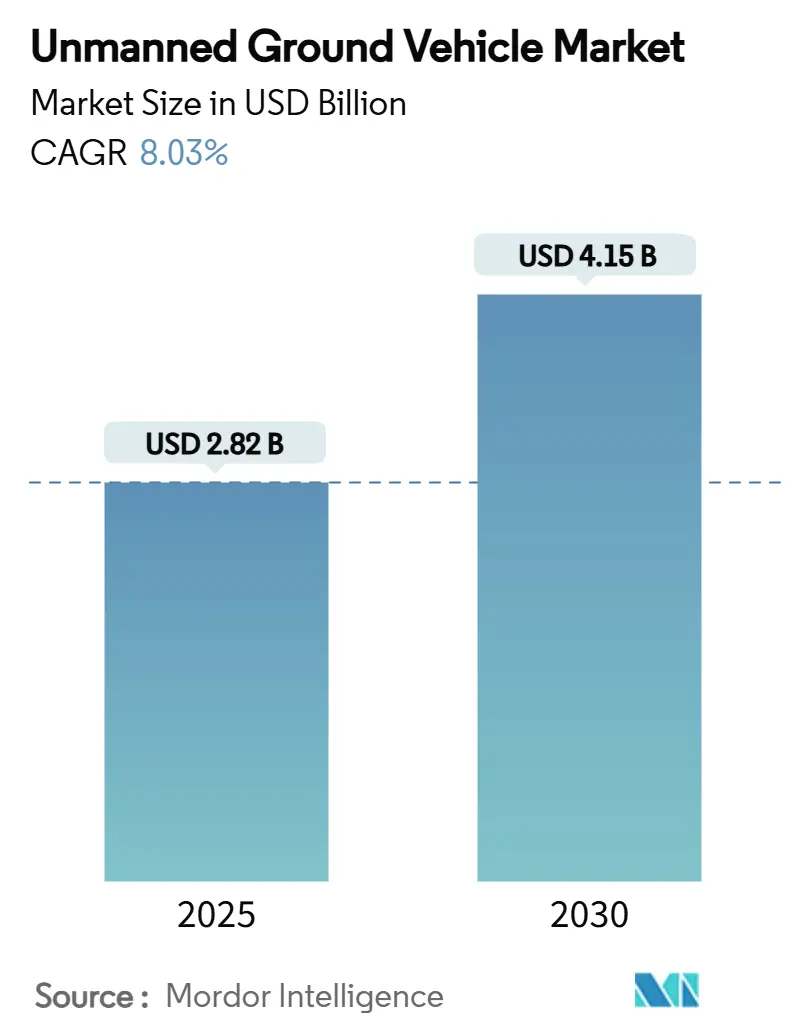

| حجم السوق (2025) | 2.82 مليار دولار أمريكي |

| حجم السوق (2030) | 4.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.03% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات الأرضية غير المأهولة من قبل Mordor Intelligence

تقدر قيمة سوق المركبات الأرضية غير المأهولة (UGV) بـ 3.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.74 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 6.62%. تعمل برامج تحديث الدفاع المتزايدة، والتركيز الحاد على تقليل الخسائر، والأتمتة المتسارعة عبر اللوجستيات والتعدين معاً على توسيع الطلب القابل للتحقيق. يستفيد سوق المركبات الأرضية غير المأهولة أيضاً من انخفاض تكاليف أجهزة الاستشعار والحوسبة التي تمكن الاستقلالية المتطورة دون زيادات متناسبة في الأسعار. في الوقت نفسه، تتيح استراتيجيات المشتريات ثنائية الاستخدام للمشترين الدفاعيين الاستفادة من الابتكار التجاري بينما يستفيد مشغلو المستودعات والتعدين من الموثوقية العسكرية المثبتة. التمايز المحدد بالبرمجيات، وخلجان الحمولة المعيارية، وروابط 5G الآمنة تصبح معايير شراء حاسمة حيث يسعى المشترون للحصول على منصات يمكن ترقيتها من خلال الكود بدلاً من المعدن. تؤكد أنماط الإنفاق الإقليمية الصورة: تحتفظ أمريكا الشمالية بالريادة في الميزانيات المطلقة، إلا أن الإنفاق الرأسمالي المتزايد بسرعة في آسيا والمحيط الهادئ يوفر أعلى حجم تدريجي لسوق المركبات الأرضية غير المأهولة.

النتائج الرئيسية للتقرير

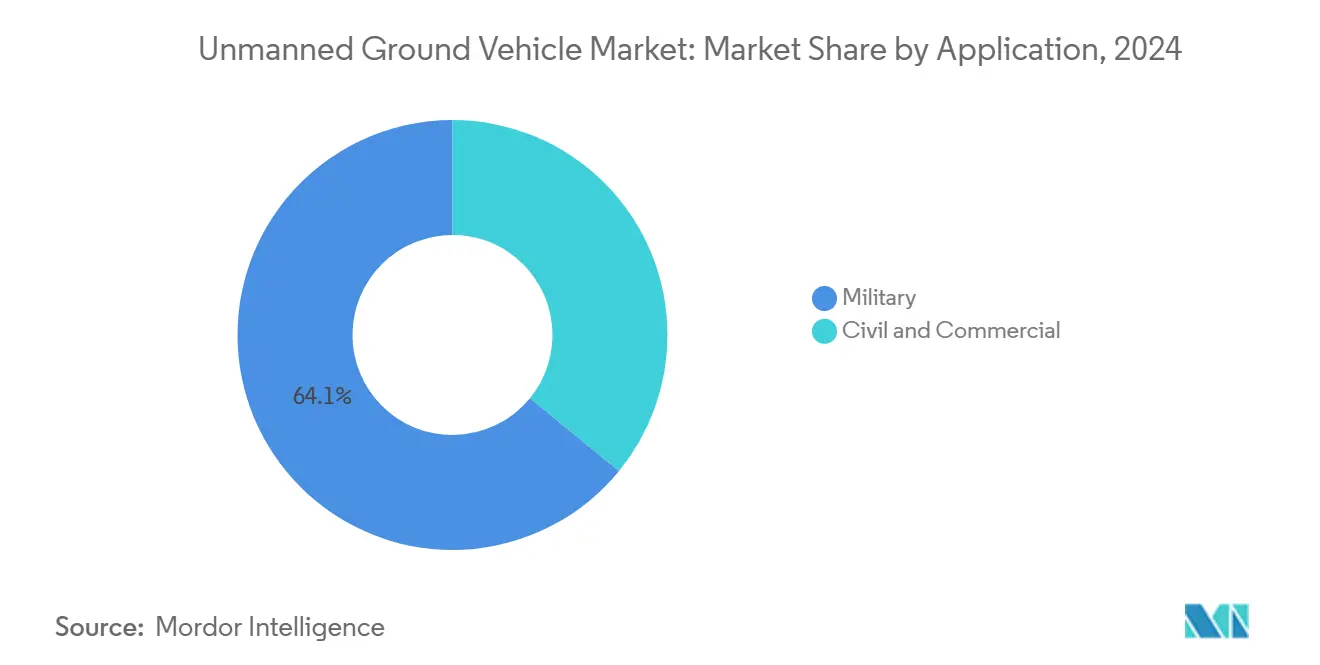

- حسب التطبيق، استحوذت الأنظمة العسكرية على 64.10% من حصة سوق المركبات الأرضية غير المأهولة في عام 2024، بينما سجلت المنصات المدنية والتجارية أسرع معدل نمو سنوي مركب قدره 9.84% حتى عام 2030.

- حسب وضع التشغيل، استحوذت المركبات التي يتم تشغيلها عن بُعد على حصة 55.56% من حجم سوق المركبات الأرضية غير المأهولة في عام 2024، بينما من المقرر أن تنمو الأوضاع المستقلة والمختلطة بمعدل نمو سنوي مركب قدره 10.58%.

- حسب التنقل، تصدرت التصميمات ذات العجلات بحصة إيرادات 47.90% في عام 2024؛ ومن المتوقع أن تتوسع المنصات المتتبعة بمعدل نمو سنوي مركب قدره 10.05% حتى عام 2030.

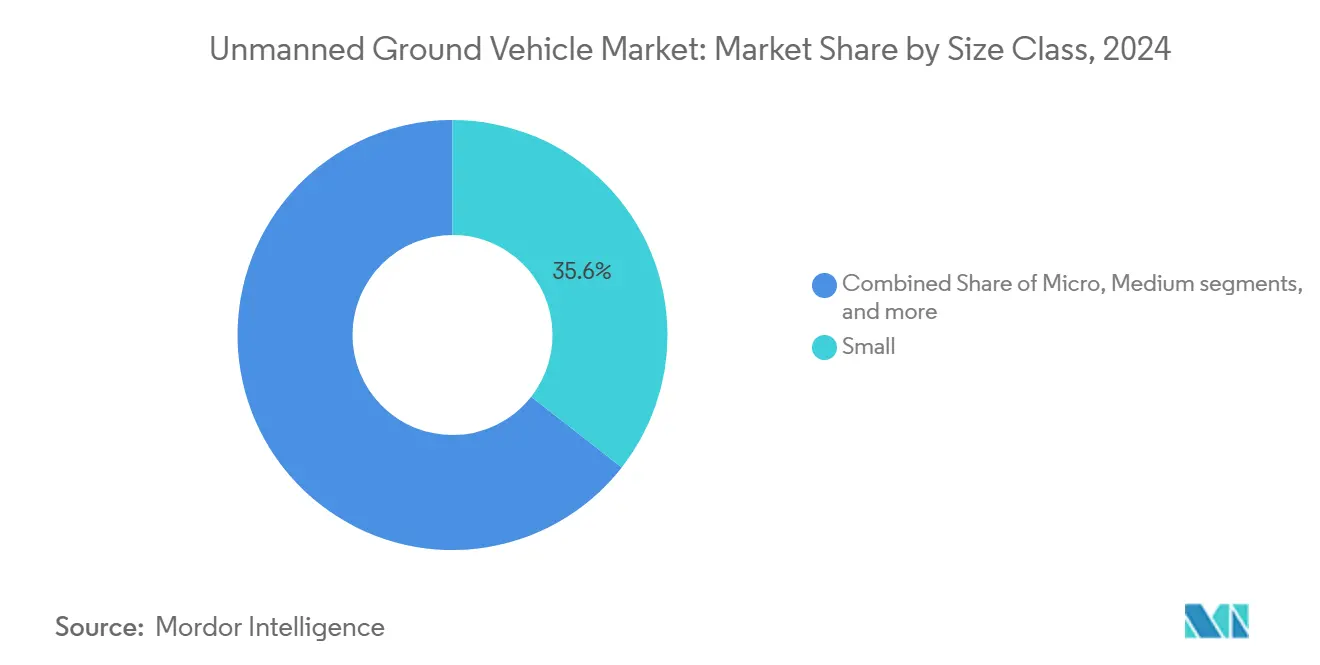

- حسب فئة الحجم، استحوذت الوحدات الصغيرة على حصة 35.57% من حجم سوق المركبات الأرضية غير المأهولة في عام 2024، وسجلت الأنظمة متوسطة الفئة أعلى معدل نمو سنوي مركب قدره 7.22%.

- حسب المكون، حققت الأجهزة 47.90% من إيرادات عام 2024، لكن قطاع البرمجيات ومكدس الذكاء الاصطناعي يتقدم بمعدل نمو سنوي مركب قدره 9.87%.

- حسب مصدر الطاقة، شكلت المركبات ذات البطاريات الكهربائية 52.10% من الحصة، مع ارتفاع تكوينات الكهربائية الهجينة بمعدل نمو سنوي مركب قدره 8.45%.

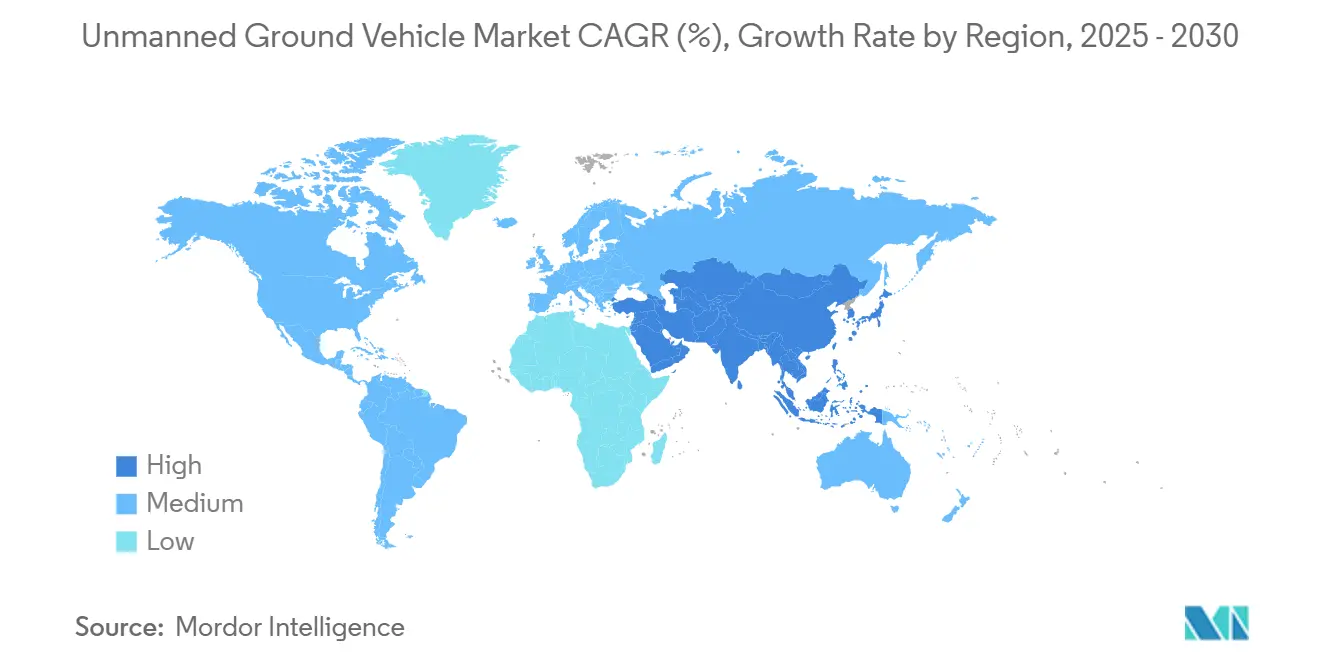

- حسب الجغرافيا، هيمنت أمريكا الشمالية على 39.34% من إيرادات عام 2024، إلا أن آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.62%.

اتجاهات ورؤى سوق المركبات الأرضية غير المأهولة العالمية

تحليل تأثير المحركات

| المحرك | التأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب العسكري على المركبات الأرضية غير المأهولة لإجلاء الضحايا في البيئات المتنازع عليها | +1.80% | عالمي، مُتركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| نشر أساطيل الروبوتات المضادة للعبوات الناسفة لمهام تطهير الطرق | +1.20% | عالمي، مع التأكيد على الشرق الأوسط ومناطق النزاع | المدى القصير (≤ سنتان) |

| التبني السريع لعربات اللوجستيات المستقلة في مستودعات التجارة الإلكترونية | +2.10% | أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تحول قطاع التعدين نحو النقل غير المأهول لمبادرات عدم الضرر | +1.50% | آسيا والمحيط الهادئ الأساسية، تمتد إلى الأمريكتين وأستراليا | المدى المتوسط (2-4 سنوات) |

| التطورات في LiDAR الحالة الصلبة تقلل تكاليف أجهزة استشعار الملاحة | +1.30% | عالمي، بقيادة مراكز التكنولوجيا في آسيا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تمويل الدفاع لمفاهيم التعاون بين المأهول وغير المأهول (MUM-T) | +0.80% | أمريكا الشمالية وأوروبا، يتوسع إلى الدول الحليفة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب العسكري على المركبات الأرضية غير المأهولة لإجلاء الضحايا في البيئات المتنازع عليها

تقود إخلاء المساعدات الطبية القتالية المشتريات قريبة المدى حيث يقوم نموذج TRV-150 الاستعراضي للجيش الأمريكي بنقل 68 كجم من الإمدادات عبر 70 كم خلال تدريبات حلف الناتو، مما يثبت القيمة في المجال الجوي المحرم.[1]Army Recognition, "US Army Tests TRV-150 Drone for Battlefield Logistics," armyrecognition.com تؤكد هجوم أوكرانيا في ديسمبر 2024 بقيادة المركبات الأرضية غير المأهولة كذلك على صحة عمليات الأرض المستقلة تحت النيران. تلاحظ وكالات الدفاع أن الروبوتات الأرضية يمكنها الوصول إلى المناطق الساخنة الحضرية حيث تواجه المروحيات تهديدات مضادة للطائرات، وتندمج في شبكات اللوجستيات الحالية مع أدنى حد من التغيير. ينسحب هذا المحرك أيضاً إلى وكالات الاستجابة للكوارث التي تكيف التكنولوجيا لإزالة المواد الخطرة. معاً، ترفع هذه العوامل سوق المركبات الأرضية غير المأهولة من خلال توسيع أغلفة المهام وتقصير دورات الحصول.

نشر أساطيل الروبوتات المضادة للعبوات الناسفة لمهام تطهير الطرق

عقيدة تطهير الطرق تنتقل من الروبوتات المفردة إلى الأساطيل المنسقة مثل ANDROS من شركة Northrop Grumman وWheelbarrow Mk9، والتي تمسح الآن الطرق في أسراب متزامنة. تجمع حمولات أجهزة الاستشعار المتعددة بين رادار اختراق الأرض والشمامات الكيميائية لتحييد التهديدات المخفية مع تقليل المخاطر البشرية والخسائر الاقتصادية لضربات العبوات الناسفة. تحذو فرق التخلص من القنابل المدنية حذوها، مما يعزز الطلب خارج الجيوش الأمامية ويقوي سوق المركبات الأرضية غير المأهولة كأداة أمنية متعددة الاستخدامات.

التبني السريع لعربات اللوجستيات المستقلة في مستودعات التجارة الإلكترونية

خارطة طريق الأتمتة البالغة 200 مليار دولار أمريكي من أمازون ترفع الرافعات الشوكية المستقلة والروبوتات المحمولة كرافعة تكلفة أساسية، مما يدفع سوق المركبات الأرضية غير المأهولة إلى اللوجستيات السائدة. متكاملة مع أنظمة إدارة المستودعات، تعمل هذه العربات على مدار الساعة، مما يقلص أخطاء الانتقاء خلال مواسم الذروة ويخفف نقص العمالة. التصميم المعياري يتيح للمرافق البدء بممر واحد والتوسع عبر المواقع، مما يضمن استرداد سريع ويشجع التبني التجاري الواسع.

تحول قطاع التعدين نحو النقل غير المأهول لمبادرات عدم الضرر

أسطول Huawei المكون من 100 شاحنة 5G-A في منجم Yimin يظهر أن النقل المستقل يمكن أن يصل إلى 120% من الكفاءة اليدوية. تقود أستراليا بـ 907 وحدة يتم تشغيلها عن بُعد أو مستقلة، مما يوفر مخططاً للجهات التنظيمية عالمياً. التشغيل المستمر يقلل تآكل الإطارات واستهلاك الوقود بينما تقطع الصيانة التنبؤية وقت التوقف. المشاريع تحت الأرض هي التالية، مما يخلق ممرات نمو جديدة لسوق المركبات الأرضية غير المأهولة من خلال منصات قوية متخصصة.

تحليل تأثير القيود

| القيد | التأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| فجوات قابلية التشغيل البيني عبر بروتوكولات الأوامر والتحكم المملوكة للمركبات الأرضية غير المأهولة | -0.90% | عالمي، حاد في البيئات متعددة البائعين | المدى المتوسط (2-4 سنوات) |

| مقايضات SWaP المتحدية (الحجم-الوزن-الطاقة) للمهام طويلة التحمل | -1.10% | عالمي، أمر بالغ الأهمية للعمليات المحمولة | المدى الطويل (≥ 4 سنوات) |

| نقاط ضعف الأمن السيبراني في روابط التشغيل عن بُعد | -0.70% | عالمي، مرتفع في البيئات المتنازع عليها | المدى القصير (≤ سنتان) |

| تأخر تنظيمي للاستقلالية الأرضية ما وراء خط البصر المرئي (BVLOS) على الطرق العامة | -0.60% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوات قابلية التشغيل البيني عبر بروتوكولات الأوامر والتحكم المملوكة للمركبات الأرضية غير المأهولة

روابط الراديو المجزأة ومجموعات البرمجيات تعرقل العمليات المشتركة، مما يدفع المشترين الدفاعيين إلى تمويل البرمجيات الوسطية التي تضخم تكاليف دورة الحياة. تشير وحدة الابتكار الدفاعي إلى تأخيرات التكامل كمكبح رئيسي على النشر واسع النطاق، بينما تتعامل مبادرة AUVSI "المركبة الأرضية غير المأهولة الموثوقة" مع اعتماد الأمان لكنها تتوقف عند وضع لغة عالمية. يواجه مشغلو اللوجستيات صداعاً مشابهاً عند خلط روبوتات المستودعات من بائعين مختلفين، مما يثبط إيقاع التوسع قريب المدى لسوق المركبات الأرضية غير المأهولة.

مقايضات SWaP المتحدية للمهام طويلة التحمل

يكافح مخططو المهام لحزم أجهزة استشعار متطورة، وأجهزة راديو مشفرة، ومجموعات دفاع نشطة في هيكل محمول دون استنزاف البطاريات أو النمو ما وراء حدود النقل. كل كيلوجرام إضافي يقصر وقت التشغيل أو يجبر على منصات أغلى، مما يحد من مرونة النشر. شاحنات التعدين وروبوتات الاستطلاع الدفاعي على حد سواء تسعى لبطاريات عالية الكثافة وحلول هجينة، لكن تطورات الكيمياء تبقى تدريجية، مما يضع حداً هيكلياً على بعض ملفات المهام ويخفف النمو في قطاعات من سوق المركبات الأرضية غير المأهولة.

تحليل القطاعات

حسب التطبيق: الهيمنة العسكرية تواجه تعطيلاً تجارياً

أنتجت البرامج العسكرية 2.2 مليار دولار أمريكي في عام 2024، 64.10% من إجمالي الإيرادات، مما يرسخ سوق المركبات الأرضية غير المأهولة. عقود كبيرة مثل الزيادة الثانية لـ S-MET للجيش الأمريكي تحافظ على ثبات الطلب، إلا أن دورات الميزانية الطويلة تبطئ ارتفاع الحجم السنوي. يقدر المشترون الدفاعيون التقوية، والاتصالات الآمنة، وقابلية التشغيل البيني لدرجة حلف الناتو، مما يدعم التسعير المتميز والهوامش العالية.

حققت المنصات المدنية والتجارية 1.2 مليار دولار أمريكي في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 9.84%، مما يضيق الفجوة كل عام. قيود العمالة في مراكز التنفيذ، وأوامر عدم الضرر في المناجم، وتجارب الزراعة المستقلة تخلق جذباً متنوعاً يوسع قاعدة العملاء لسوق المركبات الأرضية غير المأهولة. إذا استمرت الاتجاهات الحالية، يمكن للمشغلين التجاريين مطابقة أحجام الدفاع بحلول عام 2028، مما يميل جداول أعمال الابتكار نحو أنظمة السلامة بدرجة المستودع وبرمجيات الإدراك الجاهزة للتعدين.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب وضع التشغيل: الأنظمة المستقلة تكتسب ثقة تشغيلية

تصدرت الوحدات التي يتم تشغيلها عن بُعد مبيعات عام 2024 بحصة 55.56% حيث بقي القادة ومشرفو المستودعات في الحلقة للمهام المعقدة. نضج القطاع وموثوقيته المثبتة يحافظان على الطلب الأساسي داخل سوق المركبات الأرضية غير المأهولة. إلا أن النمو متواضع لأن تكاليف القوى البشرية تستمر وحدود النطاق الترددي تخنق التوسع في المناطق النائية.

المنصات المستقلة والهجينة تتوسع بمعدل نمو سنوي مركب قدره 10.58%. نظام FrontRunner من كوماتسو الآن يوجه أكثر من 700 شاحنة دون سائقين بشر.[2]Komatsu, "FrontRunner Autonomous Haulage System Surpasses 700 Trucks," komatsu.comمع كل تحديث برمجي، تتحسن دقة الإدراك وتكرار الفشل الآمن، مما يرفع ثقة المشتري. بحلول عام 2027، الأوضاع المستقلة مهيأة لمساواة أحجام التشغيل عن بُعد، مما يعيد تشكيل نماذج توظيف غرف التحكم ويرفع محتوى البرمجيات لكل مركبة في سوق المركبات الأرضية غير المأهولة.

حسب التنقل: الأنظمة المتتبعة تظهر للتطبيقات المتخصصة

حققت المركبات ذات العجلات 47.90% من الإيرادات في عام 2024 بفضل انخفاض الصيانة وتوافق واسع مع أسطح الطرق. تبقى ركائز أساسية للأسطول عبر المستودعات والقواعد ومناجم الحفر المفتوحة المعبدة، مما يمنحها موقعاً أساسياً دائماً داخل سوق المركبات الأرضية غير المأهولة.

التصميمات المتتبعة، مع ذلك، تسجل معدل نمو سنوي مركب قدره 10.05%، متفوقة حيث تدفع الجيوش وعمال المناجم إلى ساحات المعارك المليئة بالأنقاض وحفر الخام عالية الدرجة حيث الجر أمر بالغ الأهمية. يثبت PIAP Hunter البولندي أن سرعة المتتبعة لا تحتاج للتخلف عن المنصات ذات العجلات، مما يعزز الاهتمام عبر القطاعات. حيث يضيف مخططو المهام الدروع أو الحمولات الثقيلة، تمتص المتتبعات عقوبة الوزن، مما يعمق جاذبيتها في سوق المركبات الأرضية غير المأهولة.

حسب فئة الحجم: المنصات المتوسطة توازن القدرة وقابلية النشر

الروبوتات الصغيرة أقل من 200 كجم تهيمن على أحجام العد وتحمل حصة إيرادات 35.57%، تغطي EOD والمراقبة وإعادة الإمداد للميل الأخير. وزنها الخفيف يجعلها قابلة للإسقاط بالطائرات وسهلة التخزين، مما يضمن مساهمة أساسية مستمرة لسوق المركبات الأرضية غير المأهولة.

المركبات المتوسطة بين 200 كجم و500 كجم هي الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.22%. تحزم LiDAR متطورة مثل وحدة 350 سم مكعب من توشيبا، ورادار جانبي النظر، ومعالجات معيارية دون تجاوز حدود نقل الشاحنة الصغيرة. هذه النقطة المثلى تجذب اهتمام دوريات الحدود ومواقع الحفر البحرية، مما يغذي خط أنابيب قوياً يرفع المنصات المتوسطة إلى شريحة أكبر من حجم سوق المركبات الأرضية غير المأهولة عبر أفق التوقع.

ملاحظة: حصص القطاعات من جميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: هجرة قيمة البرمجيات تتسارع

جلبت الأجهزة 47.90% من مبيعات عام 2024، إلا أنها تواجه ركوداً نسبياً. انخفاض أسعار الهياكل وأجهزة الاستشعار يضغط الهوامش، مما يحث الصانعين على بناء حزم خدمية. مجموعات البرمجيات والذكاء الاصطناعي، في المقابل، تندفع بمعدل نمو سنوي مركب قدره 9.87% حيث تصبح الاستقلالية على متن الطائرة هي المميز الرئيسي عبر سوق المركبات الأرضية غير المأهولة. وزارات الدفاع الآن تسجل العطاءات على أداء الخوارزمية في البيئات المحرومة من GPS، بينما يعطي مشغلو المستودعات الأولوية للوحات السحابة التي ترسل الأساطيل ديناميكياً.

الخدمات، رغم كونها أصغر شريحة اليوم، تحول مبيعات الصناديق لمرة واحدة إلى عقود متعددة السنوات تمهد الإيرادات. التكامل والتحديثات والصيانة التنبؤية توسع جذب الصانع، مما يرسخ طبقة إيرادات متكررة داخل صناعة المركبات الأرضية غير المأهولة.

حسب مصدر الطاقة: الأنظمة الكهربائية الهجينة تعالج قيود التحمل

استحوذت الوحدات الكهربائية بالبطارية على 52.10% في عام 2024، مفضلة للضجيج المنخفض والصيانة المبسطة. إلا أن البطاريات النقية تكافح في الطرق متعددة الورديات أو الطويلة المدى. تنمو الهندسة المعمارية الكهربائية الهجينة بمعدل نمو سنوي مركب قدره 8.45%، مما يزاوج الدفع الكهربائي الصامت مع موسعات المدى الديزل أو الهيدروجين. نموذج هيونداي الاستعراضي بخلايا الوقود بمدى 450 ميل يلمح لمعايير تحمل مستقبلية. حيث تتزايد كثافة الطاقة تدريجياً، ستؤمن الهجينة أدواراً أوسع في سوق المركبات الأرضية غير المأهولة من خلال تقديم مرونة المهام دون التوقف للشحن الطويل.

التحليل الجغرافي

أنتجت أمريكا الشمالية 1.35 مليار دولار أمريكي في عام 2024، تعادل 39.34% من سوق المركبات الأرضية غير المأهولة. ممرات الاختبار الحكومية، وإعفاءات BVLOS من إدارة الطيران الفيدرالية، وسلسلة إمداد دفاعية ناضجة تدعم هذه القيادة.[3]Federal Aviation Administration, "BVLOS Waiver Authorizations," faa.gov عقود مثل صفقة نموذج الزيادة الثانية لـ S-MET تثبت استمرار شهية الجيش الأمريكي، بينما حقن إنفاق الأتمتة لدى أمازون أحجاماً تجارية كبيرة. كندا تواءم قواعد RPAS الخاصة بها، مما يسهل عمليات الأسطول عبر الحدود ويعزز المزايا القارية الواسعة.

ساهمت أوروبا بحوالي 950 مليون دولار أمريكي حيث يحفز التمويل المنسق للاتحاد الأوروبي المعايير المشتركة. جائزة ICUPS بقيمة 30.6 مليون يورو (35.29 مليون دولار أمريكي) للفريق بقيادة ميلريم تستهدف قابلية التشغيل البيني، معالجة قيد سوقي رائد مباشرة. طلب ألمانيا لـ 127 وحدة من Teledyne FLIR وتقييم السويد لـ Mission Master يدلان على تبني عسكري ملموس. الوضوح التنظيمي من UN ECE حول الأمان السيبراني للمركبات الآلية يقود استثمار الموردين، مما يقوي دور أوروبا كمصدر معايير في سوق المركبات الأرضية غير المأهولة العالمي.

أنتجت آسيا والمحيط الهادئ 675 مليون دولار أمريكي في عام 2024 لكنها حققت أسرع معدل نمو سنوي مركب قدره 9.62%. مشروع يمين الصيني يعرض قدرة النشر الجماعي وقابلية التوسع لـ 5G-A، بينما تقدم أصول التعدين المستقل البالغة 907 في أستراليا نموذج عمليات قابل للتصدير لهواوي.[4]Huawei, "World's First 5G-A Autonomous Mining Truck Fleet Starts Operations," huawei.com كوريا الجنوبية تنشر بغال آلية لألوية المشاة، واليابان توجه أموال التحفيز إلى لوجستيات المصنع الذكي. التصنيع الفعال التكلفة وبرامج المشتريات الكبيرة تمنح آسيا والمحيط الهادئ مساراً واضحاً لتجاوز أمريكا الشمالية في حصة سوق المركبات الأرضية غير المأهولة قبل عام 2028.

المشهد التنافسي

يظهر سوق المركبات الأرضية غير المأهولة تركزاً معتدلاً. تسيطر شركة General Dynamics Corporation، وTeledyne FLIR LLC، وRheinmetall AG على برامج الدفاع الأساسية وتتجاوز مجتمعة 60% من التسليمات العسكرية. يدعم هذا محفظة طلبات General Dynamics البالغة 89 مليار دولار أمريكي ونمو أرباح الدفاع بنسبة 22.4% في الربع الأول من عام 2025.[5]General Dynamics, "Q1 2025 Earnings Release," gd.com حجمها يؤمن أولوية سلسلة الإمداد ويمول البحث والتطوير المستدام.

مع ذلك، الداخلون الأوائل في البرمجيات ومتخصصو الروبوتات التجارية ينتقصون من شركات الأجهزة الراسخة. تستفيد ساركوس من وحدات الذكاء الاصطناعي لتحديث الاستقلالية عبر هياكل متعددة، بينما تدمج تكسترون وكودياك الاستقلالية خارج الطريق مع القوة بدرجة دفاعية. تتكاثر الشراكات حيث تسعى الشركات الرائدة القديمة لمكدسات إدراك رشيقة، وتتوق الشركات التقنية لمدى الإنتاج. الموردون الذين ينسقون الهندسة المعمارية المفتوحة، والتقوية السيبرانية القوية، والتنسيق السحابي القابل للتوسع موضوعون للتوجيه حوض الأرباح المستقبلية في سوق المركبات الأرضية غير المأهولة.

المنافسة السعرية محدودة لأن مخاطر المهام ووقت التشغيل يتفوقان على التكلفة الأولية، إلا أن المشترين يطالبون بأدلة على امتثال المعايير المفتوحة. البائعون الذين يجيبون على هذا النداء بالبرمجيات المعيارية وواجهات برمجة التطبيقات الشفافة سيحتمل أن يستحوذوا على موجة النمو التالية، مما ينقل الميزة التنافسية من ثني المعدن إلى شحن الكود عبر صناعة المركبات الأرضية غير المأهولة.

قادة صناعة المركبات الأرضية غير المأهولة

-

General Dynamics Land Systems (شركة General Dynamics Corporation)

-

Rheinmetall AG

-

L3Harris Technologies, Inc.

-

QinetiQ Group plc

-

Teledyne FLIR LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: منحت FMV السويدية راينمتال عقداً بقيمة 488,536 يورو (حوالي 563,000 دولار أمريكي) لتقييم المركبة الأرضية غير المأهولة Mission Master تحت برنامج DAMM.

- مايو 2025: نشرت هواوي 100 شاحنة تعدين كهربائية مستقلة 5G-A في منجم يمين في الصين، محققة كفاءة 120% مقابل الأساطيل اليدوية.

- مارس 2025: أجرت أوكرانيا أول هجوم قتالي باستخدام المركبات الأرضية غير المأهولة وطائرات FPV بدون طيار حصرياً، مما يثبت قابلية الأسلحة المشتركة المستقلة.

- يناير 2025: أطلقت DGA الفرنسية برنامج DROIDE مع KNDS وسافران لنشر روبوتات أرضية متعددة المهام بحلول عام 2035.

نطاق تقرير سوق المركبات الأرضية غير المأهولة العالمي

المركبات الأرضية غير المأهولة، أو UGVs، هي أنظمة آلية تعمل على الأرض دون مشغل بشري على متنها. تُستخدم لتطبيقات مدنية وعسكرية مختلفة، خاصة في البيئات الخطرة أو غير السارة للبشر وللمهام التي تكون صعبة أو تشكل مخاطر غير مقبولة. يمكن أن تكون مستقلة أو يتم تشغيلها عن بُعد.

يتم تقسيم سوق المركبات الأرضية غير المأهولة حسب التطبيق والتنقل والجغرافيا. حسب التطبيق، يقسم إلى عسكري ومدني وتجاري. حسب التنقل، يقسم إلى بعجلات ومتتبعة وبأرجل. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق المركبات الأرضية غير المأهولة في البلدان الرئيسية عبر مناطق مختلفة. يتم توفير حجم السوق والتوقع لكل قطاع من حيث القيمة (دولار أمريكي).

| عسكري |

| مدني وتجاري |

| بعجلات |

| متتبعة |

| بأرجل |

| مايكرو (أقل من 10 كجم) |

| صغير (10 إلى 200 كجم) |

| متوسط (200 إلى 500 كجم) |

| كبير (500 إلى 1,000 كجم) |

| ثقيل (أكبر من 1,000 كجم) |

| يتم تشغيلها عن بُعد |

| مستقلة/هجينة |

| الأجهزة (الهيكل، أجهزة الاستشعار، مجموعة نقل الحركة، الحمولات) |

| البرمجيات ومكدس الذكاء الاصطناعي |

| الخدمات (التكامل، MRO) |

| بطارية كهربائية |

| كهربائية هجينة |

| احتراق داخلي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التطبيق | عسكري | ||

| مدني وتجاري | |||

| حسب التنقل | بعجلات | ||

| متتبعة | |||

| بأرجل | |||

| حسب فئة الحجم | مايكرو (أقل من 10 كجم) | ||

| صغير (10 إلى 200 كجم) | |||

| متوسط (200 إلى 500 كجم) | |||

| كبير (500 إلى 1,000 كجم) | |||

| ثقيل (أكبر من 1,000 كجم) | |||

| حسب وضع التشغيل | يتم تشغيلها عن بُعد | ||

| مستقلة/هجينة | |||

| حسب المكون | الأجهزة (الهيكل، أجهزة الاستشعار، مجموعة نقل الحركة، الحمولات) | ||

| البرمجيات ومكدس الذكاء الاصطناعي | |||

| الخدمات (التكامل، MRO) | |||

| حسب مصدر الطاقة | بطارية كهربائية | ||

| كهربائية هجينة | |||

| احتراق داخلي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| فرنسا | |||

| ألمانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق المركبات الأرضية غير المأهولة؟

تقف عند 2.82 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.15 مليار دولار أمريكي بحلول عام 2030، متقدمة بمعدل نمو سنوي مركب قدره 8.03%.

أي قطاع تطبيق ينمو الأسرع؟

تتوسع المنصات المدنية والتجارية بمعدل نمو سنوي مركب قدره 9.84% حيث يوسع مشغلو اللوجستيات والتعدين الأساطيل المستقلة.

ما مدى سرعة اكتساب الأوضاع المستقلة موطئ قدم؟

المركبات المستقلة والهجينة تسجل معدل نمو سنوي مركب قدره 10.58%، مما يضعها في طريقها لمطابقة أحجام التشغيل عن بُعد بحلول عام 2027.

أي منطقة تقدم أعلى إمكانات نمو؟

تقود آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 9.62%، مدفوعة بأتمتة التعدين واسعة النطاق وتحديث الدفاع.

لماذا تصبح البرمجيات مهمة جداً في هذا السوق؟

تنمو البرمجيات ومكدسات الذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 9.87% وتحدد التمايز حيث تتحول مكونات الأجهزة إلى سلع.

ما هو القيد التقني الرئيسي للمهام طويلة المدى؟

مقايضات الحجم-الوزن-الطاقة تحد من تحمل البطارية، مما يثير اهتماماً بالحلول الكهربائية الهجينة وخلايا الوقود.

آخر تحديث للصفحة في: