حجم وحصة سوق السفن المستقلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

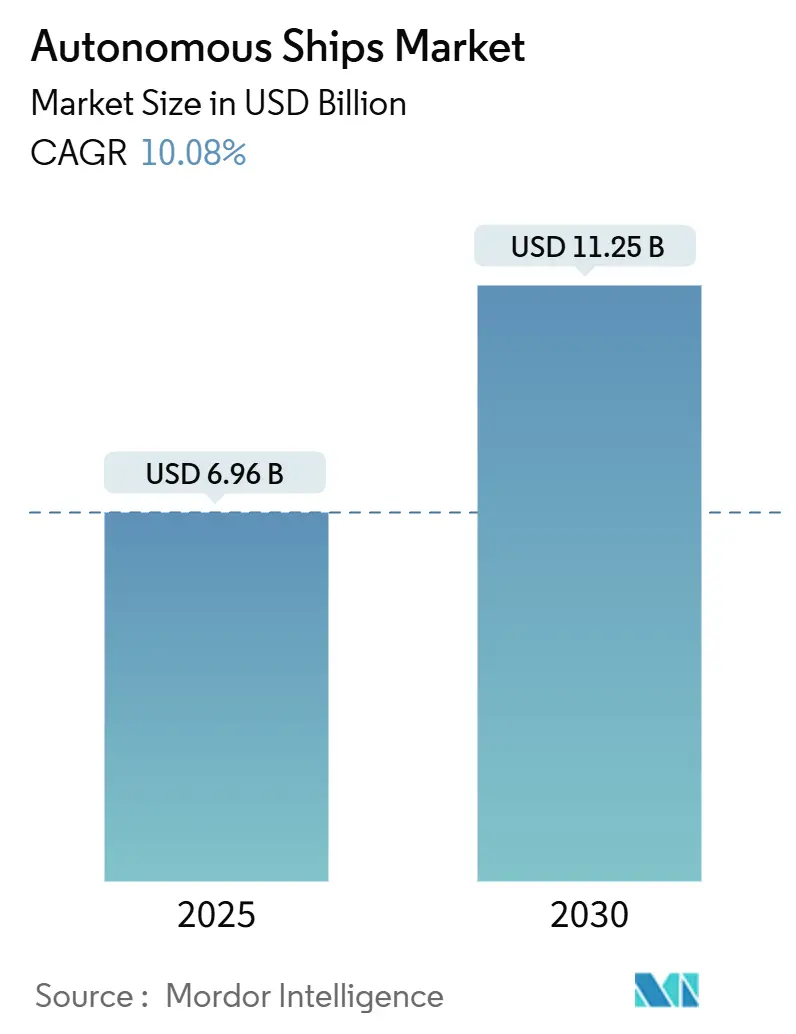

| حجم السوق (2025) | 7.63 مليار دولار أمريكي |

| حجم السوق (2030) | 12.05 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.08% CAGR |

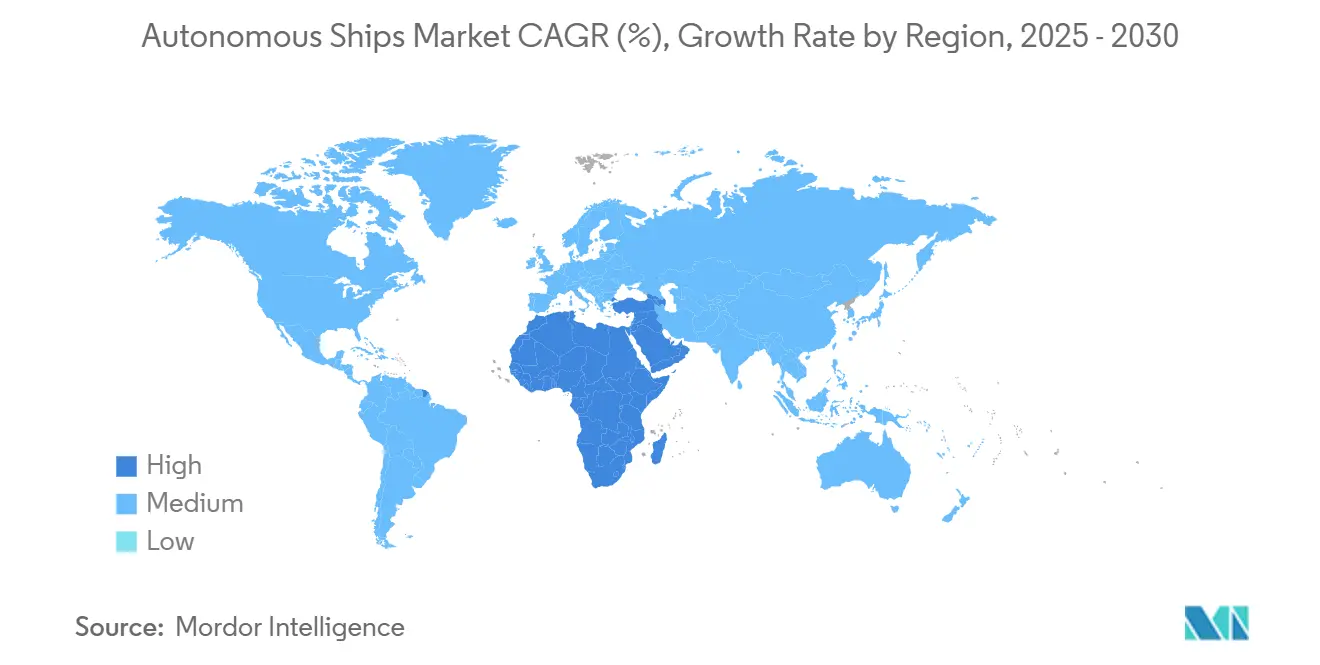

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق السفن المستقلة بواسطة Mordor Intelligence

تم تسجيل حجم سوق السفن المستقلة عند 6.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 11.25 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 10.08% خلال الفترة 2025-2030. ضغط المشغلين لخفض النفقات المرتبطة بالطاقم، وتشديد قوانين الانبعاثات، والمكاسب السريعة في الذكاء الاصطناعي تدفع الأساطيل التجارية نحو مستويات أتمتة أعلى تدريجياً. مدونة المنظمة البحرية الدولية المرتقبة للسفن السطحية البحرية المستقلة (MASS)، والإنفاق الدفاعي الوطني على السفن السطحية غير المأهولة، وروابط الأقمار الصناعية الموثوقة 5G/LEO تقلل جميعاً من الجدول الزمني لاعتماد السفن العابرة للمحيطات والساحلية. تظل منطقة آسيا والمحيط الهادئ المستفيد الرئيسي حيث تطلق أحواض بناء السفن الكورية الجنوبية والصينية واليابانية نماذج أولية مُحمّلة بالتكنولوجيا. في الوقت نفسه، تستفيد منطقة الشرق الأوسط من ممرات الاختبار الليبرالية واستثمارات الموانئ الذكية لجذب الطيارين الأجانب. يتركز النشاط التنافسي على مجموعات الملاحة المتكاملة التي تقرن دمج أجهزة الاستشعار مع المعالجة الطرفية، مما يخلق حزم تحديث جذابة للمشغلين غير الراغبين في الاستثمار في منصات مصممة لهذا الغرض في البداية.

النقاط الرئيسية للتقرير

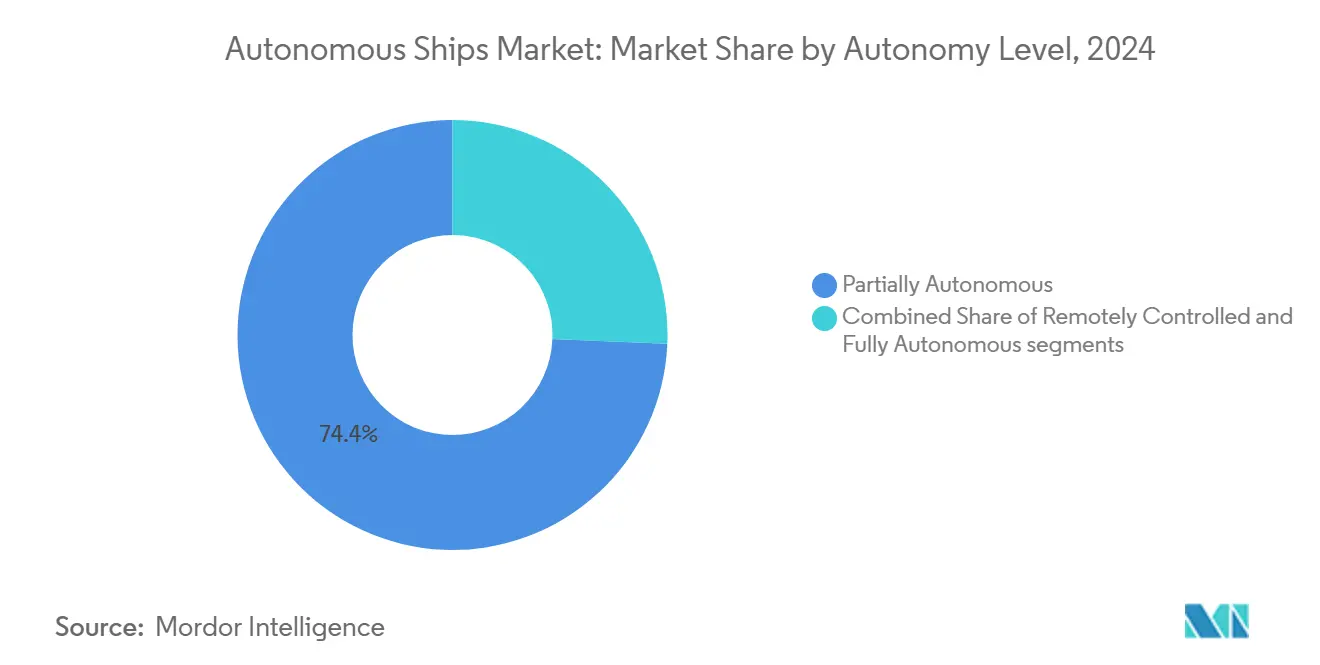

- حسب مستوى الاستقلالية، احتلت السفن المستقلة جزئياً 74.35% من حصة سوق السفن المستقلة في عام 2024؛ من المتوقع أن تسجل السفن المستقلة بالكامل أسرع معدل نمو سنوي مركب قدره 19.58% حتى عام 2030.

- حسب المكون، استحوذت الأجهزة على 62.78% من الإيرادات في عام 2024، بينما من المتوقع أن تتسارع البرمجيات بمعدل نمو سنوي مركب قدره 15.45% حتى عام 2030.

- حسب نوع السفينة، تصدرت سفن البضائع بحصة إيرادات قدرها 41.12% في عام 2024؛ السفن الدفاعية في طريقها لمعدل نمو سنوي مركب قدره 17.80%، الأعلى عبر الفئات.

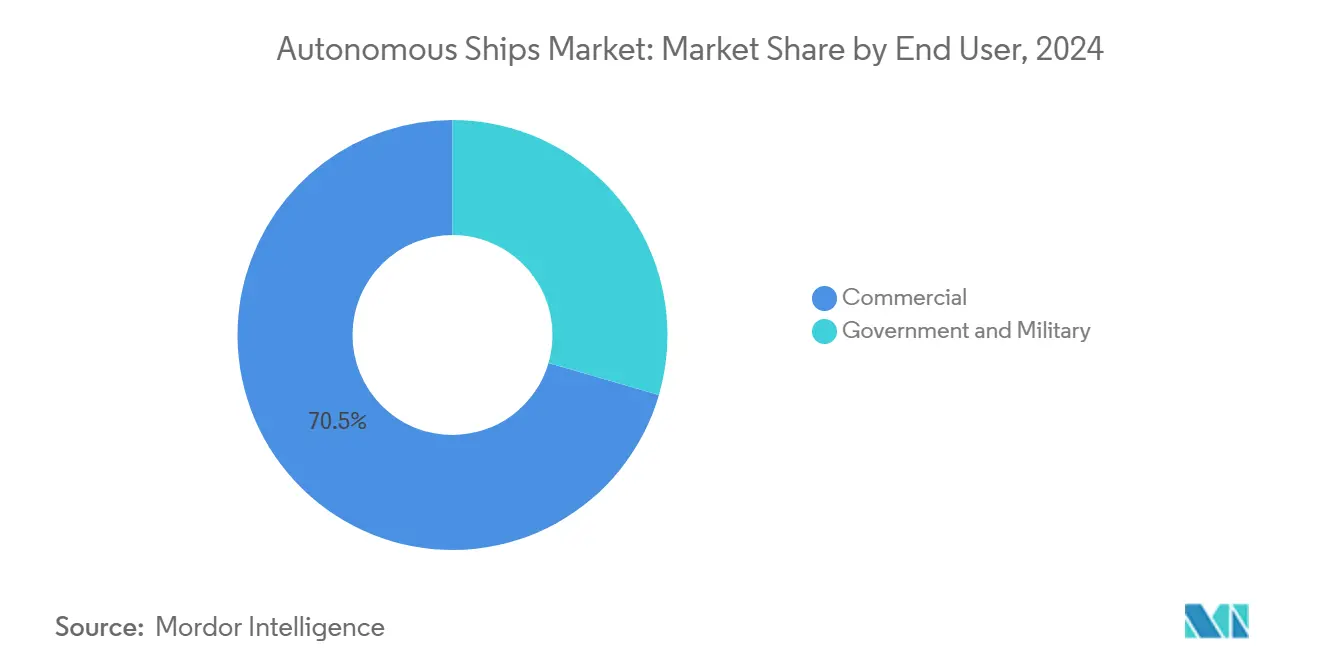

- حسب المستخدم النهائي، استحوذ المشغلون التجاريون على 70.50% من النفقات في عام 2024، لكن العملاء الحكوميين والعسكريين سيوسعون الإنفاق بمعدل نمو سنوي مركب قدره 15.74%.

- حسب الدفع، استحوذت الأنظمة التقليدية على 81.40% من حجم سوق السفن المستقلة في عام 2024؛ من المقدر أن ترتفع الحلول الكهربائية بالكامل بمعدل نمو سنوي مركب قدره 18.56%.

- حسب الجغرافيا، حصلت منطقة آسيا والمحيط الهادئ على أكبر حصة قدرها 38.98% في عام 2024، بينما قطاع الشرق الأوسط وأفريقيا مهيأ لمعدل نمو سنوي مركب قدره 14.01% حتى عام 2030.

اتجاهات ورؤى سوق السفن المستقلة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تحسين الأسطول القائم على البيانات والعمليات عن بُعد | +2.8% | عالمي؛ المبادرون الأوائل في شمال أوروبا وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| إزالة الكربون وكفاءة الوقود | +2.1% | عالمي؛ الأقوى في الاتحاد الأوروبي وكاليفورنيا | طويل الأجل (≥ 4 سنوات) |

| الطلب على مجموعات الوعي الموقفي المتقدمة | +1.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | قصير الأجل (≤ 2 سنة) |

| تطوير السفن المستقلة من الجيل التالي | +1.6% | عالمي، بقيادة النرويج وكوريا الجنوبية واليابان | طويل الأجل (≥ 4 سنوات) |

| دفعة الدفاع للسفن السطحية غير المأهولة في البحريات | +1.4% | عالمي، مع أعلى تأثير في الولايات المتحدة والصين وأستراليا ودول الناتو | متوسط الأجل (2-4 سنوات) |

| اختراقات الذكاء الاصطناعي الطرفي وربط 5G/LEO التي تمكن استقلالية السفن في الوقت الفعلي | +1.0% | عالمي، مع النشر المبكر في الممرات البحرية المتقدمة | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تحسين الأسطول القائم على البيانات والعمليات عن بُعد

يربط المشغلون الآن محركات تخطيط الرحلات بالذكاء الاصطناعي مع مراكز التحكم الشاطئية لضبط ملفات السرعة، وجدولة الصيانة، وإعادة نشر الطواقم بكفاءة أكبر. بعد طرح تحليلات التوجيه التنبؤية، خفضت خطوط ستينا تكاليف الوقود وحسّنت الأداء في الوقت المحدد. أدى تشغيل شركة Samsung Heavy Industries لمسافة 1500 كيلومتر عبر المحيط دون طاقم على متنها إلى تعزيز ثقة الصناعة في أنه يمكن تنفيذ الممرات المشرف عليها عن بُعد بأمان. الدمج متعدد أجهزة الاستشعار-الرادار وLiDAR والبصرية والصوتية-يقدم صورة تشغيلية أكثر ثراءً من المراقبة البشرية على الجسر، مما يسمح للخوارزميات بتجنب الممرات البحرية المزدحمة والطقس السيئ في الوقت الفعلي.

إزالة الكربون وكفاءة الوقود

منطق التحكم المستقل ينسق السرعة والحمولة والإرسال الأمثل للبطارية، وهو تآزر يفتح إمكانية الانبعاثات الصفرية الحقيقية على الخدمات البحرية القصيرة والنقل المكوكي. تعتمد عبارات النرويج التي تعمل بالبطارية فقط المقررة لعام 2026 على الموازنة الخوارزمية للطاقة لتلبية دورات العمل دون عقوبات قلق المدى. وثقت شركة Wärtsilä توفيرات وقود تتراوح بين 15-25% على التحديثات المختلطة، مكاسب ترتفع أكثر عندما تقلم الأوضاع المستقلة تذبذبات الخانق غير الضرورية.[1]شركة Wärtsilä، "الدفع المختلط يخفض استهلاك الوقود بنسبة تصل إلى 25%،" wartsila.com عبوة Yara Birkeland البالغة 7 ميجاوات ساعة خفضت مصروفات التشغيل بنسبة 90% مقارنة بمغذي ديزل مماثل.

الطلب على مجموعات الوعي الموقفي المتقدمة

إعانة التأمين من NorthStandard لتركيبات Orca AI تبعت انخفاض بنسبة 33% في الحوادث الوشيكة عبر 267 سفينة، مؤكدة الجانب الإيجابي الاكتواري لضباط المراقبة برؤية الآلة. أنتج باحثو NTNU مجموعات مشاهد خاصة بالقطب الشمالي بحيث يمكن للشبكات العصبية التعرف على الجليد الهش والكتل النامية في ظروف الإضاءة المنخفضة، وهي تعديل بالغ الأهمية لشحن طريق البحر الشمالي. تجنب نظام HiNAS 2.0 من Hyundai أكثر من 100 مرشح تصادم خلال رحلة 6200 ميل، وهو تصديق عام للمناورة التجنبية القائمة على القوانين المدعومة بالتعلم التعزيزي.

تطوير السفن المستقلة من الجيل التالي

USX-1 Defiant من DARPA ألغت جميع مساحات الطاقم وخفضت تكلفة البناء بنسبة 20% مع زيادة بدل الحمولة. مجموعة MEGURI2040 اليابانية وجهت سفينة ro-ro عبر خليج طوكيو المزدحم دون حوادث، مغذية البيانات إلى توأم رقمي جماعي يسرع من تصديق الخوارزمية. تهدف أحواض HD Hyundai المؤتمتة إلى مكسب إنتاجية بنسبة 30% بحلول عام 2030، مما يشير إلى وصول الاستقلالية الشعيري إلى سير عمل البناء.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مواطن الضعف الأمنية السيبرانية لمكدسات الملاحة عن بُعد | -1.4% | عالمي؛ حاد في التجارات عالية القيمة | متوسط الأجل (2-4 سنوات) |

| التفتت التنظيمي وتباين الدولة العلم | -1.1% | عالمي؛ معقد على الطرق الدولية | طويل الأجل (≥ 4 سنوات) |

| نفقات رأسمالية عالية للتحديث | -0.9% | عالمي؛ الأصعب في الأسواق الحساسة للتكلفة | متوسط الأجل (2-4 سنوات) |

| شكوك التأمين البحري والمسؤولية | -0.7% | عالمي؛ خاصة في المياه العابرة للحدود | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مواطن الضعف الأمنية السيبرانية لمكدسات الملاحة عن بُعد

حوادث البرمجيات الخبيثة التي عطلت Maersk وCOSCO توضح المخاطر. ضاعفت Astaara غطاء المخاطر السيبرانية البحرية المخصص إلى 25 مليون دولار أمريكي ووسعت البنود لتشمل الهجمات المرتبطة بالإرهاب، علامة على أن شركات التأمين تنظر إلى برامج الفدية كتهديد منهجي. الأصول المستقلة تضاعف نقاط الدخول-مراكز الشاطئ، وحزم VSAT، ومعالجات الطرف-مجبرة المالكين على نشر دفاعات متدرجة واختبارات اختراق مستمرة.

التفتت التنظيمي وتباين الدولة العلم

مسودة مدونة IMO MASS لا تزال تنتظر القبول العالمي على تعريفات مثل "القبطان" و"الطاقم". قوانين دبي الأحادية للمركبات المُوجهة عن بُعد تظهر لماذا الأنظمة المقسمة ترفع تكاليف الامتثال وعدم اليقين في الجدولة. مصفوفة المخاطر القائمة على الاتحاد الأوروبي للذكاء الاصطناعي ستتعايش مع وكالات السلامة الوطنية المتباينة، مما يجعل من الصعب على مواصفة بناء واحدة إرضاء سجلات متعددة.

تحليل القطاعات

حسب مستوى الاستقلالية: تطور تدريجي نحو الاستقلالية الكاملة

ادعت الأنظمة المستقلة جزئياً 74.35% من الإيرادات في عام 2024، دليل على أن مالكي السفن يفضلون التحسينات التدريجية التي تسمح لطواقم الجسر بالإشراف على تجنب التصادم التلقائي والوضع الديناميكي. المركبات المستقلة بالكامل، بينما تمثل شريحة صغيرة فقط من سوق السفن المستقلة اليوم، تسرع التوسع بمعدل نمو سنوي مركب قدره 19.58%. خلفية Defiant غير المأهولة من DARPA تؤكد أن إلغاء كتل الإقامة يحرر الحمولة ويخفض OpEx. تصنيف IMO المكون من أربع مراحل يوجه التحديثات حيث ينتقل المشغلون من الدعم على متن الطائرة إلى الإشراف عن بُعد وأخيراً إلى الطرق غير المأهولة. الوضوح التنظيمي المتزايد وانخفاض تكاليف أجهزة الاستشعار يشيران إلى نقطة انعطاف حيث تنتقل الرحلات المستقلة بالكامل من مشاريع تجريبية إلى جداول خطوط منتظمة.

مزودو التكنولوجيا المستقلة يجمعون التحكم الشاطئي والروابط المشفرة والتوائم الرقمية للأسطول في حزم اشتراك تعوض مصروفات الأجهزة المقدمة. مناهج تدريب المشغل عن بُعد تظهر، مما يخلق مسارات مهنية بحرية جديدة. ضامنو التأمين يفصلون بشكل متزايد مجموعات مخاطر الاستقلالية الجزئية والكاملة، مما يعزز حالة capex للأتمتة الكاملة في التجارات المتوقعة. مع جمع المزيد من المشاركين في سوق السفن المستقلة للبيانات التشغيلية، ستنمو الثقة في الممرات غير المأهولة بعيدة المدى، مما يؤدي تدريجياً إلى تحويل الحصة الأكبر نحو مستويات استقلالية أعلى بحلول أواخر العشرينيات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكون: ابتكار البرمجيات يقود تكامل الأجهزة

الأجهزة لا تزال ترسي 62.78% من إنفاق 2024 لأن مصفوفات الرادار والجسور المتكاملة وضوابط الدفع تبقى إلزامية للعمليات الآمنة. ومع ذلك، إيرادات البرمجيات تنمو ثلاث مرات أسرع تقريباً حيث تبتلع نماذج التعلم الآلي تيرابايتات من البيانات الهيدرو-الأرصاد الجوية لتقديم توصيات الطريق في الطرف. شركات مثل L3Harris تشحن مجموعات AMORPHOUS C2 التي تنسق أساطيل كاملة من وحدة تحكم واحدة، لعبة كفاءة تأسر مديري الأساطيل. OEMs الأجهزة الآن تنشر واجهات برمجة التطبيقات بحيث يمكن للأطراف الثالثة تحديث وحدات الإدراك أو تخطيط المسار دون استبدال أجهزة الاستشعار، مما يخفض تكاليف دورة حياة المشغل.

مجموعات الهيكل المفتوح المعيارية تشجع أعمال التحديث، قطاع يمكن أن يكسف حزم البناء الجديد بمجرد أن يتجاوز حجم سوق السفن المستقلة للتحديثات علامة 3 مليار دولار أمريكي بعد 2028. في الوقت نفسه، الشركات المدعومة من رؤوس الأموال الاستثمارية تستغل المحاكاة القائمة على السحابة لتقصير وقت التصديق. مع تحويل الأساطيل للسجلات الخام إلى مجموعات تدريب منظمة، يمكن لمطوري البرمجيات التكرار على أشجار السلوك مع أدنى حد من تجارب البحر، مما يسرع تحسينات الأداء ويثبت الكود كمحرك القيمة الرئيسي.

حسب نوع السفينة: نمو الدفاع يتفوق على هيمنة البضائع

منصات البضائع احتلت 41.12% من مبيعات 2024، مستفيدة من الطرق الثابتة ودورات العمل المتوقعة. المشغلون الدفاعيون، مع ذلك، يشكلون أحد معدل النمو السنوي المركب قدره 17.80% لأن البحريات تسعى للأصول الموزعة المتسامحة مع المخاطر. سرب Hell Hounds للبحرية الأمريكية وقرار أستراليا لاقتناء ستة سفن سطحية اختيارية المأهول يؤكدان الزخم. العملاء العسكريون غالباً ما يقبلون تكاليف أعلى للوحدة إذا كانت الاستقلالية تمدد تحمل المهمة أو تخفض تعرض الأفراد. مالكو البضائع، بالمقابل، يشددون على العائد على الاستثمار من خلال توفير الوقود وطواقم أصغر وتجنب تأخيرات الطقس.

سفن الركاب والبحرية لا تزال متبنية حذرة بسبب معايير السلامة والإدراك العام، لكن العبارات محدودة السعة في الشمال تلمح إلى قبول نهائي. المركبات ذات الأغراض الخاصة، من المساحين الهيدروجرافيين إلى طائرات الصيانة البحرية لطاقة الرياح، تستفيد من القدرة على التسكع غير المحروس لأسابيع، ميزة تشغيلية توسع حجم سوق السفن المستقلة للأدوار المتخصصة.

حسب المستخدم النهائي: هيمنة تجارية مع شهية حكومية متزايدة

الأساطيل التجارية استحوذت على 70.50% من إيرادات 2024 لأن شبكات الخطوط العالمية لديها حوافز فورية لخفض التكاليف. مشغلو الأساطيل يدمجون الاستقلالية أساساً لتحسين الطريق واقتصاديات خفض الطاقم. المشترون الحكوميون، خاصة الدفاع، يرفعون الميزانيات بمعدل نمو سنوي مركب قدره 15.74% حيث تدفع الاحتكاكات الجيوسياسية البحريات نحو الدورية والمراقبة غير المأهولة. المنصات المزدوجة الاستخدام تضيق الفجوة المدنية-العسكرية؛ طائرة أمن الميناء في الفجر قد تتحول إلى فحص البضائع عند الظهر.

الكونسورتيوم العام-الخاص يمد ميزانيات البحث والتطوير من خلال دمج بيانات الاختبار، مما يسرع تصديق حالة السلامة، ويساعد المنظمين في إصدار إعفاءات أوسع. التأثير العسكري على الشيوع المكون سيخفض تكاليف الوحدة للمتبنين المدنيين على الأرجح، مما يوسع سوق السفن المستقلة أكثر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدفع: الأنظمة الكهربائية تقود إزالة الكربون

تركيبات الديزل التقليدية تهيمن بحصة 81.40%، أساساً لأنها تدعم الرحلات طويلة المدى حيث كثافة طاقة البطارية تقصر. حتى مع ذلك، الوحدات الكهربائية بالكامل تتتبع معدل نمو سنوي مركب قدره 18.56%، مساعدة بكهربة الموانئ وأغطية انبعاثات أكثر إحكاماً على الطرق القريبة من الشاطئ. عبارات البطارية النرويجية، وتشغيلات البضائع لـ Yara Birkeland، ومختلطات Wärtsilä توضح الجذب. الهياكل المختلطة توفر مساراً انتقالياً، تحلق الكتل في المياه المفتوحة وتتحول إلى وضع كهربائي صامت في مناطق التحكم في الانبعاثات.

مظاهر خلايا الوقود التي تحرق الهيدروجين الأخضر أو الأمونيا في فتحات البناء للتسليم قبل نهاية العقد. مع نمو حصة سوق السفن المستقلة للوقود البديل، يدمج موردو الدفع منطق إدارة الطاقة مباشرة في مكدسات الاستقلالية، مما يحسن حالة الشحن مقابل ETAs نقطة المسار.

التحليل الجغرافي

حققت منطقة آسيا والمحيط الهادئ حصة إيرادات قدرها 38.98% في عام 2024، بفضل عمق التصنيع والمنح الحكومية المنسقة وقصص النجاح مثل رحلة Samsung Heavy Industries غير المأهولة لـ 1500 كيلومتر.[2]شركة Samsung Heavy Industries، "رحلة مستقلة ناجحة لـ 1500 كيلومتر،" samsungshi.com Jin Dou Yun 0 Hao الصينية وفرت 20% في البناء و15% في حرق الوقود مقابل الأقران التقليديين، مما يصدق افتراضات التكلفة والمنفعة. تحالف MEGURI2040 الياباني يظهر النهج المنهجي للمنطقة، محاذاة الأحواض والاتصالات والشركات الناشئة للبرمجيات تحت ممرات اختبار مشتركة.

قطاع الشرق الأوسط وأفريقيا يتوسع بأسرع معدل نمو سنوي مركب قدره 14.01%. الإمارات العربية المتحدة أعطت الضوء الأخضر لـ Pegasus من Fugro، أول USV عبر الأفق على سجلها، وموانئ أبو ظبي تجرب عمليات القطر الذكي. ضوابط دبي المخصصة للمركبات المُوجهة عن بُعد تقلل الاحتكاك البيروقراطي، مما يجعل الخليج صندوق رمل جذاب للبائعين العالميين.

بسبب عبارات البطارية الرائدة للنرويج والتفاعل الاستباقي مع جمعيات التصنيف، تحتفظ أوروبا بشريحة ملحوظة من سوق السفن المستقلة. قوانين الاتحاد الأوروبي المتزامنة للذكاء الاصطناعي والسلامة البحرية تهدف لترسيخ المعايير العالمية. أمريكا الشمالية-مدعومة بنفقات البحرية الأمريكية واللوجستيات القطبية الكندية وأنظمة الربط البيئية لوادي السيليكون-تبقى مؤثرة. تقارب عمليات النشر الدفاعية والمدنية في هذه المناطق يوفر حلقة تغذية راجعة معززة: الأموال الدفاعية تحفز البحث والتطوير المبكر، والمشغلون التجاريون يتبنون المكونات الناضجة بتكاليف وحدة أقل.

المشهد التنافسي

السوق يظهر تركزاً معتدلاً. مكدس Kongsberg AB الشامل، المعروض على Yara Birkeland الكهربائية بالكامل، يرسي موقفه الرائد. Wärtsilä تقرن أنظمة القوة المختلطة مع ضوابط السفن الرقمية، موقعة صفقات خدمة متعددة السنوات تولد إيرادات متكررة. محور ABB من كهربائيات الدفع إلى الاستقلالية الكاملة يؤكد سباق التكامل الرأسي.

L3Harris سلمت أكثر من 450 مركبة غير مأهولة عبر المجالات وتدير مجموعة تحكم متعددة السفن، مما يعطيها اقتصاديات الحجم ومعاش برمجي متزايد. المتحدون المتخصصون مثل Sea Machines Robotics يركزون على مجموعات التوصيل والتشغيل للقاطرات والبارجات، بينما Marine AI تبيع وحدات إدراك تثبت على أجهزة استشعار الأطراف الثالثة. مجمعو الاتصال-صناعات KVH وIntellian-يبنون الإقفال من خلال تجميع موجهات VSAT وStarlink و5G في عقود خدمة مدارة.[3]صناعات KVH، "حل VSAT-Starlink المختلط لحوض المحيط الهادئ،" kvh.com

التحركات الاستراتيجية تشمل ربطة Kongsberg AB مع Samsung Heavy على ناقلات الغاز الطبيعي المسال، مجمع Wärtsilä البالغ 200 مليون يورو (231.16 مليون دولار أمريكي) لوحدات الطاقة صفرية الانبعاثات، ومظاهر البضائع الساحلية المختلطة من ABB. حواجز الدخول ترتفع حيث يصر المنظمون على حالات سلامة شاملة تمتد عبر الكود والأجهزة والاتصالات. الحاليون يستغلون الشهادات الإرثية وشبكات الخدمة، يدافعون عن الحصة حتى مع فوز المشاركين الجدد البرمجيين أولاً بصفقات التحديث.

قادة صناعة السفن المستقلة

-

Kongsberg Gruppen ASA

-

Rolls-Royce plc

-

Wärtsilä Corporation

-

HD Hyundai Heavy Industries Co., Ltd.

-

BAE Systems plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2024: حصل حوض بناء السفن Tersan التركي على عقد من مشغل العبارات النرويجي Fjord1 AS لبناء أربع عبارات مستقلة مزدوجة النهاية تعمل بالبطارية.

- مايو 2023: أظهرت Kongsberg Maritime (Kongsberg Gruppen ASA) تقنيات عن بُعد ومستقلة على سفينة شحن على طول ساحل النرويج. تم الاعتراف بالمظاهرة كواحدة من أكثر اختبارات الملاحة المستقلة تقدماً التي أجريت في البحر.

نطاق تقرير سوق السفن المستقلة العالمي

عرّفت المنظمة البحرية الدولية (IMO) السفن السطحية البحرية المستقلة (MASS) كسفينة يمكنها، بدرجة متفاوتة، أن تعمل بشكل مستقل عن التفاعل البشري. حددت أربع درجات من الاستقلالية في السفن، والتي تُعرف كما يلي: الدرجة الأولى: سفينة يشغلها البحارة مع أتمتة بعض العمليات. الدرجة الثانية: سفينة محكومة عن بُعد، محكومة ومشغلة من موقع مختلف مع وجود بحارة على متنها. الدرجة الثالثة: سفينة محكومة عن بُعد، محكومة ومشغلة من موقع مختلف بدون بحارة على متنها. الدرجة الرابعة: سفينة مستقلة بالكامل مع نظام تشغيل سيتخذ القرارات ويحدد الإجراءات بنفسه. القطاع العسكري من دراسة السوق يشمل السفن المستقلة والمركبات السطحية غير المأهولة.

سوق السفن المستقلة مقسم حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسم إلى مستقلة جزئياً، وسفن محكومة عن بُعد، ومستقلة بالكامل. حسب التطبيق، السوق مقسم إلى تجاري وعسكري. التقرير يغطي أيضاً أحجام السوق والتوقعات لسوق السفن المستقلة في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| مستقلة جزئياً |

| محكومة عن بُعد |

| مستقلة بالكامل |

| الأجهزة |

| البرمجيات |

| البضائع |

| الركاب |

| الدعم البحري والطاقة |

| الدفاع |

| الأغراض الخاصة |

| التجاري |

| الحكومي والعسكري |

| كهربائي بالكامل |

| مختلط |

| تقليدي |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب مستوى الاستقلالية | مستقلة جزئياً | ||

| محكومة عن بُعد | |||

| مستقلة بالكامل | |||

| حسب المكون | الأجهزة | ||

| البرمجيات | |||

| حسب نوع السفينة | البضائع | ||

| الركاب | |||

| الدعم البحري والطاقة | |||

| الدفاع | |||

| الأغراض الخاصة | |||

| حسب المستخدم النهائي | التجاري | ||

| الحكومي والعسكري | |||

| حسب الدفع | كهربائي بالكامل | ||

| مختلط | |||

| تقليدي | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

كم كان حجم سوق السفن المستقلة في عام 2025؟

وصل حجم سوق السفن المستقلة إلى 6.96 مليار دولار أمريكي في عام 2025.

أي قطاع ينمو الأسرع حتى عام 2030؟

من المتوقع أن تسجل السفن المستقلة بالكامل أسرع معدل نمو سنوي مركب قدره 19.58% خلال الفترة 2025-2030.

لماذا تُعد منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي؟

آسيا والمحيط الهادئ تهيمن لأن كوريا الجنوبية والصين واليابان تجمع قدرات بناء السفن القوية مع الدعم الحكومي السخي للتجارب المستقلة.

كيف تدعم السفن المستقلة أهداف إزالة الكربون؟

الاستقلالية تحسن إدارة السرعة والطاقة، مما يجعل الدفع الكهربائي بالبطارية أو المختلط قابلاً للتطبيق على طرق البحر القصيرة وتقليم حرق الوقود في الرحلات طويلة المدى.

ما هي العوائق التنظيمية الرئيسية؟

قوانين الدولة العلم المفتتة وأطر الأمن السيبراني تبقى غير محلولة، مما يبطئ النشر التجاري واسع النطاق على طول الطرق الدولية.

من هم اللاعبون الرئيسيون الذين يشكلون الديناميكيات التنافسية؟

Kongsberg Gruppen ASA وWärtsilä Corporation وRolls-Royce plc وHD Hyundai Heavy Industries وBAE Systems plc تقود عمليات النشر الحالية، بينما مزودو الاتصالات والأقمار الصناعية يحملون أهمية استراتيجية للاتصال الموثوق.

آخر تحديث للصفحة في: