حجم وحصة سوق المركبات الأرضية العسكرية بدون طيار

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.20 مليار دولار أمريكي |

| حجم السوق (2030) | 3.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.61% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المركبات الأرضية العسكرية بدون طيار من قبل مؤسسة موردور إنتليجنس

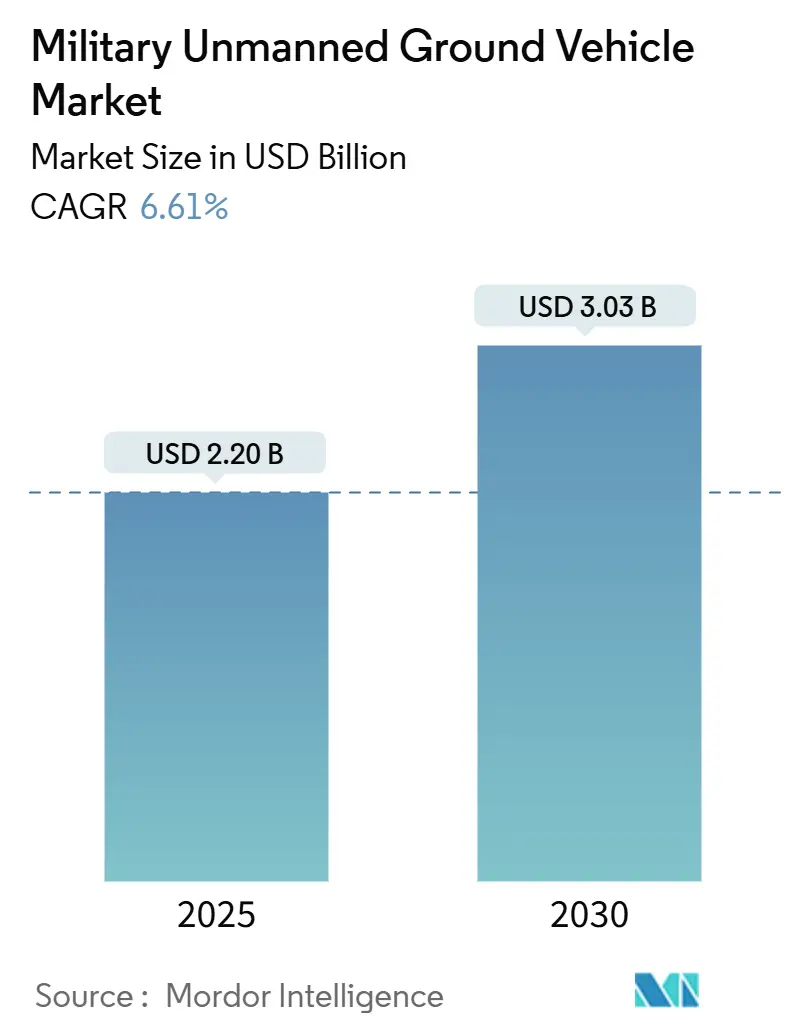

يُقدر حجم سوق المركبات الأرضية العسكرية بدون طيار بـ 2.20 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 3.03 مليار دولار أمريكي بحلول 2030، بتوسع بمعدل نمو سنوي مركب قدره 6.61%. يرتبط التوسع بالارتفاع المستمر في ميزانيات الدفاع عبر دول حلف الناتو ودول المحيط الهندي والهادئ، والضرورة المتنامية لحماية الجنود من خلال تفويض المهام عالية المخاطر للروبوتات، والتقدم السريع في الذكاء الاصطناعي الذي يجعل الملاحة المستقلة قابلة للتطبيق في البيئات المحرومة من نظام تحديد المواقع العالمي.[1]Association for Uncrewed Vehicle Systems International, "FY 2025 DoD Budget Report," auvsi.org في الوقت نفسه، يبقى وتيرة التبني منضبطة بدلاً من انفجارية لأن الجيوش تعطي الأولوية للموثوقية المثبتة، وروابط القيادة الآمنة إلكترونياً، واللوجستيات المستقرة على حداثة جذب العناوين. تستمر المهام القتالية في هيمنة الطلب، إلا أن أدوار اللوجستيات والاستجابة للكوارث تظهر بسرعة حيث تدرك الجيوش القيمة الاستراتيجية للإمداد بدون طيار والنشر ثنائي الاستخدام. كثافة المنافسة معتدلة لأن المقاولين الرئيسيين يستغلون عائلات المركبات الحالية، بينما تنحت شركات الروبوتات المتخصصة مجالات متخصصة من خلال مفاهيم الحركة بالأرجل أو الهجينة.

النقاط الرئيسية للتقرير

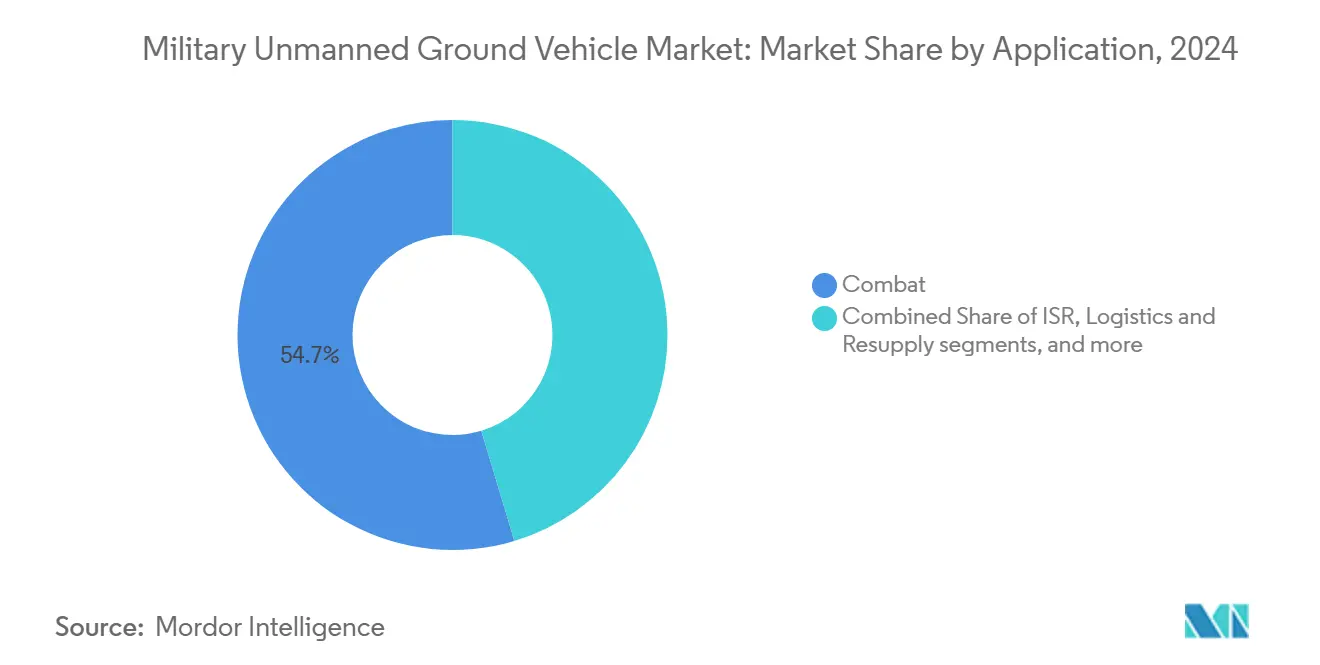

- حسب التطبيق، احتلت العمليات القتالية 54.65% من حصة سوق المركبات الأرضية العسكرية بدون طيار في 2024، بينما من المتوقع أن تنمو اللوجستيات والإمداد بمعدل نمو سنوي مركب قدره 7.87% حتى 2030.

- حسب نمط التشغيل، شكلت المنصات المُشغّلة عن بُعد حصة 65.12% من حجم سوق المركبات الأرضية العسكرية بدون طيار في 2024؛ الأنظمة المستقلة بالكامل تتقدم بمعدل نمو سنوي مركب قدره 10.24% بين 2025 و2030.

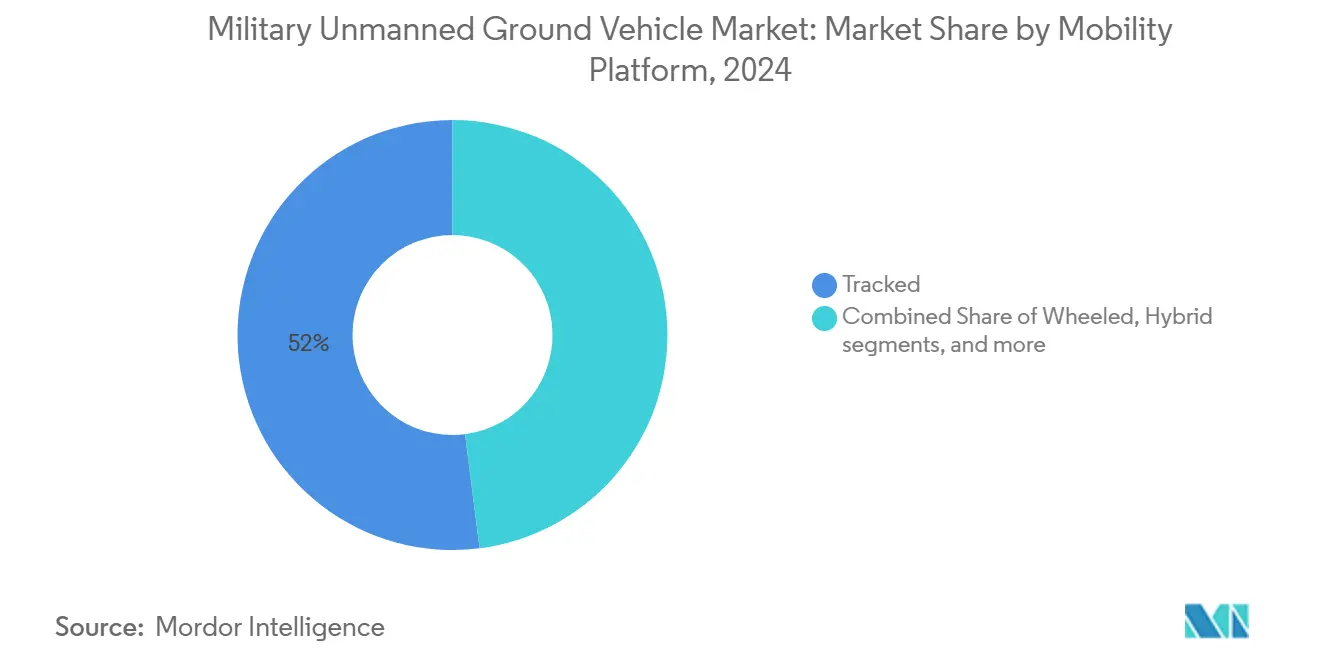

- حسب منصة الحركة، تصدرت المركبات المجنزرة بحصة إيرادات 52.01% في 2024، بينما من المقرر أن تتوسع المنصات الهجينة المتحولة بمعدل نمو سنوي مركب قدره 9.14% حتى 2030.

- حسب فئة الوزن، استحوذت الأنظمة المتوسطة على 42.60% من حجم سوق المركبات الأرضية العسكرية بدون طيار في 2024، بينما من المتوقع أن تسجل المركبات المصغرة أسرع معدل نمو سنوي مركب قدره 8.64% خلال 2025-2030.

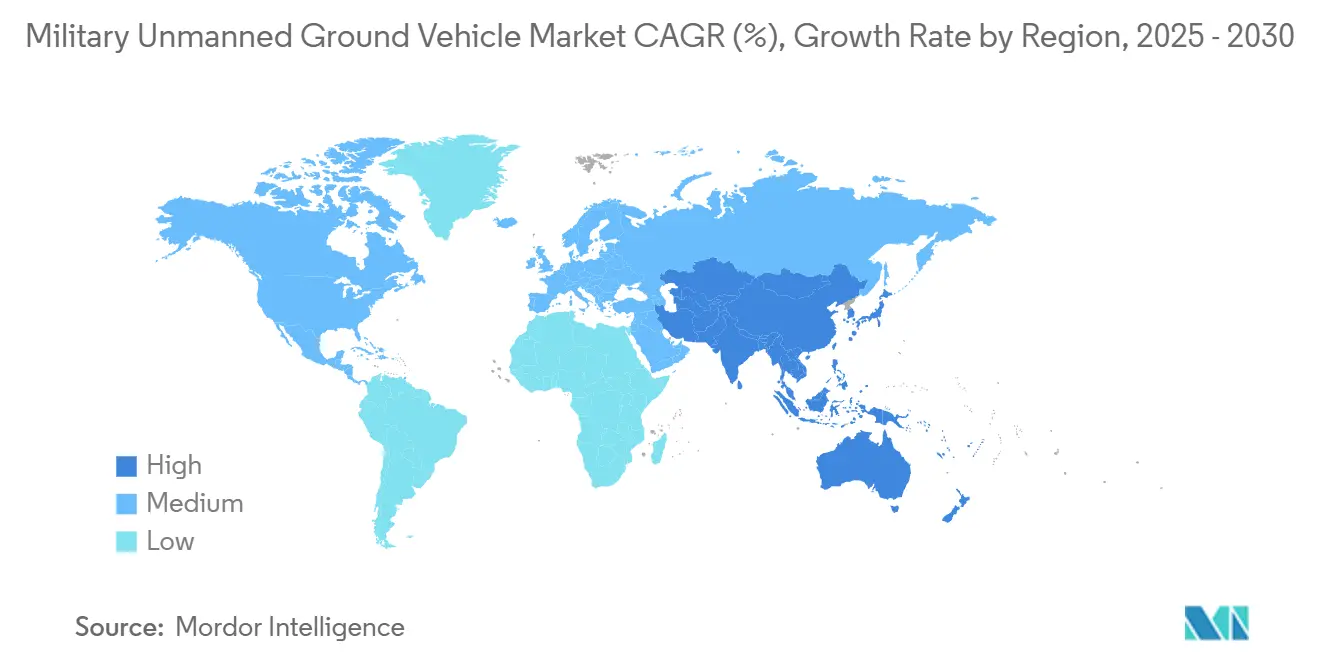

- حسب الجغرافيا، قادت أمريكا الشمالية بحصة 39.14% في 2024؛ من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 7.32% خلال 2025-2030.

اتجاهات ورؤى سوق المركبات الأرضية العسكرية بدون طيار العالمي

تحليل تأثير المحركات

| المحرك | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع ميزانيات الدفاع بين دول حلف الناتو ودول المحيط الهندي والهادئ | +1.80% | عالمي، مركز في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تركيز سلامة الجنود يدفع منصات القتال/اللوجستيات المستقلة | +1.20% | عالمي، خاصة الولايات المتحدة وإسرائيل وأعضاء حلف الناتو الأوروبيين | قصير الأجل (≤ سنتان) |

| اختراقات الملاحة المستقلة ودمج المستشعرات المدعومة بالذكاء الاصطناعي | +0.90% | عالمي، بقيادة الولايات المتحدة والصين والمراكز التقنية الأوروبية | طويل الأجل (≥ 4 سنوات) |

| عقيدة التعاون بين المأهول وغير المأهول في العمليات متعددة المجالات | +0.80% | دول حلف الناتو وأستراليا واليابان وكوريا الجنوبية | متوسط الأجل (2-4 سنوات) |

| طلب عقد التتابع الأرضي المقاوم للحرب الإلكترونية | +0.60% | عالمي، أولوية في البيئات المتنازع عليها | متوسط الأجل (2-4 سنوات) |

| مهام الهندسة المناخية والكوارث تخلق طلباً ثنائي الاستخدام | +0.40% | عالمي، تأكيد على المناطق المعرضة للكوارث | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع ميزانيات الدفاع بين دول حلف الناتو ودول المحيط الهندي والهادئ

أرسلت زيادة إنفاق الحلفاء إشارات طلب واضحة للصناعة. خصصت اليابان 103.2 مليار ين ياباني (714 مليون دولار أمريكي) لقدرات دفاع الأصول بدون طيار في السنة المالية 2025، بينما خصصت الولايات المتحدة 10.1 مليار دولار أمريكي للأنظمة بدون طيار في نفس الدورة المالية. عززت أوروبا النفقات العسكرية بنسبة 17% في 2024، موجهة جزءاً من صندوق الدفاع الأوروبي نحو المنصات الأرضية المستقلة. هذه الرفعات الميزانية متعددة السنوات تدعم تخطيط الإنتاج طويل الأجل، مما يسمح لسوق المركبات الأرضية العسكرية بدون طيار بالتوسع دون دورات تصاعدية وهبوطية مدمرة.

تركيز سلامة الجنود يدفع منصات القتال واللوجستيات المستقلة

تضع العقيدة الحديثة الأنظمة بدون طيار في الخط الأمامي للاتصال. أثبت الاستخدام الميداني لأوكرانيا لـ THeMIS من ميلرم روبوتيكس لإجلاء الضحايا صحة مفهوم إزالة القوات من مناطق الخطر. يسعى نظام المركبة النقل المستقل للجيش الأمريكي إلى رفع 50% في إنتاجية الإمداد من خلال نقل الإمداد الروتيني للروبوتات. هذا الضرورة الأمنية تغذي المشتريات عبر فئات الوزن، خاصة لأدوار اللوجستيات والتخلص من الذخائر المتفجرة.

اختراقات الملاحة المستقلة ودمج المستشعرات المدعومة بالذكاء الاصطناعي

قللت خوارزميات المحولات ومجموعات المستشعرات متعددة الوسائط من معدلات خطأ التموضع في البيئات المزدحمة المحرومة من نظام تحديد المواقع العالمي. مشروع مسارات المركبات الأرضية المستقلة لوحدة الابتكار الدفاعي يسرع البرمجيات التي تدمج بيانات الليدار والبصريات الكهروضوئية/الأشعة تحت الحمراء والصوتية لتخطيط المسار الموثوق.[3]Defense Innovation Unit, "Accelerating Autonomous Vehicle Technology for the DoD," diu.mil هذه التقدمات تفتح الأنماط شبه المستقلة والمستقلة بالكامل، موسعة ملامح المهام ودافعة طلب الاستبدال بعيداً عن المنصات المُشغّلة عن بُعد فقط.

عقيدة التعاون بين المأهول وغير المأهول في العمليات متعددة المجالات

برامج مثل وينجمان للجيش الأمريكي تزامن الطاقم والمركبات المأهولة والمركبات الأرضية بدون طيار من خلال واجهات تحكم مشتركة لتحسين بقاء الأسلحة المشتركة. عمل التوحيد القياسي STANAG 4586 لحلف الناتو يضمن قدرة قوات الحلفاء على مشاركة البيانات والمهام عبر الأساطيل المختلطة. مع تضمين التعاون في العقيدة، ينتقل الطلب نحو تصاميم المركبات الأرضية بدون طيار القابلة للتشغيل البيني بدلاً من الحلول المعزولة والملكية.

تحليل تأثير القيود

| القيد | تأثير (~)% على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضعف الأمن الإلكتروني/التشويش لروابط القيادة والسيطرة | -0.7% | عالمي، حاد في البيئات المتنازع عليها بين الأقران المتقاربين | قصير الأجل (≤ سنتان) |

| تكلفة الاستحواذ ودورة الحياة العالية مقابل المركبات المأهولة | -0.5% | عالمي، خاصة الدول محدودة الميزانية | متوسط الأجل (2-4 سنوات) |

| غموض السيطرة على الأسلحة حول الاستقلالية الفتاكة | -0.3% | عالمي، تأكيد على حلف الناتو والدول الحليفة | طويل الأجل (≥ 4 سنوات) |

| نقص معايير التشغيل البيني عبر الحلفاء | -0.2% | دول حلف الناتو والدول الحليفة، العمليات متعددة الجنسيات | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضعف الأمن الإلكتروني/التشويش لروابط القيادة والسيطرة

يشغل الخصوم الأقران المتقاربون أجنحة حرب إلكترونية قوية يمكنها تشويش أو انتحال قنوات التحكم، مما يعرض المركبات بدون طيار للاختطاف أو فشل المهمة. يفرض سلاح الجو الأمريكي الآن مبادئ الثقة الصفرية لأي نظام يدير المنصات المستقلة، مضيفاً طبقات التشفير والمصادقة المستمرة التي ترفع التكلفة وتعقيد التصميم. لذلك يجب على البائعين الاستثمار بكثافة في الاتصالات المكررة والاستقلالية على متن الطائرة لتخفيف انقطاعات الروابط.

تكلفة الاستحواذ ودورة الحياة العالية مقابل المركبات المأهولة

حدد عقد النظام الروبوتي المشترك الثقيل أسعار الوحدة فوق 300,000 دولار أمريكي، مما يوضح التكاليف المتميزة مقارنة بالأصول المأهولة المماثلة. ما وراء الشراء، تؤدي الصيانة المتخصصة، وتصحيح البرمجيات، وشهادة المشغل إلى تضخم مصروفات الملكية، مما يحث المشرعين على تقليص المخصصات لبرامج المركبات الأرضية. ضغوط القدرة على التحمل تزيد الاهتمام في الهياكل المعيارية التي تستغل المكونات التجارية الجاهزة.

تحليل القطاعات

حسب التطبيق: العمليات القتالية تقود الطلب الحالي

مثلت المنصات القتالية 54.65% من سوق المركبات الأرضية العسكرية بدون طيار في 2024، مما يعكس ضرورة إسقاط الفتك مع حماية الجنود. نماذج المركبة القتالية الروبوتية للجيش الأمريكي من جنرال داينامكس وتيكسترون مجدولة لتجارب مستوى التشكيل بحلول 2028. سجلت المركبات الأرضية للوجستيات أسرع توقعات معدل نمو سنوي مركب قدره 7.87% حيث يستهدف القادة الإمداد الآلي لتقليل تعرض القوافل.

مهام الاستطلاع والمراقبة والاستكشاف المستمرة تستغل قدرة تحمل المركبات الأرضية بدون طيار والتوقيعات الصوتية المنخفضة، بينما يبقى التخلص من الذخائر المتفجرة خط شراء ناضج تحت سلسلة النظام الروبوتي المشترك. مركبات الهندسة وتطهير المسار تزيل الألغام والعوائق، ووحدات التدريب أو الطعم تدعم إعداد القوات. المجموعة الموسعة للمهام تدعم التوسع المستمر لسوق المركبات الأرضية العسكرية بدون طيار.[2]Stockholm International Peace Research Institute, "Trends in World Military Expenditure, 2024," sipri.org

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب نمط التشغيل: الأنظمة المستقلة تظهر رغم القيود التنظيمية

احتلت الوحدات المُشغّلة عن بُعد 65.12% من إيرادات 2024 لأن التوجيه 3000.09 لوزارة الدفاع لا يزال يتطلب الحكم البشري للقرارات الفتاكة. حتى ذلك، تنتشر الملاحة شبه المستقلة التي تطلب من المشغلين الموافقة فقط على الموافقات الحرجة. مع تقليل اختراقات دمج المستشعرات للحاجة لروابط البيانات المتواصلة، من المتوقع أن ترتفع المركبات المستقلة بالكامل بمعدل نمو سنوي مركب قدره 10.24%، الأسرع ضمن سوق المركبات الأرضية العسكرية بدون طيار.

أنماط التحكم الهجينة تسمح للطاقم بالتبديل بين السلوك اليدوي والمستقل عندما يملي التشويش أو التضاريس. مسابقة xTechOverwatch للجيش الأمريكي تحفز الشركات الصغيرة لتسليم وحدات الذكاء الاصطناعي التي تدعم أصلياً مثل هذه المفاهيم المرنة للعمليات.

حسب منصة الحركة: هيمنة المجنزرة تواجه الابتكار الهجين

قادت المركبات المجنزرة بحصة 52.01% لأن الجيوش تثق في حركتها عبر الطين والثلج والأنقاض. RIPSAW M3 من تيكسترون و TRX من جنرال داينامكس يعرضان متغيرات الدعم الناري والدفاع الجوي المجنزرة المثبتة خلال التجارب الميدانية.

التصاميم بعجلات تقدم سرعة أعلى وحرق وقود أقل على الأسطح المرصوفة، بينما تتعامل الروبوتات ذات الأرجل من Ghost Robotics مع السلالم والصخور والفجوات الحضرية الضيقة. الآليات الهجينة التي تتحول بين العجلات والمجاري يجب أن تسجل معدل نمو سنوي مركب قدره 9.14%، مما يجعلها الشريحة الأسرع نمواً في سوق المركبات الأرضية العسكرية بدون طيار حيث تطالب القوات بهيكل واحد للمسارح المتنوعة.

ملاحظة: حصص القطاعات الفردية متوفرة عند شراء التقرير

حسب فئة الوزن: الأنظمة متوسطة الوزن توازن القدرة وقابلية النقل

استحوذت المركبات الأرضية بدون طيار المتوسطة (200-1000 كيلوغرام) على 42.60% من سوق المركبات الأرضية العسكرية بدون طيار في 2024، موازنة الحمولة مع توافق النقل الجوي الاستراتيجي. ضاعف نموذج SMET الزيادة الثانية قدرة التحميل إلى 900 كيلوغرام مع البقاء قابلاً للحمل بالحبال بواسطة طائرات UH-60.

الروبوتات الثقيلة تمكن الدرع الكامل والأسلحة عالية الطاقة لكنها تفرض قيود النقل. على العكس، من المتوقع للمنصات المصغرة تحت 25 كيلوغرام معدل نمو سنوي مركب قدره 8.64% مع تقدم كفاءة البطارية والتصغير. التحجيم الخاص بالمهمة بدلاً من حجم واحد يناسب الجميع يدفع تنوع المشتريات في سوق المركبات الأرضية العسكرية بدون طيار.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 39.14% من سوق المركبات الأرضية العسكرية بدون طيار في 2024، مدعومة بـ 10.1 مليار دولار أمريكي في تمويل وزارة الدفاع للأنظمة بدون طيار وبالتجريب متعدد الخدمات الذي يمتد من الفئات المصغرة إلى الثقيلة. تجارب اللوجستيات القطبية في كندا تضيف متطلبات متخصصة للمنصات الباردة الشديدة.

من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب قدره 7.32%، مدفوعاً ببند الأصول بدون طيار في اليابان البالغ 103.2 مليار ين ياباني (~0.72 مليار دولار أمريكي) ومبادرة INDUS-X في الهند، مع التأكيد على البحث المشترك في الذكاء الاصطناعي للأنظمة المستقلة. الصين تسرع التطوير تحت الاندماج العسكري المدني، بينما تهدف الروبوتات الأرضية متعددة الأغراض في كوريا الجنوبية والمركبات الاختيارية الطاقم في أستراليا لتأمين سلاسل الإمداد وسط توترات المحيط الهندي والهادئ.

عززت أوروبا الإنفاق بنسبة 17% إلى 693 مليار دولار أمريكي في 2024، وصندوق الدفاع الأوروبي يوجه المنح نحو المنصات المستقلة لتعزيز ردع حلف الناتو. طلبية ألمانيا لـ 41 مركبة أرضية متقدمة للتخلص من الذخائر المتفجرة من AeroVironment وضحت الطلب التشغيلي الفوري. الشرق الأوسط يتابع البرامج المحلية من خلال EDGE المقرة في الإمارات العربية المتحدة ورؤية السعودية 2030، بينما تستكشف أفريقيا روبوتات أمن الحدود، مما يساهم معاً في مجموعة فرص متواضعة لكن مستقرة.

المشهد التنافسي

يظهر سوق المركبات الأرضية العسكرية بدون طيار تركيز معتدل. جنرال داينامكس وراينميتال وتيكسترون تستغل أنساب المركبات القتالية الحالية لدمج الاستقلالية، مع الحفاظ على شبكات إمداد قوية. استحواذ راينميتال 2024 على Loc Performance Products وسع خبرة نقل الحركة وقرنها مع برمجيات مستشعر Anduril للمركبات القتالية المأهولة اختيارياً.

المخرّبون ميلرم روبوتيكس وGhost Robotics استغلوا التطوير الرشيق لنشر تصاميم مركزة على المهام. THeMIS من ميلرم شهد استخداماً خطوط أمامية في أوكرانيا، رافعاً الثقة بين مشتري حلف الناتو. Ghost Robotics سلمت أكثر من 450 وحدة Vision 60 ذات أرجل تصل للتضاريس المحظورة على العجلات أو المجاري.

سيادة البرمجيات الآن تميز المقاولين. مجموعات التحكم مفتوحة البنية وحزم استقلالية الحوسبة الطرفية تحل محل حلول الصندوق الأسود الملكية، مما يمكن ترقيات أسرع وتشغيل بيني للتحالف. الفرص تبقى في تنسيق الأسراب، وشبكات الشبكة المقاومة للأمن الإلكتروني، ومتغيرات إنسانية ثنائية الاستخدام التي تطفئ تكاليف التطوير عبر الوكالات المدنية.

قادة صناعة المركبات الأرضية العسكرية بدون طيار

-

راينميتال إيه جي

-

أوشكوش ديفينس إل إل سي

-

ميلرم روبوتيكس (ميلرم إيه إس)

-

بي إيه إي سيستمز بي إل سي

-

جنرال داينامكس لاند سيستمز (مؤسسة جنرال داينامكس)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: من خلال وحدة Telerob، حصلت AeroVironment على عقد لتسليم 41 مركبة أرضية متقدمة للتخلص من الذخائر المتفجرة للقوات المسلحة الألمانية.

- مارس 2025: جمعت ARX Robotics 31 مليون يورو (35.42 مليون دولار أمريكي)، مدعومة من صندوق الابتكار لحلف الناتو، لتجديد 50,000 مركبة لحلف الناتو وبناء 1,800 روبوت حرب سنوياً في المملكة المتحدة.

- سبتمبر 2024: قدمت Kodiak المركبة المجنزرة RIPSAW M3 للاستطلاع والأدوار التكتيكية، مثبتة التكنولوجيا ثنائية الاستخدام في تجارب المركبة القتالية الروبوتية.

نطاق تقرير سوق المركبات الأرضية العسكرية بدون طيار العالمي

المركبات الأرضية العسكرية بدون طيار هي أنظمة روبوتية تعمل على الأرض دون مشغل بشري على متنها. تُستخدم هذه المركبات لتطبيقات عسكرية متنوعة، خاصة في البيئات الخطيرة أو غير السارة للبشر وللمهام الصعبة أو التي تشكل مخاطر غير مقبولة. يمكن أن تكون مستقلة أو مُشغّلة عن بُعد.

يتم تقسيم سوق المركبات الأرضية العسكرية بدون طيار حسب التطبيق والحركة والجغرافيا. حسب التطبيق، يتم تقسيم السوق إلى القتال والاستطلاع والمراقبة والاستكشاف والتخلص من المتفجرات. حسب الحركة، يتم تقسيم السوق إلى عجلات ومجنزرة. يغطي التقرير أيضاً أحجام السوق والتوقعات للمركبات الأرضية العسكرية بدون طيار في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (بالدولار الأمريكي).

| القتال |

| الاستطلاع والمراقبة والاستكشاف |

| التخلص من الذخائر المتفجرة |

| اللوجستيات والإمداد |

| الهندسة وتطهير المسار |

| التدريب والطعم |

| بعجلات |

| مجنزرة |

| بأرجل |

| هجين |

| مُشغّلة عن بُعد | |

| مستقلة | شبه مستقلة |

| مستقلة بالكامل |

| مصغرة (أقل من 25 كيلوغرام) |

| صغيرة (25 إلى 200 كيلوغرام) |

| متوسطة (200 إلى 1,000 كيلوغرام) |

| ثقيلة (أكثر من 1,000 كيلوغرام) |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| إسرائيل | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب التطبيق | القتال | ||

| الاستطلاع والمراقبة والاستكشاف | |||

| التخلص من الذخائر المتفجرة | |||

| اللوجستيات والإمداد | |||

| الهندسة وتطهير المسار | |||

| التدريب والطعم | |||

| حسب منصة الحركة | بعجلات | ||

| مجنزرة | |||

| بأرجل | |||

| هجين | |||

| حسب نمط التشغيل | مُشغّلة عن بُعد | ||

| مستقلة | شبه مستقلة | ||

| مستقلة بالكامل | |||

| حسب فئة الوزن | مصغرة (أقل من 25 كيلوغرام) | ||

| صغيرة (25 إلى 200 كيلوغرام) | |||

| متوسطة (200 إلى 1,000 كيلوغرام) | |||

| ثقيلة (أكثر من 1,000 كيلوغرام) | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| إسرائيل | |||

| الإمارات العربية المتحدة | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المركبات الأرضية العسكرية بدون طيار؟

بلغ سوق المركبات الأرضية العسكرية بدون طيار 2.20 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 3.03 مليار دولار أمريكي بحلول 2030، بتوسع بمعدل نمو سنوي مركب قدره 6.61%.

أي قطاع تطبيق يقود السوق؟

احتلت العمليات القتالية 54.65% من إيرادات السوق في 2024، مدفوعة بمتطلبات حماية القوات والفتك.

أي منطقة ستنمو الأسرع حتى 2030؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.32% خلال 2025-2030 بسبب الميزانيات المتزايدة في اليابان والهند والصين وكوريا الجنوبية.

أي نمط تشغيل يكتسب زخماً؟

المركبات الأرضية المستقلة بالكامل هي النمط الأسرع نمواً بمعدل نمو سنوي مركب قدره 10.24% بسبب تحسينات الملاحة المدعومة بالذكاء الاصطناعي.

لماذا تفضل الجيوش المنصات متوسطة الوزن؟

المركبات الأرضية بدون طيار المتوسطة توازن قدرة الحمولة وتوافق النقل الجوي، مما يعطيها 42.60% من إيرادات 2024 والطلب المستمر للأدوار متعددة المهام

كيف تؤثر التهديدات الإلكترونية على تصميم المركبات الأرضية بدون طيار؟

مخاطر الحرب الإلكترونية تدفع الاستثمار في الاتصالات المشفرة والاستقلالية على متن الطائرة حتى يمكن للمركبات البقاء والعمل عندما تتعرض الروابط للتشويش.

آخر تحديث للصفحة في: