حجم وحصة سوق لوحة القيادة السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

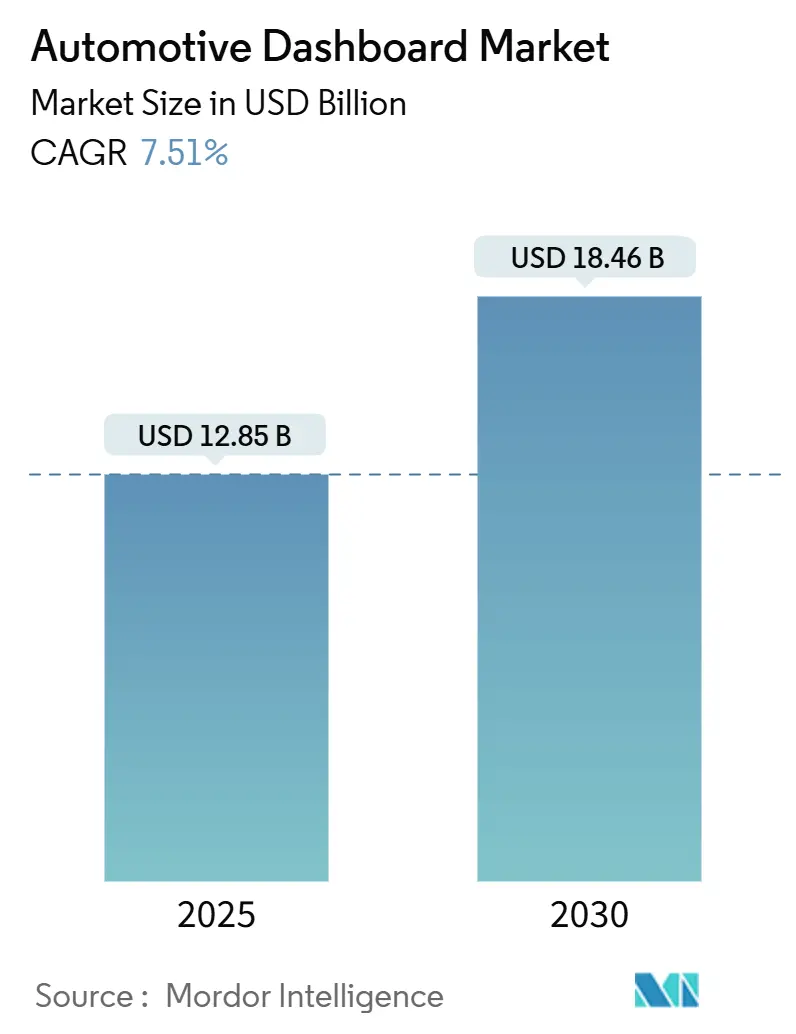

| حجم السوق (2025) | 12.85 مليار دولار أمريكي |

| حجم السوق (2030) | 18.46 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.51% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

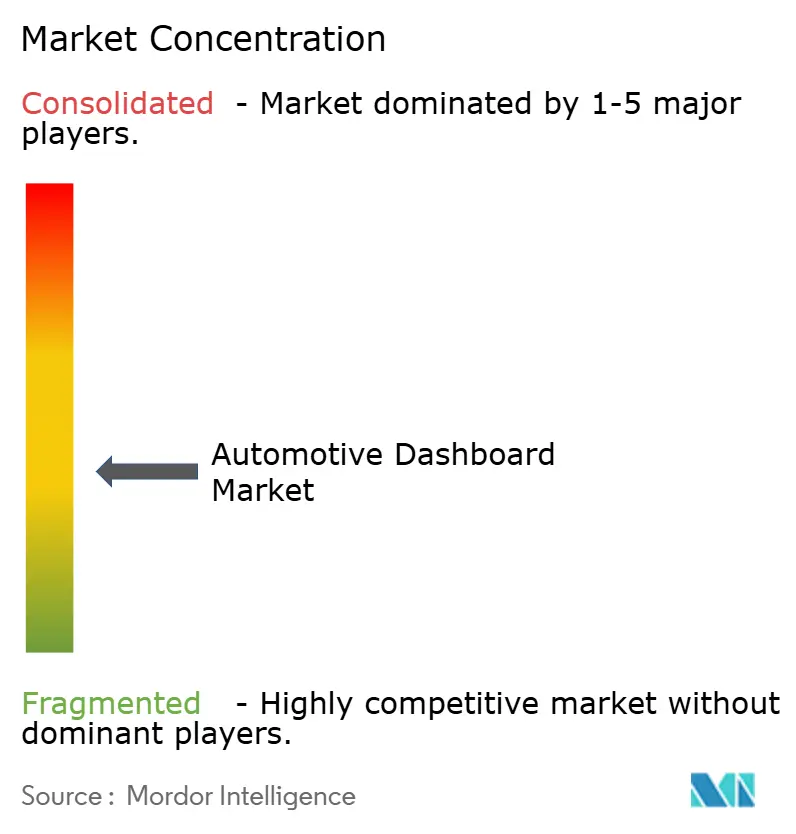

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق لوحة القيادة السيارات بواسطة Mordor Intelligence

يقف حجم سوق لوحة القيادة السيارات عند 12.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.46 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.51%. تأتي الزخم القوي من التحول نحو قمرات القيادة الرقمية الكاملة، ومتطلبات السلامة العالمية الأكثر صرامة لوضوح الشاشات، وارتفاع أحجام المركبات الكهربائية التي تفضل التصميمات الداخلية المحددة بالبرمجيات. يقوم المُصنِّعون الأصليون (OEMs) بإستبدال المجموعات التماثلية بشاشات قابلة للتكوين مبنية على هياكل تحكم مجال تقلل من أعداد وحدات التحكم الإلكترونية وتعقيد الأسلاك. تواصل آسيا والمحيط الهادئ ترسيخ نطاق الإنتاج بفضل سعة لوحات العرض الصينية وسلسلة التوريد المحلية الواسعة للمركبات الكهربائية. في الوقت نفسه، تكتسب لوحات القيادة المزدوجة الهجينة التي تمزج التحكم الفيزيائي مع شاشات اللمس جذباً بينما تستعد المُصنِّعات الأصلية للوائح الأوروبية التي تتطلب وصولاً لمسياً للوظائف الحرجة.

النتائج الرئيسية للتقرير

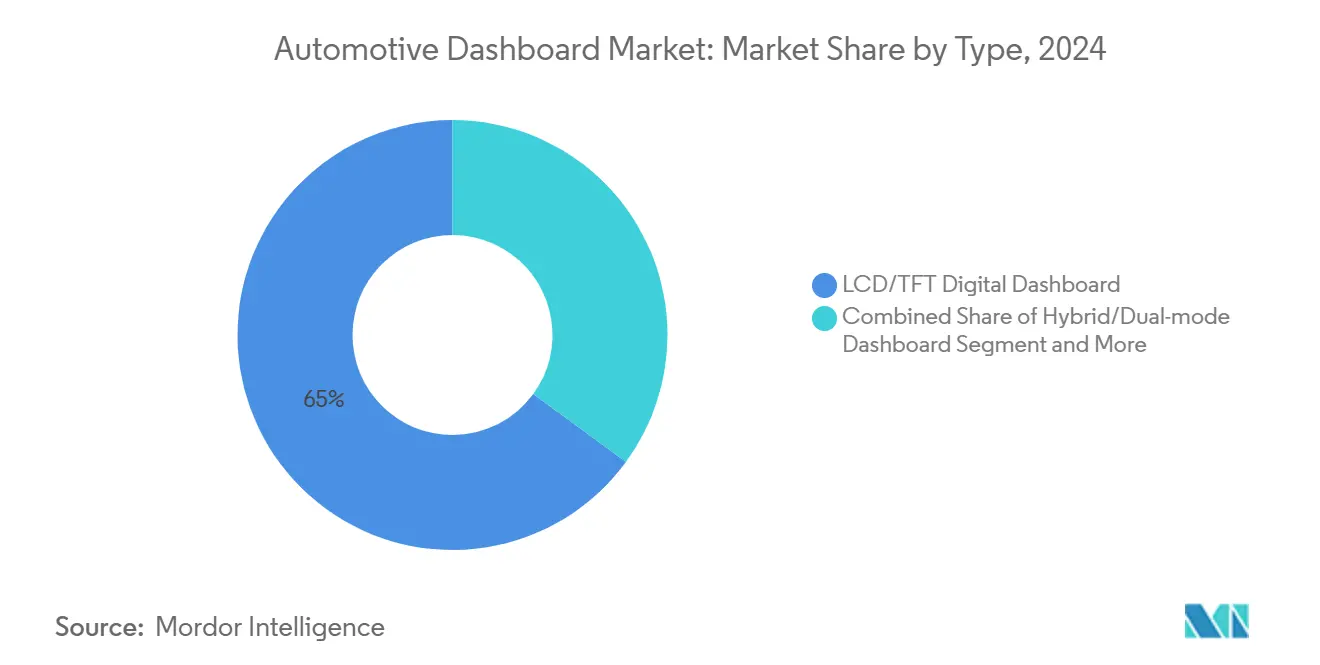

- حسب النوع، قادت لوحات القيادة الرقمية LCD/TFT بحصة إيرادات قدرها 64.95% في عام 2024؛ يسجل قطاع الهجين المزدوج الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.14% حتى عام 2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 76.31% من حصة سوق لوحة القيادة السيارات في عام 2024 بينما تتوسع بمعدل نمو سنوي مركب قدره 8.45% حتى عام 2030.

- حسب قناة المبيعات، احتلت تركيبات المُصنِّع الأصلي 88.52% من إيرادات عام 2024؛ من المتوقع أن ينمو السوق التكميلي بنسبة 9.66% سنوياً حتى عام 2030.

- حسب المكون، استأثرت لوحات العرض بحصة 46.33% من حجم سوق لوحة القيادة السيارات في عام 2024؛ تحقق الإلكترونيات التحكمية ووحدات النظام على الرقاقة أسرع ارتفاع بمعدل نمو سنوي مركب قدره 8.15%.

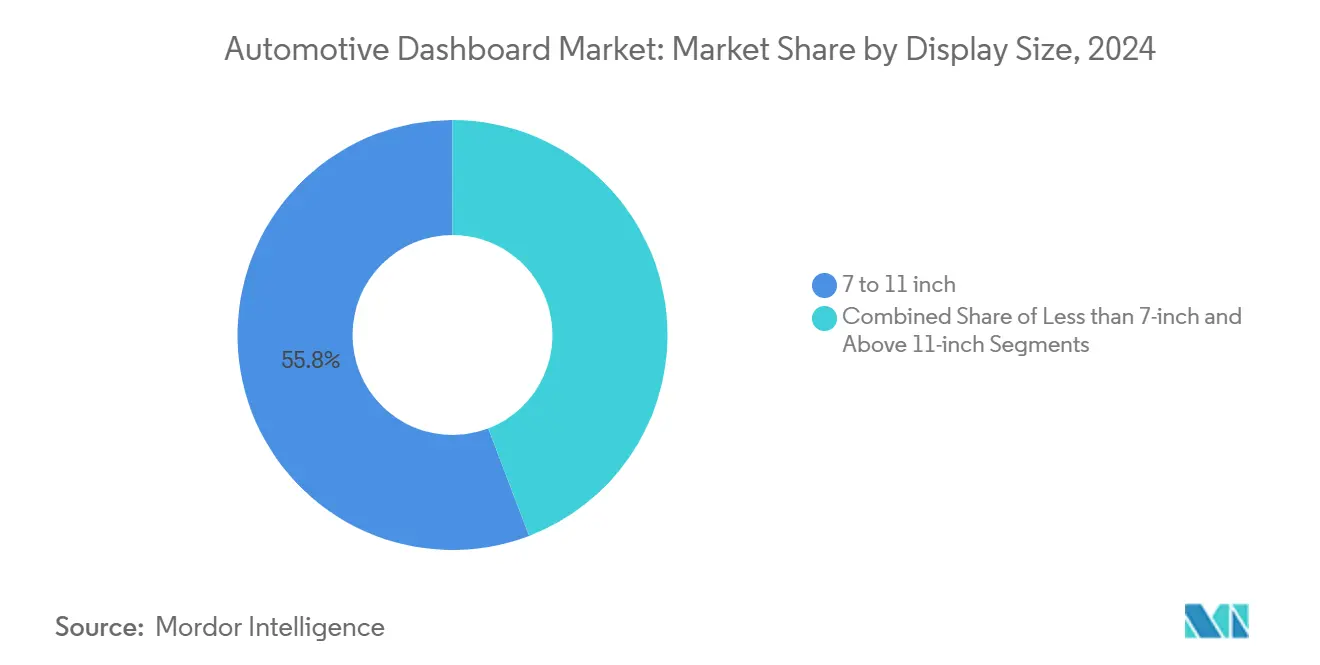

- حسب حجم الشاشة، هيمنت الشاشات من 7-11 بوصة على حصة 55.82% في عام 2024، في حين أن اللوحات الأكبر من 11 بوصة ستتوسع بمعدل نمو سنوي مركب قدره 8.93%.

- حسب التقنية، احتلت لوحات القيادة LCD حصة إيرادات قدرها 67.18% في عام 2024؛ حلول OLED و Mini-LED تتقدم بأسرع معدل نمو سنوي مركب قدره 9.44% حتى عام 2030.

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بحصة إيرادات قدرها 49.55% في عام 2024؛ كما تسجل أقوى معدل نمو سنوي مركب إقليمي قدره 9.54% حتى عام 2030.

اتجاهات ورؤى السوق العالمي للوحة القيادة السيارات

تحليل تأثير المحركات

| المحرك | ( ~ ) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة إنتاج المركبات الكهربائية وقمرات القيادة المتكاملة | +2.1% | الصين، الاتحاد الأوروبي، أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| اعتماد مجموعة الأدوات الرقمية | +1.8% | عالمي، آسيا والمحيط الهادئ في المقدمة | متوسط الأمد (2-4 سنوات) |

| الطلب على المعلومات والترفيه المتصل وواجهة الإنسان والآلة | +1.5% | عالمي، القطاعات المتميزة أولاً | متوسط الأمد (2-4 سنوات) |

| لوائح السلامة لوضوح الشاشة | +1.2% | أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| هياكل تحكم المجال منخفضة التكلفة | +0.9% | النواة الآسيوية والمحيط الهادئ، انتشار عالمي | متوسط الأمد (2-4 سنوات) |

| لوحات القيادة المحددة بالبرمجيات المدرة للإيرادات عبر التحديث الهوائي | +0.7% | أمريكا الشمالية والاتحاد الأوروبي المتبنون الأوائل | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة إنتاج المركبات الكهربائية وقمرات القيادة المتكاملة

تزيل هياكل البطارية الكهربائية القيود الميكانيكية، مما يمنح المصممين حرية دمج المجموعات والمعلومات والترفيه وشاشات العرض المرتفع في أسطح سلسة. مفهوم EVI من Yanfeng يستبدل لوحة الأدوات التقليدية بوحدات كابينة ذكية متكاملة مع المقاعد تُظهر إمكانيات الأرضية المسطحة للمركبة الكهربائية. شحنت ECARX مليوني وحدة قمرة قيادة رقمية في عام 2024، معظمها لصانعي المركبات الكهربائية الصينيين، مؤكدة تأثير النطاق للكهربة.[1]ECARX Holdings, "Annual Report 2024," ir.ecarxgroup.com

اعتماد مجموعة الأدوات الرقمية

تتخلص شركات صناعة السيارات بسرعة من المقاييس الميكانيكية لصالح مجموعات أدوات قابلة للتكوين بالبرمجيات تبسط أعداد القطع وتتيح ترقيات الميزات المستمرة. BMW Panoramic iDrive، المقرر لجميع النماذج الجديدة من أواخر عام 2025، يلغي الأقراص الفيزيائية ويدعم التخصيص العميق من خلال نظام تشغيل BMW X.[2]BMW Group, "BMW Panoramic iDrive Unveiled at CES 2025," press.bmwgroup.com يمتد القبول الأوسع إلى النماذج عالية الحجم مع انخفاض أسعار الشاشات، بينما يقيم المنظمون مخاطر التشتيت وقد يتطلبون تكرارات لمسية للوظائف الأساسية.

الطلب على المعلومات والترفيه المتصل وواجهة الإنسان والآلة

يتوقع العملاء استجابة بمستوى الهاتف الذكي ومساعدة صوتية داخل المركبة. إطلاق فولكسفاغن لـ Cerence Chat Pro يضيف ذكاء اصطناعي محادثة مبني على ChatGPT عبر النماذج الأوروبية، مما يتيح التحكم باللغة الطبيعية في المناخ والملاحة والوسائط. نفس الاتصال الذي يُسعد المستخدمين يدعو أيضاً للمخاطر السيبرانية، مما يستدعي تحققات أكثر صرامة من ISO/SAE 21434 قبل تشغيل لوحات القيادة.

لوائح السلامة لوضوح الشاشة

قواعد رؤية الشاشة مثل FMVSS 101 تُلزم بوضع علامات واضحة وإدارة السطوع في جميع ظروف الإضاءة، مما يدفع الموردين لإضافة طلاءات مضادة للوهج وتحكم بالإضاءة التكيفية.[3]National Highway Traffic Safety Administration, "FMVSS 101 Controls and Displays," nhtsa.gov توجيهات Transport Canada تحد من التفاعلات أثناء القيادة، مما يحفز تطوير شاشات تقفل المهام غير المتعلقة بالقيادة عندما تكون المركبة في حالة حركة. أصبحت قدرات الامتثال ميزة تنافسية، خاصة للمنصات العالمية التي يجب أن ترضي عدة ولايات قضائية في وقت واحد.

تحليل تأثير القيود

| القيد | ( ~ ) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قيود توريد أشباه الموصلات | -1.8% | قطاع السيارات في جميع أنحاء العالم | قصير الأمد (≤ سنتان) |

| التكلفة العالية للوحات OLED/Mini-LED | -1.4% | عالمي، القطاعات المتميزة | متوسط الأمد (2-4 سنوات) |

| القواعد المعلقة حول حجم الشاشة/تشتيت اللمس | -0.9% | الاتحاد الأوروبي أساسي، انتشار عالمي | قصير الأمد (≤ سنتان) |

| تأخيرات شهادة الأمن السيبراني | -0.6% | الأسواق المنظمة في جميع أنحاء العالم | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قيود توريد أشباه الموصلات

تعتمد لوحات القيادة السيارات بشدة على متحكمات دقيقة ذات عقد ناضجة تتنافس مع تطبيقات صناعية وإنترنت الأشياء على فتحات المسابك. أضرار الإعصار لتعدين الكوارتز عالي النقاء في كارولينا الشمالية سلطت الضوء على هشاشة المواد المصب وأدخلت أوقات التسليم إلى نطاق 40 أسبوعاً في أوائل عام 2024. خففت الشركات المصنعة من المخاطر من خلال التوريد المتعدد وإعادة التصميم التي تتحمل مجموعات رقائق بديلة، لكن الحلقة أوضحت كيف يمكن لمخازن الجرد الرقيقة أن تؤخر إطلاق النماذج الجديدة.

التكلفة العالية للوحات OLED/Mini-LED

لوحات القيادة OLED القابلة للثني التي عرضتها Samsung Display في CES 2025 تتصدر التباين المميز وحرية التصميم، لكنها تبقى محصورة في التجهيزات الفاخرة بسبب ارتفاع تكاليف قائمة المواد. زيادات أسعار ركائز الزجاج المدفوعة بالطاقة بأكثر من 10% في عام 2024 تؤثر أكثر على الاعتماد، لذا تحتفظ العديد من المُصنِّعات الأصلية بهذه اللوحات للنماذج الهالة بينما تلتزم الخطوط الرئيسية بـ LCDs محسنة.

تحليل القطاعات

حسب النوع: التحول الرقمي يتسارع

هيمنت مجموعات LCD/TFT على عام 2024 بحصة إيرادات قدرها 64.95% من سوق لوحة القيادة السيارات. ينمو الطلب على تخطيطات مزدوجة هجينة تدمج مقابض دوارة أو أزرار ضغط حول شاشة أساسية، متوسعة بمعدل نمو سنوي مركب قدره 9.14% بينما تتحوط المُصنِّعات الأصلية ضد قواعد التحكم اللمسي الأوروبية القادمة.

توازن الحلول الهجينة أهداف التكلفة مع امتثال السلامة. موردون مثل Continental يدمجون الآن طلاءات مضادة للانعكاس وعلاجات مضادة للضباب لإبقاء LCDs تنافسية. اللوحات المتميزة تدفع نحو OLEDs منحنية بعرض كامل، لكن نماذج الحجم تفضل الهجائن التي تتيح ترقيات مرحلية دون إعادة شهادة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: السيارات الشخصية تمدد تقدمها

استأثرت السيارات الشخصية بـ 76.31% من إيرادات عام 2024، مما يعكس أحجام الإنتاج العالية والاعتماد الأسرع للميزات المتصلة. من المتوقع أن يتقدم هذا القطاع بمعدل نمو سنوي مركب قدره 8.45% بينما يقدر المالكون الواجهات الشخصية ومسارات الترقية عبر الهواء.

تعتمد الأساطيل التجارية لوحات القيادة الرقمية ببطء أكثر، رغم أن شاحنات التوصيل الخفيفة تستفيد من لوحات قيادة المعلوماتية التي تؤتمت بيانات الطرق والصيانة. تبقى الشاحنات الثقيلة محافظة، لكن ولوائح السجلات الإلكترونية والسلامة ترفع تدريجياً اختراق المجموعة الرقمية.

حسب قناة المبيعات: نواة المُصنِّع الأصلي مع السوق التكميلي النامي

استحوذت الأنظمة المثبتة في المصنع على 88.52% من سوق لوحة القيادة السيارات في عام 2024، مدعومة بالتكامل المحكم مع شبكات المركبات. يُظهر السوق التكميلي زخماً أقوى بمعدل نمو سنوي مركب قدره 9.66%، مدفوعاً بالمالكين الذين يعيدون تجهيز المركبات الأقدم بشاشات مزودة بالبلوتوث ومحولات CarPlay اللاسلكية.

يواجه المثبتون المستقلون تعقيداً متزايداً بسبب معايرات مساعدة السائق المتقدمة، لكن النمو يستمر لأن الأساطيل المتقادمة تسعى لترقيات الاتصال قبل فترة طويلة من استبدال المركبة.

حسب المكون: قوة المعالجة تتسابق إلى الأمام

مثلت لوحات العرض 46.33% من إيرادات عام 2024، لكن الإلكترونيات التحكمية ووحدات النظام على الرقاقة هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.15%. متحكمات المجال من الجيل التالي تجمع CPU و GPU وتسريع الذكاء الاصطناعي لقيادة شاشات متعددة وإدارة التحديثات الآمنة عبر الهواء.

مكدسات البرمجيات ومجموعات أدوات واجهة الإنسان والآلة تولد تدفقات إيرادات ثابتة بينما ترخص شركات صناعة السيارات المساعدين الصوتيين ومتاجر التطبيقات. التشذيب الهيكلي وواجهات HVAC تتطور إلى تجمعات معيارية لتبسيط تخصيص الكابينة.

حسب حجم الشاشة: الشاشات الكبيرة تكسب أرضاً

احتفظت اللوحات بين 7 و11 بوصة بحصة 55.82% في عام 2024، مقدرة لكفاءة التكلفة والتكامل السهل. الشاشات التي تتجاوز 11 بوصة ترتفع بأسرع معدل نمو سنوي مركب قدره 8.93% بينما يرحب المستهلكون بمناطق عرض تشبه الأجهزة اللوحية.

الشاشات الأكبر تدمج مناطق المجموعة والمعلومات والترفيه، رغم أن المنظمين يفحصون مقاييس تشتيت السائق. التصاميم المنحنية والمقسمة الناشئة تهدف لتوفير اتساع بصري مع الحفاظ على وضوح النظرة السريعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: LCD تحتفظ، OLED تتسلق

تقنية LCD ما زالت تقود بحصة 67.18% في عام 2024، مدعومة بنضج سلسلة التوريد وانخفاض التكاليف لكل وحدة. لوحات OLED تنمو بمعدل نمو سنوي مركب قدره 9.44% بفضل التباين العالي والملفات الرقيقة والهندسات المرنة التي تتيح أسطح التفاف.

نماذج Micro-LED الأولية تعد بسطوع أعلى وطول عمر، مثالها لوحات القيادة الشفافة والقابلة للف من AUO المعروضة في CES 2025. الاعتماد الجماعي ينتظر تحسينات الإنتاج وخفض التكاليف.

تحليل الجغرافيا

ولدت آسيا والمحيط الهادئ 49.55% من الإيرادات العالمية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.54% حتى عام 2030. المُصنِّعون الأصليون الصينيون يصدرون لوحات القيادة ومتحكمات المجال داخلياً بشكل متزايد، مما يحسن نفوذ التكلفة. اليابان توفر منصات معلومات وترفيه عالية الموثوقية، والشركات الكورية الجنوبية تؤمن عقود تصدير تنوع قواعد الإنتاج الإقليمية.

أمريكا الشمالية تظهر طلب استبدال ثابت بينما يتقادم أسطول المركبات الخفيفة. السوق التكميلي للواجب الخفيف الأمريكي توسع 5.7% في عام 2024 إلى 413.7 مليار دولار أمريكي، مما يشير إلى مساحة لترقيات لوحة القيادة التحديثية. امتصاص اشتراك الخدمة المتصلة، مثل خطط المعلوماتية من Ford Pro، يؤكد إمكانية الإيرادات المتكررة.

أوروبا تشكل اتجاهات التصميم العالمية من خلال تقييمات السلامة الصارمة. متطلب Euro NCAP لعام 2026 للوصول الفيزيائي للوظائف الرئيسية يؤثر على هياكل قمرة القيادة في جميع أنحاء العالم. استراتيجيات المركبة المحددة بالبرمجيات تعد بتدفقات ربح إضافية للمُصنِّعين الأصليين الإقليميين، لكن النجاح يعتمد على تنسيق معايير الأمن السيبراني والواجهة لتعويض ضغط التكلفة من الكهربة.

المشهد التنافسي

يحتفظ موردو الطبقة الأولى بالنفوذ من خلال تقديم مجموعات قمرة القيادة الكاملة التي تمزج الأجهزة والبرمجيات الوسطى والخدمات السحابية. Continental وBosch وVisteon يؤمنون جوائز المنصة طويلة الأمد التي تغطي المجموعات والمعلومات والترفيه وتصور مساعدة السائق المتقدمة. سجلت Visteon صافي مبيعات قدره 934 مليون دولار أمريكي في الربع الأول من عام 2025، مع حجز أعمال قمرة القيادة الرقمية الجديدة بقيمة 1.9 مليار دولار أمريكي.

التحالفات الاستراتيجية حرجة. Panasonic Automotive تدمج Snapdragon Cockpit Elite من Qualcomm لإضافة ميزات الذكاء الاصطناعي التوليدي، بينما تعمل أيضاً مع Arm على أسس برمجيات قابلة للنقل. Magna تتعاون مع NVIDIA لتضمين حوسبة DRIVE AGX في وحدات لوحة القيادة التي تدعم رسم الإدراك المحسن للاستقلالية المستقبلية.

الضغط التنافسي يشتد من صانعي الشاشات الصينيين الذين يجمعون لوحات منخفضة التكلفة مع أنظمة تشغيل مملوكة، ومن شركات التقنية التي تدر إيرادات من البيانات داخل السيارة. الموردون الذين يبرهنون امتثال ISO/SAE 21434 بينما ينشرون ميزات محورية للمستخدم يقفون للحصول على هوامش متميزة رغم رياح التسعير المعاكسة.

رواد صناعة لوحة القيادة السيارات

-

Continental AG

-

Forvia SE (Faurecia SE)

-

DENSO Corporation

-

Robert Bosch GmbH

-

Visteon Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: كشفت BMW Group عن BMW Panoramic iDrive مع شاشة عرض مرتفع بعرض الزجاج الأمامي، تدخل الإنتاج المتسلسل في أواخر عام 2025.

- يناير 2025: أطلقت Samsung Display لوحات لوحة القيادة OLED القابلة للثني وشاشات العرض Real Black المرتفعة مع كاميرات تحت اللوحة.

- يناير 2025: عرضت AUO الكابينة الذكية 2025 التي تضم لوحات قيادة Micro LED ولوحات شفافة مثبتة على السقف.

- أكتوبر 2024: شاركت Hyundai Mobis مع Zeiss لتطوير شاشات العرض الهولوغرافية المرتفعة وكشفت شاشات لوحة القيادة القابلة للف للتصميمات الداخلية للمركبات الكهربائية.

نطاق تقرير السوق العالمي للوحة القيادة السيارات

يغطي تقرير سوق لوحة القيادة السيارات أحدث الاتجاهات التي تحول لوحات القيادة في كل من السيارات الشخصية والمركبات التجارية، والعوامل المساهمة في نمو اعتماد نظام المعلومات والترفيه، وتصاميم لوحة القيادة المختلفة، وتأثير قناة مبيعات ما بعد البيع، والاتجاهات حسب البلد، وأحدث التطورات، والحصص السوقية للاعبين العاملين في السوق المدروس. بالإضافة إلى ذلك، التقرير مقسم حسب النوع ونوع المركبة وقناة المبيعات والجغرافيا.

نطاق التقرير يشمل:

| لوحة القيادة الرقمية LCD/TFT |

| لوحة القيادة الهجينة/المزدوجة |

| لوحة القيادة التماثلية التقليدية |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| المُصنِّع الأصلي |

| ما بعد البيع |

| لوحة العرض |

| الإلكترونيات التحكمية ونظام على رقاقة |

| طبقة البرمجيات/واجهة الإنسان والآلة |

| التشذيب الهيكلي وواجهات HVAC |

| أقل من 7 بوصات |

| 7 إلى 11 بوصة |

| أكبر من 11 بوصة |

| LCD |

| OLED / Mini-LED |

| مجموعة متكاملة مع شاشة العرض المرتفع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | لوحة القيادة الرقمية LCD/TFT | |

| لوحة القيادة الهجينة/المزدوجة | ||

| لوحة القيادة التماثلية التقليدية | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب قناة المبيعات | المُصنِّع الأصلي | |

| ما بعد البيع | ||

| حسب المكون | لوحة العرض | |

| الإلكترونيات التحكمية ونظام على رقاقة | ||

| طبقة البرمجيات/واجهة الإنسان والآلة | ||

| التشذيب الهيكلي وواجهات HVAC | ||

| حسب حجم الشاشة | أقل من 7 بوصات | |

| 7 إلى 11 بوصة | ||

| أكبر من 11 بوصة | ||

| حسب التقنية | LCD | |

| OLED / Mini-LED | ||

| مجموعة متكاملة مع شاشة العرض المرتفع | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق لوحة القيادة السيارات؟

حجم سوق لوحة القيادة السيارات هو 12.85 مليون دولار أمريكي في عام 2025، بقيمة متوقعة قدرها 18.46 مليون دولار أمريكي بحلول عام 2030.

أي تقنية لوحة قيادة تحتل أكبر حصة سوقية اليوم؟

لوحات القيادة الرقمية LCD/TFT تقود بـ 64.95% من إيرادات عام 2024، بسبب الإنتاج الناضج والتسعير المناسب.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً للوحات القيادة السيارات؟

تستفيد المنطقة من إنتاج المركبات الكهربائية العالي، وتصنيع الشاشات المحلي المتكامل، واعتماد التقنية القوي، مما يدعم معدل نمو سنوي مركب إقليمي قدره 9.54%.

ما هو الدور الذي يلعبه السوق التكميلي في قطاع لوحة القيادة؟

رغم أنه احتل فقط 11.48% من إيرادات عام 2024، ينمو السوق التكميلي بنسبة 9.66% سنوياً بينما يعيد المالكون تجهيز ميزات الاتصال والمعلومات والترفيه في المركبات المتقادمة.

آخر تحديث للصفحة في: