حجم وحصة سوق وحدة التحكم الإلكترونية للسيارات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

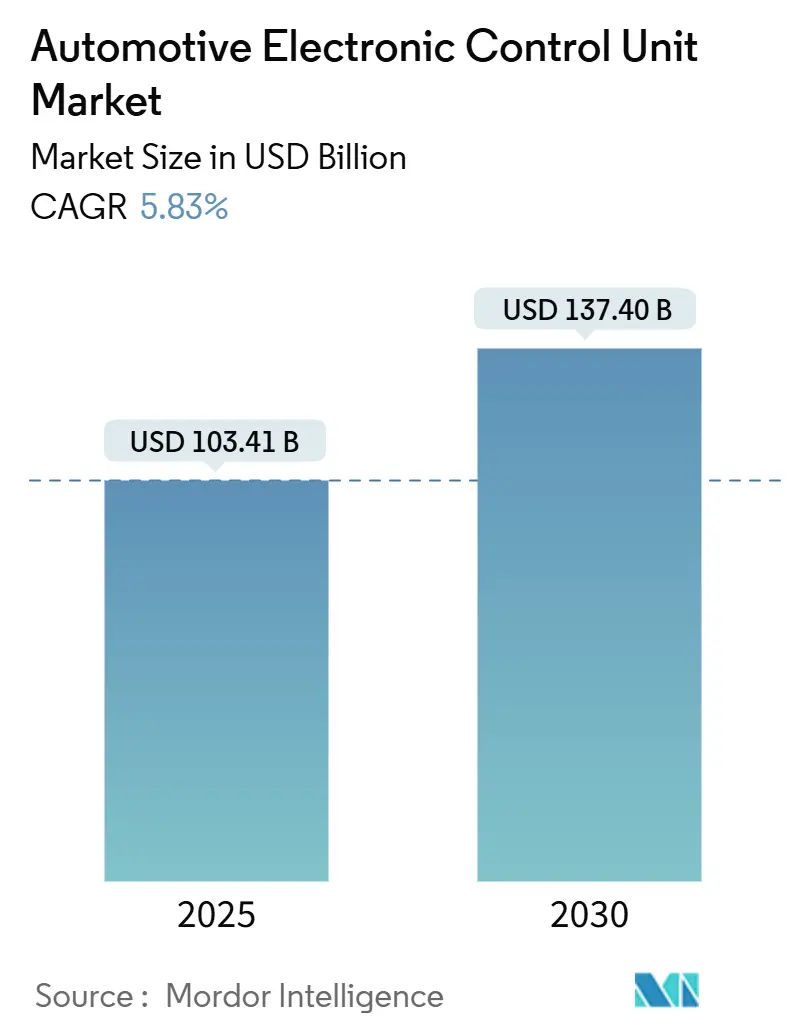

| حجم السوق (2025) | 103.41 مليار دولار أمريكي |

| حجم السوق (2030) | 137.40 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.83% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وحدة التحكم الإلكترونية للسيارات من قبل شركة Mordor Intelligence

يُقدر حجم سوق وحدة التحكم الإلكترونية للسيارات بـ 103.41 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 137.40 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.83% خلال فترة التوقعات (2025-2030). محركات النمو الأساسية هي المواعيد النهائية التنظيمية لأنظمة مساعدة السائق المتقدمة، والكهربة السريعة لأساطيل الركاب والتجارية، والانتقال إلى هياكل المركبات المركزية. تتطلب المركبات الكهربائية التي تعمل بالبطارية عدة نطاقات تحكم جديدة - البطارية، والعاكس، وشاحن السيارة، وإدارة الحرارة، مما يضاعف فاتورة مواد أشباه الموصلات لكل مركبة.

النقاط الرئيسية للتقرير

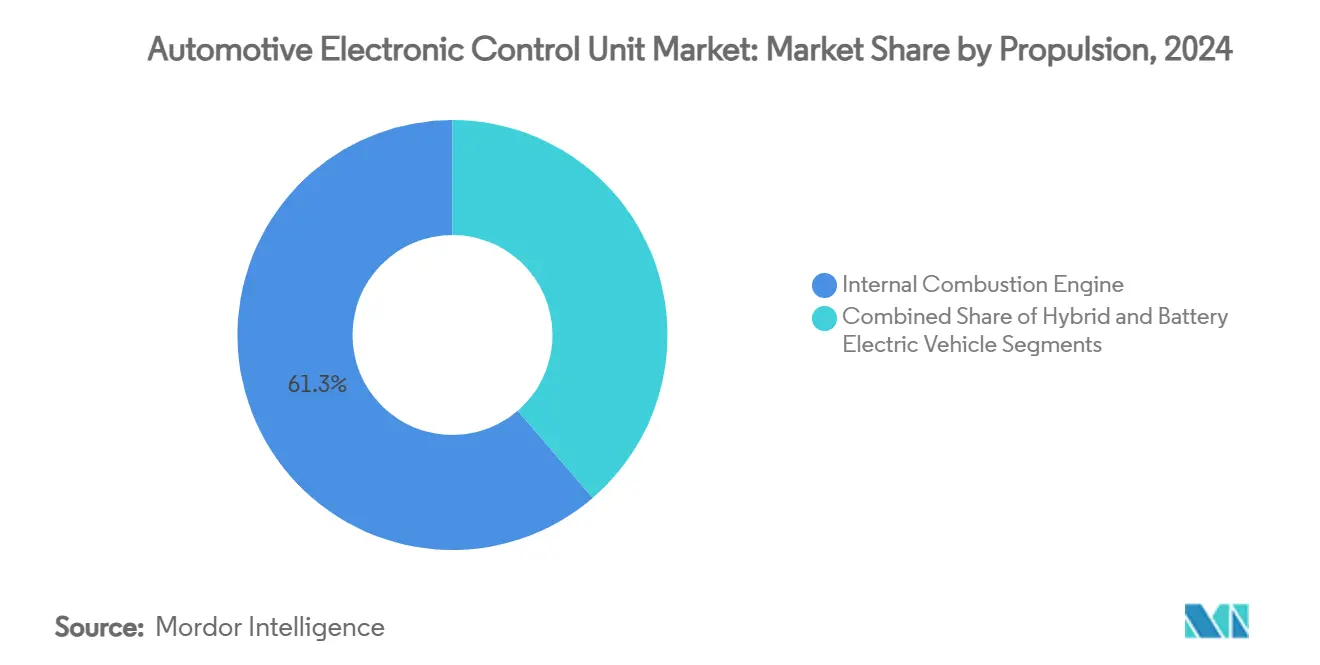

- حسب نوع الدفع، حازت المركبات التي تعمل بمحرك الاحتراق الداخلي على 61.32% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، بينما من المتوقع أن تنمو المركبات الكهربائية التي تعمل بالبطارية بمعدل نمو سنوي مركب قدره 6.63% حتى عام 2030.

- حسب التطبيق، استحوذت أنظمة مجموعة نقل الحركة على 41.38% من حجم سوق وحدة التحكم الإلكترونية للسيارات في عام 2024؛ تتقدم أنظمة ADAS والسلامة بمعدل نمو سنوي مركب قدره 4.31% حتى عام 2030.

- حسب سعة وحدة التحكم الإلكترونية، تصدرت الأجهزة 32 بت بنسبة 54.35% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، بينما تتوسع الأجهزة 64 بت بمعدل نمو سنوي مركب قدره 6.92%.

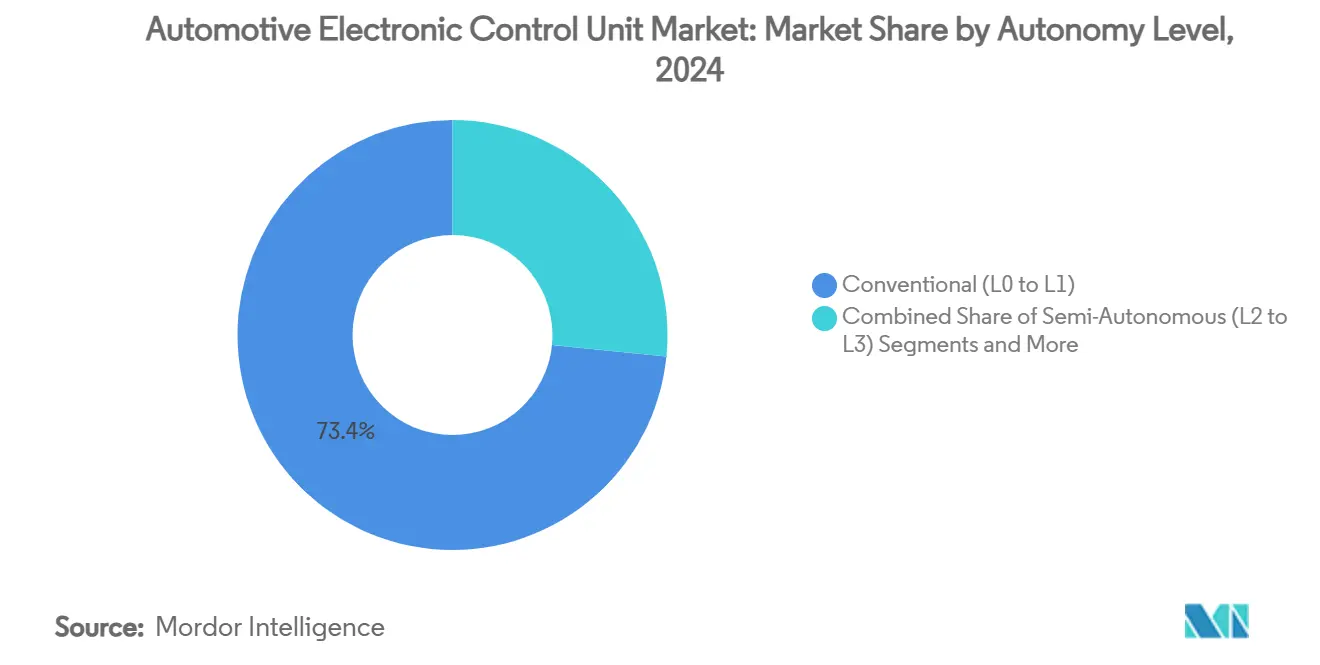

- حسب مستوى الاستقلالية، مثلت المركبات التقليدية L0-L1 نسبة 73.36% من حجم سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، بينما تحقق أنظمة L4-L5 أسرع معدل نمو سنوي مركب قدره 8.35%.

- حسب نوع المركبة، تصدرت السيارات الخاصة بنسبة 68.77% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024؛ بينما تنمو المركبات التجارية بمعدل نمو سنوي مركب قدره 5.81%.

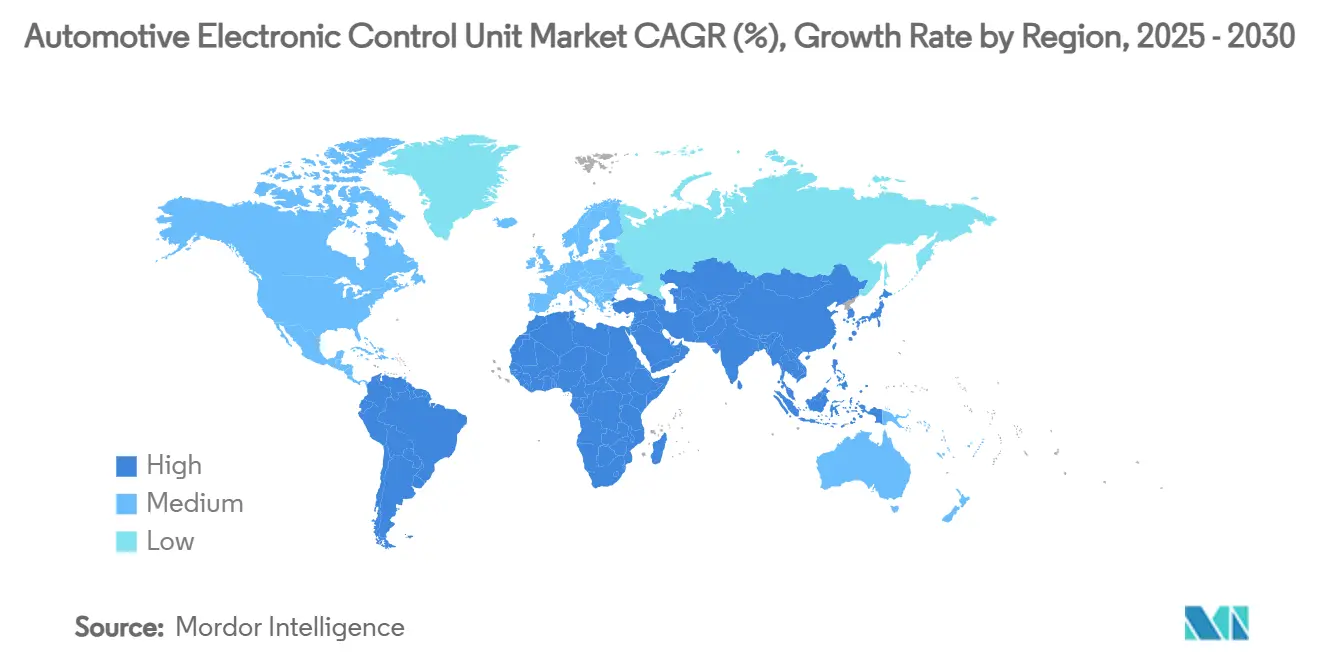

- جغرافياً، استحوذت منطقة آسيا والمحيط الهادئ على 48.71% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024؛ بينما تتوسع أيضاً بمعدل نمو سنوي مركب قوي قدره 7.83% حتى عام 2030.

الاتجاهات والرؤى العالمية لسوق وحدة التحكم الإلكترونية للسيارات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موجة الكهربة ترفع عدد وحدات التحكم الإلكترونية | +1.8% | عالمياً، بقيادة الصين وأوروبا | المدى المتوسط (2-4 سنوات) |

| تفويضات ADAS في الولايات المتحدة والاتحاد الأوروبي والصين | +1.2% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| الهياكل الكهربائية/الإلكترونية المركزية/المنطقية | +0.9% | عالمياً، اعتماد مبكر في القطاعات المتميزة | المدى الطويل (≥ 4 سنوات) |

| انخفاض سريع في تكاليف أشباه الموصلات | +0.7% | عالمياً، متسارع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| قدرة التحديث الآمن عبر الهواء | +0.5% | عالمياً، تركيز تنظيمي في الاتحاد الأوروبي والولايات المتحدة | المدى القصير (≤ 2 سنة) |

| كهربة المعدات الثقيلة وخارج الطرق السريعة | +0.4% | الصين، أمريكا الشمالية، أوروبا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

موجة الكهربة ترفع عدد وحدات التحكم الإلكترونية لكل مركبة

تقدم مجموعات نقل الحركة الكهربائية التي تعمل بالبطارية وحدات تحكم مخصصة لإدارة البطارية، ومنطق العاكس، وتفاوض الشحن، والكبح التجديدي. تضيف كل وظيفة عبء معالجة لم تتطلبه منصات الاحتراق التقليدية أبداً، مما يرفع إنفاق أشباه الموصلات لكل مركبة من 420 دولار أمريكي في عام 2019 إلى 1,350 دولار أمريكي متوقع بحلول عام 2030.[1]"توقعات طلب أشباه الموصلات للمركبات الكهربائية،" NITI Aayog، niti.gov.in التكوينات الهجينة تضخم تعقيد التكامل لأن الخوارزميات يجب أن تنسق مصدرين للدفع بسلاسة. تشير شركة Cummins إلى أن وحدات التحكم الإلكترونية لمجموعة نقل الحركة تحسن أنظمة الديزل والهيدروجين والغاز الطبيعي والكهربائية بالكامل، وهي معاينة لكيف ستحافظ استراتيجيات الوقود المتنوعة على ارتفاع عدد وحدات التحكم الإلكترونية. وبالتالي، يكسب سوق وحدة التحكم الإلكترونية للسيارات حجماً إضافياً في كل مرة تطلق فيها شركة تصنيع معدات أصلية برنامجاً جديداً للمركبات الكهربائية التي تعمل بالبطارية أو خلايا الوقود.

تفويضات ADAS في الولايات المتحدة والاتحاد الأوروبي والصين تعزز الطلب

فعّل الاتحاد الأوروبي لائحة السلامة العامة المنقحة في يوليو 2024، مما يلزم كل سيارة جديدة بالشحن مع مساعدة السرعة الذكية، والكبح الطارئ المستقل، واكتشاف الرجوع للخلف. وصل انتشار المستوى الثاني في الصين إلى 42.4% من مبيعات السيارات الخاصة الجديدة في النصف الأول من عام 2024 تحت قواعد المركبات المتصلة الذكية، وتتقدم NHTSA بأحكام ADAS مماثلة لأمريكا الشمالية. كل تفويض يحتاج إلى وحدة تحكم عالية الموثوقية قادرة على دمج المستشعرات في الوقت الفعلي وتشخيص السلامة الوظيفية. الزيادة الحجمية الناتجة تغذي مباشرة سوق وحدة التحكم الإلكترونية للسيارات.

الهياكل الكهربائية/الإلكترونية المركزية/المنطقية تحتاج إلى وحدات تحكم إلكترونية عالية الأداء

تنتقل شركات تصنيع المعدات الأصلية من أكثر من 100 صندوق موزع إلى 20-30 وحدة تحكم منطقية تحكم أنظمة فرعية متعددة، مما يقلل الوزن وتكلفة الأسلاك. 2% فقط من المركبات استخدمت تخطيطات منطقية في عام 2024، لكن الاعتماد سيرتفع إلى 38% بحلول عام 2034. منصة S32 CoreRide من NXP تدمج شبكة إيثرنت متعددة الجيجابايت، وجزيرة السلامة الوظيفية، ومعالجة النطاق على لوحة واحدة لمعالجة هذا التحول. مع استمرار توحيد النطاق، يجب على كل وحدة تحكم إلكترونية متبقية التعامل مع أحمال حوسبية أعلى بكثير، مما يزيد متوسط أسعار البيع ويوسع إمكانات الإيرادات داخل سوق وحدة التحكم الإلكترونية للسيارات.

قدرة التحديث الآمن عبر الهواء تصبح معيار المصادر

تنفذ لوائح الأمم المتحدة 155 و156 إدارة الأمن السيبراني الإلزامية وحوكمة تحديث البرامج لكل نموذج جديد يُطلق في الأسواق التي تتبنى قواعد UNECE. تدير HARMAN بالفعل برامج التحديث عبر الهواء لأكثر من 35 مليون مركبة وتشير إلى تقليل حجم الملفات بنسبة تصل إلى 97% عبر تقنية دلتا الذكية. تنظر شركات تصنيع المعدات الأصلية إلى OTA كرافعة تجنب تكلفة متعددة المليارات لأنها تلغي العديد من ورش استدعاء السلامة. وبالتالي، تنص عقود الجوائز بشكل متزايد على التمهيد الآمن وتشفير البيانات المخزنة ومكدسات OTA، مما يدفع الموردين لدمج هذه الميزات في الجيل التالي من وحدات التحكم الإلكترونية ويحافظ على النمو في سوق وحدة التحكم الإلكترونية للسيارات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات إمداد الرقاقات العالمية | -1.1% | عالمياً، حاد في العقد الخاصة بالسيارات | المدى القصير (≤ 2 سنة) |

| إحجام شركات تصنيع المعدات الأصلية عن التنازل عن السيطرة على البيانات للمستوى الأول | -0.8% | عالمياً، واضح في القطاعات المتميزة | المدى المتوسط (2-4 سنوات) |

| تعقيد تكامل البرامج والأجهزة | -0.6% | عالمياً، مضخم في هياكل المركبات المتقدمة | المدى المتوسط (2-4 سنوات) |

| قوانين الحق في الإصلاح الناشئة | -0.4% | أمريكا الشمالية، أوروبا، إنفاذ انتقائي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات إمداد الرقاقات العالمية

لا تزال وحدات التحكم الإلكترونية للسيارات تعتمد على تقنية العملية الناضجة 90 نانومتر والأكبر، وهي فئة عقدة حيث القدرة العالمية للرقاقة ضيقة بشكل مزمن. تقدر VDA أن طلب أشباه الموصلات من صانعي السيارات سيتضاعف ثلاث مرات بحلول عام 2030 بينما ترتفع حصتهم من إجمالي إنتاج الرقاقة فقط من 8% إلى 14%. لا يمكن للموردين تحويل خطوط المصانع بسهولة إلى عقد الحافة الخلفية، لذا تستمر النقص حتى مع تحسن إمداد الحافة الرائدة. تروج سيمنز للتحقق القائم على النموذج الذي يسمح لفرق البرامج بتصديق كود وحدة التحكم الإلكترونية قبل وصول السيليكون، مما يعزل البرامج إلى حد ما عن نقص الرقاقة الفيزيائية. ومع ذلك، يمكن للنقص أن يؤخر إطلاق المركبات بأكملها، مما يخفض النسب المئوية من معدل النمو السنوي المركب لسوق وحدة التحكم الإلكترونية للسيارات.

إحجام شركات تصنيع المعدات الأصلية عن التنازل عن السيطرة على البيانات للمستوى الأول

بيانات المركبة تدعم الصيانة التنبؤية والتأمين القائم على الاستخدام والاشتراكات داخل السيارة. لذلك تحمي شركات تصنيع المعدات الأصلية الوصول، مما يعقد التكامل للموردين الذين يبنون وحدات تحكم إلكترونية مستقلة. في الولايات المتحدة، يسعى قانون REPAIR لعام 2025 ثنائي الحزب لضمان وصول المصلحين المستقلين إلى معلومات التشخيص التي تسيطر عليها الشركات المصنعة منذ فترة طويلة. تفرض لائحة أوروبا 715/2007 بالفعل شفافية مماثلة، لكن التنفيذ غالباً ما يبقى جزئياً. حتى توضح الحوكمة من يمكنه قراءة وكتابة بيانات المركبة، يمكن أن تتباطأ وتيرة إحلال المنصات الموحدة للهياكل القديمة، مما يقيد الارتفاع لسوق وحدة التحكم الإلكترونية للسيارات.

تحليل القطاعات

حسب نوع الدفع: الكهربة تقود التعقيد المعماري

حتى لو احتفظت منصات الاحتراق الداخلي بـ 61.32% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، أضافت المركبات الكهربائية التي تعمل بالبطارية أسرع معدل نمو سنوي مركب قدره 6.63% بين عامي 2025 و2030. قطاعات المعدات الثقيلة تعزز الاتجاه: قفزت تسجيلات الشاحنات الكهربائية العالمية بنحو 80% في عام 2024، مع إطلاق الصين لأكثر من 430 نموذج للمعدات الثقيلة الكهربائية التي تعمل بالبطارية. تؤكد شركة Cummins على البرامج الثابتة للتحكم المرنة التي يمكنها التكيف من الديزل إلى الهيدروجين إلى حزم البطاريات الكاملة، مما يوضح كيف يزيد تنوع الدفع من تعقيد الكود وإجمالي طلب وحدة التحكم الإلكترونية.[2]"وحدات التحكم في مجموعة نقل الحركة للوقود البديل،" شركة Cummins Inc.، cummins.com

في المقابل، تستمر منصات الاحتراق في وضع طلبات كبيرة لوحدات إدارة المحرك لأن قواعد الانبعاثات تشتد كل سنة نموذجية. Euro 7، المنشور في عام 2024، يفرض مراقبة على متن المركبة لمرشحات الجسيمات ومتانة البطارية، مما يضيف قنوات تشخيص جديدة إلى وحدات التحكم الإلكترونية الحالية لمجموعة نقل الحركة. لذلك تواجه شركات تصنيع المعدات الأصلية استراتيجية منصة مزدوجة خلال العقد: الحفاظ على ضوابط احتراق قوية مع إضافة إلكترونيات إضافية لبرامج الهجين والمركبات الكهربائية الخالصة. يدعم هذا التوتر إيرادات إضافية ثابتة لسوق وحدة التحكم الإلكترونية للسيارات حتى مع تباعد هياكل مجموعة نقل الحركة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: أنظمة السلامة تقود الابتكار بينما تهيمن مجموعات نقل الحركة على الحجم

ولدت وحدات تحكم مجموعة نقل الحركة 41.38% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024 لأن كل مركبة - احتراق، هجين، أو كهربائية بالكامل - لا تزال تحتاج إلى إدارة عزم الدوران والحرارة والطاقة. وحدات تحكم ADAS والسلامة، مع ذلك، تتوسع بمعدل نمو سنوي مركب قدره 4.31%، مما يجعلها الرائد الابتكاري لسوق وحدة التحكم الإلكترونية للسيارات. لائحة السلامة العامة الأوروبية وإرشادات الصين للاتصال الذكي تتطلب ميزات مثل الكبح الطارئ التلقائي وكاميرات مراقبة السائق ومساعدة السرعة الذكية، كل منها يعتمد على وحدات تحكم دقيقة مخصصة عالية النطاق الترددي. مع هجرة الليدار والرادار إلى مستويات أسعار أدنى، تنمو أحمال دمج المستشعرات، مما يكثف الطلب على معالجات متعددة النواة 64 بت.

توضح أنظمة الهيكل والراحة والإضاءة الفرعية كيف تتطور النطاقات القديمة؛ وحدات التحكم المنطقية الآن تحل محل صناديق منفصلة متعددة للنوافذ ونظام التدفئة والتهوية وتكييف الهواء ومحركات المقاعد. تبقى الترفيه والاتصالات عن بُعد أصغر شريحة، لكن خدمات OTA ونماذج الاشتراك تجبر شركات تصنيع المعدات الأصلية على ترقية وحدات الرأس إلى نظم على رقاقة فئة الجيجاهرتز. الدفع المشترك من تنظيم السلامة وإيرادات الخدمة الرقمية يعطي سوق وحدة التحكم الإلكترونية للسيارات مساحة رأسية مستمرة حتى بعد تشبع مجموعة نقل الحركة.

حسب سعة وحدة التحكم الإلكترونية: هجرة 64 بت تتسارع رغم هيمنة 32 بت

بينما استحوذت هياكل 32 بت على 54.35% قوية من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، تتسارع الأجهزة 64 بت بمعدل نمو سنوي مركب قدره 6.92%، مما يعكس قفزة الحوسبة المطلوبة لدمج المستشعرات واستنتاج الذكاء الاصطناعي. تنمو حصة سوق وحدة التحكم الإلكترونية للسيارات للتصاميم 64 بت كلما طرحت شركات تصنيع المعدات الأصلية وحدات تحكم منطقية أو نطاق لأن هذه التصاميم تجمع أحمال عمل متعددة مصنفة للسلامة الوظيفية تحت معالج واحد متعدد الأغراض. تدمج عائلة وحدة التحكم الدقيقة S32K5 16 نانومتر من NXP ذاكرة MRAM مدمجة لكتابات أسرع بـ 15 مرة من فلاش NOR، مما يتيح التصحيح في الوقت الفعلي عبر الهواء بدون توقف. خط AURIX RISC-V الجديد من Infineon يظهر شهية الصناعة لمجموعات التعليمات المفتوحة التي يمكنها تخصيص خطوط أنابيب الحوسبة لجر المركبات الكهربائية أو رياضيات القيادة الآلية.[3]"إطلاق وحدة التحكم الدقيقة AURIX RISC-V،" شركة Infineon Technologies AG، infineon.com

تستمر وحدات 16 بت القديمة في المحركات الحساسة للتكلفة مثل محركات المساحات ومشدات حزام الأمان، لكن نمو الكود للتشخيص والأمن السيبراني يجبر هذه العقد ببطء للأعلى. حتى وحدات التحكم الدقيقة المبتدئة تدمج الآن CAN-FD وLIN وEthernet، ميزات تغمر مساحة رأس النوى 8 أو 16 بت. وبالتالي، يبقى زخم الهجرة بقوة لصالح الأجهزة ذات عمق البت الأعلى، مما يعزز أطروحة التوسع طويل المدى لسوق وحدة التحكم الإلكترونية للسيارات.

حسب مستوى الاستقلالية: أنظمة L4-L5 تقود النمو المتميز

استحوذت منصات L0-L1 التقليدية على 73.36% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، لكن مكدسات L4-L5 متوقعة أن ترتفع بمعدل نمو سنوي مركب قدره 8.35% حتى عام 2030. كل خطوة للأعلى على سلم SAE تضخم الحمل الحاسوبي بشكل أسي، خاصة لخوارزميات الإدراك وتخطيط المسار. الصين تظهر بالفعل مقياس المتبني المبكر: أنظمة المستوى الثاني استحوذت على 42.4% من مبيعات السيارات الخاصة في النصف الأول من عام 2024، مما يعد المشترين لمستويات استقلالية أعلى.

لائحة UNECE 171، الفعالة في سبتمبر 2024، توحد متطلبات سلامة مساعد الطريق السريع، مما يجبر تكرار وحدة التحكم واستراتيجيات الاحتياط القوية. الموردون، لذلك، يستثمرون في منصات أجهزة قابلة للتطوير يمكنها الامتداد من مساعدة السائق المستوى 2+ إلى روبوتاكسي المستوى 4 الكامل داخل نفس مكدس البرامج. وحدات التحكم عالية الهامش هذه ترفع كل من متوسط سعر البيع والمحتوى لكل مركبة، مما يدعم الإيرادات عبر سوق وحدة التحكم الإلكترونية للسيارات.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: المركبات التجارية تقود ابتكار الكهربة

استحوذت السيارات الخاصة على 68.77% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، لكن الشاحنات متوسطة وثقيلة الحمولة هي مختبر الأنظمة المتقدمة عالية الفولتية. يقدر تحالف الشحن النظيف أن الكهربة الكاملة لأسطول الشاحنات الأمريكي يتطلب 620 مليار دولار أمريكي في أجهزة الشحن و370 مليار دولار أمريكي في تعزيز الشبكة، مما يشير إلى مجموعة إلكترونيات ضخمة قابلة للعنونة.

مستويات الفولتية في الشاحنات الثقيلة يمكن أن تصل إلى 48 فولت للأحمال المساعدة و800 فولت للجر بحلول عام 2030، كل منها يتطلب وحدات تحكم مراقبة وعزل أمان مخصصة. عقد ZF للكبح بالسلك البالغ 5 ملايين وحدة يشير إلى كيف تحل الوحدات الميكاترونية محل الهوائيات، مع وحدات التحكم الإلكترونية ثنائية القناة التي تلبي متطلبات ISO 26262 ASIL-D. مع توسع الأساطيل التجارية بمعدل نمو سنوي مركب قدره 5.81% تسعى لتوفير إجمالي تكلفة الملكية والامتثال للانبعاثات، طلبها على وحدات تحكم قوية عالية القوة يغذي قيمة إضافية في سوق وحدة التحكم الإلكترونية للسيارات.

التحليل الجغرافي

رسخت منطقة آسيا والمحيط الهادئ 48.71% من حصة سوق وحدة التحكم الإلكترونية للسيارات في عام 2024، بفضل خارطة طريق الصين للمركبات المتصلة الذكية ومزايا سلسلة التوريد لأشباه الموصلات المحلية العميقة، متوسعة بمعدل نمو سنوي مركب قدره 7.83%. انتشار المستوى الثاني فوق 40% يؤكد مدى سرعة تبني المنطقة لنطاقات تحكم جديدة، وأطلقت شركات تصنيع المعدات الأصلية الصينية أكثر من 430 نموذج شاحنة كهربائية تعمل بالبطارية في عام 2024 وحده. أضافت اليابان وكوريا الجنوبية زخماً مع تشريع القيادة المستقلة الموحد، بينما يضع نظام الحافز المرتبط بالإنتاج في الهند البلد كمركز تصنيع إلكترونيات مستقبلي. إجمالياً، هذه البرامج تضمن خط أنابيب كثيف من عقود وحدة التحكم الإلكترونية، مما يؤمن ريادة آسيا والمحيط الهادئ داخل سوق وحدة التحكم الإلكترونية للسيارات.

تتبع أوروبا كأصرم واضع قواعد. Euro 7، المنشور في مايو 2024، يطبق مقاييس متانة البطارية فوق حدود الانبعاثات الأساسية، مطالباً بوحدات تحكم مجموعة نقل حركة أكثر تعقيداً. لائحة السلامة العامة تفرض في الوقت نفسه مساعدة السرعة الذكية وكاميرات الرجوع للخلف وأنظمة مراقبة السائق في جميع المركبات الخفيفة. لتوطين إمداد الرقاقة، مدد بنك الاستثمار الأوروبي قرضاً بقيمة مليار يورو لـ NXP للبحث والتطوير في رادار السيارات ومعالجات 5 نانومتر. استجابت كونتيننتال بإضافة 700 مرجع جديد لإدارة المحرك لسوق قطع الغيار، مما يوضح كيف يستثمر الموردون الأوروبيون التغيير التنظيمي. هذه العوامل تضع أوروبا لمكاسب حصة ثابتة في سوق وحدة التحكم الإلكترونية للسيارات.

تعتمد أمريكا الشمالية على الحوافز المالية لسد الفجوات التكنولوجية. حصلت بوش على ما يصل إلى 225 مليون دولار أمريكي من قانون الرقائق الأمريكي لبناء رقاقات كربيد السيليكون لمجموعات نقل الحركة الكهربائية، وخطة EPA للمرحلة الثالثة لغازات الدفيئة تلزم شركات تصنيع المعدات الأصلية بخفض انبعاثات الشاحنات الثقيلة بدءاً من عام 2027. يقترح قانون REPAIR بيانات تشخيص مفتوحة لتعزيز الخدمة المستقلة، مما يؤثر على كيفية تقسيم برامج وحدة التحكم الإلكترونية بين شركات تصنيع المعدات الأصلية ولاعبي ما بعد البيع. ستنفق NXP وVIS في الوقت نفسه 7.8 مليار دولار أمريكي على مصنع 300 مم في سنغافورة - يبدأ الإنتاج في 2027 - لضمان مرونة الإمداد الإقليمي لطلب سوق وحدة التحكم الإلكترونية للسيارات المستقبلي.

المشهد التنافسي

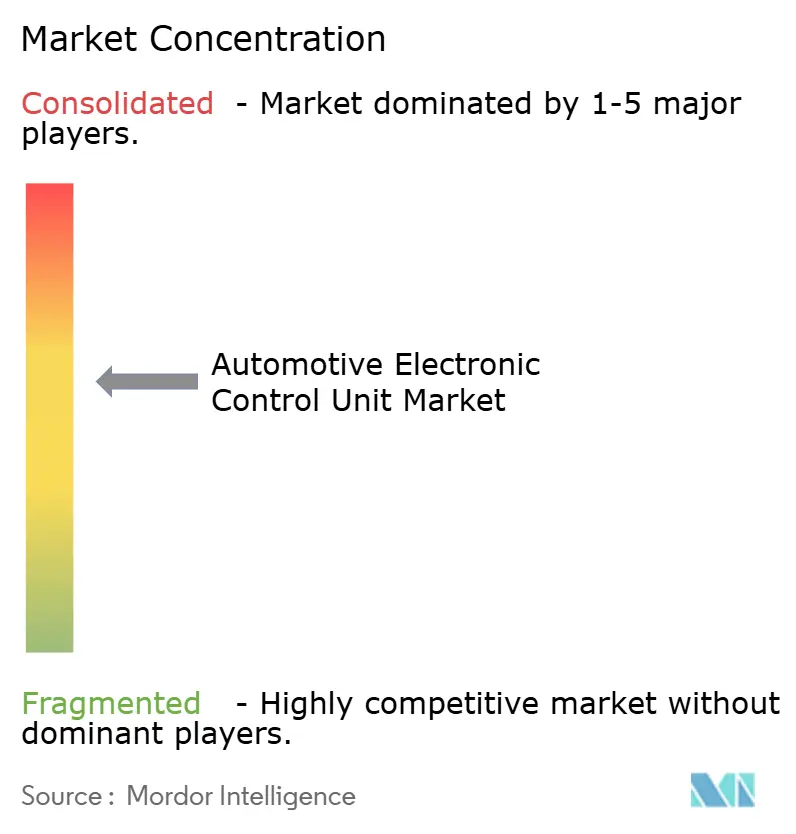

يبقى القطاع مركزاً بشكل معتدل. Infineon هي واحدة من اللاعبين العالميين الرئيسيين في قطاع وحدة التحكم الدقيقة للسيارات في عام 2024، مستفيدة من ملكية فكرية داخلية للأمان وريادة إدارة الطاقة. تحتفظ NXP وRenesas وBosch وContinental بخطوط أنابيب فوز التصميم طويلة المدى، لكن متخصصي البرامج يدخلون عبر عقود وحدة تحكم النطاق مع تحول الهياكل المنطقية للقيمة نحو الحوسبة عالية المستوى. موردو الأجهزة يتحوطون بتشكيل تحالفات النظام البيئي: هندسة بوش تعمل مع EDAG على هندسة أنظمة المركبة الكاملة، وDENSO تشارك مع ROHM على أشباه الموصلات واسعة النطاق.

التمييز التكنولوجي يتركز الآن على تدفقات عمل التحديث الآمن ومسرعات الذكاء الاصطناعي. CoreRide من NXP يجمع مفتاح إيثرنت جيجابت وجزيرة السلامة الوظيفية ومصفوفة بوابة الطاقة على قالب واحد، بينما إطلاق RISC-V من Infineon يعد بانفتاح سلسلة الأدوات غير المتاح سابقاً في وحدات التحكم الدقيقة للسلامة. كفاءة الامتثال هي مميز ثانٍ. يجب على الموردين إظهار موافقة نوع الأمن السيبراني UNECE للبقاء في قوائم مناقصة شركات تصنيع المعدات الأصلية، مما يحول عمليات تدقيق الشهادات إلى حراس بوابة للوصول للسوق.

تنشأ فرص المساحة البيضاء في كهربة المعدات الثقيلة، حيث أحجام السيارات الخاصة التقليدية لا تحدد الهياكل. فوز ZF بالكبح بالسلك ومنصة التحكم المحايدة للوقود من Cummins كلاهما يظهر تحرك المستوى الأول ما وراء وحدات التحكم الإلكترونية للمحرك التقليدية إلى الميكاترونيك عالي القيمة. الشركات الناشئة التي تبني تصاميم مرجعية منطقية تحصل أيضاً على ترشيحات سلسلة، مما يرفع الكثافة التنافسية ويدفع الشركات الراسخة لتسريع خطط هجرة محددة بالبرامج داخل سوق وحدة التحكم الإلكترونية للسيارات.

قادة صناعة وحدة التحكم الإلكترونية للسيارات

-

شركة روبرت بوش المحدودة

-

شركة كونتيننتال

-

شركة ZF Friedrichshafen

-

شركة DENSO

-

شركة Aptiv PLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- مارس 2025: قدمت Infineon أول عائلة وحدة تحكم دقيقة RISC-V للسيارات تحت علامة AURIX، تستهدف المنصات المنطقية والمستقلة.

- مارس 2025: أطلقت NXP خط وحدة التحكم الدقيقة S32K5 16 نانومتر المتميز بذاكرة MRAM مدمجة للتحديثات السريعة عبر الهواء.

- مارس 2025: وسعت Hyundai Mobis إنتاج أشباه الموصلات لمكونات المركبات الكهربائية، منشئة فريق رقاقة من 300 شخص ومختبر وادي السيليكون.

- ديسمبر 2024: حصلت بوش على ما يصل إلى 225 مليون دولار أمريكي من وزارة التجارة الأمريكية لإنتاج أشباه موصلات طاقة كربيد السيليكون في كاليفورنيا.

نطاق تقرير سوق وحدة التحكم الإلكترونية للسيارات العالمي

وحدة التحكم الإلكترونية للسيارات هي عائلة من أنظمة الحاسوب التي تتحكم وتحافظ على كامل الأنظمة الإلكترونية والكهربائية والميكانيكية للمركبة. وظائف السيارات التي تتراوح من حركة النوافذ إلى كمية خليط الهواء والوقود المطلوبة لكل أسطوانة محرك لها نظام وحدة تحكم إلكترونية مدمج معها، والذي يتم تسجيله وتحليله وتخزينه في وحدة التحكم الدقيقة.

يغطي نطاق التقرير التقسيم القائم على الدفع والتطبيق ووحدة التحكم الإلكترونية والاستقلالية والمركبة والجغرافيا. حسب نوع الدفع، يتم تقسيم السوق إلى محرك الاحتراق الداخلي والهجين والمركبات الكهربائية التي تعمل بالبطارية.

حسب نوع التطبيق، يتم تقسيم السوق إلى أنظمة ADAS والسلامة، ونظام التحكم في الهيكل والراحة، ونظام الترفيه والاتصال، ونظام مجموعة نقل الحركة. حسب نوع وحدة التحكم الإلكترونية، يتم تقسيم السوق إلى وحدة تحكم إلكترونية 16 بت، ووحدة تحكم إلكترونية 32 بت، ووحدة تحكم إلكترونية 64 بت.

حسب النوع المستقل، يتم تقسيم السوق إلى المركبة التقليدية والمركبة شبه المستقلة والمركبات المستقلة. حسب نوع المركبة، يتم تقسيم السوق إلى السيارات الخاصة والمركبات التجارية. جغرافياً، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس القيمة (مليار دولار أمريكي).

| محرك الاحتراق الداخلي |

| هجين |

| مركبة كهربائية تعمل بالبطارية |

| أنظمة ADAS والسلامة |

| أنظمة التحكم في الهيكل والراحة |

| أنظمة الترفيه والاتصال |

| أنظمة مجموعة نقل الحركة |

| وحدة تحكم إلكترونية 16 بت |

| وحدة تحكم إلكترونية 32 بت |

| وحدة تحكم إلكترونية 64 بت |

| التقليدي (L0-L1) |

| شبه مستقل (L2-L3) |

| مستقل (L4-L5) |

| سيارة خاصة |

| مركبة تجارية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب الدفع | محرك الاحتراق الداخلي | |

| هجين | ||

| مركبة كهربائية تعمل بالبطارية | ||

| حسب التطبيق | أنظمة ADAS والسلامة | |

| أنظمة التحكم في الهيكل والراحة | ||

| أنظمة الترفيه والاتصال | ||

| أنظمة مجموعة نقل الحركة | ||

| حسب سعة وحدة التحكم الإلكترونية | وحدة تحكم إلكترونية 16 بت | |

| وحدة تحكم إلكترونية 32 بت | ||

| وحدة تحكم إلكترونية 64 بت | ||

| حسب مستوى الاستقلالية | التقليدي (L0-L1) | |

| شبه مستقل (L2-L3) | ||

| مستقل (L4-L5) | ||

| حسب نوع المركبة | سيارة خاصة | |

| مركبة تجارية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هي القيمة المتوقعة لسوق وحدة التحكم الإلكترونية للسيارات بحلول عام 2030؟

من المتوقع أن يصل السوق إلى حوالي 137.4 مليار دولار أمريكي في عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 5.83% من خط أساس عام 2025.

أي نوع دفع مركبة ينمو بأسرع وتيرة لطلب وحدة التحكم الإلكترونية؟

المركبات الكهربائية التي تعمل بالبطارية تقود أعلى محتوى وحدة تحكم إلكترونية إضافي، بمعدل نمو سنوي مركب قدره 6.63% حتى عام 2030.

لماذا تكتسب وحدات التحكم الإلكترونية 64 بت شعبية على تصاميم 32 بت؟

الهياكل المنطقية ودمج المستشعرات ووظائف الذكاء الاصطناعي تتطلب المزيد من قوة المعالجة وعرض نطاق الذاكرة، والتي توفرها وحدات التحكم الدقيقة 64 بت.

كيف تؤثر التفويضات التنظيمية على اعتماد وحدة التحكم الإلكترونية؟

قواعد مثل لائحة السلامة العامة للاتحاد الأوروبي وإشعارات الأمن السيبراني UNECE تجبر شركات تصنيع المعدات الأصلية على دمج وحدات تحكم سلامة وأمان إضافية في كل نموذج جديد.

ما المناطق التي تهيمن حالياً على سوق وحدة التحكم الإلكترونية للسيارات؟

تتصدر آسيا والمحيط الهادئ بحصة 48.71%، مدفوعة بسياسات المركبات المتصلة الذكية في الصين والقدرة الواسعة لأشباه الموصلات المحلية.

كيف ستؤثر قيود إمداد الرقاقة على النمو المستقبلي لوحدة التحكم الإلكترونية؟

بينما يمكن للنقص أن يقلم الإنتاج قريب المدى، الطلب الهيكلي لأشباه الموصلات من الكهربة والاستقلالية يحافظ على السوق في مسار نمو طويل المدى.

آخر تحديث للصفحة في: