حجم وحصة سوق شاشات السيارات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

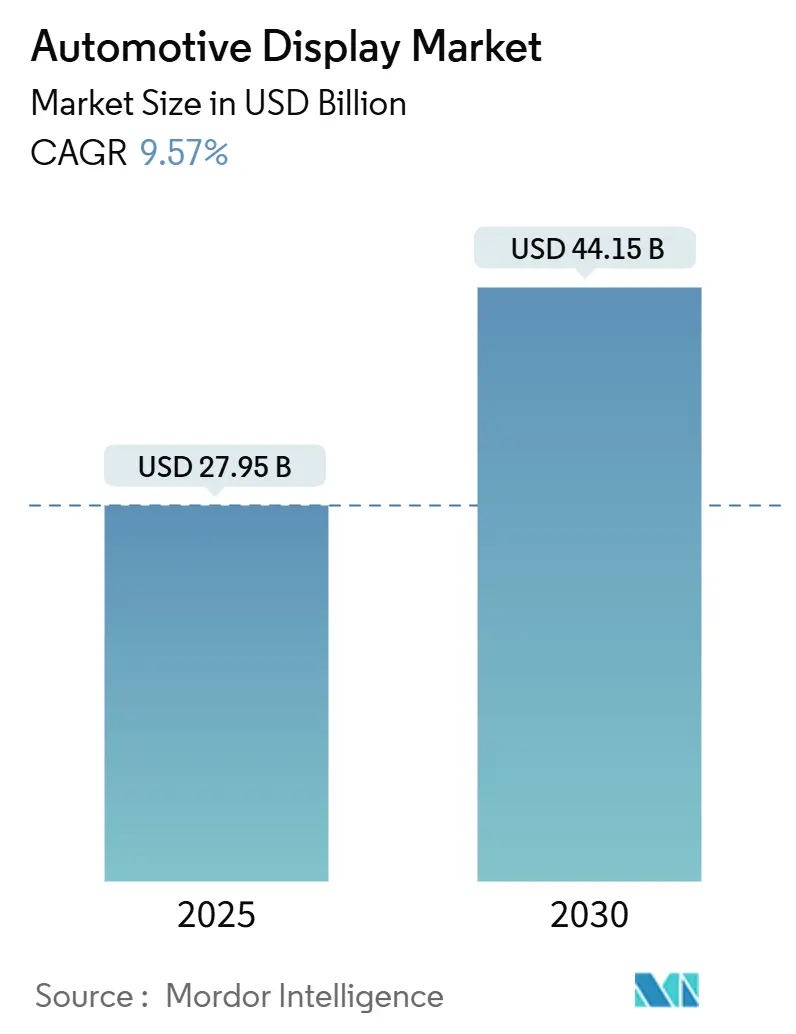

| حجم السوق (2025) | 27.95 مليار دولار أمريكي |

| حجم السوق (2030) | 44.15 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.57% CAGR |

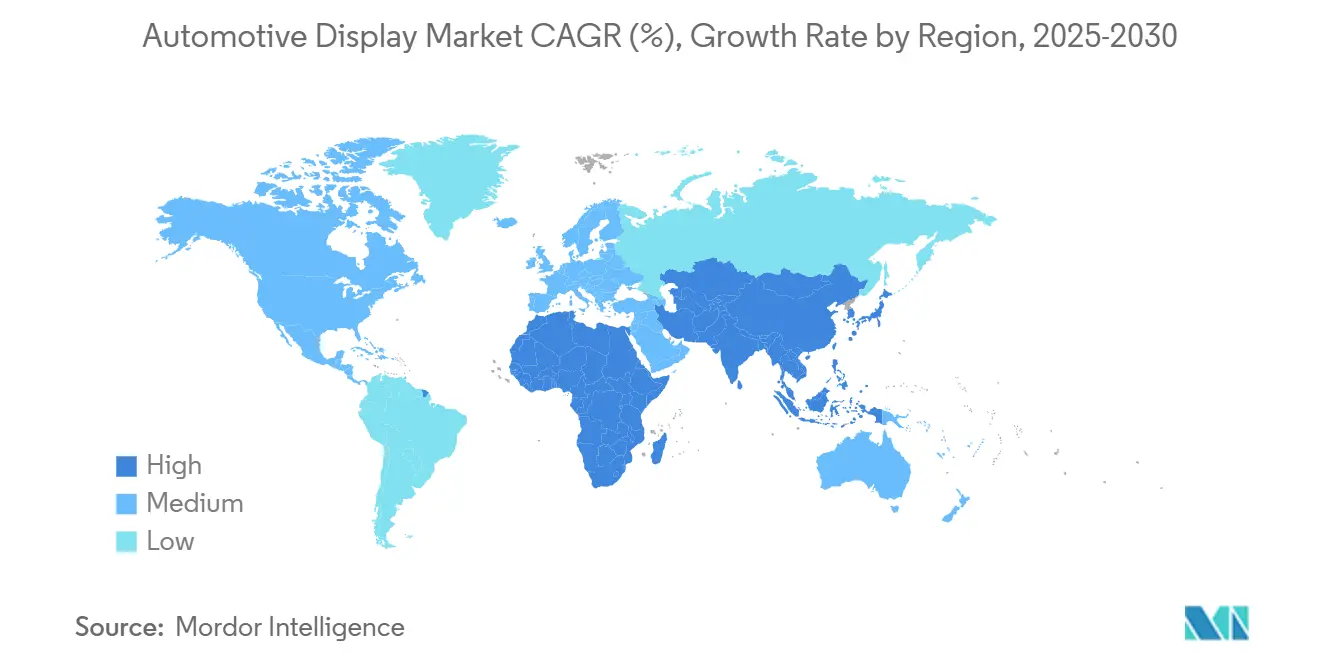

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق شاشات السيارات من قبل مؤسسة موردور إنتليجنس

يبلغ حجم سوق شاشات السيارات 27.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 44.15 مليار دولار أمريكي في عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 9.57% خلال الفترة. إن توسع هياكل المركبات المعرّفة بالبرمجيات، والطلب الأقوى على أنظمة المعلومات والترفيه الغامرة، وارتفاع مستويات أتمتة القيادة يدفع الشاشات من مجرد عروض معلومات بسيطة إلى أصول أساسية لواجهة التفاعل بين الإنسان والآلة (HMI). يقوم صانعو السيارات بدمج مساحة شاشة أكبر لدعم طرح الميزات عبر الإنترنت (OTA)، والتشخيص عن بُعد، والمحتوى القائم على الاشتراك. تستمر وحدات الشاشات البلورية السائلة (LCD) عالية السطوع في هيمنتها على الإنتاج الكمي بفضل سلاسل التوريد الناضجة، بينما تركز بدائل الصمام الثنائي الباعث للضوء العضوي (OLED) ومصابيح LED الصغيرة على التجهيزات المميزة لتبرير أسعار الوحدة الأعلى.

النقاط الرئيسية للتقرير

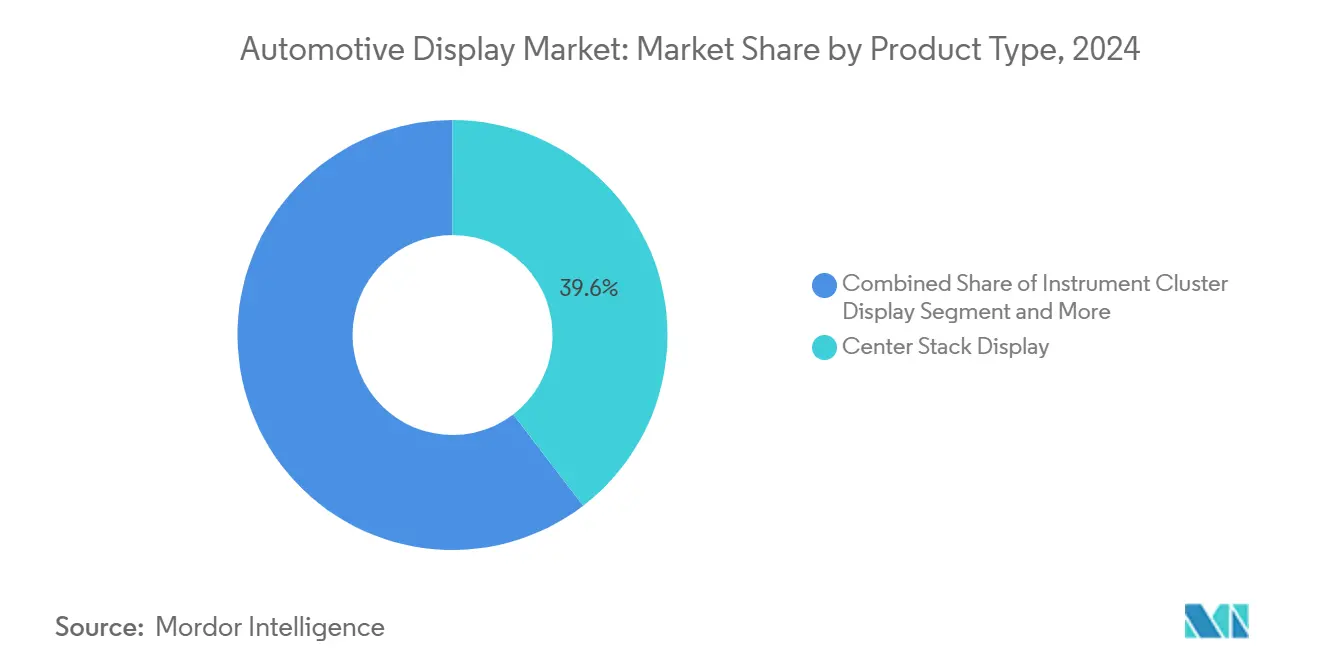

- حسب نوع المنتج، تصدرت شاشات المكدس المركزي بحصة إيرادات قدرها 39.61% في عام 2024، بينما سجلت شاشات العرض المرتفعة (HUDs) أسرع معدل نمو سنوي مركب متوقع عند 10.14% حتى عام 2030.

- حسب تقنية العرض، احتفظت وحدات LCD بـ 64.05% من المبيعات في عام 2024؛ من المتوقع أن تتوسع تقنية OLED بمعدل نمو سنوي مركب قدره 10.42% حتى عام 2030.

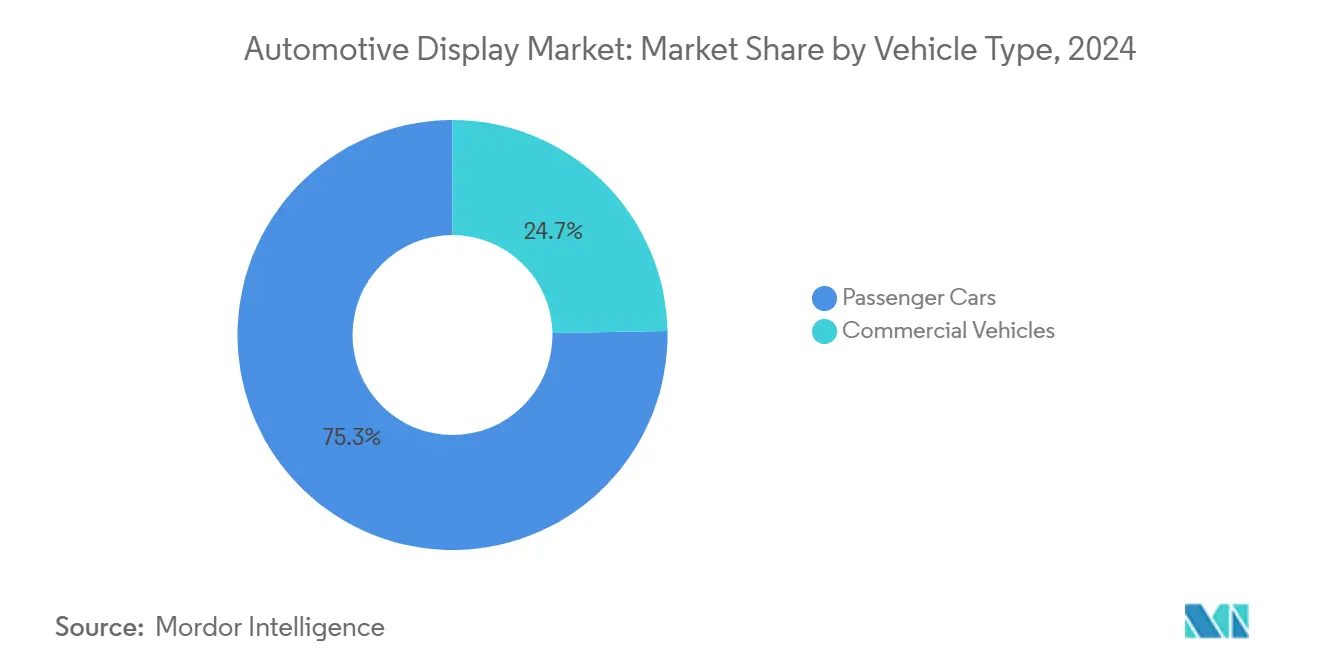

- حسب نوع المركبة، استحوذت سيارات الركاب على 75.31% من الطلب في عام 2024، في حين من المتوقع أن تسجل المركبات التجارية معدل نمو سنوي مركب قدره 11.08% عبر فترة التوقعات.

- حسب حجم الشاشة، شكلت فئة 6-10 بوصات 54.11% من الشحنات في عام 2024؛ من المتوقع أن تنمو الألواح ≥10 بوصات بمعدل نمو سنوي مركب قدره 10.81% حتى عام 2030.

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 45.85% في عام 2024 ومن المقرر أن تسجل أعلى معدل نمو سنوي مركب إقليمي بنسبة 11.77% حتى عام 2030.

اتجاهات ورؤى سوق شاشات السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| احتياجات واجهة التفاعل بين الإنسان والآلة للمركبات المتصلة والكهربائية | +2.3% | عالمي، بقيادة الصين والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| قمرات القيادة الرقمية المتكاملة | +2.1% | عالمي (الأقوى في آسيا والمحيط الهادئ) | متوسط الأجل (2-4 سنوات) |

| دورات تحديث تجربة المستخدم عبر الإنترنت | +1.9% | عالمي، العلامات التجارية المميزة أولاً | طويل الأجل (≥ 4 سنوات) |

| تخفيض تكلفة LCD عالية السطوع | +1.8% | عالمي، المناطق الحساسة للسعر | قصير الأجل (≤ سنتان) |

| اعتماد الشاشة من العمود إلى العمود | +1.5% | النماذج المميزة في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| دفع NCAP لنقاط تشتيت الانتباه في HUD | +1.2% | أوروبا وأمريكا الشمالية | قصير الأجل (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع المركبات المتصلة والكهربائية التي تحتاج إلى واجهة تفاعل أكثر ثراءً

تعقد مجموعة نقل الحركة للمركبات الكهربائية والاتصال المرتبط بالسحابة بين المركبة والطريق والبنية التحتية يتطلب واجهات رسومية تظهر صحة البطارية، وتقديرات المدى القائمة على المسار، ومعاملات V2G (من المركبة إلى الشبكة). تشير هيونداي إلى اهتمام قوي من المشترين بأدوات تخطيط الشحن المدمجة في شاشتها المركزية، مما يبرز الرابط بين الرسوميات البديهية وتقليل قلق المدى.

الطلب المتزايد على قمرات القيادة الرقمية المتكاملة

تدمج منصات قمرة القيادة الموحدة مجموعات الأدوات وأنظمة المعلومات والترفيه وضوابط المناخ في أنظمة تشغيل مشتركة. تدفق مجموعة قمرة القيادة من HARMAN المستندة إلى Linux وAndroid المحتوى عبر المجالات، مما يقلل من تعقيد الإلكترونيات ويخلق مجالاً للتخصيص المدفوع بالذكاء الاصطناعي [1]"نظرة عامة على منصة قمرة القيادة الذكية،" هارمان الدولية، harman.com. يطبق الموردون نمذجة التوأم الرقمي لتقليل وقت إنتاج النماذج الأولية الفيزيائية؛ التصميم القائم على النموذج من فوريسيا يقلص دورات التطوير، ويتماشى مع أهداف صانعي السيارات لوقت طرح البرمجيات في السوق. دعم OTA داخل قمرة القيادة يمكن من إلغاء قفل الميزات بعد البيع، مما يرسخ نماذج الإيرادات المتكررة.

دورات تحديث تجربة المستخدم للمركبة المعرّفة بالبرمجيات عبر الإنترنت

خطوط التكامل المستمر تسمح لصانعي السيارات بتحسين واجهات المستخدم داخل المركبة حتى بعد التسليم. مكدس المركبة المعرّفة بالبرمجيات (SDV) من ماريلي يؤوّل مجالات قمرة القيادة في السحابة، مما يمكن من اختبار الميزات قبل النشر. بيئة AlphaWare من LG Electronics تسمح لصانعي المعدات الأصلية بتخصيص الرسوميات بسرعة، مما يدفع الشاشات نحو هياكل موجهة نحو الخدمة تدعم حزم الاشتراك.

قواعد نقاط تشتيت الانتباه في NCAP تسرّع تركيب HUD

بروتوكول تقييم Euro NCAP يكافئ المركبات التي تقلل الوقت البصري بعيداً عن الطريق؛ صانعو المعدات الأصلية يجيبون بـ HUDs المدعومة بالواقع المعزز التي تعرض السرعة والملاحة وإشارات ADAS مباشرة في خط رؤية السائق [2]"بروتوكول التقييم-القيادة الآمنة،" Euro NCAP، euroncap.com. هيونداي موبيس وزايس يطوران بشكل مشترك بصريات هولوغرافية لتحسين السطوع تحت ضوء الشمس والحفاظ على الرؤية من خلال النظارات الشمسية المستقطبة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات إمداد الزجاج وأشباه الموصلات | -1.8% | عالمي، تعرض عالي في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| التسعير المميز لـ OLEDs بدرجة السيارات | -1.4% | عالمي، الفئات القيمية الأكثر تأثراً | متوسط الأجل (2-4 سنوات) |

| ارتفاع تكاليف امتثال الأمن السيبراني | -1.1% | الاتحاد الأوروبي وأمريكا الشمالية | طويل الأجل (≥ 4 سنوات) |

| مشاكل الموثوقية في الألواح المرنة الكبيرة | -0.9% | الفئات المميزة العالمية | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات إمداد الزجاج وأشباه الموصلات

شهد الكوارتز عالي النقاء وأشباه الموصلات للعقد القديمة نقصاً متقطعاً في 2024-2025، مما كشف عن هشاشة المصادر المركزة. أضرار الأعاصير بمنشآت الكوارتز الرئيسية قيدت إنتاج ركائز الزجاج، بينما التوترات الجيوسياسية حول الغاليوم والجرمانيوم شددت ملفات المخاطر للدوائر المتكاملة لتشغيل الشاشات. الموردون من المستوى الأول الآن يستخدمون مصادر مزدوجة ويُقليمون مخازن الجرد لتعزيز مرونة التوريد.

التسعير المميز لـ OLEDs بدرجة السيارات

معايير التأهيل الصارمة حول دورة درجة الحرارة والعمر الافتراضي تضخم تكاليف OLED للسيارات. استبدال OLED مركزي تالف يمكن أن يتجاوز 15,000 دولار أمريكي، مما يحصر الاعتماد بشكل أساسي على العلامات الفاخرة [3]"تحليل تكلفة استبدال OLED بدرجة السيارات،" إنتر إلكترونيكس، interelectronix.com. تصاميم المكدس المترادف تحسن الإضاءة لكنها تضيف عدد الطبقات، مما يرفع نفقات المواد ويحافظ على فجوات الأسعار مقابل LCDs عالية الجودة سليمة.

تحليل القطاعات

حسب نوع المنتج: انتشار المكدس المركزي مع ارتفاع HUDs

استحوذت وحدات التحكم في المكدس المركزي على 39.61% من الإيرادات في عام 2024، مما يؤكد دورها كمركز قيادة للمركبة. يستفيد القطاع من أحجام الشاشات القابلة للتطوير، والتفاعل الأول باللمس، وتوافق متجر التطبيقات الذي يتماشى مع تحول سوق شاشات السيارات إلى تحقيق الدخل من البرمجيات. تركيب HUD يرتفع بأسرع وتيرة عند معدل نمو سنوي مركب قدره 10.14%، مدعوماً بتشريعات الأمان وطلب المستهلكين على إشارات الملاحة الخالية من النظرات. مجتمعة، كلا خطي الإنتاج يجسدان كيف يدعم سوق شاشات السيارات استراتيجيات تجربة المستخدم المتدرجة-لوحات تحكم شاملة للتفاعل العميق، وإسقاطات الزجاج الأمامي للتنبيهات الحرجة للسائق.

تزايد اعتماد وحدات التحكم في المجال يسمح بإعادة توازن المحتوى بين المجموعات وHUDs وشاشات الركاب. حصلت فيستيون على 2.6 مليار دولار أمريكي في عقود قمرة القيادة خلال عام 2024، العديد منها يجمع أنواع شاشات متعددة في مكدس أجهزة-برمجيات واحد يبسط التحقق ويقصر أوقات الإطلاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية العرض: كمية LCD ناضجة التكلفة، OLED تقود نمو الفئة المميزة

استحوذت وحدات LCD على 64.05% من الشحنات في عام 2024 بفضل المصانع طويلة التأسيس، وانخفاض أسعار ICs التشغيلية، والقائمة المتزايدة من تحسينات Mini LED التي ترفع التباين دون تسعير مميز. لوحات القيادة الموجهة للسوق الواسع، والمجموعات الرقمية، وشاشات الأسطول تستمر في الاعتماد على خارطة طريق التكلفة المتوقعة لـ LCD، مما يضمن بقاء التقنية العمود الفقري لـ HMI للسيارات لنافذة التوقعات.

OLED هي التقنية الأسرع نمواً، متوقع أن تتقدم بمعدل نمو سنوي مركب قدره 10.42% من خلال التركيز على المجموعات المنحنية عالية التباين، والمكادس المركزية المرنة، والمعالجات من عمود إلى عمود التي تطالب بتسعير التجهيزات المميزة. الألواح المعتمدة من Dolby Vision من سامسونغ ديسبلاي تصل الآن إلى قمم تتجاوز 1,500 شمعة، مما يضيق فجوات الرؤية النهارية مقابل LCD ويبرر ترقيات صانعي المعدات الأصلية. نماذج MicroLED الأولية تظهر أيضاً، لكن جدولها التجاري يمتد إلى ما بعد عام 2030، تاركة LCD وOLED لتحديد اختيار التقنية السائدة في الفترة المؤقتة.

حسب نوع المركبة: قوة سيارات الركاب متوازنة مع ارتفاع المركبات التجارية

ولدت سيارات الركاب 75.31% من إيرادات شاشات السيارات في عام 2024، تقدم مضمون بشهية المستهلك العالية لأنظمة المعلومات والترفيه المتصلة، وتخطيطات الشاشة المزدوجة، وشاشات العرض المرتفعة للواقع المعزز. صانعو السيارات يركبون مكادس مركزية أكبر وأكثر إشراقاً كمميزات، بينما خدمات البرمجيات القائمة على الاشتراك تحافظ على تدفق الإيرادات بعد البيع وتعزز حالة العمل للرسوميات الأكثر ثراءً على الإطلاق.

المركبات التجارية، رغم أنها أصغر في الحجم المطلق، في المسار لمعدل نمو سنوي مركب قدره 11.08% حتى عام 2030 حيث تكهرب الأساطيل وتعتمد لوحات قيادة تحسين المسار المدفوع بالسحابة. الشاحنات الكهربائية تحتاج تصور حالة البطارية، وتغذية راجعة للفرملة التجديدية، وتقارير الامتثال التي لا تستطيع المجموعات التناظرية تقديمها. التركيز المتزايد على مراقبة السائق وتحليلات الأمان يوسع أكثر مساحة الشاشة داخل الكبائن، محولاً قمرات القيادة للشاحنات إلى مراكز بيانات تعكس بوابات الأسطول السحابية.

حسب حجم الشاشة: الألواح متوسطة الحجم ترسي الكميات بينما التنسيقات الكبيرة ترتفع

الألواح بين 6 بوصات و10 بوصات استحوذت على 54.11% من شحنات الوحدة في عام 2024، محققة التوازن الأمثل بين التكلفة وبيئة العمل وحدود تشتيت الانتباه التنظيمية. الشاشات متوسطة الحجم ترضي النماذج السائدة حيث تتقارب ضوابط أنظمة المعلومات والترفيه والملاحة وHVAC في واجهة لمس واحدة يمكن لصانعي المعدات الأصلية ضبط علامتها التجارية بسهولة.

الشاشات الأكبر من 10 بوصات ستنمو بمعدل نمو سنوي مركب قدره 10.81% حتى عام 2030، مدعومة بالمركبات الكهربائية المميزة والـ SUVs التي تحول لوحة القيادة إلى قماش رقمي بانورامي. تخطيطات من عمود إلى عمود تعرض فيديو متعدد المناطق، وألعاب الركاب، وملاحة مقسمة الشاشة، كل ذلك بينما مرشحات الخصوصية والتعتيم المقسم يخفف من تشتيت الانتباه. مع تحسن عوائد التصنيع وإضاءة Mini LED الخلفية تقلل تكاليف المواد، اعتماد التنسيق الكبير سيتوسع إلى ما وراء الطبقة الفاخرة.

التحليل الجغرافي

بقيت آسيا والمحيط الهادئ أكبر سوق لشاشات السيارات، تمثل 45.85% من إيرادات عام 2024 ومتوقع أن تنمو بمعدل نمو سنوي مركب قدره 11.77% حتى عام 2030. الصين تثبت هيمنة المنطقة؛ العلامات المحلية تركب شاشات مركزية بحجم 12 بوصة أو أكبر كمعيار وتستفيد من أنظمة أشباه الموصلات والألواح وتجميع المركبات المتكاملة التي تضغط دورات التطوير وتقلل التكلفة. الحكومات المحلية تستثمر في بنية تحتية للمركبة-الطريق-السحابة، مما يمكن وظائف قمرة القيادة كثيفة البيانات دون عقوبات زمن الاستجابة.

أمريكا الشمالية تتبع كساحة غنية بالتقنية حيث المحتوى العالي لكل مركبة يدفع إيرادات كبيرة رغم إجماليات وحدة أصغر. إنتاج المركبات الخفيفة الأمريكية وصل إلى 16.46 مليون وحدة في عام 2024، واختراق HUD ارتفع جانباً مع حزم مساعدة السائق من المستوى 2+. مراكز برمجيات وادي السيليكون تقصر دورات تحديث OTA وتعزز توقعات المستهلك لتجارب قمرة القيادة الشبيهة بتطبيقات الجوال.

أوروبا تكمل الثلاثة الأوائل بدفعة تنظيمية تعطي الأولوية للأمان والاستدامة. مقاييس تشتيت الانتباه القادمة لـ Euro NCAP وحدود انبعاثات Euro 7 تسرع اعتماد المركبات الكهربائية وبالتالي الطلب على الشاشات المتقدمة التي تصور استخدام الطاقة وبيانات مراقب السائق. العلامات الألمانية المميزة تقود في المجموعات OLED المنحنية ولمائن الزجاج على مستوى لوحة القيادة، مما يعطي المنطقة تأثيراً غير متناسب على تصميم قمرة القيادة الجيل القادم.

المشهد التنافسي

المنافسة تمتد عبر ثلاث مجموعات، مجموعات الإلكترونيات المستوى الأول للسيارات (كونتيننتال، بوش، دنسو)، عمالقة ألواح الشاشات (إل جي ديسبلاي، سامسونغ ديسبلاي، BOE)، ومتخصصو قمرة القيادة المحورية على البرمجيات (ECARX، هارمان). مع هجرة قيمة قمرة القيادة نحو الكود، أنظمة التشغيل المحايدة للأجهزة تصبح حاسمة. خارطة طريق وحدة التحكم في المجال من كونتيننتال تدمج نواة Linux الوقت الحقيقي وطبقات المرونة السيبرانية، مما يموضع الشركة لامتثال ISO/SAE 21434 مع الحفاظ على نمطية النظام.

بيوت الألواح تنشر التكامل العمودي لضمان اتفاقيات السعة طويلة الأجل. BOE تصعد مصانع Gen-10.5، تهدف لإزاحة الراسخين الكوريين في LCD السيارات الكبيرة، ضاغطة متوسط أسعار البيع ومجبرة المنافسين على تسريع انتقالات التقنية المميزة. الوافدون الجدد للمركبة المعرّفة بالبرمجيات (SDV) مثل ECARX أفادوا بإيرادات 761.9 مليون دولار أمريكي في عام 2024 حيث دخلت حلول قمرة القيادة المستندة إلى Android نماذج مجموعة فولكسفاجن، مشيرة لشهية صانعي المعدات الأصلية لخطوط الكود الرشيقة على الأجهزة المخصصة.

إيداعات البراءات تشتد حول خوارزميات المدى الديناميكي العالي (HDR)، وبرمجيات الوسطى لتتبع العين، وطلاءات الزجاج الواقي منخفض الانعكاس. مخاطر التقاضي ترتفع، مما يدفع الأطراف نحو إطارات الترخيص المتبادل؛ باناسونيك وماجنا تبادلوا مؤخراً براءات متعلقة بـ ADAS لتقليل سيناريوهات الحجب والتطوير المشترك لمكادس قمرة القيادة-ADAS المتكاملة.

قادة صناعة شاشات السيارات

-

شركة دنسو

-

شركة روبرت بوش المحدودة

-

شركة فيستيون

-

كونتيننتال إيه جي

-

إل جي ديسبلاي المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- فبراير 2025: بدأت إل جي ديسبلاي الإنتاج الضخم للوح 40 بوصة من عمود إلى عمود مع وضع الخصوصية القابل للتبديل لسيدان Afeela من سوني هوندا موبيليتي.

- ديسمبر 2024: شاركت سامسونغ ديسبلاي مع مختبرات دولبي لضبط OLEDs السيارات مسبقاً لـ Dolby Vision HDR.

- أكتوبر 2024: أطلقت هيونداي موبيس وزايس مشروعاً مشتركاً لهندسة بصريات HUD الهولوغرافية المتوافقة مع النظارات الشمسية المستقطبة.

- مايو 2024: عرضت إل جي ديسبلاي مكدس OLED الرقيق المتقدم أرق بنسبة 20% يهدف لأسطح قمرة القيادة المنحنية خلال أسبوع عرض SID.

نطاق تقرير سوق شاشات السيارات العالمي

التطبيقات المختلفة لأنظمة الإلكترونيات في السيارات، أي أنظمة المعلومات والترفيه، وترفيه المقعد الخلفي، ومجموعة الأدوات، إلخ، تتضمن وحدات عرض مبنية من ألواح LCD وOLED. هناك فئات مختلفة من الشاشة، والتي يتم تقسيمها بناءً على تنسيقات مختلفة.

تم تقسيم سوق شاشات السيارات حسب نوع المنتج (شاشة المكدس المركزي، وشاشة مجموعة الأدوات، وشاشة العرض المرتفع، وشاشة ترفيه المقعد الخلفي)، وحسب تقنية العرض (LCD وOLED)، وحسب الجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم).

يقدم التقرير حجم السوق والتوقعات لسوق شاشات السيارات في القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| شاشة المكدس المركزي |

| شاشة مجموعة الأدوات |

| شاشة العرض المرتفع |

| شاشة ترفيه المقعد الخلفي |

| LCD |

| OLED |

| MiniLED / MicroLED |

| سيارات الركاب |

| المركبات التجارية |

| أقل من أو يساوي 5 بوصات |

| من 6 إلى 10 بوصات |

| أكبر من 10 بوصات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | شاشة المكدس المركزي | |

| شاشة مجموعة الأدوات | ||

| شاشة العرض المرتفع | ||

| شاشة ترفيه المقعد الخلفي | ||

| حسب تقنية العرض | LCD | |

| OLED | ||

| MiniLED / MicroLED | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية | ||

| حسب حجم الشاشة | أقل من أو يساوي 5 بوصات | |

| من 6 إلى 10 بوصات | ||

| أكبر من 10 بوصات | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق شاشات السيارات؟

تبلغ 27.95 مليار دولار أمريكي في عام 2025 وفي المسار للوصول إلى 44.15 مليار دولار أمريكي بحلول عام 2030.

أي تقنية عرض تقود الاعتماد العالمي للسيارات؟

وحدات LCD تهيمن على 64.05% من شحنات عام 2024 بسبب مزايا التكلفة والأدوات الناضجة.

لماذا تنمو شاشات العرض المرتفعة أسرع من أنواع المنتجات الأخرى؟

لوائح الأمان في أوروبا وأمريكا الشمالية تكافئ تقليل تشتيت انتباه السائق، مما يدفع الطلب على HUDs حتى عام 2030.

كيف تؤثر المركبات المعرّفة بالبرمجيات على طلب الشاشات؟

طرح ميزات OTA وخدمات الاشتراك تتطلب شاشات أكبر وقابلة للتكيف يمكنها دعم تحديثات تجربة المستخدم المتكررة.

آخر تحديث للصفحة في: