حجم وحصة سوق الأطراف النهائية للمركبات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

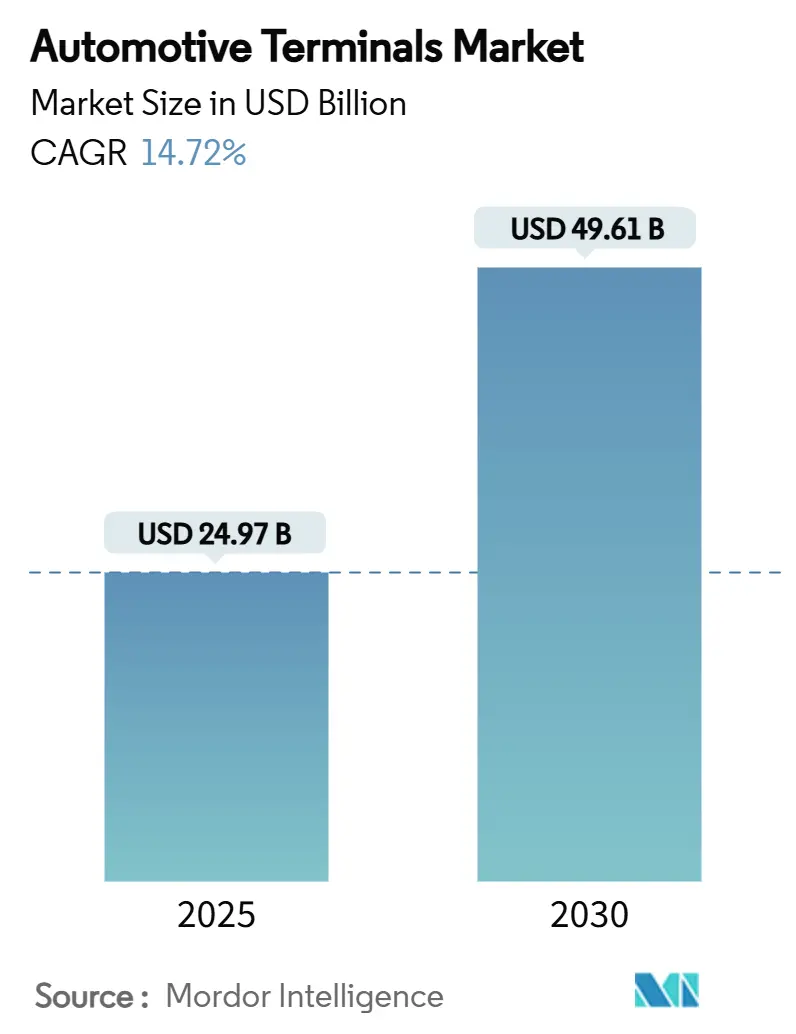

| حجم السوق (2025) | 24.97 مليار دولار أمريكي |

| حجم السوق (2030) | 49.61 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.72% CAGR |

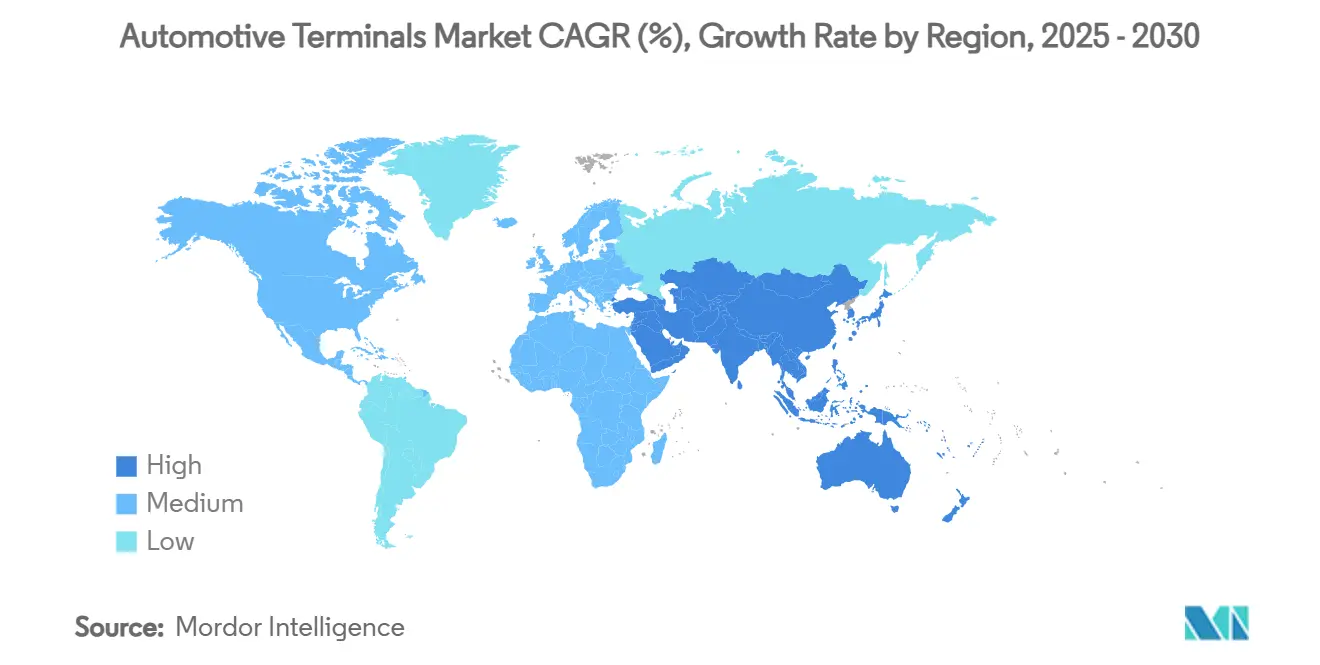

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأطراف النهائية للمركبات من قبل Mordor Intelligence

يُقدر حجم سوق الأطراف النهائية للمركبات بـ 24.97 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 49.61 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 14.72% خلال فترة التوقع (2025-2030). إن التحول السريع نحو هياكل الجهد المنخفض 48 فولت، والذي تمثله معايير الموصلات منخفضة الجهد من تسلا التي تقلل من SKUs الموصل إلى ستة بينما لا تزال تغطي أكثر من 90% من احتياجات الإشارة والطاقة، يضغط الوزن ويقلل استخدام المواد ويسرع أتمتة الحزم. كما يستفيد موردو الأطراف النهائية من انتشار ADAS، مع برامج التحديث في أمريكا الشمالية وأوروبا ترفع الطلب في السوق اللاحقة على الموصلات الدقيقة المحمية ذات درجة البيانات القادرة على النقل متعدد الجيجابت. في الوقت نفسه، تتطلب أنظمة البطاريات كثيفة النحاس ثلاثة أضعاف كتلة الموصل من منصات الاحتراق الداخلي، مما يدفع الشركات المصنعة للمعدات الأصلية إلى إبرام عقود إمداد متعددة السنوات حتى مع ضغط الأسعار الفورية المتقلبة على هوامش الربح الإجمالية

النقاط الرئيسية للتقرير

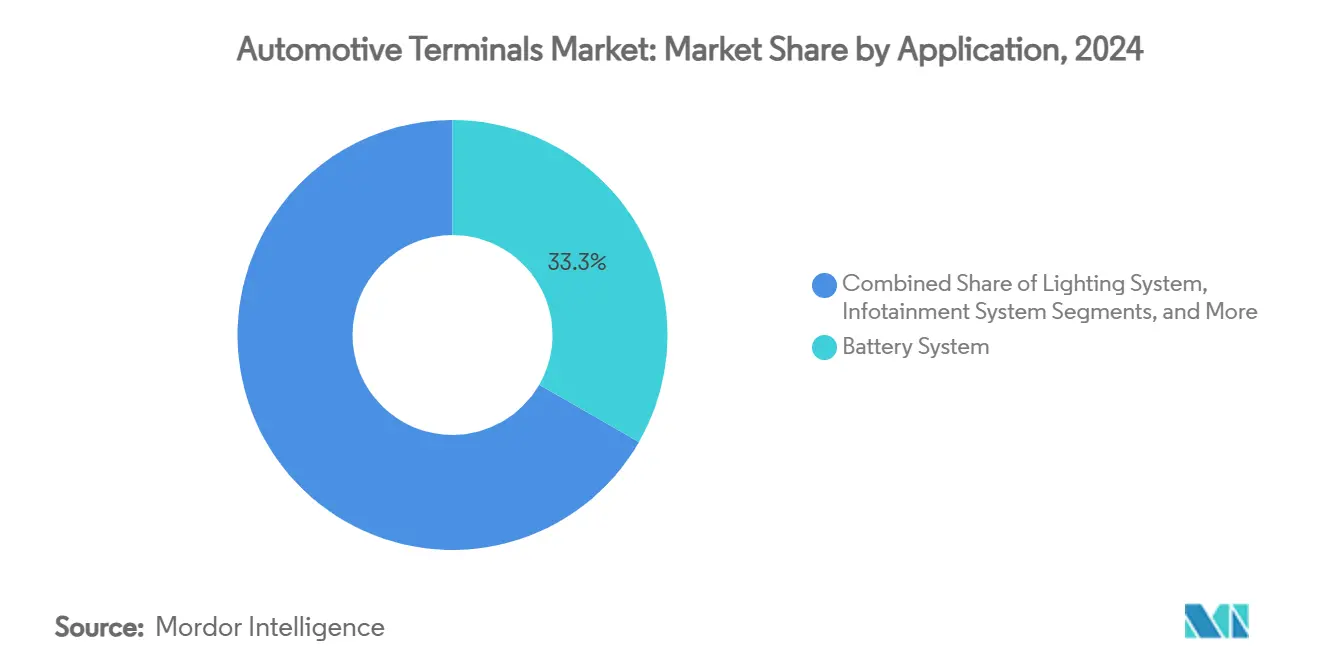

- حسب التطبيق، تصدرت أنظمة البطاريات بنسبة 33.25% من حصة سوق الأطراف النهائية للمركبات في 2024؛ من المتوقع أن تتوسع السلامة وADAS بمعدل نمو سنوي مركب قدره 14.81% حتى 2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 64.85% من حصة سوق الأطراف النهائية للمركبات في 2024 ومن المتوقع أن تسجل أسرع نمو بنسبة 15.73% حتى 2030.

- حسب نوع الطرف النهائي، سيطرت الأطراف الحلقية على حصة 29.84% من سوق الأطراف النهائية للمركبات في 2024؛ من المقرر أن تنمو المتغيرات الحلقية الدقيقة بمعدل نمو سنوي مركب قدره 15.85% خلال فترة التوقع.

- حسب المادة، استحوذ النحاس على 56.62% من حجم سوق الأطراف النهائية للمركبات في 2024 ومن المتوقع أن يرتفع بمعدل نمو سنوي مركب قدره 15.32% حيث تستهلك منصات السيارات الكهربائية ثلاثة أضعاف النحاس لكل وحدة مقارنة بمركبات محرك الاحتراق الداخلي.

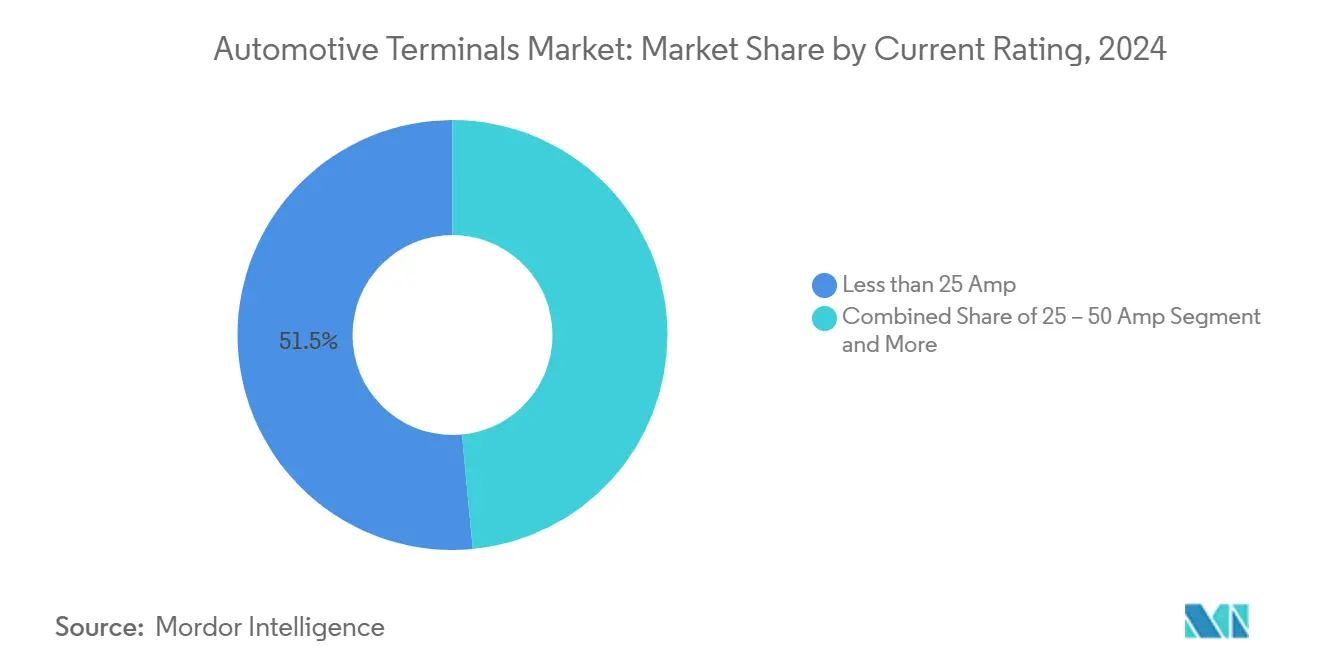

- حسب التصنيف الحالي، تصدرت الأطراف المقدرة أقل من 25 أمبير بنسبة 51.54% من حصة سوق الأطراف النهائية للمركبات في 2024، بينما من المتوقع أن تتوسع الأطراف التي تتعامل مع أكثر من 50 أمبير بمعدل نمو سنوي مركب قدره 15.56% حتى 2030.

- حسب قناة المبيعات، هيمن قطاع الشركة المصنعة للمعدات الأصلية بنسبة 84.79% من حصة سوق الأطراف النهائية للمركبات في 2024، بينما من المتوقع أن يسجل معدل نمو سنوي مركب قدره 15.16% خلال الفترة نفسها.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 37.76% من حصة سوق الأطراف النهائية للمركبات في 2024 ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب قدره 15.21% حتى 2030 بدعم من سلاسل التوريد المتكاملة للسيارات الكهربائية عبر الصين واليابان والهند.

اتجاهات ورؤى السوق العالمي للأطراف النهائية للمركبات

تحليل تأثير المحركات

| المحرك | نسبة (~) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انفجار بقيادة الكهربة | +4.2% | عالمي، قيادة آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التحول إلى الهياكل الكهربائية 48 فولت | +3.1% | قطاعات أمريكا الشمالية والاتحاد الأوروبي الفاخرة | متوسط المدى (2-4 سنوات) |

| مجموعات تحديث ADAS تخلق طلباً في السوق اللاحقة | +2.8% | أمريكا الشمالية والاتحاد الأوروبي | قصير المدى (≤ 2 سنة) |

| معايير ISO 19642 الصارمة للحزم | +1.9% | عالمي، قيادة تنظيمية للاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| BMS البطارية الصلبة | +1.7% | نواة آسيا والمحيط الهادئ، انتشار عالمي | طويل المدى (≥ 4 سنوات) |

| دفع صانعي السيارات للأطراف النهائية باللحام بالليزر بدون عصر | +1.2% | مراكز التصنيع العالمية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انفجار بقيادة الكهربة في نقاط الاتصال منخفضة الجهد

تضاعف كهربة المركبات عدد العقد منخفضة الجهد: تدمج منصة السيارة الكهربائية المعاصرة أكثر من 200 نقطة اتصال مميزة مقابل أقل من 100 في سيارات 12 فولت التقليدية.[1]"Global EV Outlook 2025," International Energy Agency, iea.org تنمو أنظمة إدارة البطارية بمعدل نمو سنوي مركب قوي، مما يتطلب أطرافاً نهائية فائقة الصغر تراقب جهد الخلية ودرجة الحرارة بفترات ميلي ثانية. تزيد الكثافة الحالية الأعلى لتوزيع 48 فولت من الحمل الحراري على أسطح التلامس، مما يدفع إلى اعتماد وصفات طلاء القصدير والفضة الجديدة التي تحافظ على أحمال 100 أمبير مستمرة دون تآكل الاحتكاك. تمدد الأساطيل التجارية إشارة الطلب هذه، مع تحديث الشواحن التربينية الكهربائية 48 فولت والملحقات المجددة التي تضيف أربعة إلى ستة فروع حزم جديدة لكل مركبة.

التحول إلى الهياكل الكهربائية 48 فولت في المركبات الفاخرة

تقوم BMW وMercedes-Benz وVolvo الآن بتجهيز أنظمة فرعية 48 فولت عبر جميع الموديلات المتميزة المطلقة منذ منتصف 2024، مما يوفر الطاقة للهيكل النشط والشواحن التربينية الإلكترونية ووحدات تحكم المنطقة دون زيادة حجم مقاييس الأسلاك. ينخفض وزن الحزم بما يصل إلى 19 كجم لكل مركبة، مما يترجم إلى توفير 0.3 لتر/100 كم من الوقود أو مدى ممتد للسيارة الكهربائية عند إقرانها بالكهربائيات المساعدة.[2]"48-Volt Mild Hybrid Architecture Whitepaper," Mercedes-Benz Group AG, mercedes-benz.com يثبت LVCS من تسلا أن العمود الفقري 48 فولت يمكن أن يتعايش مع أحمال 12 فولت القديمة من خلال عقد DCDC، مما يسمح بالهجرة المرحلية التي تحمي التوافق مع السوق اللاحقة. يجب على الأطراف النهائية الآن ضمان قوة عازلة 60 فولت DC مع البقاء متوافقة مع الماضي مع أدوات العصر الحالية.

مجموعات تحديث ADAS تخلق ارتفاعات طلب في السوق اللاحقة

التجهيز الإجباري للفرامل الطارئة التلقائية وإنذار الاصطدام الأمامي في المركبات الخفيفة الأمريكية والأوروبية بحلول 2026 يخلق انتعاشاً في التحديث لسنوات الطراز 2015-2022. تتطلب المركبات الأقدم محولات داخلية تربط شبكات CAN القديمة بتغذيات كاميرا LVDS الجديدة، مما يرفع تعقيد الموصل ويفضل المركبين المحترفين على حلول DIY. يمكن لموردي الأطراف النهائية تسعير علاوة على معدلات عقد الشركة المصنعة للمعدات الأصلية لأن مجموعات التحديث تجمع الأقواس المتخصصة والأختام وبرمجيات المعايرة.

معايير ISO 19642 الصارمة للحزم تسرع دورات إعادة تصميم الأطراف النهائية

ترقي سلسلة ISO 19642 معايير EMC والاهتزاز والبيئة، مما يدفع تصاميم الأطراف النهائية نحو عوازل درجة حرارة أعلى واحتجاز سحب أقوى. يعني الوفاء بمتطلبات الفئة E النجاة من 240 ساعة من التعرض لرذاذ الملح دون زيادة مقاومة أكثر من 5 mΩ، مما يدفع إلى اعتماد طلاءات النيكل والفوسفور التي تم تسويقها لأول مرة من قبل TE Connectivity في 2024. إرشادات الأتمتة DIN 72036، المصدق عليها في يونيو 2024، تحدد 60 بنداً من أفضل الممارسات التي تقلل عدد SKUs جانب الخط وتمكن تغييرات القابض الأسرع بنسبة 42% على خلايا تجميع الحزم.

تحليل تأثير القيود

| القيد | نسبة (~) التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار النحاس | -2.1% | عالمي، تأثير التصنيع في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| هجرة الشركة المصنعة للمعدات الأصلية إلى كتل الموصل الموحدة | -1.8% | عالمي، بقيادة محركات الكفاءة الأوروبية | متوسط المدى (2-4 سنوات) |

| مشاكل الموثوقية في الأطراف الحلقية من سبيكة الألومنيوم للسيارات الكهربائية | -1.3% | أمريكا الشمالية وبرامج السيارات الكهربائية المتميزة في الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| فجوة المهارات في مراقبة قوة العصر الآلية | -1.0% | آسيا والمحيط الهادئ، خاصة مراكز الإنتاج الناشئة في آسيان | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار النحاس تضغط على هوامش BOM للأطراف النهائية

متوسط النحاس 10,800 دولار أمريكي للطن في أوائل 2024. شهدت أوائل 2025 ارتفاع أسعار النحاس بسبب الرسوم الجمركية الأمريكية وضعف الدولار، لكن مخاوف التراجع العالمي والرسوم الانتقامية الصينية ضغطت بشدة على الأسعار وتوقعات الطلب. تواجه المصاهر الصينية توافر مركز متشدد بعد إغلاق حفر شيلية مفتوحة مع انخفاض درجات الخام، مما يجبر المصنعين على التفاوض على تصاعدات أسعار ربع سنوية. تساعد إعادة التدوير على تعويض التقلب: مصانع قضبان النحاس الأصفر الأمريكية معتمدة محتوى معاد تدويره أكثر من أربعة أخماس الكمية في 2025، مما يقلل التعرض للنحاس الأولي بـ 38 كيلو طن.

هجرة الشركة المصنعة للمعدات الأصلية إلى كتل الموصل الموحدة تقلل عدد الأطراف النهائية

تعيد الهياكل المنطقية تجميع أجهزة الاستشعار والمحركات حسب المنطقة المادية بدلاً من الوظيفة، مما يسمح لرأس واحد 96 دبوس بالحلول محل ما يصل إلى 14 موصل منفصل لكل زاوية مركبة.[3]"Zonal Architecture Integration Reference Design," BMW Group, bmwgroup.com بينما تبسط الكتل الموحدة التجميع ومراقبة الجودة، فإنها تضغط على أحجام الوحدات لأجزاء الحلق والمجرفة السلعية المباعة تاريخياً بالمئات لكل مركبة. يستجيب الموردون بالاستثمار في وحدات الطاقة والإشارة الهجينة حيث ترفع متوسط أسعار البيع الأعلى عن الأعداد المنخفضة. ترفع الأتمتة أيضاً تفاوتات الأداء: تدمج كتل الموصل أختام مصبوبة زائدة وميزات ضمان موقع الإغلاق التي تتطلب أدوات جديدة وبروتوكولات اختبار السحب.

تحليل القطاع

حسب التطبيق: أنظمة البطاريات تقود طلب الكهربة

ساهمت أنظمة البطاريات بنسبة 33.25% من حصة سوق الأطراف النهائية للمركبات في 2024، مما يؤكد وضعها كأكثر الأنظمة الفرعية كثافة في الأطراف النهائية عبر سوق الأطراف النهائية للمركبات. ينبع نمو الوحدات من الاستشعار على مستوى الخلية وارتفاع جهود الحزم التي تدفع كثافة التلامس إلى ما يزيد عن 1,400 دبوس في هياكل السكيت بورد من الجيل التالي. تنمو السلامة وADAS بمعدل نمو سنوي مركب قدره 14.81% حتى 2030 لأن كل وحدة كاميرا ورادار تضيف أربعة إلى ستة اتصالات محمية.

تقود الحزم الصلبة الناشئة اعتماد الأطراف الدقيقة، التي ينخفض خطوتها عن 0.35 مم، مما يولد تسعيراً متميزاً. تكتسب قطاعات HVAC والراحة، رغم حصتها المتواضعة، صلة حيث تتحول منافيخ 48 فولت وسخانات المقاعد ومضخات الحرارة إلى محركات بدون فرش، مما يرفع السحب الحالي ويحث تكامل قضيب النحاس.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: السيارات الشخصية تسرع الكهربة

ساهمت السيارات الشخصية بنسبة 64.85% من حصة سوق الأطراف النهائية للمركبات في 2024، نامية بمعدل نمو سنوي مركب قدره 15.73% حيث تفضل أهداف CO₂ الأكثر صرامة الحلول صفر الأنبوب. تنمو المركبات التجارية الخفيفة (LCV) أيضاً بثبات حيث يقوم مشغلو الطرود بكهربة أساطيل الميل الأخير للامتثال للمناطق الحضرية منخفضة الانبعاثات. تستفيد الدراجات النارية والسكوترات من منصات البطاريات القابلة للتبديل التي تحفز توحيد الأطراف النهائية المختومة IP67 DC.

يقيس مشغلو الأساطيل اقتصاديات دورة الحياة بدقة: كل إصلاح طريق غير مجدول على المركبات التجارية الخفيفة عالية الاستخدام يكلف بشكل عادل في غرامات التسليم، مما يحفز الأطراف النهائية المتميزة عالية الدورة. تنجو موصلات CTCS الثقيلة من Aptiv من اهتزاز 30.6 G ودرجات حرارة من -40 °C إلى +140 °C، مما يوفر مزايا وقت التشغيل التي تبرر علاوات سعر 14-18% في نماذج التكلفة الإجمالية للملكية.

حسب نوع الطرف النهائي: التصغير يقود الابتكار

لا تزال الأطراف الحلقية تتصدر بحصة 29.84% من حجم سوق الأطراف النهائية للمركبات في 2024، مما يثبت أنها لا غنى عنها لتأريض الهيكل وألسنة البطارية عالية التيار رغم ضغوط التعبئة. تبقى الأطراف المجرفة سلعة أساسية لصناديق التتابع والصمامات، لكنها تدمج الآن ميزات القفل الثانوي للوفاء بتفويضات السحب ISO 19642. تكتسب علامات التبويب سريعة الاتصال تفضيلاً في خطوط الحزم المؤتمتة بالكامل لأن التزاوج الخالي من الأدوات يدعم أوقات الإيقاع الأقصر.

تسجل الأطراف الحلقية الدقيقة أقوى معدل نمو سنوي مركب قدره 15.85% من خلال تمكين واجهات اللوحة إلى الكابل داخل مجموعات BMS والمحول حيث تسود التخليصات بالمليمتر. انكمش متوسط خطوة الطرف النهائي من 1.5 مم في الثمانينيات إلى 0.50 مم في 2024 وسيصل إلى 0.35 مم بحلول 2027، مما يستلزم مكابس عصر موجهة بصرياً. توفر حلول المحور المصغر من Aptiv توفيراً في البصمة يصل إلى 80% مع توفير عرض نطاق 20 جيجا هرتز، مما يدعم تدفقات الكاميرا 8 ميجا بكسل الأساسية للقيادة الآلية من المستوى الثالث.

حسب المادة: هيمنة النحاس رغم البدائل

احتفظ النحاس بحصة 56.62% من حجم سوق الأطراف النهائية للمركبات في 2024، نامياً بمعدل نمو سنوي مركب قدره 15.32% حيث تضاعف السيارات الكهربائية كتلة الموصل لكل مركبة مقابل نظرائها من محرك الاحتراق الداخلي ثلاث مرات. يحتفظ النحاس الأصفر بحصة كبيرة ويستفيد من ابتكار السبائك الخالية من الرصاص؛ تحتفظ سبيكة eco SZ3 من Wieland بأكثر من أربعة أخماس موصلية النحاس مع إزالة الرصاص المقيد RoHS. تنمو السبائك الغريبة بسرعة لأن الحزم الصلبة والمناطق عالية الحرارة تتطلب مواد متخصصة عالية الإجهاد مثل النحاس البريليوم.

تفوز المصانع الأمريكية بأكثر من 90% محتوى معاد تدوير الآن بتفضيل المصادر في ثلاث بطاقات نتائج الشركة المصنعة للمعدات الأصلية الرائدة. ومع ذلك، يبقى النحاس لا يمكن الاستغناء عنه لألسنة التيار العالي وواجهات الشحن السريع حيث تعادل خسائر المقاومة مباشرة التخفيض الحراري والتزامات الضمان.

حسب التصنيف الحالي: تطبيقات الطاقة العالية لقيادة النمو

شكلت الأجزاء أقل من 25 أمبير 51.54% من حصة سوق الأطراف النهائية للمركبات في 2024، لخدمة دوائر المعلومات والترفيه والتحكم في الجسم. تنمو الأطراف النهائية فوق 50 أمبير بأسرع معدل بنسبة 15.56% CAGR، مدفوعة بقطارات القوة 800 فولت وشواحن الشاحنات الميجاوات. يتعامل القوس 25-50 أمبير بحصة معتدلة مع الضاغطات الإلكترونية وأجهزة الشحن المحمولة في الهجائن القابلة للتوصيل.

تدير الأطراف النهائية الشفرة من الجيل التالي من TE Connectivity الآن 100 أمبير مستمر عند 85 °C محيط مع أقل من 35 °C ارتفاع في درجة الحرارة، وهو شرط مسبق للحافلات الحضرية عالية دورة العمل التي تشحن عدة مرات يومياً. تحتاج حزم البطاريات الصلبة إلى استشعار دقيق للتيار؛ تدمج الأطراف النهائية المتميزة عناصر تحويل تحافظ على دقة قياس أكثر أو أقل من 1%.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: تكامل الشركة المصنعة للمعدات الأصلية يهيمن

استحوذت قنوات شراء الشركة المصنعة للمعدات الأصلية على 84.79% من حصة سوق الأطراف النهائية للمركبات في 2024، مما يعكس تصميم الحزم الداخلي وتدفقات جودة PPAP الصارمة التي تتطلب تعاون المورد الوثيق. يعمل النمو حتى 2030 بمعدل نمو سنوي مركب قدره 15.16% حيث يتعافى الإنتاج العالمي للمركبات الخفيفة فوق 100 مليون وحدة.

تعتمد السوق اللاحقة بشدة على المركبين المحترفين لأن المركبات الحديثة تدمج شبكات متعددة الإرسال تعوق إصلاحات DIY. ستحقن تحديثات ADAS وحدها بشكل كبير في إنفاق السوق اللاحقة للأطراف النهائية بين 2025 و2030. تحالفات الموزعين مثل Mouser-Yazaki توسع الوصول إلى الأطراف النهائية بدرجة المركبة مع التنفيذ في اليوم التالي، مما يسرع صلة هذه القناة.

التحليل الجغرافي

هيمنت منطقة آسيا والمحيط الهادئ بحصة 37.76% من سوق الأطراف النهائية للمركبات في 2024 وتظهر أسرع معدل نمو سنوي مركب قدره 15.21% حتى 2030، مدعومة بسيطرة الصين على الإنتاج العالمي للمركبات الجديدة للطاقة. يستفيد موردو المستوى الأول اليابانيون من عقود من التصنيع الخالي من الهدر لشحن جهات اتصال مختومة بدقة بمعدلات عيب أحادية الرقم PPM إلى الشركات المصنعة للمعدات الأصلية العالمية. سجلت الدول الآسيوية الجنوبية الشرقية مثل إندونيسيا وتايلاند نمواً ثلاثي الأرقام في تسجيلات السيارات الكهربائية في 2024، مما دفع الشركات المصنعة للمعدات الأصلية إلى إدخال إنتاج الموصلات وحزم الأسلاك محلياً.

أوروبا، حتى بعد أن انخفضت الإيرادات المحلية للسيارات وسط التضخم وضغوط تكلفة الطاقة. ترفع قواعد CO₂ الصارمة للأساطيل مبيعات السيارات الكهربائية إلى رقم متوقع في 2025، مما يغذي الطلب على أطراف الشحن عالية الطاقة والموصلات من اللوحة إلى اللوحة بدرجة البيانات، إلخ. تستهدف ألمانيا 873,000 تسجيل جديد للسيارات الكهربائية، مما يرسخ متطلبات المحتوى المحلي لموردي الأطراف النهائية. تمنح القيادة التنظيمية للمنطقة من خلال ISO 19642 وDIN 72036 البائعين المتوافقين ميزة المحرك الأول حتى مع تراجع الركود الاقتصادي هوامش قريبة المدى.

يحافظ parc المركبات المتقادم على السوق اللاحقة نابضة بالحياة ويسرع مبيعات مجموعات تحديث ADAS التي تعتمد على الموصلات المحمية المتميزة. تضمن عمليات إعادة تجهيز مصنع جنرال موتورز بقيمة 4 مليارات دولار أمريكي، وتوسع هيونداي متعدد السنوات بقيمة 21 مليار دولار أمريكي، واستراتيجية استثمار Clarios سحباً ثابتاً للأطراف النهائية المتقدمة 48V و800V. ساهمت الشرق الأوسط وأفريقيا وأمريكا الجنوبية مجتمعة بحصة محترمة في 2024، مع أمريكا الجنوبية تصور نمواً ثابتاً على ظهر تفويضات CO₂ البرازيل وحوافز تعدين الليثيوم الأرجنتيني. تستخدم المملكة العربية السعودية والإمارات العربية المتحدة سياسات المحتوى المحلي داخل برامج تجميع السيارات الكهربائية الناشئة لتحفيز مجموعات تصنيع الكابلات والأطراف النهائية الإقليمية.

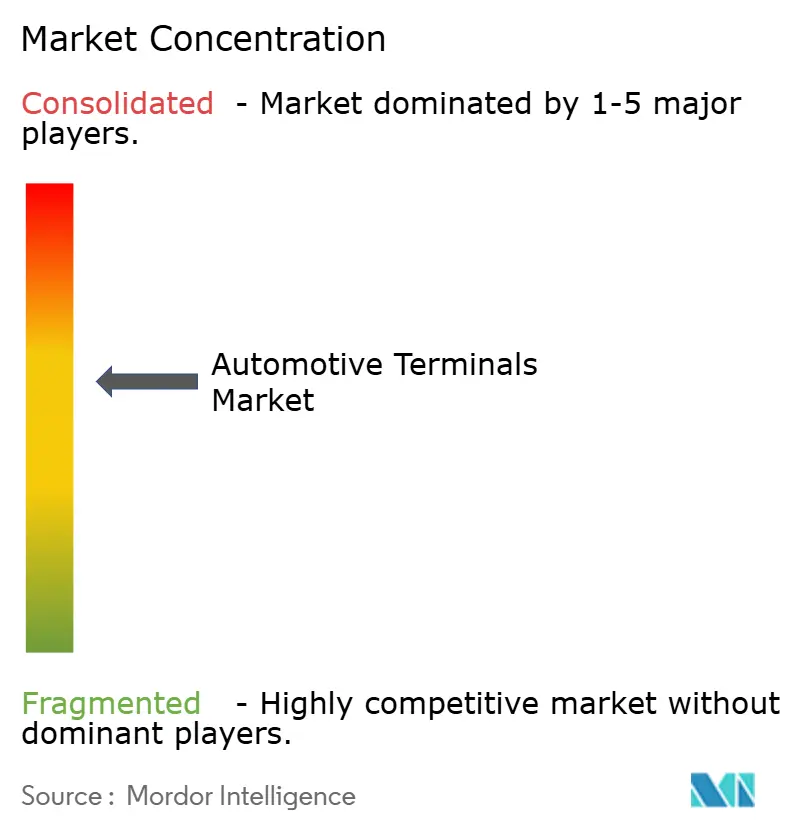

المشهد التنافسي

السوق مركز إلى حد معتدل، حيث يحمل أكبر خمسة لاعبين حصة كبيرة. تتصدر TE Connectivity بالختم والطلاء الداخلي الواسع، مما يساعد على التوسع السريع لموصلات 48 فولت و800 فولت للمنصات العالمية. تتمايز Aptiv من خلال محفظة mini-coax وCTCS عالية الاهتزاز، فاز بمحتوى مقبس ADAS عالي الهامش على عدة سيارات كهربائية فاخرة. تستفيد Yazaki من انضباط كايزن الياباني والبصمات الإنتاجية العالمية، خاصة شبكتها الهندية المكونة من 22 مصنعاً، لتقديم أطراف نهائية قياسية تنافسية التكلفة ولكن عالية الجودة.

تتمحور المنافسة الآن حول تقارب التكنولوجيا. بدائل اللحام بالليزر للعصر التقليدي، المقدمة من الوافدين الجدد مثل Photon Weld، تعد بمعدلات خردة أقل بنسبة 35% وتحت التقييم في شركتي معدات أصلية أوروبيتين. يدخل بائعو أشباه الموصلات مثل ROHM المجال بتعبئة مراحل طاقة SiC مع أطراف نهائية عالية التيار مسبقة التزاوج، مما يطمس الخطوط بين المكونات والموصلات.

تتكاثر التعاونات الاستراتيجية. ستدير مكدس تحكم Rockwell Automation منشأة NEO Battery Materials بقوة 240 طن لأنود السيليكون، مما يضمن سجلات جودة حلقة مغلقة التي يطلبها مشترو الأطراف النهائية بشكل متزايد للتتبع من النهاية إلى النهاية. في الوقت نفسه، يشارك عمالقة الحزم الصينية Wuling وKuang-Chi مع موردي الرؤية الآلية المحليين لأتمتة التفتيش إلى تغطية 100%، مما يضغط أكثر على مزايا تكلفة العمالة للجغرافيات منخفضة الأجور.

قادة صناعة الأطراف النهائية للمركبات

-

TE Connectivity

-

شركة Lear

-

Aptiv PLC

-

شركة Yazaki

-

Sumitomo Electric Industries

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أطلقت ROHM Semiconductor وحدات SiC مصبوبة 4 في 1 و6 في 1 في HSDIP20، مما يقلل الارتفاع الحراري لشاحن المركبة بـ 38 درجة مئوية عند نفس الإخراج، مما يخلق تأثيراً مباشراً على الطرف النهائي للمركبة من خلال المطالبة بحلول أطراف نهائية جديدة ومحسنة.

- فبراير 2025: شاركت Rockwell Automation مع NEO Battery Materials لأتمتة منشأة أنود السيليكون بقوة 240 طن في وندسور، أونتاريو. لتلبية الاعتماد المتنامي للمركبات الكهربائية، تخطط الشركة لزيادة قدرتها السنوية إلى 5,000 طن. سيؤثر هذا إيجابياً على الطلب على البطاريات المتقدمة والأطراف النهائية للمركبات التي تضمن أداء البطارية وموثوقيتها.

نطاق تقرير السوق العالمي للأطراف النهائية للمركبات

تم تصميم أطراف الموصلات النهائية للمركبات لتوفير اتصالات كابل قوية وفعالة. الأطراف النهائية للمركبات هي جهاز كهروميكانيكي يستخدم لربط الحمل أو الشاحن بالخلية أو البطاريات.

يتم تقسيم سوق الأطراف النهائية للمركبات حسب النطاق الحالي ونوع الدفع ونوع التطبيق والجغرافيا.

بناء على النطاق الحالي، يتم تقسيم السوق إلى أقل من 40 أمبير، 41-100 أمبير، و100 أمبير.

بناء على نوع الدفع، يتم تقسيم السوق إلى محركات IC والمركبات الكهربائية.

بناء على التطبيق، يتم تقسيم السوق إلى أنظمة المعلومات والترفيه وأنظمة السلامة والأمن وأنظمة البطارية وأخرى.

بناء على الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

لكل قطاع، تم تحجيم السوق والتوقع على أساس القيمة (مليار دولار أمريكي).

| نظام البطارية |

| نظام الإضاءة |

| نظام المعلومات والترفيه |

| إدارة مجموعة الحركة والمحرك |

| السلامة وADAS |

| التدفئة والتهوية وتكييف الهواء والراحة |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| ذات العجلتين |

| الأطراف الحلقية |

| الأطراف المجرفة |

| الأطراف سريعة الاتصال |

| موصلات البعقب |

| الموصلات متعددة الدبابيس |

| النحاس |

| النحاس الأصفر |

| الفولاذ |

| السبائك الأخرى |

| أقل من 25 أمبير |

| 25 - 50 أمبير |

| أكثر من 50 أمبير |

| الشركة المصنعة للمعدات الأصلية |

| السوق اللاحقة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التطبيق | نظام البطارية | |

| نظام الإضاءة | ||

| نظام المعلومات والترفيه | ||

| إدارة مجموعة الحركة والمحرك | ||

| السلامة وADAS | ||

| التدفئة والتهوية وتكييف الهواء والراحة | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| ذات العجلتين | ||

| حسب نوع الطرف النهائي | الأطراف الحلقية | |

| الأطراف المجرفة | ||

| الأطراف سريعة الاتصال | ||

| موصلات البعقب | ||

| الموصلات متعددة الدبابيس | ||

| حسب المادة | النحاس | |

| النحاس الأصفر | ||

| الفولاذ | ||

| السبائك الأخرى | ||

| حسب التصنيف الحالي | أقل من 25 أمبير | |

| 25 - 50 أمبير | ||

| أكثر من 50 أمبير | ||

| حسب قناة المبيعات | الشركة المصنعة للمعدات الأصلية | |

| السوق اللاحقة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأطراف النهائية للمركبات؟

تم تقييم سوق الأطراف النهائية للمركبات بـ 24.97 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 49.61 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 14.72%.

أي قطاع تطبيق يولد أكبر إيرادات لموردي الأطراف النهائية؟

تتصدر أنظمة البطاريات بحصة إيرادات 33.25% في 2024، مما يعكس متطلبات عدد الدبابيس العالية لمجموعات الحركة الكهربائية الحديثة.

لماذا تعتبر هياكل 48 فولت مهمة لطلب الأطراف النهائية؟

تمكن أنظمة 48 فولت توصيل طاقة أعلى بكابلات أرفع، مما يقلل وزن الحزم مع توسيع عدد نقاط الاتصال منخفضة الجهد، مما يعزز الطلب على الأطراف النهائية المتخصصة.

أي منطقة من المتوقع أن تنمو بأسرع معدل؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 15.21% حتى 2030، مدفوعة بهيمنة الصين على إنتاج المركبات الجديدة للطاقة وسلاسل التوريد المتكاملة.

كيف تؤثر تقلبات أسعار النحاس على مصنعي الأطراف النهائية؟

يمكن لتقلبات أسعار النحاس، التي تتجاوز غالباً 1,000 دولار للطن، أن تحلق ما يصل إلى 180 نقطة أساس من الهامش الإجمالي لأن النحاس يمثل ما يصل إلى 70% من تكاليف مواد الأطراف النهائية.

ما هي الاتجاهات التكنولوجية التي تعيد تشكيل المشهد التنافسي؟

تظهر الأطراف الحلقية الدقيقة المصغرة وتكنولوجيا التلامس باللحام بالليزر والأطراف النهائية المتكاملة عالية التيار لشحن الميجاوات كساحات معارك الابتكار الرئيسية للموردين.

آخر تحديث للصفحة في: