حجم وحصة سوق أنظمة المعلومات والترفيه في السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 28.51 مليار دولار أمريكي |

| حجم السوق (2030) | 38.35 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.10% CAGR |

| أسرع سوق نمواً | أمريكا الجنوبية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة المعلومات والترفيه في السيارات من قبل موردور إنتليجنس

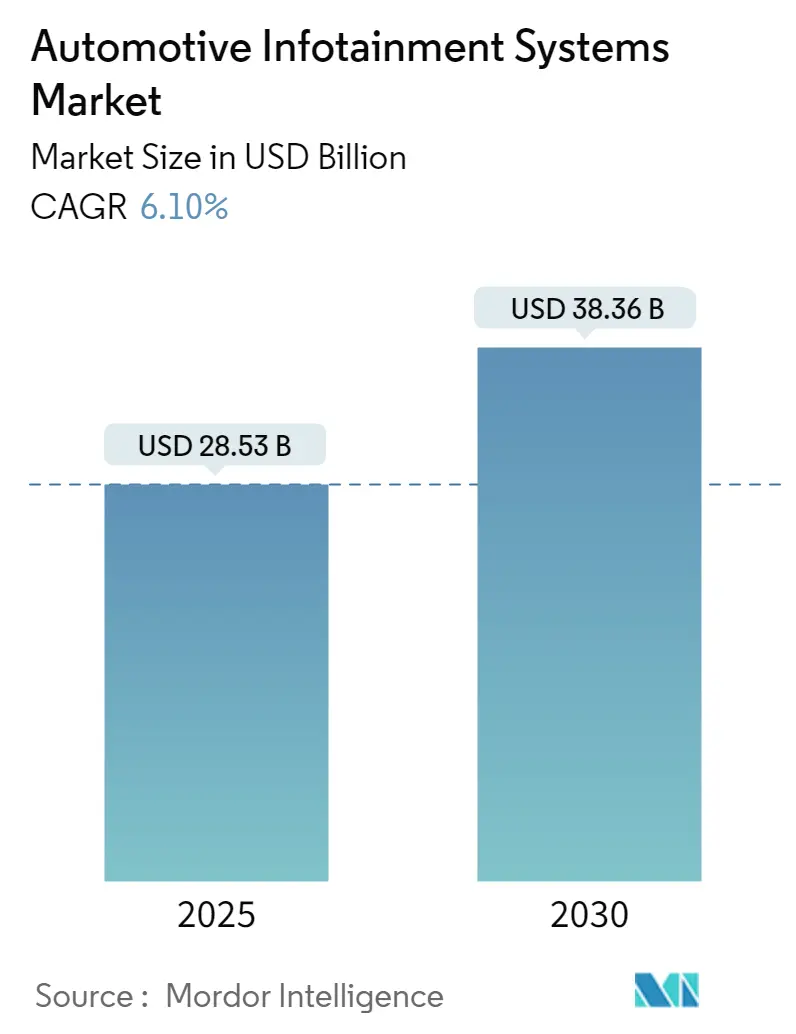

وصل سوق أنظمة المعلومات والترفيه في السيارات العالمي إلى 28.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 38.36 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.10% خلال فترة التوقعات. تعكس مسيرة النمو هذه التحول الجوهري في صناعة السيارات نحو المركبات المعرّفة بالبرمجيات، حيث تعمل أنظمة المعلومات والترفيه في السيارات كواجهة أساسية بين السائقين وهندسة المركبات المتزايدة التعقيد. يُدعم توسع السوق بواسطة اللوائح الإلزامية للسلامة، لا سيما لائحة السلامة العامة الثانية في الاتحاد الأوروبي، النافذة في يوليو 2024، والتي تتطلب دمج أنظمة مساعدة السائق المتقدمة مع منصات المعلومات والترفيه في السيارات، مثل كونتيننتال أوتوموتيف.[1]"GSR II elevates vehicle standards from July 2024", General Safety Regulation II, www.continental-automotive.com. يعكس تطور السوق تحولاً أوسع حيث تنتقل أنظمة المعلومات والترفيه في السيارات من منصات تركز على الترفيه إلى واجهات تشغيل مركبات بالغة الأهمية. تتوقع نيتي آيوغ أن تتضاعف تكاليف أشباه الموصلات لكل مركبة لتصل إلى 1,200 دولار أمريكي بحلول عام 2030، حيث تمثل أنظمة المعلومات والترفيه في السيارات جزءاً كبيراً من هذه الزيادة مع دمج المركبات للذكاء الاصطناعي والتعلم الآلي والبنى المعمارية السحابية الأصلية.

النقاط الرئيسية للتقرير

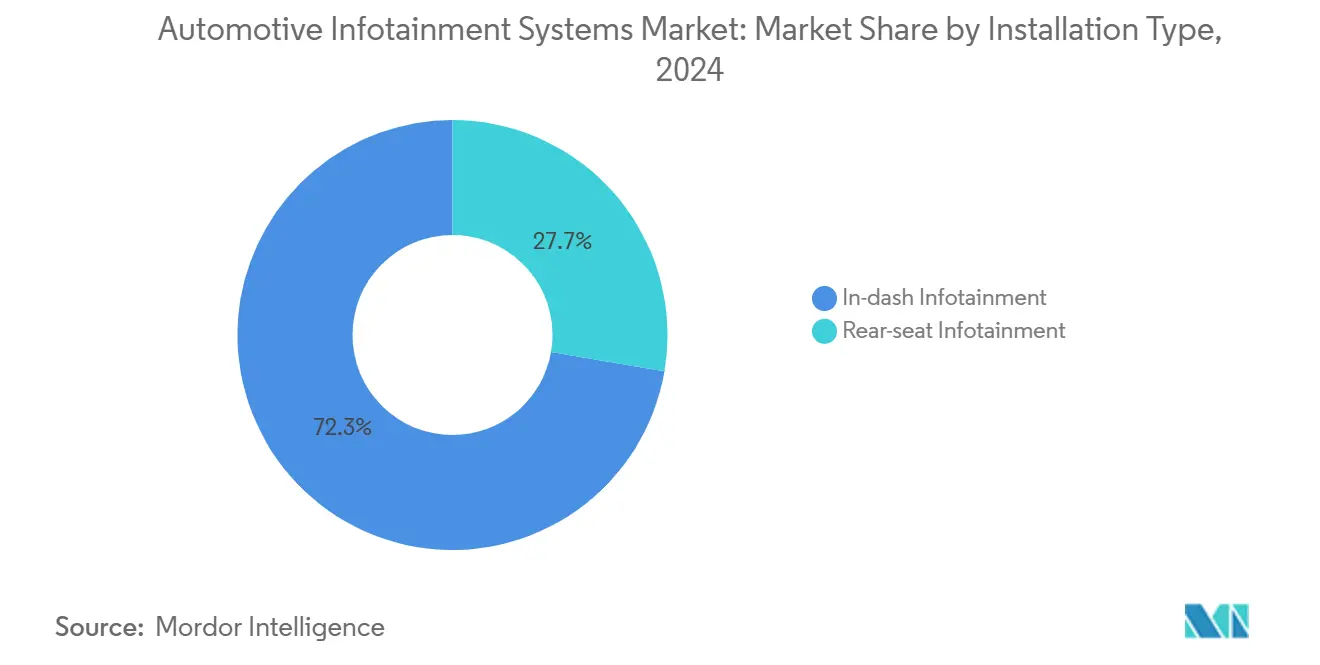

- حسب نوع التركيب، استحوذت الوحدات المدمجة في لوحة القيادة على 72.32% من حصة سوق أنظمة المعلومات والترفيه في السيارات في عام 2024، بينما من المتوقع أن يتوسع ترفيه المقاعد الخلفية بمعدل نمو سنوي مركب قدره 11.81% حتى عام 2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 79.34% من الإيرادات في عام 2024؛ بينما تتوسع المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 11.34% بحلول عام 2030.

- حسب نوع المكونات، استحوذت وحدات الرأس ووحدات التحكم في المجال على 41.33% من إيرادات عام 2024، إلا أن برمجيات نظام التشغيل والتطبيقات ستسجل أعلى معدل نمو سنوي مركب قدره 15.92%.

- حسب نوع الدفع، ستسجل المركبات الكهربائية التي تعمل بالبطاريات معدل نمو سنوي مركب قدره 24.21%، متفوقة على صيغ الاحتراق الداخلي والهجينة رغم استحواذها على 67.56% في عام 2024.

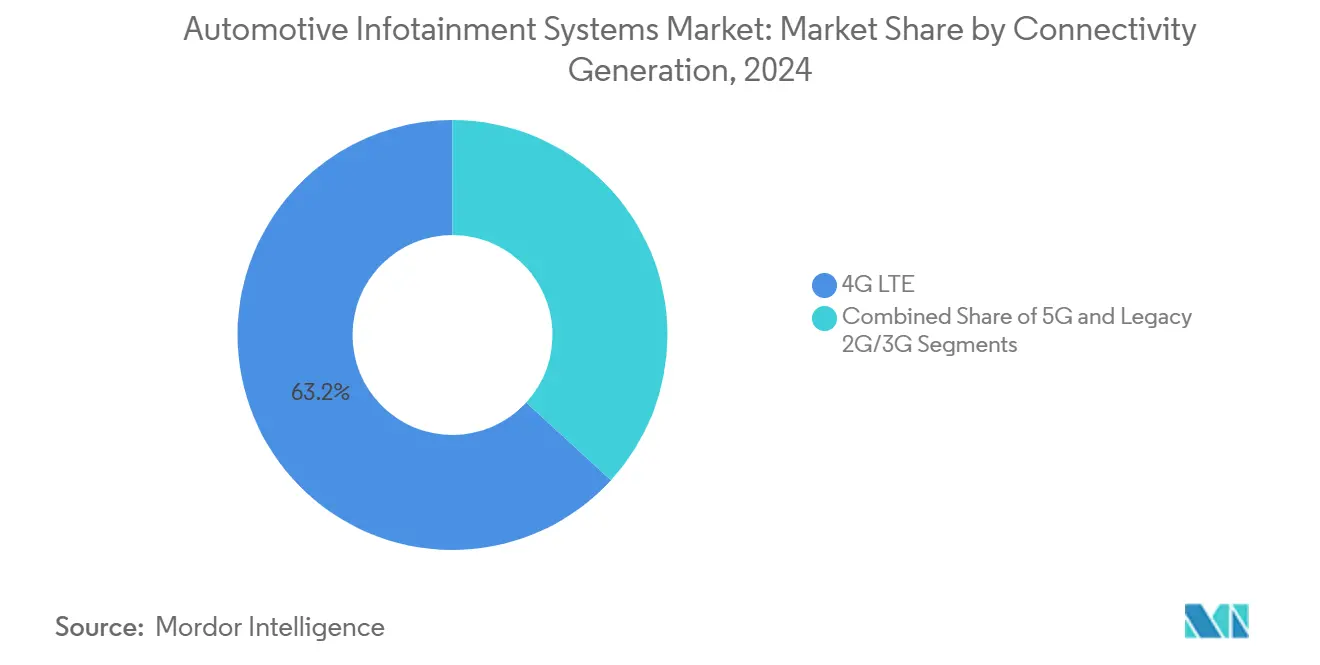

- حسب جيل الاتصال، من المتوقع أن تنمو منصات تقنية الجيل الخامس بمعدل نمو سنوي مركب قدره 19.43%، مقارنة بالحصة المهيمنة ولكن المتباطئة لتقنية 4G LTE البالغة 63.23% في عام 2024.

- حسب نظام التشغيل، من المقرر أن ينمو نظام تشغيل أندرويد أوتوموتيف بنسبة 18.23% سنوياً، بينما تحتفظ المجموعات القائمة على لينكس بحصة إيرادات قدرها 35.12%.

- حسب قناة المبيعات، تستحوذ الشركات المصنعة للمعدات الأصلية على 88.12% من حصة السوق في عام 2024، بينما تتسارع أسواق ما بعد البيع بمعدل نمو سنوي مركب قدره 9.73% حتى عام 2030.

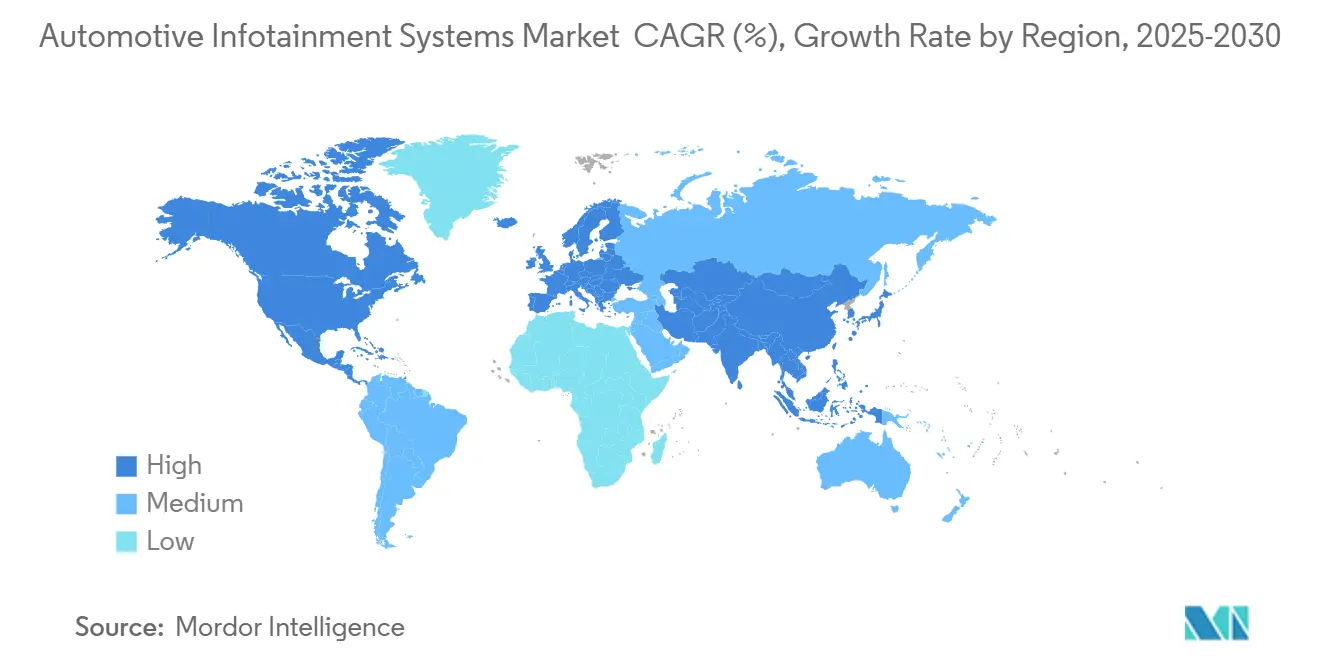

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بحصة 39.23% في عام 2024؛ ومن المتوقع أن تسجل أمريكا الجنوبية معدل نمو سنوي مركب رائد إقليمياً قدره 9.31% حتى عام 2030.

اتجاهات ورؤى سوق أنظمة المعلومات والترفيه في السيارات العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دمج واجهة المستخدم البشرية المركزة على أنظمة مساعدة السائق المتقدمة | +1.8% | عالمي، مع التبني المبكر في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طلب المستهلكين على الخدمات المترابطة | +1.5% | عالمي، بقيادة آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتين) |

| التحول نحو المركبات المعرّفة بالبرمجيات | +1.2% | عالمي، بريادة الشركات المصنعة المتميزة | المدى الطويل (≥ 4 سنوات) |

| تحقيق الدخل من التجارة الإلكترونية/متجر التطبيقات داخل السيارة | +0.8% | أمريكا الشمالية والاتحاد الأوروبي كأسواق أساسية | المدى المتوسط (2-4 سنوات) |

| اللوائح الإلزامية للاتصال الطارئ وتسجيل البيانات | +0.6% | إلزامي في الاتحاد الأوروبي، يتوسع إلى الأسواق الناشئة | المدى القصير (≤ سنتين) |

| التحديثات السحابية الأصلية التي تتيح الميزات عند الطلب | +0.4% | عالمي، القطاعات المتميزة تقود التبني | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

دمج واجهة المستخدم البشرية المركزة على أنظمة مساعدة السائق المتقدمة في وحدات رأس أنظمة المعلومات والترفيه

يمثل تقارب أنظمة مساعدة السائق المتقدمة مع واجهات الإنسان والآلة تحولاً في النموذج يتجاوز تطبيقات السلامة التقليدية لإنشاء بنى موحدة للتحكم في المركبة. يدعم حاسوب الأداء العالي للمقصورة الذكية من كونتيننتال ما يصل إلى 3 شاشات وخمس كاميرات بينما يدمج الذكاء الاصطناعي التوليدي من جوجل كلاود للتفاعل الصوتي البديهي، مما يتيح التنقل التخاطبي والتحكم السلس داخل السيارة. يوضح تعاون هارمان مع إتش إل كليموف كيف يخلق دمج أنظمة مساعدة السائق المتقدمة حلولاً موحدة لصانعي السيارات، حيث تتشارك أنظمة مراقبة السائق وميزات تجنب التصادم موارد المعالجة مع وظائف الترفيه. يقلل هذا التكامل من تعقيد النظام بينما يمكّن صانعي السيارات من التمييز من خلال التجارب المعرّفة بالبرمجيات بدلاً من انتشار الأجهزة. يسرّع التنفيذ الإلزامي في الاتحاد الأوروبي لمساعدة السرعة الذكية وتحذيرات نعاس السائق من يوليو 2024 هذا التقارب. تسعى الشركات المصنعة للمعدات الأصلية لحلول فعالة التكلفة تجمع بين الامتثال التنظيمي والتجارب المحسنة للمستخدم.[2]"Mandatory drivers assistance systems expected to help save over 25,000 lives by 2038", European Commission, single-market-economy.ec.europa.eu.تجسد منصة التكامل للمقصورة من بوش هذا الاتجاه من خلال تمكين التكامل السلس للوظائف المختلفة ضمن بنية مقصورة مركبة واحدة.

طلب المستهلكين على الخدمات المترابطة ونشر تقنية الجيل الخامس

يسرّع نشر تقنية الجيل الخامس في صناعة السيارات ما يتجاوز مجرد ترقيات الاتصال لتمكين نماذج أعمال جديدة جوهرياً تتمحور حول تحقيق الدخل من البيانات في الوقت الفعلي وتطبيقات الحوسبة الطرفية. تقدر شركة لير أن سوق تقنية الجيل الخامس في السيارات سينمو من ملياري دولار أمريكي في عام 2025 إلى 5 مليارات دولار أمريكي بحلول عام 2030، مدفوعاً بقدرات التواصل من المركبة إلى كل شيء التي تحول أنظمة المعلومات والترفيه في السيارات إلى منصات تنقل شاملة. تستبق تقنية TBOT المدعومة بالجيل الخامس من هارمان احتياجات الاتصال لتطبيقات البث والألعاب بينما تحسن استخدام البيانات عبر مناطق الاتصال المتنوعة، مما يوضح كيف يمكن للبرمجيات الذكية تعظيم إمكانات الجيل الخامس. تم تقدير أن أكثر من 90% من المركبات المباعة بحلول عام 2030 ستتميز بقدرات الاتصال، مع استعداد المستهلكين لتبديل العلامات التجارية للحصول على تجارب متصلة فائقة، خاصة في قطاعات المركبات الكهربائية التي تعمل بالبطاريات. يمكّن تقارب الجيل الخامس مع الذكاء الاصطناعي من الصيانة التنبؤية وتقديم المحتوى الشخصي، مما يخلق فرص إيرادات الاشتراك التي يمكن أن تولد 1,600 دولار أمريكي لكل مركبة سنوياً. تجسد شراكة جنرال موتورز مع AT&T لنشر الجيل الخامس عبر المركبات المصنعة في الولايات المتحدة كيف تضع شركات السيارات التقليدية الاتصال كعامل تمييز أساسي وليس كميزة اختيارية.

التحول نحو المركبات المعرّفة بالبرمجيات والمقصورات الرقمية

تغير بنى المركبات المعرّفة بالبرمجيات جوهرياً تطوير أنظمة المعلومات والترفيه من خلال فصل ابتكار البرمجيات عن دورات تحديث الأجهزة، مما يتيح تحسين الميزات المستمر من خلال التحديثات عبر الهواء. قدمت ترقيات البرمجيات عن بُعد من BMW أكثر من 50 ميزة جديدة منذ عام 2019، مما يوضح كيف تمدد الأساليب المرتكزة على البرمجيات دورات حياة المركبات بينما تخلق فرص مشاركة مستمرة للعملاء. يدعم إصدار OTA 12.0 من هارمان أكثر من 40 شركة تصنيع مركبات عالمية مع تدابير أمان إلكتروني محسنة وقدرات تنسيق موزعة، مما يعالج التحول نحو البنى المركزية التي تستوعب صور برمجيات أكبر. يمكّن الانتقال صانعي السيارات من تنفيذ نماذج أعمال الميزات عند الطلب، حيث يمكن للمستهلكين تفعيل وظائف متميزة من خلال خدمات الاشتراك، مما يخلق تدفقات إيرادات متكررة تتجاوز مبيعات المركبات التقليدية. يجسد مشروع AFEELA من سوني هوندا موبيليتي هذا التحول من خلال وضع المركبة كهاتف ذكي على عجلات، حيث يولد الترفيه والخدمات تدفقات إيرادات قابلة للمقارنة مع مبيعات السيارات التقليدية. تمكّن تقنية التوأم الرقمي من ماريلي تطوير واختبار الميزات المتزامن، مما يسهل دورات الابتكار السريع التي لا يمكن للأساليب التقليدية المرتكزة على الأجهزة مضاهاتها.

التجارة الإلكترونية داخل السيارة / تحقيق الدخل من متجر التطبيقات

يحول ظهور منصات التجارة داخل المركبة أنظمة المعلومات والترفيه في السيارات من مراكز تكلفة إلى أصول مولدة للإيرادات. تتوقع جونيبر ريسيرش أن تصل مصروفات المدفوعات داخل المركبة إلى 86 مليار دولار أمريكي في عام 2025. يوفر متجر إيجنايت من هارمان قدرات توزيع التطبيقات ذات العلامة البيضاء على نظام تشغيل أندرويد أوتوموتيف، مما يتيح للشركات المصنعة للمعدات الأصلية التحكم في العلامة التجارية بينما تحقق الدخل من محتوى الأطراف الثالثة من خلال أنظمة دفع متكاملة. تحدد بورشه كونسلتنغ ثلاث فئات تحقيق دخل متميزة: الوظائف عند الطلب لترقيات البرمجيات، والمدفوعات المتعلقة بالمركبة للوقود والشحن، والمدفوعات غير المتعلقة بالمركبة للتسوق والترفيه، مع توقعات بأن 600 مليون سيارة متصلة ستولد 537 مليار دولار أمريكي في المعاملات بحلول عام 2030. يمثل دمج ستيلانتيس للإعلانات المنبثقة في أنظمة المعلومات والترفيه في جيب أسلوباً مثيراً للجدل لكنه مربح محتملاً لتحقيق الدخل من الانتباه داخل المركبة، مستهدفاً قفزة كبيرة في الإيرادات السنوية للبرمجيات. تظهر منصة OnMyWay من MAVI.IO التنفيذ العملي من خلال تمكين مدفوعات الوقوف وطلب الطعام مباشرة عبر لوحات القيادة في المركبات، مع تمويل حديث قدره 3 مليون دولار أمريكي يبرز ثقة المستثمرين في هذا القطاع الناشئ.

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % التأثير على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| حساسية التكلفة في الطرازات المبتدئة | -1.1% | عالمي، حاد بشكل خاص في الأسواق الناشئة | المدى القصير (≤ سنتين) |

| المخاطر الإلكترونية ومخاطر المسؤولية | -0.9% | عالمي، مع إنفاذ أكثر صرامة في الاتحاد الأوروبي وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تقلبات سلسلة التوريد لأشباه الموصلات في السيارات | -0.7% | عالمي، مع تركز التصنيع في آسيا والمحيط الهادئ | المدى القصير (≤ سنتين) |

| تشريعات الحق في الإصلاح وملكية البيانات | -0.3% | تركيز تنظيمي في الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

حساسية التكلفة في الطرازات المبتدئة

تواجه قطاعات المركبات المبتدئة ضغطاً متزايداً لدمج قدرات المعلومات والترفيه المتقدمة مع الحفاظ على التنافسية السعرية، مما يخلق توتراً جوهرياً بين توقعات المستهلكين واقتصاديات التصنيع. تستهدف محفظة المعلومات والترفيه المبتدئة من NXP Semiconductors، بما في ذلك معالجات i.MX6UL ومكبرات الصوت TDF8541، تحديداً التطبيقات الواعية بالتكلفة حيث يجب توفير الاتصال الأساسي ووظائف الصوت بأقل نفقة. يتكثف التحدي مع توقع مضاعفة تكاليف أشباه الموصلات لكل مركبة لتصل إلى 1,200 دولار أمريكي بحلول عام 2030، حيث تمثل أنظمة المعلومات والترفيه في السيارات جزءاً كبيراً من هذه الزيادة. توضح ديناميكيات السوق الهندي هذا التوتر، حيث تمثل المتغيرات المتميزة 40% من المبيعات في قطاعات معينة. ومع ذلك، تبقى حساسية الأسعار أساسية لقطاعات الكميات حيث يجب موازنة ميزات المعلومات والترفيه الأساسية بعناية مع قيود التكلفة. تستهدف استثمارات بي واي دي البالغة 100 مليار يوان صيني في تقنية القيادة الذكية تحديداً إمكانية الوصول للطرازات المبتدئة، بهدف إضفاء الطابع الديمقراطي على الميزات المتقدمة مع الحفاظ على التسعير التنافسي. يجبر ضغط التكلفة هذا الشركات المصنعة للمعدات الأصلية على اتخاذ مقايضات استراتيجية بين ثراء الميزات والقدرة على تحمل التكاليف، مما قد يحد من اختراق السوق في القطاعات الحساسة للأسعار.

المخاطر الإلكترونية ومخاطر المسؤولية

تصاعدت التهديدات الإلكترونية في السيارات بشكل كبير، حيث تمثل أنظمة المعلومات والترفيه في السيارات 15% من الحوادث الإلكترونية المبلغ عنها في عام 2023، بينما ترتبط 90% بثغرات البرمجيات المدمجة. يوثق تقرير الأمان الإلكتروني للسيارات من VicOne زيادة بنسبة 225% في الهجمات الإلكترونية من عام 2018 إلى عام 2021، مع ارتفاع ثغرات المركبات المتصلة بنسبة 321% في عام 2021 وحده. يجسد نظام المعلومات والترفيه DMH-WT7600NEX من بايونير هذه المخاطر، حيث أظهر الباحثون كيف يمكن لثغرات اليوم الصفر أن تحول وحدات ما بعد البيع إلى أدوات مراقبة، والوصول إلى مواقع نظام تحديد المواقع العالمي وسجلات المكالمات. تفرض معايير الأمان الإلكتروني ISO/SAE 21434 في الاتحاد الأوروبي ولوائح UN ECE R155/R156 إدارة شاملة لمخاطر الأمان الإلكتروني طوال دورات حياة المركبات، مما يخلق تكاليف امتثال تثقل كاهل الشركات المصنعة الأصغر بشكل خاص. تضخم المركبات المعرّفة بالبرمجيات هذه المخاطر حيث يمكن للتطبيقات الخبيثة أن تخترق أمان المركبة بسرقة المعلومات الشخصية أو شل المركبات. هذا يستدعي أساليب أمان بالتصميم قوية وتحديثات برمجيات منتظمة. تؤكد إمكانية خسائر مالية قدرها 505 مليار دولار أمريكي بحلول عام 2024 من انتهاكات بيانات السيارات على التعرض للمسؤولية في الصناعة.

تحليل القطاعات

حسب نوع التركيب: هيمنة التركيب في لوحة القيادة تقود التكامل

استحوذت التكوينات المدمجة في لوحة القيادة على 72.32% من الشحنات في عام 2024، مما يوضح قبضتها على سوق أنظمة المعلومات والترفيه في السيارات. تمزج شاشة iDrive البانورامية القادمة من BMW شاشة OLED منحنية 48 بوصة مع تراكبات ثلاثية الأبعاد للعرض المرتفع، مما يوضح كيف تنسق الشاشات المركزية الآن التدفئة والتهوية وتكييف الهواء والتنقل والترفيه دون أزرار منفصلة. تقدم مقصورة تسلا ذات الشاشة الواحدة في الطراز Y مثالاً آخر على البساطة في الأجهزة حيث تحل قوائم البرمجيات محل المقابض الفعلية. وفي الوقت نفسه، من المتوقع أن تسجل فئة ترفيه المقاعد الخلفية معدل نمو سنوي مركب قدره 11.81% مع تحرر الركاب من الميزات الذاتية للقيادة النشطة. تنشر العلامات التجارية الفاخرة شاشات متعددة مثبتة في السقف ومصفوفات في ظهر المقاعد تبث محتوى 4K، مما يخلق منصة أسيرة لإيرادات الاشتراك. تنقل تقنية SeatSonic من هارمان الصوت عبر إطارات المقاعد، معززة الانغماس دون رفع مستويات الديسيبل في المقصورة. تضيف أساطيل خدمة النقل بالطلب المتزايدة مزيداً من الطلب: الركاب يتوقعون بشكل متزايد الفيديو عند الطلب أثناء التنقل، مما يدفع المشغلين لتزويد شاشات الترفيه حتى في السيدان متوسطة المستوى.

التفاعلات المركزة على الركاب تعيد تشكيل منطق الواجهة. تتقارب التغذية الراجعة اللمسية والإضاءة السياقية والتحكم بالإيماءات القائم على الكاميرا على مجموعة لوحة القيادة، محولة إياها إلى مركز قيادة لمجالات المركبة التي تتجاوز الترفيه. تربط وحدات المقاعد الخلفية الآن مباشرة بملفات تعريف سحابية حتى يتمكن كل مستخدم من استئناف قوائم التشغيل أو تقدم الفيديو عبر الرحلات. غالباً ما تطلق شركات السيارات التي تجرب مستويات الاشتراك حزم الألعاب الشهرية المدفوعة على الشاشات الخلفية لاختبار شهية المستهلكين قبل دفع الميزات إلى شاشة السائق. الحديث التنظيمي الناشئ حول إلهاء السائق يمكن أن يميل أيضاً التصميم، مفضلاً الإسقاط المرتفع على الشاشات اللمسية. تعزز هذه الديناميكيات سوق أنظمة المعلومات والترفيه في السيارات كملعب تتقاطع فيه استراتيجية تصميم تجربة المستخدم وتحقيق الدخل.

حسب نوع المركبة: السيارات الشخصية تقود بينما القطاعات التجارية تتسارع

امتلكت السيارات الشخصية 79.34% من الإيرادات العالمية في عام 2024 حيث يعتبر المشترون المقصورة امتداداً لأسلوب حياتهم الرقمي. تكثف أنظمة الدفع الكهربائية الحاجة للتوجيه المحسن للمدى وتحليلات البطارية، مما يقود تركيبات المعلومات والترفيه في المركبات الكهربائية التي تعمل بالبطاريات. تتوسع المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 11.34% بحلول عام 2030، والتي هيمنت عليها طويلاً المعلوماتية، تضع الآن طبقات تطبيقات المعلومات والترفيه لمراقبة التعب والتاكوغرافات الرقمية وتوثيق النقل. فورد برو، على سبيل المثال، تسجل حوالي 600,000 اشتراك برمجيات مدفوع عبر أسطولها الأمريكي، محولة لوحات القيادة إلى نقاط نهاية SaaS للمؤسسات. مشغلو الأساطيل يقدرون وقت التشغيل والتصحيحات البسيطة عبر الهواء التي تتجنب زيارات المستودعات. وبالتالي، من المتوقع أن يصل حجم سوق أنظمة المعلومات والترفيه في السيارات للمركبات التجارية إلى 6.4 مليار دولار أمريكي بحلول عام 2030، لالتقاط إيرادات جديدة محمية بخلاف ذلك بحساسية الأسعار.

تتقاسم الركوب واللوجستيات للميل الأخير توسع النطاق القابل للتناول أكثر. لوحات القيادة التي تملأ تلقائياً فواتير الطريق أو صور إثبات التسليم تقطع النفقات الإدارية. تساعد أنظمة مساعدة السائق المتقدمة المزودة بالكاميرا والمدمجة في المعلومات والترفيه شركات التأمين من خلال توفير الطب الشرعي للحوادث وخفض الأقساط. وفي الوقت نفسه، تتميز السيدان المتميزة من خلال الصوت متعدد القنوات والإضاءة المحيطة الغامرة وخدمات الكونسيرج القابلة للحجز مباشرة من الشاشة. مع نمو نضج البرمجيات، تتلاشى تمييزات نوع المركبة: وحدات الكود المكتوبة للسيارات الشخصية المتميزة تُعاد تغليفها للشاحنات الخفيفة مع أقل تغيير. تسرع فلسفة إعادة الاستخدام هذه انتشار الميزات وتعزز اقتصاديات الحجم لسوق أنظمة المعلومات والترفيه في السيارات.

حسب المكونات: أنظمة التشغيل تقود قيمة البرمجيات

حصلت وحدات الرأس ووحدات التحكم في المجال على 41.33% من الإيرادات في عام 2024 لأن كل ميزة - من خياطة كاميرا الرؤية الخلفية إلى الذكاء الاصطناعي الصوتي - تعتمد على القوة الحاسوبية. ومع ذلك، فإن طبقة البرمجيات تتدرج بشكل أسرع: من المقرر أن تحقق إيرادات نظام التشغيل والتطبيقات معدل نمو سنوي مركب قدره 15.92%، مؤكدة على محور الصناعة من الفولاذ إلى الكود. يدمج Snapdragon Cockpit Gen 4 من كوالكوم NPU على الرقاقة قادرة على 8 TOPS، مما يتيح تخصيص المقصورة وتحليلات حالة السائق دون رقائق إضافية. تضاعف متحكمات AM275x-Q1 الدقيقة من تكساس إنسترومنتس أربعة أضعاف إنتاجية DSP حتى تتمكن الشركات المصنعة للمعدات الأصلية الواعية بالتكلفة من إضافة صوت مكاني دون SoCs عالية المستوى. تتطور الشاشات في الوقت نفسه - توفر ألواح micro-LED إضاءة أفضل مع استهلاك طاقة أقل، مما يتيح شاشات لمسية رفيعة مثبتة في الباب. تواجه وحدات الهوائي تحولاً من تنوع 4G إلى مصفوفات 5G MIMO الضخمة، مما يرفع قيمة فاتورة المواد لكل مركبة. إجمالاً، تعزز هذه التحولات البرمجيات كمضاعف، محولة سوق أنظمة المعلومات والترفيه في السيارات إلى مكدس طبقي حيث تتراكم القيمة في طبقة نظام التشغيل والتطبيق.

استراتيجيات الموردين تعكس تلك الواقعية. كونتيننتال تشحن الآن ألواحاً قائمة على Telechips مجمعة مع توزيع أندرويد، تبيع مرونة جاهزة بدلاً من المعدن العاري. بيوت البرامج الثابتة من المستوى الثاني تقدم التشخيص عبر الهواء و SDKs لواجهة المتجر، مما يتيح لصانعي السيارات إطلاق إضافات ميزات مدفوعة طويلاً بعد البيع الأولي. للمستثمرين، هامش البرمجيات المتكرر يتفوق على ترميز الأجهزة لمرة واحدة، تحول حاسم مع بقاء أسعار المواد الخام متقلبة. في النهاية، ترتفع حصة سوق أنظمة المعلومات والترفيه في السيارات لبائعي البرمجيات الخالصة، حتى لو أن الأجهزة لا تزال ترسي تكلفة النظام.

حسب نوع الدفع: المركبات الكهربائية تعيد تشكيل المتطلبات

استحوذت صيغ الاحتراق الداخلي على حصة 67.56% في عام 2024، ومع ذلك فإن المشتقات الكهربائية التي تعمل بالبطاريات تضاعف طلب الوحدات: خرائط المدى عالية الدقة ومحددات أماكن الشحن ولوحات القيادة لإدارة الحرارة كلها مدفوعة بالمعلومات والترفيه. من المتوقع أن يتصاعد حجم سوق أنظمة المعلومات والترفيه في السيارات المرتبط بالمركبات الكهربائية التي تعمل بالبطاريات بمعدل نمو سنوي مركب قدره 24.21%، مدفوعاً بحصص ZEV التنظيمية وقلق المستهلكين من المدى. تخلق المركبات الهجينة مكانتها المناسبة لتصورات تدفق الطاقة، تتطلب رسومات أنظمة دفع مزدوجة المصدر لا تستطيع المجموعات التقليدية نقلها بسهولة. تحليلات البطارية في الوقت الفعلي تقدم أيضاً إمكانات البيع الإضافي: تقارير التدهور القائمة على الاشتراك يمكنها توفير آلاف الدولارات لأصحاب الأساطيل في توقع القيمة المتبقية، مدمجة تدفقات أقساط سنوية جديدة.

مع كهربة الدفع، تطالب أنظمة التدفئة والتهوية وتكييف الهواء وتكييف البطارية بحصة أكبر من طاقة المقصورة، لذا يجب على فرق تجربة المستخدم تقديم الاستهلاك في عناصر واجهة بديهية تشجع القيادة الإيكولوجية. تدمج شركات السيارات حجز محطات الشحن مباشرة في وحدات الرأس، متجاوزة الهواتف الذكية وحافظة على العملاء داخل أنظمة العلامة التجارية البيئية. تتضمن ترقيات OTA الآن تعديلات البرامج الثابتة التي تعزز منحنيات الشحن، توفر مكاسب مدى ملموسة وتعزز القيمة المدركة. تضع هذه القدرات سوق أنظمة المعلومات والترفيه في السيارات كالجهاز العصبي للكهربة، محولة الكيلوواط-ساعة إلى مجال خدمة غني بالبيانات.

حسب جيل الاتصال: تحول تقنية الجيل الخامس يتسارع

رغم أن تقنية 4G LTE لا تزال تشغل 63.23% من الوحدات المباعة في عام 2024، فإن أسقف النطاق الترددي تحد من التنقل بالواقع المعزز والألعاب السحابية. يمكن لوحدات الجيل الخامس المشحونة من عام 2025 فصاعداً معالجة تنبيهات V2X بزمن استجابة 20 مللي ثانية، مما يتيح للمركبات تبادل بيانات الاستشعار على الطريق. من المتوقع أن تنمو الفئة بمعدل نمو سنوي مركب قدره 19.43%، مما يجعلها أسرع قطاع فرعي للأجهزة ضمن سوق أنظمة المعلومات والترفيه في السيارات الأوسع. تضع تعاونات كوالكوم-هارمان أجهزة الراديو المليمترية وتحت-6 GHz على ألواح واحدة، مما يقطع وقت التكامل بينما يدعم العودة إلى LTE عند الضرورة.

مع إغلاق شركات شبكات الهاتف المحمول لتقنية 3G، تحتاج الشركات المصنعة للمعدات الأصلية لمسارات ترقية للأساطيل الأقدم، مما يحفز طفرة صغيرة في وحدات التحكم المعلوماتية للتجديد. يصبح البث المباشر للخرائط عبر الهواء عملياً بسرعات الجيل الخامس، فاتحاً الأبواب لتراكبات المخاطر في الوقت الفعلي. علاوة على ذلك، تحالفات الحوسبة الطرفية مع مشغلي مراكز البيانات تتيح العرض المحلي للخرائط عالية الدقة، مما يقطع احتياجات الحوسبة داخل المركبة. بالنظر إلى المستقبل، مناقشات جاهزية الجيل السادس تُعلم بالفعل تصميم الهوائي، مثبتة أن خرائط طريق الاتصال تقود الآن هندسة المقصورة في سوق أنظمة المعلومات والترفيه في السيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نظام التشغيل: أندرويد أوتوموتيف يكسب أمام لينكس

بفضل مرونة المصدر المفتوح، مثلت توزيعات لينكس 35.12% من الإيرادات في عام 2024. ومع ذلك، من المتوقع أن يحقق نظام تشغيل أندرويد أوتوموتيف معدل نمو سنوي مركب قدره 18.23%، مستفيداً من حبس النظام البيئي لجوجل ومجموعة عميقة من مطوري الأطراف الثالثة. فولفو وبولستار ورينو تشحن بالفعل وصولاً أصلياً لمتجر Play، بينما تشغل تجربة لنكولن الرقمية من فورد مكدسات مزدوجة لمنح المستخدمين انعكاس أندرويد وآبل متزامناً. تزن الشركات المصنعة للمعدات الأصلية فائدة الوقت القصير للوصول للسوق مقابل مخاوف سيادة البيانات المحتملة. تحتفظ BlackBerry QNX بموطئ قدم قوي في المنافذ حيث الأداء الحتمي وبوابات التحكم في الفرامل أو البوابات الآمنة تستبعد المصدر المفتوح.

جودة التنفيذ ليست موحدة: تجربة المستخدم السريعة لريفيان تتناقض مع العلامات التجارية الأخرى المعاقة بالتأخير أو الميزات المفقودة، مثبتة أن مهارات تحسين الكود لا تزال تميز العلامات التجارية. خيارات RTOS الملكية تبقى أساساً في القطاعات التجارية وخارج الطريق حيث المتانة تتفوق على تنوع التطبيقات. مع مرور الوقت، تكاليف الدعم وألفة المطورين قد تسرع التوحيد، محفزة مزيد من الشركات المصنعة نحو مدار جوجل ورفع حصة أندرويد أوتوموتيف في سوق أنظمة المعلومات والترفيه في السيارات الإجمالي.

حسب قناة المبيعات: تكامل الشركات المصنعة للمعدات الأصلية يهيمن

شكلت الوحدات المثبتة في المصنع 88.12% من الشحنات في عام 2024، شاهدة على قيمة التكامل العميق ومحاذاة الضمان. ومع ذلك، تسجل السوق التكميلية معدل نمو سنوي مركب صحي قدره 9.73% حيث يسعى أصحاب المركبات القديمة لوسائل الراحة الحديثة. شركات مثل White Automotive تزود الآن مجموعات التجديد لاستعادة Apple CarPlay على مركبات جنرال موتورز الكهربائية التي تُشحن بدونه، كاشفة عن طلب مكبوت عندما تتصادم قرارات الشركات المصنعة للمعدات الأصلية مع تفضيل المستخدم. ومع ذلك، فإن البنى الحديثة CAN-FD وإيثرنت تعقد تركيبات الأطراف الثالثة؛ الترميز غير الصحيح يمكن أن يؤدي لأضواء أعطال أو تعطيل مساعدات السلامة.

العلامات التجارية التكميلية تواجه أيضاً تقييمات إلكترونية أكثر صرامة. مثال اليوم الصفر من بايونير حفز دعوات لشهادات اختبار الاختراق الإلزامية. يجيب بعض الموردين بتجميع اشتراكات تحديث الأمان لمدة 12 شهراً مع كل وحدة رأس. وفي الوقت نفسه، تعامل الشركات المصنعة للمعدات الأصلية بشكل متزايد برمجيات ما بعد البيع كأرضها: نماذج الميزات عند الطلب ومتجر التطبيقات تقلل فجوة القيمة التي فضلت ذات مرة وحدات الرأس التجارية. عبر كلا القناتين، ملكية البيانات وحقوق التحديث عبر الهواء تبقى مواضيع قانونية ساخنة، تشكل شرائح مستقبلية لسوق أنظمة المعلومات والترفيه في السيارات.

التحليل الجغرافي

موطئ قدم آسيا والمحيط الهادئ البالغ 39% مدين بالكثير لسباق المقصورة الذكية العدواني في الصين، مع تخصيص بي واي دي 100 مليار يوان صيني للبحث والتطوير في أنظمة مساعدة السائق المتقدمة والمعلومات والترفيه لدعم 5.5 مليون مبيعة من المركبات الكهربائية بحلول عام 2025. صانعو السيارات اليابانيون - تويوتا ونيسان وهوندا - يجمعون الموارد للذكاء الاصطناعي التوليدي وأشباه الموصلات الداخلية، مضمنين مرونة التوريد لمنصات المقصورة المستقبلية. ارتفعت حصة الهند من التجهيزات المتميزة إلى 40%، مما يدفع موردين مثل HARMAN India لتوسيع البحث والتطوير في بنغالورو لتوطين المساعدين الصوتيين وتجربة المستخدم باللغات الإقليمية.

أمريكا الشمالية تتبنى عقلية "المتصل أولاً". يقطع تدفق الطرازات المجهزة بالجيل الخامس في الولايات المتحدة، المحفز بتعاون AT&T-GM، وقت التحديث ويفتح خطط البيانات المتدرجة التي تولد إيرادات متكررة. وفي الوقت نفسه، يمكن لمشاريع قوانين الحق في الإصلاح الثنائية أن تجبر الشركات المصنعة للمعدات الأصلية على نشر APIs التشخيصية، مؤثرة على كيفية مشاركة مفاتيح أمان المعلومات والترفيه مع المستقلين. تركز أوروبا على حوكمة البيانات: قانون البيانات في الاتحاد الأوروبي في عام 2025 يفرض تحكم المستخدم في البيانات داخل المركبة ويلزم صانعي السيارات بالسماح بوصول خدمة الأطراف الثالثة. انتقال eCall إلى 4G/5G وتوجيه الحق في الإصلاح لعام 2024 يشكل أيضاً تصميم المقصورة للقابلية للصيانة والتوافق العكسي.

تمثل أمريكا الجنوبية حالياً سوقاً مطلقاً أصغر لكن أعلى معدل نمو سنوي مركب. يربط برنامج 'Mover' في البرازيل الحوافز الضريبية بقواعد المحتوى المحلي، مما يدفع الشركات المصنعة للمعدات الأصلية لتوريد وحدات التحكم الإلكترونية للمعلومات والترفيه محلياً. الاستثمار السمعي البصري الذي يتجاوز 5 مليار دولار أمريكي يوفر سلاسل توريد العرض ومعالجة الصوت التي يمكنها خدمة الطلب في السيارات. توقعات المستهلكين تعكس انتشار الهواتف الذكية: الاتصال ومتاجر التطبيقات والمدفوعات بدون اتصال تعتبر الآن ميزات مستوى القاعدة. ومع ذلك، تقلب العملة والرسوم الجمركية العالية تتطلب هندسة تخفيض التكلفة، غالباً ما تتحقق من خلال توحيد SoC. تحافظ هذه القوى مجتمعة على التنوع الجغرافي في سوق أنظمة المعلومات والترفيه في السيارات بينما تشير إلى ارتفاع قوي للموردين المرنين والمركزين على البرمجيات.

المشهد التنافسي

شركات المستوى الأول الراسخة مثل هارمان وبوش وكونتيننتال لا تزال تهيمن على قوائم توريد الشركات المصنعة للمعدات الأصلية، ومع ذلك تتحكم مجتمعة في أقل من نصف الإيرادات العالمية - دليل على التشظي المعتدل. تستفيد هارمان من منصة Ignite لتجميع المعلوماتية والأمان الإلكتروني ومتجر التطبيقات، مما يقلل التعقيد لصانعي السيارات بينما يحقق دخلاً من خدمات ما بعد البيع. تستغل بوش المعرفة متعددة المجالات لدمج التحكم في المقصورة مع وظائف أنظمة مساعدة السائق المتقدمة على SoC مشتركة، مما يقطع الأسلاك والبصمة. تستخدم كونتيننتال Google Cloud للذكاء الاصطناعي الصوتي، متميزة حول تجربة المستخدم للغة الطبيعية.

الموردون الجدد مثل ECARX وND Industrial يتحدون المؤسسين من خلال تقديم مقصورات رقمية جاهزة على أساس الاشتراك، محولين نفقة رأس المال إلى تكلفة تشغيلية. تضع Snapdragon Cockpit Gen 4 كوالكوم أعمق في سلسلة قيمة البرمجيات، مقترنة السيليكون مع أطر الذكاء الاصطناعي وسلاسل أدوات السحابة. يساهم Drive IX من نفيديا في تسريع GPU للعرض متعدد الشاشات، مجتذباً العلامات التجارية المتميزة التي تتوق لرسومات ثلاثية الأبعاد عالية معدل الإطارات. سيرنس وSoundHound يتسابقان لتضمين الذكاء الاصطناعي التوليدي الصوتي في الطرف، مقيمين تحالفات مع مرسيدس-بنز ولوسيد للمساعدين متعددي اللغات.

الأمان الإلكتروني وقدرة OTA تضع الآن عارضة الدخول؛ الموردون الأصغر يشتركون مع متخصصي جدار الحماية مثل VicOne لتطهير تدقيقات الشركات المصنعة للمعدات الأصلية. انتقال إلى الجيل الخامس يرفع التعقيد أكثر، مشجعاً شراكات النظام البيئي بدلاً من التكامل العمودي الصارم. نتيجة لذلك، تتمحور المنافسة حول اتساع المنصة وخفة التحديث بدلاً من مواصفات الأجهزة المعزولة. يقدر المستثمرون إيرادات متجر التطبيقات المتكررة أكثر من هوامش الوحدة، محفزين شركات المستوى الأول القديمة لاستحواذ بيوت برمجيات متخصصة. تسفر الديناميكية عن سوق أنظمة المعلومات والترفيه في السيارات متوازن ولكن مبتكر بشراسة.

قادة صناعة أنظمة المعلومات والترفيه في السيارات

-

شركة دنسو

-

هارمان إنترناشونال

-

شركة آيسين

-

شركة بايونير

-

كونتيننتال إيه جي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أعلنت كوالكوم وأمازون عن تعاون تقني لتعزيز التجارب داخل المركبة باستخدام منصة Snapdragon Cockpit وخدمات الذكاء الاصطناعي من أمازون، مما يتيح لصانعي السيارات تقديم تجارب مبتكرة داخل السيارة مع تقليل وقت التطوير والتكاليف من خلال بيئات التطوير الافتراضية.

- يناير 2025: وسعت مرسيدس-بنز و Google Cloud شراكتهما لتعزيز المساعد الافتراضي MBUX بقدرات تخاطبية مدعومة بالذكاء الاصطناعي، ظهرت لأول مرة في مرسيدس-بنز CLA الجديدة مع عميل الذكاء الاصطناعي للسيارات المبني على نماذج Gemini من جوجل لاستعلامات التنقل باللغة الطبيعية.

- أكتوبر 2024: وسعت رينو وسيرنس شراكتهما لدمج الذكاء الاصطناعي التوليدي في رفيق رينو داخل السيارة Reno، ظهر لأول مرة في رينو 5 E-Tech الكهربائية مع Cerence Chat Pro، نموذج لغة كبير مخصص للسيارات للتفاعلات الشبيهة بالبشر

نطاق تقرير سوق أنظمة المعلومات والترفيه في السيارات العالمي

المعلومات والترفيه في السيارات هو جهاز داخل المركبة يوفر الترفيه والمعلومات للسائق والركاب. يتضمن النظام واجهات صوت/فيديو (A/V) متكاملة وشاشات لمس ولوحات مفاتيح، إلخ، لتقديم خدمات التنقل واتصالات الهاتف بدون استخدام اليدين والتحكم الصوتي في المركبة ومساعدة الوقوف والتحكم في المناخ وأدوات التواصل ثنائي الاتجاه والوصول للإنترنت وخدمات الأمان الأخرى. تساعد هذه الميزات في زيادة الكفاءة التشغيلية للمركبات وتحسن السلامة وتجربة السائق.

سوق أنظمة المعلومات والترفيه في السيارات مُقسَّم حسب نوع التركيب (المعلومات والترفيه المدمج في لوحة القيادة ومعلومات وترفيه المقعد الخلفي)، ونوع المركبة (السيارات الشخصية والمركبات التجارية)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا وبقية أمريكا الشمالية)، أوروبا (ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وبقية أوروبا)، آسيا والمحيط الهادئ (الصين واليابان والهند وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، وبقية العالم (البرازيل وجنوب أفريقيا وبلدان أخرى)). يقدم التقرير حجم السوق والتوقعات بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| المعلومات والترفيه المدمج في لوحة القيادة |

| معلومات وترفيه المقعد الخلفي |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| وحدة العرض/الشاشة اللمسية |

| وحدة الرأس/وحدة التحكم في المجال |

| برمجيات وتطبيقات نظام التشغيل |

| دوائر الاتصال المتكاملة ووحدات الهوائي |

| مركبات محرك الاحتراق الداخلي |

| المركبات الكهربائية الهجينة |

| المركبات الكهربائية التي تعمل بالبطاريات |

| 4G LTE |

| 5G |

| الجيل الثاني/الثالث التقليدي |

| قائم على لينكس (AAOS، AGL، إلخ.) |

| QNX |

| نظام تشغيل أندرويد أوتوموتيف |

| أخرى (ملكي، RTOS) |

| مثبت من الشركة المصنعة للمعدات الأصلية |

| السوق التكميلية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| مصر | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع التركيب | المعلومات والترفيه المدمج في لوحة القيادة | |

| معلومات وترفيه المقعد الخلفي | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب المكون | وحدة العرض/الشاشة اللمسية | |

| وحدة الرأس/وحدة التحكم في المجال | ||

| برمجيات وتطبيقات نظام التشغيل | ||

| دوائر الاتصال المتكاملة ووحدات الهوائي | ||

| حسب نوع الدفع | مركبات محرك الاحتراق الداخلي | |

| المركبات الكهربائية الهجينة | ||

| المركبات الكهربائية التي تعمل بالبطاريات | ||

| حسب جيل الاتصال | 4G LTE | |

| 5G | ||

| الجيل الثاني/الثالث التقليدي | ||

| حسب نظام التشغيل | قائم على لينكس (AAOS، AGL، إلخ.) | |

| QNX | ||

| نظام تشغيل أندرويد أوتوموتيف | ||

| أخرى (ملكي، RTOS) | ||

| حسب قناة المبيعات | مثبت من الشركة المصنعة للمعدات الأصلية | |

| السوق التكميلية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| مصر | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي وتوقعات النمو لسوق أنظمة المعلومات والترفيه في السيارات؟

وصل سوق أنظمة المعلومات والترفيه في السيارات العالمي إلى 28.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 38.36 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 6.10% خلال فترة التوقعات.

أي نوع دفع مركبة يظهر أعلى إمكانية نمو في أنظمة المعلومات والترفيه؟

تظهر المركبات الكهربائية التي تعمل بالبطاريات أعلى نمو بمعدل نمو سنوي مركب قدره 24.20% (2025-2030)، مدفوعة باعتمادها الجوهري على أنظمة المعلومات والترفيه المتطورة لإدارة الطاقة وتحسين الشحن وتخفيف قلق المدى.

أي منطقة تهيمن على سوق أنظمة المعلومات والترفيه في السيارات؟

تقود آسيا والمحيط الهادئ أكبر حصة إقليمية بنسبة 39% في عام 2024، مدفوعة بتطوير المركبات الذكية العدواني في الصين ومبادرات البرمجيات التعاونية في اليابان واتجاهات التحسين في الهند لصالح ميزات المعلومات والترفيه المتقدمة.

أي جيل اتصال من المتوقع أن ينمو بأسرع ما يمكن في المعلومات والترفيه في السيارات؟

تظهر اتصالات الجيل الخامس نمواً استثنائياً بمعدل نمو سنوي مركب قدره 19.40% (2025-2030)، مما يتيح اتصالات موثوقة جداً ومنخفضة الكمون أساسية لأنظمة مساعدة السائق المتقدمة وتطبيقات بث المحتوى في الوقت الفعلي.

آخر تحديث للصفحة في: