حجم وحصة سوق الهوائيات الذكية للسيارات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

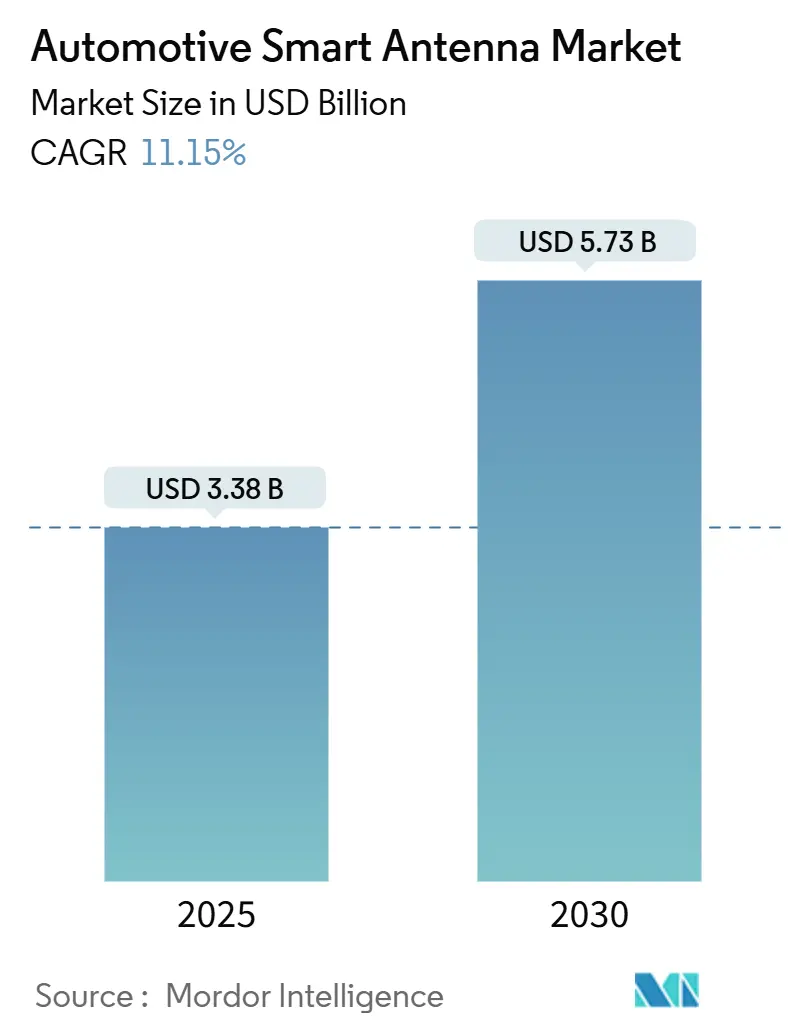

| حجم السوق (2025) | 3.38 مليار دولار أمريكي |

| حجم السوق (2030) | 5.73 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.15% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الهوائيات الذكية للسيارات من قبل Mordor Intelligence

يُقدر حجم سوق الهوائيات الذكية للسيارات بـ 3.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 5.73 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 11.15% خلال فترة التوقع (2025-2030). يتسارع سوق الهوائيات الذكية للسيارات مع انتقال صانعي السيارات إلى المركبات المحددة بالبرمجيات التي تتطلب روابط موثوقة وعالية النطاق الترددي للترفيه المعلوماتي والتحديثات عبر الهواء ومساعدة السائق المتقدمة؛ هذا التحول، إلى جانب النشر السريع لشبكة 5G NR وتفويض أوروبا لـ V2X في عام 2026، يدفع شركات صناعة السيارات الأصلية لاعتماد وحدات الهوائيات المتكاملة متعددة النطاقات التي تحل محل كبلات RF الضخمة، وتقلل وزن المركبة وتحسن الديناميكا الهوائية، خاصة في منصات البطاريات الكهربائية حيث التداخل الكهرومغناطيسي عقبة تصميم مستمرة. تتزايد شدة المنافسة بينما يتسابق موردو الدرجة الأولى وأخصائيو RF المتخصصون لدمج مصفوفات تشكيل الشعاع، ومرشحات EMI وقنوات الأقمار الصناعية في وحدات نحيفة مثبتة على السقف أو الزجاج، حتى مع استمرار اعتماد الموديلات المبتدئة على تصاميم الصاري منخفضة التكلفة بسبب ارتفاع تكلفة مواد الهوائيات الذكية.

النقاط الرئيسية للتقرير

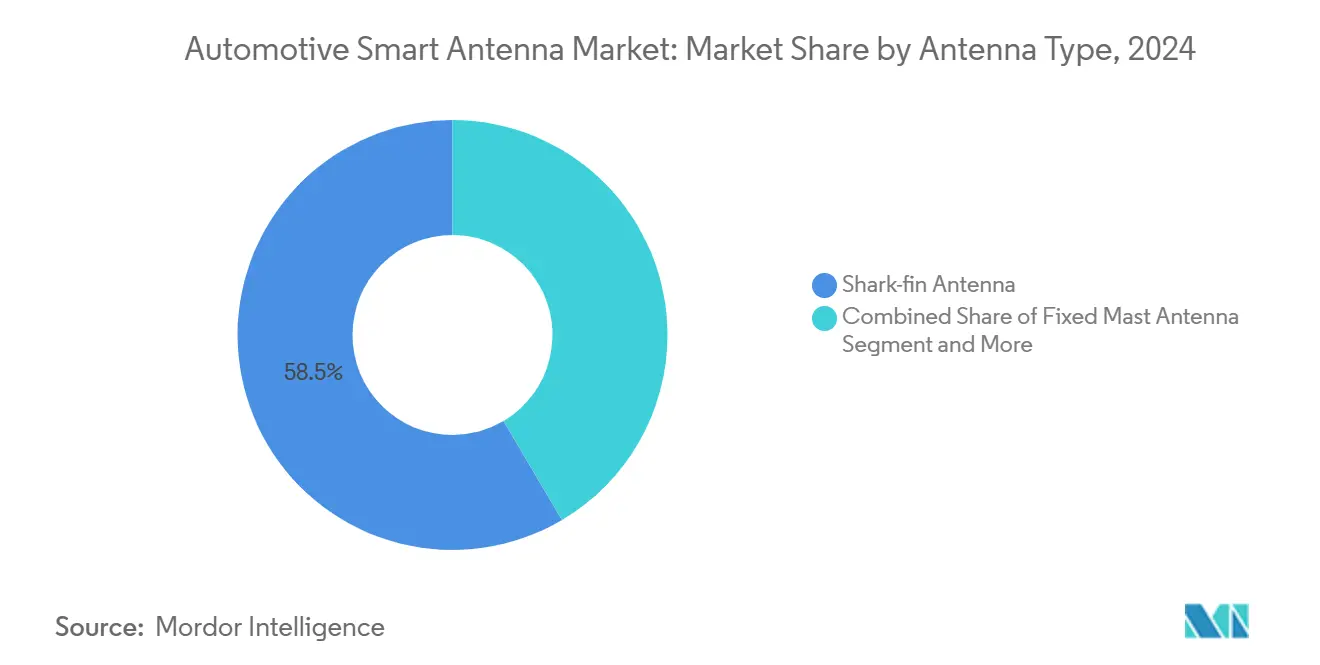

- حسب نوع الهوائي، استحوذت هوائيات زعنفة القرش على 58.50% من الحصة الإيرادية في عام 2024، بينما من المتوقع أن تنمو وحدات الهوائيات المدمجة بأعلى معدل نمو سنوي مركب قدره 12.60% خلال 2025-2030.

- حسب نطاق التردد، هيمن التردد العالي جداً (VHF) بحصة سوقية 46.20% في عام 2024، بينما من المتوقع أن يحقق التردد فائق العلو (SHF/mmWave) أسرع نمو بمعدل نمو سنوي مركب 13.40% من 2025-2030.

- حسب تقنية الاتصال، احتلت حلول 3G/4G/LTE نسبة 50.10% من السوق في عام 2024، مع توقع أن تشهد شبكة 5G NR أسرع توسع بمعدل نمو سنوي مركب 18.25% خلال 2025-2030.

- حسب نوع المركبة، تصدرت سيارات الركاب السوق بحصة إيرادية 75.30% في عام 2024، بينما من المتوقع أن تنمو المركبات التجارية الخفيفة بأعلى معدل قدره 10.50% معدل نمو سنوي مركب خلال فترة التوقع.

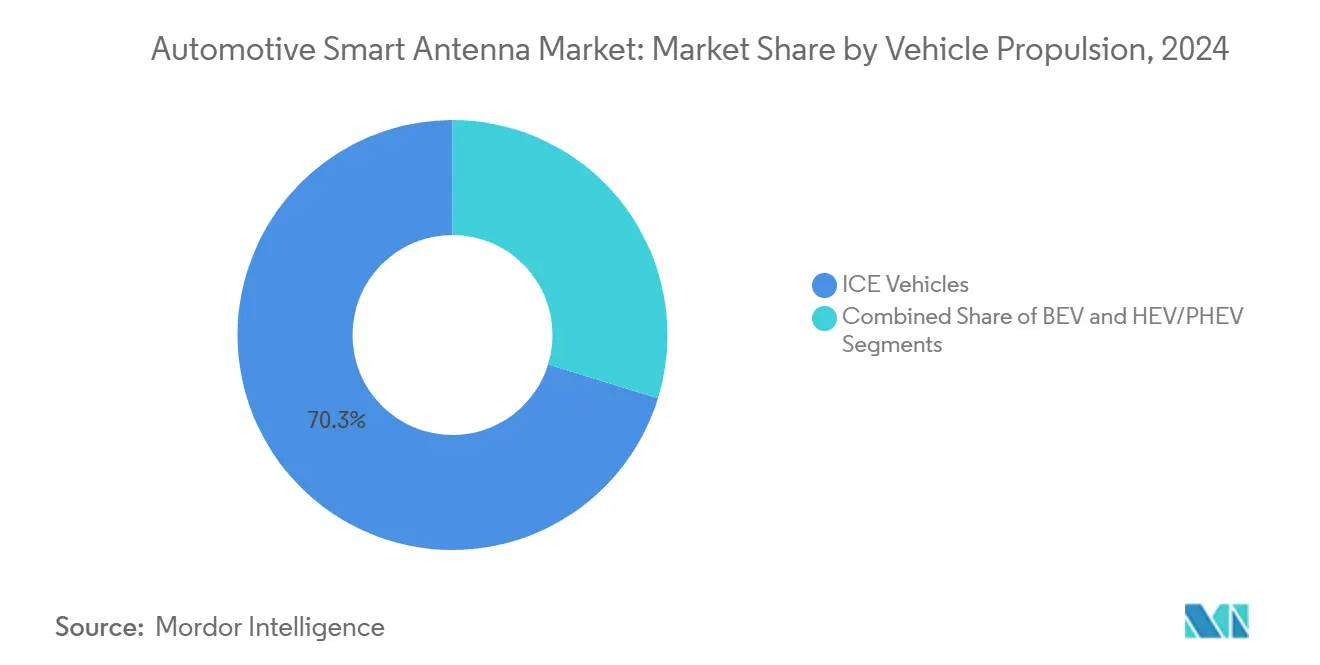

- حسب دفع المركبة، حافظت مركبات ICE على الهيمنة بحصة سوقية 70.25% في عام 2024، رغم أن المركبات الكهربائية بالبطاريات مهيأة للنمو بأسرع معدل قدره 16.20% معدل نمو سنوي مركب في السنوات القادمة.

- حسب موقع التثبيت، مثلت الهوائيات المثبتة على السقف 62.10% من السوق في عام 2024، بينما من المتوقع أن تنمو الحلول المدمجة في وحدات TCU/المصدات بمعدل نمو سنوي مركب 14.15% من 2025-2030.

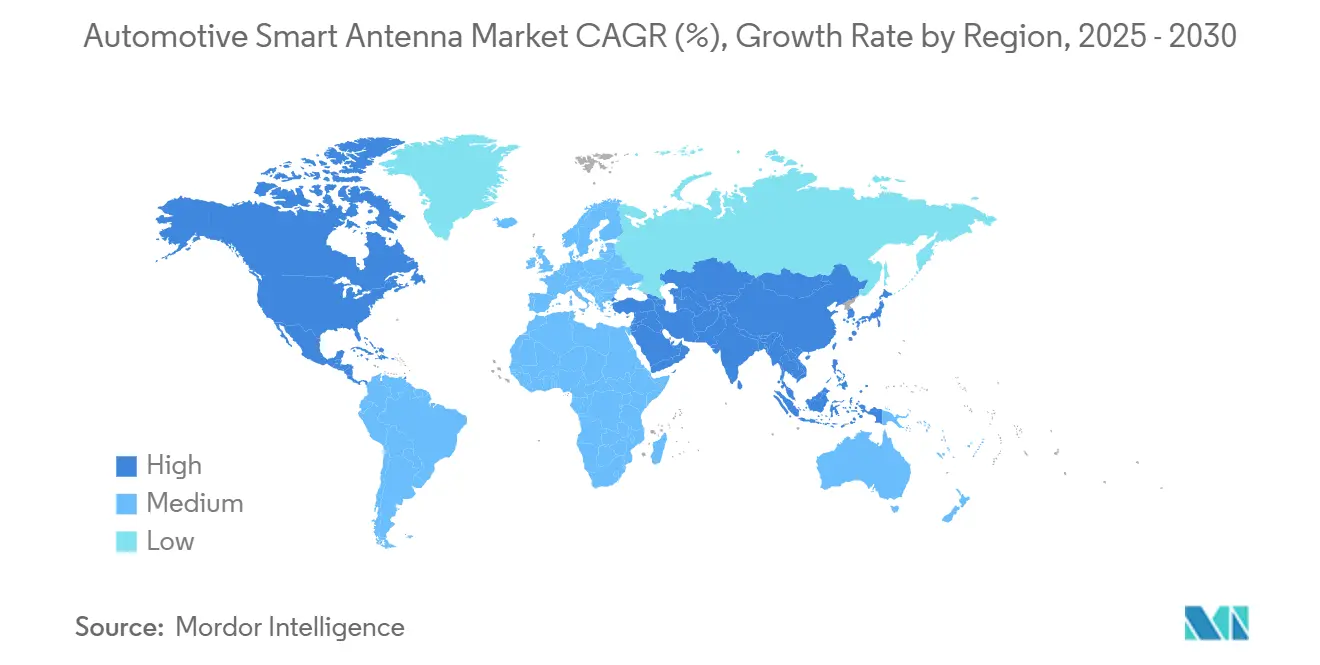

- حسب الجغرافيا، قادت منطقة آسيا والمحيط الهادئ أكبر حصة سوقية بنسبة 41.55% في عام 2024، بينما من المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا أعلى معدل نمو بمعدل نمو سنوي مركب 12.25% من 2025-2030.

اتجاهات ورؤى سوق الهوائيات الذكية للسيارات العالمية

تحليل تأثير المحركات

| المحرك | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار شبكة 5G NR السريع يسرّع دورات استبدال الهوائيات | +2.8% | آسيا وأوروبا، انتشار إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تفويضات شركات صناعة السيارات الأصلية لتكامل هوائيات V2X من عام 2026 | +2.3% | أوروبا، التوافق العالمي يتبع | المدى المتوسط (2-4 سنوات) |

| منصات المركبات المكهربة تحتاج هوائيات متعددة النطاقات | +1.7% | عالمياً، مناطق المركبات الكهربائية العالية | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد شركات صناعة السيارات الأصلية لوحدات TCU المتكاملة بالسقف | +1.5% | أمريكا الشمالية، انتشار إلى أوروبا | المدى القصير (≤ سنتان) |

| أجهزة استشعار القيادة الذاتية تتطلب موضع هوائيات دقيق | +0.9% | أمريكا الشمالية، أوروبا، الصين | المدى الطويل (≥ 4 سنوات) |

| الطلب الناشئ على الاتصال القائم على الأقمار الصناعية | +0.8% | أمريكا الشمالية والشرق الأوسط | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار شبكة 5G NR السريع يسرّع دورات استبدال الهوائيات

تمكّن شبكة 5G معدلات بيانات أعلى، لكنها توزع حركة المرور عبر نطاقات sub-6 GHz و mmWave، مما يفرض استبدالات للهوائيات أحادية النطاق القديمة. يقوم صانعو المركبات الآن بتصميم طرازات 2026 حول وحدات منسقة ذكية تدمج مصفوفات تشكيل الشعاع، مما يقلص حجم التغليف بينما يعزز الإنتاجية. تشير هذه الهجرة إلى دورة تحديث هوائيات أقصر: قد تبدل العديد من الأساطيل الأجهزة كل ثلاث إلى خمس سنوات بدلاً من عقد. نقطة ملحوظة هي أن أجهزة الراديو المحددة بالبرمجيات وحدها لا يمكنها سد الفجوة دون ترقيات الأجهزة المقابلة.[1]"HARMAN Smart Conformal Antenna.", HARMAN, harman.com

تزايد اعتماد شركات صناعة السيارات الأصلية لوحدات TCU المتكاملة بالسقف لتقليل وزن الأسلاك

يضع تثبيت وحدة التحكم في الاتصالات على السقف أجهزة الراديو قريباً من الهوائيات، مما يزيل كابلات RF الثقيلة التي كانت تمر عبر الأعمدة A. تشير طرازات المركبات الكهربائية بالبطاريات في أمريكا الشمالية إلى توفير في الوزن يصل إلى 2.4 كيلوغرام، مما يترجم إلى ارتفاع ملحوظ في مدى القيادة. نظراً لأن قلق المدى عامل شراء حاسم، فإن حتى التقليلات الصغيرة بالغرامات تؤثر على تصور المستهلك. [2]"Innovative Designs Trim Weight From High-Voltage Components.", Aptiv, aptiv.comهذا المنطق يعني أن الهوائيات الذكية تدعم بشكل غير مباشر أهداف تقليل الكربون عبر توسيع المدى الكهربائي دون تغيير كيمياء الخلية.

تفويضات شركات صناعة السيارات الأصلية لتكامل هوائيات V2X من عام 2026 في سيارات الركاب الأوروبية

تتطلب القواعد الأوروبية في عام 2026 روابط V2X لسيارات الركاب الجديدة، مما يجعل وحدات الهوائيات المتعددة إلزامية بدلاً من اختيارية. تستجيب شركات صناعة السيارات بحزم أجهزة إرسال واستقبال DSRC أو C-V2X في مكدسات هوائيات الجيل التالي لتلبية اللوائح بأدنى تغييرات في الأدوات. من خلال دمج V2X الآن، تشتري شركات صناعة السيارات الأصلية هامش جدولة ضد تحديثات الأمان المستقبلية عبر الهواء. الاستنتاج هو أن وضوح اللوائح يسرّع استثمار التصميم لأن الموردين يمكنهم إطفاء التكلفة على قاعدة تثبيت مضمونة.

منصات المركبات المكهربة تحتاج هوائيات متعددة النطاقات لتقليل EMI

تصدر محولات الجهد العالي ضوضاء كهرومغناطيسية يمكن أن تقلل من أداء RF، لذا تحتاج المركبات الكهربائية بالبطاريات إلى هوائيات بحماية أفضل، وترشيح، وعزل أرضي. تقوم فرق التصميم بمحاكاة المسارات الكهرومغناطيسية مبكراً بشكل متزايد، مما يؤدي إلى مواد إسكان مبتكرة تقمع التداخل دون إضافة حجم. الموردون القادرون على توثيق سجل مثبت لتخفيف EMI لديهم معدلات فوز أعلى في البرامج الكهربائية. هذا دليل على أن سوق الهوائيات الذكية للسيارات يكافئ المعرفة متعددة التخصصات التي تمتد عبر هندسة RF والإلكترونيات الطاقة.[3]Gao, Feng, and Mingli Xu, "Reduction of Electric Vehicle Electromagnetic Radiations Using a Global Network Model.", The Korean Institute of Electromagnetic Engineering and Science, kiees.or.kr

تحليل تأثير القيود

| القيد | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص ركائز RF والشرائح | -2.1% | المناطق التابعة لسلسلة التوريد | المدى القصير (≤ سنتان) |

| التجانس العالمي المعقد | -1.3% | المناطق التنظيمية المجزأة | المدى المتوسط (2-4 سنوات) |

| تكلفة BOM للهوائيات الذكية العالية | -1.2% | عالمياً، أعلى في الأسواق الحساسة للسعر | المدى القصير (≤ سنتان) |

| تدهور أداء RF | -0.7% | عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة BOM للهوائيات الذكية العالية مقابل الصاري التقليدي في الموديلات المبتدئة

لا تزال المركبات المبتدئة تعتمد على هوائيات الصاري منخفضة التكلفة، مما يخلق فجوة سعرية تبطئ اعتماد الهوائيات الذكية في الأسواق الحساسة للتكلفة. يتعامل الموردون مع هذا بجعل التصاميم نمطية بحيث يمكن لنفس الإسكان أن يتدرج من وحدة AM/FM أساسية إلى مكدس 5G كامل. تسمح الخيارات المتدرجة لصانعي السيارات ببيع حزم الاتصال بسعر أعلى دون إعادة تصميم المعدن المُشكّل. استنتاج واضح هو أن الهياكل المرنة، وليس الوحدات المخصصة الفردية، ستفتح الحجم لصناعة الهوائيات الذكية للسيارات في الاقتصادات الناشئة.

تدهور أداء RF الناجم عن الطلاء المعدني وقضبان السقف

تغير رقائق المعدن وملحقات السقف أنماط الإشعاع، مما يؤدي إلى فقدان الإشارة حتى مع أجهزة الراديو المتقدمة. لمواجهة هذا، تستخدم فرق الهندسة التوائم الرقمية التي تجمع خصائص الهوائي المقاسة مع محاكاة كهرومغناطيسية للمركبة الكاملة، مما يقلل وقت النماذج الأولية الفيزيائية. يحرك سير العمل هذا قرارات الهوائي مبكراً في عملية التصميم، مما يوائم الأهداف الجمالية وأهداف RF. الملاحظة هنا هي أن حل نقاط ألم RF يقوي التعاون بين استوديوهات التصميم ومهندسي الاتصال، تحول ثقافي داخل العديد من شركات صناعة السيارات الأصلية.

تحليل القطاعات

حسب نوع الهوائي: الوحدات المدمجة تتحدى هيمنة زعنفة القرش

احتلت هوائيات زعنفة القرش حصة 58.50% من سوق الهوائيات الذكية للسيارات في عام 2024، لكن الوحدات المدمجة تحقق توقع معدل نمو سنوي مركب 12.60% لفترة 2025-2030، مما يؤكد تغير الأولويات التصميمية. التحرك نحو التثبيت المتدفق يحسن الديناميكا الهوائية ويقلل ضوضاء الرياح، مما يجعل الوحدات المدمجة جذابة للعلامات التجارية الراقية وأسواق الكتلة. التأثيرات من الدرجة الثانية تشمل قطع غيار خارجية أقل، مما يبسط عمليات الطلاء ويخفض مطالبات الضمان المرتبطة بتسرب الماء. استنتاج آخر هو أن الموردين القادرين على التصميم المشترك مع ختم لوحات السقف قد يحققون إيرادات إضافية من الأقواس الهيكلية.

النمو في الوحدات المدمجة يعزز الشراكات بين أخصائيي الهوائيات وفرق هندسة الجسم، لأن مساحة الحزمة تحت بطانات الرأس ضيقة. الشركات التي تدمج الهوائيات في الزجاج البانورامي أو أسقف مركبة تفتح إمكانيات تصميمية جديدة بينما توفر تكاليف أدوات المعدن. رؤية أخرى هي أن قيمة إعادة بيع المركبات بهوائيات مخفية قد ترتفع، حيث يربط المشترون بشكل متزايد الخط السقفي النظيف بالاتصال المتقدم بعد عدة دورات ملكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نطاق التردد: اعتماد mmWave يتسارع مع الميزات المستقلة

تحقق نطاقات التردد فائق العلو أسرع نمو بمعدل نمو سنوي مركب 13.40%، بينما لا يزال VHF يغطي 46.20% من حجم سوق الهوائيات الذكية للسيارات لعام 2024 للراديو التقليدي. توسع أجهزة استشعار مساعدة السائق التي تشارك البيانات عبر روابط mmWave يدفع الطلب على تقنية المصفوفة المرحلية في الهوائيات. هذا يخلق تعلماً متقاطعاً مع هندسة الرادار لأن كليهما يستخدم ركائز مشابهة وشرائح تشكيل الشعاع. استنتاج خفي هو أن توفير التكلفة قد ينتج عندما تحصل شركات صناعة السيارات الأصلية على مصفوفات الرادار والاتصالات من نفس مورد السيليكون.

رغم أن mmWave يعد بنطاق ترددي أعلى، تبقى فجوات التغطية في الممرات الريفية، مما يفرض استراتيجية متعددة النطاقات حيث 4G LTE تقدم خدمة احتياطية. يسرد صانعو الهوائيات الآن أداء الاتصال المزدوج كمقياس حاسم، مما يقلل الروابط المنقطعة عندما تنتقل المركبات بين المدن والطرق السريعة. من خلال إثبات التصاميم للمستقبل لترددات بحث 6G، يهدف الموردون إلى توسيع دورات حياة المنتج، مما يشير إلى أن التخطيط طويل المدى يفوق توفير التكلفة قصير المدى في خرائط طريق التكنولوجيا.

حسب تقنية الاتصال: 5G NR تتفوق على المعايير التقليدية

تظهر شحنات 5G NR معدل نمو سنوي مركب 18.25% حتى عام 2030، رغم أن 3G/4G/LTE لا تزال تحتفظ بحصة 50.10% من سوق الهوائيات الذكية للسيارات اليوم. يرى صانعو السيارات 5G كأساس لنماذج الإيرادات المستقبلية مثل الميزة عند الطلب ومساعدة السائق عن بعد. لتسهيل التخلص التدريجي من 4G، تشغل هياكل الراديو المزدوج كلا التقنيتين في وقت واحد لفترة، مما يتطلب مكدسات هوائيات أكبر وميزانيات طاقة. استنتاج جديد هو أن شرائح الواجهة الأمامية الفعالة في الطاقة ستصبح حاسمة بينما تتعامل المركبات مع أجهزة راديو مباشرة متعددة.

تكتسب هوائيات V2X زخماً لأن المنظمين يربطون وجودها بأهداف السلامة. إقران V2X مع 5G داخل وحدة واحدة يخفض تكلفة التغليف ويبسط تحديثات البرمجيات. يبقى GNSS متعدد الأبراج غير قابل للتفاوض لمصداقية الموقع، لكنه الآن يشارك المساحة مع Wi-Fi 6E وBluetooth لخدمات المقصورة. هذا الاتجاه يشير إلى أن اختبار الهوائيات المجمعة سيصبح أكثر تعقيداً، مما يفتح فرص خدمة للمختبرات المتخصصة.

حسب نوع المركبة: SUVs تقود نمو قطاع سيارات الركاب

تمثل سيارات الركاب 75.30% من حجم سوق الهوائيات الذكية للسيارات في عام 2024. ضمن ذلك، تشكل SUVs جزءاً كبيراً من النمو حيث يفضل المشترون الجلوس الأعلى والسلامة المُدركة. تمكّن الهوائيات الذكية تحديثات الخرائط عبر الهواء والتشخيص عن بعد، ميزات يشتريها مالكو SUV غالباً. حجم البيانات الناتج يخلق التصاقاً لخدمات الاشتراك، مما يرفع الإيرادات مدى الحياة لكل مركبة. ملاحظة مشتقة هي أن الهوائيات أصبحت حارسة للمحتوى الرقمي المُدرّ للإيرادات.

المركبات التجارية الخفيفة، التي تنمو بمعدل نمو سنوي مركب متوقع 10.50%، تنشر هوائيات ذكية لتحسين المسار وتتبع الشحن. يربط مديرو الأساطيل اتصالات الهوائي بتخطيط الصيانة، مما يقلل وقت التوقف وتكاليف الوقود. مع توسع التجارة الإلكترونية، يقدّر مشغلو الميل الأخير مرونة الشبكة الخلوية، مما يدفع الترقيات من وحدات USB 3G إلى وحدات 5G المتكاملة. الاستنتاج هو أن حالات الاستخدام التجارية تضخم العائد على استثمار الاتصال أسرع من الملكية الخاصة.

حسب دفع المركبة: BEVs تتطلب تخفيف EMI متقدم

تحقق المركبات الكهربائية بالبطاريات معدل نمو سنوي مركب 16.20%، أسرع من أي قطاع دفع، لكن دوائرها عالية الجهد تفرض على الهوائيات معالجة الانبعاثات الموصلة والمُشعة. يدمج موردو الهوائيات الذكية خانقات الحديد الحديدي ومرشحات RC على مستوى اللوحة، مما يضغط بصمات الوحدة. مع نضج بنى الشحن التحتية، تعتمد BEVs على إصلاحات البرمجيات الدقيقة عبر الهواء، وأي فقدان إشارة يخاطر بتعطيل القطار الحركي. استنتاج ملحوظ هو أن الهوائي يصبح فعلياً جزءاً من سلسلة السلامة الوظيفية في هياكل كهربائية.

تشكل مركبات ICE 70.25% من الحصة السوقية في عام 2024، تمزج الهجائن هياكل ICE والكهربائية، مما يتطلب ضبط هوائي مرن عبر طيف ضوضاء أوسع. الموردون الذين يوفرون بنوك مرشحات قابلة للتكوين يمكنهم خدمة برامج هجينة وكهربائية خالصة بـ SKU واحد. رسوم حمل المخزون الأقل تقابل التكلفة الإضافية، مما يبرز كيف تؤثر تحسين سلسلة التوريد على قرارات التصميم بقدر أداء RF.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب موقع التثبيت: الحلول المدمجة تكتسب زخماً

تقود الأنظمة المثبتة على السقف 62.10% من حصة سوق الهوائيات الذكية للسيارات في عام 2024 بفضل الارتفاع غير المعاق، لكن المواقع المدمجة تنمو بمعدل نمو سنوي مركب 14.15% حتى عام 2030. نقل الهوائيات داخل لوحات الجسم يحسن التصميم ويزيل خطر الضرر الخارجي من غسيل السيارات أو التخريب. تمكّن هوائيات مطبوعة متعددة الطبقات مدمجة في المصدات التكرار لميزات مستقلة، مما يظهر أن المواقع غير السقفية تلبي الآن متطلبات الكسب الصارمة. النقطة الرئيسية هي أن مصفوفات الهوائيات الموزعة يمكن أن تتعايش مع الاتصالات المركزية لضمان تغطية آمنة من الفشل.

تواجه هوائيات الزجاج المثبت صعوبات مع التخفيف من الصبغات وعناصر التسخين، لكنها تبقى جذابة حيث تحد أسقف المعدن من شفافية RF. يستجيب الموردون بمكبرات طاقة أعلى تعوض خسائر الزجاج دون انتهاك حدود الانبعاث. هذا يؤكد أن إدارة الطاقة الإبداعية مهمة بقدر الوضع الفيزيائي في التصاميم الحديثة.

التحليل الجغرافي

تقود منطقة آسيا والمحيط الهادئ سوق الهوائيات الذكية للسيارات وتشكل ما يقارب 41.55% من حصة سوق الهوائيات الذكية للسيارات في عام 2024. انتشار شبكة 5G العدواني في الصين والإنتاج العالي للمركبات يضمن طلباً جاهزاً للوحدات متعددة النطاقات. تجمعات أشباه الموصلات المحلية في تايوان وكوريا الجنوبية تقصر أوقات التسليم لركائز RF، مما يمنح شركات صناعة السيارات الأصلية الإقليمية مرونة ضد النقص العالمي. استثمارات اليابان في C-V2X وعمليات التجانس المنضبطة ترفع أيضاً الطلب الإقليمي. رؤية هنا هي أن هيمنة آسيا يمكن أن تتعمق إذا احتفظت نماذج التصدير المشحونة إلى قارات أخرى بهوائيات محلية المصدر.

أوروبا لديها ثاني أكبر سوق، مدعومة بدفع ألمانيا والمملكة المتحدة نحو لوائح السلامة المتصلة. يدفع تفويض V2X لعام 2026 طلبات للهوائيات المتوافقة، مما يساعد الموردين على تأمين عقود حجم متعددة السنوات. جربت شركات صناعة السيارات أيضاً وحدات السقف المتكاملة لتلبية قواعد تأثير المشاة الصارمة دون المساس بالتصميم. ملاحظة جديدة هي أن توجيهات الاقتصاد الدائري تدفع المستويات الأوروبية لتصميم هوائيات قابلة لإعادة التدوير، مما قد يصبح ميزة تنافسية.

تبقى أمريكا الشمالية حاضنة تكنولوجيا، خاصة للرسائل الطارئة المدعومة بالأقمار الصناعية في مركبات الطرق الوعرة. تركيز الولايات المتحدة على كهربة الشاحنات يؤكد على الحاجة لتقليل الوزن والسحب، مما يدفع شركات صناعة السيارات الأصلية نحو وحدات TCU متكاملة بالسقف. في الوقت نفسه، مبادرات المدن الذكية في الشرق الأوسط في الإمارات العربية المتحدة والمملكة العربية السعودية تخلق أسرع معدل نمو سنوي مركب إقليمي بنسبة 12.25%، لأن المشترين المميزين يطلبون اتصالاً متواصلاً عبر الطرق الصحراوية. أمريكا الجنوبية وأفريقيا تتأخر في الحصة الحالية لكن تظهر اهتماماً متزايداً حيث يستثمر مشغلو الاتصالات في ممرات 5G، مما يشير إلى أن الطلب يمكن أن يرتفع بسرعة بمجرد سقوط حواجز البنية التحتية.

المشهد التنافسي

صناعة الهوائيات الذكية للسيارات مجزأة بشكل معتدل، مع مزيج من موردي الدرجة الأولى المتنوعين وأخصائيي RF المتخصصين. تستفيد Continental AG من محفظة الإلكترونيات الواسعة لحزم الهوائيات مع مجالات مثل مساعدة السائق، مما يمنح شركات صناعة السيارات الأصلية موردين أقل للإدارة. استحواذات TE Connectivity لوحدات الهوائي الخارجية تقوي تكاملها الرأسي، مما يعد بتحكم في التكلفة من خلال الحجم. استنتاج حاسم هو أن المشترين يفضلون الآن الموردين الذين يديرون الأجهزة والبرامج الثابتة، مما يبسط التحقق.

تفوز الشركات المتخصصة مثل HARMAN International ببرامج من خلال تعبئة ما يصل إلى 14 هوائياً في وحدة منسقة واحدة، مما يجذب استوديوهات التصميم التي تسعى لأسقف غير مكدسة. مثل هذا التمايز يضغط على اللاعبين التقليديين لتسريع البحث والتطوير الداخلي أو تشكيل تحالفات. النمط يشير إلى تحول نحو منافسة تقودها الأداء حيث يمكن لأرقام الكسب المثبتة مخبرياً أن تفوق العلاقات طويلة الأمد.

فرص المساحة البيضاء وفيرة في الحلول المحسنة لمنصات كهربائية فقط ونسخ تقليل التكلفة للأسواق الناشئة. الموردون الذين يمكنهم التنقل في قواعد التجانس المتباينة دون إعادة تصميم الأجهزة سيبرزون. الإجماع الناشئ هو أن الفائزين المستقبليين سيقترن هندسة رشيقة بإدارة سلسلة توريد قوية لمواجهة صدمات السلع، درس من نقص ركائز RF الأخير.

قادة صناعة الهوائيات الذكية للسيارات

-

HELLA GmbH & Co. KGaA

-

Robert Bosch GmbH

-

TE Connectivity

-

Continental AG

-

Harman

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: قدمت HARMAN مشاريع مشتركة مع Cerence AI وHL Klemove في معرض CES. تدمج هذه المشاريع الذكاء الاصطناعي التحادثي مع وظائف قمرة القيادة ومساعدة السائق، مما يلمح إلى تكامل أكثر إحكاماً للأجهزة والبرمجيات في وحدات الهوائي المستقبلية.

- فبراير 2024: قدمت HARMAN وحدة Ready Connect 5G TCU في المؤتمر العالمي للهاتف المحمول. تعتمد سيليكون Snapdragon Auto 5G Modem-RF Gen 2، مما يوفر مساراً أسرع لصانعي السيارات لنشر الاتصال عالي السرعة.

- مايو 2024: بدأت FORVIA HELLA الإنتاج الضخم لرادار 77 GHz من الجيل الخامس في الصين. تحقق الوحدة كشف 360°، مما يلمح إلى تناغم بين تبريد الرادار وتغليف الهوائي.

نطاق تقرير سوق الهوائيات الذكية للسيارات العالمي

تنقل هوائيات الهوائيات الذكية للسيارات وتستقبل الإشارات من الأجهزة الإلكترونية للمركبة لاسلكياً. هذه الهوائيات، الحاسمة لسلامة المركبة، يمكن تثبيتها على الزجاج الأمامي أو مؤخرة المركبة.

ينقسم سوق الهوائيات الذكية للسيارات حسب نوع الهوائي، والتردد، ونوع المركبة، والجغرافيا. بناءً على نوع الهوائي، ينقسم السوق إلى زعنفة القرش، والصاري الثابت، وأخرى. بناءً على التردد، ينقسم السوق إلى التردد العالي، والتردد العالي جداً، والتردد فائق العلو. بناءً على نوع المركبة، ينقسم السوق إلى سيارات الركاب والمركبات التجارية. بناءً على الجغرافيا، ينقسم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم. يقدم التقرير أحجام السوق والتوقعات لجميع القطاعات المذكورة أعلاه بالقيمة (دولار أمريكي).

| هوائي زعنفة القرش |

| هوائي الصاري الثابت |

| هوائي الزجاج/المتكامل |

| وحدة الهوائي المدمجة |

| أخرى (العمود، العنصر) |

| التردد العالي (HF) |

| التردد العالي جداً (VHF) |

| التردد فائق العلو (UHF) |

| التردد فائق العلو (SHF / mmWave) |

| 3G / 4G / LTE |

| 5G NR |

| V2X - DSRC / C-V2X |

| GNSS / GPS |

| Wi-Fi / Bluetooth |

| سيارات الركاب | هاتشباك |

| سيدان | |

| SUVs/MUVs | |

| المركبات التجارية الخفيفة | |

| المركبات التجارية المتوسطة والثقيلة | |

| المركبات خارج الطريق |

| محرك الاحتراق الداخلي (ICE) |

| المركبة الكهربائية بالبطارية (BEV) |

| الهجين والهجين القابل للشحن (HEV/PHEV) |

| مثبت على السقف |

| مثبت على الزجاج الأمامي/الزجاج |

| مدمج في TCU/المصد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع الهوائي | هوائي زعنفة القرش | |

| هوائي الصاري الثابت | ||

| هوائي الزجاج/المتكامل | ||

| وحدة الهوائي المدمجة | ||

| أخرى (العمود، العنصر) | ||

| حسب نطاق التردد | التردد العالي (HF) | |

| التردد العالي جداً (VHF) | ||

| التردد فائق العلو (UHF) | ||

| التردد فائق العلو (SHF / mmWave) | ||

| حسب تقنية الاتصال | 3G / 4G / LTE | |

| 5G NR | ||

| V2X - DSRC / C-V2X | ||

| GNSS / GPS | ||

| Wi-Fi / Bluetooth | ||

| حسب نوع المركبة | سيارات الركاب | هاتشباك |

| سيدان | ||

| SUVs/MUVs | ||

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| المركبات خارج الطريق | ||

| حسب دفع المركبة | محرك الاحتراق الداخلي (ICE) | |

| المركبة الكهربائية بالبطارية (BEV) | ||

| الهجين والهجين القابل للشحن (HEV/PHEV) | ||

| حسب موقع التثبيت | مثبت على السقف | |

| مثبت على الزجاج الأمامي/الزجاج | ||

| مدمج في TCU/المصد | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق الهوائيات الذكية للسيارات الحالي؟

تُقدر قيمة السوق بـ 3.04 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تنمو بثبات حتى عام 2030.

أي منطقة تحتل أكبر حصة في سوق الهوائيات الذكية للسيارات؟

تقود آسيا، مدعومة بالنشر السريع لشبكة 5G في الصين والإنتاج القوي للمركبات.

لماذا الهوائيات الذكية مهمة للمركبات الكهربائية؟

تخفف من التداخل الكهرومغناطيسي من أنظمة الجهد العالي وتدعم التحديثات الأساسية عبر الهواء التي تحافظ على أمان وكفاءة أنظمة نقل الحركة.

كيف سيؤثر تفويض الاتحاد الأوروبي لـ V2X في عام 2026 على طلب الهوائيات؟

سيجعل وحدات الهوائيات المتعددة معيارية على سيارات الركاب الجديدة، مما يعزز أحجام الوحدة الأوروبية للتصاميم القادرة على V2X.

ما دور الاتصال بالأقمار الصناعية في صناعة الهوائيات الذكية للسيارات؟

توفر الروابط الساتلية اتصالاً مرناً في المناطق النائية، ميزة تزداد شعبية بين SUVs الراقية ومركبات الطرق الوعرة.

هل تصبح الهوائيات الذكية ميسورة التكلفة للسيارات المبتدئة؟

تتراجع التكاليف مع قيام الموردين بجعل التصاميم نمطية، لكن السعر يبقى عائقاً؛ من المتوقع اعتماد أوسع مع تحسن وفورات الحجم.

آخر تحديث للصفحة في: