حجم وحصة سوق أجهزة الاستشعار في السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

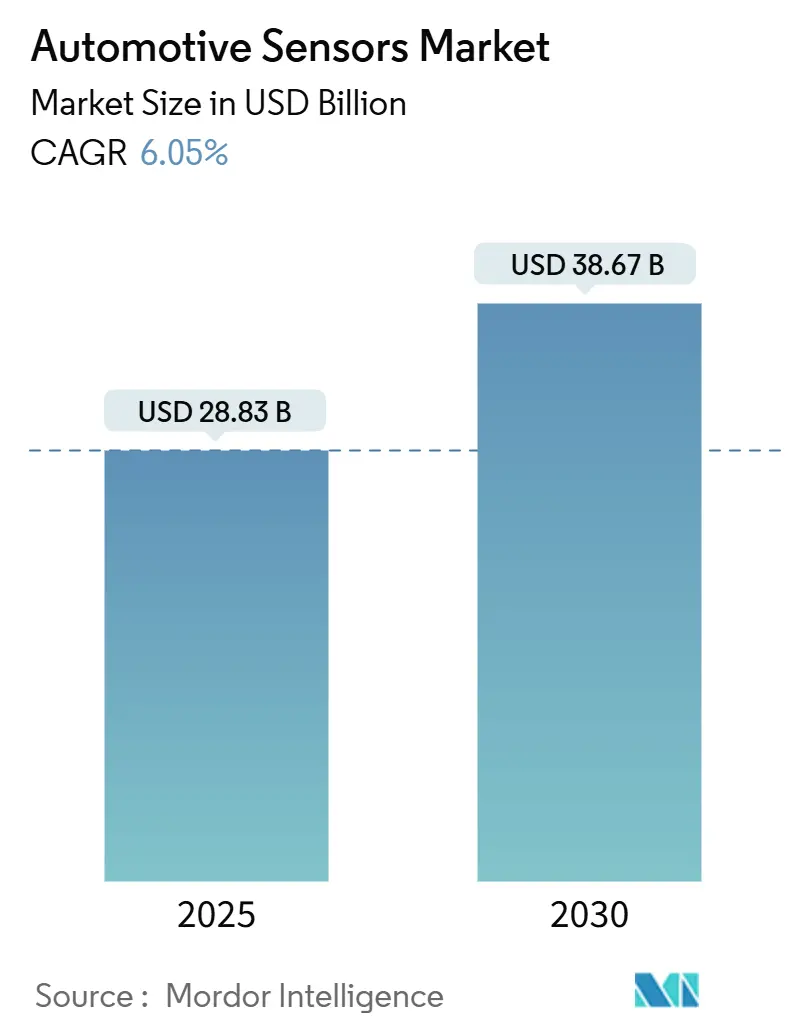

| حجم السوق (2025) | 28.83 مليار دولار أمريكي |

| حجم السوق (2030) | 38.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.05% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستشعار في السيارات بواسطة Mordor Intelligence

وصل سوق أجهزة الاستشعار في السيارات إلى 28.83 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 38.67 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 6.05%. يرتكز نمو السوق على تسارع عمليات نشر أنظمة مساعدة السائق المتقدمة (ADAS)، وتكليفات الكهربة التي تضيف نقاط استشعار جديدة، وقدرة صناعة أشباه الموصلات على تقديم أنظمة كهروميكانيكية مجهرية (MEMS) فعالة من حيث التكلفة على نطاق واسع. تعكس الزخم أيضاً التحول من الاستشعار الميكانيكي إلى الإلكتروني، خاصة في أنظمة الدفع، حيث تحل تقنيات الإدراك عالية الثمن محل المكونات التقليدية. يحافظ الضغط التنظيمي لتقليل الانبعاثات وأداء تجنب الحوادث على استقرار الطلب، بينما تؤدي انخفاض متوسط أسعار البيع (ASPs) لـ MEMS إلى خفض حواجز التبني عبر قطاعات السيارات. يتطور سوق أجهزة الاستشعار في السيارات، لذلك، من وظائف القياس الأساسية نحو أجهزة ذكية ومتصلة على الحافة قادرة على معالجة البيانات محلياً.

الاستخلاصات الرئيسية للتقرير

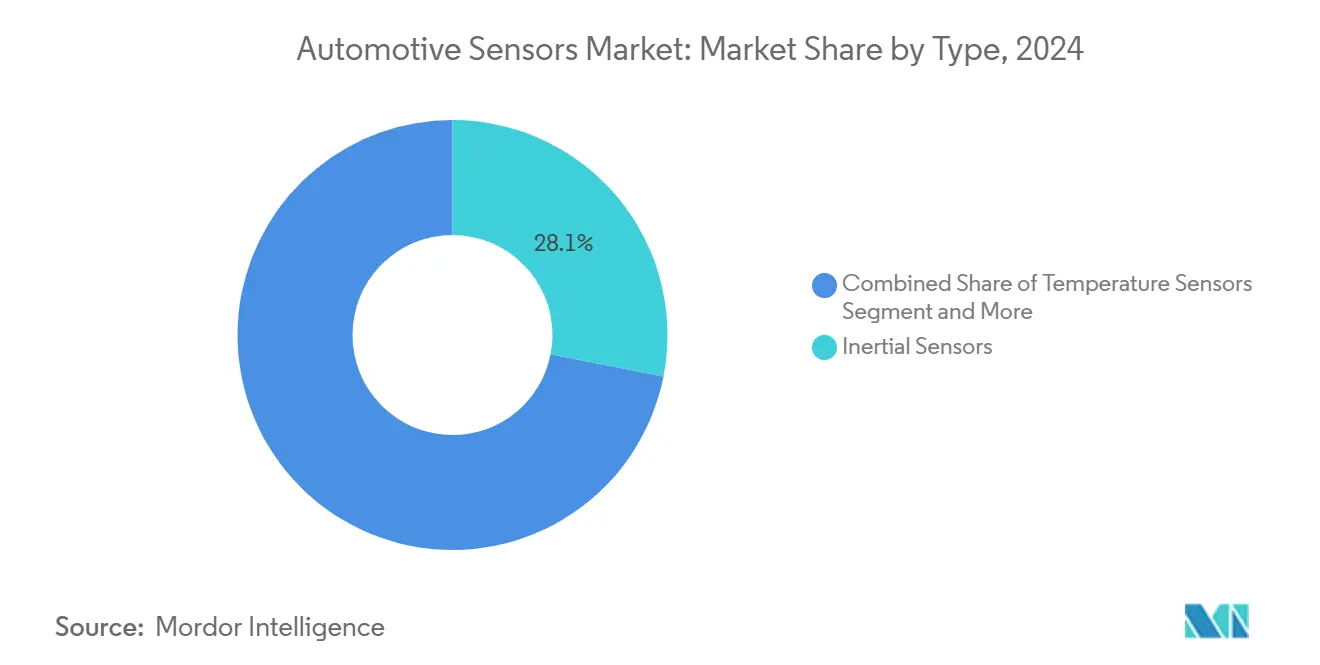

- حسب النوع، قادت أجهزة الاستشعار بالقصور الذاتي سوق أجهزة الاستشعار في السيارات بنسبة 28.13% من الحصة في 2024 وتنمو بمعدل نمو سنوي مركب قدره 6.47% حتى 2030.

- حسب التطبيق، حافظ قطاع مجموعة القوة المحركة على 40.55% من حجم سوق أجهزة الاستشعار في السيارات في 2024، بينما سجلت المعلوماتية أسرع معدل نمو سنوي مركب قدره 8.86% حتى 2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 71.18% من حصة الإيرادات في 2024؛ المركبات التجارية تتوسع بمعدل نمو سنوي مركب قدره 7.15% حتى 2030.

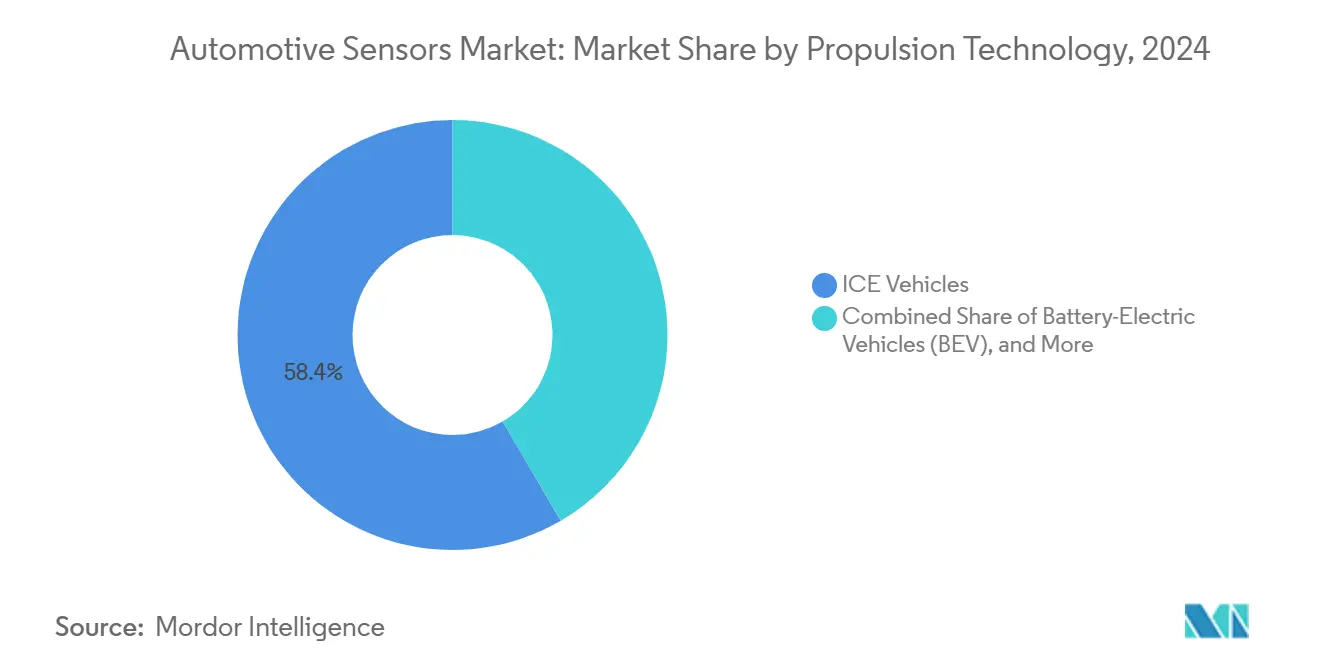

- حسب تقنية الدفع، احتفظت مركبات محرك الاحتراق الداخلي بنسبة 58.40% من حجم سوق أجهزة الاستشعار في السيارات في 2024؛ من المتوقع أن تنمو المركبات الكهربائية بخلايا الوقود بمعدل نمو سنوي مركب قدره 24.50% حتى 2030.

- حسب قناة المبيعات، هيمنت أجهزة الاستشعار المثبتة من الشركة المصنعة للمعدات الأصلية بحصة 88.20% في 2024؛ قطاع قطع الغيار يتقدم بمعدل نمو سنوي مركب قدره 12.40% حتى 2030.

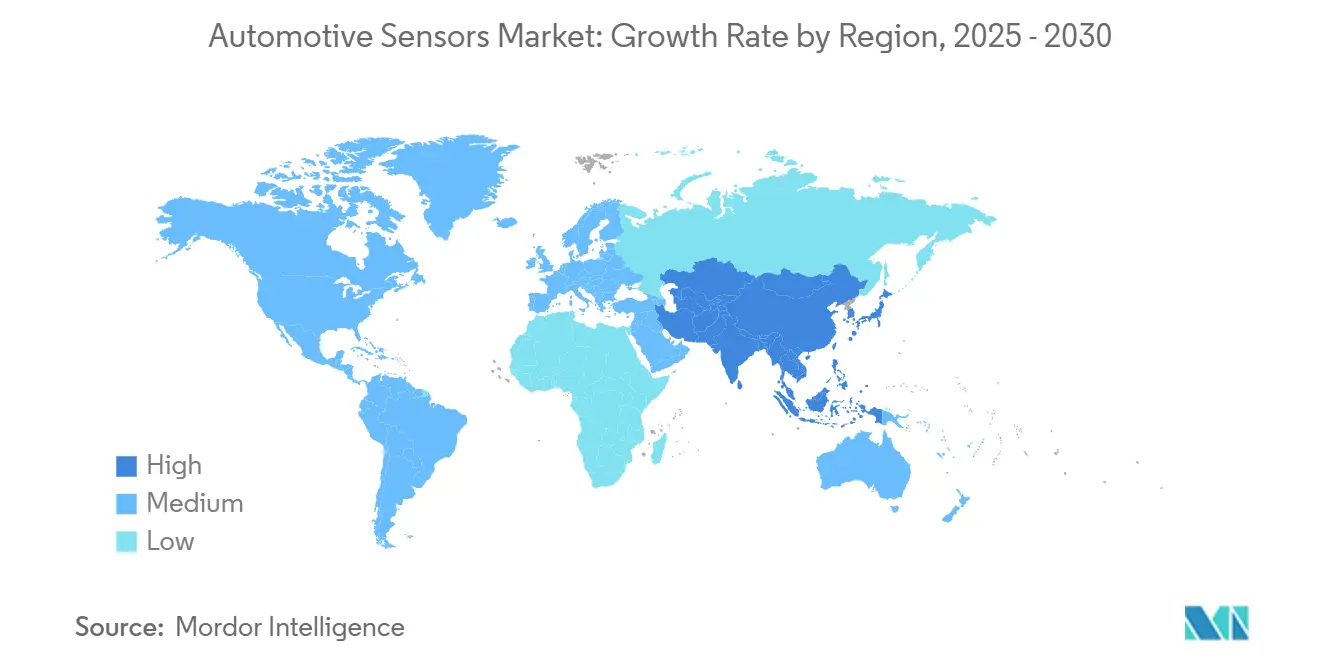

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 42.30% من حصة الإيرادات في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 9.10% حتى 2030.

اتجاهات ورؤى سوق أجهزة الاستشعار في السيارات العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار أجهزة الاستشعار لـ ADAS والقيادة الذاتية | +1.8% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| تكليفات الانبعاثات والسلامة التي تدفع أجهزة استشعار الضغط/الغازات | +1.2% | عالمي، الأقوى في الاتحاد الأوروبي والصين | المدى القصير (≤ سنتان) |

| ازدهار استشعار البطارية الحرارية للمركبات الكهربائية | +1.5% | جوهر منطقة آسيا والمحيط الهادئ، يتوسع إلى أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| انخفاض متوسط سعر بيع MEMS يمكّن التبني الشامل | +0.9% | عالمي، الأسواق الحساسة للتكلفة أولاً | المدى الطويل (≥ 4 سنوات) |

| أجهزة الاستشعار الذكية ذات التشخيص الذاتي الجاهزة للتحديث عبر الأثير | +0.6% | الأسواق المتميزة، التيار الرئيسي التدريجي | المدى الطويل (≥ 4 سنوات) |

| طلب المعلوماتية للتأمين القائم على الاستخدام | +0.4% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار أجهزة الاستشعار لـ ADAS والقيادة الذاتية

تدفع الكبح التلقائي في حالات الطوارئ ومساعدة الحفاظ على المسار واكتشاف المشاة في تصنيفات السلامة القادمة إلى أعداد أعلى من أجهزة الاستشعار لكل مركبة[1]National Highway Traffic Safety Administration, "New Car Assessment Program Final Decision Notice - ADAS Roadmap," nhtsa.gov. تتوقع خرائط طريق أشباه الموصلات أن ADAS ستستحوذ على ما يقرب من ثلث الطلب على رقائق السيارات بحلول 2027 حيث تصبح وظائف المستوى 2+ معيارية. تكثف العلامات التجارية الصينية المنافسة على الأسعار من خلال تجميع مجموعات ADAS كاملة بأقل تكلفة، مما يجبر الموردين العالميين على خفض أسعار النظام دون تآكل الأداء. الرادار وLiDAR ودمج الكاميرا على وشك الوصول إلى دقة اكتشاف 99.97%، لكنها تخلق أحمال بيانات بحجم تيرابايت يتم معالجتها بشكل متزايد في حافة الاستشعار لخفض زمن التأخير. لذلك، تصبح قدرة الذكاء الاصطناعي على الحافة الرافعة التالية للتمايز في سوق أجهزة الاستشعار في السيارات.

تكليفات الانبعاثات والسلامة التي تدفع أجهزة استشعار الضغط / الغازات

تتطلب قواعد وكالة حماية البيئة الأمريكية للفترة 2027-2032 تقليل إنتاج غازات الدفيئة بنسبة 50%، مما يفرض استشعاراً فورياً لكفاءة معالجة العادم اللاحقة[2]Environmental Protection Agency, "Multi-Pollutant Emissions Standards for Model Years 2027-2032," epa.gov. تضيف لوائح المركبات الهيدروجينية المتوازية (FMVSS 307/308) متطلبات الضغط واكتشاف التسرب لأنظمة الوقود الجديدة. تمدد Euro 7 حدود الجسيمات وأكاسيد النيتروجين، مما يحفز الطلب على أجهزة استشعار الغازات عالية الدقة، بينما يقدم النظام الآمن التقدمي في المملكة المتحدة استشعار النقطة العمياء على الشاحنات الثقيلة لحماية مستخدمي الطريق الضعفاء. تضيق التكليفات المتداخلة نوافذ التصميم وتؤمن الطلب متعدد السنوات على أجهزة استشعار الضغط والغازات عالية الدقة.

ازدهار استشعار البطارية الحرارية للمركبات الكهربائية

تلزم اللائحة التقنية العالمية 20 لـ UNECE أجهزة الاستشعار المدمجة في كل حزمة بطارية لاكتشاف أحداث الهروب الحراري. يسوق الموردون مثل Infineon الآن أجهزة ضغط مخصصة معتمدة وفقاً لـ ISO 26262 لعمليات الإغلاق الأمني المستقلة. يسلط البحث الضوء على أجهزة استشعار Fiber Bragg Grating والأشعة تحت الحمراء البصرية للمراقبة غير المتطفلة للخلايا، مما يوسع لوحة التكنولوجيا. مع قيمة أشباه الموصلات لكل مركبة كهربائية أعلى بالفعل ست مرات من سيارات الاحتراق الداخلي، أصبح استشعار سلامة البطارية فئة إلزامية وغنية بالهامش.

انخفاض متوسط سعر بيع MEMS يمكّن التبني الشامل

وصل الإنتاج العالمي لـ MEMS إلى 34 مليار وحدة في 2024 حيث توسعت مصاهر 300 مم، مما دفع متوسط أسعار بيع أجهزة الاستشعار لأسفل وسمح حتى للسيارات الأساسية بإضافة عقد استشعار متعددة. كشفت Bosch مؤخراً عن أصغر مقياس تسارع للسيارات في العالم، مما يدل على التصغير الذي يخفض التكلفة المادية لكنه يعزز كثافة الأداء. الركائز المعيارية تحت SEMI MS12 تقصر دورات التطوير وتشجع الإمداد متعدد المصادر، مما يدعم انخفاض التكلفة طويل المدى في صناعة أجهزة الاستشعار في السيارات.

تحليل تأثير القيود

| القيد | (~)% التأثير على معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط تكلفة أجهزة الاستشعار على المركبات الشعبية | -1.1% | عالمي، حاد في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| تقلبات إمداد رقائق أشباه الموصلات | -0.8% | عالمي، مركز في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| مسؤولية ADAS تؤخر مواصفات أجهزة الاستشعار الجديدة | -0.5% | أمريكا الشمالية وأوروبا بشكل أساسي | المدى المتوسط (2-4 سنوات) |

| حدود الخصوصية لتحقيق الدخل من بيانات أجهزة الاستشعار | -0.3% | أوروبا ولايات قضائية مختارة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغط تكلفة أجهزة الاستشعار على المركبات الشعبية

بين 2023 و2029، من المقرر أن تشهد المركبات ارتفاعاً سريعاً في محتواها المتوسط من أشباه الموصلات، مما يضغط على هوامش الشركات المصنعة للمعدات الأصلية في القطاعات الحساسة للسعر. العلامات التجارية الصينية للمركبات الكهربائية منخفضة التكلفة تقدم بالفعل مجموعات ADAS كاملة دون رسوم إضافية، مما يصعد الضغط على الأسعار على الموردين الراسخين. لذلك، يجب على صناع أجهزة الاستشعار من الدرجة الأولى دمج الوظائف وتقليص الحزم واعتماد تصاميم النظام على الرقاقة لتقديم القيمة دون تآكل الربحية.

تقلبات إمداد رقائق أشباه الموصلات

امتدت أوقات التسليم لرقائق السيارات إلى ما بعد سنة واحدة، مما يجبر صناع السيارات على حمل مخازن احتياطية عالية bis.gov. رغم أن قانون الرقائق الأمريكي يخصص 39 مليار دولار أمريكي لمصاهر جديدة، فإن نقص المواد واختناقات المعدات تؤخر إضافات القدرة. لأن 66% من منتجات السيارات ما زالت تعتمد على مصاهر صينية، يبقى الخطر الجيوسياسي مصدر قلق حي، مما يدفع إلى الإمداد المزدوج واتفاقيات الإمداد طويلة المدى.

تحليل القطاعات

حسب النوع: أجهزة الاستشعار بالقصور الذاتي تقود التكامل متعدد أجهزة الاستشعار

ولدت أجهزة الاستشعار بالقصور الذاتي 28.13% من إيرادات 2024 لأن مقاييس التسارع والجيروسكوبات ترسو أكوام التحكم في الاستقرار الإلكتروني والملاحة وADAS. يتم الآن دمج وحدات قياس القصور الذاتي عالية الدقة (IMUs) داخل الهياكل المنطقية، ويدمج الموردون التشخيص الذاتي الذي يلبي AEC-Q100 درجة 1 لقطع الكابلات وخفض الوزن الإجمالي للنظام. تكتسب أجهزة الاستشعار المغناطيسية زخماً في التحكم في محرك الجر للمركبات الكهربائية، بينما تعود أجهزة استشعار الغازات بسبب تكليفات الانبعاثات وهواء المقصورة. تتوسع أجهزة استشعار الضغط والحرارة خارج محركات الاحتراق إلى اكتشاف الهروب الحراري للبطارية.

يتسارع التكامل على مستوى النظام: تدمج حزم التجميع وظائف مقياس التسارع والجيروسكوب وقياس المغناطيسية، مما يقلل عدد وحدات SKU للشركة المصنعة للمعدات الأصلية ويبسط دورات التأهيل. يحافظ انخفاض متوسط أسعار بيع MEMS على الجدوى الاقتصادية لأجهزة القصور الذاتي للسيارات الشعبية، وتبدأ كتل الذكاء الاصطناعي على الحافة في الظهور على القالب لتصفية بيانات الحركة محلياً مسبقاً. والنتيجة الصافية هي معدل نمو سنوي مركب مستدام قدره 6.47% حتى 2030 لهذه الفئة الأساسية، حيث كل طبقة استقلالية إضافية تتطلب وعي حركة أدق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة مجموعة القوة المحركة تواجه اضطراب المعلوماتية

قدم استشعار مجموعة القوة المحركة 40.55% من إيرادات 2024، من خلال أدوار لا غنى عنها في قياس الوقود والإشعال وتعزيز التوربو والتحكم في المعالجة اللاحقة. لكن الهياكل الكهربائية بالبطارية تحذف عدة قياسات تقليدية، مما يخفف النمو بعيد المدى. في المقابل، تسجل أجهزة استشعار المعلوماتية أسرع معدل نمو سنوي مركب قدره 8.86% حيث يعتمد التأمين القائم على الاستخدام وتحسين الأسطول على تيارات بيانات GPS ومقياس التسارع وOBD لخفض تكرار الحوادث بما يصل إلى 43%.

تحافظ إلكترونيات الجسم على التوسع في منتصف الرقم الأحادي حيث تنتشر وظائف الراحة، وتتطور أمان المركبات من الإنذارات إلى رادار اكتشاف التطفل المتكامل. تحول المركبات المعرفة بالبرمجيات القيمة من التشغيل الميكانيكي إلى البيانات، وتحقق الشركات المصنعة للمعدات الأصلية بشكل متزايد دخلاً من حمولات أجهزة الاستشعار عبر اشتراكات الصيانة التنبؤية. هذه إعادة التوجيه تحمي من انحسار الطلب الخالص على مجموعة القوة المحركة وتنوع الإيرادات نحو الخدمات المتصلة.

حسب نوع المركبة: المركبات التجارية تسرع تبني أجهزة الاستشعار

استحوذت السيارات الشخصية على 71.18% من إيرادات 2024، لكن المركبات التجارية تسجل معدل نمو سنوي مركب أسرع قدره 7.15% لأن مشغلي الأسطول يمولون امتثال السلامة والكفاءة التشغيلية. يفرض النظام الآمن التقدمي في أوروبا وقواعد السلامة الحضرية المماثلة اكتشاف النقطة العمياء ومساعدات رؤية السائق على الشاحنات الثقيلة، مما يرفع مباشرة حصة سوق أجهزة الاستشعار في السيارات لوحدات الرادار والموجات فوق الصوتية والكاميرا.

يحسب مشتري الأسطول استرداد سريع من حوادث أقل ووفورات الوقود واعتمادات التأمين، مما يدفع حملات التطديث على الأصول الموجودة. تسوق ZF وBendix الآن حزم ADAS المقواة للاهتزاز وأقصى دورات العمل، بينما تقلل أدوات المعايرة عبر الأثير من وقت التوقف. هذه الاستعداد للاستثمار يحول المركبات التجارية إلى أراضي اختبار لأجهزة الاستشعار من الجيل التالي التي تتدفق لاحقاً إلى نماذج الركاب.

حسب تقنية الدفع: FCEVs تدفع ابتكار أجهزة الاستشعار

ما زالت المركبات بالاحتراق الداخلي تحتفظ بنسبة 58.40% من إيرادات 2024، لكن المركبات الكهربائية بخلايا الوقود (FCEVs) هي البارزة، تسجل معدل نمو سنوي مركب قدره 24.50% حيث تتوسع البنية التحتية للهيدروجين. تلزم لوائح FMVSS 307/308 الجديدة أجهزة استشعار الضغط والتسرب والحرارة على خزانات الهيدروجين المضغوط، مما يولد مكانة متميزة بمتطلبات موثوقية صارمة.

تحتاج النماذج الكهربائية بالبطارية إلى مراقبة كثيفة للهروب الحراري، بينما تجمع الهجائن القابلة للشحن بين متطلبات الاحتراق والمركبات الكهربائية، مما يرفع عدد أجهزة الاستشعار لكنه يعقد التكامل. يحكم الموردون بمحافظ قادرة على الهيدروجين هوامش ربح إجمالية مرتفعة بفضل المنافسة المحدودة وحواجز الاعتماد. جماعياً، تنويع الدفع يحمي من المخاطر الدورية ويوسع إجمالي السوق القابل للوصول لأجهزة الاستشعار في السيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: قطع الغيار تكتسب زخم التطديث

هيمنت الأنظمة المثبتة من الشركة المصنعة للمعدات الأصلية على 88.20% من شحنات 2024، لكن قطع الغيار تتوسع بمعدل نمو سنوي مركب قدره 12.40% حيث يطدث الملاك ADAS أو المعلوماتية على المركبات الموجودة بالفعل في الخدمة. تحسب SEMA قطع غيار ADAS الأمريكية بقرب مليار دولار أمريكي وتنمو سنوياً بنسبة 9-10% على البدائل فعالة التكلفة لمقايضة مركبة.

تعقيد المعايرة يولد سوق خدمات موازي: محلات الإصلاح تستثمر في معدات المحاذاة واشتراكات البرمجيات لضمان دقة أجهزة الاستشعار بعد استبدالات الزجاج الأمامي أو المصد. يقدر مديرو الأسطول مسار الترقية حسب الدفع، الذي يتجنب النفقات الرأسمالية على شاحنات جديدة لكنه يرضي متطلبات شركات التأمين والمنظمين. التصغير المستمر لأجهزة الاستشعار والواجهات المعيارية تخفض احتكاك التثبيت، مما يصدق على قطع الغيار كممر نمو دائم داخل سوق أجهزة الاستشعار في السيارات.

تحليل الجغرافيا

قادت منطقة آسيا والمحيط الهادئ بحصة إيرادات 42.30% في 2024 ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب قدره 9.10% حتى 2030. تصنع الصين بالفعل حوالي 62% من المركبات الكهربائية العالمية و77% من البطاريات، مما يوفر سوق محلي واسع لأجهزة الاستشعار ويضمن مزايا النطاق. الأبطال المتكاملون عمودياً مثل BYD يبنون ما يصل إلى 70% من محتوى أشباه الموصلات داخلياً، بما في ذلك أجهزة الكاميرا والكهرومغناطيسية، مما يشدد حلقات الإمداد المحلية. تستفيد اليابان من عقود من الخبرة في أجهزة الاستشعار بينما تجذب قدرة رقائق جديدة عبر حوافز حكومية، وتبقى مصاهر تايوان محورية لإنتاج MEMS المتطور. الإعانات الحكومية وأهداف الكهربة العدوانية تعزز توسع المنطقة.

تحافظ أمريكا الشمالية على تركيز ADAS متميز، بمساعدة لوائح السلامة القوية والتمويل لتوطين تصنيع الرقائق. منح رأس المال لقانون CHIPS بالإضافة إلى حوافز الضرائب تقلل الاعتماد على المصاهر الخارجية، مما يدعم قاعدة إمداد مرنة. مقاييس ADAS الإضافية لـ NHTSA تحت برنامج تقييم السيارات الجديدة تضمن التثبيت الأساسي لأجهزة الاستشعار الحرجة من سنة النموذج 2026 فما بعد، مما يدعم الطلب المستقر عبر فئات المركبات.

تؤكد أوروبا على امتثال الانبعاثات وتكليفات السلامة الحضرية التي ترفع كثافة أجهزة الاستشعار في كل من السيارات الشخصية والشاحنات الثقيلة. قواعد Euro 7 ومتطلبات النظام الآمن التقدمي تحفز فرص جديدة لأجهزة الكشف عن الغازات وحلول النقطة العمياء. في نفس الوقت، المنافسة على التكلفة من المركبات الكهربائية الصينية المستوردة تفرض على الموردين الأوروبيين تسريع مبادرات خفض التكلفة دون التضحية بالدقة، مما يخلق بيئة تحدي لكنها غنية بالابتكار لسوق أجهزة الاستشعار في السيارات.

المشهد التنافسي

يحقق اللاعبون الرئيسيون في السوق، بما في ذلك Robert Bosch وDENSO وContinental قيمة متنامية من خلال تضمين ميزات معالجة الإشارة والاتصال مباشرة داخل حزم أجهزة الاستشعار. يستجيب الموردون التقليديون من الدرجة الأولى بالتكامل العمودي ومكدسات البرمجيات المملوكة ومراكز التصميم المشتركة مع الشركات المصنعة للمعدات الأصلية. اللاعبون الصينيون الناشئون يجمعون مجموعات أجهزة الاستشعار-البرمجيات الكاملة بأسعار عدوانية، مما يكثف المنافسة على التكلفة.

تعكس التحركات الاستراتيجية اتجاهات الدمج والشراكة. شراء Infineon بقيمة 2.5 مليار دولار أمريكي لوحدة Ethernet للسيارات من Marvell في أبريل 2025 يدمج المتحكمات الدقيقة مع الشبكات عالية النطاق للمركبات المعرفة بالبرمجيات. تعاون Indie Semiconductor مع GlobalFoundries يقدم رقائق رادار 77 جيجاهرتز و120 جيجاهرتز محسنة لـ ADAS فعال الطاقة.

في الوقت نفسه، اتحاد الحوسبة للمركبات الذاتية عبر الصناعات يجمع الموارد من صناع السيارات وبائعي الرقائق لتوحيد هياكل الحوسبة داخل المركبة. تشمل آفاق المساحة البيضاء اكتشاف تسرب الهيدروجين واستشعار الهروب الحراري للبطارية والذكاء الاصطناعي على الحافة المدمج الذي يحول أجهزة الاستشعار إلى عقد تحليل محلية-مجالات حيث يمكن للموردين المتخصصين تأمين حصة متميزة.

قادة صناعة أجهزة الاستشعار في السيارات

-

Continental AG

-

NXP Semiconductors NV

-

Robert Bosch GmbH

-

Infineon Technologies AG

-

DENSO Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: استحوذت Infineon Technologies على وحدة Ethernet للسيارات من Marvell مقابل 2.5 مليار دولار أمريكي لدمج الشبكات مع محافظ المتحكمات الدقيقة.

- مارس 2025: تشاركت Indie Semiconductor وGlobalFoundries لتطوير رقائق رادار 77 جيجاهرتز / 120 جيجاهرتز تستهدف أنظمة الاصطدام الأمامي والكبح الطارئ

- نوفمبر 2024: قدمت Murata جهاز الاستشعار MEMS سداسي درجات الحرية SCH1633-D01، حل حزمة واحدة لـ ADAS بتصنيف AEC-Q100 درجة 1

- أبريل 2024: أطلقت NOVOSENSE جهاز استشعار الحرارة والرطوبة CMOS-MEMS NSHT30-Q1 لتطبيقات HVAC والبطارية

نطاق تقرير سوق أجهزة الاستشعار في السيارات العالمي

تستخدم أجهزة الاستشعار في السيارات لجمع المعلومات حول محيط المركبة، مثل سرعتها وموقعها وبيئتها، ثم إرسال هذه المعلومات إلى نظام الكمبيوتر المدمج في المركبة لاتخاذ القرارات.

يتم تقسيم سوق أجهزة الاستشعار في السيارات حسب النوع (أجهزة استشعار الحرارة، أجهزة استشعار الضغط، أجهزة استشعار السرعة، أجهزة استشعار المستوى/الموضع، أجهزة الاستشعار المغناطيسية، أجهزة استشعار الغازات، وأجهزة الاستشعار بالقصور الذاتي)، التطبيق (مجموعة القوة المحركة، إلكترونيات الجسم، أنظمة أمان المركبات، والمعلوماتية)، نوع المركبة (السيارات الشخصية والمركبات التجارية)، وحسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم). يغطي التقرير حجم السوق بالقيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أجهزة استشعار الحرارة |

| أجهزة استشعار الضغط |

| أجهزة استشعار السرعة |

| أجهزة استشعار المستوى / الموضع |

| أجهزة الاستشعار المغناطيسية |

| أجهزة استشعار الغازات |

| أجهزة الاستشعار بالقصور الذاتي |

| مجموعة القوة المحركة |

| إلكترونيات الجسم |

| أنظمة أمان المركبات |

| المعلوماتية |

| السيارات الشخصية |

| المركبات التجارية |

| مركبات محرك الاحتراق الداخلي |

| المركبات الكهربائية بالبطارية (BEV) |

| المركبات الهجينة القابلة للشحن (PHEV) |

| المركبات الكهربائية بخلايا الوقود (FCEV) |

| أجهزة الاستشعار المثبتة من الشركة المصنعة للمعدات الأصلية |

| قطع الغيار |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | تركيا |

| مجلس التعاون الخليجي | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | أجهزة استشعار الحرارة | |

| أجهزة استشعار الضغط | ||

| أجهزة استشعار السرعة | ||

| أجهزة استشعار المستوى / الموضع | ||

| أجهزة الاستشعار المغناطيسية | ||

| أجهزة استشعار الغازات | ||

| أجهزة الاستشعار بالقصور الذاتي | ||

| حسب التطبيق | مجموعة القوة المحركة | |

| إلكترونيات الجسم | ||

| أنظمة أمان المركبات | ||

| المعلوماتية | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية | ||

| حسب تقنية الدفع | مركبات محرك الاحتراق الداخلي | |

| المركبات الكهربائية بالبطارية (BEV) | ||

| المركبات الهجينة القابلة للشحن (PHEV) | ||

| المركبات الكهربائية بخلايا الوقود (FCEV) | ||

| حسب قناة المبيعات | أجهزة الاستشعار المثبتة من الشركة المصنعة للمعدات الأصلية | |

| قطع الغيار | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | تركيا | |

| مجلس التعاون الخليجي | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أجهزة الاستشعار في السيارات؟

ولد السوق 28.83 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 38.67 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 6.05%.

أي نوع من أجهزة الاستشعار يحتل أكبر حصة اليوم؟

تقود أجهزة الاستشعار بالقصور الذاتي بنسبة 28.13% من إيرادات 2024 لأن وظائف التحكم في الاستقرار والملاحة وADAS تعتمد كلها على بيانات الحركة عالية الدقة.

لماذا تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل؟

هيمنة الصين في تصنيع المركبات الكهربائية والبطاريات، مقترنة بالخبرة اليابانية في أجهزة الاستشعار، تدفع معدل نمو سنوي مركب قدره 9.10% للمنطقة حتى 2030.

كيف تؤثر لوائح الانبعاثات على طلب أجهزة الاستشعار؟

القواعد الأكثر صرامة لـ EPA وEuro 7 وسلامة الهيدروجين تجبر على المراقبة الفورية للغازات والضغط، مما يعزز الطلب على الاستشعار عالي الدقة عبر أنظمة مجموعة القوة المحركة والمركبات الكهربائية.

ما الذي يدفع فرصة قطع الغيار؟

مشغلو الأسطول والمستهلكون يطدثون المركبات الأقدم بحزم ADAS والمعلوماتية، مما يدفع قناة قطع الغيار إلى معدل نمو سنوي مركب قدره 12.40% حتى 2030.

أي تقنية دفع تقدم أسرع نمو لأجهزة الاستشعار؟

من المتوقع أن تتوسع المركبات الكهربائية بخلايا الوقود بمعدل نمو سنوي مركب قدره 24.50%، مما يتطلب أجهزة استشعار متخصصة لتخزين الهيدروجين ومراقبة خلايا الوقود غير المطلوبة في أنظمة الدفع الأخرى.

آخر تحديث للصفحة في: