حجم وحصة سوق الموصل السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

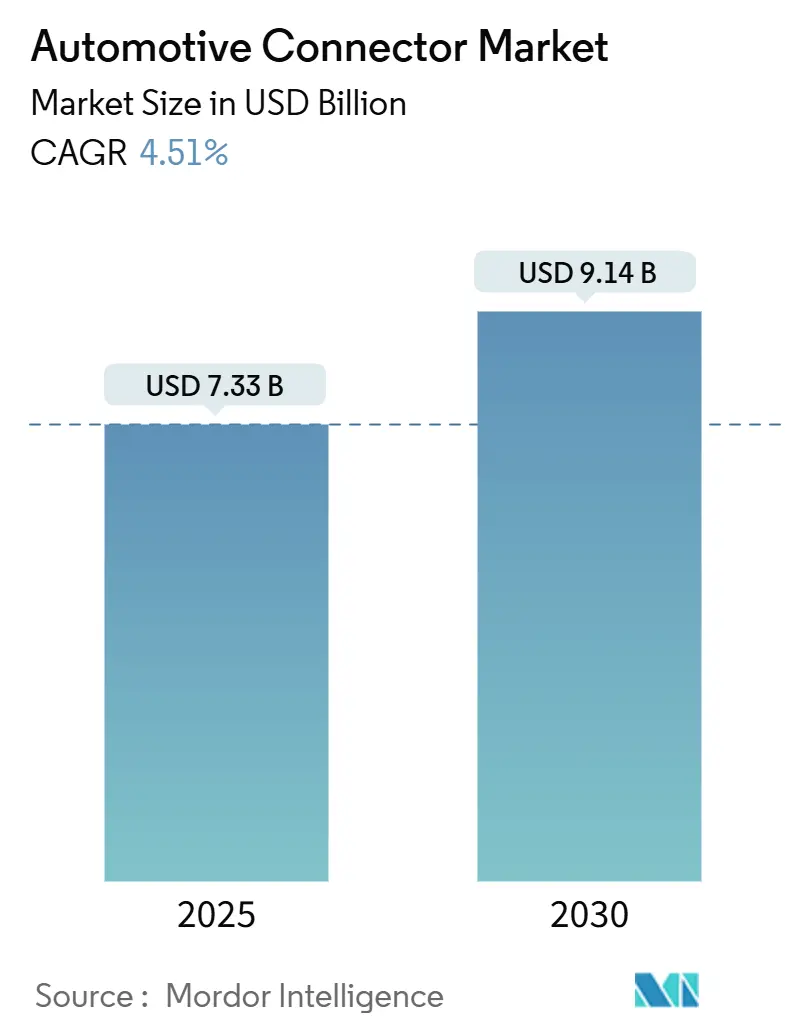

| حجم السوق (2025) | 7.33 مليار دولار أمريكي |

| حجم السوق (2030) | 9.14 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.51% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

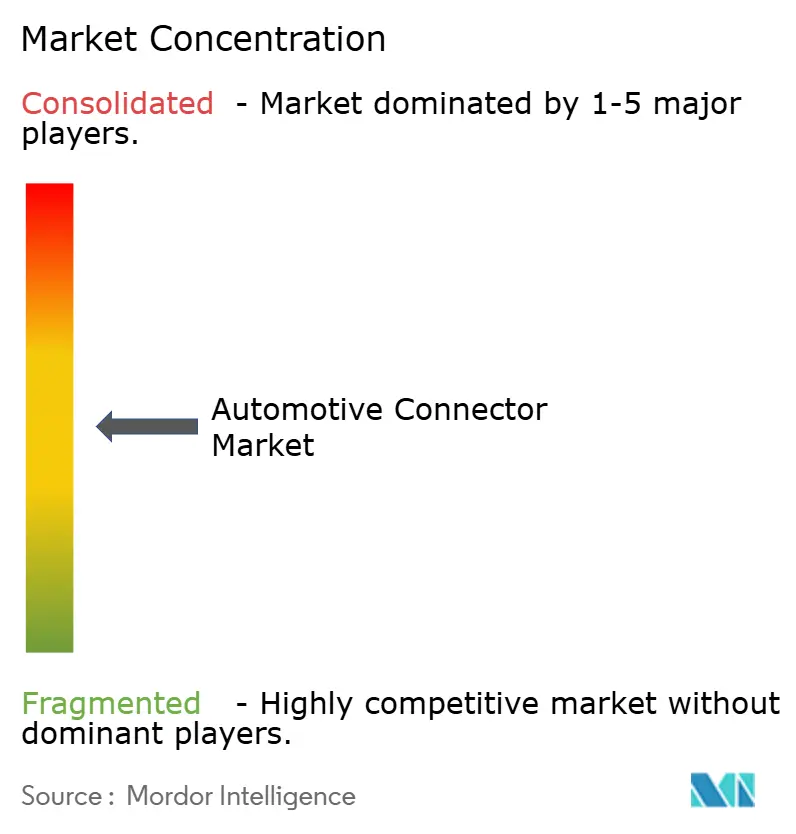

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الموصل السيارات من قِبل Mordor Intelligence

يبلغ حجم سوق الموصل السيارات 7.33 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يصل إلى 9.14 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.51% مع انتقال منصات المركبات نحو الهياكل المكهربة والمعرّفة بالبرمجيات. يبقى النمو معتدلاً على السطح، إلا أن المزيج يتغير بسرعة: فالطلب المرتبط بمجموعات نقل الحركة ذات محركات الاحتراق الداخلي يصل إلى مرحلة الاستقرار بينما تتزايد أنظمة الربط عالية الجهد وعالية السرعة للبيانات. يؤدي التحول من وحدات التحكم الإلكترونية الموزعة إلى الهياكل الإلكترونية المنطقية إلى ضغط طول الحزام، مما يقلل وزن المركبة. يرفع هذا من تعقيد الموصل، مما يخلق مخاطر إزاحة للموردين القدامى الذين يفتقرون لقدرات الكثافة العالية والإشارات المختلطة. تدفع اللوائح الصارمة للسلامة وميزات ADAS الغنية بالبيانات وأنظمة البطارية 800 فولت الطلبات على واجهات محكمة الإغلاق وعالية الأداء تحمل الطاقة وإشارات متعددة الجيجابت مع تلبية معايير IP67/IP6K9K. الموردون الذين يجمعون بين دقة التصنيع بدرجة أشباه الموصلات ودعم تكامل البرمجيات في وضع يمكنهم من الفوز حيث تطالب شركات تصنيع المعدات الأصلية بوصلات مقاومة للأعطال وقابلية التحديث عبر الهواء ومسارات بيانات آمنة إلكترونياً.

النتائج الرئيسية للتقرير

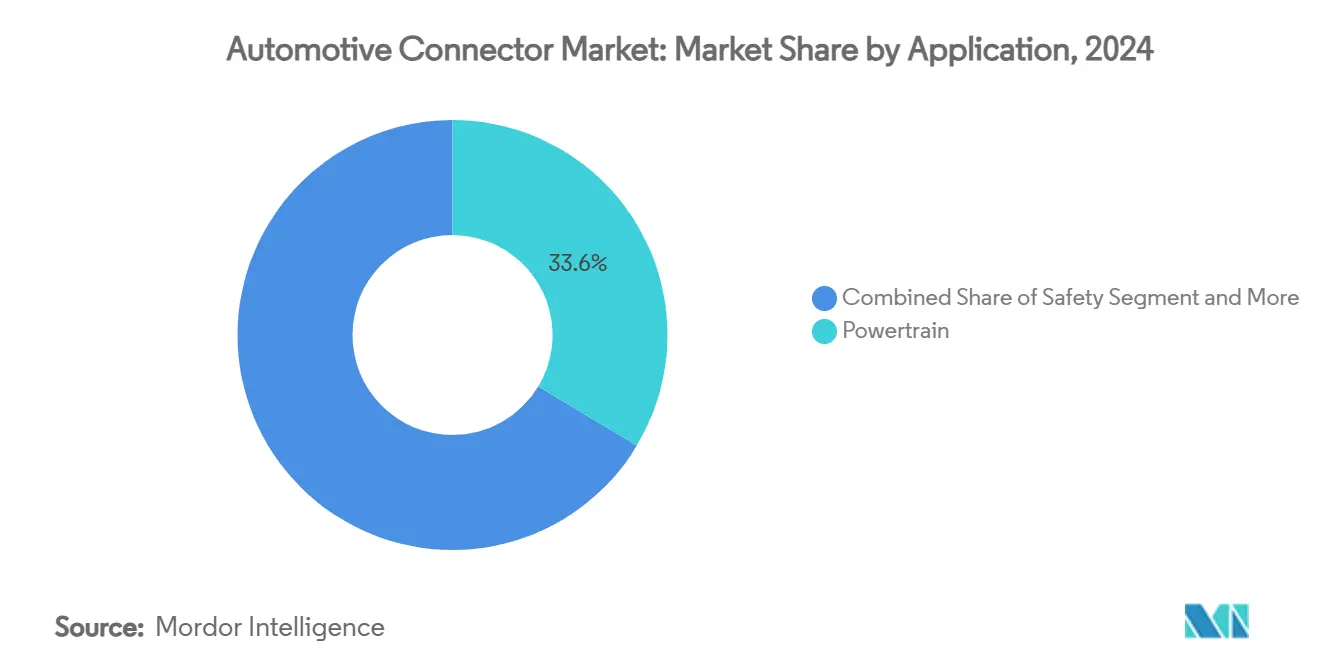

- حسب التطبيق، سيطرت أنظمة مجموعة نقل الحركة على 33.60% من حصة سوق الموصل السيارات في عام 2024؛ من المتوقع أن تتوسع حلول ADAS والقيادة الذاتية بمعدل نمو سنوي مركب قدره 17.8% حتى عام 2030.

- حسب نوع المركبة، تصدرت سيارات الركاب بـ 54.20% من حصة إيرادات سوق الموصل السيارات في عام 2024، بينما تسير الدراجات النارية بمعدل نمو سنوي مركب سريع قدره 11.5% حتى عام 2030.

- حسب الدفع، استحوذت مركبات محرك الاحتراق الداخلي على 47.10% من حجم سوق الموصل السيارات في عام 2024، بينما تتسارع منصات البطارية الكهربائية بمعدل نمو سنوي مركب قدره 27.6% حتى عام 2030.

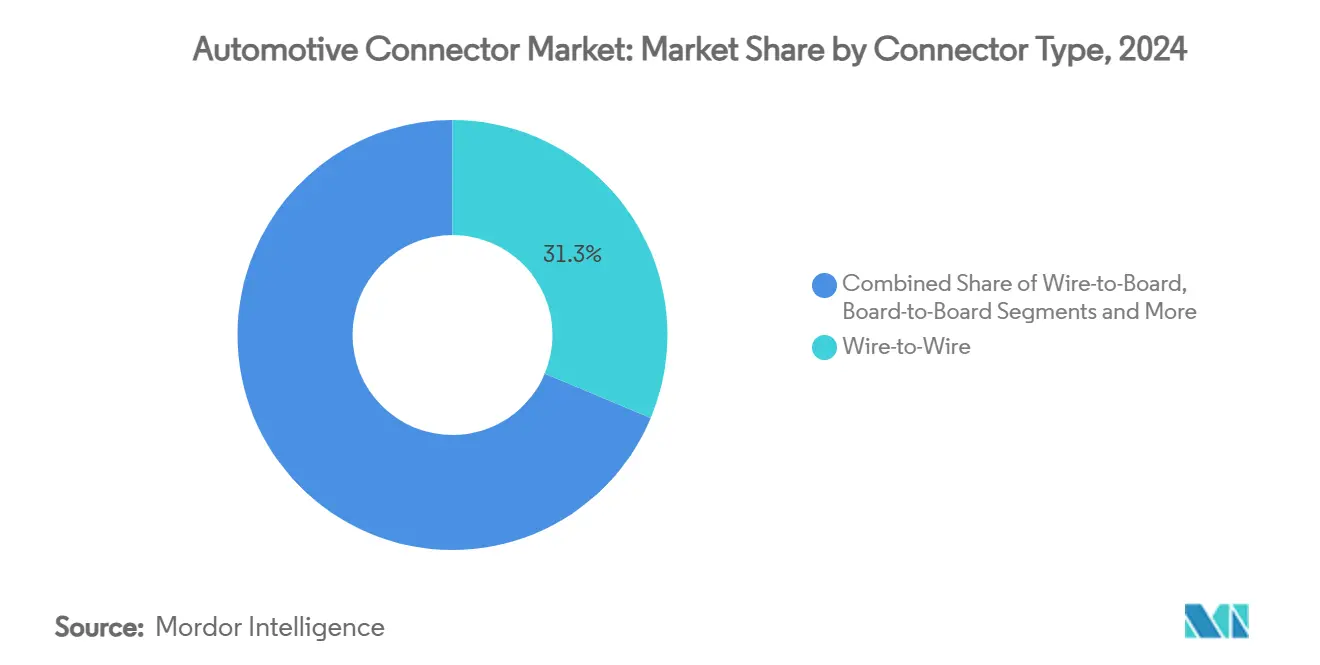

- حسب نوع الموصل، احتلت واجهات سلك إلى سلك 31.30% من حصة سوق الموصل السيارات في عام 2024، وتتصاعد الأشكال عالية السرعة/عالية الجهد بمعدل نمو سنوي مركب قدره 18.9%.

- حسب إحكام الاتصال، مثّلت المتغيرات محكمة الإغلاق 67.50% من حجم سوق الموصل السيارات في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 8.1% عبر جميع الشرائح.

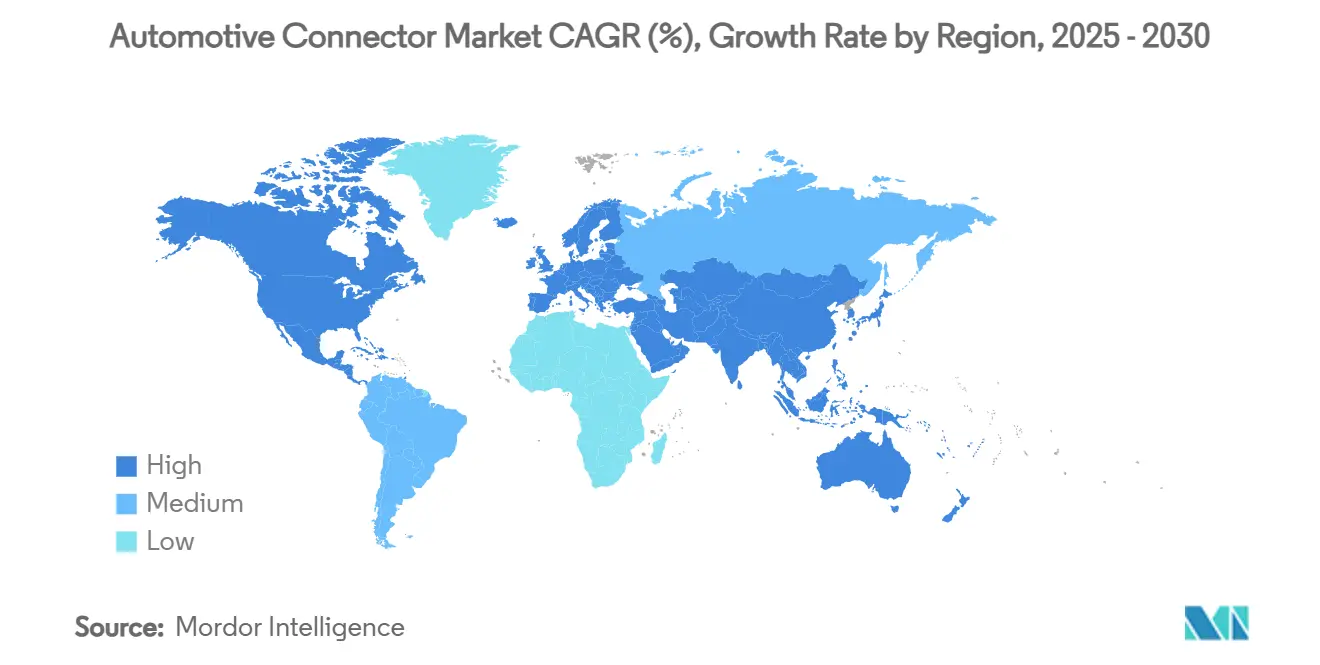

- استحوذت منطقة آسيا والمحيط الهادئ على 38.60% من سوق الموصل السيارات في عام 2024؛ من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

اتجاهات ورؤى سوق الموصل السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تسارع الكهربة ومجموعات نقل الحركة الإلكترونية عالية الجهد | +1.2% | عالمي، مع قيادة آسيا والمحيط الهادئ وأوروبا | المدى المتوسط (2-4 سنوات) |

| الانتشار السريع لوظائف ADAS والقيادة الذاتية | +1.0% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، التوسع في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المركبات المعرّفة بالبرمجيات التي تتطلب وصلات بيانات عالية السرعة | +0.9% | عالمي، مع قادة التكنولوجيا في وادي السيليكون وألمانيا | المدى المتوسط (2-4 سنوات) |

| تشديد التفويضات العالمية للسلامة والانبعاثات | +0.8% | عالمي، مع أوروبا وكاليفورنيا تحددان الوتيرة | المدى الطويل (≥ 4 سنوات) |

| التحول إلى هياكل E/E المنطقية التي تدفع الموصلات عالية الكثافة | +0.7% | عالمي، مع التبني المبكر في شركات تصنيع المعدات الأصلية المتميزة | المدى الطويل (≥ 4 سنوات) |

| الارتفاع في وحدات المعلومات والترفيه داخل المركبة والاتصالات | +0.6% | عالمي، مع شرائح متميزة في الأسواق المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تسارع الكهربة ومجموعات نقل الحركة الإلكترونية عالية الجهد

يعيد الانتقال إلى الهياكل الكهربائية 48 فولت و800 فولت تشكيل متطلبات الموصل بشكل جوهري، متحركاً من أنظمة 12 فولت التقليدية لدعم الشحن الفائق الكهربائي والكبح التجديدي وقدرات الشحن عالي الطاقة. تدعم أنظمة الربط عالية الجهد من Aptiv الآن نطاقات جهد من 400 فولت إلى 1000 فولت بقدرات تيار تصل إلى 250 أمبير، مما يعالج تحول الصناعة نحو الشحن الأسرع وتحسين الكفاءة.

يخلق ظهور أنظمة 48 فولت الهجينة الخفيفة تحدي هيكل الجهد المزدوج، مما يتطلب موصلات لعزل وإدارة أنظمة 12 فولت التقليدية وشبكات توصيل الطاقة 48 فولت بأمان. يمثل نظام TE Connectivity's AMP+ HVA 280 هذا التطور، ويتميز بأقفال عالية الجهد متكاملة ومزاليج عائمة من مرحلتين لتحسين السلامة في التطبيقات حتى 850 فولت. تمتد موجة الكهربة هذه إلى ما وراء مركبات الركاب لتشمل الأساطيل التجارية، حيث تمكن حلول اتصال الطاقة من Eaton نقل الطاقة بكفاءة في تطبيقات الخدمة الشاقة، مما يدعم تفويض كهربة النقل الأوسع. تدفع تعقيدات إدارة مجالات جهد متعددة داخل مركبة واحدة الطلب على أنظمة موصلات متطورة يمكنها الحفاظ على العزل وتوفير قدرات التشخيص وضمان التشغيل الآمن من الفشل عبر ظروف تشغيل متنوعة.

تشديد التفويضات العالمية للسلامة والانبعاثات

تتطلب الأطر التنظيمية بشكل متزايد أنظمة السلامة المتقدمة، مع مطالبة الاتحاد الأوروبي بالكبح الطارئ الذاتي والتحذير من التصادم الأمامي في المركبات الجديدة، مما يدفع الطلب على الموصلات مباشرة لتكامل الحساسات ومعالجة البيانات في الوقت الفعلي. يخلق دفع NHTSA لمعايير الاتصال من مركبة إلى مركبة متطلبات جديدة للموصلات عالية التردد ومنخفضة الكمون القادرة على دعم بروتوكولات 5.9 جيجاهرتز DSRC وV2X الخلوية. أصبحت معايير التوافق الكهرومغناطيسي CISPR 25 صارمة بشكل متزايد، خاصة للانبعاثات المنقولة فوق 10 جيجاهرتز، مما يجبر مصنعي الموصلات على دمج قدرات الحماية والترشيح المتقدمة[1]"CISPR 25 Class 5: Evaluating EMI in Automotive Applications", Electronic Design, electronicdesign.com..

يضخم التحول نحو المركبات المعرّفة بالبرمجيات هذه المتطلبات، حيث تتطلب أنظمة التحديث عبر الهواء والمراقبة المستمرة موصلات بسلامة إشارة محسّنة وميزات الأمن الإلكتروني. تخلق تفويضات الصين لمركبات الطاقة الجديدة ولائحة كاليفورنيا Advanced Clean Cars II تغيرات إقليمية في مواصفات الموصلات، خاصة لأنظمة إدارة البطارية وبنية الشحن الأساسية، مما يتطلب من الموردين العالميين تطوير حلول مرنة المنصة يمكنها التكيف مع بيئات تنظيمية متنوعة مع الحفاظ على كفاءة التكلفة.

الارتفاع في وحدات المعلومات والترفيه داخل المركبة والاتصالات

يدفع انتشار الشاشات عالية الدقة ووحدات الاتصال 5G والخدمات المعتمدة على السحابة نمواً أسياً في متطلبات نقل البيانات، مع احتياج المركبات الحديثة لموصلات قادرة على دعم شاشات 4K متعددة وخدمات التدفق في الوقت الفعلي. يدمج نظام موصلات MX-DaSH من Molex البيانات عالية السرعة والإشارة والطاقة في مجموعات واحدة، مما يقلل الوزن والتعقيد مع دعم معدلات بيانات تصل إلى 28 جيجابت في الثانية لتطبيقات المعلومات والترفيه المتقدمة. يخلق الانتقال من إثرنت السيارات التقليدية إلى معايير متعددة الجيجابت طلباً على موصلات بضبط مقاومة دقيق وتدهور إشارة أدنى عبر درجات الحرارة القصوى.

تتطلب توقعات المستهلكين لتجارب شبيهة بالهاتف الذكي في المركبات موصلات تدعم الشحن اللاسلكي ومنافذ USB-C متعددة وتكامل الأجهزة السلس دون المساس بالتوافق الكهرومغناطيسي. يتطلب دمج قدرات الذكاء الاصطناعي والتعلم الآلي في أنظمة المعلومات والترفيه موصلات بإدارة حرارية محسّنة وقدرات توصيل الطاقة، حيث تولد وحدات الحوسبة الطرفية أحمال حرارية كبيرة داخل مساحات المركبة المحصورة. يمتد ارتفاع الاتصالات هذا إلى المركبات التجارية، حيث تتطلب أنظمة إدارة الأساطيل ومنصات المعلوماتية موصلات مقاومة للعوامل الجوية قادرة على التشغيل المستمر في بيئات قاسية مع الحفاظ على نقل البيانات عالي السرعة للمراقبة والتحسين في الوقت الفعلي للمركبة.

الانتشار السريع لوظائف ADAS والقيادة الذاتية

تتطلب أنظمة مساعدة السائق المتقدمة الآن موصلات قادرة على دعم كاميرات عالية الدقة متعددة ووحدات LiDAR وحساسات الرادار تعمل بشكل متزامن، مما يخلق طلبات غير مسبوقة لعرض النطاق وسلامة الإشارة في التطبيقات السيارات. يدعم نظام موصلات H-MTD من Aptiv ترددات تصل إلى 20 جيجاهرتز ومعدلات بيانات 56 جيجابت في الثانية، مما يمكّن دمج الحساسات في الوقت الفعلي الضروري لوظائف القيادة الذاتية من المستوى 3 و4. يتطلب التحول من معالجة الحساسات الموزعة إلى وحدات التحكم المجالية المركزية اتصالات العمود الفقري عالية السرعة القادرة على تجميع البيانات من عشرات الحساسات دون إدخال زمن الاستجابة أو تدهور الإشارة. تدعم موصلات HSD من Rosenberger ترددات تصل إلى 6 جيجاهرتز ومعدلات بيانات تصل إلى 8 جيجابت في الثانية، مما يوفر النقل المحكم المقاومة 100-أوم الضروري لتطبيقات العمود الفقري الإثرنت السيارات[2]Rosenberger, rosenberger.com.

يضخم التطور نحو المركبات المعرّفة بالبرمجيات هذه المتطلبات. تعتمد وظائف ADAS بشكل متزايد على التحديثات عبر الهواء ونماذج التعلم الآلي المعتمدة على السحابة التي تتطلب اتصالات عرض نطاق عالية مستمرة. تقلل تطبيقات الهيكل المنطقي من تعقيد الأسلاك لكنها تركز متطلبات نقل البيانات في وحدات التحكم المنطقية، مما يخلق طلباً على موصلات عالية الكثافة يمكنها إدارة مدخلات حساسات متعددة مع الحفاظ على التوافق الكهرومغناطيسي والتشغيل الآمن من الفشل في التطبيقات الحرجة للسلامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار النحاس والمعادن المتقلبة | -0.6% | عالمي، مع تأثير خاص على الشرائح الحساسة للتكلفة | المدى القصير (≤ سنتان) |

| نقص الراتنجات عالية الأداء (PPS، LCP) | -0.5% | عالمي، مع تركيز العرض في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تحديات الموثوقية في بيئات السيارات القاسية | -0.4% | عالمي، مع ظروف قاسية في الشرق الأوسط وأفريقيا والمناخات الباردة | المدى المتوسط (2-4 سنوات) |

| عقبات امتثال التداخل الكهرومغناطيسي بسرعات إشارة أكثر من 10 جيجابت في الثانية | -0.3% | عالمي، مع معايير أكثر صرامة في أوروبا وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار النحاس والمعادن المتقلبة

ترتفع أسعار النحاس، مدفوعة بقيود العرض والطلب المتزايد من قطاعات الطاقة المتجددة والمركبات الكهربائية، مما يخلق ضغوط تكلفة كبيرة عبر سلسلة توريد الموصل السيارات. تتطلب المركبات الكهربائية نحاساً أكثر بكثير من مركبات محرك الاحتراق الداخلي التقليدية، مع احتواء كل مركبة كهربائية على حوالي 83 كيلوجراماً من النحاس مقارنة بـ 23 كيلوجراماً في المركبات التقليدية، مما يضخم تأثير تقلبات الأسعار على تكاليف الموصل السيارات. تقدم حلول Copperweld الثنائية المعدن، بما في ذلك موصلات الألمنيوم المكسو بالنحاس والفولاذ المكسو بالنحاس، بدائل محتملة يمكنها تقليل استخدام النحاس بنسبة تصل إلى 83% مع الحفاظ على خصائص الأداء الكهربائي. يخلق تركز تعدين النحاس في مناطق غير مستقرة سياسياً مخاطر إضافية في سلسلة التوريد، بينما تؤدي التوترات التجارية وقيود التصدير إلى تفاقم تقلبات الأسعار، مما يجبر شركات تصنيع المعدات الأصلية للسيارات على تنفيذ استراتيجيات التحوط وعقود التوريد طويلة المدى التي قد تحد من المرونة في مصادر وتصميم الموصلات وتحسينها.

نقص الراتنجات عالية الأداء (PPS، LCP)

يخلق الاعتماد المتزايد لصناعة السيارات على المواد عالية الحرارة والمقاومة كيميائياً اختناقات في إمداد الراتنجات المتخصصة مثل كبريتيد الفينيلين متعدد الفينيل (PPS) والبوليمرات البلورية السائلة (LCP)، والتي تعتبر ضرورية لأجهزة الموصلات من الجيل التالي وأنظمة العزل. يدعم Fortron PPS من Celanese درجات حرارة الخدمة حتى 240 درجة مئوية ويقدم مقاومة كيميائية استثنائية، مما يجعله لا غنى عنه لتطبيقات حجرة المحرك والجهد العالي، إلا أن قيود العرض تحد من التوافر للتطبيقات السيارات. يزيد الانتقال إلى عمليات اللحام الخالية من الرصاص ومتطلبات تكنولوجيا التركيب السطحي من الطلب على الراتنجات عالية الأداء القادرة على تحمل دورات حرارية متعددة دون تدهور. حلت مركبات PPS من DIC Corporation محل المعادن في تطبيقات السيارات المختلفة، من أنظمة الإشعال إلى مضخات الوقود، لكن قدرة الإنتاج تبقى مركزة في آسيا والمحيط الهادئ، مما يخلق ضعفاً أمام الاضطرابات الإقليمية والقيود التجارية. تحتفظ Amodel PPA من Syensqo بالقوة والصلابة حتى 280 درجة مئوية، مما يمكّن العمليات الإلكترونية مثل SMT ولحام التدفق بالأشعة تحت الحمراء، إلا أن الطبيعة المتخصصة لهذه المواد تحد من عدد الموردين المؤهلين وتخلق اختناقات محتملة في إنتاج الموصل السيارات. يقدم تطوير المواد البديلة وعمليات التدوير، مثل راتنج PBT المعاد تدويره Ecouse Toraycon من Yazaki وToray، حلولاً محتملة لكنه يتطلب عمليات تأهيل واسعة والتحقق من الأداء قبل التبني الواسع في السيارات.

تحليل الشرائح

حسب التطبيق: هيمنة مجموعة نقل الحركة تواجه اضطراب ADAS

تحافظ تطبيقات مجموعة نقل الحركة على أكبر حصة سوقية بنسبة 33.60% من حجم سوق الموصل السيارات في عام 2024، مما يعكس الأهمية المستمرة لإدارة المحرك والتحكم في ناقل الحركة وأنظمة حقن الوقود عبر مجموعات نقل الحركة التقليدية والهجينة. ومع ذلك، تبرز أنظمة ADAS والقيادة الذاتية كأسرع شريحة نمواً بمعدل نمو سنوي مركب قدره 17.8% من 2025-2030، مدفوعة بالتفويضات التنظيمية لميزات السلامة المتقدمة وتقدم الصناعة نحو مستويات أعلى من أتمتة المركبات.

تستفيد تطبيقات السلامة والأمن من التكامل المتزايد لأنظمة الوسائد الهوائية والتحكم الإلكتروني في الثبات وتقنيات تجنب التصادم، بينما تتكيف شرائح أسلاك الهيكل وتوزيع الطاقة مع تطبيقات الهيكل المنطقي التي تجمع وظائف متعددة في وحدات تحكم أقل وأكثر تطوراً. تشهد أنظمة الراحة والملاءمة والترفيه نمواً مستقراً مع توسع توقعات المستهلكين للميزات المتميزة عبر جميع شرائح المركبات، بينما تتطور تطبيقات الملاحة والأدوات لدعم الشاشات عالية الدقة وواجهات الواقع المعزز.

يمثل ظهور تطبيقات الشحن وإدارة الطاقة خاصة للمركبات الكهربائية فئة جديدة لم تكن موجودة في أسواق الموصلات السيارات التقليدية، مما يبرز التحول الجوهري للصناعة نحو مجموعات نقل الحركة المكهربة. يعكس هذا التحول في التقسيم الانتقال الأوسع من أنظمة المركبات الميكانيكية إلى الإلكترونية، حيث تواجه موصلات مجموعة نقل الحركة التقليدية إزاحة بحلول الجهد العالي والتيار العالي القادرة على إدارة أنظمة البطارية ومحولات DC-DC وشبكات الكبح التجديدي. يخلق النمو السريع في تطبيقات ADAS فرصاً لموردي الموصلات ذوي الخبرة في النقل عالي التردد ومنخفض زمن الاستجابة، حيث تتطلب هذه الأنظمة معالجة في الوقت الفعلي لبيانات الحساسات من مصادر متعددة بشكل متزامن.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المركبة: شرائح المركبات التجارية تقود الابتكار

تسيطر سيارات الركاب على 54.20% من حصة سوق الموصل السيارات في عام 2024، مستفيدة من حجم الإنتاج العالي والمحتوى الإلكتروني المتزايد لكل مركبة. ومع ذلك، تمثل الدراجات النارية أسرع شريحة نمواً بمعدل نمو سنوي مركب قدره 11.5% حتى عام 2030. تحافظ المركبات التجارية الخفيفة على طلب مستقر مدفوع بنمو التجارة الإلكترونية وتحسين التسليم في الميل الأخير، بينما تتبنى المركبات التجارية المتوسطة والثقيلة بشكل متزايد أنظمة المعلوماتية المتقدمة وإدارة الأساطيل التي تتطلب حلول موصلات مقاومة وعالية الأداء. تدفع شرائح المركبات التجارية الابتكار في متانة الموصلات والمقاومة البيئية، حيث تتطلب هذه التطبيقات معايير IP67/IP6K9K والتشغيل عبر نطاقات درجات حرارة قاسية تتجاوز متطلبات سيارات الركاب.

يعكس النمو في الدراجات النارية اتجاهات التحضر والدعم التنظيمي للنقل الكهربائي في مراكز المدن المزدحمة، مما يخلق طلباً على موصلات مدمجة وخفيفة الوزن محسّنة للتطبيقات المحدودة المساحة. تتسارع كهربة المركبات التجارية حيث يسعى مشغلو الأساطيل لتقليل تكاليف التشغيل وتلبية لوائح الانبعاثات، مما يدفع الطلب على موصلات الجهد العالي التي تدعم الشحن السريع وأنظمة البطارية عالية الكثافة الطاقة. يصبح التقسيم بين مركبات الركاب والتجارية ذا صلة متزايدة مع تطور تقنيات القيادة الذاتية على مسارات مختلفة، مع إمكانية تحقيق التطبيقات التجارية لمستويات أتمتة أعلى بشكل أسرع بسبب بيئات التشغيل المحكومة واستثمارات البنية التحتية المخصصة.

حسب نوع الدفع: الكهربة تتسارع رغم استمرار محرك الاحتراق الداخلي

تحافظ مركبات محرك الاحتراق الداخلي على أكبر حصة بنسبة 47.1% من حجم سوق الموصل السيارات في عام 2024، مما يعكس القاعدة المثبتة والإنتاج المستمر في الأسواق الحساسة للتكلفة، بينما تتصاعد المركبات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 27.6% من 2025-2030، مدفوعة بالتفويضات التنظيمية وتحسن التكافؤ في التكلفة مع مجموعات نقل الحركة التقليدية. تخدم المركبات الكهربائية الهجينة والمركبات الكهربائية الهجينة القابلة للشحن كتقنيات انتقالية، تتطلب مجموعات نقل حركة مزدوجة تزيد من تعقيد الموصل وعددها لكل مركبة. تبقى المركبات الكهربائية بخلايا الوقود شريحة متخصصة لكنها تدفع الابتكار في التعامل مع الهيدروجين عالي الضغط ومتطلبات الإحكام المتخصصة التي تؤثر على تطوير الموصلات الأوسع. يكشف تقسيم نوع الدفع استراتيجية الانتقال المدارة لصناعة السيارات، حيث تتعايش تقنيات متعددة بينما تتكيف البنية التحتية وسلاسل التوريد لدعم الكهربة الكاملة.

يخلق معدل النمو السنوي المركب 27.6% للمركبات الكهربائية بالبطارية فرصاً كبيرة لموردي الموصلات عالية الجهد، حيث تتطلب هذه المركبات أنظمة ربط متخصصة لإدارة البطارية وبنية الشحن الأساسية والإلكترونيات الطاقة التي لا تتوجد في تطبيقات محرك الاحتراق الداخلي التقليدية. تقدم التكوينات الهجينة تحديات فريدة، حيث تتطلب موصلات قادرة على إدارة أنظمة 12 فولت التقليدية ومجموعات نقل الحركة الكهربائية عالية الجهد داخل مركبات واحدة، مما يخلق طلباً على العزل وأقفال السلامة وقدرات التشخيص. يضمن استمرار مركبات محرك الاحتراق الداخلي في الأسواق النامية الطلب المستمر على الموصلات السيارات التقليدية، بينما تتسارع الأسواق المتقدمة نحو الكهربة، مما يخلق تغيرات إقليمية في متطلبات الموصلات واستراتيجيات سلسلة التوريد.

حسب نوع الموصل: ظهور عالي السرعة/عالي الجهد

تحتل موصلات سلك إلى سلك أكبر حصة سوقية بنسبة 31.30% من سوق الموصل السيارات في عام 2024، مما يعكس دورها الأساسي في الهياكل الكهربائية للمركبات، إلا أن موصلات السرعة العالية/الجهد العالي تمثل الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 18.9% حتى عام 2030. تحافظ موصلات سلك إلى لوحة ولوحة إلى لوحة على طلب مستقر مع أصبح وحدات التحكم الإلكترونية أكثر تطوراً وتكاملاً، بينما تخدم موصلات الإدخال/الإخراج والدائرية تطبيقات متخصصة في المركبات التجارية والمعدات خارج الطرق السريعة. تعالج موصلات FFC/FPC والمايكرو اتجاهات التصغير في تكامل الإلكترونيات الاستهلاكية والتطبيقات المحدودة المساحة داخل تصاميم المركبات الحديثة. يعكس ظهور عالي السرعة/عالي الجهد كفئة منفصلة تقارب اتجاهات الكهربة والرقمنة التي تتطلب موصلات قادرة على إدارة توزيع الطاقة ونقل البيانات عالي التردد.

يظهر تطوير Molex للموصلات المصغرة التي تحقق تقليل حجم بنسبة 50% مقارنة بالواجهات التقليدية استجابة الصناعة لقيود المساحة ومتطلبات تقليل الوزن. تشمل فئة عالي السرعة/عالي الجهد تطبيقات من أنظمة 48 فولت الهجينة الخفيفة إلى بنية الشحن السريع 800 فولت، مما يتطلب موصلات بعزل محسّن وإدارة حرارية وميزات التوافق الكهرومغناطيسي. يشير هذا التطور في التقسيم إلى انتقال سوق الموصل السيارات من مكونات كهربائية سلعية إلى أنظمة ربط متخصصة وعالية الأداء تمكّن هياكل ووظائف المركبات من الجيل التالي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب إحكام الاتصال: الحماية البيئية تدفع هيمنة المحكم

تهيمن الموصلات محكمة الإغلاق بنسبة 67.50% من حصة سوق الموصل السيارات في عام 2024 وتحافظ على نمو أسرع بمعدل نمو سنوي مركب قدره 8.10% حتى عام 2030، مما يعكس التركيز المتزايد لصناعة السيارات على الحماية البيئية والموثوقية في ظروف التشغيل القاسية. تنبع انتشار الحلول محكمة الإغلاق من تعرض تطبيقات السيارات لدرجات الحرارة القصوى والرطوبة والاهتزاز والملوثات الكيميائية التي يمكن أن تضر بالاتصالات الكهربائية وموثوقية النظام. تخدم الموصلات غير محكمة الإغلاق تطبيقات محددة للحماية البيئية الأقل أهمية، مثل الإلكترونيات الداخلية وواجهات وحدة التحكم المحمية، لكن حصتها السوقية تستمر في الانخفاض مع توحيد شركات تصنيع المعدات الأصلية على الحلول محكمة الإغلاق لتبسيط سلسلة التوريد وضمان الموثوقية طويلة المدى.

يتجاوز معدل النمو 8.1% للموصلات محكمة الإغلاق معدل النمو السنوي المركب الإجمالي للسوق، مما يشير إلى أن متطلبات الحماية البيئية تتشدد عبر جميع شرائح وتطبيقات المركبات. تحقق تقنيات الإحكام المتقدمة الآن معايير IP6K9K لتطبيقات الغسيل عالية الضغط وعالية الحرارة، مع الحفاظ على الأداء الكهربائي عبر نطاقات حرارة موسعة من -40 درجة مئوية إلى +125 درجة مئوية. يضخم التحول نحو المركبات الكهربائية متطلبات الإحكام، حيث تتطلب أنظمة الجهد العالي حماية محسّنة ضد تسرب الرطوبة والتلوث التي يمكن أن تخلق مخاطر أمان أو أعطال في النظام، مما يدفع الابتكار في مواد الحشية وتصاميم الهيكل وعمليات التجميع التي تضمن سلامة الإحكام طويلة المدى.

تحليل جغرافي

احتفظت منطقة آسيا والمحيط الهادئ بالصدارة بنسبة 38.60% من إيرادات سوق الموصل السيارات في عام 2024، بفضل سلاسل توريد الإلكترونيات الكثيفة وأعلى إنتاج مركبات في العالم والسياسات الحكومية المفضلة للسيارات والحافلات الكهربائية. تبني شركات تصنيع المعدات الأصلية الصينية الحزم المنطقية داخلياً، مما يسحب مصنعي الموصلات من الدرجة الثانية إلى مشاريع مشتركة محلية تحت بنود نقل التكنولوجيا. تتابع الشركات الرائدة اليابانية برامج CASE مثل "30VISION" من Sumitomo، مطلقة نماذج مدمجة ومنخفضة قوة الإدراج محسّنة لمنصات 800 فولت. يوجه الموردون الكوريون معرفة البطارية إلى محطات اللوحة عالية التيار التي تدعم هياكل خلية إلى عبوة. تقدم دول جنوب شرق آسيا تكاليف عمالة أقل للكبس السلعي إلا أنها تطالب بشكل متزايد بمعايير IP67 للأمطار الاستوائية الغزيرة، مما يوسع سوق الموصل السيارات عبر طبقات الأسعار.

الشرق الأوسط وأفريقيا، رغم صغرهما اليوم، في وضع يمكنهما من تحقيق معدل نمو سنوي مركب قدره 15.20% حتى عام 2030 مع قيام صناديق الثروة السيادية بزراعة مصانع المركبات الكهربائية وممرات الشحن. تمول السعودية مجمعات المركبات الكهربائية وتحصل على الكابلات عالية الجهد محلياً؛ مصنع Leoni الجديد في أكادير يمثل زخم حزم الأسلاك في شمال أفريقيا. تستثير الحرارة والغبار القاسيان الطلب على أجهزة LCP عالية الحرارة وحواف الحشية المعززة. تدفع قواعد المحتوى الإقليمي الشركات متعددة الجنسيات لتأهيل المركبات البوليمرية المحلية، مما يضيف مرونة إلا أنه يتطلب دورات تحقق مكررة.

تمثل أمريكا الشمالية وأوروبا ساحات ناضجة لكن غنية بالابتكار. تدمج شركات تصنيع المعدات الأصلية الأمريكية مجموعات المستوى 3 دون استخدام اليدين في الطرازات المتميزة، مما يحفز إمداد موصلات اللوحة 20 جيجابت في الثانية وعمليات الغرفة النظيفة بدرجة السيليكون. تسرع أهداف المناخ الأوروبية مراكز الشحن السريع 400 كيلوواط، مما يلزم موصلات 1000 فولت مع حساسات حرارة مدمجة. كلا المنطقتين تطارد تفويضات الاقتصاد الدائري؛ يعيد برنامج Green Stock من TE Connectivity استخدام المخزون الزائد، مقللاً من نفايات مكب النفايات وآثار الكربون. أدت صدمات سلسلة التوريد خلال عام 2024 إلى تحفيز الإنتاج المحلي لطلاء القصدير والقولبة البластيكية لتأمين الاستقلالية الاستراتيجية داخل سوق الموصل السيارات.

المشهد التنافسي

يهيمن على سوق الموصل السيارات عدة لاعبين رئيسيين مثل Aptiv Plc وYazaki Corporation وTE Connectivity وآخرين. ومع ذلك، تتشدد الديناميكيات التنافسية مع مواجهة الموردين التقليديين لاضطراب من شركات التكنولوجيا الداخلة عبر شراكات المركبات المعرّفة بالبرمجيات. تؤكد الأنماط الاستراتيجية على التكامل الرأسي، مع توسع الموردين الرائدين في التقنيات المجاورة مثل الحساسات والهوائيات وأنظمة إدارة الطاقة لالتقاط قيمة أكبر لكل مركبة وتقوية علاقات العملاء. تشهد الصناعة توحيداً متزايداً من خلال عمليات الاستحواذ، مثال على ذلك شراء Amphenol بقيمة 900 مليون دولار أمريكي لـ Carlisle Interconnect Technologies واستحواذ Luxshare على حصة 51% في المورد الألماني Leoni، حيث تسعى الشركات لتوسيع القدرات والوصول الجغرافي.

تبرز فرص المجال الأبيض في التطبيقات عالية التردد فوق 10 جيجاهرتز، حيث يفتقر موردو السيارات التقليديون للخبرة، مما يخلق نقاط دخول لمتخصصي موصلات الطيران والاتصالات لمعالجة متطلبات القيادة الذاتية واتصال V2X. يشمل المضطربون الناشئون شركات البرمجيات التي تدمج حلول الاتصال مع أنظمة تشغيل المركبات، مما قد يتجاوز موردي الأجهزة التقليديين من خلال شراكات شركات تصنيع المعدات الأصلية المباشرة والمناهج المعتمدة على المنصة. يتمحور التمايز التكنولوجي بشكل متزايد حول التوافق الكهرومغناطيسي والإدارة الحرارية وقدرات التجميع الآلي، حيث تسعى شركات تصنيع المعدات الأصلية للموردين الذين يمكنهم دعم الإنتاج عالي الحجم مع الحفاظ على معايير الجودة والموثوقية.

تتشدد أنشطة براءات الاختراع حول تقنيات التصغير وأنظمة السلامة عالية الجهد، مع تركيز ملفات Yazaki Corporation الأخيرة على وحدات اتصال عبوة البطارية وتصاميم الموصلات المقاومة للماء التي تعالج متطلبات المركبات الكهربائية. يتطور المشهد التنافسي نحو شراكات النظام البيئي، حيث يتعاون موردو الموصلات مع شركات أشباه الموصلات ومطوري البرمجيات ومكاملي النظم لتقديم حلول كاملة بدلاً من مكونات فردية. يعكس هذا انتقال صناعة السيارات نحو الهياكل المتكاملة والمعرّفة بالبرمجيات.

قادة صناعة الموصل السيارات

-

شركة TE Connectivity Ltd

-

شركة Aptiv PLC

-

شركة Amphenol Corporation

-

شركة Yazaki Corporation

-

شركة Molex Inc. (Koch Industries)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت TE Connectivity موصلات GRACE INERTIA متعددة الأحمال من خلال Mouser Electronics، بارتفاع تركيب منخفض قدره 14.1 مم، مصممة للتطبيقات السيارات المحدودة المساحة بما في ذلك المباني الذكية ومعدات التدفئة والتهوية وتكييف الهواء وأنظمة الأتمتة. يعالج المنتج الطلب المتزايد على موصلات مدمجة عالية الأداء في الأسواق السيارات والمجاورة.

- فبراير 2025: افتتحت Leoni مصنعاً جديداً لأنظمة الأسلاك بقيمة 20 مليون يورو في أكادير، المغرب، مستهدفة تطبيقات المركبات التجارية مع خطط لخلق أكثر من 3000 وظيفة بحلول عام 2027. تُظهر هذه الاستثمارات التنويع الجغرافي لصناعة السيارات والتركيز على كهربة المركبات التجارية.

- فبراير 2025: أعلنت TE Connectivity عن استحواذ على مصنع منتجات المرافق بقيمة 2.3 مليار دولار أمريكي، موسعة قدراتها في إدارة الطاقة وحلول البنية التحتية الكهربائية التي تدعم كهربة السيارات. يقوي هذا الاستحواذ موقع TE في تطبيقات الجهد العالي واتصال الشبكة بالمركبة.

نطاق تقرير سوق الموصل السيارات العالمي

تستخدم الموصلات بشكل أساسي لربط أو فصل الخطوط الكهربائية. في السيارات، تستخدم أنواع مختلفة من الموصلات، مثل اتصالات سلك إلى سلك، واتصالات لوحة إلى سلك، واتصالات الجهاز، لربط أو فصل الأجزاء أو الأجهزة مسبقة الصنع بحزمة الأسلاك المحددة.

يتم تقسيم سوق الموصل السيارات حسب التطبيق (مجموعة نقل الحركة، الراحة والملاءمة والترفيه، السلامة والأمن، أسلاك الهيكل وتوزيع الطاقة، والملاحة والأدوات)، نوع المركبة (سيارة الركاب والمركبة التجارية)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير حجم السوق والتوقعات لسوق الموصلات السيارات من حيث القيمة (مليون دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| مجموعة نقل الحركة |

| السلامة والأمن |

| أسلاك الهيكل وتوزيع الطاقة |

| الراحة والملاءمة والترفيه |

| الملاحة والأدوات |

| أنظمة ADAS والقيادة الذاتية |

| الشحن وإدارة الطاقة (المركبات الكهربائية) |

| سيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| الدراجات النارية |

| الحافلة والمدرب |

| مركبات محرك الاحتراق الداخلي (ICE) |

| المركبات الكهربائية الهجينة (HEV) |

| المركبات الكهربائية الهجينة القابلة للشحن (PHEV) |

| المركبات الكهربائية بالبطارية (BEV) |

| المركبات الكهربائية بخلايا الوقود (FCEV) |

| سلك إلى سلك |

| سلك إلى لوحة |

| لوحة إلى لوحة |

| الإدخال/الإخراج والدائري |

| FFC/FPC والمايكرو |

| عالي السرعة / عالي الجهد |

| محكم الإغلاق |

| غير محكم الإغلاق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| إندونيسيا | |

| فيتنام | |

| الفلبين | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التطبيق | مجموعة نقل الحركة | |

| السلامة والأمن | ||

| أسلاك الهيكل وتوزيع الطاقة | ||

| الراحة والملاءمة والترفيه | ||

| الملاحة والأدوات | ||

| أنظمة ADAS والقيادة الذاتية | ||

| الشحن وإدارة الطاقة (المركبات الكهربائية) | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| الدراجات النارية | ||

| الحافلة والمدرب | ||

| حسب نوع الدفع | مركبات محرك الاحتراق الداخلي (ICE) | |

| المركبات الكهربائية الهجينة (HEV) | ||

| المركبات الكهربائية الهجينة القابلة للشحن (PHEV) | ||

| المركبات الكهربائية بالبطارية (BEV) | ||

| المركبات الكهربائية بخلايا الوقود (FCEV) | ||

| حسب نوع الموصل | سلك إلى سلك | |

| سلك إلى لوحة | ||

| لوحة إلى لوحة | ||

| الإدخال/الإخراج والدائري | ||

| FFC/FPC والمايكرو | ||

| عالي السرعة / عالي الجهد | ||

| حسب إحكام الاتصال | محكم الإغلاق | |

| غير محكم الإغلاق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| فيتنام | ||

| الفلبين | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق الموصل السيارات وما النمو المتوقع؟

مقدر بـ 7.33 مليار دولار أمريكي في عام 2025، من المتوقع أن يصل إلى 9.14 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 4.51%، مدفوعاً بالكهربة وتطور هياكل المركبات.

أي شريحة تطبيق تهيمن على سوق الموصل السيارات؟

تحتل تطبيقات مجموعة نقل الحركة أكبر حصة سوقية بنسبة 33.60% في عام 2024، مما يعكس الأهمية المستمرة لأنظمة إدارة المحرك والتحكم في ناقل الحركة.

أي نوع مركبة يولد أكبر طلب على الموصلات السيارات؟

تسيطر سيارات الركاب على 54.20% من الحصة السوقية في عام 2024 بسبب حجم الإنتاج العالي والمحتوى الإلكتروني المتزايد لكل مركبة. ومن المثير للاهتمام، أن الدراجات النارية والتنقل المصغر تمثل أسرع شريحة نمواً بمعدل نمو سنوي مركب قدره 11.5%، مدفوعة باتجاهات التحضر والدعم التنظيمي للنقل الكهربائي في مراكز المدن المزدحمة.

كيف تؤثر كهربة المركبات على سوق الموصل السيارات؟

تعيد الكهربة تشكيل متطلبات الموصلات بشكل جوهري من خلال الانتقال إلى الهياكل الكهربائية 48 فولت و800 فولت. بينما لا تزال مركبات محرك الاحتراق الداخلي تمثل 47.1% من طلب الموصلات في عام 2024، تتصاعد المركبات الكهربائية بالبطارية بمعدل نمو سنوي مركب قدره 27.6% حتى عام 2030.

آخر تحديث للصفحة في: