حجم وحصة سوق موصلات السيارات والنقل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 15.02 مليار دولار أمريكي |

| حجم السوق (2030) | 18.91 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.76% CAGR |

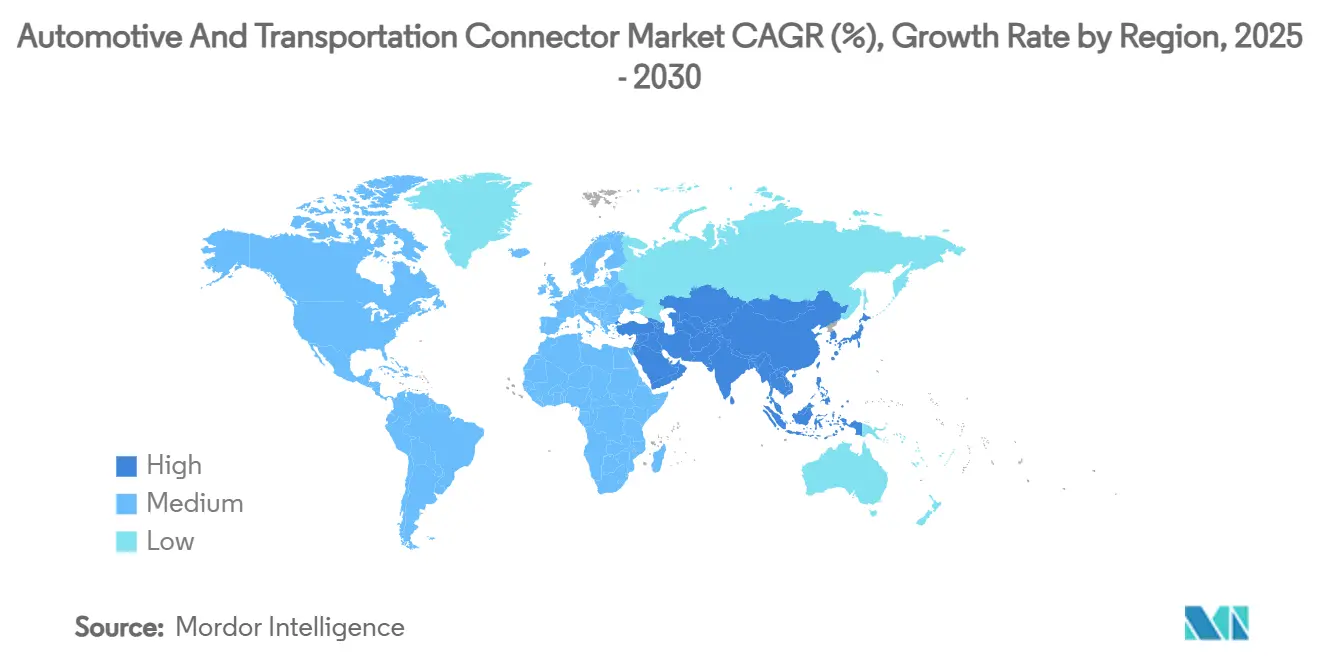

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

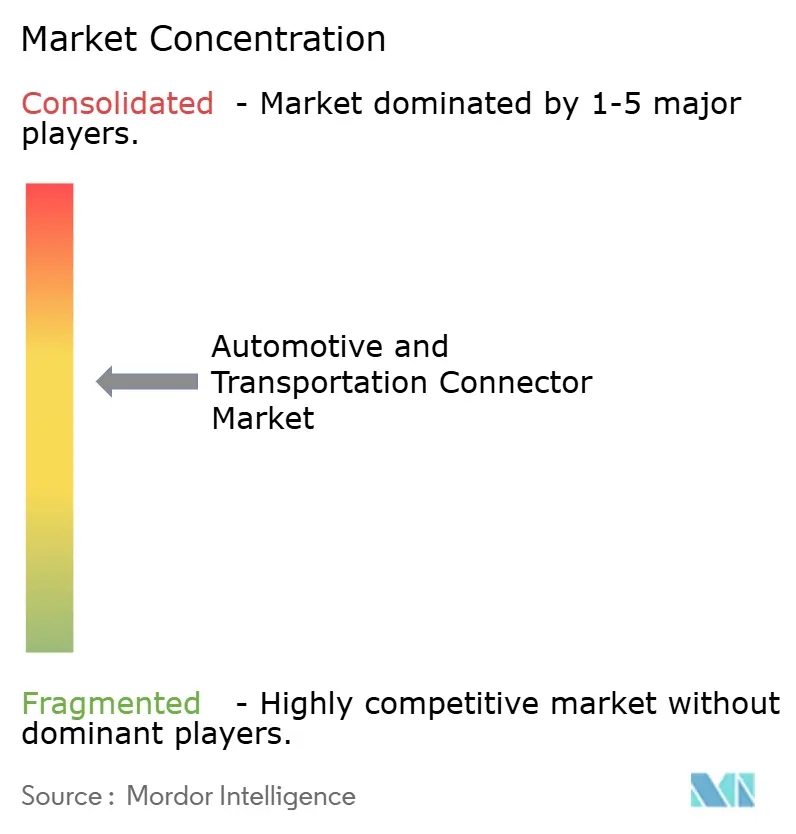

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق موصلات السيارات والنقل من قبل مردور إنتليجنس

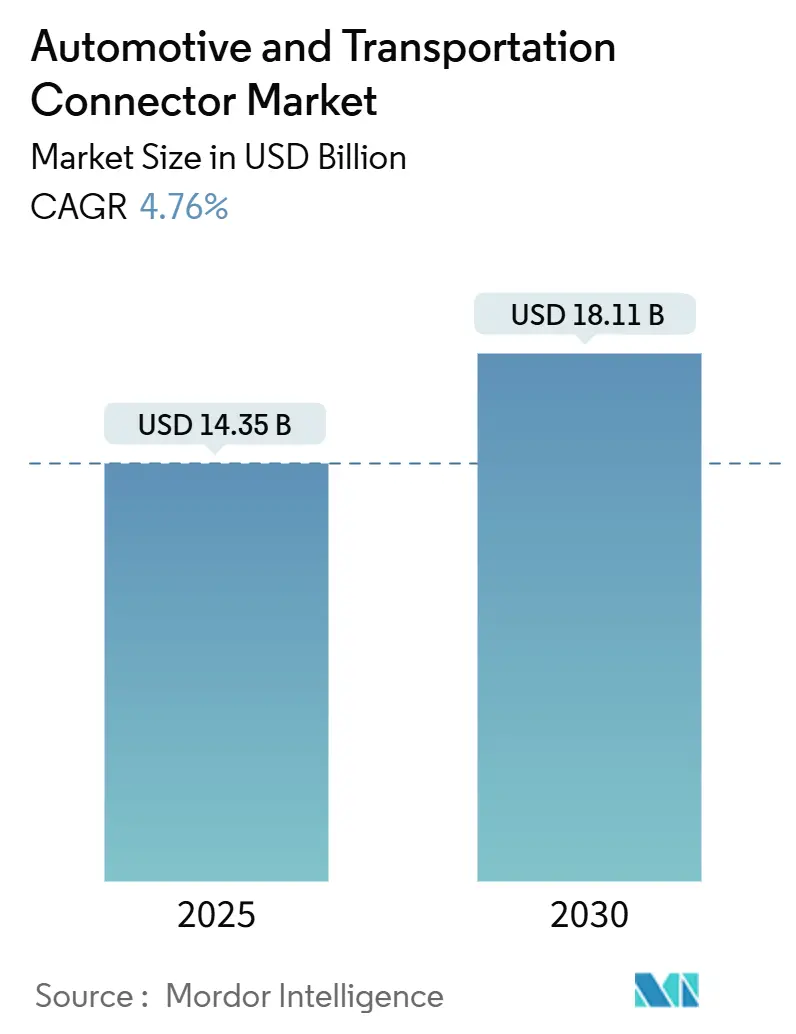

يقف حجم سوق موصلات السيارات والنقل عند 14.35 مليار دولار أمريكي في عام 2025 ويسجل معدل نمو سنوي مركب قدره 4.76% من شأنه أن يرفع الإيرادات إلى 18.11 مليار دولار أمريكي بحلول عام 2030. يعتمد النمو الآن بشكل أقل على حجم الوحدات المطلق وأكثر على تعقيد التصميم الذي يدعم أنظمة الدفع الكهربائية عالية الجهد، وتبادل البيانات متعدد الجيجابت للقيادة الآلية، وأنظمة الامتثال العالمية سريعة التطور. ينقسم الطلب بين تنسيقات الأسلاك إلى اللوحة التقليدية التي تربط حزم الأسلاك الناضجة للهيكل والواجهات المتقدمة عالية الكثافة المطلوبة لمعماريات المناطق في المركبات. يركز تحول صانعي السيارات إلى المنصات المعرفة بالبرمجيات على أداء معدل البيانات، بينما تدفع سياسات التوريد التي تشكلها الاهتمامات الجيوسياسية مهندسي التصميم لتأهيل قواعد توريد إقليمية متعددة. ترفع هذه التيارات المتقاطعة الإنفاق على التطوير للأختام عالية الموثوقية، والحماية الكهرومغناطيسية، والإدارة الحرارية، مما يسمح للموردين الذين يتقنون هذه التخصصات بالاستحواذ على قيمة كبيرة لكل مركبة.

النقاط الرئيسية للتقرير

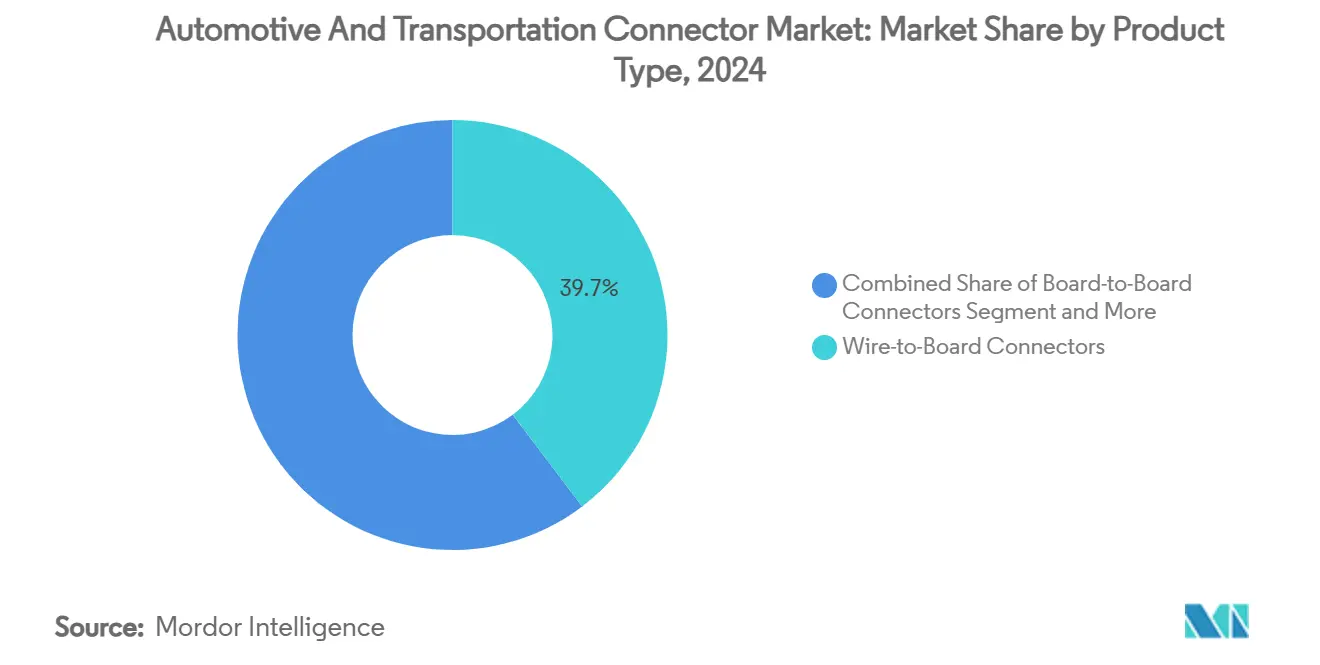

- حسب نوع المنتج، تصدرت حلول الأسلاك إلى اللوحة بـ 39.66% من حصة سوق موصلات السيارات والنقل في عام 2024، في حين يُتوقع أن تتوسع واجهات الجهد العالي/المركبات الكهربائية بمعدل نمو سنوي مركب قدره 9.45% حتى عام 2030.

- حسب التطبيق، احتفظت أسلاك الهيكل وتوزيع الطاقة بحصة 38.25% من حجم سوق موصلات السيارات والنقل في عام 2024، بينما من المتوقع أن تنمو إلكترونيات مساعدة السائق المتقدمة/الذاتية بمعدل نمو سنوي مركب قدره 12.23%.

- حسب نوع المركبة، هيمنت السيارات الشخصية بحصة إيرادات 47.91% في عام 2024؛ تسجل المركبات التجارية الخفيفة أسرع معدل نمو سنوي مركب متوقع عند 7.02% حتى 2030.

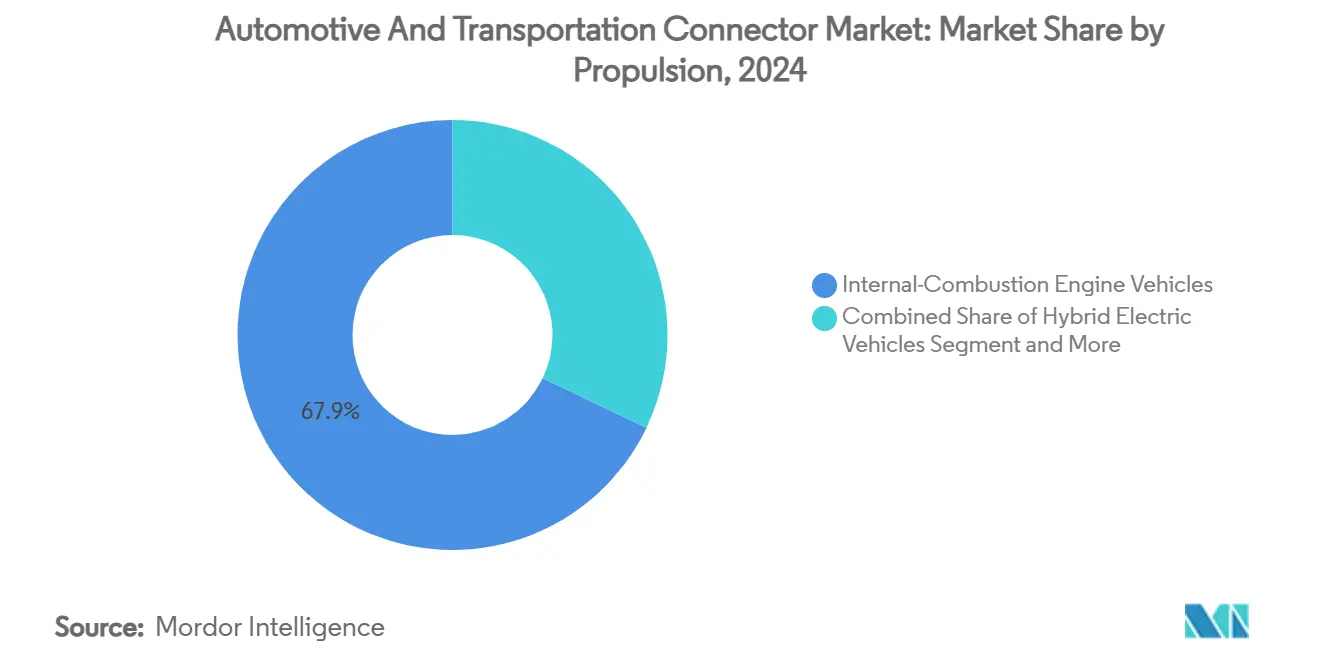

- حسب نوع الدفع، احتفظت منصات الاحتراق الداخلي بحصة 67.88% في عام 2024، لكن المركبات الكهربائية ستنمو بمعدل نمو سنوي مركب قدره 7.13%.

- حسب قناة البيع، استحوذت قناة الصانع الأصلي على 87.55% من شحنات عام 2024، رغم أن أعمال السوق اللاحقة تنمو بمعدل نمو سنوي مركب قدره 7.32% على طلب التحديث.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على 45.31% من إيرادات عام 2024 وتتقدم بمعدل نمو سنوي مركب قدره 5.12%، مدفوعة بحجم إنتاج المركبات الكهربائية الصينية.

اتجاهات ورؤى سوق موصلات السيارات والنقل العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| موجة الكهربة تحفز طلب الموصلات عالية الجهد | +1.2% | عالمي، بقيادة آسيا والمحيط الهادئ وأوروبا | متوسط المدى (2-4 سنوات) |

| أنظمة مساعدة السائق والمعلوماتية تدفع موصلات البيانات عالية السرعة | +0.9% | أمريكا الشمالية والنماذج الأوروبية المتميزة؛ توسع إلى آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| تحول النطاقات الكهربائية/الإلكترونية يعزز موصلات حافة اللوحة عالية الكثافة | +0.8% | الصانعين العالميين المتميزين | متوسط المدى (2-4 سنوات) |

| ISO 26262 و UN R155 ترفع متطلبات الموثوقية | +0.6% | عالمي مع إنفاذ أكثر صرامة في الاتحاد الأوروبي وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| شبكة إيثرنت جيجابت وهجرة FAKRA-Mini المحورية | +0.5% | عالمي، مبكراً في المركبات المتميزة | قصير المدى (≤ سنتان) |

| الأنظمة الفرعية الناشئة 48 فولت في مركبات الاحتراق الداخلي | +0.4% | عالمي، الأسرع في أوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

موجة الكهربة تحفز طلب الموصلات عالية الجهد

تتطلب المركبات الكهربائية ما يقرب من ثلاثة أضعاف النحاس مقارنة بنماذج الاحتراق المماثلة، مما يدفع إلى قفزة متوازية في أمبيرية الموصل وانضباط تصميم المسافة التسريبية. تدعم مجموعة AMP+ من تي إي كونيكتيفيتي بالفعل معماريات 800 فولت، باستخدام حاويات آمنة اللمس ومسارات عزل محسنة تتحمل تيارات الشحن أعلى من 350 أمبير [1]"أنظمة الربط البيني عالية الجهد AMP+،" تي إي كونيكتيفيتي، te.com. تظهر مجموعات الموصلات المبردة بالغمر مع ارتفاع التيارات، لضمان الحدود الحرارية أثناء جلسات الشحن فائقة السرعة. الموردون القادرون على موازنة القوة الكهربائية، مقاومة الاهتزاز، وقابلية التصنيع الآلي يحصلون على وضع المصدر المفضل بين برامج المركبات الكهربائية العالمية.

تكامل أنظمة مساعدة السائق والمعلوماتية يدفع موصلات البيانات عالية السرعة

تولد النماذج الأولية المستقلة أكثر من 4 تيرابايت من البيانات يومياً، مما يفرض أنظمة موصلات تتحمل الاهتزاز العالي بينما تنقل إشارات 20 جيجاهرتز بخسارة إدراج أقل من 1 ديسيبل. تلبي عائلة H-MTD المحورية المصغرة من أپتيڤ متطلبات 56 جيجابت في الثانية داخل حاوية سيارات محكمة الإغلاق، مما يقلل البصمة مقابل تصاميم FAKRA القديمة. تحولات الإيثرنت مثل 1000BASE-T1 تبسط حزم الأسلاك إلى زوج ملتو واحد، مدعمة أهداف تقليل الوزن في المركبات المتميزة. أداء حماية الموصلات من التداخل الكهرومغناطيسي الموثوق يشكل مباشرة دقة دمج المستشعرات القائمة على الكاميرا التي تدعم الاستقلالية من المستوى الثالث.

التحول إلى معماريات النطاقات يعزز موصلات حافة اللوحة عالية الكثافة

وحدات تحكم النطاقات الموحدة تقطع طول حزم الأسلاك بما يصل إلى 85% وتطلب موصلات حافة اللوحة التي تجمع الطاقة والبيانات والإشارة في مصفوفات قابلة للتكديس. يوضح نظام MX-DaSH الهجين من مولكس هذا الاتجاه، حيث يدمج أزواج تفاضلية 20 جيجابت في الثانية جنباً إلى جنب مع شفرات طاقة 50 أمبير داخل حاوية مدمجة تدعم الإدراج الآلي [2]"موصلات MX-DaSH الهجينة،" مولكس، molex.com. الموردون الذين يقدمون مثل هذه الكتل متعددة الوظائف يرفعون محتواهم لكل مركبة ويساعدون الصانعين على الانتقال نحو الحوسبة المركزية.

الامتثال الحرج للسلامة يرفع احتياجات الموثوقية

يطلب ISO 26262 دليلاً كمياً بأن عتاد الموصل لا يمكن أن يعرض أهداف السلامة الوظيفية للخطر، مما يدفع الموردين لإثبات معدلات FIT أحادية الرقم عبر عمر خدمة 15 عاماً. يضيف UN R155 التزامات الأمن السيبراني، لذا تدمج الحاوية الآن أختام مقاومة للتلاعب وأغطية خلفية آمنة تقاوم التحقيق. نشر ISO/PAS 8800 في عام 2024 يمد الرقابة إلى مراقبة الحالة الممكنة بالذكاء الاصطناعي، مما يجبر صانعي الموصلات على دمج دوائر التشخيص التي يمكنها تمييز الشيخوخة الحرارية قبل ظهور الأعطال.

تحليل تأثير القيود

| القيد | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار النحاس يؤدي إلى تضخم تكاليف مواد التصنيع | -0.8% | عالمي، الأقوى في المناطق الحساسة للتكلفة | قصير المدى (≤ سنتان) |

| متطلبات التوريد المحلي تحد من الشراء منخفض التكلفة | -0.6% | أمريكا الشمالية والاتحاد الأوروبي والصين | متوسط المدى (2-4 سنوات) |

| عمليات الاستدعاء من فشل ختم أو عقد الموصل | -0.4% | عالمي مع رقابة صارمة في الأسواق المتقدمة | متوسط المدى (2-4 سنوات) |

| ارتفاع عقد المستشعرات اللاسلكية داخل المركبة يقلل المنافذ السلكية | -0.3% | عالمي، الأسبق في النماذج المتميزة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار النحاس يؤدي إلى تضخم تكاليف مواد التصنيع

العرض العالمي للنحاس يتأخر عن طلب الكهربة، ويلاحظ المسح الجيولوجي الأمريكي أن انخفاض درجات الخام ترفع تكاليف الاستخراج، مما يساهم في تقلبات الأسعار التي بلغ متوسطها 8,490 دولار أمريكي للطن في عام 2024. لذلك يتم فهرسة مواد تصنيع الموصلات بشكل أكثر تكراراً، وتختبر فرق الهندسة سبائك الألومنيوم للدبابيس الكهربائية غير الحرجة حتى لو بقيت الموصلية أقل. إعادة التدوير تغطي الآن 32% من استهلاك النحاس العالمي، لكن حدود النظافة بدرجة السيارات لا تزال تقيد الممارسة [3]"نظرة على طلب السلع 2040،" الأونكتاد، unctad.org.

متطلبات التوريد المحلي تحد من مرونة الشراء

قواعد الأمن القومي تجبر الآن صانعي السيارات على إقليمية توريد الإلكترونيات، مما يؤثر على استراتيجيات المراجحة التكلفوية طويلة الأمد. قانون المركبات المتصلة الأمريكي يحظر أنظمة الاتصال التي تنشأ من الصين أو روسيا بدءاً من موديل عام 2027، مما يلزم الصانعين بتقديم ملفات تتبع كاملة وإعادة هيكلة بصمات الشراء. تتطلب الصين بالفعل 25% محتوى شرائح محلية بحلول عام 2025، بينما تفرض تايوان حدود قيمة محلية دنيا ترفع تكاليف المكونات. هذه المتطلبات المتداخلة تفتت شبكات التوريد، تضاعف تكاليف التأهيل والمخزون، وتقلل مجموعات العارضين التنافسية، مما يضغط على هوامش الموصلات حتى مع إضافة برامج تتبع الامتثال وبروتوكولات المراجعة نفقات إضافية.

تحليل القطاعات

حسب نوع المنتج: الواجهات عالية الجهد تتفوق على التنسيقات القديمة

احتفظت تصاميم الأسلاك إلى اللوحة بـ 39.66% من إيرادات عام 2024، مؤكدة دورها الدائم في لوحات الأجهزة، لكن سوق موصلات السيارات والنقل يوجه الآن البحث والتطوير الرئيسي نحو مجموعات الجهد العالي التي ستنمو بمعدل نمو سنوي مركب قدره 9.45% حتى 2030. تستفيد فئة التيار العالي من عاكسات كربيد السيليكون التي تعمل على 800 فولت، والتي تطلب فجوات تسريب معززة ودبابيس مبردة بالسائل. موصلات الترددات الراديوية والمحورية تكتسب أيضاً صلة متجددة مع زيادة أعداد الرادار والكاميرات. الموردون مثل JAE يدمجون أقفال كهرومغناطيسية وفصل طوارئ في مقابس CHAdeMO بقوة 200 أمبير لتلبية الأكواد الأمنية العالمية.

التعبئة القياسية للوحدة الإلكترونية للتحكم لا تزال تعتمد على أسطح ميزانين من اللوحة إلى اللوحة، لكن العتاد النطاقي يرفع الكثافة فوق 120 دبوس لكل بوصة. الحاويات الهجينة التي تخلط الإشارة وشفرات 50 أمبير داخل عنوان واحد تقلل عدد وحدات حفظ المخزون وتبسط الالتقاط والوضع الآلي. نتيجة لذلك، متكاملو الوحدات يعاملون الآن الموصل كنظام فرعي وظيفي بدلاً من نقطة تثبيت سلعية، مما يحافظ على تسعير مميز داخل سوق موصلات السيارات والنقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المجالات التي تركز على البيانات تستحوذ على حصة الميزانية

هيمنت أسلاك الهيكل وتوزيع الطاقة على 38.25% من الإنفاق في عام 2024، لكن إلكترونيات أنظمة مساعدة السائق والاستقلالية ستسجل معدل نمو سنوي مركب قدره 12.23% مع تكثف انتشار مستشعرات الكاميرا والرادار والليدار. هذا الاتجاه الصاعد يضع اتصال أنظمة مساعدة السائق كأسرع مسار لتوسيع الهامش للموردين المتخصصين. منصات ترفيه قمرة القيادة تتبع عن كثب لأن الشاشات الغامرة والتحديثات عبر الهواء تحتاج إلى عمود فقري متعدد الجيجابت.

حجم سوق موصلات السيارات والنقل لأنظمة الدفع والبطاريات متوقع أن يرتفع بالتزامن مع نمو وحدة المركبات الكهربائية، مما يفتح المجال لاقتصاديات الحجم على الواجهات عالية الجهد المحمية. في الوقت نفسه، تدمج وحدات الأمان-السلامة دبابيس طاقة احتياطية داخل حاوية واحدة، مما يحد من النفقات العامة للمساحة بينما تلبي متطلبات تشخيص ISO 26262.

حسب نوع المركبة: السيارات الشخصية ترسي طيف الطلب

استحوذت السيارات الشخصية على أكبر حصة من الإيرادات في عام 2024، محققة 47.91%، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.16% خلال فترة التوقعات. ومع ذلك، من المتوقع أن يكون قطاع المركبات التجارية الخفيفة هو الأسرع نمواً، بمعدل نمو سنوي مركب قدره 7.02%. الأساطيل التجارية تتبنى بشكل متزايد تخطيط الصيانة المُمكن بالتليماتيكس، مما يعزز محتوى الموصل لكل مركبة، خاصة مع بداية تجربة مشغلي الأساطيل للقوافل المستقلة. في الهند وجنوب شرق آسيا، كهربة الدراجات النارية ذات العجلتين تدفع الطلب على موصلات البطاريات المصغرة القادرة على تحمل ظروف الرياح الموسمية الشديدة.

الشاحنات التجارية الخفيفة، خاصة في التوصيل للميل الأخير، تشهد زيادة في أعداد الموصلات حيث تتطلب الحمولات المبردة حلقات طاقة 48 فولت مستقلة. في الوقت نفسه، تتبنى المركبات التجارية الثقيلة عمود فقري إيثرنت ثنائي الأسلاك احتياطي لضمان التحكم التشغيلي الفاشل في أنظمة التوجيه والفرملة، مما يوسع سوق موصلات السيارات والنقل أكثر من تطبيقات السيارات الشخصية التقليدية.

حسب نوع الدفع: متطلبات المحفظة ثنائية المسار تتكثف

احتفظت عروض الاحتراق الداخلي بحصة 67.88% في عام 2024، لذا يجب أن تدعم خارطة طريق الموصلات كلاً من الشبكات التقليدية 12 فولت وإضافات 48 فولت للهجين المعتدل. حصة سوق موصلات السيارات والنقل لقطارات الدفع الكهربائية ستنمو بمعدل نمو سنوي مركب قدره 7.13%، مما يسرع حجم الوحدات، ويدفع شحنات الدبابيس عالية الجهد. المتغيرات الهجينة والهجينة القابلة للتوصيل تتطلب مجالات طاقة مزدوجة، مما يزيد أعداد الواجهة بـ 30-40% مقابل الاحتراق الداخلي النقي.

بائعو الموصلات يتحوطون ضد عدم اليقين في الدفع من خلال تمويل هندسة التلامس بحيث يمكن للحاويات الشائعة التبديل بين شفرات 400 فولت و800 فولت. هذه المرونة تقلل تكاليف إعادة التجهيز وتضع الموردين لخدمة خطط دورة متعددة للصانعين الأصليين بغض النظر عن خليط الدفع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة البيع: تكامل الصانع الأصلي يهيمن لكن زخم السوق اللاحقة يتراكم

امتصت قناة الصانع الأصلي 87.55% من طلبات عام 2024 لأن الموصلات يجب أن تُثبت أثناء التجميع النهائي؛ ومع ذلك، معدل النمو السنوي المركب 7.32% للسوق اللاحقة يُظهر تحديثات كهربة المركبات المتزايدة وترقيات المعلوماتية. برامج التوحيد القياسي مثل عائلة الموصلات منخفضة الجهد من تسلا تبسط تشخيص خليج الخدمة، مما يشجع الموزعين على تخزين قطع غيار بدرجة السيارات لشبكات إصلاح التصادم.

دور المكونات مثل ماوزر تحمل الآن رؤوس محكمة مصنفة لـ -40 درجة مئوية إلى 125 درجة مئوية وتشير إليها بالإشارة المرجعية إلى أدلة الخدمة المشفرة بـ VIN، مما يمكن الكراجات المستقلة من المشاركة في دورات تحديث التكنولوجيا. هذا الاتجاه يوسع التعرض لعلامات الموصلات من الدرجة الثانية، والتي تكون بخلاف ذلك مفقودة من قوائم ترشيح الصانع الأصلي، مما يوسع سوق موصلات السيارات والنقل.

تحليل الجغرافيا

ساهمت آسيا والمحيط الهادئ بـ 45.31% من إيرادات عام 2024، مما يعكس موقعها كأكبر مركز لتجميع المركبات في العالم وأسرع مجموعة نمو للتنقل الكهربائي. الصانعون الصينيون الأصليون يولدون طلباً مركزاً على موصلات الجهد العالي وإدارة البطارية، بينما تزود اليابان وكوريا تنسيقات دقيقة من اللوحة إلى اللوحة ومحورية للأسماء العالمية المتميزة. إنتاج السيارات الشخصية الإندونيسي البالغ 1.4 مليون وحدة في عام 2024 يبرز صعود جنوب شرق آسيا كقاعدة إنتاج ثانوية تحفز أدوات الموصلات المحلية حتى مع تشديد قواعد التوريد الأمريكية لمسارات التأهيل للأجزاء المصنوعة في الصين.

تحافظ أمريكا الشمالية على طلب الشاحنات المتميزة الذي يفضل الموصلات الدائرية المحكمة للطاقة المصنفة أعلى من IP68. قانون تقليل التضخم يوجه الحوافز إلى مصانع البطاريات المحلية، مما يحفز توريد المحطات عالية الجهد المتمركز. إنتاج النحاس الكندي البالغ 508,250 طن في عام 2024 يدعم توفر المواد الخام للعمليات الإقليمية للختم التي تحوط صدمات الأسعار. صانعو الموصلات يواجهون أيضاً قواعد المحتوى الأمريكية القادمة المقررة لعام 2027 التي تحظر وحدات التليماتيكس الصينية، مما يسرع التأهيلات ثنائية المصدر.

أوروبا تجمع بين الإنتاج المتقدم للمركبات الكهربائية وضغط التكلفة من الواردات المتزايدة. ألمانيا بنت 1.35 مليون سيارة كهربائية في عام 2024، لكن مصنعي الاتحاد الأوروبي فقدوا 53,669 وظيفة في نفس العام. الحوار الاستراتيجي للمفوضية الأوروبية يضخ أموال هورايزون في شبكات 10BASE-T1S قابلة للتشغيل البيني لتقطع وزن الحزم، بينما تستفيد مشاريع الشرق الأوسط وأفريقيا من استثمارات المدن الذكية الخليجية وعقود الصادرات الجنوب أفريقية. تعهد المملكة المتحدة بخفض تعريفات الطاقة الصناعية بـ 25% من عام 2027 يهدف إلى استعادة قدرة ختم الموصلات التنافسية.

المشهد التنافسي

تسارع تركز الصناعة، ومزايا الحجم في الكبس الآلي والصب بالبوليمر تدعم استمرار نشاط الاستحواذ. تي إي كونيكتيفيتي وأمفينول وسعوا النطاق من خلال أكثر من 3.2 مليار دولار أمريكي في عمليات الاستحواذ المجمعة التي جلبت خبرة الإدارة الحرارية والألياف البصرية. مولكس تسعى لقيادة المعمارية النطاقية عبر موصلات MX-DaSH الهجينة التي تجمع أزواج 20 جيجابت في الثانية مع شفرات طاقة 50 أمبير.

أپتيڤ تفصل قسم الأسلاك التقليدي لشحذ تركيزها على الوحدات التي تركز على البيانات. أجنحة التحقق الآلي من الكبس من كوماكس تقطع معدلات عيوب الحزم إلى واحد لكل عشرة ملايين كبسة، ملبية متطلبات الصفر PPM. الموصلات الحثية غير الملامسة تبقى مكانة ناشئة، لكن نشر النماذج التجريبية في محطات تبديل البطارية يشير إلى حالة استخدام التنقل المستقبلية التي يمكن أن تعطل تدفقات إيرادات الدبوس الميكانيكي التقليدي.

المنافسة السعرية تتكثف للحاويات السلكية السلعية، لكن قفزات التكنولوجيا في مجموعات حافة اللوحة والمحورية تمنح الشركات من الدرجة الأولى هوامش تشغيل بأرقام مزدوجة. الموردون الذين يتقنون تتبع سلسلة التوريد والتصنيع من منطقة لمنطقة يقفون للفوز بحصة إضافية حيث تقوم الضغوط الجيوسياسية بتوطين التوريد داخل سوق موصلات السيارات والنقل.

رواد صناعة موصلات السيارات والنقل

-

شركة يازاكي

-

تي إي كونيكتيفيتي

-

أپتيڤ

-

مولكس (صناعات كوخ)

-

صناعات سوميتومو الكهربائية

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: أطلقت هيروزي سلسلة AU1 من موصلات USB-Type-C المحمية المبنية وفق بروتوكولات اهتزاز وحرارة USCAR-2 و USCAR-30، مصنفة عند 105 درجة مئوية.

- مايو 2025: شركة كيل وشركة إيريسو إلكترونيكس تشاركتا لتطوير موصلات محورية مدمجة 9 جيجاهرتز لوحدات AD/ADAS، مع الإنتاج الضخم المقرر لأواخر 2025.

- يوليو 2024: ليوني قدمت محفظة كابلات LIMEVERSE التي تستخدم عزل قابل لإعادة التدوير بنسبة 100% وتقطع ثاني أكسيد الكربون المدمج بما يصل إلى 50%.

- مايو 2024: مولكس كشفت عن موصلات MX-DaSH الهجينة التي تدمج الطاقة والإشارة والبيانات عالية السرعة للمعماريات النطاقية.

نطاق تقرير سوق موصلات السيارات والنقل العالمي

يحتوي تقرير سوق موصلات السيارات والنقل على أحدث الاتجاهات والتطورات التكنولوجية في السوق، الطلب حسب نوع المنتج، نوع التطبيق، التحليل الجغرافي، وحصة اللاعبين الرئيسيين عبر العالم

| الموصلات من الأسلاك إلى اللوحة |

| الموصلات من اللوحة إلى اللوحة |

| الموصلات من الأسلاك إلى الأسلاك |

| موصلات الجهد العالي/المركبات الكهربائية |

| موصلات الترددات الراديوية والمحورية |

| موصلات معيارية/هجينة |

| السلامة والأمان |

| أسلاك الهيكل وتوزيع الطاقة |

| قمرة القيادة والاتصال والترفيه (CCE) |

| أنظمة الدفع والبطارية |

| مساعد السائق المتقدم/الذاتي |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| الدراجات النارية ذات العجلتين |

| مركبات محرك الاحتراق الداخلي |

| المركبات الكهربائية الهجينة |

| المركبات الكهربائية الهجينة القابلة للتوصيل |

| المركبات الكهربائية |

| الصانع الأصلي |

| السوق اللاحقة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الموصلات من الأسلاك إلى اللوحة | |

| الموصلات من اللوحة إلى اللوحة | ||

| الموصلات من الأسلاك إلى الأسلاك | ||

| موصلات الجهد العالي/المركبات الكهربائية | ||

| موصلات الترددات الراديوية والمحورية | ||

| موصلات معيارية/هجينة | ||

| حسب التطبيق | السلامة والأمان | |

| أسلاك الهيكل وتوزيع الطاقة | ||

| قمرة القيادة والاتصال والترفيه (CCE) | ||

| أنظمة الدفع والبطارية | ||

| مساعد السائق المتقدم/الذاتي | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| الدراجات النارية ذات العجلتين | ||

| حسب نوع الدفع | مركبات محرك الاحتراق الداخلي | |

| المركبات الكهربائية الهجينة | ||

| المركبات الكهربائية الهجينة القابلة للتوصيل | ||

| المركبات الكهربائية | ||

| حسب قناة البيع | الصانع الأصلي | |

| السوق اللاحقة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق موصلات السيارات والنقل؟

السوق مقدر بـ 14.35 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.11 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 4.76%.

أي فئة منتج تحتل أكبر حصة اليوم؟

موصلات الأسلاك إلى اللوحة تشكل 39.66% من إيرادات السوق، مما يعكس دورها الأساسي في أنظمة أسلاك الهيكل.

لماذا تنمو موصلات الجهد العالي أسرع من الأنواع الأخرى؟

برامج المركبات الكهربائية تحتاج إلى معمارية 800 فولت وقدرة شحن 350 أمبير، مما يدفع الطلب على واجهات الجهد العالي المتخصصة بمعدل نمو سنوي مركب قدره 9.45%.

أي منطقة تقود الطلب العالمي؟

آسيا والمحيط الهادئ تستحوذ على 45.31% من الإيرادات بفضل حجم المركبات الكهربائية الصينية ومراكز الإنتاج المتوسعة في جنوب شرق آسيا.

آخر تحديث للصفحة في: