حجم وحصة سوق أدوية مكافحة السمنة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

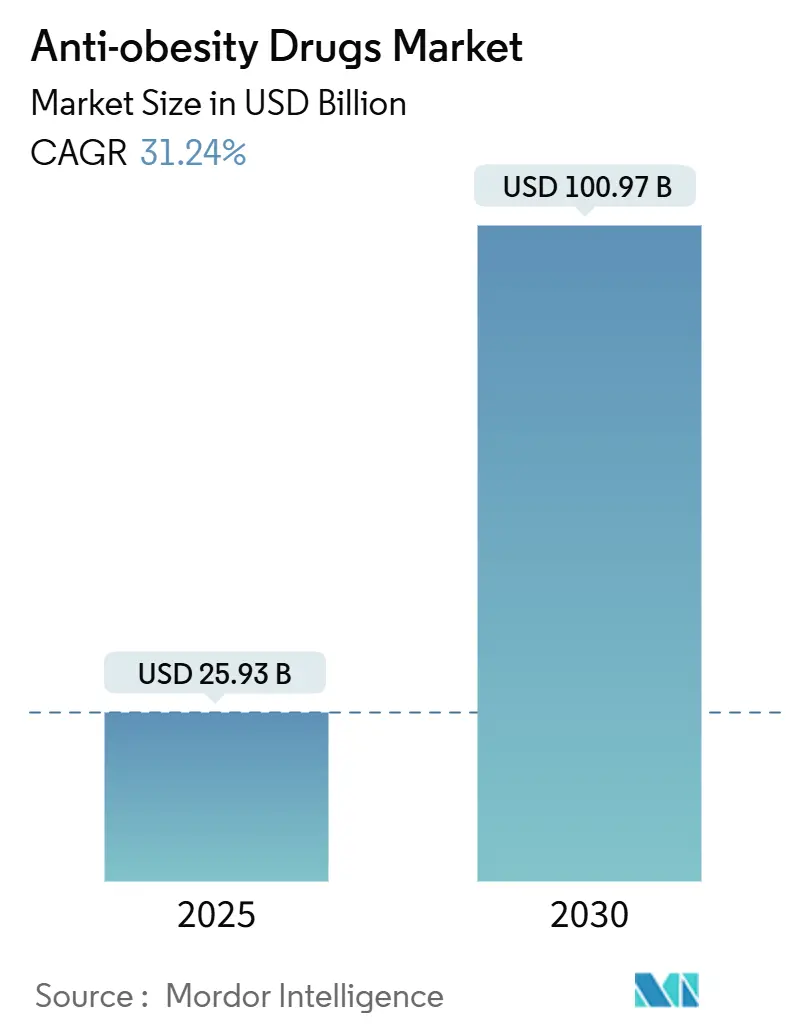

| حجم السوق (2025) | 25.93 مليار دولار أمريكي |

| حجم السوق (2030) | 100.97 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 31.24% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية مكافحة السمنة من قبل موردور إنتيليجنس

تبلغ قيمة سوق أدوية مكافحة السمنة 25.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 100.97 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 31.24%. ينطلق النمو من المكاسب الدراماتيكية في الفعالية التي تحققها منبهات مستقبلات GLP-1، وتزايد الاعتراف بالسمنة كمرض مزمن، وتوسع التغطية التأمينية في البلدان مرتفعة الدخل. التقدم السريع في خط الأنابيب يقصر جداول التطوير الزمنية، بينما تتدفق الاستثمارات إلى التركيبات الفموية والمنبهات المتعددة التي تعد بفعالية مماثلة للحقن. المصنعون يوسعون القدرة الإنتاجية تحسباً للطلب القوي، لكن ضيق العرض قريب المدى يستمر. المنافسة تحتد حيث تدافع الشركات الكبيرة عن حصتها بتمديدات دورة الحياة والشركات الحيوية الصغيرة تسعى لفرص في المساحات البيضاء ضمن آليات جديدة.

النقاط الرئيسية

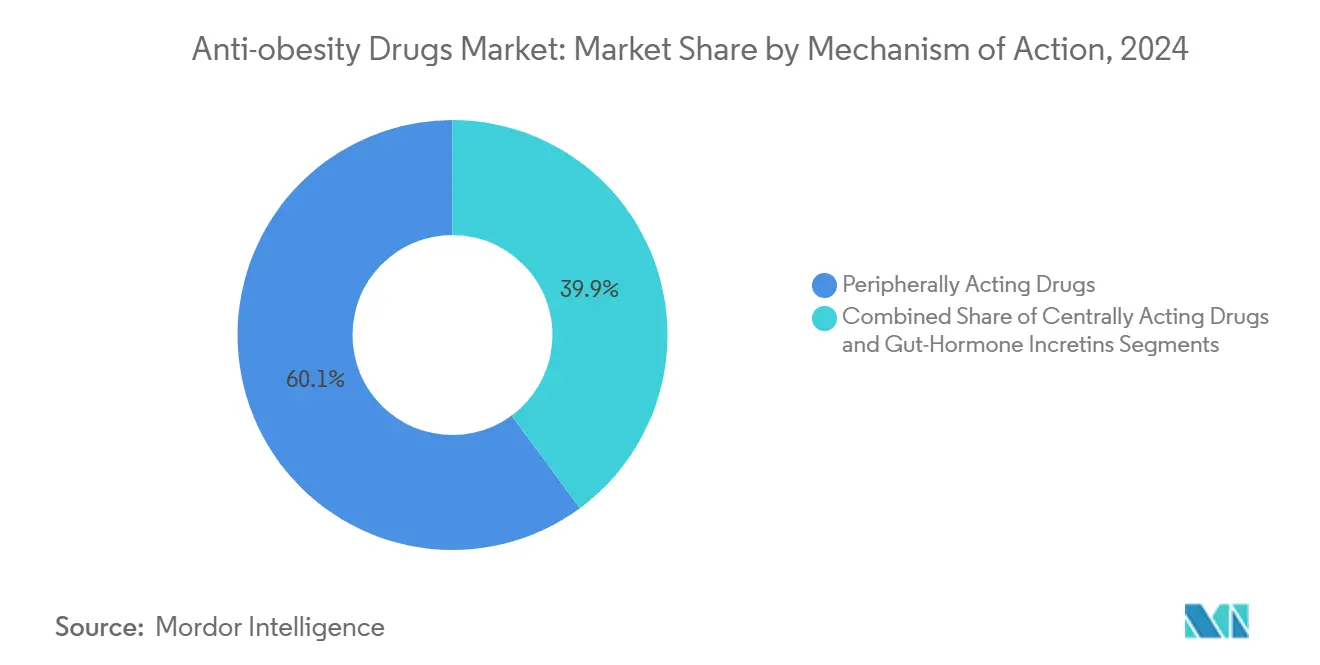

- حسب آلية العمل، تصدرت الأدوية المحيطية التأثير بحصة إيرادات 60.10% في عام 2024، بينما من المتوقع أن تتوسع هرمونات الأمعاء الإنكريتينية بمعدل نمو سنوي مركب 33.15% حتى عام 2030.

- حسب نوع الدواء، استحوذت المنتجات بوصفة طبية على 84.20% من حصة سوق أدوية مكافحة السمنة في عام 2024؛ المنتجات بدون وصفة طبية تتأخر حيث يسجل قطاع الوصفات الطبية معدل نمو سنوي مركب 32.56% حتى عام 2030.

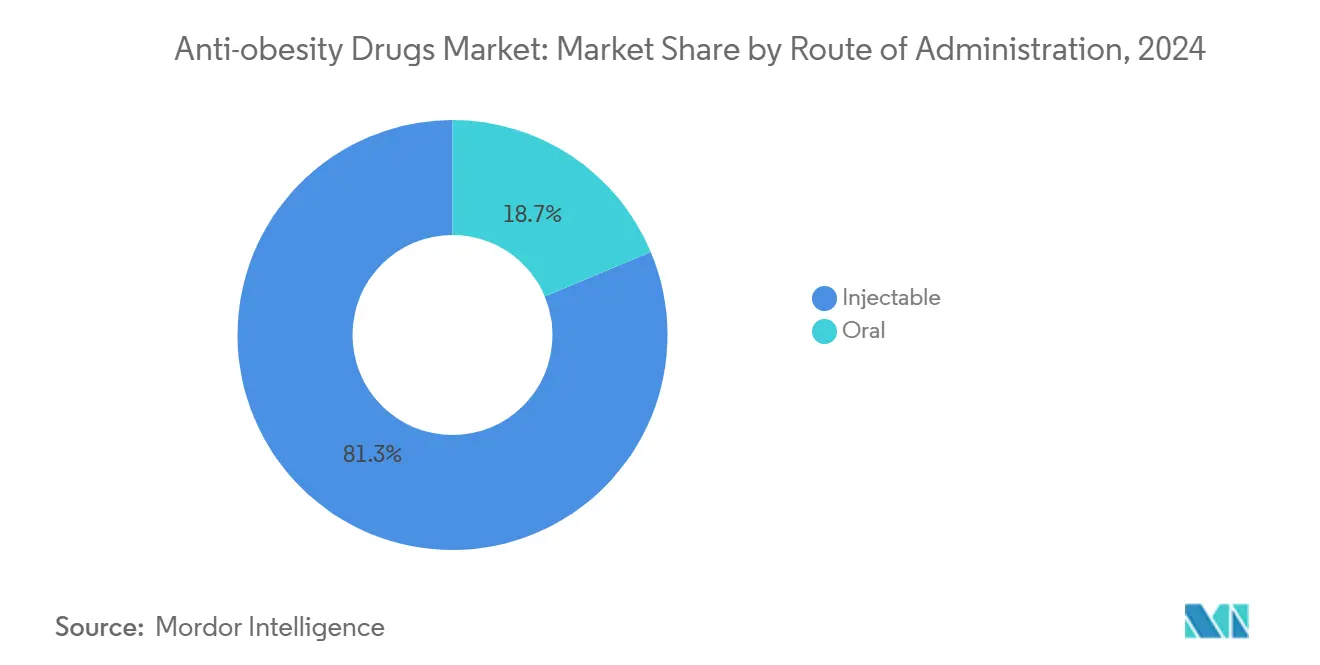

- حسب طريقة الإعطاء، حافظت الحقن على حصة 81.30% من حجم سوق أدوية مكافحة السمنة في عام 2024، لكن الأدوية الفموية مهيأة للنمو الأسرع بمعدل نمو سنوي مركب 36.60% بين 2025-2030.

- حسب قناة التوزيع، استأثرت صيدليات التجزئة بـ 54.05% من إيرادات عام 2024، بينما من المتوقع أن تحقق الصيدليات الإلكترونية معدل نمو سنوي مركب 34.75% حتى عام 2030.

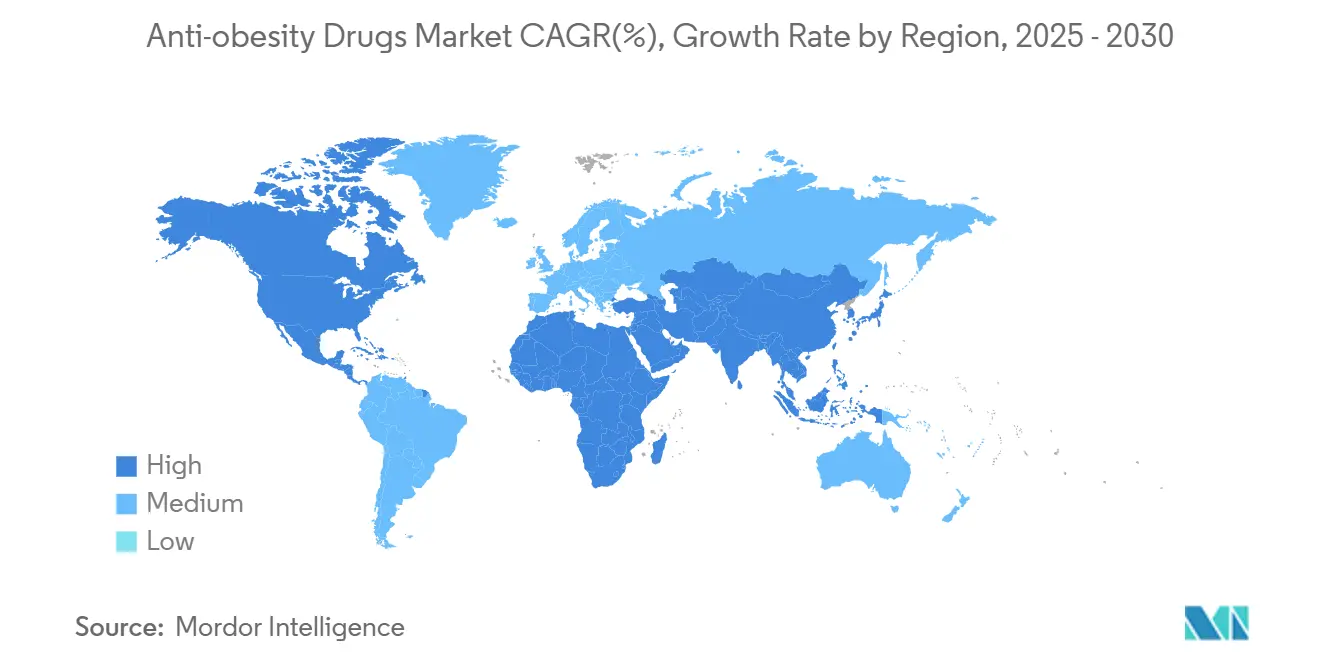

- حسب المنطقة الجغرافية، هيمنت أمريكا الشمالية بحصة إيرادات 65.90% في عام 2024، بينما تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 33.65% خلال أفق التوقعات.

اتجاهات ورؤى سوق أدوية مكافحة السمنة العالمي

تحليل أثر العوامل المحركة

| قيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج ومحدودية التغطية التأمينية | -7.3% | عالمي؛ الأكبر في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| التحديات التنظيمية والمخاوف الأمنية | -4.6% | عالمي؛ يختلف حسب الولاية القضائية | قصير المدى (≤ سنتان) |

| الآثار الجانبية ومحدودية التزام المريض | -3.8% | عالمي؛ تأثير أكبر حيث خدمات الدعم محدودة | قصير المدى (≤ سنتان) |

| قيود الطاقة التصنيعية وتحديات سلسلة التوريد | -2.9% | عالمي؛ الأكثر حدة في الأسواق المخترقة حديثاً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء العالي للسمنة والأمراض المصاحبة

تضاعف انتشار السمنة المتصاعد منذ عام 1990، و35 مليون طفل دون سن الخامسة يعانون من زيادة الوزن في عام 2024.[1]منظمة الصحة العالمية، "صحيفة حقائق السمنة وزيادة الوزن،" منظمة الصحة العالمية، who.int يتوقع أطلس السمنة العالمي أن أكثر من 750 مليون طفل سيعيشون مع زيادة الوزن أو السمنة بحلول عام 2035. الحالات المرضية المصاحبة تضاعف الضرورة السريرية والمالية: ارتفاع ضغط الدم يؤثر على ما يصل إلى 89.4% من كبار السن المصابين بالسمنة، مما يضيف 131 مليار دولار أمريكي للإنفاق السنوي. حجم الحاجة غير الملباة يسرع اعتماد الدواء، خاصة حيث تدعم بيانات تقليل المخاطر القلبية الوعائية الآن التدخل الدوائي.

تزايد مبادرات البحث والتطوير للأدوية المبتكرة

أكثر من 116 مركباً كانت قيد التطوير السريري في عام 2025، بزيادة 30% مقارنة بعام 2023. الزخم ينبع من برامج المنبهات الثنائية والثلاثية مثل CagriSema، الذي سجل فقدان وزن 22.7% في تجربة REDEFINE 1 novonordisk.com، وMariTide، الذي حقق فقدان وزن يصل إلى 20% في الأسبوع 52. التركيز يتحول نحو عوامل GLP-1 الفموية مثل orforglipron، مسجلاً فقدان وزن يصل إلى 14.7% في بيانات المرحلة الثانية. تمويل رأس المال المخاطر وصفقات الترخيص الاستراتيجية تؤكد الثقة في آليات الجيل التالي.

زيادة وعي المرضى والتحول نحو الخيارات غير الجراحية

استيعاب جراحة السمنة يبقى عند 1% من المرضى المؤهلين، لكن وصفات عوامل GLP-1 للبالغين غير المصابين بالسكري ارتفعت سبعة أضعاف بين 2019-2023. تجربة SELECT لسيماجلوتايد أظهرت تقليل 20% في أحداث القلب والأوعية الدموية الضائرة الرئيسية، مما يوسع الجاذبية السريرية.[2]نوفو نورديسك إيه/إس، "REDEFINE 1: CagriSema أظهر فقدان وزن 22.7%،" نوفو نورديسك، novonordisk.com تنامي الألفة مع ملامح السلامة وسهولة أقلام الحقن الذاتي يسرع التفضيل للعلاج الدوائي في إعدادات الرعاية الأولية.

تنامي برامج المنافع العامة والخاصة

أصدرت الوكالات الفيدرالية في الولايات المتحدة إرشادات مسودة في عام 2025 تدعم التغطية لأدوية إدارة الوزن المزمنة.[3]إدارة الغذاء والدواء الأمريكية، "مسودة إرشادات حول تطوير أدوية تقليل الوزن،" FDA، fda.govأصحاب العمل الكبار يحدثون قوائم الأدوية حيث تؤكد البيانات الواقعية مكاسب الإنتاجية من فقدان الوزن المستدام. مناقشات سياسية مماثلة جارية في عدة دول أعضاء الاتحاد الأوروبي حيث تحاليل فعالية التكلفة تفضل العلاج الدوائي للأفراد عالي المخاطر بشكل متزايد.

تحليل أثر القيود

| قيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكاليف العلاج ومحدودية التغطية التأمينية | -7.3% | عالمي؛ الأكبر في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| التحديات التنظيمية والمخاوف الأمنية | -4.6% | عالمي؛ يختلف حسب الولاية القضائية | قصير المدى (≤ سنتان) |

| الآثار الجانبية ومحدودية التزام المريض | -3.8% | عالمي؛ تأثير أكبر حيث خدمات الدعم محدودة | قصير المدى (≤ سنتان) |

| قيود الطاقة التصنيعية وتحديات سلسلة التوريد | -2.9% | عالمي؛ الأكثر حدة في الأسواق المخترقة حديثاً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة العلاج يخلق حواجز وصول

تكاليف العلاج الشهرية لمنبهات GLP-1 الرائدة تقارب 1,000 دولار أمريكي في الولايات المتحدة. فقط 21% من خطط ميديكايد الولائية تغطي دواء واحد على الأقل للسمنة، والوصول غير المقيد أقل من 15%. النمذجة الاقتصادية تظهر أن التكاليف السنوية للنظام يمكن أن تتجاوز 100 مليار دولار أمريكي إذا حدث استيعاب واسع النطاق. فجوات القدرة على تحمل التكاليف أوسع في البلدان منخفضة الدخل، مما يثبط الاستيعاب رغم انتشار السمنة المتزايد.

العقبات التنظيمية والمخاوف الأمنية تعيق التوسع

تجارب النتائج القلبية الوعائية طويلة المدى مطلوبة بعد السحب التاريخي لمثبطات الشهية. بيانات EudraVigilance تظهر زيادة سنوية 67.1% في الأحداث الضائرة الخطيرة المرتبطة بسيماجلوتايد. دراسات الالتزام في العالم الواقعي تكشف استمرارية 32.3% عند 12 شهراً، مما يعكس مشاكل التحمل. الفحص المتزايد للمنتجات المركبة يبطئ الموافقات ويقيد العرض في أسواق معينة.

تحليل القطاعات

حسب آلية العمل: هرمونات الأمعاء الإنكريتينية تعيد تعريف معايير الفعالية

ساهمت الأدوية المحيطية التأثير بـ 60.10% من إيرادات عام 2024، مدعومة بالسلامة المثبتة وانخفاض التعرض للجهاز العصبي المركزي. لكن هرمونات الأمعاء الإنكريتينية تنمو بأسرع وتيرة بمعدل نمو سنوي مركب 33.15%، متفوقة على كل فئة أخرى في سوق أدوية مكافحة السمنة. نظائر GLP-1 تحقق متوسط تقليل وزن 15-22.5% مقارنة بنتائج أحادية الأرقام من العلاجات الأقدم. استراتيجيات المنبهات الثنائية والثلاثية تستفيد من المسارات التكميلية لتضخيم الشبع وإنفاق الطاقة، دافعة الفعالية نحو إقليم جراحة السمنة.

فجوة الفعالية المتسعة تدفع تفضيل الأطباء القوي للإنكريتينات رغم التسعير المميز. المصنعون يجمعون التدريب الرقمي لتخفيف الآثار الجانبية الهضمية وتمديد وقت العلاج. مع تقدم الداخلين الجدد مثل منبهات GIP/GLP-1/glucagon الثلاثية، من المتوقع أن يتجاوز حجم سوق أدوية مكافحة السمنة للمنتجات القائمة على هرمونات الأمعاء 70 مليار دولار أمريكي بحلول عام 2030. الشدة التنافسية ستتوقف على تمييز ديمومة الاستجابة ومطالبات المنفعة القلبية الوعائية وابتكارات التسليم.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الدواء: هيمنة الوصفات تؤكد التعقيد السريري

المنتجات بوصفة طبية احتلت حصة 84.20% في عام 2024 وستحافظ على القيادة بمعدل نمو سنوي مركب متوقع 32.56%. الأطباء يديرون معايرة الجرعة ويراقبون المؤشرات القلبية الأيضية وينسقون برامج نمط الحياة المساعد، مما يعزز الإشراف الطبي. في SURMOUNT-1، حقق tirzepatide 15 ملغ تقليل وزن الجسم بنسبة 25% لثلث المشاركين، مؤكداً المنطق السريري للعلاج بتوجيه الطبيب.

التركيبات بدون وصفة طبية تبقى محدودة لجنيريك orlistat والمكملات القائمة على الألياف التي تقل أداؤها في الفعالية والتحمل. مع حصول المنبهات المتعددة على الموافقة، تعقيد الوسم وبرامج إدارة المخاطر ستعزز هيمنة الوصفات أكثر. لكن، يستمر مكان صغير للمستهلك للمساعدات بدون وصفة مجمعة مع تطبيقات التغذية الشخصية، خالقة تنويعاً متواضعاً في صناعة أدوية مكافحة السمنة.

حسب طريقة الإعطاء: الابتكار الفموي يتحدى هيمنة الحقن

تصدرت الحقن بـ 81.30% من الإيرادات في عام 2024، مما يعكس وصول سيماجلوتايد وتيرزيباتايد للسوق. أقلام تحت الجلد تقدم جرعات أسبوعية وفعالية قوية، لكن قيود العرض ونفور الإبر يحد من الالتزام. مرشحو GLP-1 الفموية مثل orforglipron وسيماجلوتايد عالي الجرعة يتقدمون بسرعة؛ التجارب المحورية تقرر فقدان وزن يقارب معايير الحقن. بمعدل نمو سنوي مركب 36.60%، التنسيقات الفموية يمكن أن تقلص حصة الحقن إلى قرابة 60% بحلول عام 2030.

علم التركيبة محوري لفتح هذا التحول. معززات النفاذية ولصقات الإبر المجهرية وحاملات الجسيمات النانوية تهدف لتجاوز تدهور الببتيد في الجهاز الهضمي. النجاح سيوسع سوق أدوية مكافحة السمنة بجذب المرضى غير الراغبين في الحقن الذاتي وتسهيل التوزيع عبر قنوات الصيدلة التقليدية.

ملاحظة: حصص جميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التجارة الرقمية تسرع الاختراق

صيدليات التجزئة سلمت 54.05% من الإيرادات في عام 2024 من خلال الاستشارة الشخصية وتسوية التأمين. الصيدليات الإلكترونية، النامية بمعدل نمو سنوي مركب 34.75%، تستفيد من الخصوصية ولوجستيات الإعادة التلقائية ووصفات الصحة عن بُعد المتكاملة. تحليل شبكة JAMA وجد أن 42% من المواقع التي تبيع سيماجلوتايد تعمل بدون وصفات، مؤكدة على الحبل المشدود التنظيمي.

صيدليات المستشفيات تصرف الجرعات الأولى للحالات المعقدة، بينما عيادات فقدان الوزن تحزم العلاج الدوائي مع التغذية والتدريب السلوكي ومراقبة الأيض. مع تخفف اختناقات التصنيع، المصنعون قد يعطون أولوية لشركاء التجارة الإلكترونية القادرين على طبقات تحليلات الالتزام والدعم الرقمي، مما يعيد تشكيل منظر سوق أدوية مكافحة السمنة.

التحليل الجغرافي

ولدت أمريكا الشمالية 65.90% من إيرادات عام 2024، مدعومة بانتشار السمنة لدى البالغين بنسبة 40.3%. مؤشر المخاطر القلبية الوعائية لسيماجلوتايد من إدارة الغذاء والدواء يوسع قبول الدافعين، وإرشادات السياسة المسودة تشير لتوسع تعويض أكبر. شبكة المتخصصين القوية في المنطقة تسرع استيعاب العوامل الجديدة وتدعم توليد الأدلة الواقعية الحيوي لقرارات التعويض طويلة المدى.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 33.65%. ارتفاع الدخل المتاح والنظم الغذائية الحضرية وأنماط الحياة الخاملة تغذي حدوث السمنة. دراسة اقتصادية عام 2024 قدرت النفقات الطبية المتعلقة بالسمنة بـ 23.3 مليار دولار أمريكي في الهند و10.2 مليار دولار أمريكي في تايلاند، مع وفورات محتملة 3.0 مليار دولار أمريكي و2.2 مليار دولار أمريكي على التوالي من تقليل الوزن بنسبة 10%. الحكومات تدمج العلاج الدوائي في استراتيجيات الأمراض غير المعدية، مسرعة الموافقات والتصنيع المحلي.

أوروبا تحافظ على حجم كبير رغم التعويض المتجانس. وكالة الأدوية الأوروبية أجازت Wegovy في عام 2022 وMounjaro في نفس العام، لكن الوصول على مستوى البلد يختلف. الأسواق الأوروبية الوسطى والشرقية تقيد التعويض عموماً لمرض السكري من النوع الثاني، محدودة إمكانية النمو. بيانات القلب والأوعية الدموية طويلة المدى ونماذج الاقتصاد الصحي يمكن أن تحول مواقف الدافعين، خالقة فائدة إضافية لسوق أدوية مكافحة السمنة.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى ناشئة لكن واعدة. التحضر وانتشار الوجبات السريعة يقودان نمو السمنة بأرقام مضاعفة. كثافة المتخصصين المحدودة وميزانيات الدافعين المقيدة وقيود سلسلة التوريد تحد الاختراق قريب المدى. التركيز الاستراتيجي على دول الخليج مرتفعة الدخل وقطاعات التأمين الخاص في أمريكا اللاتينية قد يفتح اعتماداً مبكراً قبل المشاركة الأوسع للقطاع العام.

المشهد التنافسي

السوق يظهر تركزاً متوسطاً، مرساة بنوفو نورديسك وإيلي ليلي. مبيعات رعاية السمنة لنوفو نورديسك وصلت 65.1 مليار كرونة دنماركية (9.44 مليار دولار أمريكي) في عام 2024، بارتفاع 57% عن العام السابق. امتياز tirzepatide لإيلي ليلي على مسار مماثل، والشركة تختبر مرشحي GLP-1 الفموية لتمديد خندقها التنافسي.

اللاعبون من الدرجة الثانية يسعون للتمييز عبر مسارات بديلة. MariTide من أمجين يستفيد من منبه GIP/GLP-1 الثنائي مع عمر نصف ممدد لإنتاج فقدان وزن عام واحد يصل إلى 20%. روش دخلت المجال عبر ترخيص 1.65 مليار دولار أمريكي لمعدل GLP-1/GLP-1R طويل المفعول من زيلاند فارما، مما يشير لشهية الصيدلة الكبيرة للابتكار المُضاف.

الاكتشاف المدعوم بالذكاء الاصطناعي يبرز كرافعة تنافسية. مراجعة عام 2025 سلطت الضوء على دور الذكاء الاصطناعي في تحديد الهدف وتصميم التجارب التكيفي، ضاغطة دورات التطوير. شراكات العلاجات الرقمية تطبق الدعم السلوكي وتميز عروض القيمة وتولد بيانات على مستوى المريض تغذي راجعاً في البحث والتطوير.

فرص المساحة البيضاء تكمن في العوامل الفموية بفعالية مستوى الحقن والعلاجات المركبة التي تستهدف مجموعات القلب والأيض والتركيبات التي تخفف عدم تحمل الجهاز الهضمي. وسم مركز نتائج القلب والأوعية الدموية، المُؤمن فعلاً بسيماجلوتايد، سيكون مميزاً حيوياً حيث يربط الدافعون التعويض بفائدة الاقتصاد الصحي الأوسع.

قادة صناعة أدوية مكافحة السمنة

-

إف هوفمان-لا روش إيه جي

-

جلاكسو سميث كلاين بي إل سي

-

نوفو نورديسك إيه إس

-

كوراكس فارماسيوتيكالز إل إل سي

-

إيلي ليلي آند كومباني

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: زيلاند فارما رخصت دواءها التجريبي لفقدان الوزن لروش، مؤمنة 1.65 مليار دولار أمريكي نقداً مقدماً.

- مارس 2025: أبفي وقعت اتفاقية ترخيص مع جوبرا إيه/إس لتطوير GUB014295، نظير أميلين طويل المفعول لعلاج السمنة أبفي.

- فبراير 2025: بايوكون ليميتد قدمت ببتيد GLP-1، ليراجلوتايد، في المملكة المتحدة، يُسوق كـ Biolide، لمعالجة إدارة الوزن المزمنة.

- نوفمبر 2024: أمجين أعلنت نتائج فقدان وزن قوية لـ MariTide في تجارب المرحلة الثانية، مظهرة فقدان وزن متوسط يصل إلى 20% في 52 أسبوعاً بدون استقرار

نطاق تقرير سوق أدوية مكافحة السمنة العالمي

وفقاً لنطاق التقرير، أدوية مكافحة السمنة أو أدوية فقدان الوزن هي عوامل دوائية تقلل أو تتحكم في الوزن. هذه الأدوية تغير إحدى العمليات الأساسية لجسم الإنسان، تنظيم الوزن، بتغيير إما الشهية أو امتصاص السعرات الحرارية. سوق أدوية مكافحة السمنة مقسم حسب آلية العمل (أدوية تعمل محيطياً وأدوية تعمل مركزياً)، نوع الدواء (أدوية بوصفة طبية وأدوية بدون وصفة طبية)، والمنطقة الجغرافية (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم حجم السوق والتوقعات بالقيمة (مليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| أدوية تعمل محيطياً |

| أدوية تعمل مركزياً |

| هرمونات الأمعاء الإنكريتينية |

| أدوية بوصفة طبية |

| أدوية بدون وصفة طبية |

| فموي |

| حقن |

| صيدليات المستشفيات |

| صيدليات التجزئة |

| صيدليات إلكترونية |

| عيادات فقدان الوزن |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب آلية العمل | أدوية تعمل محيطياً | |

| أدوية تعمل مركزياً | ||

| هرمونات الأمعاء الإنكريتينية | ||

| حسب نوع الدواء | أدوية بوصفة طبية | |

| أدوية بدون وصفة طبية | ||

| حسب طريقة الإعطاء | فموي | |

| حقن | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| صيدليات التجزئة | ||

| صيدليات إلكترونية | ||

| عيادات فقدان الوزن | ||

| المنطقة الجغرافية | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

1. ما هو حجم سوق أدوية مكافحة السمنة الحالي؟

سوق أدوية مكافحة السمنة تقدر بـ 25.93 مليار دولار أمريكي في عام 2025.

2. ما مدى سرعة نمو سوق أدوية مكافحة السمنة المتوقعة؟

من المتوقع أن ترتفع بمعدل نمو سنوي مركب 31.24% لتصل إلى 100.97 مليار دولار أمريكي بحلول عام 2030.

3. أي فئة دواء تنمو بأسرع وتيرة؟

هرمونات الأمعاء الإنكريتينية، خاصة منبهات مستقبلات GLP-1، تتوسع بمعدل نمو سنوي مركب 33.15% من 2025-2030.

4. لماذا تهيمن المنتجات بوصفة طبية على سوق أدوية مكافحة السمنة؟

العوامل الجديدة تتطلب معايرة الجرعة ومراقبة ونظرة نتائج القلب والأوعية الدموية، محافظة على 84.20% من المبيعات في قناة الوصفات.

5. أي منطقة ستقود النمو حتى عام 2030؟

آسيا والمحيط الهادئ تظهر أعلى معدل نمو سنوي مركب متوقع بنسبة 33.65%، مدفوعة بانتشار السمنة المتزايد وتحسن الوصول للرعاية الصحية.

6. هل من المحتمل أن تتفوق أدوية مكافحة السمنة الفموية على الحقن؟

مرشحو GLP-1 الفموية يحققون فعالية مستوى الحقن في تجارب المرحلة المتقدمة ومن المتوقع أن تآكل حصة الحقن في أوائل عام 2030.

آخر تحديث للصفحة في: