حجم وحصة سوق أدوية السكري في أوروبا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

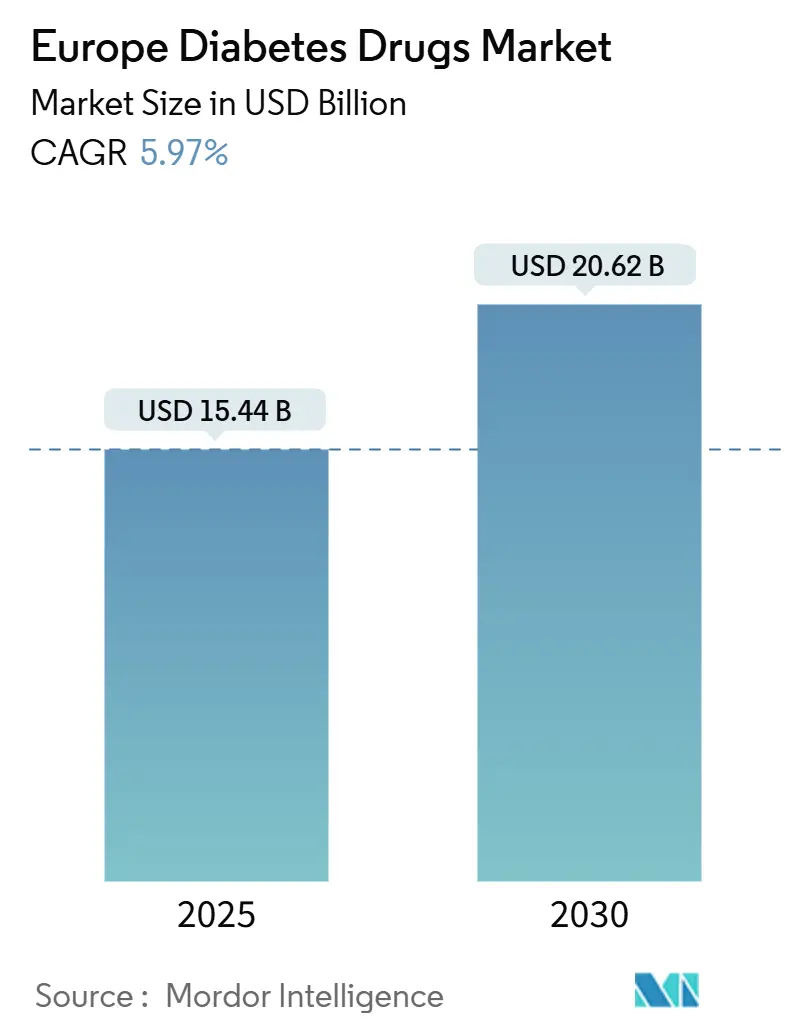

| حجم السوق (2025) | 15.44 مليار دولار أمريكي |

| حجم السوق (2030) | 20.62 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.97% CAGR |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أدوية السكري في أوروبا من قبل موردور إنتليجنس

تبلغ قيمة سوق أدوية السكري في أوروبا 15.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 20.62 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.97% خلال فترة التوقعات. يتزايد الطلب مع تقارب السمنة ورعاية السكري، خاصة من خلال الاعتماد الواسع على مثبطات مستقبلات GLP-1 التي تخدم كلا المؤشرين.[1]وكالة الأدوية الأوروبية، "إجراءات الاتحاد الأوروبي لمعالجة نقص مثبطات مستقبلات GLP-1"، ema.europa.euتهيمن مضادات السكري الفموية على مزيج العلاج وهي أيضاً أسرع الفئات نمواً، بفضل مثبطات SGLT-2 وظهور أقراص GLP-1 الفموية. تعمل برامج التدخل المبكر على توسيع قاعدة المرضى القابلة للعلاج، والأكثر وضوحاً في مجموعة ما قبل السكري حيث أصبحت مبادرات الفحص الآن سائدة عبر العديد من الأنظمة الصحية. أصبح أمان التوريد محل تدقيق حيث أن الأنسولين الحيوي المماثل يآكل الأسعار ونقص GLP-1 يكشف عن عقد الإنتاج، مما يحفز التنسيق التنظيمي على مستوى الاتحاد الأوروبي. التحول الرقمي يسرع تحولات التوزيع نحو القنوات الإلكترونية ويمهد الطريق لنماذج العلاج المختلطة التي تجمع بين الأدوية والعلاجات الرقمية المعتمدة.[2]الطبيعة، "الأنسولين الحساس للجلوكوز مع تخفيف نقص السكر في الدم"، nature.com

النقاط الرئيسية للتقرير

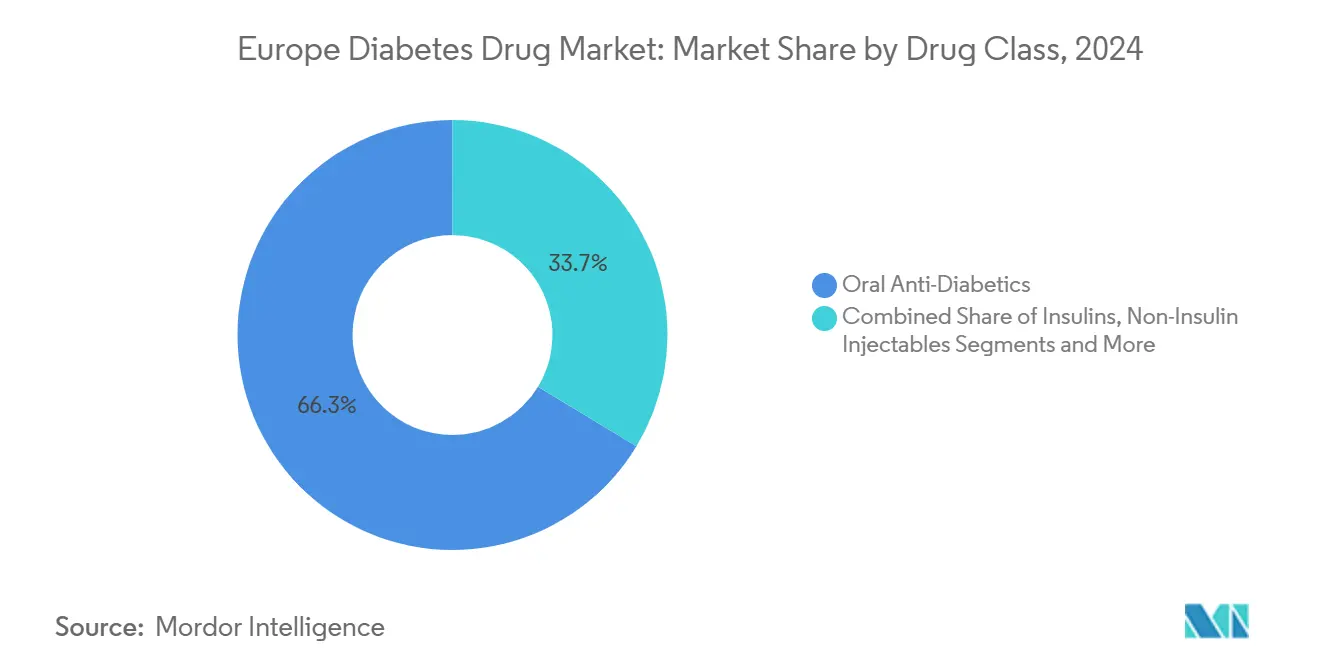

- حسب فئة الدواء، تصدرت مضادات السكري الفموية بنسبة 66.34% من حصة الإيرادات في عام 2024، مع تسجيل أعلى معدل نمو سنوي مركب متوقع عند 6.74% حتى عام 2030.

- حسب نوع السكري، احتفظ داء السكري من النوع الثاني بنسبة 90.01% من حصة سوق أدوية السكري في أوروبا في عام 2024؛ من المتوقع أن يتوسع قطاع ما قبل السكري بمعدل نمو سنوي مركب قدره 7.44% حتى عام 2030.

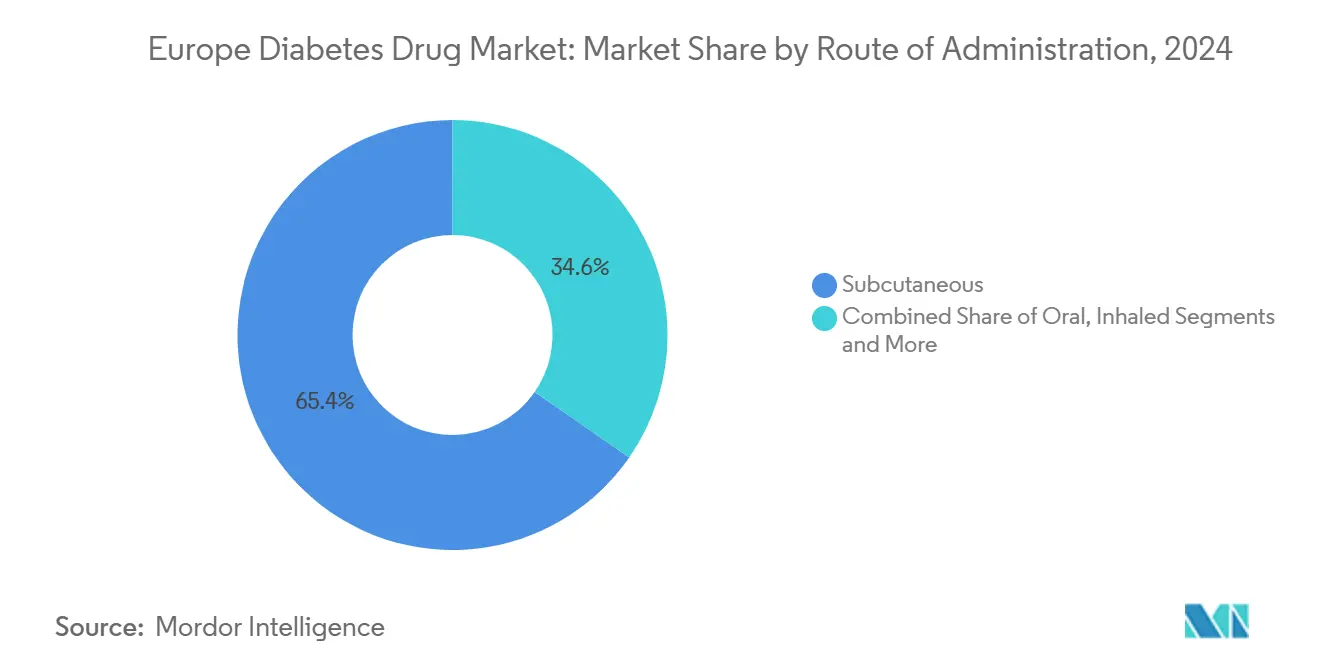

- حسب طريق الإعطاء، شكلت الحقن تحت الجلد 65.35% من حصة حجم سوق أدوية السكري في أوروبا في عام 2024 والأنظمة القابلة للزرع أو عبر الجلد تتقدم بمعدل نمو سنوي مركب قدره 8.78% حتى عام 2030.

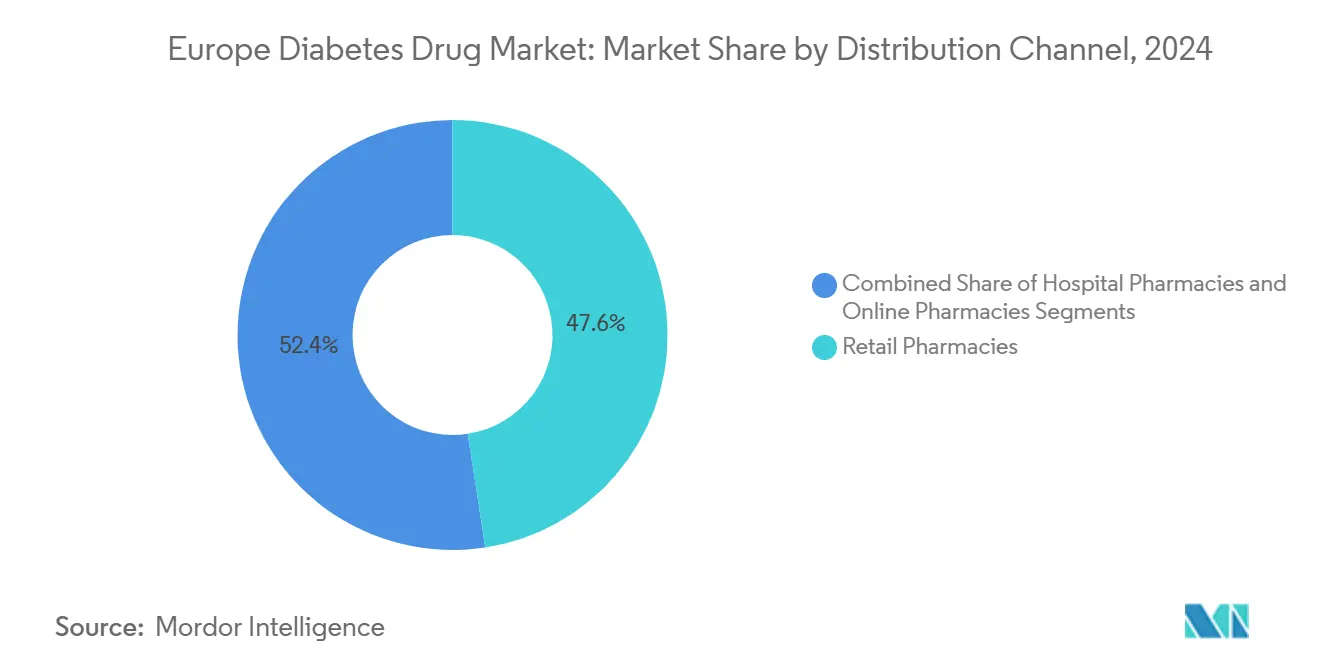

- حسب قناة التوزيع، سيطرت الصيدليات التجارية على 47.57% من مبيعات عام 2024، بينما تظهر الصيدليات الإلكترونية أقوى زخم بمعدل نمو سنوي مركب قدره 9.02% حتى عام 2030.

- حسب الجغرافيا، سيطرت ألمانيا على 22.34% من الإيرادات في عام 2024، بينما تقود فرنسا النمو بمعدل نمو سنوي مركب قدره 6.78% خلال فترة التوقعات.

اتجاهات ورؤى سوق أدوية السكري في أوروبا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العبء الكبير لمرض السكري وطفرة الطلب المتقاطع لـ GLP-1 والسمنة | 1.5% | أوروبا العالمية، الأقوى في ألمانيا، المملكة المتحدة، فرنسا | متوسط الأجل (2-4 سنوات) |

| التجميع الرقمي العلاجي مع الوصفات الإلكترونية | 1.2% | ألمانيا، البلدان الاسكندنافية، التوسع إلى أوروبا الغربية | قصير الأجل (≤ سنتان) |

| إرشادات الفحص المبكر لمرض الكلى المزمن على مستوى الاتحاد الأوروبي | 0.8% | جميع الدول الأعضاء في الاتحاد الأوروبي، أولوية في السكان المسنين | طويل الأجل (≥ 4 سنوات) |

| موجة المنافسة السعرية للأنسولين الحيوي المماثل | 0.6% | عموم أوروبا، أقوى تأثير في الأسواق الحساسة للسعر | متوسط الأجل (2-4 سنوات) |

| مناقصات الصيغ المرتبطة بـ ESG من قبل دافعي التكاليف | 0.4% | أوروبا الغربية، البلدان الاسكندنافية تقود الاعتماد | طويل الأجل (≥ 4 سنوات) |

| اختراقات الأنسولين الفموي الجزيئي الصغير | 0.3% | مراكز البحث: الدنمارك، سويسرا، ألمانيا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

العبء الكبير لمرض السكري وطفرة الطلب المتقاطع لـ GLP-1 والسمنة

إن تصاعد انتشار كل من السكري والسمنة يعيد تشكيل أولويات العلاج، ومثبطات مستقبلات GLP-1 تقع في مركز هذا التحول. وصل إنفاق إيطاليا لعام 2024 على أدوية GLP-1 إلى 26 مليار يورو، بينما سجلت اليونان ارتفاعاً في الاستخدام بنسبة 82.5%، مما يعزز الجاذبية المزدوجة المؤشر للأدوية. أدى الطلب المتزايد إلى نقص عبر دول أعضاء متعددة، مما دفع بلجيكا إلى تقييد الوصفات مؤقتاً وألمانيا إلى النظر في قيود التصدير. استجابت وكالة الأدوية الأوروبية من خلال فرض خطط السعة وتوضيح حدود الاستخدام خارج التسمية، مما يظهر كيف يمكن لفئة علاجية واحدة أن تؤثر على السياسة الإقليمية. يسرع مصنعو الأدوية من مشاريع التوسع، ومع ذلك تشير قيود التوريد المستمرة إلى عمل توازن متعدد السنوات بين تصاعد الطلب وقدرات الإنتاج. مع دمج خوارزميات العلاج الآن للوزن ونتائج القلب والكلى، ستستمر طفرة GLP-1 في إعادة توجيه تركيز البحث والتطوير نحو تركيبات مثبطات متعددة والتوصيل الفموي.

التجميع الرقمي العلاجي مع الوصفات الإلكترونية

يسدد مسار DiGA في ألمانيا 53 علاجاً رقمياً، مع تطبيقات السكري تشكل حصة كبيرة. أظهرت الدراسات الواقعية لمدة عام واحد أن 89% من مرضى النوع الثاني وصلوا إلى أهداف HbA1c أقل من 7% وقللوا استخدام الأدوية بنسبة 74%، مما يبرز القيمة السريرية ما وراء التدريب على نمط الحياة. تربط نماذج الدفع القائمة على الأداء التعويض بالنتائج القابلة للقياس، مما يحفز المطورين على تحسين الخوارزميات وواجهات المستخدم. المقابلات مع الأطباء، ومع ذلك، تبرز عقبات الإعداد تتراوح من قيود الوقت إلى تقييمات محو الأمية الرقمية، مما يشير إلى أن تكامل سير العمل سيكون حاسماً لاعتماد أوسع. النجاح في ألمانيا يحفز التكرار عبر الأسواق الاسكندنافية وأوروبا الغربية، وشركات الأدوية تنظر بشكل متزايد إلى الأدوات الرقمية كتدفقات إيرادات تكميلية تحسن المثابرة على العلاج.

إرشادات الفحص المبكر لمرض الكلى المزمن على مستوى الاتحاد الأوروبي

تدعو أحدث إرشادات القلب والكلى إلى فحص روتيني لمرض الكلى المزمن في المرضى المصابين بالسكري؛ ومع ذلك تكشف بيانات السجل أن أقل من نصف الأوروبيين المؤهلين يتلقون اختبارات سنوية.[3]BMC أمراض الكلى، "فحص مرض الكلى المزمن في المرضى المصابين بالسكري"، bmcnephrol.biomedcentral.com فجوة الفحص تفتح طلباً كامناً على مثبطات SGLT-2 وأدوية GLP-1 ذات الفوائد الكلوية المثبتة، مما يميل الوصف نحو العوامل المثبتة لتقليل أحداث الكلى والقلب والأوعية الدموية. الحوافز التعويضية الجديدة تربط الآن إدراج الصيغة بنتائج القلب والكلى، مما يسرع امتصاص العلاجات المركبة. مجموعات جمع العينات عن بُعد وتسجيل المخاطر بمساعدة الذكاء الاصطناعي تتماشى مع حملات الفحص، واعدة برفع معدلات التشخيص على مدى العقد القادم. المكاسب طويلة الأجل في السنوات المعدلة حسب الجودة تعزز الحالة الاقتصادية للتدخل الدوائي المبكر.

موجة المنافسة السعرية للأنسولين الحيوي المماثل

ثمانية وعشرون بلداً أوروبياً تسجل انخفاضاً متوسطاً بنسبة 21.6% في أسعار الأنسولين جلارجين بعد دخول الحيوي المماثل، مما يخلق مجالاً في الميزانية للعلاجات من الجيل التالي. المناقصات متعددة الفائزين وتصاميم المشتريات المستدامة هي الآن أفضل الممارسات، مع لاتفيا تسجل أشد انخفاض في الأسعار بنسبة 42.3%. الشركات المنشئة تضاعف جهودها على الأنسولين الأسبوعي icodec والتركيبات الحساسة للجلوكوز للدفاع عن الهوامش، مما يحول المسابقة التنافسية من السعر إلى الراحة والسلامة. مع انخفاض ربحية الأنسولين، ستميل تخصيص الموارد في البحث والتطوير نحو الطرق المبتكرة القادرة على الحصول على تسعير متميز وحالة تعويض متمايزة. في الوقت نفسه، المصنعون الناشئون يستفيدون من خبرة الحيوي المماثل لدخول قطاعات البيولوجيات عالية القيمة، مما يوسع قاعدة الموردين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد المفرط لسلسلة توريد المواد الفعالة على الصين | -0.9% | عموم أوروبا، حرج لمصنعي الأدوية الجنيسة | قصير الأجل (≤ سنتان) |

| اختناقات سعة GLP-1 و حدود التخصيص | -0.7% | جميع الأسواق الأوروبية الرئيسية، حاد في ألمانيا، المملكة المتحدة | قصير الأجل (≤ سنتان) |

| تزايد تحذيرات سلامة SGLT-2 DKA | -0.5% | تأثير تنظيمي على مستوى الاتحاد الأوروبي، تغييرات الممارسة السريرية | متوسط الأجل (2-4 سنوات) |

| تقشف الميزانية الصحية اللامركزية | -0.4% | أوروبا الجنوبية والشرقية بشكل أساسي | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المفرط لسلسلة توريد المواد الفعالة على الصين

كشفت جائحة كوفيد-19 اعتماد أوروبا على مصانع المواد الفعالة الصينية، وهي نقطة ضعف تبقى دون حل رغم دعوات القطاع العام لإعادة التوطين. التكاليف الرأسمالية العالية ونقص المواهب المتخصصة والتنظيم المعقد يعيق البناء المحلي. توسع نوفو نورديسك البالغ 2.3 مليار دولار أمريكي في الدنمارك سيضيف سعة محلية من عام 2029، ومع ذلك يبقى semaglutide مستثنى من البناء. في الوقت الحالي، أي اضطراب - جيوسياسي أو متعلق بالجائحة - يمكن أن يحد من توريد الميتفورمين الجنيس أو الأنسولين، مما يجبر الأنظمة الصحية على تفعيل بروتوكولات المشتريات الطارئة.

اختناقات سعة GLP-1 وحدود التخصيص

أوقات التصنيع الرائدة للعلاجات الببتيدية تتجاوز 18 شهراً، والطلب العالمي المتزايد يفوق منحنى التوسع، مما يؤدي إلى نفاد المخزون المتكرر عبر أوروبا. عدة بلدان أدخلت تقنين الوصفات وحظر التصدير لحماية الإمداد المحلي، مما يبرز الهشاشة النظامية. قادة الأدوية يستثمرون في مفاعلات حيوية إضافية وخطوط التعبئة النهائية المعيارية، ومع ذلك تبقى السعة مشدودة، مما يحد من نمو مبيعات منتجات GLP-1 على المدى القصير. سياسات التخصيص قد تؤخر أيضاً إطلاق مثبطات متعددة من الجيل التالي، مما يخفف من التوسع الإجمالي لسوق أدوية السكري في أوروبا.

تحليل القطاع

حسب فئة الدواء: الهيمنة الفموية تقود الابتكار

استحوذت مضادات السكري الفموية على 66.34% من إجمالي مبيعات عام 2024 ضمن سوق أدوية السكري في أوروبا، ومن المتوقع أن يتوسع هذا القطاع بمعدل نمو سنوي مركب قدره 6.74% حتى عام 2030، مع الحفاظ على قيادته مع اكتساب عوامل SGLT-2 الجديدة وGLP-1 الفموية زخماً. حجم سوق أدوية السكري في أوروبا للعلاجات الفموية مقرر أن يتوسع أكثر حيث الراحة والالتزام وبيانات النتائج المتفوقة تقود الوصف. الحقن غير الأنسولينية، المرتكزة على نظائر GLP-1، تبقى ثاني أكبر فئة؛ ومع ذلك، نموها محدود بالنقص المستمر الذي تواصل الجهات التنظيمية الوطنية إدارته من خلال التقنين. إيرادات الأنسولين تحت ضغط من تآكل الحيوي المماثل، لكن الابتكار في المستحضرات الأسبوعية والحساسة للجلوكوز يقدم انتعاشاً محتملاً في أواخر العشرينيات. بالإضافة إلى ذلك، المثبطات المزدوجة مثل tirzepatide أظهرت انخفاضات في HbA1c تصل إلى 2.06% وفقدان وزن بأرقام مزدوجة في الدراسات السريرية، مما يشير إلى موجة أخرى من ترقيات العلاج.

المثبطات المتعددة الناشئة والأنسولين المستجيب للجلوكوز يمكن أن يعيد تعريف التسلسل الهرمي العلاجي. الاقتران التحقيقي لـ cagrilintide مع semaglutide حقق فقدان وزن 14 كغ وانخفاض HbA1c بنسبة 1.8% على مدى 12 أسبوعاً، متفوقاً على معظم الأنظمة المتاحة. مثل هذه الفعالية تشجع انفتاح دافعي التكاليف على أسعار القائمة الأعلى عندما تكون تعويضات التكلفة القابلة للإثبات في أحداث القلب والأوعية الدموية والكلى واضحة. في الوقت نفسه، المرشحون الحساسون للجلوكوز مثل NNC2215 يظهرون وعداً في تخفيف خطر نقص السكر في الدم، وهو محدد رئيسي لمثابرة العلاج. بشكل عام، خطوط أنابيب البحث والتطوير تشير إلى أن سوق أدوية السكري في أوروبا سيبقى كثيف الابتكار، حتى مع وضع الحيوي المماثل الجزيئات القديمة تحت ضغط تسعير طويل الأجل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع السكري: هيمنة النوع الثاني مع ظهور ما قبل السكري

يمثل داء السكري من النوع الثاني 90.01% من إنفاق عام 2024 ضمن سوق أدوية السكري في أوروبا، مما يعكس شيخوخة السكان وأنماط نمط الحياة عبر القارة. ومع ذلك، فئة ما قبل السكري ترتفع بشكل أسرع، بمعدل نمو سنوي مركب قدره 7.44%، حيث برامج الكشف المبكر تكبر نوافذ التدخل وتفضل العلاجات منخفضة الجرعة أو المرتبطة بنمط الحياة. توقعات حجم سوق أدوية السكري في أوروبا للوقاية تشير إلى مجال رأس كبير: التزام الإرشادات بالفحص السنوي لـ HbA1c والكلى يبقى تحت 50% في عدة بلدان، مما يعني إمكانية نمو بمجرد تحسن الامتثال. داء السكري من النوع الأول، رغم صغره نسبياً، يواجه تحولات مدفوعة بالتكنولوجيا نحو توصيل الأنسولين مغلق الحلقة، مما قد يحد من متطلبات الجرعة ويؤثر على أحجام الدواء طويلة الأجل.

اقتصاديات الوقاية أصبحت أكثر إقناعاً لصناع السياسات، مع تحليلات فعالية التكلفة تفضل منصات التدريب الرقمي الممولة قبل التصعيد الدوائي. الإرشادات السريرية المحدثة في عام 2023 توصي بعوامل GLP-1 و SGLT-2 حيث الفائدة القلبية الكلوية مثبتة، مما يعزز الهجرة نحو الجزيئات الرائدة في الفئة. هذا التحول يدعم التسعير المتميز للأدوية ذات خصائص الحماية متعددة الأعضاء، مما يرسخ تنويع الإيرادات المستقبلي لسوق أدوية السكري في أوروبا.

حسب طريق الإعطاء: الابتكار القابل للحقن يتسارع

المنتجات تحت الجلد تهيمن بحصة 65.35% من حجم سوق أدوية السكري في أوروبا في عام 2024، ومع ذلك المشتقات طويلة المفعول مثل الأنسولين icodec تحسن الراحة ويمكن أن تبطئ هجرة المرضى إلى البدائل الفموية. الأنظمة القابلة للزرع وعبر الجلد تحتل أصغر حصة اليوم لكن من المتوقع أن تحقق أعلى معدل نمو سنوي مركب قدره 8.78% مع تسويق المضخات الصغيرة ولصقات الإبر الدقيقة. مرشحو الأنسولين الفموي باستخدام تكنولوجيا النانو اجتازوا تجارب المرحلة المتوسطة في عام 2025، مما يشير إلى أن العقبات التكنولوجية - التدهور الحمضي والتمثيل الغذائي للمرور الأول - يمكن التغلب عليها.

الأنسولين المستنشق يبقى متخصصاً، مقيداً بتعقيد الجهاز ومعايير اختيار المريض، ومع ذلك يستمر في إثبات القيمة للأفراد الذين يخافون من الإبر. إدخال المستودعات القابلة للزرع والمستجيبة للجلوكوز قد يميل الميزان أكثر بعيداً عن الحقن اليومية المتعددة بمجرد أن البيانات الواقعية تؤمن ثقة دافعي التكاليف. بشكل عام، تفضيلات الإعطاء تتقارب على التوصيل الأقل تكراراً والمستجيب للفيزيولوجيا، مما يحافظ على كثافة ابتكار عالية ضمن سوق أدوية السكري في أوروبا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: التحول الرقمي يتسارع

الصيدليات التجارية تحتفظ بحصة 47.57% من إيرادات عام 2024، لكن القنوات الإلكترونية تنمو بمعدل نمو سنوي مركب قدره 9.02% مع توسع تغطية الوصفات الإلكترونية وانتشار الطب عن بُعد. صيدليات المستشفيات تبقى حيوية لبدء الأنسولين المعقد، رغم استمرار الهجرة الخارجية حيث مقدمو المجتمع يكتسبون الكفاءات السريرية الضرورية. حصة سوق أدوية السكري في أوروبا في القنوات الرقمية تستفيد من تفضيل المستهلكين للراحة والتسعير التنافسي، بالإضافة إلى برامج الالتزام بالعلاج المزمن المدمجة في تطبيقات الهاتف المحمول.

البيئات التنظيمية تتطور: تفويض الوصفة الإلكترونية في ألمانيا من عام 2024 يدمج الوفاء الإلكتروني في مسارات الرعاية المعيارية، وطفرة الطب عن بُعد في بولندا تظهر كيف يمكن للأسواق الأصغر القفز إلى النماذج الرقمية. الصيدليات التقليدية تستجيب بخدمات النقر والاستلام وخزائن الأدوية وتكامل التدريب الرقمي. تحول التوزيع يؤكد أن الراحة ودعم الالتزام المدفوع بالبيانات أصبحا الآن عوامل تمييز رئيسية في صناعة أدوية السكري في أوروبا.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

ألمانيا تواصل كونها أكبر مساهم واحد في سوق أدوية السكري في أوروبا، بفضل برامج إدارة الأمراض المهيكلة والوصفات الإلكترونية على مستوى البلاد والاختراق التشخيصي القوي. طلب GLP-1 يتجاوز حدود التعويض، مما يعزز قطاعاً كبيراً للدفع الخاص، بينما عقود النتائج المرتبطة بـ DiGA قد تحفز اعتماد دافع التكاليف الأوسع لنماذج العلاج المختلطة. فرنسا تكتسب زخماً من موافقات التعويض الحاسمة وتوسع التصنيع المحلي، عوامل تقلل مخاطر التوريد وتقصر الوقت للسوق للبيولوجيات المتقدمة.

في المملكة المتحدة، التزام هيئة الصحة الوطنية بتمويل الحقن لإدارة الوزن يؤكد التوافق بين تقليل السمنة وتجنب مضاعفات السكري، رغم أن الأثر المالي سيتطلب تنفيذاً متدرجاً. إيطاليا وإسبانيا تظهران نمواً رغم ضغوط الميزانية، مستفيدتان من مراكز المشتريات الإقليمية التي تتفاوض على عقود الأنسولين الحيوي المماثل التنافسية. أسواق أوروبا الوسطى والشرقية الأصغر تظهر وصولاً متأخراً، مما يعكس سعة HTA متغيرة وقيود اقتصادية محلية، ومع ذلك الموافقات المركزية للاتحاد الأوروبي تضمن التوفر النهائي للعوامل الجديدة.

المشهد التنافسي

يبقى تركز السوق معتدلاً حيث نوفو نورديسك وسانوفي وإيلي ليلي تحافظ على مواقع رائدة من خلال اتساع المحفظة والبحث والتطوير المستمر. الداخلون الحيويون المماثلون للأنسولين ضغطوا الأسعار بسرعة، مما أجبر المنشئين على التحول نحو التركيبات الأسبوعية والمتغيرات الحساسة للجلوكوز التي تبرر التعويض المتميز. التحالفات الاستراتيجية تتزايد: روش شراكة مع زيلاند فارما في اتفاقية 5.3 مليار دولار أمريكي لتطوير petrelintide، مما يوضح كيف تستفيد الشركات الكبيرة من ابتكار البيوتك لتكبير خطوط الأيض الأنابيب.

فرص المساحة البيضاء تتركز على الأنسولين الفموي ومراقبة الجلوكوز المدعمة بالذكاء الاصطناعي والببتيدات متعددة المثبطات. أجهزة الاستشعار الذكية المعتمدة CE مثل SmartGuide من روش تشير إلى تقارب التشخيص والعلاجات، مما يقدم التمييز عبر التحليلات التنبؤية. مرونة سلسلة التوريد تصبح معاملاً تنافسياً؛ الشركات ذات قدرات API أو التركيب في المنطقة يمكن أن تؤمن عقوداً تفضيلية عندما يلوح النقص. في الوقت نفسه، منتجو الحيوي المماثل يستفيدون من معرفة المناقصات لمتابعة البيولوجيات عالية الهامش، مما يضيف تنوعاً إلى القائمة التنافسية ويقيد الميول احتكار القلة في سوق أدوية السكري في أوروبا.

قادة صناعة أدوية السكري في أوروبا

-

إيلي ليلي

-

أسترازينيكا

-

نوفو نورديسك

-

سانوفي

-

بوهرنجر إنجلهايم

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: أطلقت بايوكون ليراجلوتايد في المملكة المتحدة تحت علامتي Liraglutide Biocon و Biolide لإدارة السكري والوزن.

- مايو 2024: التزمت سانوفي بأكثر من مليار يورو لتوسيع التصنيع الحيوي الفرنسي، بما في ذلك مرافق لـ TZield وسعة الأجسام المضادة أحادية النسيلة.

- أبريل 2024: حصلت إيلي ليلي على موافقة الاتحاد الأوروبي لـ tirzepatide (Mounjaro) عبر مؤشرات السكري وإدارة الوزن.

- مارس 2024: المفوضية الأوروبية منحت ترخيص التسويق للأنسولين icodec (Awiqli)، مما يوفر جرعة أسبوعية لمرضى النوع الأول والثاني.

نطاق تقرير سوق أدوية السكري في أوروبا

أدوية السكري تستخدم لعلاج داء السكري عبر خفض مستوى الجلوكوز في الدم. سوق أدوية السكري في أوروبا مقسم إلى الأدوية والجغرافيا. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه

| الأنسولين | القاعدي/طويل المفعول |

| Bolus/سريع المفعول | |

| البشري التقليدي | |

| الحيوي المماثل | |

| مضادات السكري الفموية | البيغوانيدات |

| مثبطات SGLT-2 | |

| مثبطات DPP-4 | |

| السلفونيل يوريا | |

| الحقن غير الأنسولينية | مثبطات مستقبلات GLP-1 |

| نظائر الأميلين | |

| الأدوية المركبة |

| النوع الأول |

| النوع الثاني |

| فموي |

| حقن تحت الجلد |

| استنشاقي |

| قابل للزرع/عبر الجلد |

| صيدليات المستشفيات |

| الصيدليات التجارية |

| الصيدليات الإلكترونية |

| المملكة المتحدة |

| ألمانيا |

| فرنسا |

| إيطاليا |

| إسبانيا |

| باقي أوروبا |

| حسب فئة الدواء | الأنسولين | القاعدي/طويل المفعول |

| Bolus/سريع المفعول | ||

| البشري التقليدي | ||

| الحيوي المماثل | ||

| مضادات السكري الفموية | البيغوانيدات | |

| مثبطات SGLT-2 | ||

| مثبطات DPP-4 | ||

| السلفونيل يوريا | ||

| الحقن غير الأنسولينية | مثبطات مستقبلات GLP-1 | |

| نظائر الأميلين | ||

| الأدوية المركبة | ||

| حسب نوع السكري | النوع الأول | |

| النوع الثاني | ||

| حسب طريق الإعطاء | فموي | |

| حقن تحت الجلد | ||

| استنشاقي | ||

| قابل للزرع/عبر الجلد | ||

| حسب قناة التوزيع | صيدليات المستشفيات | |

| الصيدليات التجارية | ||

| الصيدليات الإلكترونية | ||

| الجغرافيا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق أدوية السكري في أوروبا؟

من المتوقع أن يصل حجم سوق أدوية السكري في أوروبا إلى 17.13 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 4.25% ليصل إلى 21.09 مليار دولار أمريكي بحلول عام 2030.

1. ما الحجم الحالي لسوق أدوية السكري في أوروبا؟

السوق يقف عند 15.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 20.62 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 5.97%.

2. أي فئة دواء تقود المبيعات؟

مضادات السكري الفموية تحتل 66.34% من إيرادات عام 2024 وهي أيضاً أسرع الفئات نمواً بمعدل نمو سنوي مركب قدره 6.74%.

3. ما حجم حصة ألمانيا من المبيعات الإقليمية؟

ألمانيا تمثل 22.34% من سوق أدوية السكري في أوروبا في عام 2024، مما يجعلها أكبر سوق وطني.

4. لماذا أدوية GLP-1 في نقص في الإمداد؟

الطلب غير المسبوق من مؤشرات السكري والسمنة معاً فاق سعة تصنيع الببتيد، مما أدى إلى نقص دوري وحدود الوصفات عبر أوروبا.

5. ما دور العلاجات الرقمية؟

مسار تعويض DiGA في ألمانيا صادق على التطبيقات الرقمية التي تدعم السيطرة على نسبة السكر في الدم، مما يقود الاهتمام الأوروبي الأوسع بعروض الدواء-البرمجيات المجمعة.

6. كيف تؤثر المنافسة الحيوية المماثلة على الأسعار؟

دخول الأنسولين الحيوي المماثل قلل أسعار جلارجين الأصلي بمتوسط 21.6% عبر 28 بلداً، مما حرر ميزانيات الرعاية الصحية للعلاجات من الجيل التالي.

آخر تحديث للصفحة في: