حجم وحصة سوق الأنسولين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

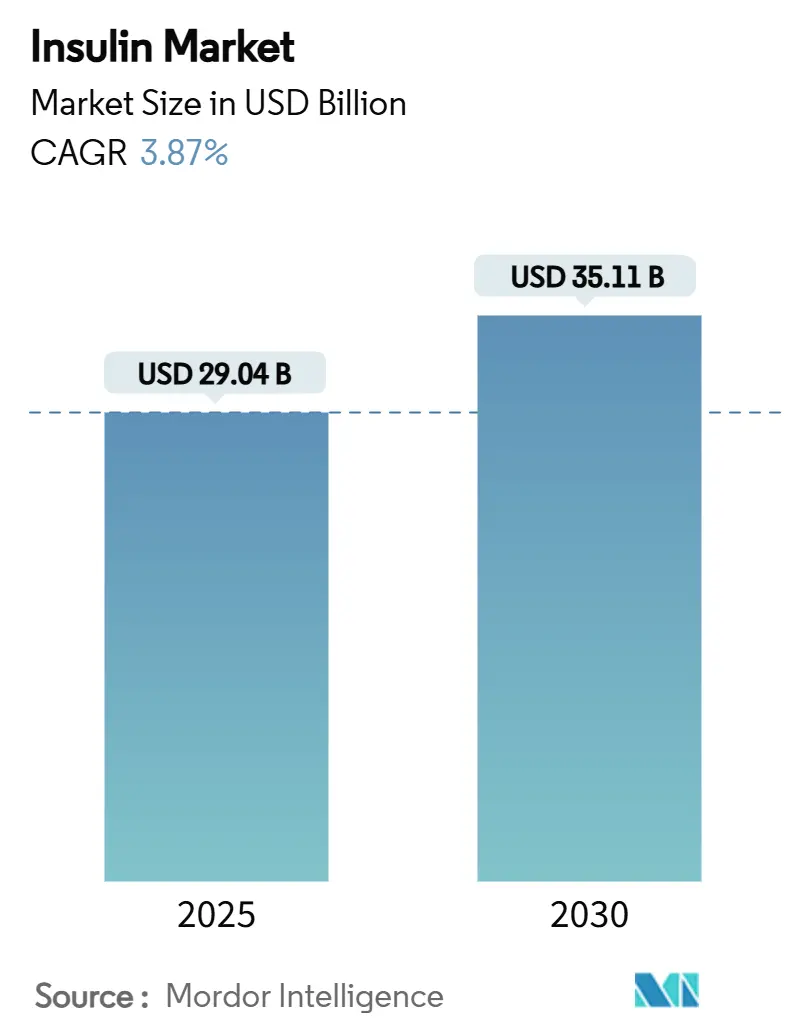

| حجم السوق (2025) | 29.04 مليار دولار أمريكي |

| حجم السوق (2030) | 35.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.87% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

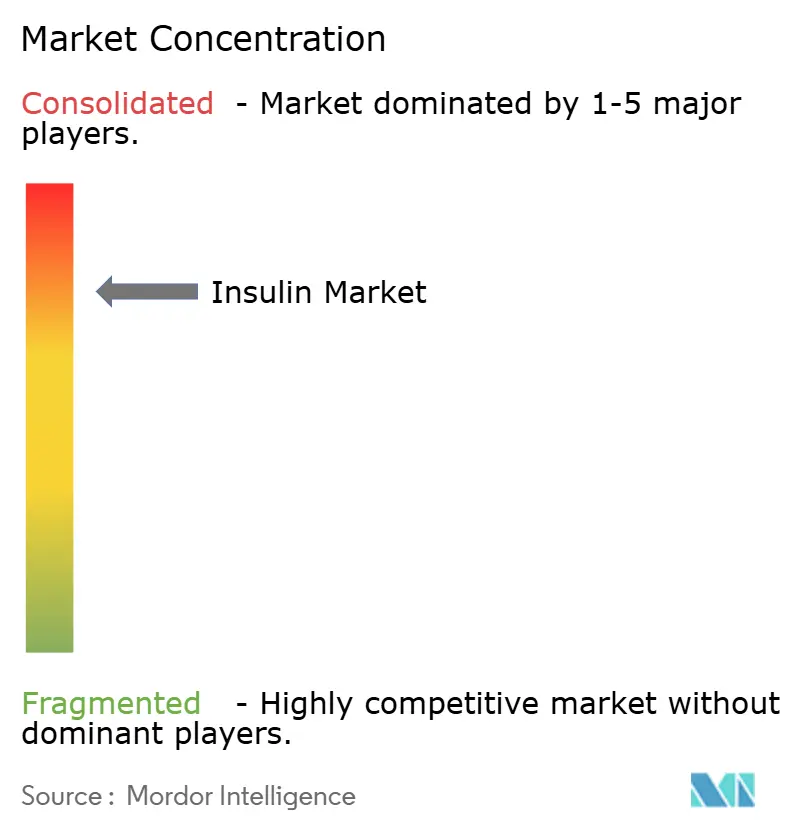

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأنسولين من قبل Mordor Intelligence

بلغ حجم سوق الأنسولين 29.04 مليار دولار أمريكي في 2025 ومن المتوقع أن يتقدم إلى 35.11 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 3.87%. يرتكز الطلب على الارتفاع المستمر في انتشار داء السكري، وتوسع تغطية التعويضات، والابتكار المستمر في التركيبات طويلة المفعول وغير الجراحية. في الوقت نفسه، يؤدي توسيع الوصول إلى المماثلات الحيوية إلى تخفيف نمو الأسعار، بينما تعمل أنظمة التوصيل من الجيل التالي على توسيع خيارات الواصفين والمرضى. تؤثر المنافسة من العلاجات القائمة على الإنكريتين سلباً على الطلب هامشياً، لكن الشركات المصنعة تحقق التوازن من خلال المنتجات الأساسية الأسبوعية ومنصات الاستجابة للجلوكوز وتوسعات الطاقة واسعة النطاق. بشكل جماعي، تشير هذه القوى إلى سوق أنسولين ناضج لكن مرن يتسم بمكاسب حجم تدريجية ومزيج منتجات أكثر ثراءً ومحتوى تقني عالي.

النقاط الرئيسية للتقرير

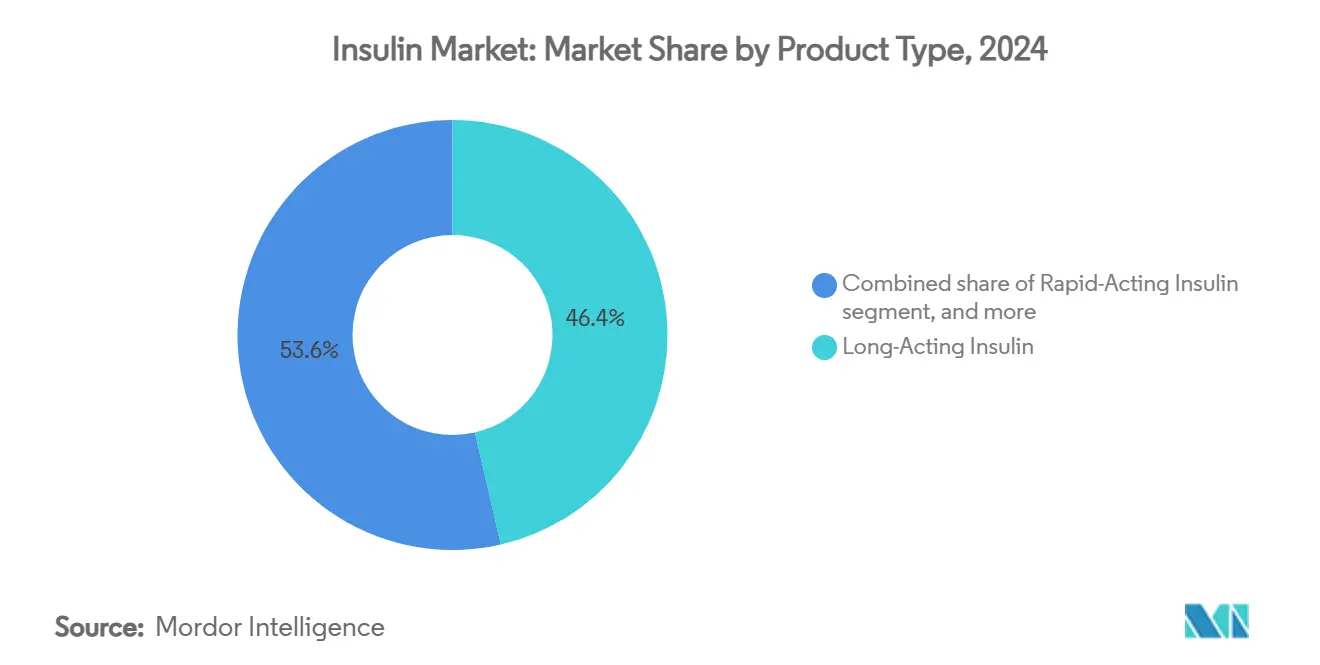

- حسب نوع المنتج، قاد الأنسولين طويل المفعول بحصة 46.43% من سوق الأنسولين في 2024؛ ومن المتوقع أن تتوسع التركيبات فائقة السرعة القابلة للاستنشاق بمعدل نمو سنوي مركب 5.43% حتى 2030.

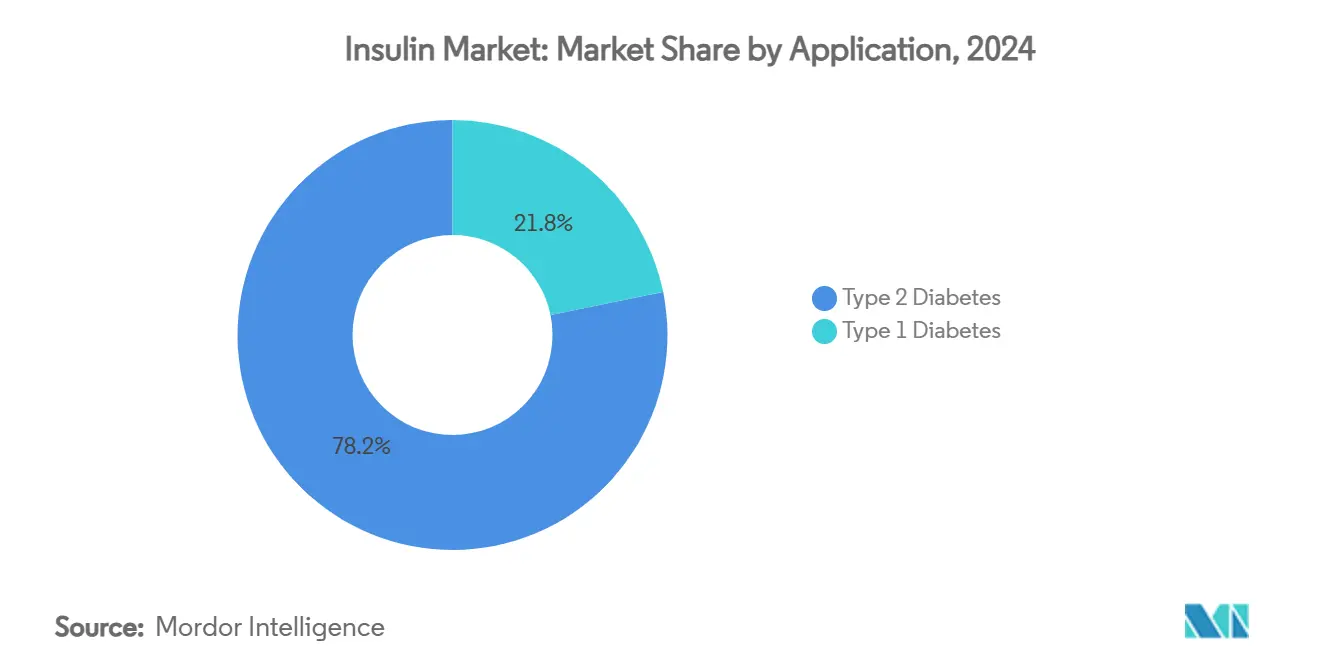

- حسب التطبيق، شكل داء السكري من النوع الثاني 78.21% من حصة حجم سوق الأنسولين في 2024، بينما يتقدم قطاع داء السكري من النوع الأول بمعدل نمو سنوي مركب 6.32% حتى 2030.

- حسب جهاز التوصيل، استحوذت أنظمة الأقلام على 65.32% من حصة سوق الأنسولين في 2024؛ ومن المتوقع أن تنمو تقنيات النافثات واللصقات وأجهزة الاستنشاق بمعدل نمو سنوي مركب 6.12% حتى 2030.

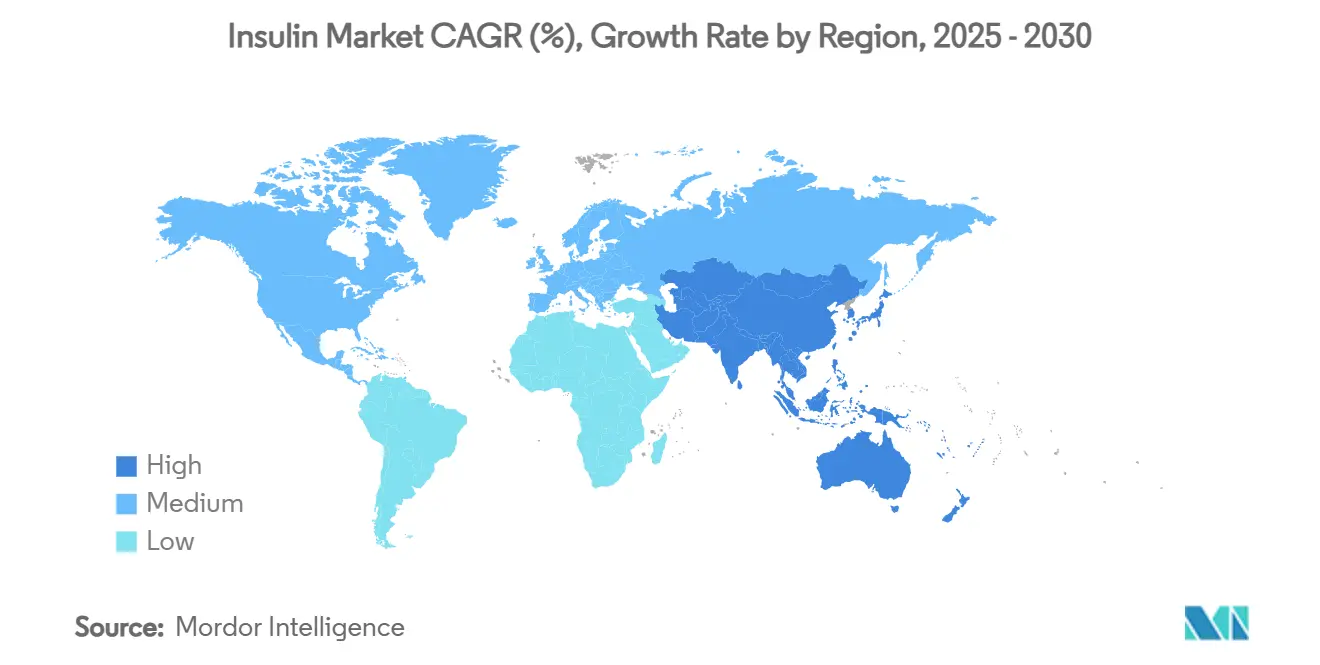

- جغرافياً، سيطرت أمريكا الشمالية بحصة إيرادات 42.13% في 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 4.65% بين 2025-2030.

اتجاهات ورؤى السوق العالمية للأنسولين

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار داء السكري | +1.2% | عالمي؛ الأقوى في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | طويل الأمد (≥ 4 سنوات) |

| تنامي برامج التوعية الحكومية | +0.8% | جوهر آسيا والمحيط الهادئ؛ امتداد إلى أمريكا اللاتينية والشرق الأوسط وأفريقيا | متوسط الأمد (2-4 سنوات) |

| توسيع تغطية التعويضات | +0.6% | أمريكا الشمالية والاتحاد الأوروبي؛ امتداد تدريجي إلى الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| التطورات التكنولوجية في توصيل الأنسولين | +0.9% | عالمي؛ اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| تزايد اعتماد الأنسولين المماثل حيوياً | +0.5% | الاتحاد الأوروبي رائد؛ توسع إلى أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| الطلب الناشئ في المراكز الحضرية من الدرجة الثانية | +0.4% | آسيا والمحيط الهادئ وأمريكا اللاتينية | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار داء السكري

من المتوقع أن يرتفع انتشار داء السكري عالمياً من 536.6 مليون في 2021 إلى 783.2 مليون بحلول 2045، وهي زيادة بنسبة 46% تدعم الطلب الأساسي على علاجات الأنسولين[1]مراكز مكافحة الأمراض والوقاية منها، "تقرير إحصائيات السكري الوطني 2023،" cdc.gov. أبلغت الصين وحدها عن 233 مليون حالة في 2023 مع انتشار يقارب 15.9%، مما يؤكد نطاق الحاجة غير الملباة. يؤدي التحضر والشيخوخة وارتفاع مؤشر كتلة الجسم مجتمعة إلى توسيع السكان المعتمدين على الأنسولين، خاصة في الأسواق الناشئة حيث يعكس تطور المرض بشكل متزايد ذلك في البلدان مرتفعة الدخل. يشكل ارتفاع مؤشر كتلة الجسم بالفعل أكثر من نصف سنوات الحياة المعدلة بالعجز المرتبطة بداء السكري من النوع الثاني، مما يشير إلى الاعتماد المستمر على السيطرة الدوائية على الجلوكوز. يضمن الانتقال السريري من أدوية السكري الفموية إلى نظم الأساسي-البلعة نمو حجم الأنسولين حتى مع استحواذ العلاجات البديلة على المرضى في المراحل المبكرة.

تنامي برامج التوعية الحكومية

تسرّع الحملات الوطنية من التشخيص وبدء العلاج. قام برنامج الصين الوطني للمشتريات القائمة على الحجم بمركزة عروض الأنسولين، مما خفض الأسعار مع تعزيز اعتماد العلاج في المستشفيات العامة. تُظهر مبادرات الهند لاعتماد الأنسولين المماثل حيوياً بالمثل كيف يمكن للسياسة أن تسد فجوات القدرة على تحمل التكاليف من خلال تفضيل المنتجات القابلة للتبديل مع التكافؤ المثبت. يعمل مسار منظمة الصحة العالمية للتأهيل المسبق على توسيع مجموعة خيارات الأنسولين المضمونة الجودة، مما يمنح البلدان منخفضة ومتوسطة الدخل قناة شراء معتمدة[2]منظمة الصحة العالمية، "برنامج التأهيل المسبق للأدوية - الأنسولين،" who.int. تخلق هذه البرامج دورات فاضلة: يرفع الكشف المبكر من أحجام الوصف، مما يعزز بدوره وفورات الحجم وتآكل إضافي في الأسعار، موسعاً من وصول المرضى.

توسيع تغطية التعويضات

تعيد إصلاحات القدرة على تحمل التكاليف تشكيل استخدام الأنسولين. وضع قانون خفض التضخم الأمريكي حداً أقصى لتكاليف الأنسولين الخاصة بـ Medicare عند 35 دولاراً أمريكياً شهرياً، وهو نموذج تقيّم الأسواق الأخرى تكييفه. عبر 28 دولة أوروبية، دفعت المنافسة المماثلة حيوياً إلى انخفاضات متوسطة في أسعار جلارجين الأنسولين بنسبة 21.6% بعد الدخول، مما يصدق على استراتيجيات التعويض القائمة على التكافؤ العلاجي ونفوذ الحجم. تشجع النماذج القائمة على القيمة، مثل تحليل تايلاند الذي أظهر تكاليف أقل لنقص السكر تقاوم أسعار الوحدة الأعلى للجلارجين، على التبديل إلى تركيبات متقدمة عندما تكون التكلفة الإجمالية للرعاية مواتية. إن انتهاء صلاحية براءات الاختراع في البرازيل وبلدان أمريكا اللاتينية الأخرى مُقرر أن يفتح وفورات وصول إضافية تبلغ 5-6 مليارات دولار أمريكي بحلول 2028، مما يخلق مجالاً لترقيات العلاج ضمن الميزانيات المقيدة.

التطورات التكنولوجية في توصيل الأنسولين

يرفع الابتكار من الالتزام والنتائج. أظهر نظير Novo Nordisk المستجيب للجلوكوز NNC2215 تناسب الجرعة مع مستويات الجلوكوز في الوقت الفعلي، بهدف تخفيف نقص السكر دون خوارزميات معقدة. حققت المرشحات الأساسية الأسبوعية، بما في ذلك icodec الأنسولين و efsitora alfa، سيطرة جلايسيمية غير دونية مقابل الأنظمة اليومية مع تحسين الراحة المُبلغ عنها من المريض. تحمي منصات النانو الناقل الفموية الآن في التطوير ما قبل السريري الأنسولين من التدهور المعدي، مما يتيح إطلاقاً معوياً محكوماً مع تجارب بشرية مقررة لعام 2025. تنوع الإبر الدقيقة ومضخات اللصقات خيارات التوصيل أكثر، حيث تتحرك مضخة لصقة Embecta القابلة للتخلص 300 وحدة عبر مراجعة إدارة الأغذية والأدوية، واعدة بجرعات أبسط كبيرة الحجم لمرضى النوع الثاني.

تحليل تأثير المقيدات

| تحليل تأثير المقيدات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| عمليات الموافقة التنظيمية الصارمة | −0.7% | عالمي؛ أعلى تأثير في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأمد (2-4 سنوات) |

| سياسات مراقبة الأسعار والمناقصات التنافسية | −0.9% | عالمي؛ تأثير مبكر في أمريكا الشمالية والاتحاد الأوروبي | قصير الأمد (≤ سنتان) |

| نقاط ضعف سلسلة التوريد في لوجستيات السلسلة الباردة | −0.5% | عالمي؛ الأكثر حدة في الأسواق الناشئة | قصير الأمد (≤ سنتان) |

| التحول العلاجي نحو الأدوية القائمة على الإنكريتين | −1.1% | أمريكا الشمالية والاتحاد الأوروبي رائدان؛ انتشار عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

عمليات الموافقة التنظيمية الصارمة

تؤخر مسارات الموافقة المعقدة عالية التكلفة دخول السوق للأنسولينات الجديدة والمماثلة حيوياً. أبرزت رسالة الاستجابة الكاملة من إدارة الأغذية والأدوية الأمريكية 2024 حول icodec الأنسولين فجوات التحقق من التصنيع التي يمكن أن توقف حتى الأصول في مراحل متأخرة. يجب على مطوري المماثلات الحيوية أن يقوموا ببرامج سريرية مقارنة واسعة تكلف أكثر من 100 مليون دولار أمريكي لكل جزيء، وهي عقبة غير متناسبة مع الشركات الصغيرة. يتطلب التأهيل المسبق العالمي لمنظمة الصحة العالمية بيانات تكافؤ حيوي إضافية عبر سكان متنوعين، مما يمدد الجداول الزمنية أكثر. نتيجة لذلك، تبقى قوة السوق مركزة بين الشركات الراسخة القادرة على التنقل عبر متطلبات الجودة متعددة الولايات القضائية، مما يحد من المنافسة السعرية وخيار المريض على المدى القريب.

التحول العلاجي نحو الأدوية القائمة على الإنكريتين

توفر منبهات مستقبل GLP-1 وخلفاء المنبه المزدوج فوائد مقنعة لفقدان الوزن والاستقلاب القلبي، مما يدفع العديد من الأطباء إلى تأجيل أو تجاوز بدء الأنسولين لمرضى النوع الثاني. في 2025، تجاوزت مبيعات GLP-1 المجمعة من Novo Nordisk و Eli Lilly 15 مليار دولار أمريكي، مما يُظهر الاعتماد السريع في مؤشرات السكري والسمنة. نظراً لأن هذه العوامل تحسن السيطرة الجلايسيمية إلى جانب تقليل وزن الجسم، فإنها تقلل التطور إلى علاج الأنسولين الأساسي، مما يخلق تأثير إحلال يخفف من نمو حجم الأنسولين التقليدي. تستجيب الشركات المصنعة للأنسولين بمتابعة الأنظمة المركبة والاستثمار في أنظمة التوصيل المتقدمة، لكن تحول اقتراح القيمة الأساسي نحو إدارة الوزن يبقى رياحاً معاكسة.

تحليل القطاعات

حسب نوع المنتج: قوة طويلة المفعول تلاقي ابتكار التركيب

احتلت نظائر طويلة المفعول 46.43% من حصة سوق الأنسولين في 2024، لتكون بمثابة العمود الفقري للعلاج الأساسي عبر أنواع السكري. يَعِد الاختراق المستمر للخيارات الأسبوعية بتعزيز جاذبية راحة المريض للفئة. تواجه قطاعات سريعة المفعول والمختلطة مسبقاً منافسة سعرية متواضعة من أول مماثلات حيوية معتمدة من إدارة الأغذية والأدوية Merilog و Kirsty، موسعة الوصول لـ 8.4 مليون مستخدم أنسولين أمريكي. في الوقت نفسه، من المتوقع أن تقود التركيبات فائقة السرعة القابلة للاستنشاق النمو بمعدل نمو سنوي مركب 5.43% حتى 2030، مدفوعة بتفضيل المستخدم للجرعات الخالية من الإبر. قد تقلل برامج الأنابيب التي تستكشف كيمياء الحماية المزدوجة في النهاية تكرار الحقن إلى فترات شهرية، معززة الالتزام وواضعة المنتجات الأساسية للصلة المستدامة رغم الضغوط التنافسية.

بالتوازي، يتقدم بحث الاستجابة للجلوكوز نحو أنسولين "ذكي" يعدل النشاط الحيوي في الوقت الفعلي، حاملاً إمكانية القضاء على أحداث نقص السكر تقريباً. يبقى النشاط المماثل حيوياً أكثر كثافة في أوروبا، حيث تكافئ أنظمة المناقصات المبسطة الموردين الذين يرفعون كفاءة التصنيع. هذه المنافسة، إلى جانب ترقيات الأجهزة، تحول بثبات خلق القيمة من تمييز الجزيء نحو أنظمة التركيب-الجهاز المركبة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة النوع الثاني مع زخم النوع الأول

ساهم داء السكري من النوع الثاني بـ 78.21% من حجم سوق الأنسولين في 2024 بفضل مجموعة المرضى الواسعة والحاجة النهائية للدعم الأساسي مع تصاعد شدة المرض. مع ذلك، تتقدم مجموعة النوع الأول بشكل أسرع بمعدل نمو سنوي مركب 6.32%، مدفوعة بالتشخيص المبكر والاعتماد الإجباري على الأنسولين والاعتماد المتنامي لمنصات التوصيل الآلي. تتوسع رعاية سكري الحمل أيضاً مع تفضيل الإرشادات لاستخدام الأنسولين الاستباقي لحد خطر الجنين، مما يضع الأساس لطلب إدارة أوسع ما بعد الولادة.

تحول علاجات GLP-1 بعض مرضى النوع الثاني بعيداً عن البدء الأساسي، لكن كثيرين ما زالوا يحتاجون تغطية الوجبة أو أنظمة مشتركة التركيب حالما تستقر الأهداف الجلايسيمية. تصمم الشركات المصنعة المحافظ وفقاً لذلك، واضعة النظائر الأسبوعية والأقلام الذكية لالتزام النوع الثاني، بينما تدمج أنظمة مضخات الحلقة المغلقة لتحسين النوع الأول. تعكس السلطات التنظيمية هذه التمييزات، مع تحديثات إرشادات أوروبا 2024 التي تحدد عتبات أدلة متباينة للعوامل فائقة طويلة المفعول مقابل فائقة سريعة المفعول لتعكس الأهداف السريرية المختلفة عبر مجموعات المرضى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب جهاز التوصيل: قيادة القلم تواجه صعود اللصقة والمضخة الذكية

احتفظت حاقنات الأقلام بـ 65.32% من حصة سوق الأنسولين في 2024 بقوة دقة الجرعة وألفة المستخدم. تعزز الإضافات الرقمية مثل تطبيق InPen من Medtronic، المربوط الآن ببيانات الجلوكوز في الوقت الفعلي، سهولة استخدام الفئة. من المتوقع أن ترتفع حاقنات النافثة واللصقة بمعدل نمو سنوي مركب 6.12%، مقدمة بدائل خالية من الألم وبلا أنابيب تلقى صدى خاصة مع القطاعات الطب الأطفال والنوع الثاني التي تدير أمراضاً مصاحبة متعددة. تبقى التركيبات المستنشقة متخصصة لكنها تجذب اهتمام عصر التشخيص مع نضج علم الامتصاص الرئوي.

تمثل أنظمة توصيل الأنسولين الآلي (AID) الجبهة التنافسية التالية. يؤكد ربط Omnipod 5 المعتمد من CE من Insulet بأجهزة استشعار Abbott Libre كيف تحفز الاتصالية المفتوحة لزوجة المنصة. قد تمدد المصفوفات الإبرية الدقيقة تحت البحث التوصيل غير المؤلم أكثر، بينما ينخفض استخدام القارورة والحقنة في البيئات مرتفعة ومتوسطة الدخل مع تطبيع برامج التدريب لكفاءة القلم. تكافئ الأطر التنظيمية بشكل متزايد الأجهزة التي توثق التقليل في أخطاء الجرعات ونقص السكر، محفزة الاستثمار في واجهات البرمجيات وأجهزة الاستشعار المتكاملة.

التحليل الجغرافي

حافظت أمريكا الشمالية على حصة 42.13% من الإيرادات العالمية في 2024، مستفيدة من التغطية التأمينية القوية والاعتماد المبكر للنظائر المتميزة. سقف دفع Medicare البالغ 35 دولاراً أمريكياً، مع ذلك، يضيق خط عرض التسعير للمصنعين، مما يلزم الكفاءات التشغيلية واقتراحات القيمة المتميزة. تؤكد التوسعات الطاقية الأمريكية - مصنع Novo Nordisk بقيمة 4.1 مليار دولار أمريكي في كارولاينا الشمالية ومجمع Eli Lilly بقيمة 9 مليارات دولار أمريكي في إنديانا - الثقة طويلة الأمد رغم المنافسة المماثلة حيوياً و GLP-1 الأقرب أمداً. كندا، في الوقت نفسه، تلغي تدريجياً المنتجات المصدرة من الحيوانات لصالح النظائر الحديثة، مؤكدة محور أمريكا الشمالية إلى التوريد المؤتلف عالي النقاء.

تبقى أوروبا سوقاً ناضجة لكن ديناميكية حيث يعزز اختراق المماثلات الحيوية والشراء القائم على القيمة مسارات أسعار منضبطة. بعد دخول المماثل حيوياً، انخفضت أسعار جلارجين الأنسولين المتوسطة أكثر من 20% عبر 28 دولة، مما يوضح نفوذ المدفوعين التفاوضي. تضع موافقات الأساسي الأسبوعي مثل Awiqli (icodec) والعلامات CE الموسعة لأنظمة AID المنطقة كأرض إثبات مبكرة للعلاجات من الجيل التالي. مع ذلك، تكشف عقد سلسلة التوريد - نقص Fiasp PumpCart في 2025 - نقاط الضعف في تركيبات الخرطوشة المتخصصة وتبرز الحاجة لعقد تصنيع متنوعة[3]وكالة الأدوية الأوروبية، "Awiqli (insulin icodec) EPAR," ema.europa.eu. قد يقصر التبسيط التنظيمي المحتمل للمماثلات الحيوية دورات التطوير ويرفع كثافة المنافسة بعد 2026.

آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً بمعدل نمو سنوي مركب 4.65% حتى 2030، مدفوعة بتصاعد حدوث السكري وتحولات أسلوب الحياة الحضري والمكاسب الميسورة مدفوعة السياسة. خفضت المشتريات القائمة على الحجم في الصين أسعار الأنسولين بقدر 48% في المناقصات الوطنية، موسعة الوصول لملايين المستخدمين الجدد. تستفيد الهند من طاقة المماثل حيوياً المحلية لتغطي المناطق الريفية المحرومة سابقاً من منتجات النظير. تقرن الشركات متعددة الجنسيات التحالفات المحلية للملء والإنهاء مع البناء الأخضر، كما يتضح من مجمع Sanofi في بكين وتوسع Novo Nordisk في تيانجين، لترسي التوريد قريباً من مجموعات النمو. تبقى فجوات بنية السلسلة الباردة والتفاوت الإقليمي في التعويض تحديات، لكنها تخلق أيضاً فرصاً لمتخصصي اللوجستيات ومنصات الصحة عن بُعد.

المشهد التنافسي

سوق الأنسولين احتكار قلة: Novo Nordisk و Eli Lilly و Sanofi تزود مجتمعة حوالي 90% من الحجم العالمي. تستفيد Novo Nordisk من طاقة المنبع المتكاملة وأنبوب واسع من القابل للحقن إلى الفموي لتحتل 33.7% من حصة امتياز السكري بينما تتمحور بقوة في مجالات GLP-1. تُكمل Eli Lilly الإنفاق التصنيعي العميق - 18 مليار دولار أمريكي منذ 2024 - بالبيولوجيات المتنوعة في السمنة والزهايمر، مما يقلل الاعتماد على إيرادات النظير الأساسي. يشير توسع مصنع Sanofi في فرانكفورت بقيمة 1.3 مليار يورو إلى الالتزام المستمر بطلب الأنسولين الأساسي، حتى مع تركيز أنبوبها على أصول المناعة الذاتية والأورام.

يوسع مطورو المماثلات الحيوية مثل Biocon الناتج تحت التأهيل المسبق لمنظمة الصحة العالمية، مستخدمين المواقف التكلفية للفوز بالمناقصات العامة عبر آسيا وأمريكا اللاتينية. تلمح موافقة Hikma 2024 على جنريك ليراغلوتايد إلى طموحات دخول أوسع في العلاجات الهرمونية المركبة. مبتكرو الأجهزة يعيدون تشكيل المنافسة بالمثل: استراتيجية CGM الابتكار المفتوح من Abbott تشمل الآن شركاء AID من Medtronic و Tandem، مؤسسة نموذج نظام بيئي يشجع التكامل متعدد الأطراف. تدعم شراء IP من Insulet لـ Bigfoot Biomedical تغطية براءة الاختراع في مضخات بلا أنابيب، معززة الدفاعات ضد المنافسين الناشئين. إجمالياً، يعتمد النجاح على إقران الابتكار الجزيئي مع التوصيل المربوط - حتمية تدفع الراسخين والداخلين الجدد على السواء نحو نماذج رعاية ممكّنة بالبرمجيات.

قادة صناعة الأنسولين

-

Novo Nordisk A/S

-

Eli Lilly and Company

-

Pfizer Inc.

-

Sanofi

-

Biocon Biologics

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: وافقت Health Canada على Kirsty (insulin aspart-xjhz)، أول مماثل حيوي قابل للتبديل مع NovoLog، موسعة الخيارات الميسورة للمرضى المعتمدين على الأنسولين.

- يونيو 2025: تشاركت Tandem Diabetes Care مع Abbott لربط أنظمة AID بأجهزة استشعار الجلوكوز-الكيتون المستقبلية للكشف المبكر عن الحماض الكيتوني.

- مايو 2025: أطلقت البرازيل tirzepatide (Mounjaro) في الصيدليات الاستهلاكية بعد ترخيص Anvisa كمنافس لـ Ozempic.

- أبريل 2025: قدمت Medtronic تكامل MiniMed 780G مع Abbott CGM لمراجعة إدارة الأغذية والأدوية، بهدف توسيع وصول نظام Smart MDI البيئي.

- أبريل 2025: استحوذت Eli Lilly على مصنع Nexus Pharmaceuticals في ويسكونسن لتوسيع إنتاج الحقن لأنابيب السكري والسمنة.

نطاق تقرير السوق العالمية للأنسولين

وفقاً لنطاق التقرير، يُعرّف الأنسولين كهرمون ينظم مستوى سكر الدم في الجسم. يعالج الأمراض المزمنة مثل داء السكري من النوع الأول والنوع الثاني.

سوق الأنسولين مُقسم حسب نوع المنتج والتطبيق وجهاز التوصيل والجغرافيا. حسب نوع المنتج، السوق مُقسم إلى أنسولين سريع المفعول، أنسولين مركب، أنسولين طويل المفعول، وأنواع منتجات أخرى. حسب التطبيق، السوق مُقسم حسب داء السكري من النوع الأول والنوع الثاني. حسب جهاز التوصيل، السوق مُقسم إلى أقلام، مضخات تسريب، حقن، وأجهزة توصيل أخرى. جغرافياً، السوق مُقسم إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأنسولين سريع المفعول | أنسولين ليسبرو |

| أنسولين أسبارت | |

| أنسولين جلوليسين | |

| أنسولين تكنوسفير | |

| الأنسولين طويل المفعول | أنسولين ديتيمير |

| أنسولين جلارجين (أصلي) | |

| أنسولين جلارجين-Yfgn (مماثل حيوي) | |

| أنسولين ديجلوديك | |

| الأنسولين المركب / المختلط مسبقاً | NPH/عادي |

| بروتامين/ليسبرو | |

| بروتامين/أسبارت | |

| الأنسولين المماثل حيوياً (شامل) | |

| أنواع منتجات أخرى |

| داء السكري من النوع الأول |

| داء السكري من النوع الثاني |

| أقلام |

| خزانات المضخات |

| قوارير وحقن |

| نافثات / لصقات / أجهزة استنشاق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج | الأنسولين سريع المفعول | أنسولين ليسبرو |

| أنسولين أسبارت | ||

| أنسولين جلوليسين | ||

| أنسولين تكنوسفير | ||

| الأنسولين طويل المفعول | أنسولين ديتيمير | |

| أنسولين جلارجين (أصلي) | ||

| أنسولين جلارجين-Yfgn (مماثل حيوي) | ||

| أنسولين ديجلوديك | ||

| الأنسولين المركب / المختلط مسبقاً | NPH/عادي | |

| بروتامين/ليسبرو | ||

| بروتامين/أسبارت | ||

| الأنسولين المماثل حيوياً (شامل) | ||

| أنواع منتجات أخرى | ||

| حسب التطبيق | داء السكري من النوع الأول | |

| داء السكري من النوع الثاني | ||

| حسب جهاز التوصيل | أقلام | |

| خزانات المضخات | ||

| قوارير وحقن | ||

| نافثات / لصقات / أجهزة استنشاق | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق الأنسولين في 2025 وما سرعة نموه؟

حجم سوق الأنسولين هو 29.04 مليار دولار أمريكي في 2025 وينمو بمعدل نمو سنوي مركب 3.87% حتى 2030.

أي قطاع منتج يحتل أكبر حصة إيرادات اليوم؟

تقود النظائر طويلة المفعول بحصة 46.43% من سوق الأنسولين في 2024 بفضل دورها المحوري في العلاج الأساسي.

أي جغرافيا تظهر أسرع نمو في الطلب؟

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 4.65% بين 2025-2030، وهو الوتيرة الأسرع بين جميع المناطق.

كيف تؤثر المماثلات الحيوية على أسعار الأنسولين؟

في أوروبا، انخفضت أسعار جلارجين الأنسولين الوسطية 21.6% بعد دخول المماثل حيوي، مظهرة منافسة سعرية ملحوظة.

ما تقنيات التوصيل المحتمل أن تكتسب شعبية بحلول 2030؟

من المتوقع أن تنمو أجهزة النافثات واللصقات والاستنشاق بمعدل نمو سنوي مركب 6.12% مع بحث المرضى عن حلول متصلة غير جراحية.

هل توفر خيارات الأنسولين الأسبوعية سيطرة مماثلة للتركيبات اليومية؟

تظهر التجارب السريرية أن المرشحين مثل icodec الأنسولين و efsitora alfa يحققون نتائج جلايسيمية غير دونية مع حقن أقل، محسنة الالتزام.

آخر تحديث للصفحة في: