حجم وحصة سوق الأناتو

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

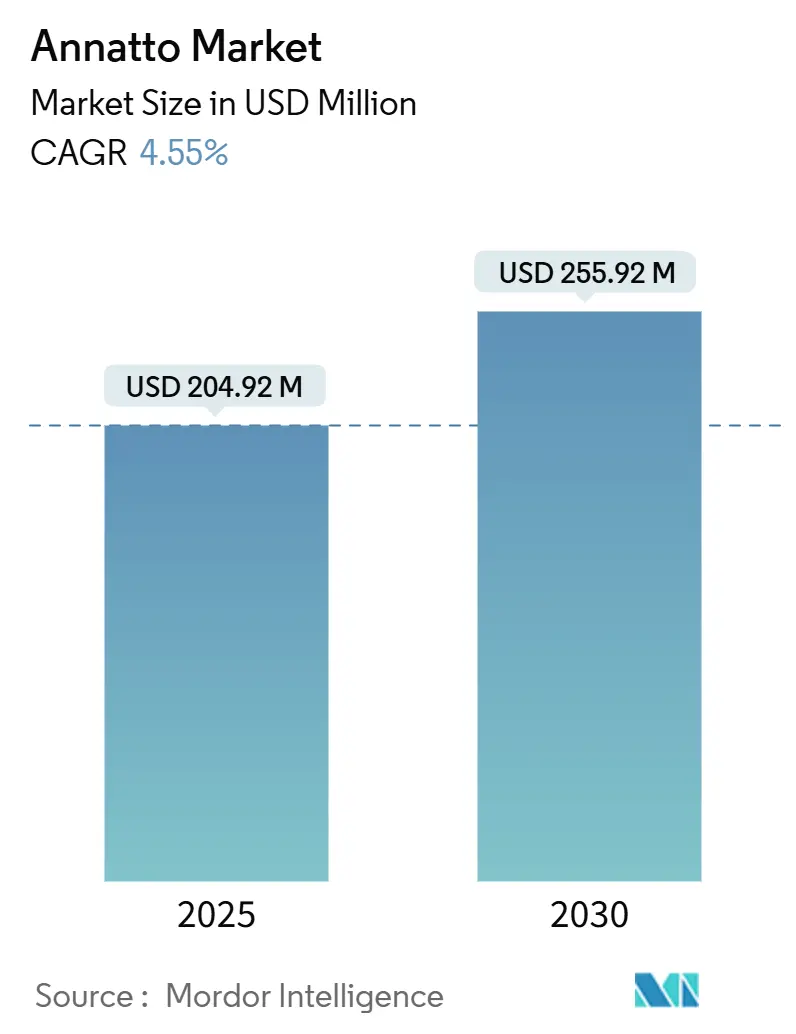

| حجم السوق (2025) | 204.92 مليون دولار أمريكي |

| حجم السوق (2030) | 255.92 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.55% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأناتو من قبل مردور إنتليجنس

في عام 2025، بلغت قيمة سوق الأناتو العالمي 204.92 مليون دولار أمريكي. تشير التوقعات إلى ارتفاع إلى 255.92 مليون دولار أمريكي بحلول عام 2030، مع توسع الإيرادات بمعدل نمو سنوي مركب قدره 4.55%. هذا الارتفاع في الطلب مدفوع إلى حد كبير بتكيف شركات الأغذية والمشروبات مع قرار إدارة الغذاء والدواء الأمريكية في أبريل 2025. فرضت إدارة الغذاء والدواء التخلص التدريجي من الأصباغ الاصطناعية المشتقة من البترول من إمدادات الغذاء الوطنية بحلول نهاية عام 2026، مما رفع من مكانة الملونات الطبيعية إلى ضرورة تنظيمية. تتصدر أمريكا الشمالية، المدعومة بتفضيلات راسخة للعلامات النظيفة والمسارات التنظيمية الشفافة، أكبر حصة إقليمية. في الوقت نفسه، تشهد منطقة آسيا والمحيط الهادئ النمو الأسرع، مدفوعة بسن الصين مؤخراً لقانون أغذية التلوين النباتية وسوق اليابان القوي للأغذية الوظيفية. تظهر الابتكارات حول درجات الأناتو المستحلبة، المصممة لتعزيز الاستقرار في المصفوفات المهيمنة على الماء. بالإضافة إلى ذلك، يكتسب القطاع الفرعي العضوي زخماً، خاصة بعد تشديد وزارة الزراعة الأمريكية في مارس 2024 لقاعدة تعزيز إنفاذ المنتجات العضوية (SOE).

النقاط الرئيسية للتقرير

- حسب نوع المنتج، قادت الأشكال القابلة للذوبان في الزيت بحصة إيرادات 43.51% في عام 2024، بينما من المتوقع أن تتوسع الدرجات المستحلبة بمعدل نمو سنوي مركب 7.45% حتى عام 2030.

- حسب الطبيعة، استحوذت الأشكال التقليدية على حصة إيرادات 42.37% في عام 2024، بينما من المتوقع أن تتوسع الأشكال العضوية بمعدل نمو سنوي مركب 8.49% حتى عام 2030.

- حسب التطبيق، استحوذت الأغذية والمشروبات على 70.45% من حصة سوق الأناتو في عام 2024؛ استخدامات مستحضرات التجميل والعناية الشخصية تسجل أسرع مسار بمعدل نمو سنوي مركب 7.76% حتى 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 31.49% من إيرادات 2024، في حين من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.52% حتى عام 2030.

اتجاهات ورؤى سوق الأناتو العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على ملونات الطعام الطبيعية | +1.2% | عالمي، مع أمريكا الشمالية والاتحاد الأوروبي رائدين في الاعتماد | المدى المتوسط (2-4 سنوات) |

| ارتفاع التفضيل للمتغيرات العضوية وغير المعدلة وراثياً | +0.8% | أمريكا الشمالية، الاتحاد الأوروبي، والأسواق المتميزة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| نمو اللحوم النباتية ومشابهات الألبان | +0.6% | عالمي، مركز في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| توسع قطاع الأغذية المصنعة والمعبأة | +0.9% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| تزايد اعتماد الأنظمة الغذائية النباتية والنباتية الخالصة | +0.5% | أمريكا الشمالية، الاتحاد الأوروبي، مع اعتماد ناشئ في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسع التطبيقات في مستحضرات التجميل والصيدلة | +0.7% | عالمي، مع الأسواق المتميزة تقود الابتكار | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على ملونات الطعام الطبيعية

قرار إدارة الغذاء والدواء الأمريكية بالتخلص التدريجي من الأصباغ الاصطناعية يعيد تشكيل ديناميكيات السوق، مما يدفع بطفرة في الطلب على البدائل الطبيعية. هذا التحول التنظيمي مضاعف بإجراءات على مستوى الولايات في فيرجينيا الغربية وفيرجينيا وكاليفورنيا وتكساس، حيث أصبحت حظر أصباغ اصطناعية محددة في المنتجات الغذائية، خاصة في برامج الوجبات المدرسية، سارية المفعول الآن. هذه الإجراءات تلغي فعلياً الميزة التكلفة للأصباغ الاصطناعية، مما يضع الأناتو كبديل فعال من حيث التكلفة ومستدام. علاوة على ذلك، موافقة إدارة الغذاء والدواء في مايو 2025 على ثلاثة ملونات طبيعية-مستخلص الجالديريا الأزرق، ومستخلص زهرة البازلاء الفراشة، وفوسفات الكالسيوم-تشير إلى مسار تنظيمي أكثر كفاءة للخيارات الطبيعية[1]وزارة الصحة والخدمات الإنسانية الأمريكية، "إدارة الغذاء والدواء توافق على ثلاثة ألوان طعام من مصادر طبيعية"، www.hhs.gov. هذا التطور من المرجح أن يسرع إدخال تركيبات مبتكرة قائمة على الأناتو إلى السوق. ومع ذلك، تبقى قيود القدرة التصنيعية عقدة كبيرة. قادة الصناعة مثل Chr. Hansen يتعاملون مع هذا التحدي من خلال الاستثمار في مرافق إنتاج الأنثوسيانين الجديدة، بينما اللاعبون الناشئون مثل Sparxell يطورون بدائل قائمة على السليلوز لسد فجوات العرض وتلبية الطلب المتزايد على الملونات الطبيعية.

ارتفاع التفضيل للمتغيرات العضوية وغير المعدلة وراثياً

يُظهر قطاع سوق الأناتو العضوي إمكانات نمو قوية، مدفوعة بتفضيلات المستهلكين للمنتجات الطبيعية والمعتمدة، مما يأمر بأسعار أعلى بـ15-20% مقارنة بالبدائل التقليدية. تنفيذ قاعدة تعزيز إنفاذ المنتجات العضوية لوزارة الزراعة الأمريكية في مارس 2024 يقدم متطلبات تتبع شاملة من خلال شهادات استيراد NOP، مما يضع إطاراً أكثر صرامة للشهادة العضوية. بينما ينشئ هذا التنظيم حواجز كبيرة للداخلين الجدد إلى السوق، إلا أنه يعزز موقف المنتجين العضويين الراسخين ويحسن سلامة السوق. يستمر إنتاج الأناتو العضوي البرازيلي في التوسع استراتيجياً، استجابة للتسعير المتميز المستمر، رغم أن بروتوكولات الشهادة العضوية الصارمة تحد من التوسع السريع للإنتاج. ظهور البدائل التكنولوجيا الحيوية رفع من أهمية التحقق من عدم التعديل الوراثي في السوق. شركات مثل Phytolon تطور أصباغ متقدمة مشتقة من التخمير باستخدام خميرة معدلة وراثياً، مع الحفاظ على الامتثال للتصنيفات غير المعدلة وراثياً، مما يعكس المشهد التكنولوجي المتطور في إنتاج الملونات الطبيعية.

نمو اللحوم النباتية ومشابهات الألبان

المصنعون للمنتجات النباتية يولون أولوية متزايدة للملونات الطبيعية للتماشي مع اتجاهات العلامة النظيفة. الأناتو، على وجه الخصوص، اكتسب شهرة بسبب استقراره الحراري، مما يجعله مثالياً لمشابهات اللحوم المصنعة التي تتطلب معالجة بدرجة حرارة عالية. النمو السريع لقطاع النباتي كثف الطلب على التطبيقات المتخصصة، حيث تحتاج هذه المنتجات غالباً إلى تلوين محسن لتلبية توقعات المستهلكين للجاذبية البصرية. يقدم الأناتو قيمة إضافية من خلال وظائفه المزدوجة، حيث يخدم ليس فقط كملون ولكن أيضاً كمادة حافظة محتملة، مدعومة بخصائصه المضادة للبكتيريا ضد الإشريكية القولونية والمكورات العنقودية الذهبية. هذه الوظائف المتعددة تضع الأناتو كمكون استراتيجي للمصنعين الساعين لتحسين تركيبات المنتجات. التفضيلات الإقليمية تشكل كذلك ديناميكيات السوق، مع الأسواق الآسيوية تُظهر قبولاً أكبر للتنوعات اللونية الطبيعية، بينما الأسواق الغربية تؤكد على التوحيد في المظهر. من الجدير بالذكر، البحث المجرى في الفلبين في 2024 يسلط الضوء على تطبيق الأناتو في التوسينو السمكي، طبق تقليدي مُكيف للمعالجة الحديثة. هذا التطور يؤكد الإمكانات المتوسعة للأناتو في المأكولات الإقليمية وتنوعه في تلبية المتطلبات الطهوية والمعالجة المتنوعة[2]مركز تكنولوجيا الغذاء والأسمدة لمنطقة آسيا والمحيط الهادئ، "الكركم المسحوق (Curcuma longa) والأناتو (Bixa orellana) كملونات وحافظات طعام طبيعية في صنع التوسينو السمكي"، ap.fftc.org.tw.

توسع قطاع الأغذية المصنعة والمعبأة

التمدن في الأسواق الناشئة يقود زيادة كبيرة في استهلاك الأغذية المصنعة. في فبراير 2025، وصلت صادرات البرازيل الزراعية إلى 11.24 مليار دولار أمريكي، مما يبرز النمو القوي لقطاع معالجة الأغذية[3]وزارة الزراعة والثروة الحيوانية، "البرازيل تعزز تنويع السوق في فبراير 2025"، www.gov.br. هذا النمو ينشئ فرص حجم كبيرة للأناتو، ملون طبيعي يُستخدم على نطاق واسع في الصناعة. ومع ذلك، حساسية السعر في الأسواق النامية تبقى تحدياً رئيسياً، مما يحد من اعتماد الملونات الطبيعية المتميزة مثل الأناتو. التطورات في تكنولوجيا التغليف، خاصة تلك التي تتطلب ملونات مقاومة للحرارة، تعزز الطلب على الأناتو. استقراره تحت ظروف درجة الحرارة العالية يجعله خياراً مفضلاً على البدائل الطبيعية الأقل دواماً، خاصة في تطبيقات المعالجة بالحاوية المحكمة. بالإضافة إلى ذلك، التركيز المتزايد على تقليل تبعيات الاستيراد جعل توطين سلسلة التوريد أولوية لمعالجي الأغذية. هذا الاتجاه يقود مبادرات إقليمية لزراعة الأناتو، موسعة الإنتاج خارج البلدان المنتجة التقليدية. التوحيد المستمر داخل قطاع معالجة الأغذية ينشئ فرصاً للمشتريات بحجم أكبر. ومع ذلك، هذا التوحيد يقوي أيضاً قوة المشتري، مما يجبر موردي الأناتو على الحفاظ على جودة متسقة مع تقديم أسعار تنافسية للبقاء قابلين للحياة في السوق.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار بذور الأناتو | -0.9% | عالمي، مع تأثير خاص على الأسواق الحساسة للتكلفة | المدى القصير (≤ 2 سنة) |

| عدم استقرار اللون في التركيبات المائية | -0.6% | عالمي، يؤثر على تطبيقات المشروبات والألبان | المدى المتوسط (2-4 سنوات) |

| زراعة جغرافية محدودة وتوفر المواد الخام | -0.8% | سلسلة التوريد العالمية، مركزة في البرازيل وبيرو | المدى الطويل (≥ 4 سنوات) |

| المنافسة من الملونات الطبيعية البديلة | -0.5% | الأسواق المتقدمة مع قواعد موردين متنوعة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار بذور الأناتو

تستمر أسعار بذور الأناتو في إظهار تقلبات كبيرة، مدفوعة بالإنتاج المركز في البرازيل وبيرو، حيث أنماط الطقس والسياسات الزراعية تعطل سلاسل التوريد بشكل متكرر. خطة محصول البرازيل 2024-25 خصصت 88.2 مليار دولار أمريكي للدعم الزراعي. ومع ذلك، انخفاض التمويل الفعال بنسبة 11% بسبب انخفاض قيمة العملة قد يعيق الإنتاجية الزراعية والاستثمار في القطاع. أنماط الحصاد الموسمية تكثف من عدم استقرار الأسعار. المستخدمون على نطاق واسع يتبنون بشكل متزايد التعاقد المستقبلي لإدارة مخاطر الأسعار وضمان استقرار العرض. ومع ذلك، المعالجون الصغار والمتوسطون يواجهون تحديات كبيرة في التنقل في عدم قابلية التنبؤ بالأسعار، مما يؤثر على تخطيطهم التشغيلي والربحية. البدائل المدفوعة بالتكنولوجيا الحيوية، مثل إنتاج Phytolon القائم على التخمير، تقدم حلاً واعداً من خلال توفير استقرار الأسعار وتقليل الاعتماد على الإنتاج الزراعي التقليدي.

عدم استقرار اللون في التركيبات المائية

عدم استقرار اللون في التركيبات المائية يبقى حاجزاً تقنياً كبيراً، يقيد الاعتماد الواسع للأناتو في أسواق المشروبات والألبان قليلة الدسم عالية النمو. هذه التحديات تنبع أساساً من تنوعات الرقم الهيدروجيني والتعرض للضوء، مما يؤدي إلى تدهور الصبغة ويضر بجودة المنتج. هذه المسألة حرجة بشكل خاص في تطبيقات المشروبات، حيث يتطلب المصنعون أداء لوني متسق وموثوق عبر مجموعة واسعة من التركيبات، بما في ذلك المشروبات الحمضية القائمة على الفواكه ومشروبات الألبان المحايدة. علاوة على ذلك، أصباغ الأناتو حساسة جداً للضوء، مع التعرض للأشعة فوق البنفسجية يسرع التدهور مع مرور الوقت. هذا التدهور يقلل بشكل كبير من العمر الافتراضي، خاصة في التغليف الشفاف، حيث الحفاظ على الجاذبية البصرية النابضة بالحياة أساسي لقبول المستهلك وتمييز العلامة التجارية. خارج هذه التحديات التقنية، عدم استقرار أصباغ الأناتو يؤثر أيضاً على الوضع التنافسي. البدائل الاصطناعية، المعروفة بثباتها وأدائها المتفوق، هيمنت تاريخياً على السوق، حتى مع استمرار نمو طلب المستهلكين على المكونات الطبيعية. معالجة قضايا الاستقرار هذه أساسية للأناتو لكسب ميزة تنافسية وتلبية الاحتياجات المتطورة لهذه الأسواق الديناميكية.

تحليل القطاعات

حسب نوع المنتج: استقرار القابل للذوبان في الزيت مقابل ابتكار المستحلب

في عام 2024، يحتفظ الأناتو القابل للذوبان في الزيت بحصة مهيمنة 43.51% من السوق، مما يعكس دوره الحرج في تطبيقات الأغذية عالية الدهون. خصائصه الليبوفيلية تضمن تكامل لوني سلس مع الحفاظ على استقرار المنتج، مما يجعله خياراً مفضلاً للمصنعين. هذه الهيمنة متجذرة في التوافق الطبيعي للأناتو مع الأنظمة القائمة على الدهون، مما جعله لا غنى عنه في إنتاج الجبن والزبدة واللحوم المصنعة لأكثر من 200 سنة. قيادة القطاع في السوق تبرز اعتماد صناعة الأغذية على الحلول المثبتة والفعالة. ومع ذلك، حساسية السعر في الأسواق الناشئة تستمر في الحد من اعتماد المتغيرات القابلة للذوبان في الزيت المتميزة. المزايا التنظيمية تعزز كذلك موقع هذا القطاع، حيث مستخلصات الأناتو القابلة للذوبان في الزيت تواجه قيود تركيبة أقل تحت إرشادات إدارة الغذاء والدواء مقارنة بالبدائل المائية، التي تتطلب غالباً مثبتات إضافية لتلبية المعايير التنظيمية.

الأناتو المستحلب هو القطاع الأسرع نمواً، متوقع تحقيق معدل نمو سنوي مركب 7.45% حتى 2030. هذا النمو مدفوع بقدرته على معالجة التحديات التقنية لتطبيقات القابلة للذوبان في الزيت والماء من خلال كيمياء التثبيت المتقدمة. شركات مثل ADM قدمت تكنولوجيا التصغير المبراءة وأنظمة الاستحلاب التي تعزز بشكل كبير الاستقرار ضد الحرارة والضوء، متغلبة على القيود التقليدية التي أعاقت اعتماد الملونات الطبيعية في التطبيقات المعقدة. دعماً لهذا النمو، أطلقت Oterra خط I-Colors Bold في سبتمبر 2024، يتميز بمساحيق مطحونة فائقة النعومة تقدم عمق لوني أعلى بجرعات أقل. هذا الابتكار يعالج اهتمامات التكلفة مع توسيع إمكانيات التطبيق. التركيبات المستحلبة تكتسب زخماً خاصة في تطبيقات المشروبات، حيث تلغي بفعالية مشاكل الانفصال المرتبطة بشكل شائع مع المتغيرات التقليدية القابلة للذوبان في الزيت، مضمنة جماليات وتناسق محسن للمنتج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الطبيعة: حجم التقليدي يلتقي بنمو العضوي المتميز

في عام 2024، يحتفظ الأناتو التقليدي بحصة 42.37% من السوق، مدفوعاً بسلاسل التوريد الراسخة والكفاءة في التكلفة والقدرة على التكيف عبر مجموعة واسعة من التطبيقات الحساسة للسعر. هيمنة هذا القطاع تُعزى إلى قدرته على تلبية احتياجات مصنعي الأغذية الرئيسيين الساعين للامتثال للملونات الطبيعية دون تكبد التكاليف الأعلى المرتبطة بالشهادة العضوية. إنه مفيد بشكل خاص في الأسواق الناشئة، حيث تؤكد الأطر التنظيمية على امتثال المكونات الطبيعية على الشهادة العضوية، مما يمكن المصنعين من تحقيق وضعية العلامة النظيفة بنقاط أسعار تنافسية. بالإضافة إلى ذلك، الأناتو التقليدي يستفيد من إعفاءات تنظيمية تحت 21 CFR 73.30، التي تلغي متطلبات الشهادة. هذه الميزة التنظيمية تبسط عمليات الامتثال للمصنعين، خاصة عند المقارنة مع البدائل الاصطناعية التي تخضع بشكل متزايد لتنظيمات أكثر صرامة.

الأناتو العضوي مُعد للنمو بمعدل نمو سنوي مركب قوي 8.49% من 2025 إلى 2030، مدفوعاً بالطلب المتصاعد في الأسواق المتميزة ومعزز بقاعدة تعزيز إنفاذ المنتجات العضوية لوزارة الزراعة الأمريكية في مارس 2024. هذا الارتفاع يؤكد تحولاً واضحاً للمستهلك نحو المنتجات المعتمدة عضوياً، مع استعداد الكثيرين لدفع علاوة. هذا الاتجاه واضح بشكل خاص في الأسواق المتقدمة، حيث وضعية العلامة النظيفة تحظى باهتمام كبير. تفويضات التتبع الصارمة لوزارة الزراعة الأمريكية، المنفذة عبر شهادات استيراد NOP، تطرح تحديات للموردين غير المتوافقين. في المقابل، هذه الإجراءات تفيد المنتجين العضويين الراسخين الذين يتمتعون بسلسلة توريد صلبة. تأكيدات D.D. Williamson الأخيرة لـ NOSB تبرز التوفر الموثوق لمستخلص الأناتو العضوي، تطور مدعوم بزراعة البذور العضوية المتنامية في البرازيل. يتمتع القطاع أيضاً بدعم تنظيمي تحت 7 CFR 205.606، الذي يؤيد ملونات طبيعية معينة في المنتجات العضوية، طالما أن استخلاصها يتجنب المذيبات الاصطناعية والمواد الحافظة الاصطناعية. مثل هذا المشهد التنظيمي لا يقدم فقط مزايا تقنية وتنافسية للمعالجين العضويين المتمرسين ولكن يؤسس أيضاً الوعد التجاري للقطاع.

حسب التطبيق: هيمنة الطعام تواجه تعطيل الأدوية

تحتفظ تطبيقات الأغذية والمشروبات بحصة سوقية 70.45% في 2024، بناءً على الوجود الراسخ للأناتو في منتجات الألبان منذ القرن التاسع عشر. قوة القطاع تكمن في استقرار الأناتو الحراري وتحمل الرقم الهيدروجيني عبر تطبيقات غذائية مختلفة، من منتجات الألبان إلى المخبوزات والمشروبات الحمضية. تشكل منتجات الألبان القطاع الفرعي الأكبر بسبب توافق الأناتو مع بروتينات الحليب وأنظمة الدهون. موقف القطاع معزز بالموافقات التنظيمية العالمية والإعفاء من متطلبات الشهادة تحت 21 CFR 73.30. النمو في اللحوم النباتية وبدائل الألبان زاد الطلب على الأناتو، خاصة في عمليات البثق عالية الحرارة. يحافظ القطاع على موقعه من خلال تفضيل صناعة الأغذية للمكونات الراسخة ذات السجلات الأمنية المثبتة.

تطبيقات مستحضرات التجميل والعناية الشخصية تنمو بمعدل نمو سنوي مركب 7.76% حتى 2030، مدفوعة بالطلب المتزايد على المكونات الطبيعية في منتجات الجمال. النمو يعكس حركة الصناعة نحو الجمال النظيف، حيث يقدم الأناتو مزايا أداء وتسويق. يستفيد القطاع من إعفاءات تنظيمية للاستخدام التجميلي، بما في ذلك تطبيقات منطقة العين تحت 21 CFR Part 73 Subpart C. تُظهر مستخلصات الأناتو خصائص مضادة للبكتيريا ضد الإشريكية القولونية والمكورات العنقودية الذهبية، مقدمة وظائف مزدوجة كملون وعامل مضاد للميكروبات في التركيبات التجميلية. هذا النمو يتماشى مع تفضيلات المستهلكين للمكونات المعروفة المشتقة من النباتات في المنتجات التجميلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

في عام 2024، تؤمن أمريكا الشمالية موقعها كقائد السوق بحصة 31.49%، مدفوعة بأطر تنظيمية صارمة وطلب متزايد من المستهلكين على منتجات العلامة النظيفة. إجراءات إدارة الغذاء والدواء الأمريكية الاستباقية للتخلص التدريجي من الأصباغ الاصطناعية عززت بشكل كبير من اعتماد البدائل الطبيعية مثل الأناتو. البنية التحتية الراسخة لمعالجة الأغذية في المنطقة واستعداد المستهلكين لدفع أسعار متميزة ينشئ بيئة مواتية لتطبيقات الأناتو عالية القيمة. بالإضافة إلى ذلك، الوضوح التنظيمي تحت 21 CFR 73.30 يوفر للمصنعين الثقة المطلوبة لتخطيط سلسلة التوريد طويل المدى. توافق كندا مع الاتجاهات التنظيمية الأمريكية وصناعة الأغذية المصنعة المتوسعة في المكسيك يساهمان في استقرار السوق الإقليمي. في الوقت نفسه، اتفاقية USMCA التجارية تفتح فرصاً جديدة لموردي الأناتو البرازيليين لتعزيز وجودهم في السوق الأمريكية الشمالية.

آسيا والمحيط الهادئ مُعدة لتكون أسرع المناطق نمواً، بمعدل نمو سنوي مركب متوقع 7.52% حتى 2030، مدفوعة بالتمدن السريع وزيادة الدخل المتاح ولوائح سلامة الغذاء المتطورة. توحيد الصين القادم لتنظيمات أغذية التلوين النباتية، المقرر في مايو 2025، متوقع أن يبسط الوصول إلى السوق ويضع معايير جودة تصب في صالح الموردين الراسخين. سوق اليابان للأغذية الوظيفية، المقيم بحوالي 13 مليار دولار أمريكي، يقدم فرص نمو كبيرة حيث جمعية مضافات الغذاء اليابانية، تحت وزارة الصحة والعمل والرفاه، تعزز الاستخدام الآمن للملونات الطبيعية. في الهند، قطاع معالجة الأغذية المتوسع والوعي المتزايد للمستهلكين بالمكونات الطبيعية يقودان الطلب على الأناتو. بينما يتطلب المشهد التنظيمي المتنوع في المنطقة استراتيجيات امتثال محلية، جهود التنسيق المستمرة من خلال مبادرات رابطة أمم جنوب شرق آسيا من المرجح أن تبسط دخول السوق للموردين الدوليين، معززة آفاق النمو.

أمريكا الجنوبية، بقيادة البرازيل كمنتج مهيمن للأناتو، تواجه مجموعة فريدة من الديناميكيات بينما توازن بين العرض المحلي وفرص التصدير. القطاع الزراعي البرازيلي يستفيد من دعم حكومي كبير، بما في ذلك تخصيص 475.5 مليار ريال تحت خطة المحصول 2024-25. ومع ذلك، انخفاض قيمة العملة يطرح تحديات للقدرة التنافسية التصديرية. يتوقع IBGE نمواً بنسبة 5.8% في الإنتاج الزراعي لعام 2025، مضمناً عرضاً مستقراً لبذور الأناتو. جهود البرازيل لتنويع أسواق تصديرها تنشئ فرصاً جديدة خارج الوجهات التقليدية في أمريكا الشمالية وأوروبا. بيرو، ثاني أكبر منتج عالمي للأناتو، توفر مرونة إضافية في سلسلة التوريد. ومع ذلك، عدم الاستقرار السياسي وقيود البنية التحتية في بيرو تعوق إمكانات نموها. قرب المنطقة من الأسواق الاستهلاكية الكبرى يقدم مزايا لوجستية، بينما خبرة البرازيل في الزراعة تضمن جودة متسقة، تلبي متطلبات التطبيقات المتميزة.

المشهد التنافسي

سوق الأناتو العالمي مُوحد بشكل معتدل، مع عدد محدود من اللاعبين المحليين والمتعددي الجنسيات يتنافسون بنشاط على حصة السوق. الشركات الرئيسية في السوق تشمل كارجيل، شركة آركاي لمنتجات الغذاء، كالسيك، تقنيات سينشينت، وأوتيرا، من بين أخرى. هؤلاء اللاعبون الرائدون يسعون بنشاط إلى مبادرات استراتيجية مثل الاندماجات والاستحواذات والتوسعات والشراكات وتطوير المنتجات الجديدة.

اتجاه التوحيد يؤكد الأهمية المتزايدة للنطاق والقدرات التكنولوجية، خاصة مع استمرار الأطر التنظيمية في التخلص التدريجي من البدائل الاصطناعية. تقنيات سينشينت تخدم كمثال أولي لمرونة السوق، مع مجموعة الألوان لديها تُبلغ عن نمو إيرادات بنسبة 4.5% في الربع الثاني من 2024، وصولاً إلى 167.7 مليون دولار أمريكي. الشركة تنفذ أيضاً خطة تحسين المحفظة، المتوقع أن تحقق وفورات سنوية تتراوح بين 8-10 مليون دولار أمريكي بحلول 2025. هذا يُظهر تركيزاً استراتيجياً على الكفاءة التشغيلية والنمو المستدام.

الفرص الناشئة في التطبيقات الصيدلانية تقود اهتماماً متزايداً بخصائص الأناتو متعددة الوظائف. خصائصه المضادة للبكتيريا الموثقة جيداً تتوسع من فائدته خارج تطبيقات التلوين التقليدية، مما يمهد الطريق لتطوير منتجات مبتكرة. المشهد التنافسي يفضل بشكل متزايد الشركات التي تولي أولوية للامتثال التنظيمي وإدارة سلسلة التوريد القوية والخبرة التقنية المتقدمة.

قادة صناعة الأناتو

-

كارجيل المحدودة

-

شركة آركاي لمنتجات الغذاء المحدودة

-

كالسيك المحدودة

-

شركة سينشينت تكنولوجيز

-

أوتيرا أيه/إس

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: استحوذت إيفرويل هيلث على أمريكان ريفر نيوتريشن (ARN) من ديزاينز فور هيلث، دامجة مكونات ARN المبراءة القائمة على الأناتو-مثل دلتا جولد (مصدر خالي من التوكوفيرول للتوكوتريينولز) وGG-جولد (الجيرانيلجيرانيول)-في منصة المكونات الوظيفية لتعزيز محفظة الشيخوخة الصحية وقدرات التصنيع المتمركزة في الولايات المتحدة.

- أبريل 2025: قدمت سينشينت صبغة Natpure® Col Orange LC215L البرتقالية الجديدة، صبغة برتقالية طبيعية 100% تجمع بين مسحوق البيكسين المستخلص من بذور الأناتو مع زيت الأناتو المُعاد تدويره من صناعة الأغذية. وفقاً للشركة، هذا المكون المبتكر قابل للتتبع بالكامل ويحقق لوناً برتقالياً نابضاً وديناميكياً لمنتجات مستحضرات التجميل مع تقديم فوائد للبشرة، بما في ذلك خصائص مضادة للأكسدة.

- يناير 2025: افتتحت أوتيرا مركزاً جديداً لخلط الألوان والتطبيق في كوتشي، كيرالا، الهند. المرفق، الموجود داخل شركة أكاي للمكونات الطبيعية التابعة لأوتيرا، يخدم الأسواق في الهند وآسيا والمحيط الهادئ والشرق الأوسط. يضم المركز مختبرات خلط الألوان والتطبيق لمساعدة العملاء في اعتماد حلول الألوان الطبيعية. ينتج ظلال ألوان مثل الأصفر والبرتقالي والأحمر والوردي، باستخدام مواد خام تشمل الكركم والبابريكا والأناتو والبنجر الأحمر.

- ديسمبر 2024: وسعت أوتيرا عملياتها في الولايات المتحدة بافتتاح مرفق بمساحة 155,000 قدم مربع في ماونت بليزانت، ويسكونسن. يدمج المرفق مختبرات الابتكار والتطبيق مع عمليات التصنيع واللوجستيات لتلبية الطلب المتزايد في السوق الأمريكية على الألوان الطبيعية. وفقاً للشركة، يضم الموقع 40,000 قدم مربع من مساحة التوسع لمنتجات ألوان جديدة وخطوط إنتاج تجريبية، بما في ذلك الأناتو، لدعم مصنعي الأغذية والمشروبات في انتقالهم إلى حلول الألوان الطبيعية.

نطاق تقرير سوق الأناتو العالمي

الأناتو هو مستخلص من بذور الأشيوت يُستخدم على نطاق واسع كملون طبيعي لدرجة الطعام في تطبيقات معالجة الأغذية.

يُقسم سوق الأناتو حسب النوع والتطبيق والجغرافيا. بناءً على النوع، يُقسم السوق إلى القابل للذوبان في الزيت والقابل للذوبان في الماء والمستحلب. بناءً على التطبيق، يُقسم السوق إلى الغذاء والمشروبات وصناعة النسيج الطبيعي وصناعة مستحضرات التجميل. حسب الجغرافيا، تقدم الدراسة تحليلاً لسوق الأناتو في الأسواق الناشئة والراسخة عبر الكرة الأرضية، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

لكل قطاع، تم إجراء تحديد حجم السوق والتوقع بناءً على القيمة (بمليون دولار أمريكي).

| القابل للذوبان في الزيت |

| القابل للذوبان في الماء |

| المستحلب |

| عضوي |

| تقليدي |

| الغذاء والمشروبات | منتجات الألبان |

| المخبوزات والحلويات | |

| المشروبات | |

| اللحوم والمشابهات النباتية | |

| أغذية ومشروبات أخرى | |

| مستحضرات التجميل والعناية الشخصية | |

| علف الحيوان | |

| تطبيقات أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | القابل للذوبان في الزيت | |

| القابل للذوبان في الماء | ||

| المستحلب | ||

| حسب الطبيعة | عضوي | |

| تقليدي | ||

| حسب التطبيق | الغذاء والمشروبات | منتجات الألبان |

| المخبوزات والحلويات | ||

| المشروبات | ||

| اللحوم والمشابهات النباتية | ||

| أغذية ومشروبات أخرى | ||

| مستحضرات التجميل والعناية الشخصية | ||

| علف الحيوان | ||

| تطبيقات أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| دولة الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

أي منطقة تُظهر أعلى إمكانات نمو للأناتو؟

آسيا والمحيط الهادئ تتصدر بمعدل نمو سنوي مركب متوقع 7.52% حتى 2030، مدعومة بتنظيم أغذية التلوين الجديد في الصين وفئة الأغذية الوظيفية المتوسعة في اليابان.

أي قطاع تطبيق يتوسع الأسرع؟

التركيبات الصيدلانية تنمو بمعدل نمو سنوي مركب 8.25% حيث صانعو الكبسولات يستبدلون FD&C Yellow 6 بالأناتو للامتثال لمطالب تجار التجزئة والمستهلكين للمكونات النباتية.

ما الذي يقود الاهتمام بالأناتو العضوي؟

قاعدة تعزيز إنفاذ المنتجات العضوية لوزارة الزراعة الأمريكية تفرض تتبعاً أكثر صرامة، مكافئة الموردين الذين يمكنهم تقديم ملونات عضوية معتمدة لمنتجات العلامة النظيفة مرتفعة الثمن.

لماذا ينمو سوق الأناتو أسرع بعد 2025؟

قرار إدارة الغذاء والدواء الأمريكية بإلغاء الأصباغ الاصطناعية المعتمدة بحلول 2026 يجبر علامات الأغذية على إعادة التركيب، مما ينشئ طلباً فورياً على البدائل الطبيعية مثل الأناتو.

آخر تحديث للصفحة في: