حجم وحصة سوق علم الوراثة الحيوانية

استعراض السوق

| فترة الدراسة | 2021 - 2030 |

|---|---|

| حجم السوق (2025) | 7.41 مليار دولار أمريكي |

| حجم السوق (2030) | 9.99 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.23% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق علم الوراثة الحيوانية من قبل Mordor Intelligence

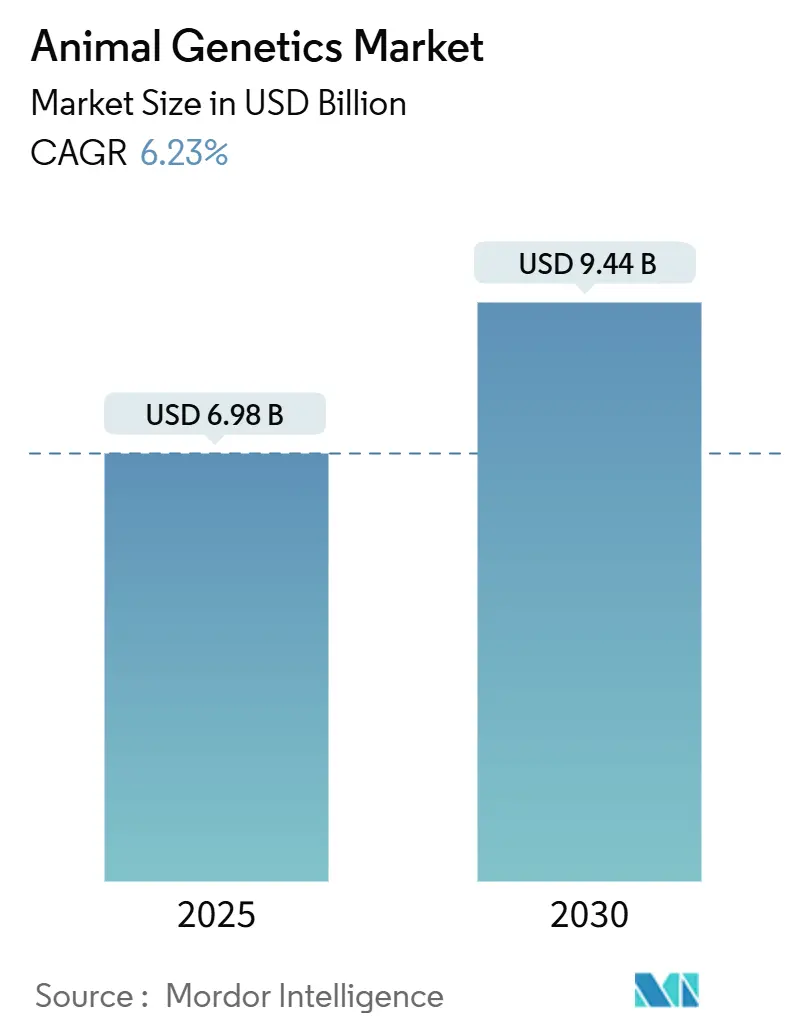

يُقدر حجم سوق علم الوراثة الحيوانية بـ6.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 9.44 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.23% خلال فترة التوقع (2025-2030).

يعكس هذا الوتيرة الصحية استمرار الطلب على البروتين الحيواني عالي الجودة، والاستخدام الأوسع للأدوات الجينومية، وصعود التربية الدقيقة التي تمزج الانتقاء الجينومي مع تربية الماشية التقليدية. تظل أمريكا الشمالية أكبر مساهم إقليمي حيث تحافظ المختبرات المتقدمة والتنظيم الداعم والتبني المبكر للتلقيح الاصطناعي والاختبارات الجينومية على قصر دورات البحث وارتفاع الامتصاص التجاري. تلحق منطقة آسيا والمحيط الهادئ بسرعة، مدعومة بتوسع القطعان ومخططات الإنتاجية الحكومية وشبكة متوسعة من مراكز التنميط الجيني المحلية التي تخفض تكاليف الوصول. من ناحية المنتج، لا تزال الحيوانات الحية تمثل تيار الإيرادات الأساسي، لكن المواد الوراثية - خاصة السائل المنوي المجمد والأجنة - تسجل نموًا أسرع مع تحسن اللوجستيات والحفظ بالتبريد والطلب الرقمي. تتمحور المنافسة التكنولوجية حول التلقيح الاصطناعي لاقتصادياته المثبتة، بينما تنتقل أدوات CRISPR وتحرير الجينات ذات الصلة من المقياس التجريبي إلى التجاري مع توضيح المسارات التنظيمية. يتحول طلب المستخدم النهائي نحو العيادات البيطرية، حيث تصبح التشخيصات الوراثية روتينية لكل من الماشية والحيوانات المصاحبة

النقاط الرئيسية للتقرير

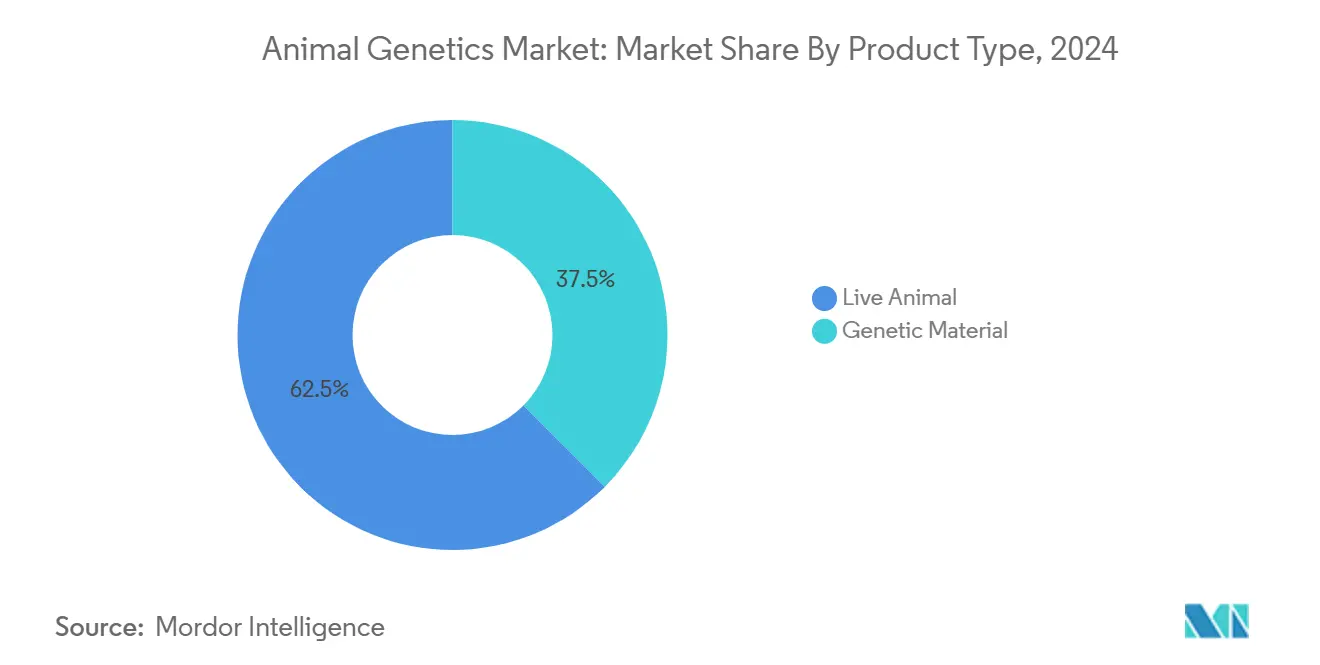

- حسب نوع المنتج، تصدر قطاع الحيوانات الحية بـ62.54% من حصة سوق علم الوراثة الحيوانية في عام 2024، بينما من المتوقع أن تتوسع المواد الوراثية بمعدل نمو سنوي مركب قدره 6.98% حتى عام 2030.

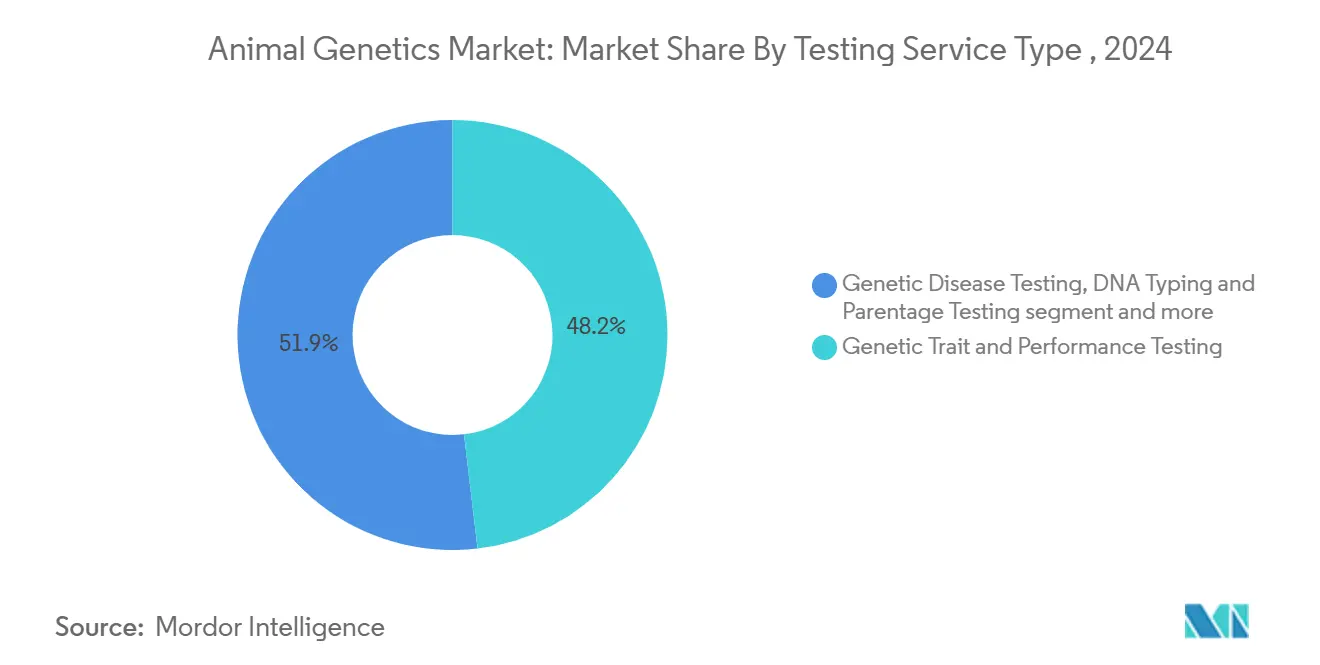

- حسب خدمة الاختبار، شكل اختبار الصفات الوراثية والأداء 48.15% من حجم سوق علم الوراثة الحيوانية في عام 2024؛ ويحقق اختبار تحديد الحمض النووي والنسب أسرع معدل نمو سنوي مركب بـ7.01% حتى عام 2030.

- حسب التكنولوجيا، حاز التلقيح الاصطناعي على 56.67% من حصة الإيرادات في عام 2024، بينما يتقدم CRISPR وتحرير الجينات بمعدل نمو سنوي مركب قدره 7.71% خلال نفس الفترة.

- حسب المستخدم النهائي، استحوذت شركات وجمعيات التربية على 38.19% من حصة حجم سوق علم الوراثة الحيوانية في عام 2024، مع ارتفاع المستشفيات البيطرية والعيادات المتخصصة بمعدل نمو سنوي مركب قدره 8.10%.

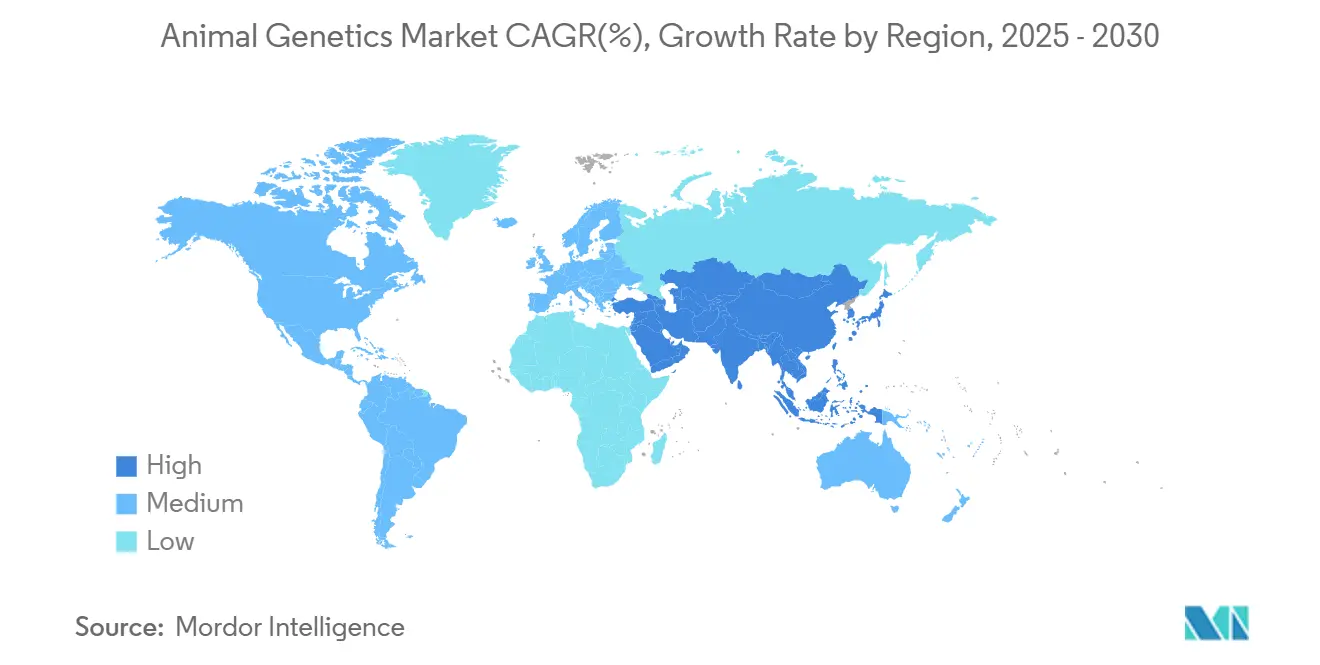

- جغرافيًا، هيمنت أمريكا الشمالية بـ37.34% من حصة سوق علم الوراثة الحيوانية في عام 2024؛ ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بـ7.75% حتى عام 2030.

اتجاهات ورؤى سوق علم الوراثة الحيوانية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على سلالات الماشية عالية الإنتاج والمقاومة للأمراض | 2.20% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| زيادة تبني التقنيات الوراثية المتقدمة | 1.60% | أمريكا الشمالية، أوروبا، الأسواق الآسيوية الناشئة | المدى المتوسط (2-4 سنوات) |

| الامتصاص السريع لتقنية السائل المنوي المصنف في التلقيح الاصطناعي للأبقار | 1.20% | أمريكا الشمالية، أوروبا، أوقيانوسيا | المدى القصير (≤سنتان) |

| نمو الاختبارات الوراثية للحيوانات المصاحبة | 0.90% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ الحضرية | المدى المتوسط (2-4 سنوات) |

| إعادة بناء قطعان الخنازير المدعومة حكوميًا بعد حمى الخنازير الأفريقية | 1.40% | الصين وفيتنام | المدى القصير (≤سنتان) |

| توسع برامج وراثة الألبان المستهدفة للكازين بيتا A2A2 | 1.10% | أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب على سلالات الماشية عالية الإنتاج والمقاومة للأمراض

جعل الضغط المتزايد على أنظمة الغذاء من مقاومة الأمراض الوراثية رافعة إنتاجية أساسية. يحدد الانتقاء المساعد بالعلامات الآن مواقع المقاومة بسرعة، وتُظهر الخنازير المقاومة لمتلازمة PRRS المولدة بـCRISPR كيف يمكن للتعديلات الدقيقة أن تحد من تفشي المرض المكلف. يكافئ المشترون أيضًا علامات خالية من المضادات الحيوية، مما يحول صفات المقاومة إلى علاوات سعر واضحة. تستجيب شركات التربية بدمج علامات المقاومة مع صفات النمو والكفاءة، بينما توجه الحكومات المنح نحو مشاريع تقلل استخدام مضادات الميكروبات. ينظر منتجو آسيا والمحيط الهادئ، المعرضون لمجموعات مزارع كثيفة، إلى المقاومة كتأمين ضد المخاطر، مما يدفع الطلب الإقليمي على الوراثة المتحققة.

زيادة تبني التقنيات الوراثية المتقدمة

فتحت تكاليف التسلسل المتراجعة ومصفوفات SNP عالية الإنتاجية الاختبارات الجينومية للمنتجين متوسطي الحجم. تجمع نماذج التنبؤ المتكاملة الآن السجلات الجينومية وسجلات الأداء والبيئة، مما يسمح بالانتقاء لكفاءة التغذية وتحمل الحرارة وتخفيف الميثان. تستخدم برامج الألبان، على سبيل المثال، لوحات SNP المرتبطة بميكروبيوم الكرش لرفع كفاءة امتصاص المغذيات، مما يخفض تكاليف التغذية والانبعاثات. تمول الشراكات بين القطاعين العام والخاص في أوروبا وأمريكا الشمالية مجموعات مرجعية، مما يضمن تدفق البيانات طويل المدى الذي يحافظ على المكسب الوراثي.

التبني السريع لتقنية السائل المنوي المصنف

حسنت دقة الفرز المحسنة والحيوية الأعلى بعد الذوبان من قطع عقوبة التكلفة التي حدت من امتصاص السائل المنوي المصنف سابقًا. يمكن لقطعان الألبان الآن تربية الأبقار المتفوقة للعجلات وتوجيه الإناث ذات الترتيب الأدنى إلى تقاطعات لحم البقر، مما يحول منتجًا ثانويًا سابقًا إلى عجل ممتاز. يبلغ المتبنون المبكرون عن نوافذ ولادة أكثر إحكامًا وتحسن تخطيط الاستبدال. مع ارتفاع الأحجام، تستثمر مراكز السائل المنوي في مقاييس تدفق أكبر، مما يخفض تكاليف الوحدة ويوسع الوصول في أمريكا اللاتينية وجنوب شرق آسيا.

نمو الاختبارات الوراثية للحيوانات المصاحبة

تتيح مجموعات الاختبار المباشرة للمستهلك لأصحاب الحيوانات الأليفة كشف مخاطر الأمراض والنسب، حيث يتعامل 81.2% من الأطباء البيطريين مع استفسارات العملاء ذات الصلة في عام 2025. تدمج الممارسات النتائج في خطط الرعاية الوقائية، لكن العديد من الأطباء يفتقرون إلى الثقة في تفسير البيانات الجينومية[1]المصدر: المعهد الوطني للغذاء والزراعة، 'نظرة عامة على مشروع البحث الإقليمي W5171،' nifa.usda.gov. تظهر الآن وحدات التعليم المستمر ولوحات دعم القرار لسد هذه الفجوة. تكون الزخم السوقي أقوى في المراكز الحضرية حيث يدفع الدخل المتاح وإضفاء الطابع الإنساني على الحيوانات الأليفة الإنفاق المتميز

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لتسلسل الجينوم | −0.9% | عالمي؛ تأثير أعلى في المناطق النامية | المدى القصير (≤سنتان) |

| نقص علماء الوراثة المهرة في تعاونيات التربية | −0.6% | عالمي؛ الأكثر حدة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| قيود الأمن الحيوي على تجارة المواد الوراثية عبر الحدود | −0.8% | عالمي | المدى القصير (≤سنتان) |

| العقبات الأخلاقية والتنظيمية الأوروبية للسلالات المحررة وراثيًا بـCRISPR | −0.7% | أوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لتسلسل الجينوم تحد من التبني

بينما أصبح التسلسل أرخص، فإن النفقات الأولية للمعدات والرسوم لكل عينة لا تزال تردع أصحاب الحيازات الصغيرة. تتبنى مؤسسات لحم البقر، حيث تترجم المكاسب الوراثية ببطء أكبر إلى نقد، بحذر. تعوض مخططات التسعير المبنية على المخرجات والإعانات الحكومية التكاليف جزئيًا، لكن الوصول يبقى غير متساوٍ. تخاطر هذه التفاوت بتوسيع فجوات الأداء بين اللاعبين الصناعيين والمزارع العائلية، مما يحث صانعي السياسات على استكشاف مرافق مختبرية مشتركة وحزم خدمات متدرجة.

نقص علماء الوراثة المهرة في تعاونيات التربية

تمزج التربية الحديثة علم الوراثة الكمي والمعلوماتية الحيوية وعلوم البيانات، لكن خطوط التدريب تتأخر عن الطلب. تكافح التعاونيات، خاصة في الاقتصادات النامية، لمطابقة رواتب القطاع الخاص، مما يترك الأدوار التحليلية شاغرة. تبطئ عنق الزجاجة الناتجة من تفسير البيانات الجينومية وتضعف العائد على استثمارات التكنولوجيا. منصات الاستشارة عن بُعد والدورات عبر الإنترنت حلول مؤقتة، لكن الحلول طويلة المدى تتوقف على توسيع برامج الدراسات العليا وحفز الوضعات الريفية.

تحليل القطاعات

حسب نوع المنتج: الحيوانات الحية ترسي الإيرادات بينما المواد الوراثية تتسارع

أنتج قطاع الحيوانات الحية 62.54% من سوق علم الوراثة الحيوانية في عام 2024، مما يعكس العلاوة المستمرة التي يضعها المشترون التجاريون على الثيران والخنازير والكباش والمواشي المتناسلة المثبتة مع سجلات الإنتاج المتحققة. يستثمر المربون في اختبارات الأداء في المزرعة ورؤية دائرة العروض ومنصات النسب الرقمية لتبرير أسعار الحيوانات التي غالبًا ما تتجاوز 50,000 دولار أمريكي للفحول النخبة. تستفيد التجارة من تحسن اللوجستيات ومحاور الحجر الصحي التي تبسط الحركة عبر الحدود.

المواد الوراثية، رغم صغرها في القيمة المطلقة، تتوسع بشكل أسرع بمعدل نمو سنوي مركب قدره 6.98% مع تقدم الحفظ بالتبريد يخفض مخاطر الشحن وبوابات الطلب الرقمية تربط المشترين العالميين بمخزون متنوع من المواد الوراثية. يحقق تزجيج الأجنة الآن حيوية بعد الذوبان تزيد عن 90%، مما يوسع الاستخدام بين مصانع الألبان في الأسواق الناشئة التي تريد قفزات وراثية سريعة دون استيراد الماشية الحية. يظل السائل المنوي قائد الحجم لقدرته على تحمل التكلفة، لكن الأجنة المتميزة ومكتبات الحمض النووي تخلق مناطق هامش أعلى. تضع تنوع المنتجات النهائية ومرونة التسليم المواد الوراثية لتفوق نمو سوق علم الوراثة الحيوانية الإجمالي حتى عام 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع خدمة الاختبار: اختبار الأداء يقود، تحديد الحمض النووي يكتسب زخمًا

أنتج اختبار الصفات الوراثية والأداء 48.15% من إيرادات سوق علم الوراثة الحيوانية في عام 2024. تلتقط الخدمة بيانات محببة عن إنتاج اللبن وجودة الذبيحة وتحويل العلف وصفات المرونة، ثم تدمجها مع علامات الحمض النووي لتنقيح مؤشرات الانتقاء. تقدم لوحات المراقبة المبنية على السحابة الآن معايير مقارنة في الوقت الفعلي للمنتجين، مما يشجع التحسينات المتكررة في كل دورة تربية. يحافظ الطلب من عمليات الخنازير والدواجن المتكاملة على الحجم عالٍ لأن المكاسب الصغيرة في كفاءة التغذية تتراكم عبر ملايين الرؤوس.

تحديد الحمض النووي واختبار النسب، المتوقع بمعدل نمو سنوي مركب قدره 7.01%، يستفيد من تراجع تكاليف التسلسل لكل عينة وانتشار مجموعات التجميع المحمولة التي ترسل العينات إلى المختبرات المركزية بين عشية وضحاها. تشكل عيادات الحيوانات المصاحبة حصة متزايدة من العينات، لكن لاعبي الماشية يوظفون أيضًا لوحات النسب للتحقق من ادعاءات النسب وإنفاذ امتثال برنامج الصحة الخاص بالسلالة. تساعد الحزم التي تدمج تحديد الحمض النووي مع اختبار الصفات المختبرات على رفع قيمة التحليلات المضافة، مما يعزز موقعها داخل سوق علم الوراثة الحيوانية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: كيانات التربية تحتفظ بالريادة بينما العيادات البيطرية تتوسع بسرعة

حازت شركات وجمعيات التربية على 38.19% من إيرادات عام 2024، مستفيدة من خطوط البحث والتطوير على نطاق واسع والسلالات الملكية وشبكات التوزيع العالمية. كثيرون يتنوعون في أدوات البرمجيات التي تسمح للعملاء بنمذجة سيناريوهات التربية قبل الشراء، مما يدعم التزام الخدمة. يظل الدمج الاستراتيجي نشطًا حيث تسعى الشركات لتوسيع محافظ الأنواع أو الحصول على قدرات تحرير الجينات الجديدة لضمان مستقبل كتالوجاتها الوراثية.

تحقق المستشفيات البيطرية والعيادات المتخصصة أعلى معدل نمو سنوي مركب قدره 8.10% مع دمج التشخيصات الجينومية في إدارة الصحة الروتينية. يمكن لمختبر علم الوراثة البيطرية في جامعة كاليفورنيا في ديفيس الموسع حديثًا بمساحة 21,000 قدم مربع معالجة عشرات الآلاف من العينات شهريًا، مما يقدم أوقات تنفيذ تسهل قرارات العلاج في نفس الأسبوع. تجمع الشركات نتائج الاختبارات مع بروتوكولات الرعاية الخاصة بالسلالة التي تحسن نتائج المرضى وتدعم ولاء العملاء. يوسع هذا التبني السريري القاعدة القابلة للمعالجة لسوق علم الوراثة الحيوانية خارج عمليات التربية الأساسية.

حسب التكنولوجيا: التلقيح الاصطناعي يهيمن بينما CRISPR يقود الاضطراب

قدم التلقيح الاصطناعي 56.67% من إيرادات عام 2024، مما يؤكد دوره فعال التكلفة في نشر الوراثة المرغوبة عبر القطعان الكبيرة بسرعة. ترفع بروتوكولات دوران الشبق المخططة والتربية المتزامنة معدلات الحمل وتقلل العمالة. يوظف مقدمو خدمات التلقيح الاصطناعي بشكل متزايد تحليلات البيانات لاقتراح أزواج التزاوج التي تعظم الجدارة الوراثية المتوقعة وتقلل التزاوج الداخلي. لا تزال متوسط تكلفة التلقيح الاصطناعي لكل عجل حي تتراوح بين 50-200 دولار أمريكي، وهو جزء من بدائل نقل الأجنة أو التلقيح الصناعي.

CRISPR وتحرير الجينات، رغم احتلالها شريحة أصغر اليوم، من المتوقع أن تسجل معدل نمو سنوي مركب رائد قدره 7.71%. حققت التجارب الميدانية الحديثة مع الأغنام ذات الصوف الناعم المحرر بـBMPRIB كفاءة تحرير 47.4% وأحجام نفايات أعلى، مما يثبت الجدوى التجارية. تضيف الأضواء الخضراء التنظيمية في الولايات المتحدة للخنازير المحررة وراثيًا ثقة تجارية. سيتوقف التبني على سياسات وسم واضحة ومنصات تسليم فعالة التكلفة، لكن المحركين المبكرين يتوقعون تقدمات تحويلية في مقاومة الأمراض وتحويل التغذية التي يمكن أن تعيد تعريف المواقع التنافسية عبر سوق علم الوراثة الحيوانية الأوسع.

التحليل الجغرافي

ظلت أمريكا الشمالية أكبر منطقة، مشكلة 37.34% من حصة سوق علم الوراثة الحيوانية في عام 2024. تعزز البنية التحتية المختبرية الحديثة وقاعدة فنيي التلقيح الاصطناعي المخضرمة والموقف التنظيمي المتساهل من التبني. تشير موافقة إدارة الغذاء والدواء لعام 2025 على الخنازير المحررة وراثيًا إلى قبول متزايد للتربية الدقيقة في سلسلة الغذاء. تشير توقعات وزارة الزراعة الأمريكية إلى ارتفاع إنتاج لحم البقر والخنزير والدجاج اللاحم بنسبة 11.1% و10.0% و11.5% على التوالي بحلول عام 2034، مما يعزز الطلب على مستوى المنطقة على الوراثة المتفوقة. تضيف الجامعات زخمًا إضافيًا؛ SubCas9، بروتين CRISPR مضغوط مكتشف في الميكروبات البقرية، يعد بتعديلات أكثر استهدافًا مع مخاطر أقل خارج الهدف.

تسير منطقة آسيا والمحيط الهادئ في المسار نحو أسرع معدل نمو سنوي مركب قدره 7.75% حتى عام 2030. تطرح الصين رقائق جينومية وطنية للسلالات المحلية، بينما تروج الهند للسائل المنوي المصنف لرفع إنتاج الألبان لكل بقرة. ترفع الدخول المتاحة المتزايدة والوجبات المتغيرة الطلب على اللحوم والبيض والألبان، مما يحث على الاستثمار في التحديثات الوراثية لرفع الإنتاج وتقليل الواردات. تخفض الشراكات بين القطاعين العام والخاص في علم الجينوم أسعار الاختبارات، مما يساعد المزارع متوسطة الحجم على المشاركة. تدفع هذه الجهود مجتمعة وزن المنطقة في سوق علم الوراثة الحيوانية صعودًا كل عام من فترة التوقع.

تحتل أوروبا موقعًا كبيرًا مثبتًا بمعايير رعاية واستدامة صارمة تشكل استراتيجيات المربين. يكمن التركيز على مؤشرات الانتقاء المتوازنة التي تقارن الإنتاجية برفاهية الحيوان، خاصة في سلالات الخنازير والدواجن. تستمر أمريكا الجنوبية في تحقيق الدخل من موارد المراعي القوية؛ تشهد البرازيل والأرجنتين امتصاصًا نشطًا للماشية المحررة وراثيًا لصفات تحمل الحرارة وعدم وجود القرون. الشرق الأوسط وأجزاء من أفريقيا، رغم صغرها، تستكشف علم الجينوم لمواجهة المناخات القاسية ومحدودية إمدادات التغذية. قد تلهم الوضوح التنظيمي في اليابان والأرجنتين - حيث تؤهل بعض الماشية المحررة وراثيًا كغير معدلة وراثيًا - ولايات قضائية أخرى وتسهل التجارة عبر الحدود في المنتجات الوراثية.

المشهد التنافسي

شدة المنافسة في سوق علم الوراثة الحيوانية معتدلة. يسيطر أكبر خمسة موردين مجتمعين على ما يقدر بـ55-60% من الإيرادات العالمية، مما يترك مساحة ذات معنى للمتخصصين الإقليميين. يتسارع الدمج مع سعي الشركات لتغطية أوسع للأنواع؛ شراء مجموعة Urus لـLeachman Cattle of Colorado يمنحها وصولاً فوريًا لقاعدة بيانات Angus عليا ويكمل قوتها في الألبان. يركز إنفاق البحث والتطوير على الفردانيات الملكية لمقاومة الأمراض وصفات الاستدامة.

تقع فرص المساحة البيضاء عند تقارب علم الجينوم وعلم البيانات. تصمم محركات التنبؤ المدفوعة بالذكاء الاصطناعي تفاعلات الجين-النمط الظاهري لاقتراح أزواج تزاوج مثلى، مما يقلل دورات المحاولة والخطأ. تبلغ الطيارات المبكرة عن قفزة 12% في المكسب الوراثي المحقق مقارنة بانتقاء المؤشر التقليدي[2]المصدر: مجلات AVMA، 'العيادات البيطرية تبلغ عن طفرة في استفسارات الاختبارات الوراثية،' avmajournals.avma.org. تستغل الشركات الناشئة الفجوات المتخصصة؛ جمعت Vetigenics 6 ملايين دولار أمريكي لتطوير أجسام مضادة للعلاج المناعي الكلبي، مما يشير لإمكانية علاجات خاصة بالأنواع تستفيد من علم الوراثة.

يبقى التنظيم متغيرًا استراتيجيًا رئيسيًا. يتكيف اللاعبون مع فرق السياسة الداخلية بشكل أسرع مع مسارات الموافقة على تحرير الجينات ومتطلبات الوسم التي تختلف حسب البلد. تروج الشركات أيضًا لتعاونات بنوك الجينات لتأمين التنوع البيولوجي والتحوط ضد صدمات التوريد. خلال السنوات الخمس القادمة، سيجمع التمييز التنافسي خطوط جينومية متحققة وخدمات رقمية صديقة للعملاء وإدارة امتثال مرنة - عوامل تحدد مجتمعة القيادة داخل سوق علم الوراثة الحيوانية.

رواد صناعة علم الوراثة الحيوانية

Animal Genetics Inc.

URUS

Genus plc

Zoetis Services LLC

CRV Holdings

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أقرت إدارة الغذاء والدواء سلالة خنازير محررة وراثيًا بقيمة 1.2 مليار دولار أمريكي، مما فتح مسارًا لصفات ألبان مماثلة.

- مايو 2025: أطلق شركاء نيجيريون وبرازيليون قاعدة بيانات وراثة ماشية عبر الإنترنت لرفع إنتاجية الأسواق الناشئة.

- أبريل 2025: وسع مختبر علم الوراثة البيطرية في جامعة كاليفورنيا في ديفيس إلى مرفق تنميط جيني عالي الإنتاجية بمساحة 21,000 قدم مربع.

نطاق تقرير سوق علم الوراثة الحيوانية العالمي

يشمل سوق علم الوراثة الحيوانية جميع الاختبارات والخدمات الوراثية الحيوانية المبنية على تقنيات الهندسة الوراثية. التطبيق الأكثر أهمية لعلم الوراثة الحيوانية هو في تربية الحيوانات، حيث يتم استغلال صفات معينة للحيوانات لمصالح الإنسان.

سوق علم الوراثة الحيوانية مقسم حسب الحيوان (الدواجن، الخنازير، الكلاب، والحيوانات الأخرى)، وخدمات الاختبارات الوراثية الحيوانية (تحديد الحمض النووي، اختبارات الصفات الوراثية، واختبارات وراثية حيوانية أخرى)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا والمكسيك)، وأوروبا (ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وبقية أوروبا)، وآسيا والمحيط الهادئ (الصين واليابان والهند وأستراليا وكوريا الجنوبية وبقية آسيا والمحيط الهادئ)، والشرق الأوسط وأفريقيا (دول مجلس التعاون الخليجي وجنوب أفريقيا وبقية الشرق الأوسط وأفريقيا)، وأمريكا الجنوبية (البرازيل والأرجنتين وبقية أمريكا الجنوبية)). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الحيوان | البقر |

| الخنازير | |

| الدواجن | |

| الكلاب | |

| الخيول | |

| أنواع تربية المائيات | |

| أخرى | |

| المواد الوراثية | السائل المنوي |

| الجنين | |

| الحمض النووي ومواد وراثية أخرى |

| اختبار الأمراض الوراثية |

| اختبار الصفات الوراثية والأداء |

| تحديد الحمض النووي واختبار النسب |

| اختبارات متخصصة أخرى |

| التلقيح الاصطناعي |

| نقل الأجنة |

| الانتقاء المساعد بالعلامات والجينومي |

| CRISPR وتحرير الجينات |

| تقنيات الإنجاب المساعدة الأخرى |

| شركات وجمعيات التربية |

| منتجي الماشية / المزارع |

| المستشفيات البيطرية والعيادات المتخصصة |

| معاهد البحث والأكاديمية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب نوع المنتج (القيمة) | الحيوان | البقر |

| الخنازير | ||

| الدواجن | ||

| الكلاب | ||

| الخيول | ||

| أنواع تربية المائيات | ||

| أخرى | ||

| المواد الوراثية | السائل المنوي | |

| الجنين | ||

| الحمض النووي ومواد وراثية أخرى | ||

| حسب نوع خدمة الاختبار (القيمة) | اختبار الأمراض الوراثية | |

| اختبار الصفات الوراثية والأداء | ||

| تحديد الحمض النووي واختبار النسب | ||

| اختبارات متخصصة أخرى | ||

| حسب التكنولوجيا (القيمة) | التلقيح الاصطناعي | |

| نقل الأجنة | ||

| الانتقاء المساعد بالعلامات والجينومي | ||

| CRISPR وتحرير الجينات | ||

| تقنيات الإنجاب المساعدة الأخرى | ||

| حسب المستخدم النهائي (القيمة) | شركات وجمعيات التربية | |

| منتجي الماشية / المزارع | ||

| المستشفيات البيطرية والعيادات المتخصصة | ||

| معاهد البحث والأكاديمية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو معدل النمو المتوقع لسوق علم الوراثة الحيوانية حتى عام 2030؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 6.23%، منتقلاً من 6.98 مليار دولار أمريكي في عام 2025 إلى 9.44 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يهيمن حاليًا على الإيرادات العالمية؟

تقود الحيوانات الحية بحصة 62.54%، مما يعكس الطلب المستمر على المربين المثبتين.

لماذا من المتوقع أن يتفوق CRISPR على التقنيات الأخرى؟

تعالج التعديلات الدقيقة للجين الواحد صفات مثل مقاومة الأمراض وتحمل الحرارة، والتنظيمات الداعمة في البلدان الرئيسية تسرع التسويق.

كيف تؤثر العيادات البيطرية على نمو الصناعة؟

تدمج المستشفيات والممارسات المتخصصة الاختبارات الوراثية في الرعاية الروتينية، مما يدفع أسرع معدل نمو سنوي مركب للمستخدم النهائي بـ8.10%.

أي سوق إقليمي سينمو بأسرع ما يمكن، ولماذا؟

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 7.75% بسبب توسع الماشية واسع النطاق وارتفاع الطلب على البروتين والدعم الحكومي للأدوات الجينومية.

ما العائق الذي يحد أكثر من تبني التكنولوجيا في المناطق النامية؟

تكاليف الاختبار العالية لكل عينة والخبرة المحدودة في المعلوماتية الحيوية تقيد امتصاص علم الجينوم بين المنتجين صغار إلى متوسطي الحجم.

آخر تحديث للصفحة في: