حجم وحصة سوق تحليلات الحافة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 21.47 مليار دولار أمريكي |

| حجم السوق (2030) | 63.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 24.64% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق تحليلات الحافة من قبل Mordor Intelligence

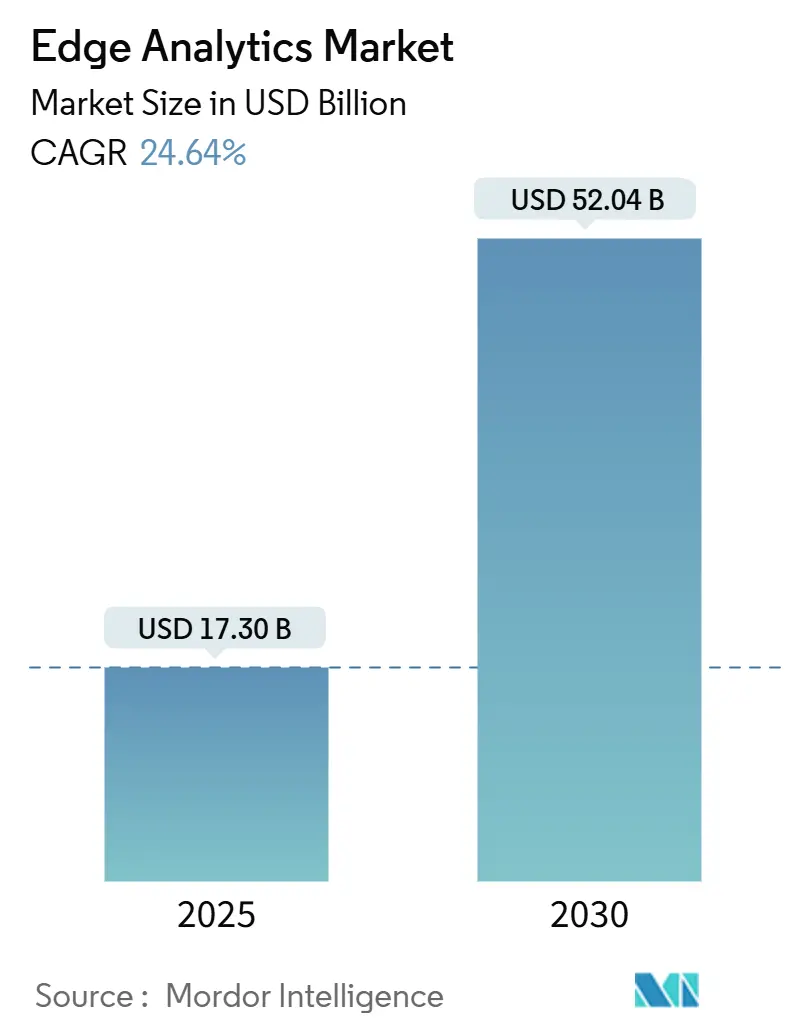

يبلغ حجم سوق تحليلات الحافة 17.30 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 52.04 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 24.64%. يُدفع النمو بالتوسع السريع لنقاط النهاية لإنترنت الأشياء، وتغطية 5G الأوسع التي تدعم مسارات البيانات منخفضة الكمون، والتطورات المستمرة في الرقائق المدعومة بالذكاء الاصطناعي التي تضع محركات الاستدلال عند حافة الشبكة. يركز البائعون على مراكز البيانات المصغرة المقواة، وتصميمات التبريد السائل، وأطر التعلم الفيدرالي التي تحافظ على البيانات الحساسة محلياً مع الاستمرار في تدريب النماذج العالمية. تقوم المؤسسات أيضاً بدمج أدوات التنسيق السحابية الأصلية لتوحيد توصيل التطبيقات عبر آلاف العقد الحافية، مما يضغط دورات النشر ويرفع توقعات عائد الاستثمار. يتأثر سوق تحليلات الحافة أيضاً بالدوافع التنظيمية نحو الهياكل المعمارية ذات السيادة على البيانات، خاصة في الرعاية الصحية والتمويل حيث يجب أن يتعايش دعم القرار في الوقت الفعلي مع ولايات الخصوصية الصارمة.

النقاط الرئيسية للتقرير

- حسب النشر، استحوذت الحلول المحلية على 56% من حجم سوق تحليلات الحافة في عام 2024، بينما تتقدم النشريات السحابية بمعدل نمو سنوي مركب قدره 27.5%.

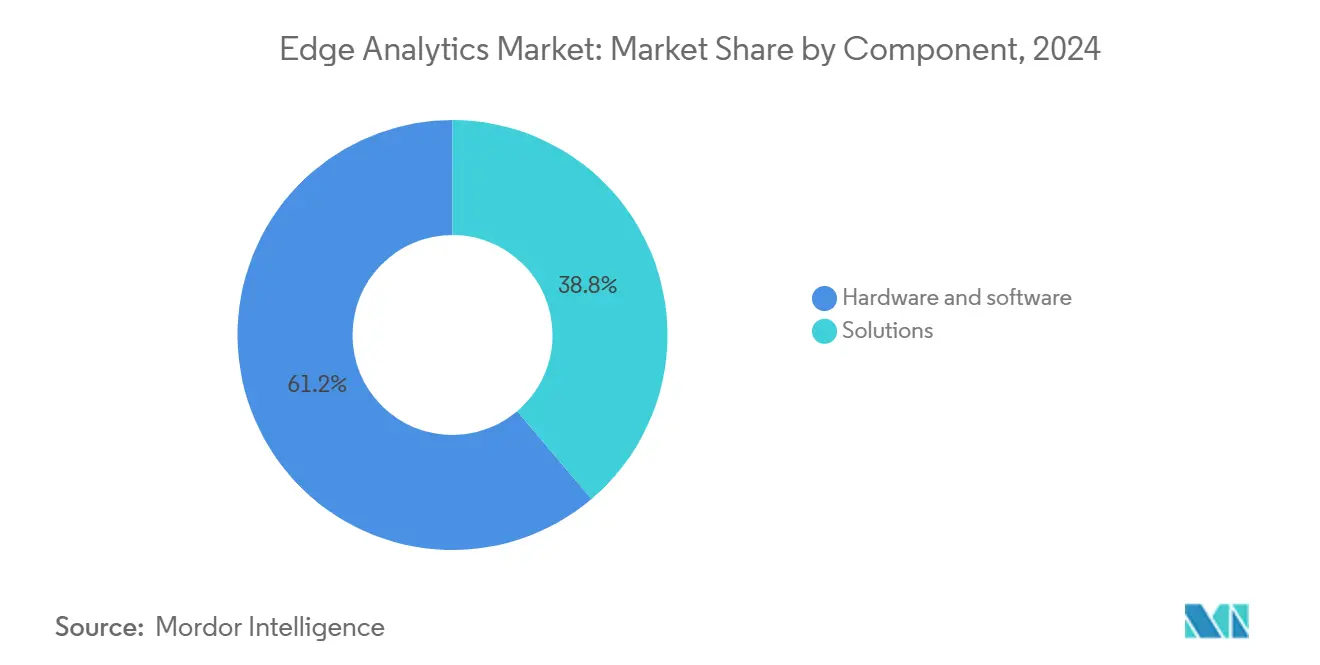

- حسب المكون، سيطرت الحلول على حصة 61.2% من حجم سوق تحليلات الحافة في عام 2024؛ تظهر الخدمات أعلى معدل نمو سنوي مركب متوقع عند 29.1% حتى عام 2030.

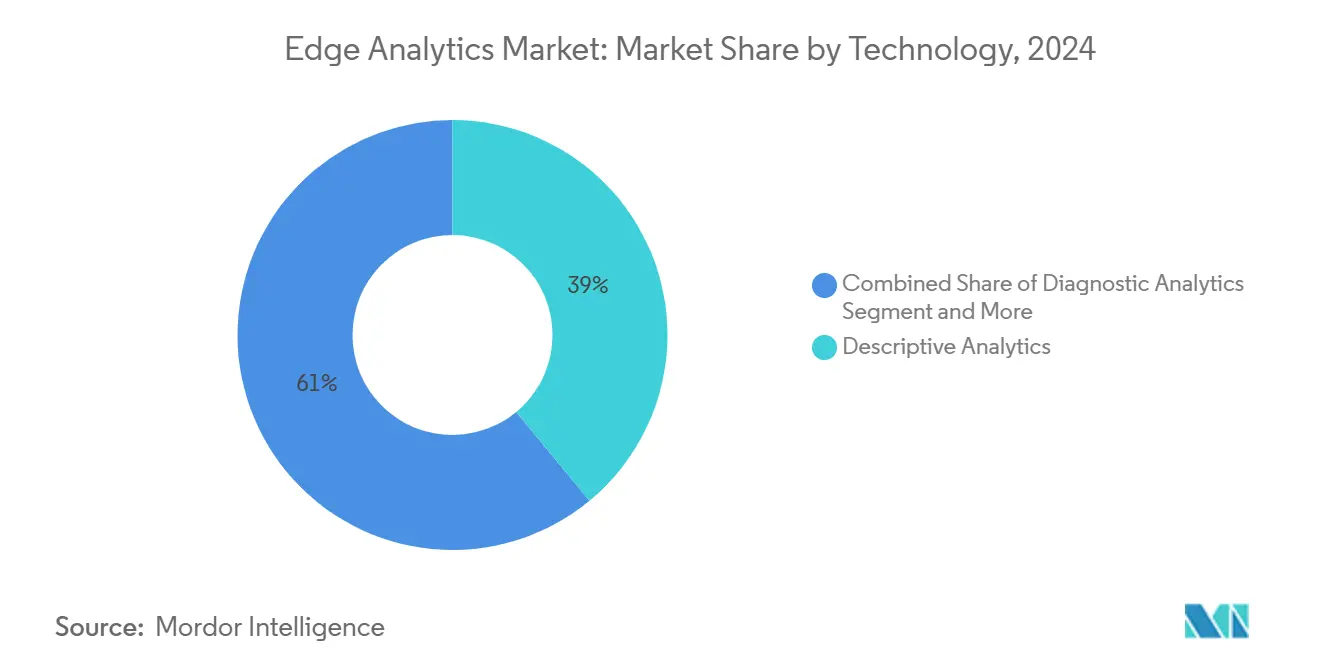

- حسب التقنية، استحوذت التحليلات الوصفية على 39% من حصة الإيرادات في عام 2024؛ من المتوقع أن تتوسع التحليلات الإرشادية بمعدل نمو سنوي مركب قدره 25% حتى عام 2030.

- حسب صناعة المستخدم النهائي، تصدرت التصنيع بحصة إيرادات 28.3% في عام 2024؛ الرعاية الصحية تنمو بأسرع معدل عند 32% معدل نمو سنوي مركب حتى عام 2030.

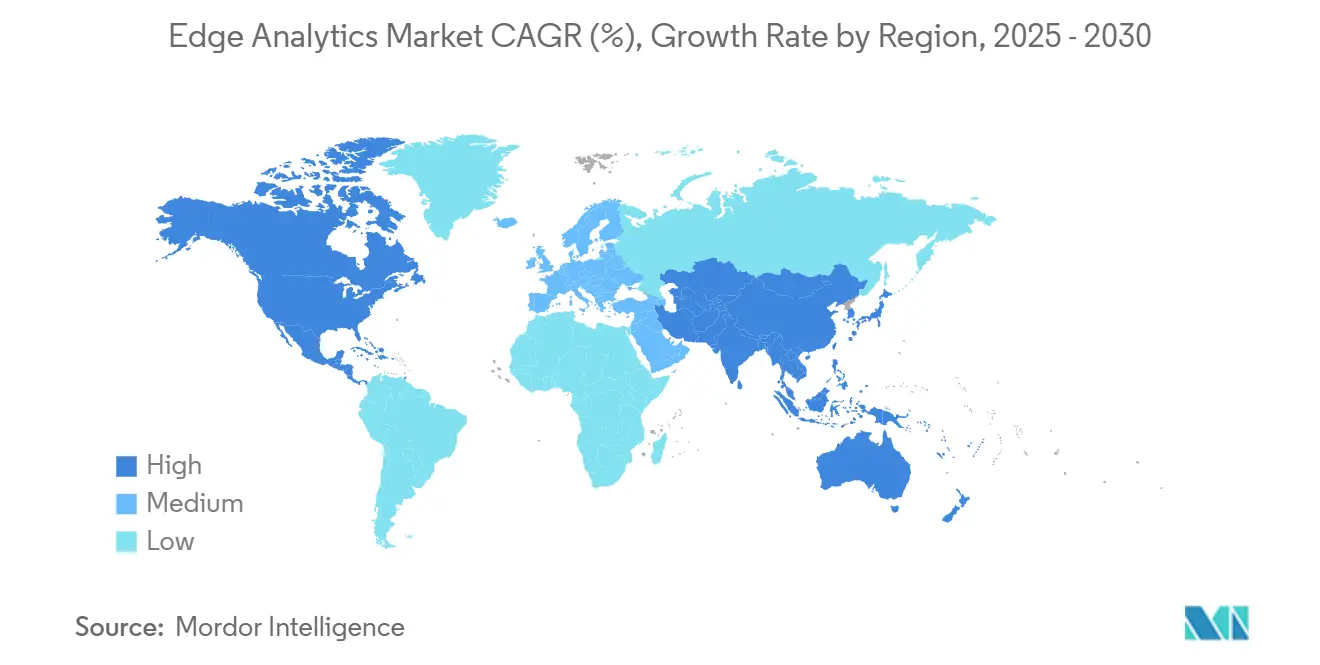

- حسب الجغرافيا، تصدرت أمريكا الشمالية بـ43% من حصة سوق تحليلات الحافة في عام 2024، بينما آسيا والمحيط الهادئ مُقرر لتسجيل أسرع معدل نمو سنوي مركب 27% حتى عام 2030.

اتجاهات ورؤى سوق تحليلات الحافة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار نقاط نهاية إنترنت الأشياء | +4.8% | عالمي، أعلى في أمريكا الشمالية، وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الطلب على التحليلات منخفضة الكمون للغاية | +4.0% | عالمي، التصنيع، والرعاية الصحية | المدى القصير (≤ 2 سنة) |

| طرح 5G السريع، فتح حالات استخدام الحافة | +3.5% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتطورة | المدى المتوسط (2-4 سنوات) |

| سلاسل الأدوات السحابية الأصلية تبسط نشريات الحافة | +2.7% | عالمي، مبكر في أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| التعلم الفيدرالي على الجهاز يعزز خصوصية البيانات | +3.0% | أوروبا، أمريكا الشمالية، والأسواق المنظمة | المدى المتوسط (2-4 سنوات) |

| مراكز البيانات المصغرة بالتبريد السائل تمكن الذكاء الاصطناعي الكثيف حرارياً | +4.5% | أمريكا الشمالية، أوروبا، وآسيا والمحيط الهادئ المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار نقاط نهاية إنترنت الأشياء

تنتج قاعدة الأجهزة العالمية 328.77 مليون تيرابايت من البيانات يومياً، مما يجبر التحليلات على الانتقال نحو المعالجة المحلية بحيث يتم توفير النطاق الترددي وتصل الرؤى في الوقت الفعلي. تتدفق المصانع الصناعية الآن بمقاييس الاهتزاز ودرجة الحرارة من ملايين أجهزة الاستشعار، ومسرعات الحافة التي تشغل النماذج المحسنة تتعامل مع هذا التدفق بزمن استجابة أقل من 10 مللي ثانية. مع امتداد فحوصات الصيانة التنبؤية من الآلات الثقيلة إلى الأجهزة الطبية القابلة للارتداء، يكتسب سوق تحليلات الحافة بصمة تشغيلية أكبر ويصبح طبقة لا غنى عنها في استراتيجية بيانات المؤسسة.

الطلب على التحليلات منخفضة الكمون للغاية

تحتاج الروبوتات المستقلة ومعدات الجراحة عن بعد وأنظمة تجنب الاصطدام إلى قرارات خلال 5 مللي ثانية، وهو هدف لا يمكن تحقيقه عندما تجتاز الحزم السحب البعيدة. تلغي تحليلات الحافة الرحلة ذهاباً وإياباً التي تستغرق 50-150 مللي ثانية وتقلل من خطر الإخفاقات الحرجة للمهام. أفادت الشركات المصنعة التي نقلت خوارزميات اكتشاف العيوب من مراكز البيانات الإقليمية إلى العقد الموجودة في الموقع عن تحسينات في العائد بأرقام مضاعفة، مما يعزز الحجة التجارية للذكاء الموزع.

طرح 5G السريع يفتح حالات استخدام الحافة

تقطيع الشبكة يوفر إنتاجية مضمونة للصيانة المعززة أو تغذيات الأمان المرئية المباشرة. مع دفع شركات الاتصالات من المستوى الأول لـ5G إلى المناطق الحضرية الكثيفة، تنشر المؤسسات كاميرات وأجهزة استشعار تتدفق ببيانات عالية الدقة إلى خوادم الحافة المجاورة. تُظهر تجارب المدن الذكية في أوروبا تحسينات توقيت إشارات المرور التي تقلل الازدحام بنسبة 30%، وهي عرض لكيفية مضاعفة منصات 5G والحافة المتزامنة للقيمة[1]AIOTI، "تأثير الذكاء الاصطناعي وإنترنت الأشياء والاستمرارية الحافية وعلاقتها بـ5G/6G،" aioti.eu.

سلاسل الأدوات السحابية الأصلية تبسط نشريات الحافة

امتدادات Kubernetes تقوم الآن بتوفير وشفاء الحاويات عبر مراكز البيانات المصغرة، مما يتيح للمطورين تطبيق نفس خطوط أنابيب CI/CD المستخدمة في السحب العامة. هذا التوحيد يقلص الوقت للتجريب من شهور إلى أسابيع، مما يشجع الشركات متوسطة السوق على التجريب مع الذكاء الاصطناعي المحلي. يذكر المتبنون الأوائل إطلاقات ميزات أسرع وتحديثات عبر الهواء أسهل لنماذج الرؤية التي تقيم مخرجات خط التجميع.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر أمان البيانات والسيادة المستمرة | −4.7% | عالمي، الأعلى في أوروبا، والقطاعات المنظمة | المدى القصير (≤ 2 سنة) |

| تعقيد التكامل مع أنظمة OT القديمة | −3.8% | التصنيع، الطاقة، المرافق | المدى المتوسط (2-4 سنوات) |

| ندرة مواهب هندسة ML الصغيرة / الذكاء الاصطناعي الحافي | −3.2% | عالمي، حاد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| حدود الطاقة المدفوعة بـESG على عقد الحاسوب الموزع | −2.5% | أوروبا، أمريكا الشمالية، مناطق السياسة الخضراء | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر أمان البيانات والسيادة المستمرة

كل بوابة حافة تقدم سطح هجوم يمكن للخصوم استغلاله من خلال الوصول المادي أو البرامج الثابتة غير المُحدّثة. يجب على مشغلي التمويل والرعاية الصحية أيضاً الامتثال لولايات إقامة البيانات القائمة على الموقع، مما يحفز اعتماد بيئات التنفيذ الموثوقة وتراكبات الثقة الصفرية التي تشفر حركة المرور من نهاية إلى نهاية.

تعقيد التكامل مع أنظمة OT القديمة

تفتقر المصانع المبنية على أجهزة التحكم المنطقية القابلة للبرمجة القديمة إلى واجهات برمجة التطبيقات الحديثة، لذا تستهلك جسور البرمجيات الوسطى ميزانيات المشاريع وتمدد جداول النشر الزمنية. مترجمات البروتوكولات المخصصة تساعد، لكن المجموعة المحدودة من المهندسين المتمرسين في كل من سجلات Modbus وبيانات Kubernetes تبطئ سرعة الطرح.

تحليل القطاع

حسب التقنية: التحليلات الإرشادية تقود القيمة الاستراتيجية

محركات الإرشاد هي الطبقة الأسرع تطوراً في سوق تحليلات الحافة، تنمو بمعدل نمو سنوي مركب 25%. تضيف أتمتة القرار إلى الرؤية الوصفية الأساسية، موصية بأفضل إجراء تالي بمجرد اكتشاف الشذوذ. في عام 2024، احتفظت الوحدات الوصفية لا تزال بـ39% من الإيرادات، لكن طلب المستخدمين قد تحول بوضوح نحو رؤى الرتبة الأعلى التي ترفع المخرجات وتقلل المخاطر. أجهزة الحافة الآن تستضيف عوامل التعلم التعزيزي المدمجة التي تحسن مسارات الروبوتات أثناء التنقل، مما يوضح الجذب التجاري وراء الانتقال.

تبقى الخوارزميات التنبؤية جسراً بين لوحات المعلومات الحالية والأتمتة الكاملة. تمكن توقع نوافذ الصيانة واحتياجات المخزون من خلال ربط ارتفاع درجات الحرارة أو زيادة حركة المرور. التحليلات التشخيصية، رغم كونها أصغر، توفر وضوح السبب الجذري الذي يمنع التكرار. معاً تساعد هذه المكدسات البائعين في تعبئة عروض متدرجة، تدمج لوحات المعلومات الوصفية كنقاط دخول وتضع الوظائف الإضافية الإرشادية للمشتركين المتميزين. بدوره، تستمر صناعة تحليلات الحافة في النضج نحو التعاقد القائم على النتائج.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع النشر: الهياكل المعمارية المختلطة تكتسب زخماً

استحوذت العقد المحلية على 56% من حجم سوق تحليلات الحافة في عام 2024. تبقى الخيار الأول للقطاعات الحساسة للبيانات التي لا تستطيع تصدير المعلومات الشخصية التعريفية أو معلومات الأمن القومي. شبكات المستشفيات، على سبيل المثال، تحافظ على خوادم التصوير داخلياً حتى يصل أخصائيو الأشعة إلى المسوحات دون اجتياز روابط خارجية. ومع ذلك، تتوسع الحواف المُدارة سحابياً بسرعة أكبر، مسجلة معدل نمو سنوي مركب 27.5% حتى 2030 مع إطلاق المزودين لمناطق إقليمية تلتقي بقواعد الإقامة.

الهيكل المختلط يبرز كمعيار طويل المدى. أحمال العمل الحساسة تستنتج محلياً بينما تحليلات اتجاه الدفعة تعمل في السحب المركزية ليلاً. وحدات التحكم المركزية تدفع تحديثات الحاوية، وتنسق السياسة، وتجمع رؤى مجمعة للوحات المعلومات التنفيذية، مما يوفر التحكم دون التضحية بالمرونة. الترتيب يقلل تكرار البنية التحتية ويحافظ على الحاسوب بالقرب من أصل البيانات، متماشياً مع كل من أهداف الميزانية والامتثال.

حسب المكون: نمو الخدمات يتفوق على الحلول

شكلت حلول الأجهزة والبرمجيات 61.2% من إيرادات 2024، مدعومة ببوابات قادرة على الذكاء الاصطناعي، وخوادم حافة بلا مراوح، وبيئات تشغيل الاستدلال الخفيفة. يميز البائعون من خلال مستويات التقوية، وكثافة GPU، والتوافق مع التنسيق مفتوح المصدر. مع ذلك، إيرادات الخدمات ترتفع بشكل أسرع عند 29.1% معدل نمو سنوي مركب لأن المؤسسات تكافح مع وضع المخططات، والطرح، وحوكمة دورة الحياة.

الاستشارات تصمم هياكل مرجعية تدمج MES وSCADA وواجهات برمجة التطبيقات السحابية العامة خلال عدوات 90 يوماً. مقدمو الخدمات المُدارة يديرون أسطول الحافة، ويؤدون فحوصات انحراف النموذج، وينفذون نوافذ التصحيح عبر آلاف المواقع. طبقة الخدمة المتكررة هذه تعمق تأمين العملاء وتحول التقاط القيمة من هوامش الأجهزة لمرة واحدة إلى عقود متعددة السنوات، وهو اتجاه يعيد تشكيل محافظ البائعين عبر سوق تحليلات الحافة.

حسب صناعة المستخدم النهائي: ابتكارات الرعاية الصحية تسرع الاعتماد

سيطرت الشركات المصنعة على 28.3% من حصة سوق تحليلات الحافة في عام 2024 بدمج مخططات SPC في الوقت الفعلي وحلقات الصيانة التنبؤية على خطوط التجميع. تحسنت جودة الإنتاج وانخفض الوقت غير المخطط له، مما ولد عوائد سريعة حفزت المزيد من عمليات الطرح. تربط الشركات الآن كاميرات محسنة الطاقة تشغل نماذج الرؤية محلياً، تصنف العيوب على أحزمة النقل دون شحن الإطارات إلى السحب البعيدة.

الرعاية الصحية هي قصة النمو المتفجرة مع معدل نمو سنوي مركب متوقع 32% حتى عام 2030. مراقبات السرير تضخ العلامات الحيوية إلى عقد الحافة التي تشير إلى علامات التدهور ثوانٍ قبل التنبيهات التقليدية، مما يمكن التدخل في الوقت المناسب[2] Microsoft، "توحيد البيانات المحلية والحافية والسحابية،" microsoft.com. مصنفات الصور المقيمة في الحافة تراجع مسوحات CT، مسلطة الضوء على الشذوذ المحتمل حتى يركز أخصائيو الأشعة على الأقسام عالية المخاطر أولاً. خارج العيادة، الأجهزة القابلة للارتداء للصحة عن بعد تتزامن عبر 5G مع مجموعات مصغرة للحي، مدعمة الخصوصية مع السماح بتحليلات الرعاية المزمنة المستمرة. تُظهر حالات الاستخدام هذه كيف تتقارب النتائج السريرية والكفاءات التشغيلية لتسريع الاستثمار.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بالقيادة مع 43% من الإيرادات في عام 2024 بفضل بصمة مراكز البيانات واسعة النطاق الناضجة واستراتيجيات تحقيق الدخل من 5G المبكرة. وسعت شركات الاتصالات التغطية إلى المترو الثانوية، مما يتيح لتجار التجزئة وضع مراكز البيانات المصغرة أقرب إلى المتاجر الضواحية. حوافز الحكومة شجعت المصنعين على اعتماد برامج المصانع الذكية، دمج التحكم في العملية المدفوع بالذكاء الاصطناعي عند حافة الخط. تبقى قرارات الخصوصية متقبلة للابتكار بشرط أن تلتقي التشفير ومسارات التدقيق بمعايير الصناعة. الوضوح السياسي يقصر دورات الشراء ويدعم الطلب الثابت عبر مجالات الرعاية الصحية والتجزئة والطاقة[3]Cisco Systems، "حلول IBM وCisco،" cisco.com.

آسيا والمحيط الهادئ هو الإقليم الأسرع نمواً، متوقع تسجيل معدل نمو سنوي مركب 27% خلال 2025-2030. الصين تتوسع في منشآت الحافة الإقليمية التي تبتلع تغذيات أجهزة الاستشعار من أضواء المرور الذكية والروبوتات الصناعية. عمالقة السيارات في اليابان ينشرون حلقات الجودة التنبؤية التي تقطع تكاليف إعادة العمل، بينما مشغلو الهاتف المحمول في الهند يستفيدون من الطيف الجديد لإطلاق جامعات 5G الخاصة لحدائق اللوجستيات. المواقف التنظيمية المتنوعة حول تدفقات البيانات عبر الحدود تدفع الشركات متعددة الجنسيات نحو النشريات المحلية، باستخدام غالباً مكدسات مفتوحة المصدر لتجنب تأمين البائع. الاستثمارات في مسابك أشباه الموصلات المحلية تدعم أيضاً سلسلة التوريد الإقليمية ذاتية الاستدامة وتدمج المرونة في مشاريع الحافة.

أوروبا تظهر امتصاصاً قوياً لكن مقيساً، مُوجهة بـGDPR وقوانين مسؤولية الذكاء الاصطناعي المقترحة. ألمانيا تقود مشاريع Industrie 4.0 التي تحديث المصانع التراثية ببوابات OPC UA والاستدلال المحتوي، موازنة الابتكار مع حوكمة المخاطر. فرنسا تقود تجارب النقل الذكية حيث تحليلات الفيديو في الوقت الفعلي على وحدات جانب الطريق تحسن أوقات استجابة السلامة العامة. مشغلو الشمال يعطون الأولوية لمواقع الحافة المدعومة بالهيدروجين الأخضر لاحترام ولايات ESG. هيئات وضع المعايير تتعاون في الإقلاع الآمن، والشهادة عن بعد، وأطر تبادل البيانات، مما يعزز روح التشغيل البيني التي تفيد سوق تحليلات الحافة الأوسع.

المشهد التنافسي

تبقى المنافسة العالمية مجزأة، مع عدم تصدر أي مورد لأكثر من 10% من شريحة الإيرادات في عام 2024. البائعون الضخام مثل Cisco وIBM وMicrosoft يجمعون مكدسات الشبكات وأدوات الذكاء الاصطناعي وامتدادات السحابة، جذباً للمؤسسات التي تفضل المساءلة أحادية الحلق. مقدمو الخدمات فائقو النطاق يمددون الوظائف بلا خوادم وخطوط أنابيب ML إلى أقفاص التموضع المشترك بالقرب من مراكز السكان، مخفضين الحواجز للمطورين المطلعين بالفعل على واجهات برمجة التطبيقات السحابية. وفي الوقت نفسه، الوزن الثقيل الصناعي مثل Siemens وGE Digital يخصصون عروضاً متخصصة رأسياً تتكامل مع قواعد بيانات SCADA والمؤرخ، مما يوفر قيمة مجال عميقة.

الشركات الناشئة تركز على الثغرات المتخصصة مثل تحسين نموذج tiny-ML أو تنسيق الأسطول عن بعد على نطاق. رشاقتهم تحفز الشراكات مع الشركات الراسخة التي تسعى لتكميل المحافظ دون دورات البحث والتطوير الطويلة. تبرز اتحادات عبر الصناعات بحيث تتوثق الأجهزة مرة واحدة وتتلقى أحمال العمل الموقعة بغض النظر عن العلامة التجارية للأجهزة، مبسطة العقارات متعددة البائعين. صعود معايير القياس عن بعد المفتوحة يقلل أيضاً تكاليف التبديل، مشجعاً المنافسة الصحية على جودة الخدمة بدلاً من التأمين الملكي.

التحالفات الاستراتيجية تحدد التمايز أكثر من قوائم الميزات. نظام IBM البيئي للحافة يحشد أكثر من ثلاثين شريكاً في الأجهزة والبرمجيات الذين يدمجون مسبقاً مكونات الشبكات والأمان والتحليلات لتقليص جداول إثبات المفهوم الزمنية. مقدمو الخدمات السحابية يتعاونون مع شركات الاتصالات لدمج بيئات الحاوية في وحدات النطاق الأساسي، إعطاء العملاء خيار نشر الحافة بنقرة واحدة. صانعو الأجهزة يدمجون جذور الثقة المشفرة بحيث تتحقق وحدات التحكم السحابية من سلامة الجهاز قبل تفريغ أحمال العمل. نموذج التنسيق المدفوع هذا يسرع الاعتماد، ويعمق التزام البائع، ويوجه ساحة المعركة نحو اقتراحات القيمة المتمحورة حول النتائج.

قادة صناعة تحليلات الحافة

-

Cisco Systems Inc.

-

Oracle Corporation

-

SAS Institute Inc.

-

IBM Corporation

-

Apigee Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: أطلقت IOTech Systems منصة Edge Central 4.0، وهي منصة مفتوحة مصممة للنشريات الصناعية الغنية بالذكاء الاصطناعي.

- أبريل 2025: أكملت Consumer Edge استحواذها على Earnest Analytics لتوسيع تغطية بيانات المعاملات والرعاية الصحية.

- مارس 2025: قدمت Consumer Edge أداة Click، جامعة حركة الويب وتدفقات المعاملات لتحليل الإنفاق التفصيلي.

- يناير 2025: استحوذت Prescient Edge Corp. على Edge Analytic Solutions لتعزيز عرضها لتحليلات الاستخبارات الدفاعية.

نطاق تقرير سوق تحليلات الحافة العالمي

تحليلات الحافة هي طريقة لجمع البيانات وتفسيرها حيث يتم تنفيذ حساب تحليلي مبرمج على البيانات في جهاز استشعار أو محول شبكة أو جهاز آخر بدلاً من انتظار إرسال البيانات إلى مخزن البيانات المركزي.

سوق تحليلات الحافة مقسم حسب النشر (محلي، سحابي)، حسب المكون (حلول، خدمات (مهنية ومُدارة))، حسب صناعة المستخدم النهائي (الخدمات المصرفية والمالية وخدمات التأمين، التصنيع، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية، التجزئة)، حسب الجغرافيا (أمريكا الشمالية (الولايات المتحدة، كندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، بقية أوروبا)، آسيا والمحيط الهادئ (اليابان، الصين، الهند، بقية آسيا والمحيط الهادئ)، أمريكا اللاتينية، الشرق الأوسط وأفريقيا). أحجام السوق والتوقعات مقدمة من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| محلي |

| سحابي |

| الحلول |

| الخدمات |

| الخدمات المصرفية والمالية وخدمات التأمين |

| تكنولوجيا المعلومات والاتصالات |

| التصنيع |

| الرعاية الصحية |

| التجزئة |

| أخرى |

| التحليلات الوصفية |

| التحليلات التشخيصية |

| التحليلات التنبؤية |

| التحليلات الإرشادية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| الشمال | ||

| بقية أوروبا | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| نيجيريا | ||

| بقية أفريقيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| حسب نوع النشر | محلي | ||

| سحابي | |||

| حسب المكون | الحلول | ||

| الخدمات | |||

| حسب صناعة المستخدم النهائي | الخدمات المصرفية والمالية وخدمات التأمين | ||

| تكنولوجيا المعلومات والاتصالات | |||

| التصنيع | |||

| الرعاية الصحية | |||

| التجزئة | |||

| أخرى | |||

| حسب التقنية | التحليلات الوصفية | ||

| التحليلات التشخيصية | |||

| التحليلات التنبؤية | |||

| التحليلات الإرشادية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| الشمال | |||

| بقية أوروبا | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| نيجيريا | |||

| بقية أفريقيا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| آسيان | |||

| أستراليا | |||

| نيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق تحليلات الحافة؟

حجم سوق تحليلات الحافة هو 17.30 مليار دولار أمريكي في عام 2025 ومتوقع الوصول إلى 52.04 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود اعتماد تحليلات الحافة اليوم؟

أمريكا الشمالية تمثل 43% من إيرادات 2024 بسبب طرح 5G المبكر والاستثمارات القوية في بنية الحافة التحتية.

أي قطاع مستخدم نهائي يتوسع بأسرع معدل؟

الرعاية الصحية تظهر أعلى زخم، متقدمة بمعدل نمو سنوي مركب 32% مع نشر المستشفيات لمراقبة المرضى في الوقت الفعلي وتحليلات التصوير.

لماذا تكتسب الهياكل المعمارية المختلطة للحافة جذباً؟

النشريات المختلطة توازن التحكم المحلي في البيانات مع قابلية التوسع السحابية، مقدمة الاستدلال المحلي الآمن مع مركزية التحليلات المجمعة لكفاءة التكلفة.

آخر تحديث للصفحة في: