حجم وحصة سوق الجينوميات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

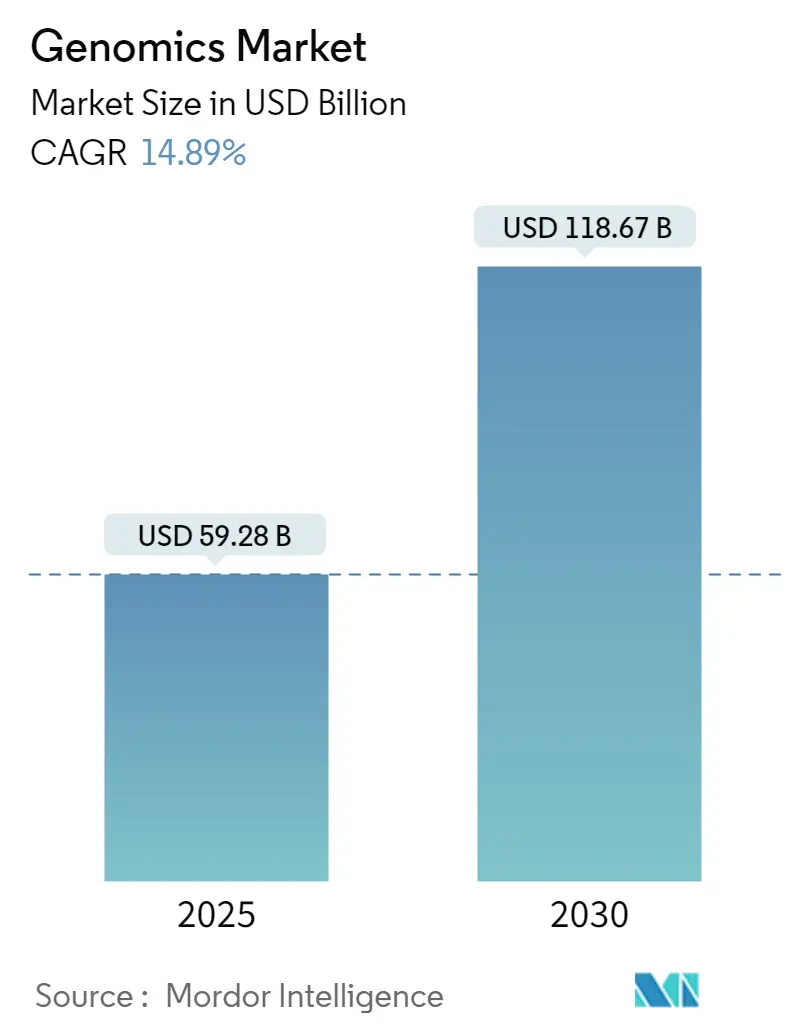

| حجم السوق (2025) | 59.28 مليار دولار أمريكي |

| حجم السوق (2030) | 118.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.89% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الجينوميات بواسطة مردور إنتيليجنس

تقدر قيمة سوق الجينوميات بـ 59.28 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تتضاعف إلى 118.67 مليار دولار أمريكي بحلول عام 2030، بنمو بمعدل نمو سنوي مركب قدره 14.89%. انخفاض تكاليف التسلسل، والمبادرات على نطاق السكان، والاعتماد السريع للذكاء الاصطناعي يضع سوق الجينوميات في موضع النمو المتعدد السنوات. برامج التسلسل السيادية تخفض تكاليف كل جينوم نحو نطاق 200-500 دولار أمريكي، بينما الاستثمارات الوطنية في المنصات المحلية تعزل سلاسل التوريد وتدعم سيادة البيانات. المستشفيات وشركات الأدوية والحكومات تنظر الآن إلى الجينوميات كبنية تحتية صحية حيوية وليس كأداة تجريبية، مما يحفز الإنفاق على الأجهزة والمستهلكات والتحليلات السحابية. تستمر الديناميكيات التنافسية في الميل نحو الشركات التي تقدم مكدسات الأجهزة والبرمجيات المتكاملة التي تقلل وقت التنفيذ وتدعم الامتثال التنظيمي. أخيراً، التوحيد المعتدل، المرتكز على الشراكات بدلاً من عمليات الاستحواذ الكاملة، يحافظ على مجال للداخلين المبتكرين الذين يركزون على كيمياء القراءة الطويلة، وتفسير الذكاء الاصطناعي، والمعلوماتية الحيوية السحابية.

النقاط الرئيسية للتقرير

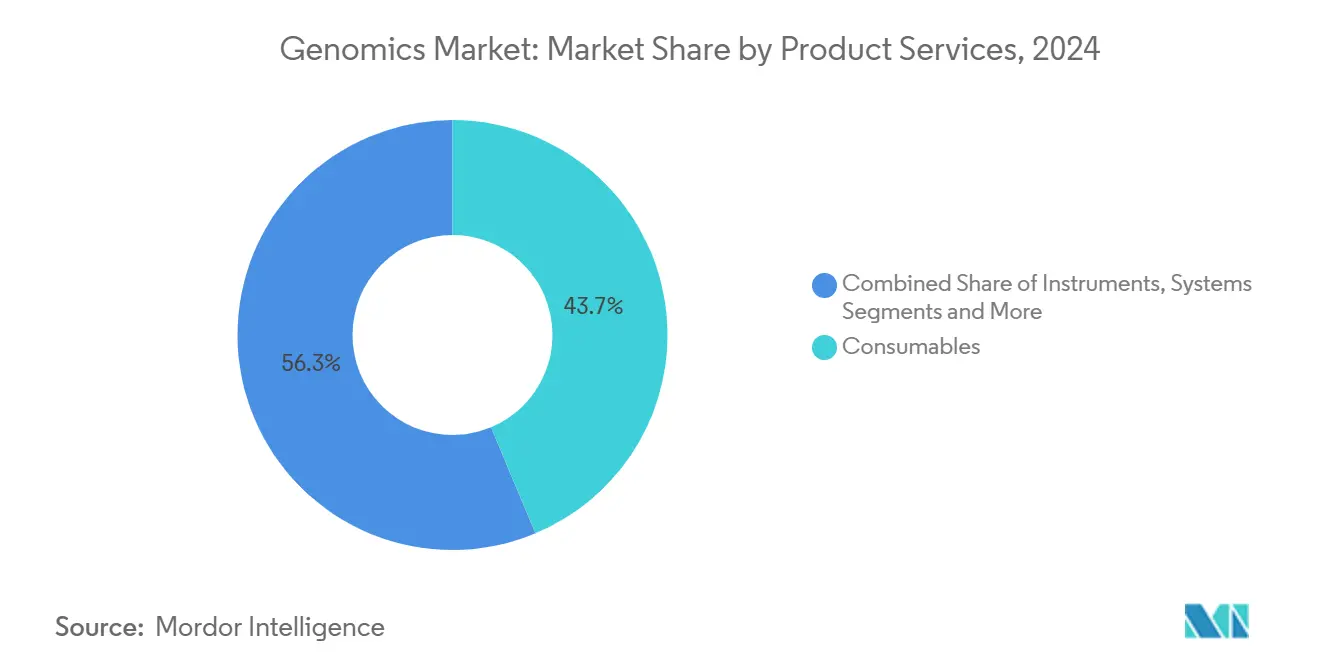

- حسب المنتجات والخدمات، تصدرت المستهلكات بحصة إيرادات 43.7% في عام 2024، بينما يتقدم قطاع الخدمات بمعدل نمو سنوي مركب قدره 18.2% حتى عام 2030.

- حسب التكنولوجيا، احتفظ تفاعل البوليميراز المتسلسل بـ 35.2% من حصة سوق الجينوميات في عام 2024؛ منصات التسلسل تحقق معدل نمو سنوي مركب قدره 17.5% حتى عام 2030.

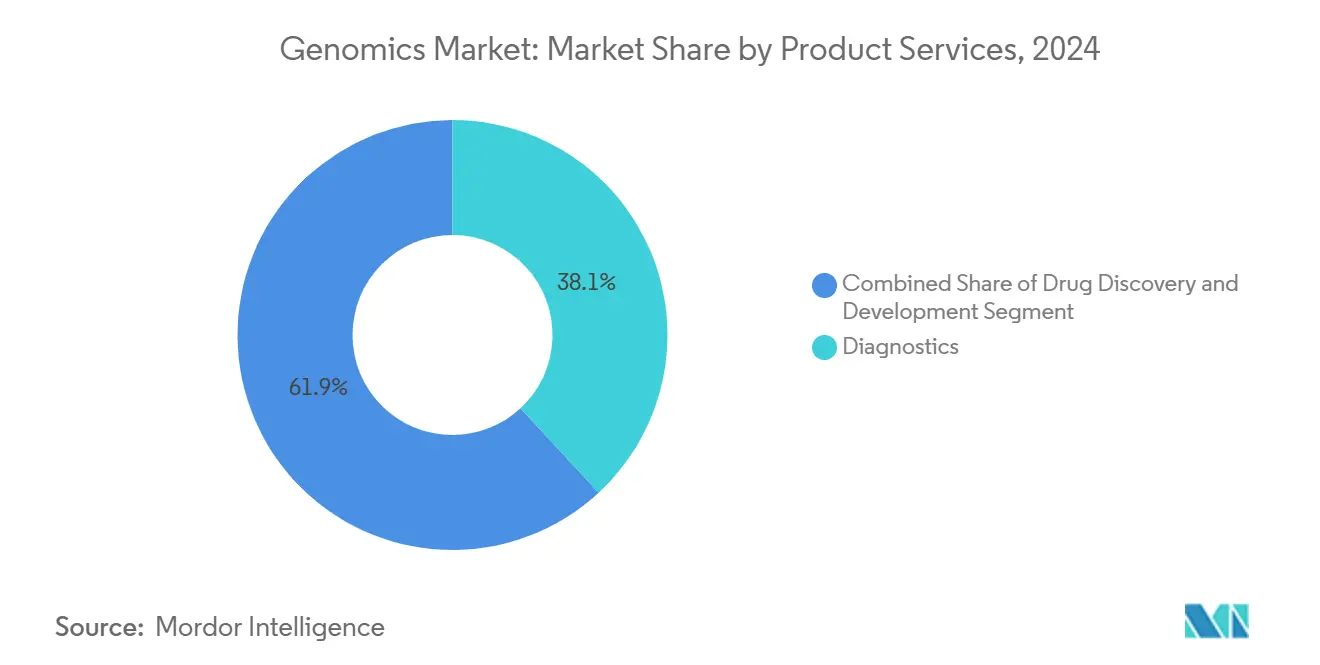

- حسب التطبيق، استحوذ التشخيص على 38.1% من إيرادات عام 2024؛ من المتوقع أن يتوسع الطب الدقيق بمعدل نمو سنوي مركب قدره 20.1% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت شركات الأدوية والتكنولوجيا الحيوية على حصة 32.7% من سوق الجينوميات في عام 2024، بينما تنمو المستشفيات والعيادات بمعدل نمو سنوي مركب قدره 15.9%.

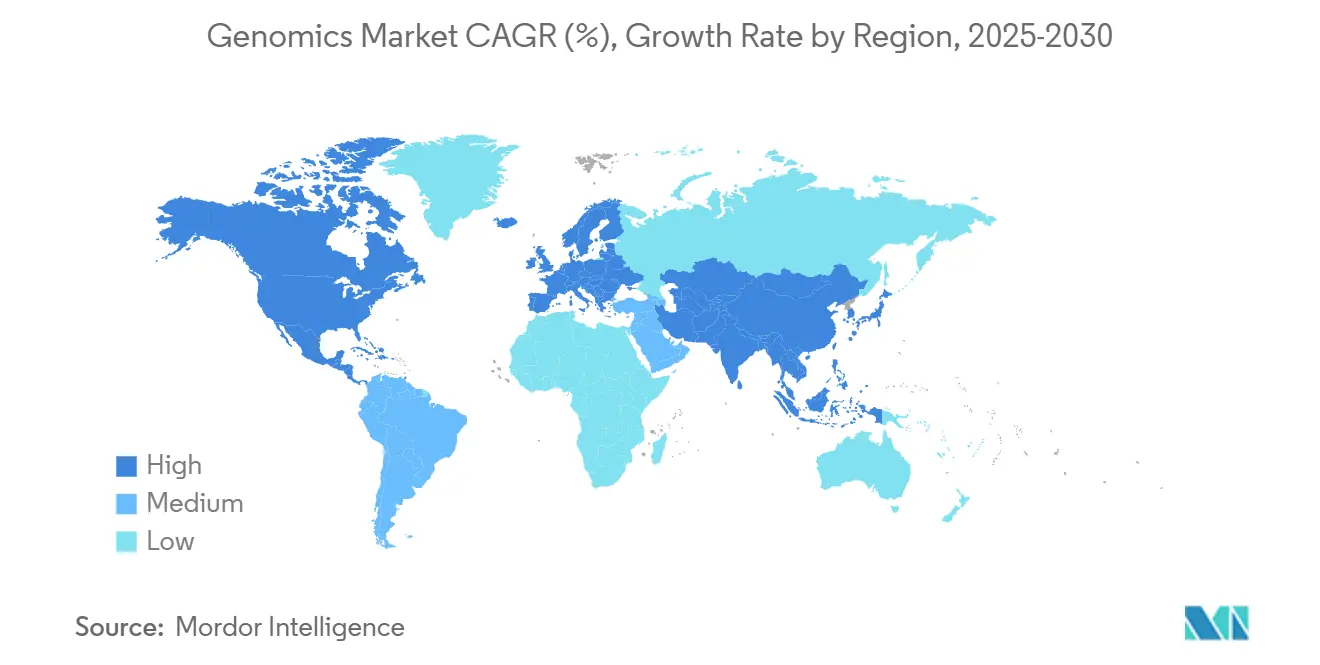

- جغرافياً، احتفظت أمريكا الشمالية بحصة السوق 42.5% في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.8% حتى عام 2030.

اتجاهات ورؤى سوق الجينوميات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

|---|---|---|---|

| برامج تسلسل الجينوم لحديثي الولادة على نطاق السكان | +3.20% | عالمي، مع مكاسب مبكرة في المملكة المتحدة وسنغافورة والدول الاسكندنافية | المدى المتوسط (2-4 سنوات) |

| تكامل البيانات الجينومية مع منصات الصحة التنبؤية المدعومة بالذكاء الاصطناعي | +2.80% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع إلى آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التسلسل طويل المدى يكشف رؤى المتغيرات اللاجينية والهيكلية | +2.10% | عالمي، مركز في مراكز الأبحاث | المدى المتوسط (2-4 سنوات) |

| نمو التمويل الحكومي ومبادرات الجينوميات الوطنية | +2.40% | جوهر آسيا والمحيط الهادئ، امتداد إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| الانخفاض السريع في تكلفة تقنيات التسلسل الجيني والتقنيات المساعدة | +2.90% | عالمي | المدى القصير (≤ سنتان) |

| توسع التطبيقات السريرية والبحثية عبر الطب الدقيق | +3.10% | أمريكا الشمالية والاتحاد الأوروبي، يتوسع عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

برامج تسلسل الجينوم لحديثي الولادة على نطاق السكان

تتبنى الأنظمة الصحية الوطنية التسلسل الجيني الشامل لحديثي الولادة لتحويل رعاية الأطفال من رد الفعل إلى التنبؤ. خدمة الصحة الوطنية في المملكة المتحدة تقوم بتوسيع نطاق الفحص الجيني الكامل، بينما برنامج سنغافورة يستهدف فرط كولسترول الدم العائلي. مثل هذه المبادرات تضمن الطلب طويل الأمد على الكواشف لأجهزة التسلسل عالية الإنتاجية وتولد مجموعات بيانات تحصل شركات الأدوية على تراخيص لها لاكتشاف الأدوية النادرة. يتوقع المحللون عائداً اقتصادياً بنسبة 10 إلى 1 من تجنب العلاجات في المراحل المتأخرة، مما يعزز التمويل العام المستدام. تحديات التنفيذ، مثل نقص المستشارين الوراثيين والتخزين الآمن للبيانات، تدفع المستشفيات نحو منصات المعلوماتية الحيوية السحابية.

تكامل البيانات الجينومية مع منصات الصحة التنبؤية المدعومة بالذكاء الاصطناعي

الذكاء الاصطناعي يحول المخرجات الجينومية إلى درجات مخاطر طولية وتوصيات علاجية. تعاون إلومينا مع إنفيديا يوضح كيف تقطع الخوارزميات المسرّعة بوحدة معالجة الرسوميات وقت التحليل الثانوي وتحسن دقة استدعاء المتغيرات. الأنظمة الصحية الأمريكية تبلغ عن انخفاض بنسبة 30% في تفاعلات الأدوية الضارة بعد إضافة علم الوراثة الدوائية الموجه بالذكاء الاصطناعي، بينما تستخدم شركات الأدوية الذكاء الاصطناعي متعدد الأوميك لتقسيم مجموعات التجارب السريرية.[1]Philip Payne, "Cancer mortality drops with genome-matched therapy," Nature, nature.comالشركات الماهرة في كل من لوائح أجهزة إدارة الغذاء والدواء الأمريكية وحوكمة الذكاء الاصطناعي الناشئة تفوز بعقود المستشفيات. توقعات الخصوصية المتزايدة تدفع البائعين لاعتماد التشفير المتماثل والتعلم الاتحادي.

التسلسل طويل المدى يكشف رؤى المتغيرات اللاجينية والهيكلية

كيمياء القراءة الطويلة من أكسفورد نانوبور وروش تحل التجميعات من التيلومير إلى التيلومير، وتكشف إعادة الترتيبات الكبيرة، وتقيس المثيلة في تشغيلة واحدة. المختبرات السريرية تبلغ عن زيادة بنسبة 25% في العوائد التشخيصية في سير عمل الأمراض النادرة والأورام. هذه القدرة توسع الطلب على التخزين الحاسوبي والتحديثات لخطوط أنابيب المعلوماتية الحيوية القصيرة المدى الموجودة. تماثل التكلفة مع أنظمة القراءة القصيرة يقترب، مما يسرّع الاعتماد في مراكز الرعاية الثلاثية والمستشفيات الأكاديمية.

نمو التمويل الحكومي ومبادرات الجينوميات الوطنية

الحكومات ترى الجينوميات كبنية تحتية استراتيجية. المملكة المتحدة خصصت 650 مليون جنيه إسترليني لجينوميات السكان، وعدة اقتصادات آسيوية تقوم برسم خرائط الأتراب الوطنية لتغذية التكنولوجيا الحيوية المحلية. الاتحادات العامة-الخاصة تبني منصات سحابية سيادية، وتصنيع كواشف محلي، وخطوط أنابيب تدريب لخبراء المعلوماتية الحيوية. تفضيلات المشتريات تحابي الموردين المحليين، مما يعيد تشكيل المناظر التنافسية الإقليمية ويدفع البائعين متعددي الجنسيات لإنشاء إنتاج داخل البلد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول التأثير الزمني |

| قواعد سيادة البيانات التي تحد من تدفقات العينات/البيانات عبر الحدود | -1.80% | الاتحاد الأوروبي، الصين، الأسواق الناشئة مع متطلبات توطين البيانات | المدى الطويل (≥ 4 سنوات) |

| ردة فعل الجينوميات الاستهلاكية تقوض الثقة العامة ومعروض العينات | -1.20% | أمريكا الشمالية، أسواق الاتحاد الأوروبي مع مخاوف الخصوصية | المدى المتوسط (2-4 سنوات) |

| التكلفة الرأسمالية المرتفعة المستمرة لأجهزة التسلسل والكواشف المتقدمة | -1.10% | عالمي، خاصة يؤثر على المختبرات الصغيرة والأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| نقص خبراء المعلوماتية الحيوية/المستشارين الوراثيين المهرة | -0.90% | عالمي، مع نقص حاد في آسيا والمحيط الهادئ والأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد سيادة البيانات التي تحد من تدفقات العينات/البيانات عبر الحدود

مساحة البيانات الصحية الأوروبية وتشريع الأمن الحيوي الصيني يضعان ضوابط صارمة على التحويلات الجينومية، مما يجبر مقدمي الخدمات متعددي الجنسيات على إنشاء مراكز بيانات إقليمية وسير عمل متوافق. هذه البنى التحتية المتوازية ترفع تكاليف التشغيل، وتبطئ التعاون، وتحابي المنافسين المتكاملين محلياً. الشركات الأصغر تفتقر إلى النطاق الترددي التنظيمي تخاطر بالخروج أو الاستحواذ، مما يعزز التوحيد بين اللاعبين المتنوعين عالمياً.

ردة فعل الجينوميات الاستهلاكية تقوض الثقة العامة ومعروض العينات

عدة خروقات بارزة والبيع المتعثر لشركة 23andMe إلى ريجينيرون مقابل 256 مليون دولار أمريكي قد هز ثقة المستهلكين. المشاركة في برامج الاختبار المباشر للمستهلك تتراجع، مما يقلل تدفق العينات ويحيّز مجموعات بيانات السكان. الأنظمة الصحية تلاحظ معدلات رفض أعلى من المرضى رغم توصيات الأطباء، مما يبطئ الاعتماد السريري. البائعون يستجيبون بتشفير أقوى ونماذج اختيار شفافة، لكن إعادة بناء الثقة مسعى متعدد السنوات.

تحليل القطاعات

حسب المنتجات والخدمات: المستهلكات تقود أساس السوق

حققت المستهلكات 43.7% من إيرادات عام 2024، مؤكدة دورها الأساسي في سير عمل التسلسل اليومي. النمو مدعوم بتوحيد الأطقم الذي يقلل تباين الدفعات والأتمتة التي تسرّع إعداد المكتبات. فئة الخدمات، المدعومة بالتسلسل كخدمة واستعانة خارجية للمعلوماتية الحيوية، تتوسع بمعدل نمو سنوي مركب قدره 18.2% حيث تحول المختبرات النفقات الرأسمالية إلى ميزانيات تشغيلية. الطلب على الأجهزة يبقى ثابتاً لأن ترقيات منتصف العمر واعتماد القراءة الطويلة يعوضان قيود رأس المال في المستشفيات. البرمجيات والمعلوماتية، التي كانت مرة إكسسواراً، تجتذب الآن إنفاقاً مميزاً حيث يصبح تفسير البيانات الاختناق الأساسي. البائعون يجمعون اشتراكات الكواشف مع التحليلات المدعومة بالذكاء الاصطناعي وعقود الدعم، مؤمنين إيرادات يمكن التنبؤ بها واستبقاء أعلى للعملاء.

شراء المستهلكات لم يعد محدوداً بالكواشف الأساسية. المختبرات تطلب أطقم استخراج متخصصة للعينات الصعبة، ومستهلكات تعديل الجينات كريسبر للفحوصات الوظيفية، وأطباق دقيقة مرمزة للدراسات عالية الإنتاجية. مقدمو الخدمات يضيفون قيمة بالاختبار المعتمد من CLIA، وفوترة التأمين، والبوابات السحابية التي تقدم تقارير جاهزة للأطباء. المستشفيات تنجذب إلى هذه النماذج لتسريع وقت التنفيذ دون توسيع طاقم المعلوماتية الحيوية الداخلي. سوق الجينوميات يستفيد لأن كل اختبار إضافي يسحب المستهلكات والبرمجيات واحتياجات تخزين البيانات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: التسلسل يعطل الطرق التقليدية

تفاعل البوليميراز المتسلسل ما زال يمثل 35.2% من إيرادات عام 2024 لأنه يوفر السرعة والتكلفة المنخفضة في التشخيص المستهدف واكتشاف مسببات الأمراض. ومع ذلك، منصات التسلسل تتوسع بمعدل نمو سنوي مركب قدره 17.5% حيث يصبح التنميط الجيني الشامل قابلاً للتطبيق في الرعاية الروتينية. أنظمة القراءة الطويلة والجزيء الواحد تكشف المتغيرات الهيكلية وحالات المثيلة في مسار واحد، سداً للفجوات السريرية التي تركتها طرق القراءة القصيرة. في الوقت نفسه، المصفوفات الدقيقة تستمر في فقدان الأرضية لكنها تبقى مفيدة للتنميط الجيني عالي الحجم.

بائعو التسلسل يتنوعون في الكيمياء. أكسفورد نانوبور يقدم أخذ عينات تكيفي يختار المناطق ذات الأهمية أثناء التشغيل. روش تستعد لأنظمة SBX القائمة على المسام النانوية التي تعد بسرعة ودقة أعلى بحلول عام 2026. مع ارتفاع دقة القراءة الطويلة وانخفاض تكاليف الكواشف، يمكن للمختبرات دمج فحوصات متعددة في سير عمل واحد، مما يقلل الوقت العملي والإنفاق الإجمالي. تفاعل البوليميراز المتسلسل يحتفظ بالقيمة في التطبيقات اللامركزية ونقطة الرعاية حيث يجب أن تكون الأجهزة قوية ورخيصة وسريعة.

حسب التطبيق: الطب الدقيق يسرّع الاعتماد السريري

احتفظ التشخيص بحصة إيرادات 38.1% في عام 2024، مما يعكس الاستخدام الواسع في علم الأورام والأمراض المعدية وفحص الناقلين. انتشار الطب الدقيق، مع ذلك، ينمو بمعدل نمو سنوي مركب قدره 20.1% حيث تتبنى المستشفيات الرؤى الجينومية لتوجيه اختيار العلاج عبر علم الأورام وأمراض القلب والطب النفسي. مطورو الأدوية يستخدمون مجموعات بيانات الجينوم الكامل لتحسين معايير إدراج التجارب، مما يحسن القوة الإحصائية ويوافق على العلاجات بشكل أسرع. الزراعة وجينوميات الحيوانات تستفيد من نفس المنصات لتطوير المحاصيل ومراقبة صحة القطيع.[2]Philip Payne, "Cancer mortality drops with genome-matched therapy," Nature, nature.com

الأدلة السريرية تتراكم. مبادرة جينوميات السرطان في مين سجلت وفيات أقل بنسبة 31% عندما تطابق العلاج مع جينومات الورم. المستشفيات مثل ماس جنرال بريغهام دمجت اختبارات علم الوراثة الدوائية DPYD في أنظمة الوصف، مما يمنع سمية الفلوروبيريميدين. هذه النجاحات تسرّع تغطية التعويض، مما يغذي بدوره اعتماداً أوسع. اختبار أصل المستهلكين يستقر، لكن التطبيقات البحثية والبيئية تعوض التباطؤ بفتح مجاري إيرادات جديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: الأنظمة الصحية تقود التكامل السريري

مثلت شركات الأدوية والتكنولوجيا الحيوية 32.7% من طلب المستخدم النهائي في عام 2024، مستفيدة من الرؤى الجينومية لاكتشاف المؤشرات الحيوية والتشخيص المصاحب. المستشفيات والعيادات تتوسع بمعدل نمو سنوي مركب قدره 15.9% حيث يصبح الاختبار الجيني روتينياً في إدارة علم الأورام والأمراض النادرة وتفاعل الأدوية والجينات. مختبرات التشخيص المرجعية تواجه ضغط الهوامش وتتوحد لالتقاط كفاءات المقياس. معاهد البحث تستمر في الاستثمار في دراسات السكان، بينما هيئات الأبحاث الزراعية والمختبرات الجنائية توفر طلباً متخصصاً مستقراً.

تحول سوق الجينوميات نحو البيئات السريرية يجبر الموردين على تقديم حلول معتمدة من إدارة الغذاء والدواء، ومعلمة CE، ومتوافقة مع HIPAA. إلومينا لاحظت أن إيرادات السريرة تجاوزت مبيعات البحث في عام 2023، معلم يشير إلى تغيير دائم في أولويات المشتريات. المستخدمون النهائيون يقيمون الآن الحلول الشاملة التي تدمج إعداد العينات والتسلسل وتفسير الذكاء الاصطناعي وتقارير السجلات الصحية الإلكترونية. البائعون الذين لديهم فرق خدمة يمكنها تدريب الأطباء وضمان موافقة التعويض يحصلون على عقود طويلة الأمد.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 42.5% من الإيرادات العالمية في عام 2024، مدعومة بالتعويض المتقدم وخطوط الأدوية الحيوية الكبيرة وبرامج الجينوميات السريرية الناضجة. الولايات المتحدة تقود معظم الإنفاق من خلال مشاريع الأتراب الوطنية والانتشار العدواني في المستشفيات. كندا تدعم الجينوميات بمنح الصحة الدقيقة الفدرالية، بينما المكسيك تتعاون عبر الحدود لتحديث قدرة التشخيص. الرياح المعاكسة الإقليمية تشمل لوائح LDT المعقدة ونقص خبراء المعلوماتية الحيوية، مما يبطئ توسع المختبرات.

أوروبا تحتفظ بقاعدة تركيب قوية بفضل البرامج السكانية الممولة حكومياً والمسارات التنظيمية المتناسقة. مساحة البيانات الصحية الأوروبية تسهل البحث عبر الحدود بمجرد استيفاء معايير حماية البيانات، مما يشجع الشراكات الأكاديمية-الصناعية. التزام المملكة المتحدة بـ 650 مليون جنيه إسترليني والفحص الجيني الشامل لحديثي الولادة يرسخان الطلب طويل الأمد. ألمانيا وفرنسا توسعان الجينوميات السريرية من خلال تغطية التأمين الوطني، بينما دول جنوب أوروبا تستفيد من منح الاتحاد الأوروبي للحاق بالركب.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 17.8% حتى عام 2030، مدفوعة باستراتيجية الاعتماد على الذات الصينية ورموز تعويض الطب الدقيق اليابانية ومجمعات الذكاء الاصطناعي-الجينوميات الكورية الجنوبية. BGI Genomics توسع تسلسل السل ولوحات الأورام التي تلبي قواعد توطين البيانات المحلية. الهند تسوق خدمات التسلسل منخفضة التكلفة للطبقة المتوسطة المتوسعة، وأستراليا تترجم قوة البحث إلى اعتماد سريري. الولايات الحكومية التي تحتفظ بالبيانات داخل الحدود الوطنية تحفز التصنيع المحلي وتخلق فائزين إقليميين.

أمريكا اللاتينية والشرق الأوسط وأفريقيا تساهم بحصص أصغر ولكنها متزايدة. 3.4 مليار دولار أمريكي من البرازيل في عمليات الاندماج والاستحواذ في الرعاية الصحية والدراسات الجينومية على مجموعات السكان الأفريقية-البرازيلية تؤكد الاهتمام ببحث الأتراب المتنوعة.[3]Dylan Petersen, "Brazil invests USD 3.4 billion in health M&A," Journal of the American Heart Association, ahajournals.org دول الخليج تستثمر في مبادرات الصحة الدقيقة الوطنية، غالباً شراكة مع بائعي التكنولوجيا الغربية لتسريع الجاهزية السريرية. الدول الأفريقية تشارك في مشاريع الاتحاد التي تبني مراكز التسلسل وتدريب المعلوماتية الحيوية، مضمنة أن سوق الجينوميات يصبح في النهاية أكثر شمولاً.

المشهد التنافسي

توحيد السوق معتدل. إلومينا وثيرمو فيشر ساينتيفيك وكياجين تحتفظ بمحافظ واسعة وسجلات تنظيمية وتوزيع عالمي. أكسفورد نانوبور وBGI Genomics تستفيدان من الكيمياء المتميزة والدعم السياسي الإقليمي لكسب الحصة. التحالفات الاستراتيجية تتفوق على الاندماجات الضخمة؛ الشركات تجمع موارد الذكاء الاصطناعي والكواشف والسحابة لتجنب مخاطر مكافحة الاحتكار والتركيز على دورات المنتجات السريعة. المناطق البيضاء مثل علم الأوميك المكاني وتسلسل الخلايا المفردة والتنميط اللاجيني تجذب الداخلين المدعومين برؤوس أموال مغامرة يتشاركون بدلاً من المنافسة وجهاً لوجه.

تقارب التكنولوجيا يطمس الخطوط بين التسلسل والبرمجيات والأتمتة المختبرية. GeneDx اشترت Fabric Genomics مقابل 33 مليون دولار أمريكي، مضيفة تفسير الذكاء الاصطناعي إلى مجموعة الاختبار السريري. Quest Diagnostics تربط الذكاء الاصطناعي التوليدي من جوجل كلاود بشبكة عيناتها لتبسيط التقارير. النزاعات الحقوق، بما في ذلك صراع إلومينا مع Molecular Loop حول إثراء NGS، تؤكد أهمية تموضع الملكية الفكرية. المعطلون المركزون على التكلفة مثل Ultima Genomics وElement Biosciences يسعون وراء جينوم الـ 100 دولار، مما يضغط على الشركات الراسخة لتسريع الابتكار.

اللاعبون الكبار يشحذون عمق الخدمة بدلاً من حجم البصمة. TruSight Oncology 500 v2 من إلومينا يعد بتنقيح أسرع وأكثر دقة للمتغيرات، متماشياً مع احتياجات المستشفيات لنتائج نفس الأسبوع. كياجين تمدد تحليل مسار Ingenuity بالذكاء الاصطناعي لأتمتة استخراج البصيرة البيولوجية. BGI Genomics تطرح PTseq لاختبار مقاومة السل السريع في البيئات محدودة الموارد. معاً هذه الحركات توضح كيف أن التمايز الآن يعتمد على سرعة سير العمل ودقة التفسير والامتثال التنظيمي بدلاً من الإنتاجية الخام.

قادة صناعة الجينوميات

-

ثيرمو فيشر ساينتيفيك

-

أجيلنت تكنولوجيز

-

إف. هوفمان-لا روش المحدودة

-

بيركن إلمر المحدودة

-

كياجن ن.ف.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: GeneDx استحوذت على Fabric Genomics مقابل 33 مليون دولار أمريكي لدمج التفسير المدعوم بالذكاء الاصطناعي في سير عمل التسلسل السريري.

- أبريل 2025: إلومينا وسعت محفظة TruSight Oncology بـ TSO 500 v2 للتنميط الجيني الشامل الأسرع والأكثر دقة.

- يناير 2025: Regeneron Pharmaceuticals استحوذت على 23andMe مقابل 256 مليون دولار أمريكي من خلال إجراءات الإفلاس، مؤمنة الوصول إلى البيانات الوراثية من حوالي 15 مليون فرد لدعم خطوط اكتشاف الأدوية.

- يناير 2025: إلومينا شاركت مع إنفيديا لدمج الذكاء الاصطناعي المسرّع بوحدة معالجة الرسوميات في منصات التسلسل، معززة التحليل متعدد الأوميك.

نطاق تقرير سوق الجينوميات العالمي

حسب نطاق التقرير، الجينوم هو المادة الوراثية للكائن الذي يحتوي على الحمض النووي غير المرمز والجينات والحمض النووي للبلاستيدات الخضراء والميتوكوندريا. تحليل الجينوم يُعرف بالجينوميات. يتم تقسيم سوق الجينوميات حسب المنتج والخدمة (المستهلكات، الأنظمة والبرمجيات، والخدمات)، التقنية (تفاعل البوليميراز المتسلسل، التسلسل، المصفوفة الدقيقة، استخراج وتنقية الحمض النووي، والتقنيات الأخرى)، التطبيق (التشخيص، اكتشاف وتطوير الأدوية، الطب الدقيق، والتطبيقات الأخرى)، المستخدم النهائي (المستشفيات والعيادات، مراكز البحوث، شركات الأدوية والتكنولوجيا الحيوية، والمستخدمين النهائيين الآخرين)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا-المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). التقرير يقدم القيمة (بمليارات الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| المستهلكات | الكواشف |

| الأطقم | |

| الأطباق الدقيقة | |

| الأجهزة والأنظمة | منصات NGS |

| أجهزة تفاعل البوليميراز المتسلسل | |

| ماسحات المصفوفات الدقيقة | |

| البرمجيات والمعلوماتية | مجموعات التحليل |

| LIMS | |

| دعم القرار بالذكاء الاصطناعي | |

| الخدمات | التسلسل كخدمة |

| تحليل البيانات | |

| الاستشارات |

| تفاعل البوليميراز المتسلسل (PCR) |

| التسلسل |

| التسلسل طويل المدى/الجزيء الواحد |

| المصفوفة الدقيقة |

| استخراج وتنقية الحمض النووي |

| التقنيات الأخرى |

| التشخيص |

| اكتشاف وتطوير الأدوية |

| الطب الدقيق/الشخصي |

| الزراعة وجينوميات الحيوانات |

| الطب الشرعي والأصل |

| التطبيقات الأخرى |

| المستشفيات والعيادات |

| مختبرات التشخيص والمرجعية |

| معاهد ومراكز البحوث |

| شركات الأدوية والتكنولوجيا الحيوية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المنتجات والخدمات | المستهلكات | الكواشف |

| الأطقم | ||

| الأطباق الدقيقة | ||

| الأجهزة والأنظمة | منصات NGS | |

| أجهزة تفاعل البوليميراز المتسلسل | ||

| ماسحات المصفوفات الدقيقة | ||

| البرمجيات والمعلوماتية | مجموعات التحليل | |

| LIMS | ||

| دعم القرار بالذكاء الاصطناعي | ||

| الخدمات | التسلسل كخدمة | |

| تحليل البيانات | ||

| الاستشارات | ||

| حسب التكنولوجيا | تفاعل البوليميراز المتسلسل (PCR) | |

| التسلسل | ||

| التسلسل طويل المدى/الجزيء الواحد | ||

| المصفوفة الدقيقة | ||

| استخراج وتنقية الحمض النووي | ||

| التقنيات الأخرى | ||

| حسب التطبيق | التشخيص | |

| اكتشاف وتطوير الأدوية | ||

| الطب الدقيق/الشخصي | ||

| الزراعة وجينوميات الحيوانات | ||

| الطب الشرعي والأصل | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مختبرات التشخيص والمرجعية | ||

| معاهد ومراكز البحوث | ||

| شركات الأدوية والتكنولوجيا الحيوية | ||

| المستخدمون النهائيون الآخرون | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية التي تمت الإجابة عليها في التقرير

ما حجم سوق الجينوميات؟

من المتوقع أن يصل حجم سوق الجينوميات إلى 59.28 مليار دولار أمريكي في عام 2025 وأن ينمو بمعدل نمو سنوي مركب قدره 14.89% ليصل إلى 118.67 مليار دولار أمريكي بحلول عام 2030.

ما هو حجم سوق الجينوميات الحالي؟

في عام 2025، من المتوقع أن يصل حجم سوق الجينوميات إلى 59.28 مليار دولار أمريكي.

ما هي المنطقة الأسرع نمواً في سوق الجينوميات؟

من المقدر أن تنمو آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لها أكبر حصة في سوق الجينوميات؟

في عام 2025، تستحوذ أمريكا الشمالية على أكبر حصة سوق في سوق الجينوميات.

ما السنوات التي يغطيها سوق الجينوميات هذا، وما كان حجم السوق في عام 2024؟

في عام 2024، قُدر حجم سوق الجينوميات بـ 50.45 مليار دولار أمريكي. التقرير يغطي حجم السوق التاريخي لسوق الجينوميات للسنوات: 2019، 2020، 2021، 2022، 2023 و 2024. التقرير يتنبأ أيضاً بحجم سوق الجينوميات للسنوات: 2025، 2026، 2027، 2028، 2029 و 2030.

آخر تحديث للصفحة في: