Mexico Aerospace Market Size and Share

Market Overview

| Study Period | 2019 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

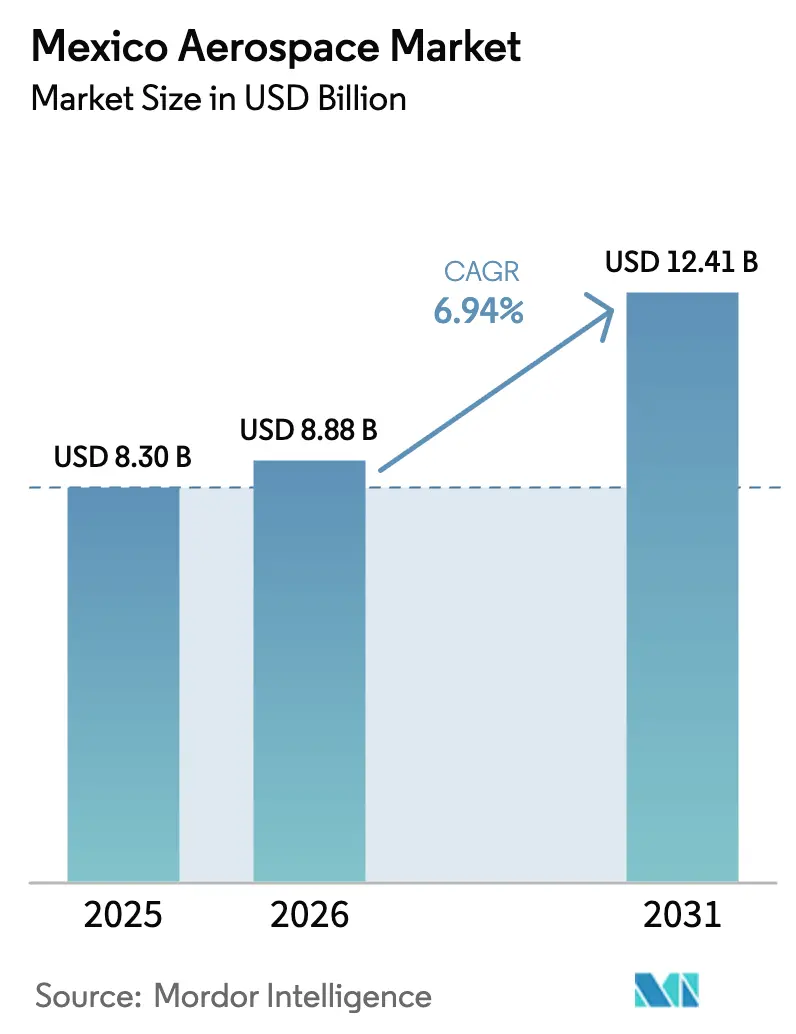

| Base Year Market Size (2025) | USD 8.30 Billion |

| Market Size (2026) | USD 8.88 Billion |

| Market Size (2031) | USD 12.41 Billion |

| Growth Rate (2026 - 2031) | 6.94% CAGR |

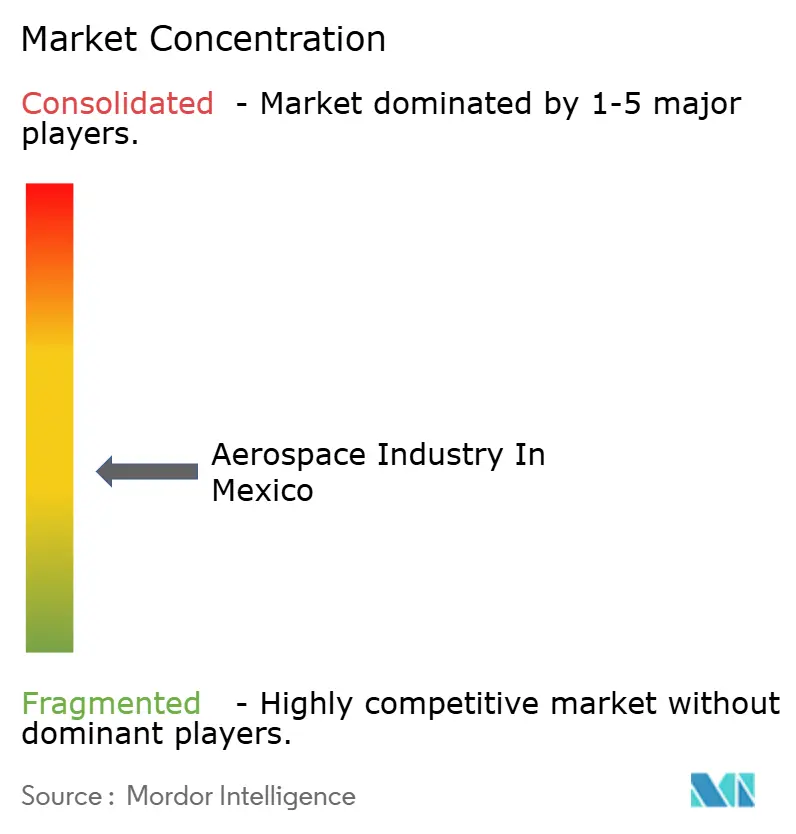

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Mexico Aerospace Market Analysis by Mordor Intelligence

The Mexico aerospace market size is expected to grow from USD 8.3 billion in 2025 to USD 8.88 billion in 2026 and is forecasted to reach USD 12.41 billion by 2031 at a 6.94% CAGR over 2026-2031. Current momentum stems from tightened USMCA rules of origin that encourage near-shoring, new government incentives, and the restoration of Mexico’s FAA Category 1 rating, all of which reinforce Mexico’s role as a strategic production base in North America. Fixed-wing aerostructure exports already support the ramp-ups of A320 and B737 MAX, while helicopter and engine programs diversify the pipeline. Domestic suppliers are transitioning from labor-intensive fabrication to composite tooling, avionics integration, and data-driven MRO services, facilitated by university–industry partnerships in Querétaro and Chihuahua. At the same time, multimodal infrastructure, such as the Interoceanic Corridor of the Isthmus, reduces logistics costs and shortens delivery windows for US and Canadian customers.

Key Report Takeaways

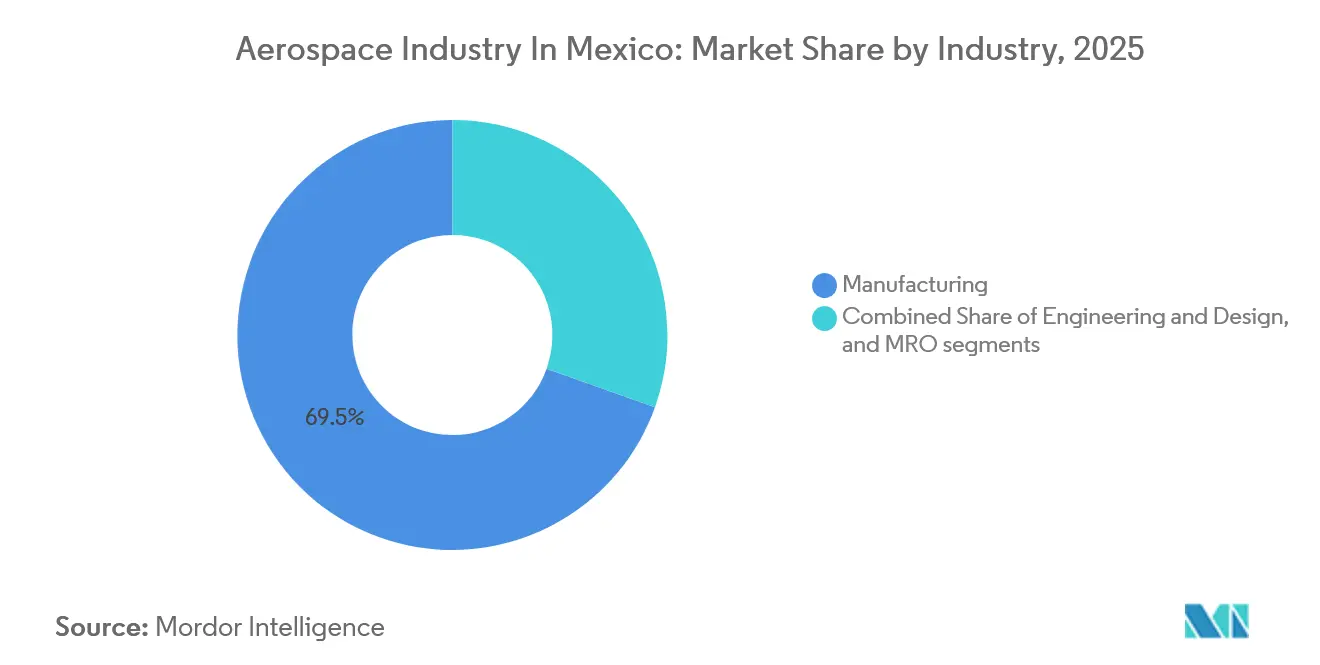

- By industry, maintenance, repair, and overhaul will grow at 8.27% through 2031, while Manufacturing retained 69.54% of the Aerospace Industry market share in Mexico in 2025.

- By platform type, fixed-wing aircraft accounted for 83.42% of revenue in 2025; rotary-wing programs are forecasted to advance at a 7.40% CAGR through 2031.

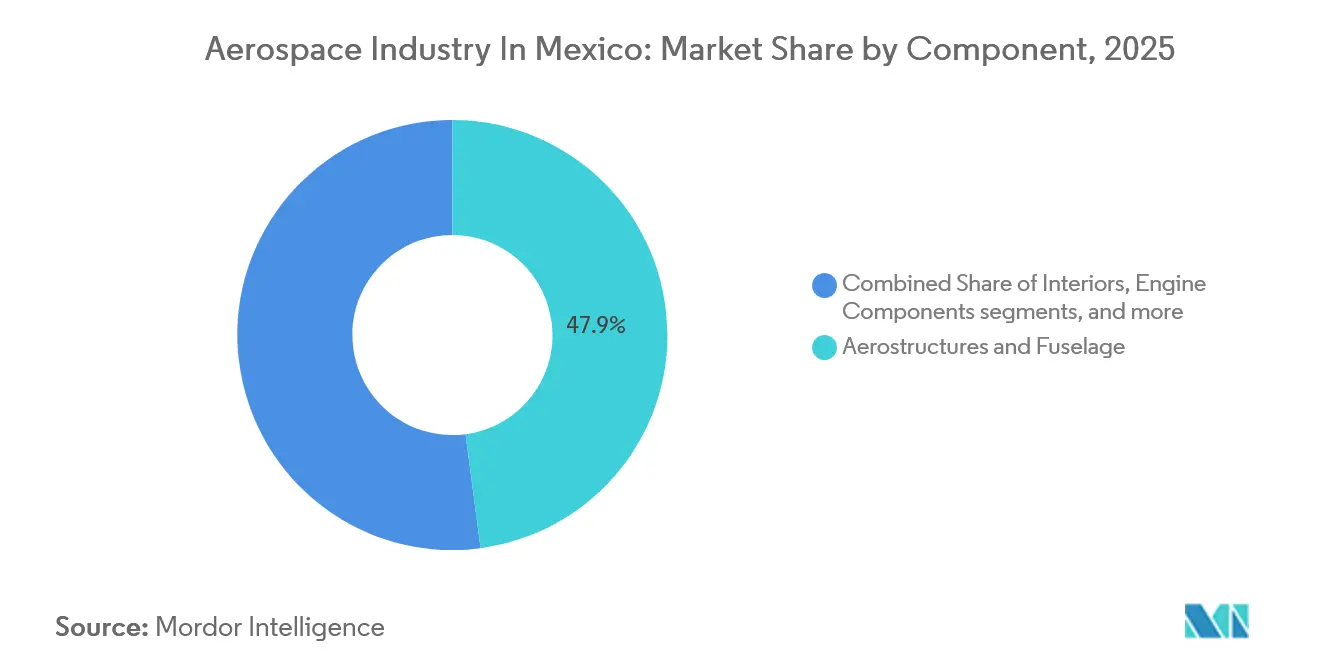

- By component, aerostructures and fuselage secured 47.91% of 2025 revenue; however, engine components are poised to expand at a 7.56% CAGR during 2026-2031.

- By end user, commercial operators accounted for 78.12% of 2025 demand, whereas military procurement is projected to rise 8.19% annually through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Mexico Aerospace Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Nearshoring acceleration from USMCA | +1.80% | Querétaro, Sonora, Chihuahua, Baja California | Medium term (2-4 years) |

| Expanding skilled aerospace workforce | +1.20% | Querétaro, Sonora, Chihuahua, Nuevo León, Baja California | Long term (≥ 4 years) |

| FAA Category 1 recovery and BASA expansion | +0.90% | Nationwide with cross-border spillover | Short term (≤ 2 years) |

| Aging North-American fleet boosting MRO | +1.40% | Nationwide, especially Querétaro and Nuevo León | Medium term (2-4 years) |

| AI-enabled design and predictive maintenance | +0.70% | Early adopters in Querétaro and Monterrey | Long term (≥ 4 years) |

| New multimodal corridors | +0.60% | Southern Mexico corridor benefiting national distribution | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Nearshoring Acceleration from USMCA And Supply-Chain Remapping

USMCA regional-value thresholds of 60% have redirected significant tier-one sourcing from Asia to Mexico, protecting a 15-20% landed-cost edge over European production after tariffs. Safran’s new test cell in Querétaro and Diehl Aviation’s 8,200-square-meter interiors plant illustrate capital inflows aligned with the agreement. Mexican suppliers built buffer inventory during pandemic shocks and now report higher readiness for production-rate hikes, indicating resilience to continued demand surges. Although the 2026 USMCA policy review introduces uncertainty on labor and dispute-settlement clauses, Mexico’s Plan México industrial strategy is set to cushion potential shocks by promoting domestic composite material and tooling output. Political stability around these negotiations will influence the aerospace industry in Mexico market trajectory in the medium term.[1]

Expanding Skilled Aerospace Workforce and Specialized Clusters

Mexico employed 58,000 aerospace workers in 2024, with 35% located in Querétaro. Universities such as UNAQ tailor AS9100-aligned curricula that cut onboarding times for tier-one suppliers by 30%. Honeywell’s Chihuahua site, operating over 1,300 machines under a vertically integrated model, exemplifies the demand for multitasking technicians skilled in CNC programming and composite lay-up. Wage inflation is expected to increase average engineer compensation by 17% by 2030, prompting local firms to consider automation to maintain their margins. The Consejo Mexicano de Educación Aeroespacial forecasts a net requirement for 15,000 additional professionals over the decade, underscoring the need for continuous talent-pipeline expansion and upskilling.

Government BASA And FAA Category 1 Recovery

In September 2023, the reinstatement of Category 1 status paved the way for Mexican carriers to expand their US route network and for MRO shops to service US-registered aircraft. Following this, Viva Aerobus unveiled plans for an MXN 4 billion (USD 231.76 million) widebody maintenance complex in Querétaro.[2]FAA, “Mexico Regains Category 1 Safety Rating,” faa.gov Simultaneously, the government allocated MXN 1.5 billion (USD 86.96 million) to rejuvenate the erstwhile Mexicana de Aviación hangar. Over 87% of Mexican suppliers have now obtained AS9100 certifications, a move driven by OEM demands for consistent traceability. Furthermore, participating in FAA joint audits not only reduces recertification costs but also accelerates newcomers' entry into the lucrative aftermarket segment.[3]Source: Federal Register, “International Aviation Safety Assessment Program,” federalregister.gov

Aging North American Fleet Raising Local MRO Demand

Delivery delays have pushed the average global fleet age to 13.4 years, raising airframe and engine maintenance requirements. Mexico’s proximity to operators in the United States and Canada positions its MRO centers to absorb spillover work. Safran’s USD 80 million LEAP engine shop in Querétaro went live in January 2026, offering 350 shop-visits annually by 2030, while GE Aerospace expanded overhaul lines for CFM56 and GE90 engines in Sonora. As predictive-maintenance platforms like Airbus Skywise gain traction, downtime avoidance aligns directly with the growth of local digital service providers.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Global material and engine-parts shortages | -1.10% | Querétaro and Sonora manufacturing clusters | Short term (≤ 2 years) |

| High OEM power limiting local value-addition | -0.80% | Nationwide, chiefly tier-2 and tier-3 suppliers | Long term (≥ 4 years) |

| Brain-drain of senior engineers | -0.50% | Border states Baja California, Sonora, Chihuahua | Medium term (2-4 years) |

| Energy-price volatility | -0.40% | Energy-intensive machining and heat-treatment facilities | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Global Material and Engine-Parts Shortages Delaying Production

The absence of domestic titanium sponge production forces reliance on foreign inputs at inflated prices, thereby stretching lead times for critical aerostructures. Parallel delays for turbine blades and combustion liners extend aircraft delivery schedules, trimming 2024 supplier revenue. Personnel shortages at machining firms exacerbate the bottleneck, underscoring the need for supply-chain risk diversification strategies and strategic stockholding.

High OEM Power Limits Local Value-Addition Margins

Design authority and intellectual property remain with OEMs, leaving Mexican firms in lower-margin fabrication niches with operating margins around 5%. Take-or-pay clauses and 90-day payment cycles diminish cash flow and deter investments in avionics integration or additive manufacturing. Access to certification data packages often entails fees that absorb a fifth of added revenue, reinforcing the structural profitability ceiling facing domestic suppliers. Bridging this gap requires coordinated policy incentives and collaborative R&D frameworks that involve system integrators.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Industry: MRO Outpaces Manufacturing Growth

Maintenance, repair, and overhaul spending is projected to increase at an annual rate of 8.27% through 2031. The aerospace industry in Mexico market size for this activity benefits from the FAA-restored bilateral approvals, an aging North American fleet, and investments such as Safran’s 14,000-square-meter LEAP engine shop in Querétaro. Viva Aerobus follows suit with a 160-aircraft capacity complex slated for 2027. Manufacturing still accounts for 69.54% of Mexico's aerospace industry market share in 2025, anchored by aerostructure flowlines in Querétaro and Sonora. Near-shoring, USMCA compliance, and automation reinforce manufacturing relevance, yet growth lags MRO given softer rate increases on new aircraft platforms. Engineering and Design remains a small yet strategic slice, gaining interest where composite tooling and jig design are required for next-gen programs.

Future competitiveness will rest on suppliers’ ability to broaden their value proposition. Establishing integrated MRO-plus-parts-manufacturing campuses reduces logistics costs and fosters cross-functional skills. Government incentives that subsidize tooling or AS9100 certification further narrow the gaps with higher-cost jurisdictions, keeping the Mexican aerospace industry market attractive for green-field entrants.

By Platform Type: Rotary Wing Gains Altitude

Fixed-wing aircraft held 83.42% of 2025 revenue, driven by narrow-body builds for Airbus and Boeing. However, helicopter airframes are poised for 7.4% CAGR growth through 2031 as Bell ramps cabin production and Safran Landing Systems expands landing-gear overhaul capacity. The military procurement of 11 UH-60M and H225M helicopters supports the demand for rotary-wing components and avionics. Space remains nascent but gains visibility after the AztechSat-1 nanosatellite mission and the planned 2027 low-earth-orbit satellite.

Market participants are collaborating across various platform types to share knowledge of composite fabrication. Fixed-wing suppliers utilize out-of-autoclave technology, which is subsequently applied to helicopter rotor heads and space-capsule structures. This cross-pollination diversifies revenue streams, smoothing cyclicality.

By Component: Engine Components Accelerate

Aerostructures and fuselage captured 47.91% of the aerospace industry's market size in Mexico in 2025, a position secured by high-volume metallic machining and composite lay-up lines concentrated in Querétaro and Sonora. This dominant share reflects two decades of supplier specialization in wing ribs, floor beams, and Section 15 fuselage panels for Airbus A320 and Boeing 737 MAX programs. Engine components, however, are set to narrow the gap, expanding at a 7.56% CAGR through 2031 on the back of Safran’s 14,000 m² LEAP maintenance hub that opened in January 2026 and GE Aerospace’s MXN 550 million upgrade of CFM56 and GE90 overhaul cells in Hermosillo and Saltillo. ETU Aerospace’s titanium and Inconel machining portfolio for Trent XWB and PW1000G programs further diversifies domestic capability, while additive-manufacturing pilots for fuel-nozzle swirlers promise cycle-time cuts of up to 40% and first-pass-yield gains of 15%.

Avionics and space electronics occupy a growing mid-tier, buoyed by Collins Aerospace’s Mexicali lines for SATCOM antennas and the Mexican Space Agency’s export of the SCMI nanosatellite command module in October 2025, the country’s first space-electronics shipment. Interiors retain predictable aftermarket pull as single-aisle cabin retrofits surge; Safran’s Tijuana and Chihuahua complexes supply overhead bins, lavatories, and the world’s largest wiring-harness plant servicing 350 aircraft sets yearly. Landing-gear work remains concentrated in Safran’s Querétaro MRO center. At the same time, new production gear is still sent offshore due to certification hurdles that can add USD 15 million and three years to project timelines. Suppliers able to integrate AI-driven quality-inspection rigs report scrap reductions of nearly 12%, a margin enhancer that encourages reinvestment in higher-value engine casing and hot-section work. Collectively, these shifts signal a gradual re-balancing of the aerospace industry in Mexico's market share away from legacy aerostructures toward digitally enabled, higher-margin propulsion and electronics niches.

By End User: Military Segment Surges

Commercial operators generated 78.12% of 2025 revenue, anchored by Airbus’s over 50% share of Latin America’s active fleet and Boeing’s extensive narrow-body backlog. Recovery in cross-border travel after the FAA’s 2023 restoration of Category 1 status has reignited narrow-body utilization, feeding continuous demand for Mexican-made interior kits, nacelles, and quick-turn engine overhauls. Low-cost carriers also deepen the pipeline: Viva Aerobus is building a MXN 4 billion (USD 222.482 million), 160-aircraft MRO complex in Querétaro, which is set to open in 2027, guaranteeing steady shop-visit volumes for domestic suppliers.

The military end user, although smaller, posts the fastest growth at an 8.19% CAGR as the Mexican Air Force modernizes its 325-aircraft inventory, including orders for seven UH-60M Black Hawks and four H225Ms, with delivery scheduled for 2027. Helicopter upgrades trigger ancillary demand for Safran gearbox MRO and Bell cabin spares, while surveillance and disaster-relief missions extend flight hours, lifting parts consumption. Defense outlays reached USD 8.54 billion in 2022 (0.61% of GDP) and remain skewed toward internal security, making multi-role transport aircraft, utility helicopters, and associated support contracts the primary spending targets. As predictive-maintenance suites like Airbus Skywise connect a growing share of military transports, domestic analytics firms are gaining entry into defense workstreams that have historically defaulted to US contractors, cementing a virtuous loop of data-driven upgrades and localized sustainment within the aerospace industry in the Mexican market.

Geography Analysis

The five-cluster structure, Querétaro, Sonora, Chihuahua, Nuevo León, and Baja California, contributes 95% of national employment and value. Querétaro alone houses a third of the workforce as well as marquee investments from Safran, ITP Aero, and Bombardier. Sonora and Chihuahua specialize in engine overhauls and helicopter cabin builds, while Nuevo León leverages Monterrey’s electronics base for avionics and wiring harnesses. Baja California’s Mexicali-Tijuana corridor combines interior and composite expertise with border-crossing efficiency.

Southern diversification is facilitated through the Interoceanic Corridor industrial parks, which offer tax incentives and multimodal freight routes. Airport infrastructure upgrades worth MXN 126.6 billion between 2025 and 2030 expand cargo throughput, facilitating just-in-time delivery of high-value components. Cross-border exports reached USD 10 billion in 2024, with an 80% share destined for US and Canadian OEMs. The target of USD 22.7 billion by 2029 implies a 17.8% export CAGR, well above the domestic consumption rate. Electricity supply remains a longer-term risk, requiring 64,595 MW of incremental capacity to sustain industrial momentum.

Competitive Landscape

Market concentration is moderate. Safran leads the employment sector with 14,000 workers across 30 sites. Other global OEMs, Airbus SE, The Boeing Company, Honeywell International Inc., RTX Corporation, and Bombardier Inc., retain design authority, keeping Mexican operations focused on fabrication and sub-assembly with single-digit operating margins. This structure leaves room for domestic challengers such as ETU Aerospace to climb the value chain into additive manufacturing and titanium machining. Automation and digital twins emerge as common strategic themes. Honeywell’s vertically integrated Chihuahua plant reduces lead times by 25% through in-house machining and assembly, while Airbus leverages Skywise analytics to extend the life of parts and cut flight disruptions. Regulatory readiness for space technology and AI integration suggests competitive boundaries will shift toward software-enabled services in the coming decade.

Mexico Aerospace Industry Leaders

Safran SA

Airbus SE

Honeywell International Inc.

Bombardier Inc.

RTX Corporation

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- September 2025: GE Aerospace plans to invest MXD 550 million (USD 27.1 million) in 2025 to expand and upgrade its facilities in Hermosillo and Saltillo, with a focus on producing narrowbody engine components for LEAP turbofans.

- April 2025: Oaxaca Aerospace, a Mexican manufacturing firm, announced the Pegasus PE-210A, Mexico's first fully domestically produced aircraft, which is expected to enter the market next year.

Mexico Aerospace Market Report Scope

This report examines the aerospace industry in the Mexican market, encompassing activities in aircraft and spacecraft manufacturing, engineering and design services, as well as maintenance, repair, and overhaul (MRO). It evaluates Mexico's position as a significant hub for aerospace manufacturing and supply chains, highlighting its integration into North American and global aerospace programs. The study also examines demand factors, including the growth of commercial aviation, defense modernization, and expanding involvement in space-related programs.

The scope includes market size and forecasts (in USD value) segmented by industry (manufacturing, engineering and design, and MRO), platform type, covering fixed-wing aircraft (commercial aviation, business and general aviation, and military aviation), rotary-wing aircraft (commercial and military helicopters), and space systems (satellites and launch vehicles). It also segments by component (aerostructures and fuselage, engine components, avionics and space electronics, interiors, landing gear, and others), as well as by end user (commercial and military). Additionally, the report assesses the competitive dynamics, value chain participation, and growth opportunities influencing the Mexican aerospace industry.

| Manufacturing |

| Engineering and Design |

| Maintenance, Repair and Overhaul (MRO) |

| Fixed-Wing | Commercial Aviation | Narrowbody Aircraft |

| Widebody Aircraft | ||

| Regional Transport Aircraft | ||

| Business and General Aviation | Business Jets | |

| Light Aircraft | ||

| Military Aviation | Combat Aircraft | |

| Transport Aircraft | ||

| Special Mission Aircraft | ||

| Rotary Wing | Commercial Helicopters | |

| Military Helicopters | ||

| Space | Satellites | |

| Launch Vehicles | ||

| Aerostructures and Fuselage |

| Engine Components |

| Avionics and Space Electronics |

| Interiors |

| Landing Gear |

| Others |

| Commercial |

| Military |

| By Industry | Manufacturing | ||

| Engineering and Design | |||

| Maintenance, Repair and Overhaul (MRO) | |||

| By Platform Type | Fixed-Wing | Commercial Aviation | Narrowbody Aircraft |

| Widebody Aircraft | |||

| Regional Transport Aircraft | |||

| Business and General Aviation | Business Jets | ||

| Light Aircraft | |||

| Military Aviation | Combat Aircraft | ||

| Transport Aircraft | |||

| Special Mission Aircraft | |||

| Rotary Wing | Commercial Helicopters | ||

| Military Helicopters | |||

| Space | Satellites | ||

| Launch Vehicles | |||

| By Component | Aerostructures and Fuselage | ||

| Engine Components | |||

| Avionics and Space Electronics | |||

| Interiors | |||

| Landing Gear | |||

| Others | |||

| By End User | Commercial | ||

| Military | |||

Key Questions Answered in the Report

How large is the Mexico aerospace market in 2026 and what CAGR is expected to 2031?

The Mexico aerospace market size is USD 8.88 billion in 2026 and is projected to grow at a 6.94% CAGR, reaching USD 12.41 billion by 2031.

Which segment is expanding the fastest?

Maintenance, Repair and Overhaul shows the highest growth, advancing at 8.27% annually through 2031.

Where are the main aerospace clusters located?

Five regions dominate: Querétaro, Sonora, Chihuahua, Nuevo León, and Baja California together account for 95% of national output and employment.

What role does USMCA play in industry growth?

USMCA rules of origin raise regional content thresholds, encouraging OEMs to relocate component sourcing to Mexico and safeguarding a cost advantage versus offshore suppliers.

How does FAA Category 1 status benefit Mexican firms?

Category 1 enables Mexican carriers to open new U.S. routes and allows domestic MRO shops to service U.S.-registered aircraft, broadening aftermarket opportunities.

Which components are seeing the strongest demand rise?

Engine components are forecast to expand at a 7.56% CAGR, benefitting from new overhaul centers and higher shop-visit volumes for LEAP and CFM56 engines.

Page last updated on: