حجم وحصة سوق الطيران

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 385.51 مليار دولار أمريكي |

| حجم السوق (2030) | 552.06 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.87% CAGR |

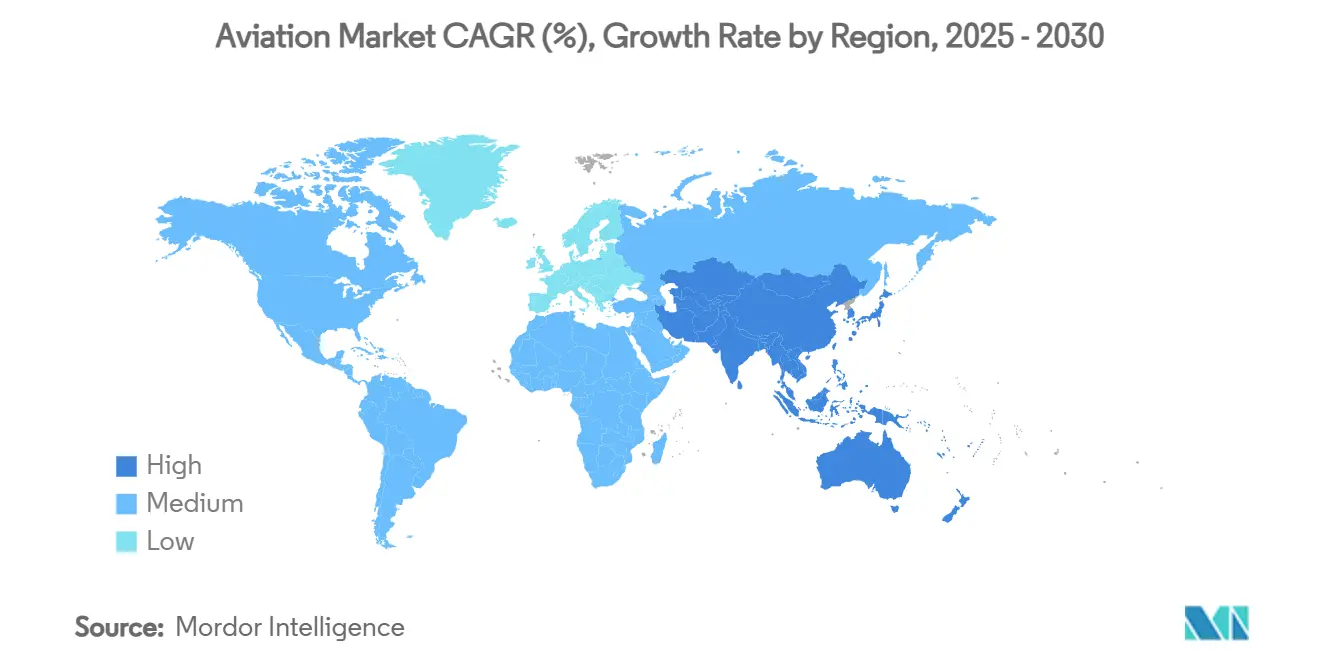

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

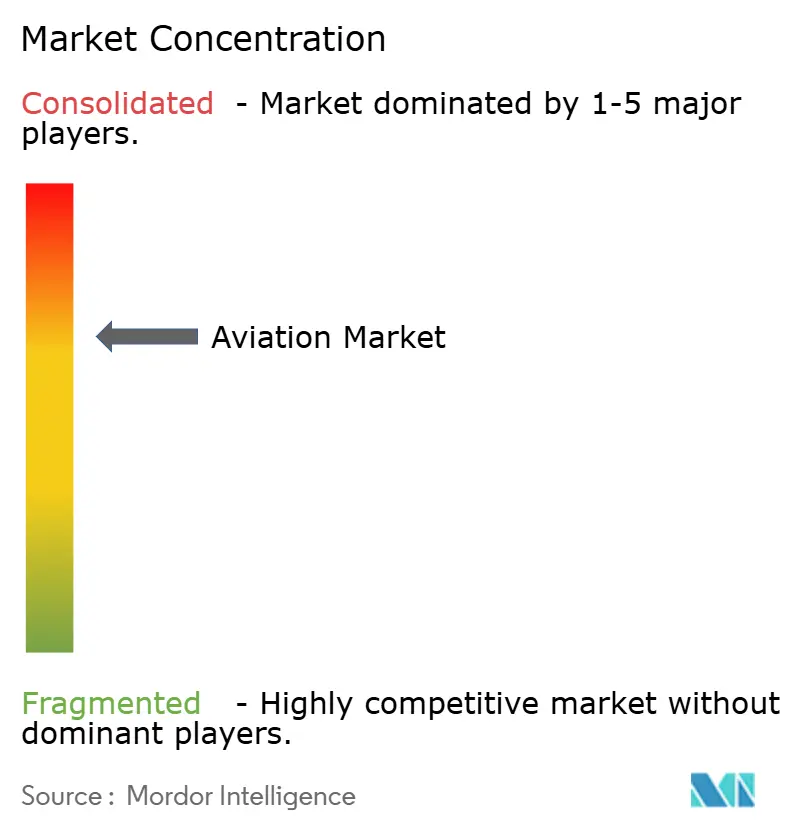

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطيران بواسطة موردور إنتليجنس

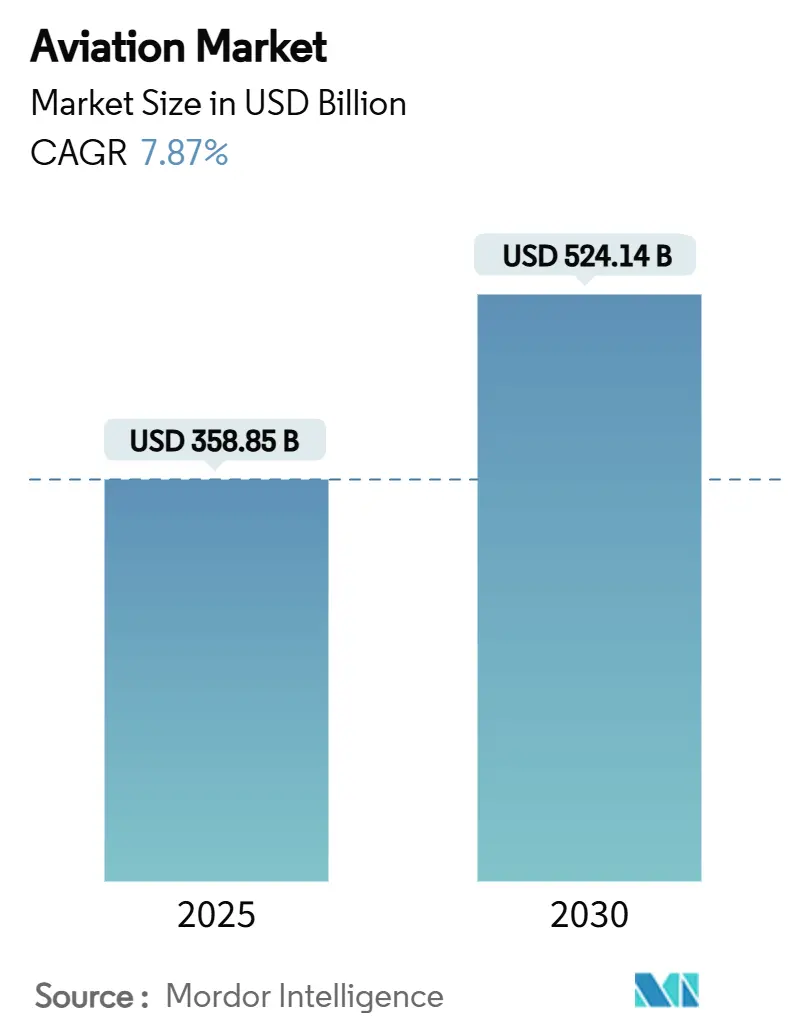

يقدر سوق الطيران بـ 358.85 مليار دولار أمريكي في 2025 وسيتوسع إلى حجم سوق قدره 524.14 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 7.87%. يستفيد سوق الطيران من تجدد الطلب على الركاب وتسارع تحديث الأساطيل والاستثمار القياسي من القطاعين العام والخاص في الدفع المستدام. تحول شركات الطيران والمصنعين من النمو في السعة المطلقة إلى تحسين القيمة من خلال إعطاء الأولوية للطائرات الموفرة للوقود والصيانة الرقمية المتقدمة ومصادر الطاقة البديلة التي تقلل الانبعاثات وتخفض التكاليف لكل وحدة. يتشكل سوق الطيران أيضاً بسبب ارتفاع أحجام التجارة الإلكترونية التي ترفع حركة الشحن المخصصة، والولايات الحكومية للانبعاثات الصفرية التي تحفز امتصاص وقود الطيران المستدام (SAF)، والمنافسة المتزايدة من المشاركين الجدد في الطائرات الكهربائية. التقارب التكنولوجي مع قطاعي السيارات والطاقة، خاصة حول البطاريات والهيدروجين، يوسع مجموعة الفرص لأصحاب المصلحة الذين يمكنهم إدارة مسارات الاعتماد المعقدة ومخاطر سلسلة التوريد.

النتائج الرئيسية للتقرير

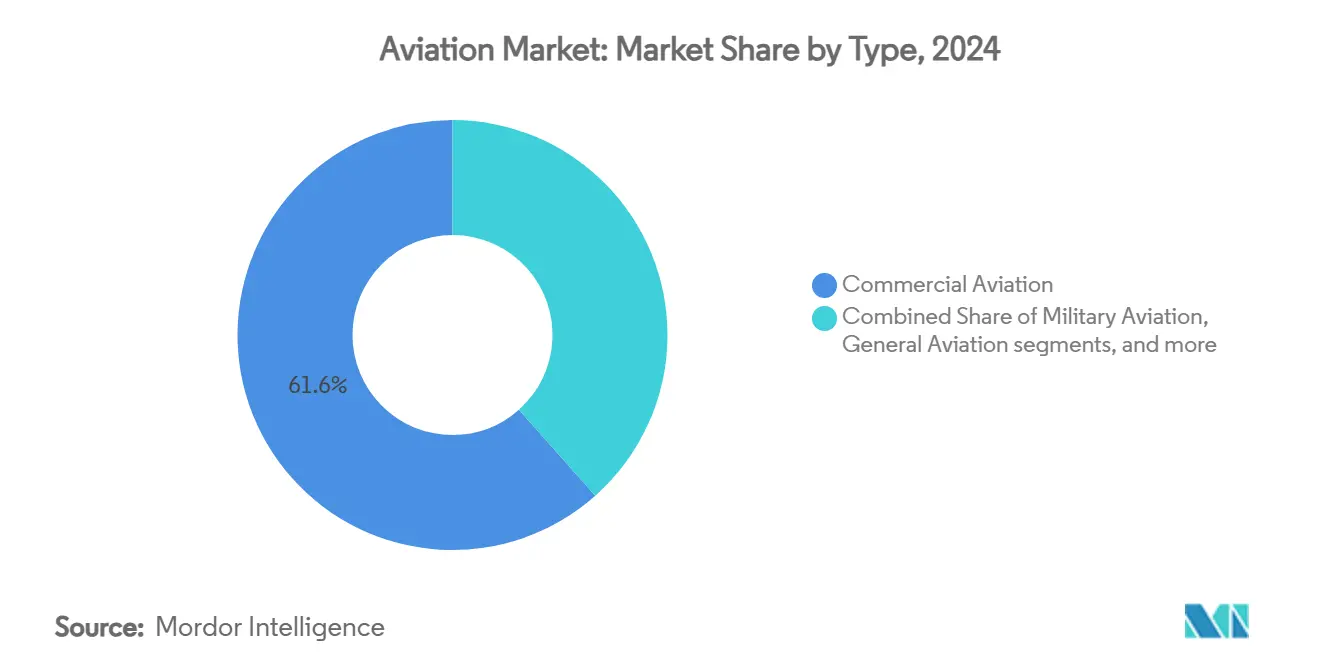

- حسب النوع، تصدر الطيران التجاري سوق الطيران بنسبة 61.56% من الحصة في 2024، بينما من المتوقع أن تنمو الحركة الجوية المتقدمة بمعدل نمو سنوي مركب قدره 18.90% حتى 2030.

- حسب تكنولوجيا الدفع، استحوذت محركات التوربوفان على 52.67% من حجم سوق الطيران في 2024؛ من المتوقع أن يتقدم الدفع الكهربائي بمعدل نمو سنوي مركب قدره 15.76% من 2025 إلى 2030.

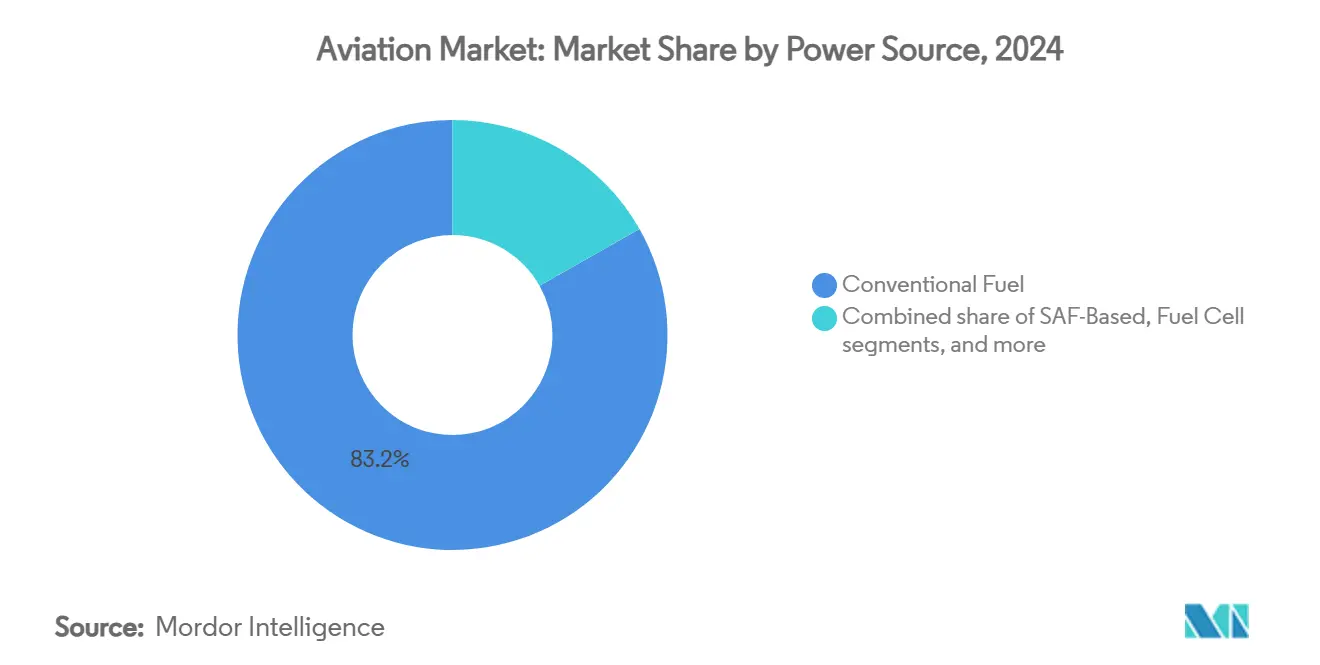

- حسب مصدر الطاقة، احتفظ الوقود التقليدي بحصة 83.21% من حجم سوق الطيران في 2024، ومع ذلك من المقرر أن تتوسع أنظمة خلايا الوقود بمعدل نمو سنوي مركب قدره 19.43% حتى 2030.

- حسب التركيب، هيمنت تطبيقات التركيب الخطي بحصة 82.76% في 2024، بينما ستتقدم حلول التحديث بمعدل نمو سنوي مركب قدره 9.45% حيث يمدد المشغلون دورات حياة الطائرات.

- حسب الجغرافيا، احتلت أمريكا الشمالية 37.58% من حصة سوق الطيران في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، ترتفع بمعدل نمو سنوي مركب قدره 10.18% حتى 2030.

اتجاهات ورؤى سوق الطيران العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحديث الأسطول مدفوع بكفاءة الوقود وتحسين التكلفة | +2.1% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| ارتفاع حركة الركاب عبر أسواق الطيران الناشئة والناضجة | +1.8% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | طويل المدى (≥ 4 سنوات) |

| نمو التجارة الإلكترونية يحفز الطلب على الشحن الجوي وتحويلات الشاحنات | +1.2% | عالمي، بقيادة أمريكا الشمالية والصين والهند | متوسط المدى (2-4 سنوات) |

| انتعاش السفر التجاري يدفع تعافي الطيران التجاري | +0.9% | أمريكا الشمالية وأوروبا، أسواق مختارة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| تكامل مفاهيم التعاون بين الطائرات بدون طيار والطائرات في برامج الطيران العسكري | +0.7% | أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| أهداف الاستدامة المؤسسية تسرع اعتماد الطائرات المتوافقة مع وقود الطيران المستدام | +0.6% | أوروبا وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحديث الأسطول مدفوع بكفاءة الوقود وتحسين التكلفة

تستبدل شركات الطيران الأساطيل القديمة في وقت أبكر من المخطط لضمان توفير 20-30% من الوقود المحروق الذي تعد به عائلات الطائرات ضيقة البدن من الجيل التالي.[1]إيرباص، "برنامج الطائرات أحادية الممر الموفرة للوقود،" airbus.com يسعر سوق الطيران الآن كفاءة الوقود كتحوط استراتيجي ضد وقود الطائرات المتقلب، والذي يمكن أن يعادل 30% من إجمالي تكاليف شركة الطيران. تقلل مجموعات الصيانة التنبؤية في الطائرات الجديدة من الوقت غير المخطط له للتوقف، بينما ترفع ترقيات المقصورة الإيرادات الإضافية لكل مقعد. تواجه شركات الطيران منخفضة التكلفة وشركات الطيران الرئيسية التقليدية على حد سواء ضغطاً تنافسياً متزايداً حيث تمكن الأساطيل الأحدث الطرق الرقيقة المربحة بمعاملات تحميل أقل، مما يعيد تشكيل تصميم الشبكة العالمية.

ارتفاع حركة الركاب عبر أسواق الطيران الناشئة والناضجة

تشير توقعات الإياتا لعام 2025 إلى نمو إجمالي حركة الركاب بنسبة 4.7% سنوياً حتى 2043، ومع ذلك تقود منطقة آسيا والمحيط الهادئ أكثر من نصف تلك الزيادة وحدها.[2]بوينغ، "توقعات الشحن الجوي العالمي،" boeing.com ستضاعف الناقلات الصينية أساطيلها بحلول 2043، والسوق المحلية في الهند هي الآن ثالث أكبر سوق في العالم. يدعم معدل النمو السنوي لأفريقيا البالغ 6.4% الطلب على 1170 طائرة جديدة حتى مع توجيه قيود البنية التحتية للاستثمار نحو الأنواع الأصغر والأكثر كفاءة في استهلاك الوقود. تستعيد المناطق الناضجة الطلب على المقصورة المميزة قبل الجائحة، مع انتعاش إنفاق السفر المؤسسي إلى 1.5 تريليون دولار أمريكي في 2024.

نمو التجارة الإلكترونية يحفز الطلب على الشحن الجوي وتحويلات الشاحنات

تدفع أحجام التجارة الإلكترونية عبر الحدود واتجاهات التصنيع القريب سعة الشاحنات المخصصة إلى الأعلى، مع توقع بوينغ أن يتوسع أسطول الشاحنات العالمي بثلثين بحلول 2043. يفضل المشغلون الشاحنات المحولة ثنائية الممر التي تلبي نوافذ وقت التسليم السريع بينما تخدم المحاور الثانوية. تتحسن الاقتصاديات حيث تعمل تكاليف التحويل بنسبة 40-60% أقل من طائرة شحن جديدة، مما يوفر جسراً مقنعاً وسط فترات إنتاج الطائرات واسعة البدن التي تبقى ضيقة حتى منتصف العقد.

انتعاش السفر التجاري يدفع تعافي الطيران التجاري

تقترب ميزانيات السفر التجاري العالمية من المستويات الكاملة لما قبل 2020 حيث تدرك الشركات الرفع في المبيعات من التفاعل وجهاً لوجه. تتفوق الرحلات المؤسسية طويلة المدى على رحلات المتنقلين المحلية، مما يكافئ شركات الطيران التي تستثمر في مقصورات الخدمة المميزة والإنتاجية المدعومة بالواي فاي وهياكل التعريفة المرنة. يرفع المزيج عالي العائد معدلات التعادل لحمولة شركات الطيران ويدعم عودة سوق الطيران إلى هوامش ربح مستدامة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اضطرابات سلسلة التوريد المستمرة تؤخر تسليمات الطائرات | -1.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| أسعار وقود الطائرات المتقلبة تضع ضغطاً على هوامش المشغلين | -0.8% | عالمي، مع تأثير أعلى على ناقلات الأسواق الناشئة | قصير المدى (≤ 2 سنوات) |

| محدودية توفر وقود الطيران المستدام تقيد الاعتماد | -0.6% | أوروبا وأمريكا الشمالية، تتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| ازدحام حركة الطيران وندرة الفترات الزمنية تؤثر على الكفاءة التشغيلية | -0.5% | عالمي، مركز في مطارات المحاور الرئيسية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اضطرابات سلسلة التوريد المستمرة تؤخر تسليمات الطائرات

لا تزال الشركات المصنعة لهياكل الطائرات والمحركات تتصارع مع النقص في المسبوكات والمطروقات ورقائق الطيران، مما يمدد جداول التسليم بـ 6-18 شهراً. يعتبر شراء بوينغ بقيمة 4.7 مليار دولار أمريكي لشركة سبيريت أيروسيستمز رمزاً للتكامل الرأسي المستخدم لاستعادة السيطرة على أقسام جسم الطائرة الحرجة. تستجيب شركات الطيران بالحفاظ على الطائرات القديمة لفترة أطول، مما يزيد من إنفاق الصيانة ويثبط نمو السعة-وهو عائق على مسار سوق الطيران قريب المدى.

أسعار وقود الطائرات المتقلبة تضع ضغطاً على هوامش المشغلين

تقلبت أسعار وقود الطائرات الفورية بنسبة 35% خلال نوافذ اثني عشر شهراً، مما يختبر برامج التحوط لشركات الطيران. بينما الأساطيل الحديثة أكثر كفاءة في استهلاك الوقود بنسبة 25%، فإن عدم استقرار الأسعار يجبر الناقلات على فرض رسوم إضافية ديناميكية، مما يخاطر بتآكل الطلب في قطاعات الترفيه الحساسة للسعر. يسرع تقلب الوقود الاهتمام باتفاقيات استخراج وقود الطيران المستدام التي تؤمن إمداد متعدد السنوات بأسعار يمكن التنبؤ بها، حتى بعلاوة 1.4-2.0 مرة على الوقود التقليدي.

تحليل القطاع

حسب النوع: الطيران التجاري يقود بينما الحركة الجوية المتقدمة تسبب الاضطراب

احتفظ الطيران التجاري بحصة 61.56% من سوق الطيران في 2024، مدعوماً بتطبيع حركة الركاب العالمية والانضباط المستهدف للسعة الذي يعيد قوة التسعير. من المتوقع أن ينمو حجم سوق الطيران للطيران التجاري من 221.0 مليار دولار أمريكي في 2025 إلى 308.9 مليار دولار أمريكي في 2030 بمعدل نمو سنوي مركب قدره 6.90%. تتحول الناقلات الشبكية نحو طائرات ضيقة البدن أكثر كفاءة، بينما ترفع الناقلات منخفضة التكلفة باستمرار متوسط طول المرحلة للاستفادة من الطلب على الترفيه عبر الحدود.

تمثل الحركة الجوية المتقدمة (AAM) المسار الأكثر اضطراباً في الصناعة، حيث تحقق معدل نمو سنوي مركب قدره 18.90% حتى 2030 حيث توافق البلديات على أطر الموانئ الجوية العمودية وتسجل نماذج eVTOL الأولية ساعات طيران مفيدة. توضح خطة دبي لإطلاق خدمات جوبي بحلول 2026 الدفع لدمج سيارات الأجرة الجوية الحضرية في شبكات النقل متعددة الوسائط. رغم أن إيرادات AAM الحالية ضئيلة، فإن معدل نموها العالي يجبر الشركات الراسخة على الاستثمار في حصص الأقلية أو المشاريع المشتركة للحفاظ على الصلة المستقبلية.

حسب تكنولوجيا الدفع: الأنظمة الكهربائية تتحدى هيمنة التوربوفان

احتلت محركات التوربوفان 52.67% من حجم سوق الطيران في 2024، مدعومة ببرنامجي A320neo و B737 MAX الغزيرين. تدفع عائلات محركات LEAP و GTF دفاتر الطلبات ذات الرقمين حيث تقدر شركات الطيران توفير الوقود بأرقام مضاعفة. ومع ذلك، يتوسع الدفع الكهربائي بمعدل نمو سنوي مركب قدره 15.76%، مع التركيز أولاً على قطاعات الإقليمية تحت 200 ميل بحري حيث تكون مقايضات كتلة البطارية قابلة للتطبيق.

يستهدف برنامج ناسا لعرض الطيران بالدفع الكهربائي مع الشركاء في الصناعة دخول الخدمة التجارية بحلول 2030. تخصص GE Aerospace مليار دولار أمريكي في 2025 لخطوط التصنيع الإضافي التي ستنتج آلات كهربائية من الجيل التالي.[3]GE Aerospace، "الاستثمار التصنيعي الأمريكي 2025،" geaerospace.com تسد الأنظمة الكهربائية الهجينة قيود المدى الحالية، بدمج مجموعات مولدات التوربينات مع حزم البطاريات لتقليل حرق الوقود بنسبة 30% على قطاعات 400 ميل بحري-مسار يحافظ على سلاسل توريد التوربوفان بينما يقدم الكهربة.

حسب مصدر الطاقة: ابتكار خلايا الوقود يتسارع رغم هيمنة الوقود التقليدي

لا يزال الوقود التقليدي يمثل 83.21% من سوق الطيران في 2024، لكن جداول أعمال إزالة الكربون طويلة المدى تحول رؤوس الأموال نحو مسارات الهيدروجين ووقود الطيران المستدام. يحقق دفع خلايا الوقود أقوى معدل نمو سنوي مركب قدره 19.43%، بدعم من حملة اختبار الطيران لشركة ZeroAvia في 2025 لطائرة دورنير 228 بـ 19 مقعداً مجهزة بنظام قيادة هيدروجيني-كهربائي بقدرة 600 كيلو وات.[4]ZeroAvia، "اتفاقية محاور الهيدروجين مع إيرباص،" zeroavia.com تقوم المطارات الرئيسية في كندا وألمانيا والمملكة المتحدة الآن بتقييم محاور إنتاج الهيدروجين التي ستشارك في موقع أجهزة التحليل الكهربائي مع التوزيع جانب المطار، مما يشير إلى زخم تنظيمي لدخول طائرات الهيدروجين بـ 100 مقعد في منتصف الثلاثينيات.

تستهدف خيارات البطارية الكهربائية الطائرات الإقليمية من 9 إلى 30 مقعداً التي تطير تحت 200 ميل بحري، القطاعات التي تمثل 17% من المغادرات العالمية ولكن 4% فقط من حرق الوقود، مما يوفر فوزاً مبكراً موثوقاً لإزالة الكربون. بدمج توربينات الوقود السائل مع حزم البطاريات، تؤمن الأنظمة الهجينة مصداقية الاعتماد بالاعتماد على البنية التحتية الموجودة بينما تحقق توفير وقود بأرقام مضاعفة.

حسب التركيب: سوق التحديث يكتسب زخماً وسط هيمنة التركيب الخطي

احتلت التركيبات الخطية حصة 82.76% في 2024، وتبقى حصتها عالية لأن حزم الطيران والمحركات المتكاملة تمنح ضمانات الأداء ومزايا تمويل الإيجار. سيرتفع حجم سوق الطيران لحلول التحديث من 54.3 مليار دولار أمريكي في 2025 إلى 85.1 مليار دولار أمريكي في 2030، بمعدل نمو سنوي مركب قدره 9.45%، حيث يسعى المشغلون إلى تكثيف المقصورة والاتصال أثناء الطيران وتحديثات الجنيحات الصغيرة التي تؤتي ثمارها في أقل من خمس سنوات.

تجعل التسليمات المؤجلة للطائرات ضيقة البدن التحديث ضرورياً، مع امتداد شركات الطيران لعقود الإيجار على طائرات عمرها 10-15 سنة. تستفيد الشركات المصنعة للمحركات ببيع مجموعات ترقية الأداء التي تقلل حرق الوقود بـ 2-3%، ويرى متخصصو التصميم الداخلي طلباً متزايداً على المقاعد الرقيقة التي تحرر صفاً إضافياً في المقصورات القديمة. تدعم الجهات التنظيمية مسارات التحديث بتبسيط شهادات النوع التكميلية، مما يقلل الوقت المتوقف وحواجز التكلفة.

التحليل الجغرافي

كان حجم سوق الطيران في أمريكا الشمالية 134.8 مليار دولار أمريكي في 2025 وسيتقدم إلى 175.3 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 5.4%. تقود الولايات المتحدة معظم هذه القيمة، مستفيدة من تعافي B737 MAX والتراكم الدفاعي المتوسع لمدرب T-7A وإيرادات ما بعد البيع من أسطول من 9600 طائرة تجارية مسجلة. تنوع محاور الطيران في كندا في كيبك وأونتاريو بحوث الدفع الإقليمية، خاصة في تخزين الهيدروجين واختبار خلايا الوقود. تجتذب المناطق الحرة في المكسيك موردي الطبقة الثانية لأسلاك التوصيل والتصميمات الداخلية، مما يحسن مرونة سلسلة التوريد.

تضيف آسيا والمحيط الهادئ 88.5 مليار دولار أمريكي من القيمة الإضافية بين 2025 و2030، مما يعكس أسرع نمو بين الكتل الرئيسية. تبسط إدارة الطيران المدني الصينية التحقق من شهادة النوع لطائرة C919، بينما تخصص هيئة المطارات الهندية 11.8 مليار دولار أمريكي في التطويرات الخضراء لتخفيف الازدحام في المترو. تزيد مشاريع الطائرات الإقليمية الكهربائية اليابانية ومحور وقود الطيران المستدام الأسترالي في كوينزلاند من بصمة سوق الطيران. تتحول الشركات الإقليمية في رابطة أمم جنوب شرق آسيا مثل تايلاند وفيتنام إلى نماذج تركز على الشحن وسط ازدهار التجارة الإلكترونية، باستخدام تحويلات الركاب إلى الشحن لطائرات A321 لخدمة ممرات الخدمات اللوجستية داخل آسيا.

تحافظ أوروبا على مسار نمو متوازن بمعدل نمو سنوي مركب قدره 6.1%، مدعوماً بتزايد إنتاج إيرباص في هامبورغ وتولوز الذي يدعم امتدادات قائمة A350 واسعة البدن. القارة هي أيضاً الأولى التي تقترح ولاية ملزمة بنسبة 2% لوقود الطيران المستدام في 2025، ترتفع إلى 70% بحلول 2050، مما يضع ضغطاً على شركات الطيران الإقليمية لتوقيع صفقات استخراج طويلة المدى. تزيد الناقلات منخفضة التكلفة في أوروبا الشرقية من أساطيلها، مما يشجع المطارات من الخط الثاني على الاستثمار في ساحات جديدة وخلجان صيانة. تنتعش أمريكا الجنوبية حيث يتجاوز اختراق منخفض التكلفة 40% من أحجام الركاب، مع المطارات من بوجوتا إلى ليما تتقدم بمشاريع تحديث بقيمة 24.4 مليار دولار أمريكي تفتح فترات إضافية لطائرات ضيقة البدن.

ساهم الشرق الأوسط وأفريقيا مجتمعين بحجم سوق طيران قدره 47.6 مليار دولار أمريكي في 2025، يرتفع إلى 70.2 مليار دولار أمريكي بحلول 2030. تعيد الناقلات الخليجية استثمار عوائد زمن الجائحة في طلبات A350 و B777X، بينما تستفيد الناقلات الأفريقية من السوق الأفريقية الواحدة للنقل الجوي، التي تنسق الاتفاقيات الثنائية. تتوقع إيرباص أن يرتفع الأسطول التجاري الأفريقي من 1250 طائرة في 2025 إلى 2650 بحلول 2043، مما يمكن نمو الاتصال على أكثر 20 طريقاً إقليمياً ازدحاماً في القارة.

المشهد التنافسي

سوق الطيران متركز بشكل معتدل: بوينغ وإيرباص تسيطران على أكثر من 85% من تراكم الطائرات التجارية الكبيرة. ومع ذلك، يتحدى احتكارهما الثنائي طائرة C919 أحادية الممر من COMAC و MC-21 من إيركوت. تجتذب الشركات الناشئة للطائرات الكهربائية تمويل رأس المال المغامر ولكنها تعتمد على الشراكات مع الشركات المصنعة التقليدية للمعرفة بالاعتماد وحجم الإنتاج الضخم. انتعاش التوربوبروب يدعو إلى منافسة من إمبراير مع طائراتها الهجينة المفاهيمية من 19 و30 مقعداً التي تعد بتخفيضات انبعاثات بنسبة 50%، مما قد يعيد تشكيل الطرق الإقليمية.

تهيمن الحركات الاستراتيجية على 2024-2025: فصل هانيويل لوحدة الأتمتة يعزل لعباً خالصاً في الطيران بإيرادات 15 مليار دولار أمريكي جاهز لتعميق قدرة تحليل البرمجيات للصيانة التنبؤية. تدمج بوينغ قاعدة إمدادها من خلال استحواذ سبيريت أيروسيستمز لتحقيق استقرار تدفق قسم جسم الطائرة، بينما عرض إيرباص لأصول سبيريت المختارة يؤمن سعة nacelle المركبة. صانعا المحركات GE وسافران يمددان شراكة CFM من خلال عارض RISE ذي المروحة المفتوحة، مستهدفين توفير 20% في حرق الوقود بحلول أوائل الثلاثينيات.

يقوم لاعبو الحركة الجوية الحضرية بتكوين تحالفات مع شركات الطيران-يونايتد تبرم صفقات مشروطة لما يصل إلى 200 طائرة من JetZero ذات الجناح المدمج التي تعد بتوفير 50% من الوقود في المهام عبر القارات. تصدر إدارة الطيران الفيدرالية معايير الرفع المدعوم التي تمكن eVTOLs في الخدمة المجدولة، مما يقلل الحواجز التنظيمية لدخول السوق. منتجو الوقود نستة وورلد إنرجي يقفلان عقود إمداد وقود الطيران المستدام متعددة العقود مع شركات الطيران الرئيسية، مما يعزز التكامل الرأسي بين الطاقة والطيران.

قادة صناعة الطيران

-

شركة بوينغ

-

إيرباص إس إي

-

شركة لوكهيد مارتن

-

شركة إمبراير إس إيه

-

شركة تيكسترون المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: حصلت شركة إمبراير إس إيه على عقد من شركة سكاي ويست المحدودة لـ 60 طائرة E175، مع حقوق شراء لـ 50 طائرة إضافية. من المقرر أن تبدأ التسليمات في 2027.

- فبراير 2025: وقعت طائرات إمبراير التنفيذية، قسم من شركة إمبراير إس إيه، اتفاقية شراء مع فليكس جيت، رائدة عالمية في السفر بالطائرات الخاصة. تتضمن الاتفاقية نماذج الطائرات التجارية Praetor 600 و Praetor 500 و Phenom 300E وحزمة محسنة للخدمات والدعم. يتكون الطلب الثابت من 182 طائرة مع خيارات لـ 30 طائرة إضافية، مما سيضاعف تقريباً حجم أسطول فليكس جيت خلال خمس سنوات.

- يناير 2025: أكملت شركة تيكسترون للطيران أول بيع دولي لها لسبع طائرات بيتشكرافت كينغ إير 260 لأغراض التدريب العسكري متعدد المحركات.

نطاق تقرير سوق الطيران العالمي

تشمل صناعة الطيران مبيعات الطائرات ذات الجناح الثابت والجناح الدوار عبر قطاعات الطيران التجاري والعسكري والعام. يقدم تقرير السوق نظرة عامة على حركة الركاب الجوية وطلبات وتسليمات الطائرات والتباين في الإنفاق الدفاعي وإدخال طرق جديدة والاستثمارات من قبل البلدان الرئيسية في قطاع الطيران.

يتم تقسيم تقرير صناعة الطيران حسب النوع إلى الطيران التجاري والطيران العسكري والطيران العام. يتم تقسيم الطيران التجاري أكثر حسب طائرات الركاب والشاحنات. يتم تقسيم الطيران العسكري أكثر حسب طائرات القتال وطائرات غير القتال. يتم تقسيم الطيران العام أكثر حسب الهليكوبتر وطائرات الجناح الثابت المكبسية وطائرات التوربوبروب والطائرات التجارية. يغطي التقرير أيضاً أحجام الأسواق والتوقعات لسوق الطيران في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، يتم توفير حجم السوق من حيث القيمة (دولار أمريكي).

| الطيران التجاري | ضيقة البدن |

| واسعة البدن | |

| الطائرات الإقليمية | |

| الطيران العسكري | القتال |

| النقل | |

| المهام الخاصة | |

| الهليكوبترات | |

| الطيران العام | الطائرات التجارية |

| الهليكوبترات التجارية | |

| أنظمة الطائرات بدون طيار | المدنية والتجارية |

| الدفاع والحكومة | |

| الحركة الجوية المتقدمة (AAM) | eVTOL |

| الحركة الجوية الحضرية (UAM) |

| التوربوبروب |

| التوربوفان |

| محرك المكبس |

| التوربوشافت |

| التوربوجيت |

| الكهربائية الهجينة |

| كهربائية |

| الوقود التقليدي |

| قائم على وقود الطيران المستدام |

| خلية الوقود |

| يعمل بالبطارية |

| يعمل بالطاقة الشمسية |

| التركيب الخطي |

| التحديث |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| قطر | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| مصر | ||

| باقي أفريقيا | ||

| حسب النوع | الطيران التجاري | ضيقة البدن | |

| واسعة البدن | |||

| الطائرات الإقليمية | |||

| الطيران العسكري | القتال | ||

| النقل | |||

| المهام الخاصة | |||

| الهليكوبترات | |||

| الطيران العام | الطائرات التجارية | ||

| الهليكوبترات التجارية | |||

| أنظمة الطائرات بدون طيار | المدنية والتجارية | ||

| الدفاع والحكومة | |||

| الحركة الجوية المتقدمة (AAM) | eVTOL | ||

| الحركة الجوية الحضرية (UAM) | |||

| حسب تكنولوجيا الدفع | التوربوبروب | ||

| التوربوفان | |||

| محرك المكبس | |||

| التوربوشافت | |||

| التوربوجيت | |||

| الكهربائية الهجينة | |||

| كهربائية | |||

| حسب مصدر الطاقة | الوقود التقليدي | ||

| قائم على وقود الطيران المستدام | |||

| خلية الوقود | |||

| يعمل بالبطارية | |||

| يعمل بالطاقة الشمسية | |||

| حسب التركيب | التركيب الخطي | ||

| التحديث | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| قطر | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| مصر | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الطيران؟

يقدر سوق الطيران بـ 358.85 مليار دولار أمريكي في 2025 وسيرتفع إلى 524.14 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 7.87%.

أي قطاع يتوسع بأسرع معدل داخل سوق الطيران؟

تقود الحركة الجوية المتقدمة النمو بمعدل نمو سنوي مركب قدره 18.90% حتى 2030 حيث تتبنى المدن شبكات سيارات الأجرة الجوية الحضرية.

كم تبلغ حصة أمريكا الشمالية من سوق الطيران؟

احتلت أمريكا الشمالية 37.58% من حصة سوق الطيران في 2024، مما يعكس قاعدة التصنيع الفضائية العميقة.

ما تكنولوجيا الدفع التي تكتسب أكبر قدر من الجذب؟

يتقدم الدفع الكهربائي بمعدل نمو سنوي مركب قدره 15.76%، مدعوماً بعروض كهربائية هجينة ومنصات الحركة الجوية الحضرية.

لماذا ينمو اعتماد خلايا الوقود رغم هيمنة الوقود التقليدي؟

تحقق أنظمة خلايا الوقود الهيدروجينية معدل نمو سنوي مركب قدره 19.43% لأن ولايات الانبعاثات الصفرية واستثمارات البنية التحتية تتقارب لتمكين طائرات الهيدروجين متوسطة المدى بحلول منتصف الثلاثينيات.

كيف تؤثر تحديات سلسلة التوريد على تسليمات الطائرات؟

النقص المستمر في المسبوكات والمواد المركبة والإلكترونيات قد مدد جداول التسليم بما يصل إلى 18 شهراً، مما يحث شركات الطيران على إطالة عقود الإيجار والسعي إلى ترقيات التحديث.

آخر تحديث للصفحة في: