حجم وحصة سوق الطائرات المتصلة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

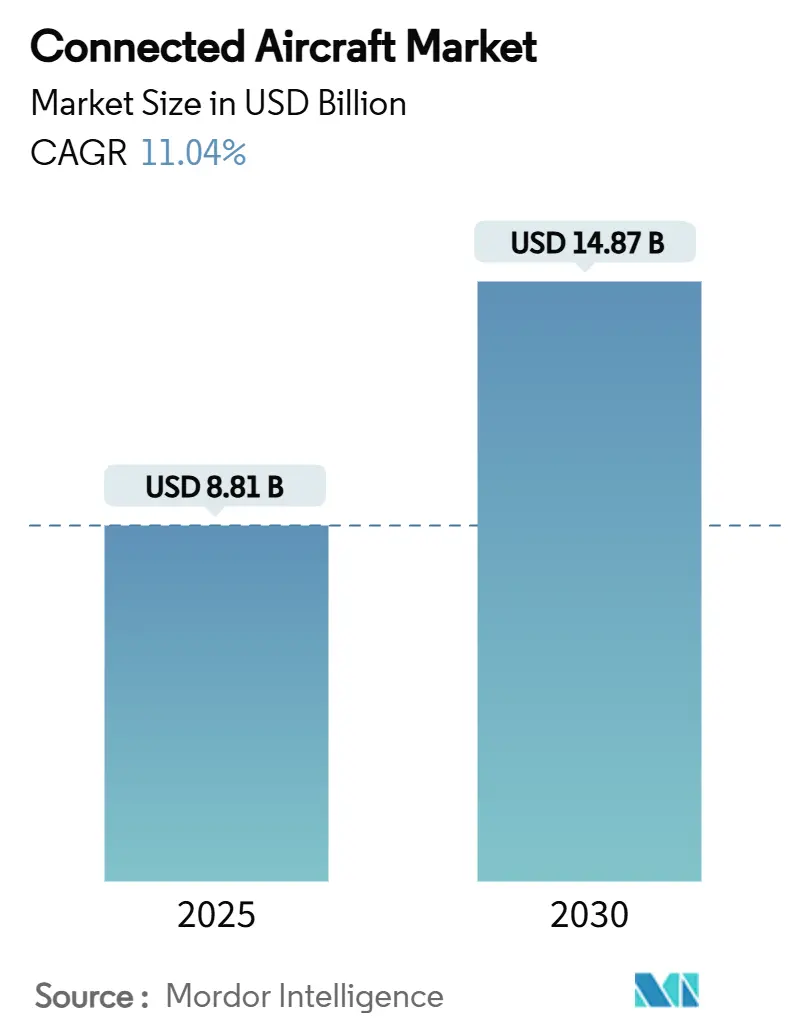

| حجم السوق (2025) | 8.81 مليار دولار أمريكي |

| حجم السوق (2030) | 14.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.04% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطائرات المتصلة من قبل Mordor Intelligence

وصل حجم سوق الطائرات المتصلة إلى 8.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يتوسع إلى 14.87 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 11.04%. ينبع النمو المستدام من ارتفاع توقعات الركاب للنطاق العريض من البوابة إلى البوابة، والتتبع الإلزامي في الوقت الفعلي تحت قاعدة ICAO GADSS، ونشر الأقمار الصناعية متعددة المدار التي تقلل من زمن الاستجابة وتكلفة النطاق الترددي. وسّعت شركات الطيران برامج التحديث التحديثي لتسريع ترقيات الكابينة الرقمية، بينما مولت وزارات الدفاع مشاريع الحرب المتمركزة حول الشبكة التي تربط المقاتلات من الجيل الرابع بأجهزة الاستشعار المتقدمة. ظلت الكثافة التنافسية معتدلة حيث دافعت الشركات الراسخة عن مواقعها من خلال عقود الخدمة طويلة المدى، لكنها واجهت ضغطاً على الأسعار من Starlink والداخلين الآخرين من LEO. قواعد الأمن السيبراني، وازدحام الطيف، وارتفاع تكاليف التحديث التحديثي قللت من خطط الطرح قريبة المدى لكنها لم تغير المسار الرقمي طويل المدى لسوق الطائرات المتصلة.[1]المصدر: منظمة الطيران المدني الدولي، "تتبع الطائرات،" icao.int

النقاط الرئيسية للتقرير

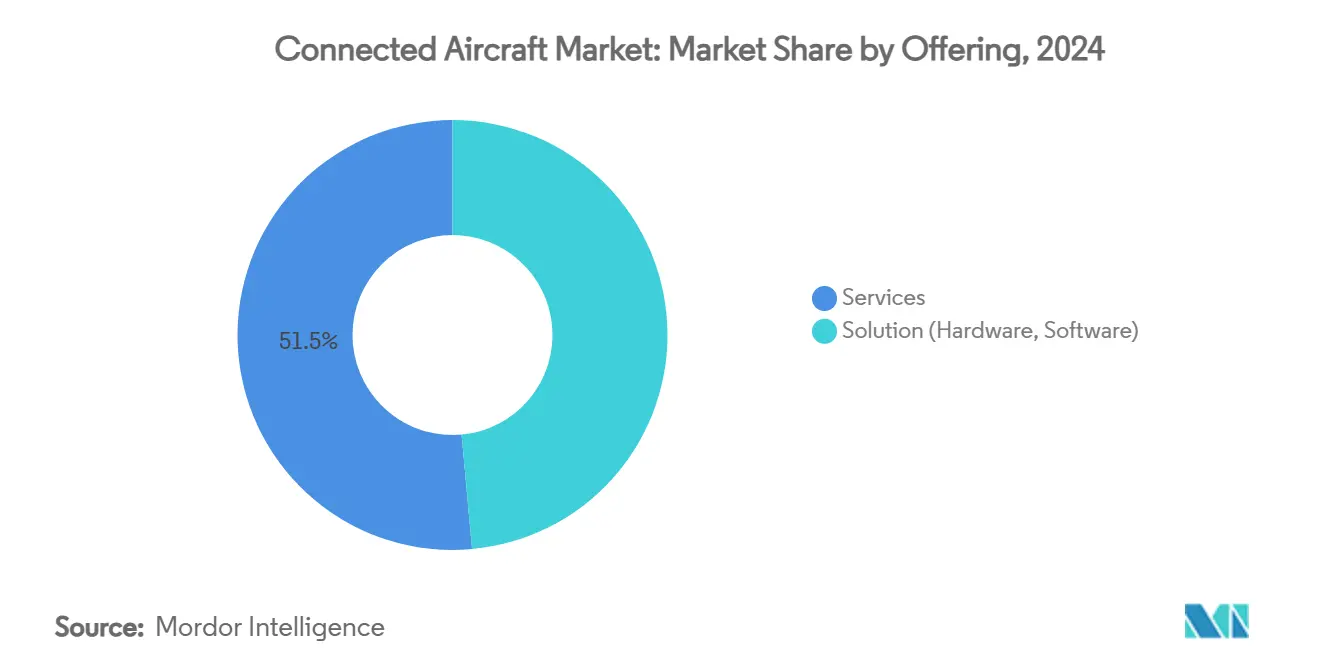

- حسب العرض، تصدرت الخدمات بـ 51.45% من حصة سوق الطائرات المتصلة في عام 2024؛ كما سجل القطاع أسرع معدل نمو سنوي مركب قدره 12.80% حتى عام 2030.

- حسب نوع الاتصال، احتل اتصال الطيران 62.40% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تنمو حلول الجو إلى الأرض بنسبة 14.20% خلال عام 2030.

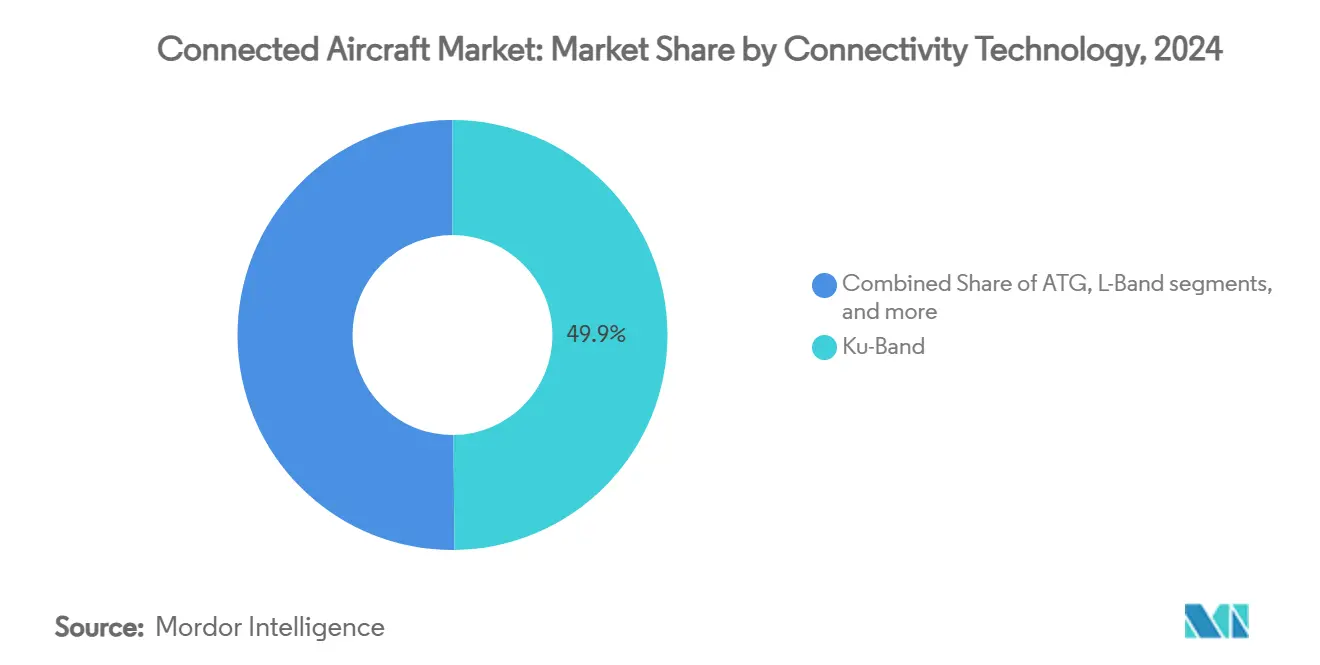

- حسب تقنية الاتصال، هيمن النطاق Ku الساتلي على 49.85% من الحصة في عام 2024؛ ومن المقرر أن يتسارع النطاق Ka الساتلي بمعدل نمو سنوي مركب قدره 13.40% حتى عام 2030.

- حسب التطبيق، استحوذ الطيران التجاري على 70.20% من حجم سوق الطائرات المتصلة في عام 2024، بينما الطيران العام مهيأ لمعدل نمو سنوي مركب قدره 12.45% حتى عام 2030.

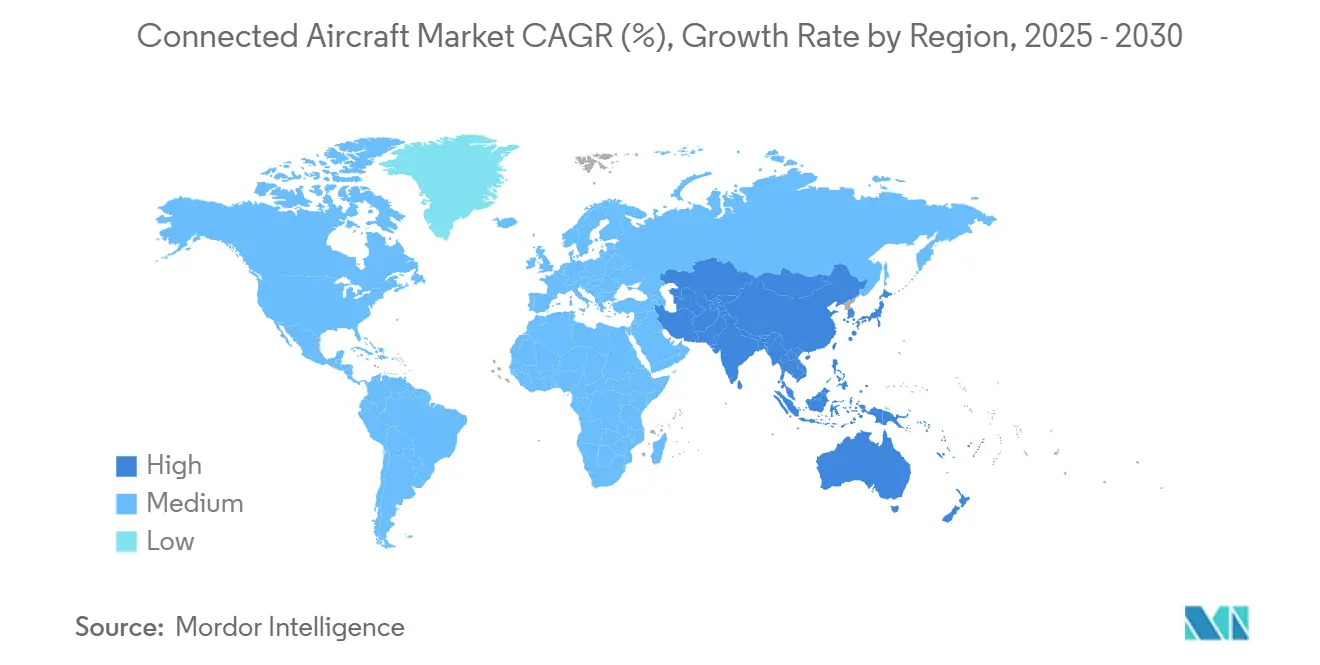

- حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة 38.90% في عام 2024؛ ومن المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب قدره 12.65% خلال عام 2030.

اتجاهات ورؤى سوق الطائرات المتصلة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على اتصال الركاب في الطيران | +2.8% | عالمي، الأعلى في أمريكا الشمالية وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| اعتماد الحرب المتمركزة حول الشبكة يدفع الاتصال العسكري | +1.9% | أمريكا الشمالية وأوروبا، يتوسع إلى حلفاء آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| تفويض ICAO GADSS العالمي للتتبع في الوقت الفعلي | +1.5% | عالمي | المدى القصير (≤ 2 سنتان) |

| برامج التحديث التحديثي على مستوى الأسطول من قبل شركات الطيران الرائدة | +1.7% | أمريكا الشمالية وأوروبا، ينتشر إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| كوكبات الأقمار الصناعية LEO تقلل تكلفة النطاق الترددي | +2.1% | عالمي، اعتماد مبكر في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| نماذج الإيرادات الإضافية القائمة على تحقيق الدخل من البيانات | +1.4% | عالمي، تقوده شركات النقل في أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على اتصال الركاب في الطيران

تحولت توقعات الركاب من الوصول المتقطع للبريد الإلكتروني إلى النطاق الترددي بجودة البث المباشر. وجد استطلاع صناعي في عام 2024 أن 81% من المسافرين الكوريين الجنوبيين سيعيدون الحجز مع شركات الطيران التي تقدم واي فاي عالي الجودة، و80% صنفوا الاتصال كمهم لتجربة الطيران. توسعت شركات النقل مثل Delta بسرعة، وواي فاي مجاني لأكثر من 720 طائرة، مما يشير إلى تحول من الخدمة المدفوعة إلى عامل تمييز للعلامة التجارية. من المتوقع أن تصل الإيرادات الإضافية المُمكّنة بالنطاق العريض إلى 30 مليار دولار أمريكي بحلول عام 2035، مما يعزز الاتصال كتيار دخل استراتيجي.[2]المصدر: كلية لندن للاقتصاد، "اقتصاد السماء العالية،" lse.ac.uk ولذلك أعطى سوق الطائرات المتصلة الأولوية للترقيات التي تواجه الركاب، خاصة في أمريكا الشمالية وآسيا والمحيط الهادئ، حيث يدفع التفاعل الرقمي الولاء.

اعتماد الحرب المتمركزة حول الشبكة يدفع الاتصال العسكري

استثمرت وكالات الدفاع في روابط البيانات المحمولة جواً التي تدمج الاستخبارات في الوقت الفعلي عبر المجالات. خطة شبكة المعركة للقوات الجوية الأمريكية دمجت الطائرات في هيكل رقمي موحد لتبادل المعلومات بسلاسة. كبسولة الاستهداف الشبكي Sniper من Lockheed Martin أنشأت شبكات شبكية آمنة بين طائرات F-35 ومقاتلات الجيل الرابع. مبادرات مماثلة في المملكة المتحدة وحلفاء الناتو أشارت إلى التوافق الدولي، مما يوسع آفاق النمو لحلول الاتصال الآمن عبر سوق الطائرات المتصلة.

تفويض ICAO GADSS العالمي للتتبع في الوقت الفعلي

طلبت ICAO تتبع الضائقة المستقل للطائرات التي تزن أكثر من 27,000 كجم بدءاً من يناير 2025، مما يجبر شركات الطيران على تركيب تقارير الموقع كل دقيقة في حالات الطوارئ. شهدت Airbus جهاز إرسال محدد موقع الطوارئ مع تتبع الضائقة المستقل، مما يُظهر مسارات الامتثال للمصنعين. الوصول العالمي للتنظيم عجّل جداول التحديث التحديثي ووحد خطوط الاتصال الأساسية التي تدعم خدمات رقمية إضافية.

كوكبات الأقمار الصناعية LEO تقلل تكلفة النطاق الترددي

قللت كوكبات الآلاف من الأقمار الصناعية من زمن الاستجابة والتسعير، مما يعطل نموذج GEO التراثي. تتوقع Goldman Sachs نمو قطاع LEO من 15 مليار دولار أمريكي إلى 108 مليار دولار أمريكي بحلول عام 2035. أظهرت Panasonic تسليمات LEO إلى GEO سلسة وفرت سرعات رابط إرسال قدرها 193 ميجابت في الثانية أثناء الطيران. اعتمدت United Airlines على Starlink لأكثر من 1,000 طائرة، مما يُظهر كيف مكّنت اقتصاديات المدار المنخفض واي فاي مجاني للركاب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع تكلفة التحديث التحديثي والشهادة | -1.8% | عالمي، تأثير أعلى في الأسواق الحساسة للتكلفة | المدى المتوسط (2-4 سنوات) |

| حدود النطاق الترددي / التغطية على الطرق القطبية | -0.9% | الممرات عبر القطبية | المدى القصير (≤ 2 سنتان) |

| تأخيرات امتثال الأمن السيبراني | -1.2% | أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| ازدحام طيف النطاق Ku/Ka | -0.7% | عالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع تكلفة التحديث التحديثي والشهادة

تطلبت تحديثات الكابينة معدات باهظة الثمن، وشهادات نوع تكميلية مفصلة، ووقت توقف الطائرة. قدّرت FAA أن الاتصال الآمن سيبرانياً لأسطول التنقل الأمريكي سيكلف 500 مليون دولار أمريكي. وازنت شركات الطيران هذه النفقات مقابل رؤوس الأموال المقيدة حيث حدّت تأخيرات التسليم من Airbus وBoeing من بدائل البناء الجديد.

تأخيرات امتثال الأمن السيبراني

ألزمت اللوائح الجديدة، مثل EU Part-IS والشروط الخاصة لـ FAA، المشغلين باعتماد أنظمة مبنية على ISO 27001 وإثبات المرونة ضد الوصول غير المصرح به. خصصت شركات الطيران الوقت والموارد للمراجعات وتعزيز الأنظمة، مما أبطأ بعض تركيبات الاتصال حتى مع ارتفاع أحجام التهديد بنسبة 74% منذ عام 2020.

تحليل الأقسام

حسب العرض: الخدمات تدفع اعتماد الاتصال المُدار

احتلت الخدمات 51.45% من حصة سوق الطائرات المتصلة في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 12.80% خلال عام 2030، مما يؤكد تفضيل شركات الطيران للحلول الشاملة على ملكية الأجهزة. من المتوقع أن يتوسع حجم سوق الطائرات المتصلة للخدمات بما يتماشى مع الاتفاقيات متعددة السنوات التي تجمع المعدات والشهادة وعمليات الشبكة على مدار الساعة طوال أيام الأسبوع. فضلت شركات الطيران النفقات التشغيلية القابلة للتنبؤ، خاصة عندما تُخاطر دورات تحديث التقنية السريعة بتقادم الأصول.

عمّق مقدمو الخدمات عروض القيمة من خلال تقديم تحليلات الأداء المستمر، ومراقبة الأمن السيبراني، وخطط النطاق الترددي المرنة. اتفاقية الصيانة لمدة 10 سنوات من Panasonic مع Riyadh Air أوضحت نموذج دورة الحياة الذي يحافظ على الأساطيل محدثة دون تكاليف أولية كبيرة.[3]المصدر: Panasonic Avionics، "البيانات الصحفية،" panasonic.aero حسّنت تيارات الإيرادات المتكررة من رؤية النقد للبائعين بينما مكّنت الناقلات من التركيز على تجربة العملاء والالتزام بالمواعيد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الاتصال: اتصال الطيران يهيمن على التكامل متعدد الأنماط

استحوذ اتصال الطيران على 62.40% من حصة سوق الطائرات المتصلة في عام 2024 حيث أثرت أنماط الحياة الرقمية للركاب على خرائط طرق المنتجات. بالنظر إلى ترددات الطيران الأعلى ونقاط اللمس للعلامة التجارية، جهزت شركات الطيران أساطيل الجسم الضيق أولاً. ظهرت روابط الجو إلى الأرض كأسرع قطاع فرعي نمواً بمعدل نمو سنوي مركب قدره 14.20%، مدعومة بشبكات السطح 5G التي تمد اتصال البوابة إلى مرحلة الصعود.

ستمزج الهيكليات المستقبلية مسارات الأقمار الصناعية والخلوية والطائرة إلى الطائرة للتغطية المستمرة. قدم تحالف Seamless Air معايير تدمج شبكات 3GPP 5G غير الأرضية، محاذياً الأداء عبر مجالات الأرض والمدار. يحتفظ هذا التطور بسوق الطائرات المتصلة في المقدمة من الرقمنة الطيرانية.

حسب تقنية الاتصال: النطاق Ka يقود تطور متعدد المدارات

احتفظ النطاق Ku الساتلي بحصة 49.85% في عام 2024 بسبب بصمته الناضجة وقاعدة الطرفيات العريضة، لكن من المتوقع أن يتوسع النطاق Ka بمعدل نمو سنوي مركب قدره 13.40% بسبب الإنتاجية المتفوقة. روّجت Honeywell لسرعات النطاق Ka تصل إلى 20 ميجابت في الثانية، مما يُمكّن البث عالي الوضوح وخدمات كابينة القيادة السحابية. سيرتفع حجم سوق الطائرات المتصلة لحلول النطاق Ka حيث تهاجر شركات الطيران الطرق عالية الكثافة إلى روابط عالية السعة.

ظهرت مفاهيم متعددة المدارات التي تجمع أقمار GEO وMEO وLEO كاستراتيجية إلغاء المخاطر للتغطية القطبية والتكرار. أظهرت شبكة Open Orbits من SES وهوائيات ثلاثية النطاق من ThinKom التبديل في الوقت الفعلي بين المدارات دون انقطاع الخدمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الطيران التجاري يرسخ نمو السوق

مثّل الطيران التجاري 70.20% من حجم سوق الطائرات المتصلة في عام 2024 حيث تسابقت الناقلات للتمييز في تجربة الركاب والكفاءة التشغيلية. شكلت الطائرات النفاثة ضيقة الجسم أكبر قاعدة مركبة، بينما تطلبت الطائرات واسعة الجسم حزم متعددة المدارات متميزة لخدمة توقعات المدى الطويل. اعتمد مشغلو الشحن على روابط البيانات في الوقت الفعلي لتتبع أحمال الوحدة والصيانة التنبؤية.

من المتوقع أن يسجل الطيران العام معدل نمو سنوي مركب قدره 12.45%، مما يعكس الطلب الشركاتي على نطاق ترددي للمكتب في السماء. إطلاق Galileo LEO من Gogo أشار إلى امتصاص قوي في هذا القطاع. حافظت الأساطيل العسكرية على مشتريات ثابتة تحت مذاهب متمركزة حول الشبكة، مما يضمن طلباً متنوعاً عبر صناعة الطائرات المتصلة.

التحليل الجغرافي

تصدرت أمريكا الشمالية سوق الطائرات المتصلة في عام 2024 بحصة 38.90%، مدعومة بالامتثال المبكر لـ GADSS، والبنية التحتية الساتلية القوية، والتزامات الناقل بواي فاي مجاني على مستوى الأسطول. طرحت Delta وUnited وAmerican تحديثات متعددة المدارات ربطت الطائرات الإقليمية بتوقعات الأداء الرئيسي. رفعت أيضاً برامج الدفاع مثل BACN وتحديث F-22A الطلب على الروابط الآمنة عبر أصول الطيران الأمريكية.

تبعت أوروبا بدافع تنظيمي قوي من قواعد الأمن السيبراني EASA وتحديث إدارة الحركة الجوية المنسق على مستوى الاتحاد الأوروبي. وازنت الناقلات الوطنية بين اتصال الركاب والأولويات التشغيلية مثل تكامل حقيبة الطيران الإلكترونية ومنصات الصيانة التنبؤية. عجّلت مشغلو الأقمار الصناعية في المنطقة من نشر النطاق Ka للدفاع عن موقعهم السوقي ضد الداخلين الجدد من LEO.

سجلت آسيا والمحيط الهادئ أسرع نظرة معدل نمو سنوي مركب قدره 12.65% خلال عام 2030. من المتوقع أن ترتفع إيرادات خدمات الطيران في الصين من 23 مليار دولار أمريكي في عام 2024 إلى 61 مليار دولار أمريكي بحلول عام 2043، مدمجة الاتصال بمعدل نمو سنوي مركب قدره 5.6% ضمن مزيج الخدمات الرقمية الأوسع. شاركت Thai Airways مع Neo Space Group في 80 تحديث طائرة، وبدأت Korean Air رحلات B787 التجارية المجهزة بالنطاق Ka من Viasat. الدعم الحكومي لبنية الطيران التحتية وارتفاع سفر الطبقة المتوسطة حافظ على الرياح الخلفية الإقليمية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

تميز سوق الطائرات المتصلة بتركز معتدل حيث حافظت الشركات الراسخة على بصمات الدعم العالمية بينما غيّر الداخلون الجدد ديناميكيات التسعير. احتفظت Panasonic Avionics وViasat وThales بقواعد مركبة واسعة واستفادت من الحزم الشاملة التي جمعت الهوائيات والمودمات والأمن السيبراني وخدمات الشهادة. عزز مذكرة تفاهم Panasonic مع Airbus لتطوير منصات الطائرات المتصلة المستقبلية المشتركة محاذاة OEM الخاصة بها.

عطل Starlink من SpaceX السوق بتقديم خدمة عالية السرعة مكّنت شركات الطيران من إزالة رسوم الركاب. أكثر من 2,000 التزام طائرة منذ عام 2022 أكد الجذب السريع، وموافقة FAA على Embraer 175s مهدت الطريق لترقيات الأسطول الإقليمي. دفع التنافس السعري المشغلين التقليديين لتسريع طرح النطاق Ka ومتعدد المدارات.

أعاد الدمج تشكيل استراتيجيات المورد. أعلنت SES عن اتفاقية بقيمة 3.1 مليار دولار أمريكي لاستحواذ Intelsat، مستهدفة فوائد الحجم في تنوع المدار والخدمات المُدارة. استحوذت Gogo على Satcom Direct مقابل 375 مليون دولار أمريكي لتوسيع وصول طيران الأعمال والاستحواذ على عقود حكومية. نحت البائعون ذوو الاتصال القطبي، وعمق الأمن السيبراني، أو تحليلات تحقيق الدخل من البيانات مناحي لا تستطيع المجموعات الكبيرة معالجتها بالكامل.

قادة صناعة الطائرات المتصلة

-

Gogo Inc.

-

Viasat, Inc.

-

Thales Group

-

Panasonic Avionics Corporation

-

SITA N.V.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: اختارت الخطوط الجوية القطرية منصة Converix من Panasonic Avionics لـ 60 طائرة B777X، مضيفة طاقم كابينة افتراضي مدعوم بالذكاء الاصطناعي وإدارة البيانات المتكاملة.

- مارس 2025: حصلت United Airlines على موافقة FAA للطائرات Embraer 175 المجهزة بـ Starlink، مستهدفة 300 تركيب بحلول نهاية العام.

- مارس 2025: اختارت Delta Air Lines اتصال Hughes Fusion متعدد المدارات لأساطيل A350 وA321neo، بالإضافة إلى 400 طائرة موجودة.

نطاق تقرير سوق الطائرات المتصلة العالمي

الطائرات المتصلة هي واحدة من المصطلحات الأوسع التي تتضمن أنظمة الطائرات المبنية على إنترنت الأشياء، والترفيه أثناء الطيران ومرفق الواي فاي ذي الصلة، واتصال الجو إلى الجو، واتصال الجو إلى الأرض. علاوة على ذلك، تجمع الطائرات المتصلة مكونات الأقمار الصناعية، وأجهزة الطائرة، واتصال الوقت الجوي، والتطبيقات والخدمات على متن الطائرة وخارجها لتغيير طريقة تواصل الناس عبر صناعة الطيران. بمعنى آخر، يتصور مفهوم الطائرات المتصلة صناعة طيران حيث جميع المشاركين، مثل شركات الطيران والمطارات وإدارة الحركة الجوية وخدمات الدعم وحتى الركاب، مرتبطون بسلاسة، مما يحسن عمليات المطار ويعزز تجربة السفر الجوي.

سوق الطائرات المتصلة مُقسّم حسب الاتصال والتطبيق ونطاق التردد والجغرافيا. حسب الاتصال، السوق مُقسّم إلى اتصال الطيران واتصال الجو إلى الجو واتصال الجو إلى الأرض. حسب التطبيق، السوق مُقسّم إلى الطائرات التجارية والطائرات العسكرية. حسب نطاق التردد، السوق مُقسّم إلى النطاق ka والنطاق ku والنطاق l. يغطي التقرير أيضاً أحجام السوق والتوقعات لسوق الطائرات المتصلة في البلدان الرئيسية عبر مناطق مختلفة. لكل قطاع، حجم السوق مُقدم بالقيمة (بالدولار الأمريكي).

| الحلول (الأجهزة، البرمجيات) |

| الخدمات |

| اتصال الطيران |

| اتصال الجو إلى الأرض |

| اتصال الجو إلى الجو |

| الساتل - النطاق L |

| الساتل - النطاق Ku |

| الساتل - النطاق Ka |

| ATG (الجو إلى الأرض) |

| الطيران التجاري | ضيق الجسم |

| واسع الجسم | |

| الطائرات النفاثة الإقليمية | |

| المروحيات التجارية | |

| الطيران العسكري | طائرات قتالية |

| طائرات مهمة خاصة | |

| طائرات النقل العسكري | |

| المروحيات العسكرية | |

| الطيران العام | الطائرات النفاثة للأعمال |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| المكسيك | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| قطر | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| باقي أفريقيا | ||

| حسب العرض | الحلول (الأجهزة، البرمجيات) | ||

| الخدمات | |||

| حسب نوع الاتصال | اتصال الطيران | ||

| اتصال الجو إلى الأرض | |||

| اتصال الجو إلى الجو | |||

| حسب تقنية الاتصال | الساتل - النطاق L | ||

| الساتل - النطاق Ku | |||

| الساتل - النطاق Ka | |||

| ATG (الجو إلى الأرض) | |||

| حسب التطبيق | الطيران التجاري | ضيق الجسم | |

| واسع الجسم | |||

| الطائرات النفاثة الإقليمية | |||

| المروحيات التجارية | |||

| الطيران العسكري | طائرات قتالية | ||

| طائرات مهمة خاصة | |||

| طائرات النقل العسكري | |||

| المروحيات العسكرية | |||

| الطيران العام | الطائرات النفاثة للأعمال | ||

| أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| المكسيك | |||

| باقي أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| قطر | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| باقي أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق الطائرات المتصلة؟

وصل سوق الطائرات المتصلة إلى 8.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 14.87 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 11.04%.

أي قطاع يحتل أكبر حصة في سوق الطائرات المتصلة؟

تصدر اتصال الطيران بالاستحواذ على 62.40% من حصة الإيرادات في عام 2024.

لماذا تتحول شركات الطيران إلى عقود الاتصال القائمة على الخدمة؟

تسمح الخدمات للناقلات بتجنب الإنفاق الرأسمالي الثقيل، والحصول على دعم تقني على مدار الساعة طوال أيام الأسبوع، ومواكبة ترقيات الأقمار الصناعية السريعة.

كيف تؤثر قاعدة ICAO GADSS على نمو السوق؟

القاعدة تفرض تتبع الضائقة المستقل من عام 2025، مما يجبر شركات الطيران في جميع أنحاء العالم على تركيب أجهزة الاتصال في الوقت الفعلي عبر الأساطيل.

أي منطقة من المتوقع أن تنمو بأسرع معدل خلال عام 2030؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.65%، مدفوعة بتحديث الأسطول وارتفاع طلب الركاب على الواي فاي.

ما هو الدور الذي تلعبه أقمار LEO في صناعة الطائرات المتصلة؟

تقلل كوكبات LEO من زمن الاستجابة، وتحسن التغطية، وتخفض تكلفة النطاق الترددي، مما يُمكّن شركات الطيران من تقديم واي فاي مجاني بجودة البث المباشر ويعيد تشكيل التنافس بين الموردين.

آخر تحديث للصفحة في: