حجم وحصة سوق الأكريلونيتريل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

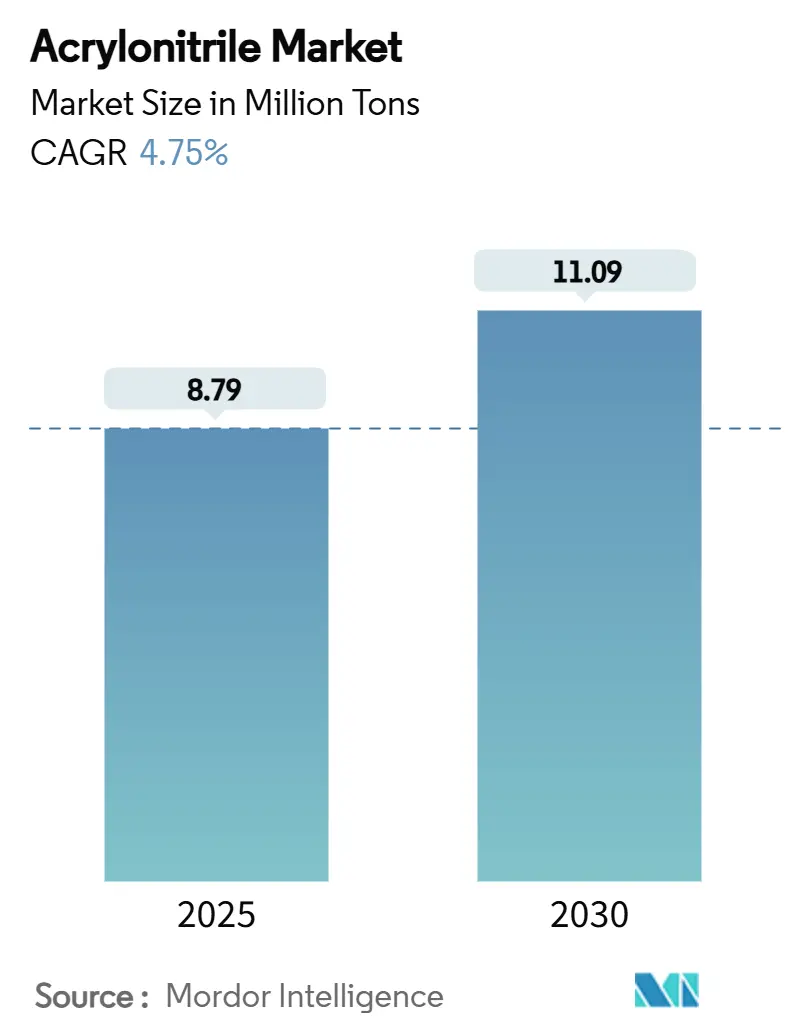

| حجم السوق (2025) | 8.79 مليون طن |

| حجم السوق (2030) | 11.09 مليون طن |

| معدل النمو (2025 - 2030) | 4.75% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الأكريلونيتريل بواسطة مردور إنتليجنس

يُقدر حجم سوق الأكريلونيتريل بـ 8.79 مليون طن في 2025، ومن المتوقع أن يصل إلى 11.09 مليون طن بحلول 2030، بمعدل نمو سنوي مركب قدره 4.75% خلال فترة التوقع (2025-2030).

يبقى التوسع في الاستخدامات النهائية، وأبرزها راتنجات ABS/SAN والألياف الأكريليكية وبولي أكريلاميد، المحرك الرئيسي للحجم. وفي الوقت نفسه، فإن قرار وكالة حماية البيئة الأمريكية لعام 2024 بإدراج الأكريلونيتريل كمادة عالية الأولوية قد دفع المصنعين لاعتماد ضوابط انبعاثات متقدمة ومسارات تجريبية قائمة على المواد الحيوية. ويحظى الطلب في سوق الأكريلونيتريل بدعم إضافي من تزايد إنتاج المركبات الكهربائية، والنمو في البنية التحتية لمعالجة المياه، والإنفاق المستمر على البنية التحتية عبر آسيا. ومع ذلك، تواجه سلاسل التوريد تقلبات متزايدة بعد أن كشفت توقفات مفككات البخار في جنوب شرق آسيا عن هشاشة مواد التغذية من البروبيلين.

النقاط الرئيسية للتقرير

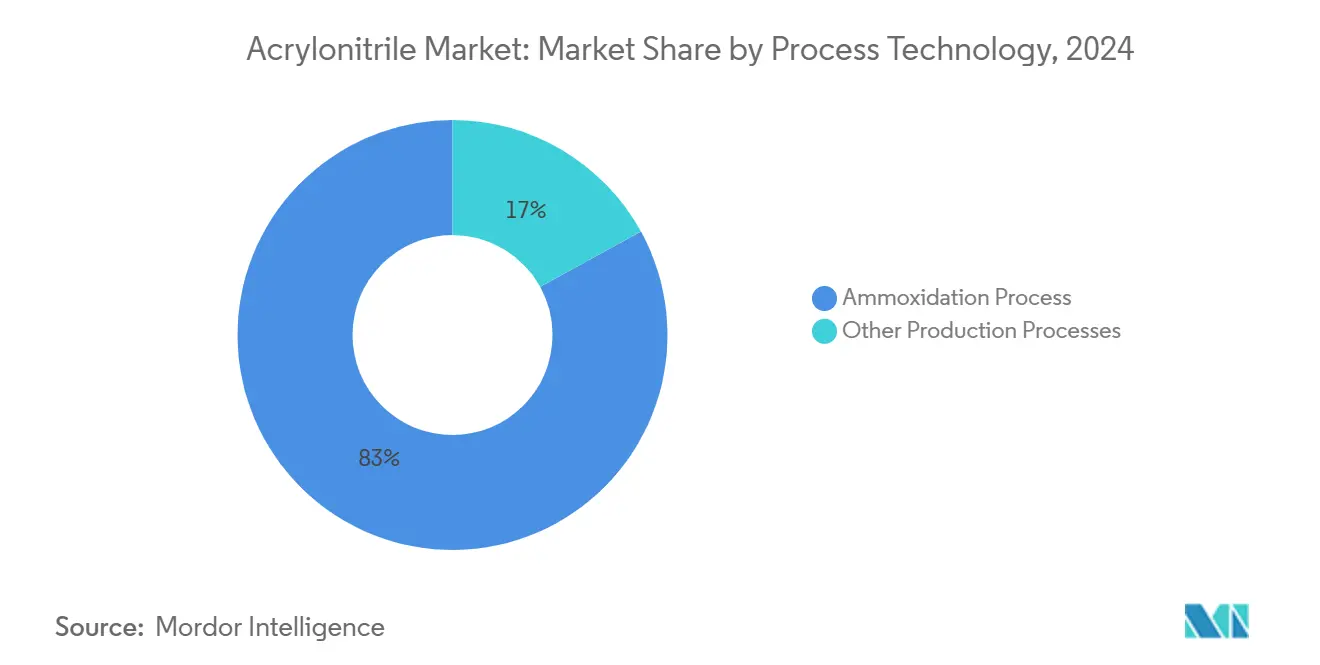

- حسب تقنية العملية، استحوذت عملية الأموكسيدة على 83% من حصة سوق الأكريلونيتريل في 2024؛ كما من المتوقع أن تحقق أسرع معدل نمو سنوي مركب قدره 5.1% حتى 2030.

- حسب التطبيق، تصدرت ABS/SAN بحصة إيرادات 37% من حجم سوق الأكريلونيتريل في 2024، ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 5.9% حتى 2030.

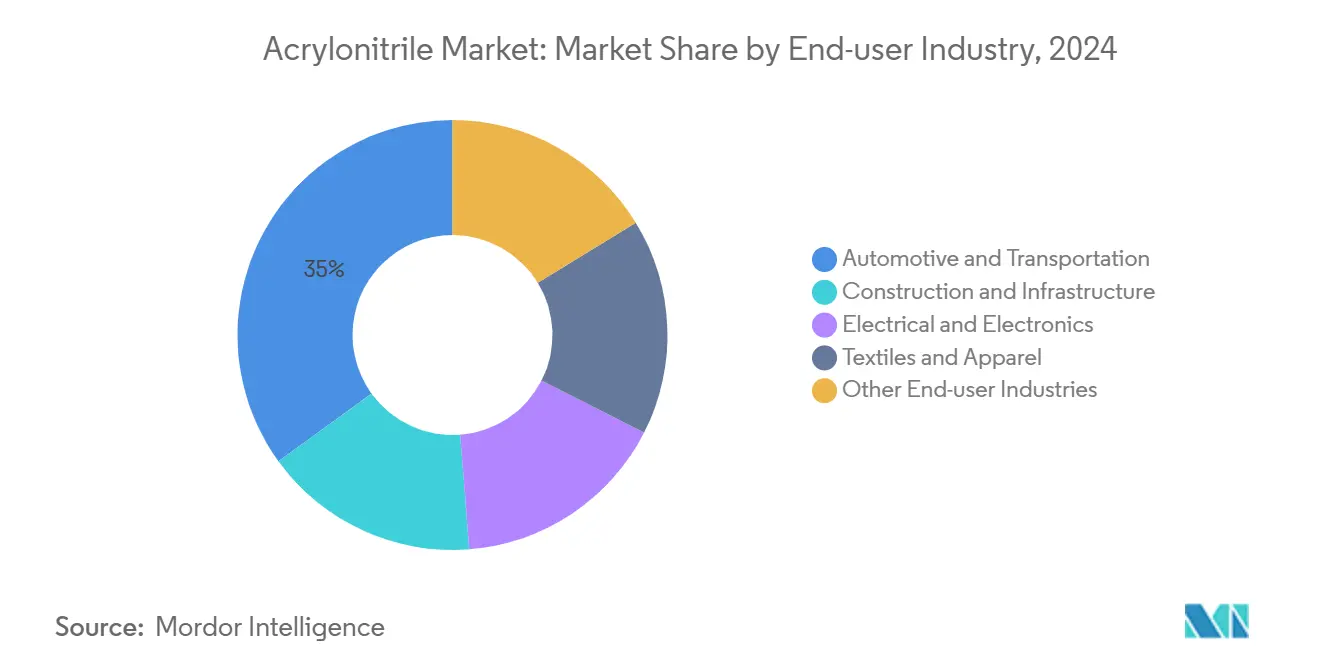

- حسب صناعة الاستخدام النهائي، استحوذت السيارات والنقل على حصة 35% من حجم سوق الأكريلونيتريل في 2024؛ والكهربائية والإلكترونيات تتقدم بمعدل نمو سنوي مركب 5.91% بين 2025 و2030.

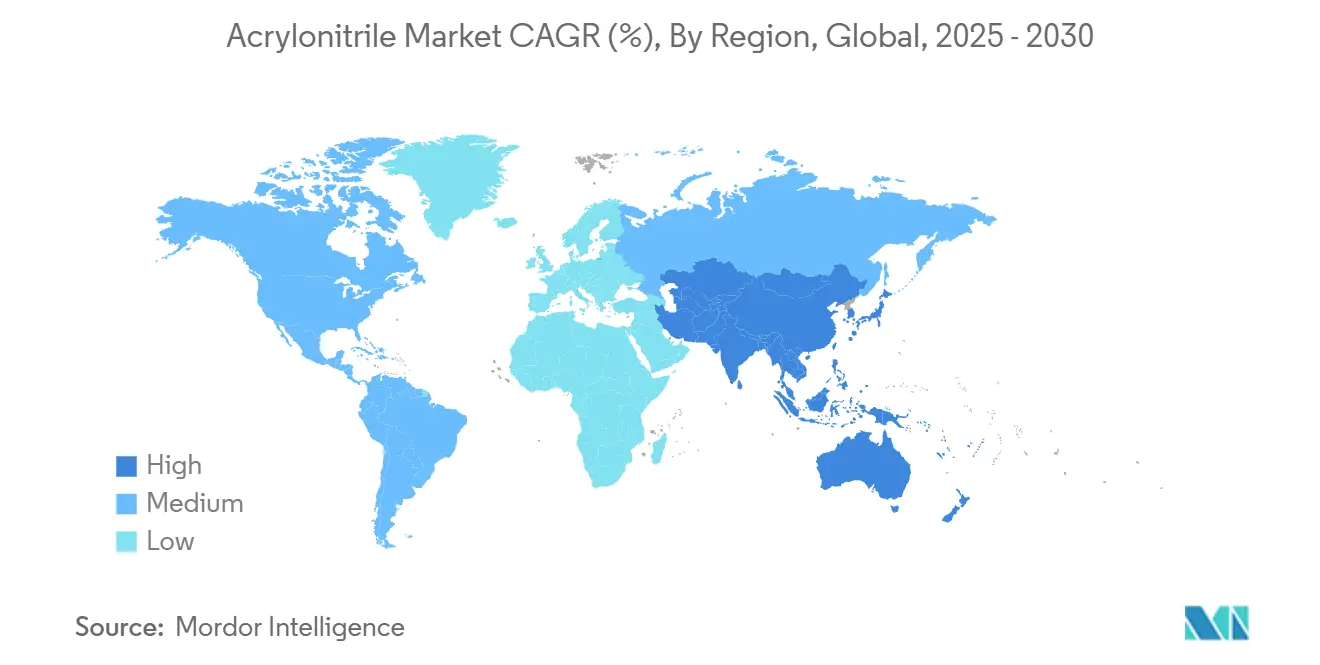

- جغرافياً، هيمنت آسيا والمحيط الهادئ على 70% من حصة سوق الأكريلونيتريل في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 5.59% حتى 2030.

اتجاهات ورؤى سوق الأكريلونيتريل العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على ABS في السيارات والبناء | +1.70% | آسيا والمحيط الهادئ، أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| نمو قطاع النسيج | +1.20% | آسيا والمحيط الهادئ، أمريكا الجنوبية | متوسط المدى (2-4 سنوات) |

| زيادة استخدام الأكريلاميد في معالجة المياه | +1.00% | عالمي مع التركيز على الشرق الأوسط وأفريقيا | طويل المدى (≥ 4 سنوات) |

| حوافز الاتحاد الأوروبي للمشاريع التجريبية للأكريلونيتريل المتجدد | +0.70% | أوروبا، امتداد لأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| توسع صناعة الإلكترونيات | +0.50% | آسيا والمحيط الهادئ، أمريكا الشمالية | قصير المدى |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على ABS في السيارات والبناء

يستمر الطلب على ABS في الارتفاع حيث يسعى صناع السيارات إلى مكونات مركبات أخف وزناً تحافظ على مقاومة التصادم، مما يجعل الراتنجات الغنية بالأكريلونيتريل مثالية لأغطية البطاريات والتشطيبات الداخلية. إن إطلاق شركة Trinseo في 2024 لـ MAGNUM ECO+ ABS بمحتوى معاد تدويره، والذي أظهر انخفاضاً بنسبة 18% في البصمة الكربونية، يوضح كيف تحتل الاستدامة الآن قطاعاً متميزاً trinseo.com. برامج البنية التحتية ما بعد الجائحة في آسيا مهمة بنفس القدر؛ تكتسب تركيبات أنابيب ABS والألواح الزخرفية زخماً في البناء واسع النطاق، مما يضمن امتصاص الأكريلونيتريل المستدام على المدى المتوسط.

نمو قطاع النسيج

إن توسع الطبقة المتوسطة عبر آسيا والمحيط الهادئ يؤجج الطلب على الألياف الأكريليكية المتينة وثابتة الألوان في الملابس عالية الأداء والأقمشة الخارجية وهي العوامل المحركة لسوق الأكريلونيتريل. تقاوم الألياف المشتقة من الأكريلونيتريل تدهور الأشعة فوق البنفسجية والمواد الكيميائية، مما يضعها لأسواق الملابس الرياضية والمنسوجات المنزلية التي تنمو بوتيرة ضعف القطن التقليدي. الابتكارات في العمليات التي تقلل استخدام المياه بنسبة 40% تعزز القدرة التنافسية بينما تتعامل مع التدقيق البيئي.

زيادة استخدام الأكريلاميد في معالجة المياه

إن ندرة المياه المزمنة قد وجهت المشغلين البلديين والصناعيين نحو مواد التخثر البولي أكريلاميدية التي ترفع كفاءة التنقية. إن طفرة تحلية المياه في الشرق الأوسط واستثمارات إمدادات المياه الحضرية في أفريقيا تدعم الطلب طويل الدورة على الأكريلاميد، مما يوفر طريق امتصاص مرن نسبياً محصن ضد التقلبات الاقتصادية.

حوافز الاتحاد الأوروبي للمشاريع التجريبية للأكريلونيتريل المتجدد

إن برنامج Horizon Europe والمخططات الوطنية مثل إعانة SDE++ الهولندية تسرع عروض الأكريلونيتريل الحيوية. إن مشروع ISPA لكيمياء البلازما وتسويق LANXESS للراتنجات الأيونية للأكريلونيتريل الحيوية الدائرية يوضحان كيف تدعم السياسة الآن أقساط أسعار 15-20% في الأسواق منخفضة الكربون.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| السمية وتشديد اللوائح | -1.4% | أمريكا الشمالية، أوروبا | متوسط المدى (2-4 سنوات) |

| تقلبات مواد التغذية من البروبيلين | -1.2% | عالمي مع التركيز على آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنتان) |

| منافسة المواد البديلة | -0.7% | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

السمية وتشديد اللوائح

إن إدراج وكالة حماية البيئة الأمريكية كمادة عالية الأولوية لعام 2024 يبدأ تقييم مخاطر متعدد السنوات يمكن أن يحد من استخدامات معينة ويشدد مستويات التعرض المسموحة. المملكة المتحدة تحدد بالفعل التعرض في مكان العمل عند 2 جزء في المليون، بينما تقدر وكالة حماية البيئة 169 مليون دولار أمريكي في تكاليف الامتثال السنوية. المنتجون الأصغر يواجهون ضغط الهوامش حيث يعيدون تجهيز أجهزة التنظيف ويعززون المراقبة لتلبية العتبات المهنية والبيئية الأكثر صرامة.

تقلبات مواد التغذية من البروبيلين المرتبطة بتوقفات المفككات

إن حريق SCG Chemicals في تايلاند أجبر على اضطراب في التوريد لعام 2024 دفع أسعار البروبيلين الفورية، مما ضغط على هوامش الأكريلونيتريل فوراً. العقد اللوجستية في البحر الأحمر وقناة بنما تمدد أوقات التسليم أكثر، مما يجبر المصانع الصينية على تقليم معدلات التشغيل ويكشف كيف تتردد أعطال المنبع عبر سوق الأكريلونيتريل.

تحليل القطاعات

حسب تقنية العملية: الأموكسيدة تبقى قائدة التكلفة

وصل حجم سوق الأكريلونيتريل المرتبط بالأموكسيدة إلى 6.97 مليون طن في 2024، يساوي حصة 83%. المعرفة القوية بالمحفزات وإزالة عقد المصانع تحافظ على التكاليف النقدية منخفضة، مما يدعم نظرة إيجابية لمعدل نمو سنوي مركب قدره 5.1% حتى 2030. حقق مسار NREL من الكتلة الحيوية إلى الأكريلونيتريل عائداً بنسبة 98% على نطاق المختبر، متجنباً المنتجات الثانوية لسيانيد الهيدروجين ومقلصاً كثافة الكربون مختبر الطاقة المتجددة الوطني، "المسارات المتجددة للأكريلونيتريل،" nrel.gov. مفاهيم كيمياء البلازما تحت ISPA تظهر وعداً للمدخلات الخالية من الوقود الأحفوري. بينما يبقى الاستيعاب التجاري متواضعاً، تشير بيانات التجريب إلى اقتصاد قابل للحياة بمجرد تآكل أقساط البروبيلين المتجدد، مما ينذر بمزيج تقنولوجي معاد تشكيله بعد 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: ABS/SAN تقود الأطنان الإضافية

استحوذت ABS/SAN على 37% من حصة سوق الأكريلونيتريل. يرتكز الطلب على داخليات المركبات الكهربائية والأجهزة المنزلية والأثاث، محققاً معدل نمو سنوي مركب 5.55% حتى 2030. تبقى الألياف الأكريليكية مكانة متخصصة كبيرة للملابس الخارجية والمظلات، حيث تحقق متانة الأشعة فوق البنفسجية تسعيراً متميزاً. تطبيقات مطاط النيتريل-بيوتادين في الأختام المقاومة للزيت تحافظ على ثباتها، بينما يكتسب الأكريلاميد لمعالجة المياه حجماً مطلقاً بوتيرة سريعة. البحث في المركبات-مثل ABS معزز بـ rGO مع موصلية 0.0305 S cm⁻¹-يفتح فرصاً جديدة في أغطية الإلكترونيات وأجزاء إدارة الحرارة.

حسب صناعة المستخدم النهائي: الإلكترونيات تتحدى هيمنة السيارات

استهلكت السيارات والنقل 2.94 مليون طن في 2024، محافظة على دورها كأكبر مشترٍ بحصة 35%. متطلبات أغطية البطاريات تفضل ABS خفيفة الوزن ومقاومة للصدمات، والتنسيقات المعاد تدويرها تساعد صناع السيارات على تحقيق أهداف انبعاثات دورة الحياة.

الكهربائية والإلكترونيات، رغم انخفاضها في الحجم المطلق، هي الأسرع صعوداً. حجم سوق الأكريلونيتريل المرتبط بالإلكترونيات سينمو من 1.52 مليون طن في 2024 إلى 2.13 مليون طن متوقعة بحلول 2030، مسجلاً معدل نمو سنوي مركب 5.91%. مواد الواجهة الخلفية لأشباه الموصلات ومحطات قاعدة 5G وأغطية الأجهزة الاستهلاكية كلها تسحب أحجاماً إضافية. البناء والنسيج ومعالجة المياه تكمل الطلب، مقدمة تنويعاً ضد الانكماشات الدورية في أي قطاع واحد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ بحصة 70% في سوق الأكريلونيتريل وتوقعات معدل نمو سنوي مركب 5.59%. سلاسل القيمة المتكاملة من البروبيلين إلى ABS في الصين ترسي الاستثمار، بينما تقود مقاييس تصنيع الإلكترونيات امتصاص راتنج ثابت. الحوافز الحكومية لسعة ألياف الكربون الجديدة، مثل شراكة Rongsheng Petrochemical مع Saudi Aramco، تضمن الطلب الداخلي طويل المدى rongsheng.com.

أمريكا الشمالية تحتفظ بطلب ناضج ولكن مرن، مدعوم بالأكريلونيتريل عالي النقاء من وحدة Ascend المحدثة في تكساس التي تلبي استخدامات ألياف الكربون والكيماويات المتخصصة ascendmaterials.com. الإشراف الأكثر صرامة من وكالة حماية البيئة قد يحد من النمو الصافي ولكن يشجع ترقيات التكنولوجيا التي ترفع حواجز التكلفة للدخول.

أوروبا ترسم مساراً انتقالياً. خطوط التجريب الحيوية تستفيد من منح Horizon Europe وإشارات تسعير الكربون الوطنية. المحركون الأوائل يحصلون على وصول متميز لسلاسل توريد صناع السيارات التي تستهدف تخفيضات النطاق 3. أمريكا اللاتينية والشرق الأوسط وأفريقيا تساهم بأحجام إضافية من خلال استثمارات النسيج ومعالجة المياه، مما ينوع تدفقات التجارة العالمية.

المشهد التنافسي

سوق الأكريلونيتريل مُجزأ بدرجة معتدلة. مع تكاليف البروبيلين التنافسية والوحدات واسعة النطاق، يقود اللاعبون الصينيون اكتشاف الأسعار نحو آسيا. الشركات الغربية تركز على التطبيقات المتخصصة والاستدامة. أطلقت INEOS درجات أكريلونيتريل حيوية معتمدة في 2023، مؤمنة عقود مبكرة واعية للكربون، بينما تبني Reliance Industries منشأة ألياف كربون بسعة 20,000 طن سنوياً في Hazira لتلبية الطلب الداخلي ودعم إنتاج شفرات الطاقة المتجددة. صناعة الأكريلونيتريل، رغم كونها مُجزأة بدرجة معتدلة، مدفوعة بالابتكار. المنتجون الذين يجمعون بين المقياس والحلول منخفضة الكربون في وضع جيد للتعامل مع الضغوط التنظيمية والسوقية.

قادة صناعة الأكريلونيتريل

INEOS

Ascend Performance Materials

PetroChina

Formosa Plastics Corporation

China Petrochemical Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بدأت Ascend Performance Materials الإنتاج التجاري للأكريلونيتريل عالي النقاء في مصنع Chocolate Bayou بعد تركيب تقنية تنقية جديدة.

- يونيو 2024: اختارت Trillium Renewable Chemicals موقع Green Lake في تكساس التابع لـ INEOS Nitriles لـ "Project Falcon،" أول مصنع عرض لتحويل الجليسرول النباتي إلى أكريلونيتريل.

نطاق تقرير سوق الأكريلونيتريل العالمي

الأكريلونيتريل هو سائل نيتريل عديم اللون، متقلب، قابل للاشتعال يُستخدم بشكل أساسي في التركيب العضوي وللبلمرة. يوفر الأكريلونيتريل متانة ممتازة وقوة وخصائص مقاومة للحرارة. الأكريلونيتريل هو المكون الرئيسي في الألياف الأكريليكية المستخدمة لصنع الملابس، وفي البلاستيك المستخدم لصنع أجهزة الكمبيوتر والسيارات وأغلفة الطعام، وفي المعدات الرياضية.

يُقسم سوق الأكريلونيتريل حسب التطبيق والجغرافيا. حسب التطبيق، يُقسم السوق حسب تقنية العملية (عملية الأموكسيدة وعمليات الإنتاج الأخرى)، وحسب التطبيق (الألياف الأكريليكية، أكريلونيتريل بيوتادين ستايرين (ABS)/راتنج ستايرين-أكريلونيتريل (SAN)، الأكريلاميد، مطاط نيتريل بيوتادين (NBR)، وتطبيقات أخرى (ألياف الكربون، إلخ)). يقدم التقرير أيضاً أحجام السوق والتوقعات لـ 14 دولة عبر المناطق الرئيسية. لكل قطاع، تم إجراء تحجيم السوق والتوقعات على أساس الحجم (كيلو طن).

| عملية الأموكسيدة |

| عمليات الإنتاج الأخرى |

| الألياف الأكريليكية |

| أكريلونيتريل بيوتادين ستايرين (ABS)/راتنج ستايرين-أكريلونيتريل (SAN) |

| الأكريلاميد |

| مطاط النيتريل-بيوتادين |

| التطبيقات الأخرى |

| السيارات والنقل |

| البناء والبنية التحتية |

| الكهربائية والإلكترونيات |

| النسيج والملابس |

| صناعات المستخدمين النهائيين الأخرى (معالجة المياه والمياه العادمة، التعبئة والسلع الاستهلاكية، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب تقنية العملية | عملية الأموكسيدة | |

| عمليات الإنتاج الأخرى | ||

| حسب التطبيق | الألياف الأكريليكية | |

| أكريلونيتريل بيوتادين ستايرين (ABS)/راتنج ستايرين-أكريلونيتريل (SAN) | ||

| الأكريلاميد | ||

| مطاط النيتريل-بيوتادين | ||

| التطبيقات الأخرى | ||

| حسب صناعة المستخدم النهائي | السيارات والنقل | |

| البناء والبنية التحتية | ||

| الكهربائية والإلكترونيات | ||

| النسيج والملابس | ||

| صناعات المستخدمين النهائيين الأخرى (معالجة المياه والمياه العادمة، التعبئة والسلع الاستهلاكية، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق الأكريلونيتريل الحالي ومعدل النمو؟

حجم سوق الأكريلونيتريل هو 8.79 مليون طن في 2024 ومن المتوقع أن ينمو إلى 11.06 مليون طن بحلول 2030 بمعدل نمو سنوي مركب 4.75%.

أي منطقة تهيمن على الطلب العالمي؟

آسيا والمحيط الهادئ تحتل 70% من الطلب العالمي بسبب قواعد تصنيع ABS والإلكترونيات الواسعة.

لماذا يعتبر ABS مهماً لطلب الأكريلونيتريل؟

تستهلك ABS/SAN 37% من أحجام الأكريلونيتريل العالمية لأن الراتنج يوفر مقاومة الصدمات والاستقرار الحراري المُقدر في أجزاء السيارات والإلكترونيات.

كيف تؤثر اللوائح على المنتجين؟

إن إدراج وكالة حماية البيئة الأمريكية كمادة عالية الأولوية واللوائح الأوروبية المماثلة تتطلب ضوابط انبعاثات مكلفة، مما يفضل المنتجين ذوي التقنيات البيئية المتقدمة.

ما الدور الذي تلعبه المسارات الحيوية في التوريد المستقبلي؟

حوافز الاتحاد الأوروبي والمشاريع التجريبية للشركات تسرع الأكريلونيتريل الحيوي، والذي يمكن أن يحقق أقساط أسعار 15-20% في الأسواق منخفضة الكربون.

آخر تحديث للصفحة في: