حجم وحصة سوق الأسيتون

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 7.71 مليار دولار أمريكي |

| حجم السوق (2030) | 10.6 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.91% CAGR |

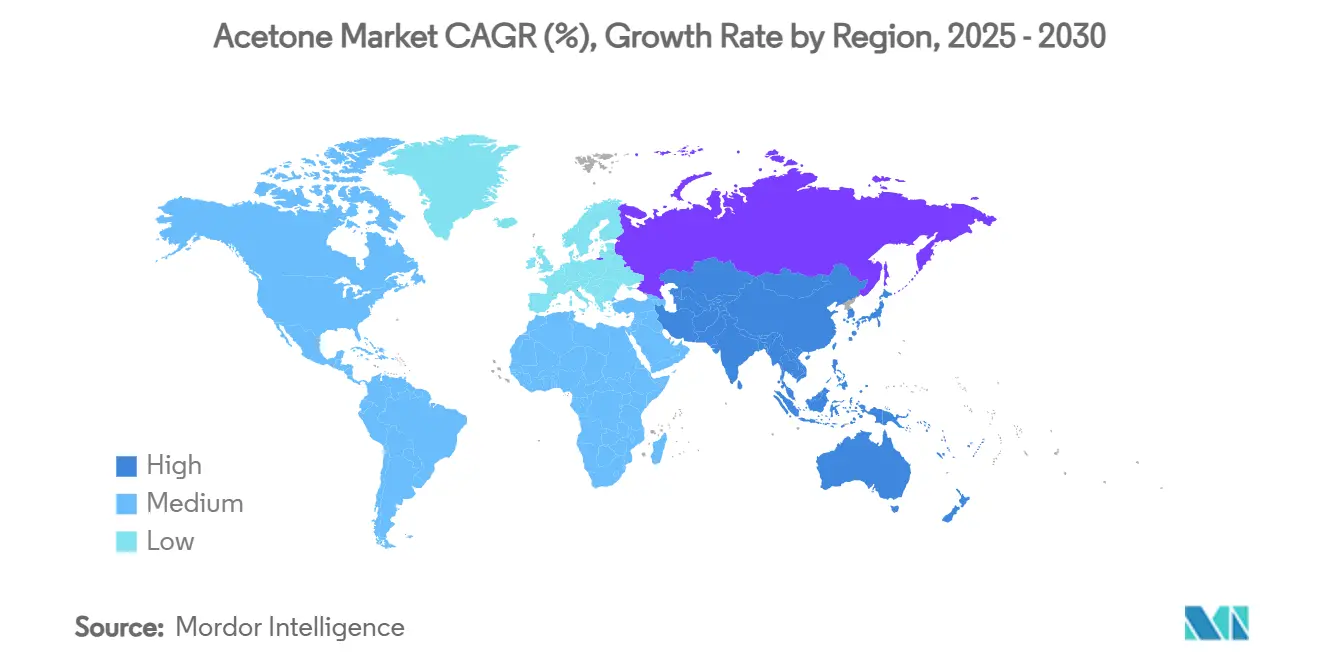

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

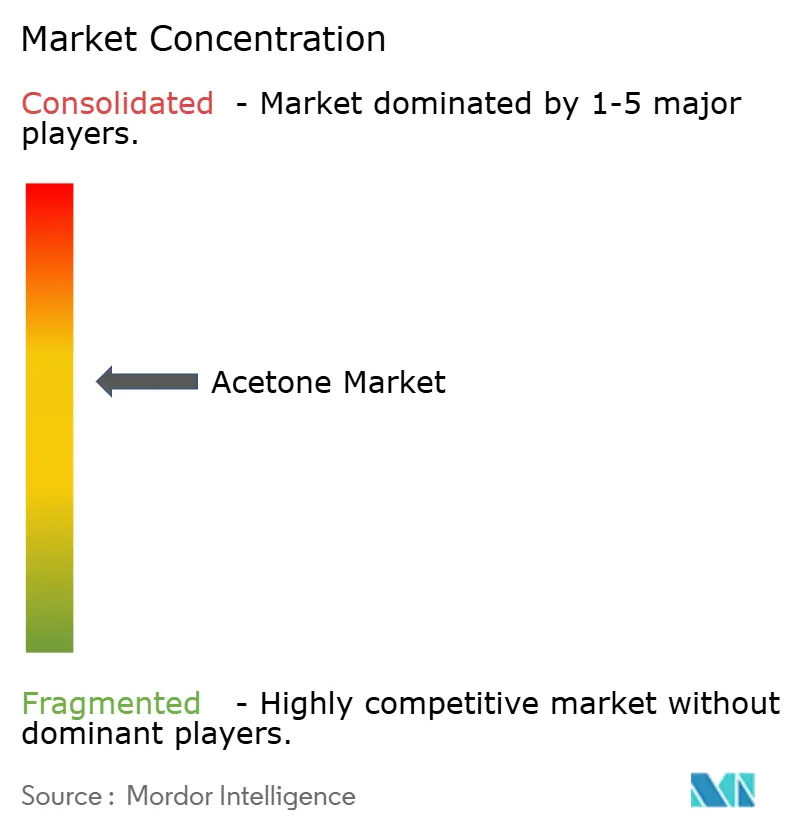

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأسيتون بواسطة Mordor Intelligence

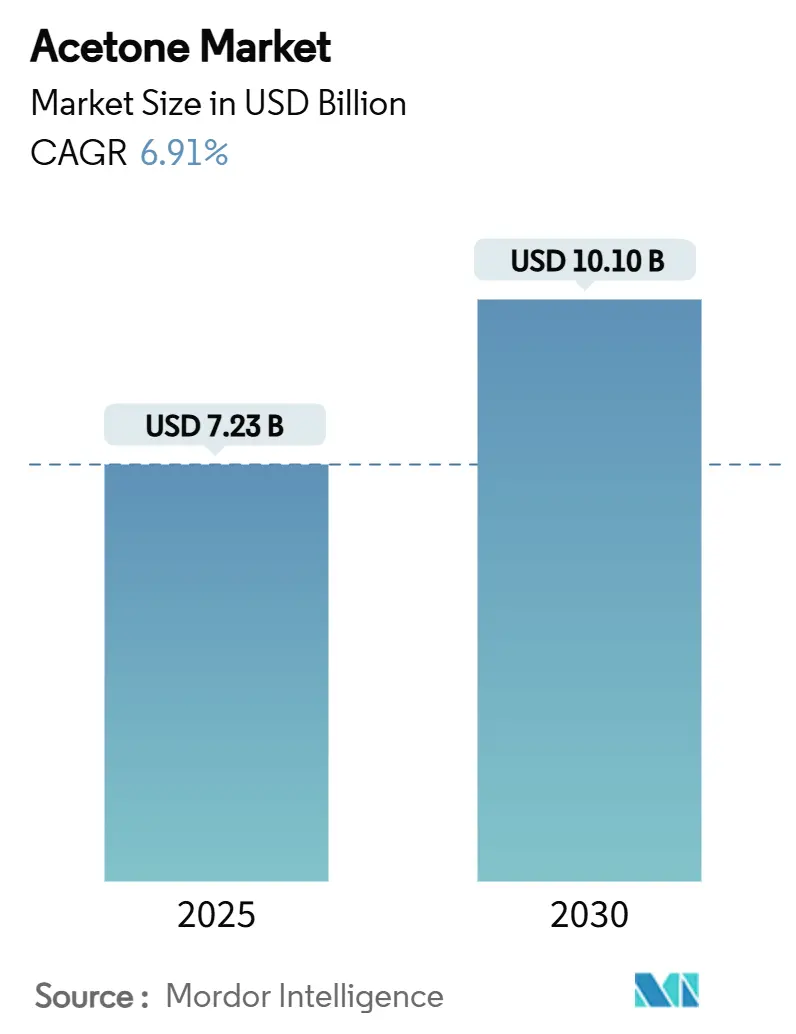

يقدر حجم سوق الأسيتون بـ 7.23 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 10.10 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.91% خلال فترة التوقع (2025-2030). هذا المسار لحجم السوق مدعوم بالدور المتنامي للأسيتون كمذيب معفى من المركبات العضوية المتطايرة، ومادة خام لإنتاج ميثيل ميثاكريليت (MMA) والإنتاج المشترك لبيسفينول أ (BPA)، ووسط عالي النقاء للتصنيع الصيدلاني. إن تقليل وزن المركبات الكهربائية، والطلب على منتجات العناية الشخصية في الاقتصادات الناشئة، وإضافات القدرة الصيدلانية بعد كوفيد تسرع في نمو الحجم. في الوقت نفسه، تقنيات الأسيتون الحيوي تقوض هيمنة سلاسل التوريد القائمة على الكيومين، في حين أن الضغوط التنظيمية على BPA وترشيد المصافي تشدد توفر المواد الخام التقليدية. تبقى الديناميكيات التنافسية معتدلة حيث تؤمن الشركات الكبرى المتكاملة عمودياً المواد الخام والمنافذ النهائية، حتى مع إثبات الشركات الناشئة في التكنولوجيا الحيوية طرق أسيتون سالبة الكربون التي يمكن أن تعيد تعيين منحنيات تكلفة الصناعة.

النقاط الرئيسية للتقرير

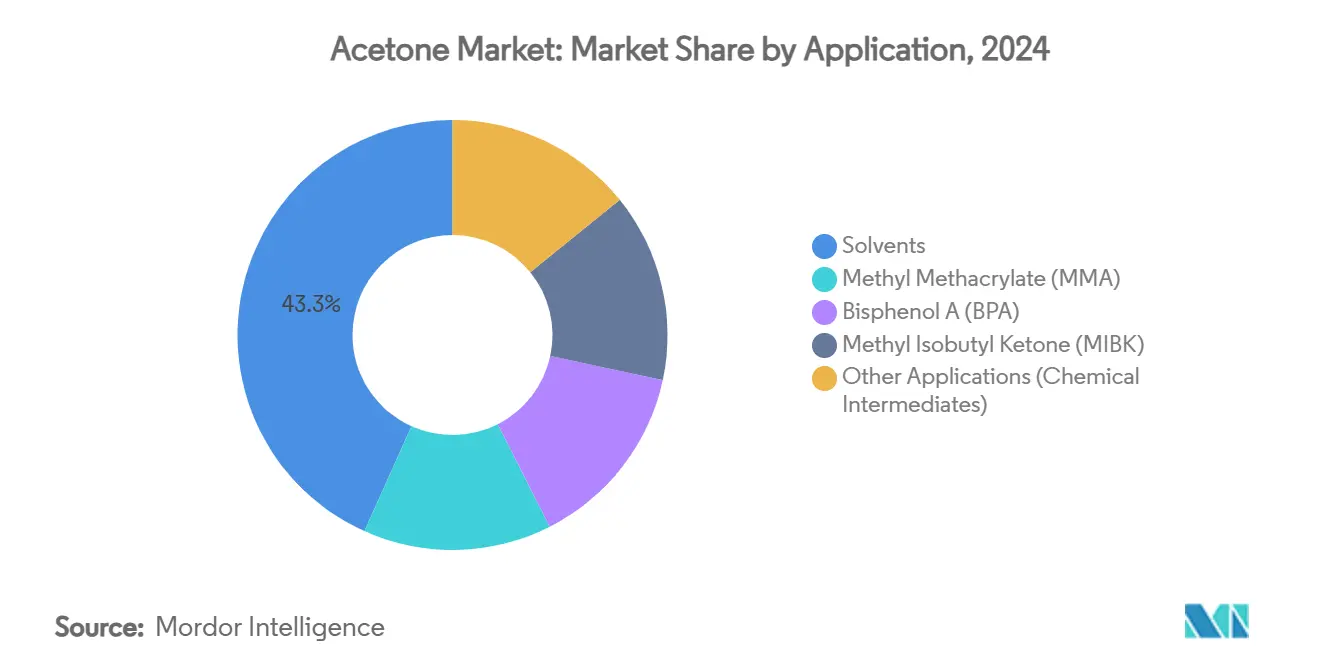

- حسب التطبيق، تصدرت المذيبات بحصة إيرادات قدرها 43.22% في عام 2024، بينما من المتوقع أن يتقدم ميثيل ميثاكريليت بمعدل نمو سنوي مركب قدره 7.45% حتى عام 2030.

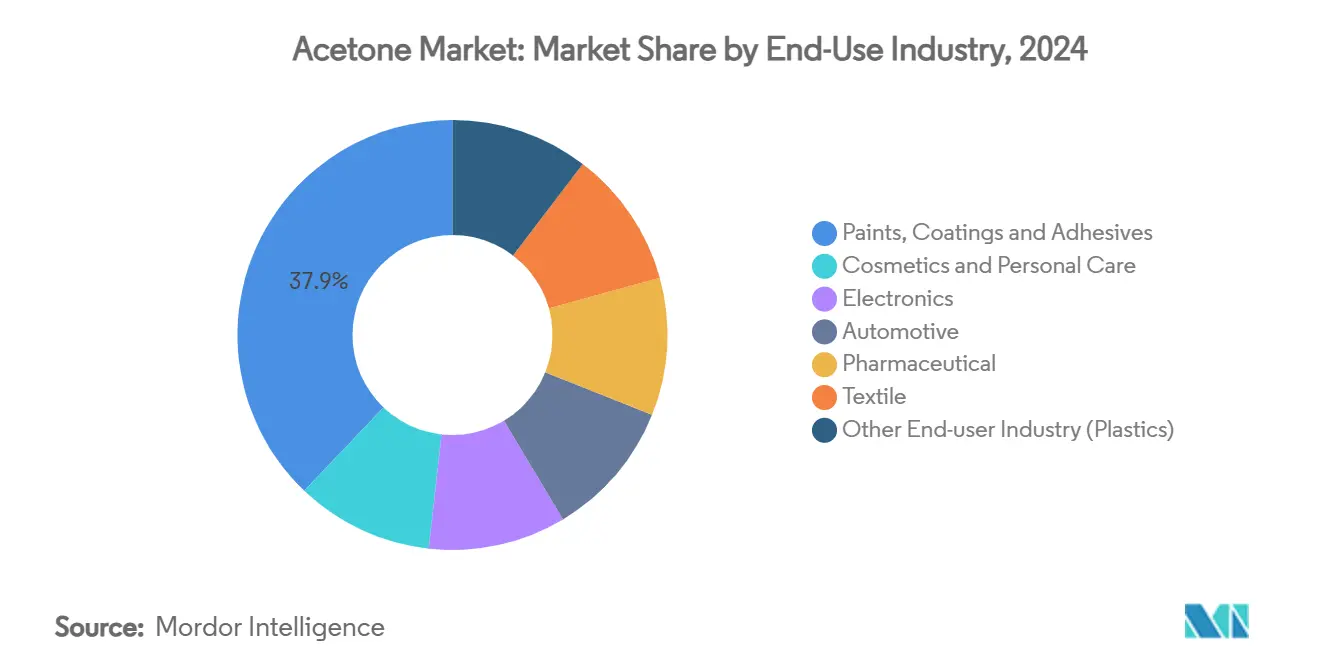

- حسب الصناعة النهائية، شكلت الدهانات والطلاءات واللواصق 37.88% من مبيعات عام 2024، بينما تتوسع مستحضرات التجميل والعناية الشخصية بمعدل نمو سنوي مركب قدره 7.23%.

- حسب عملية الإنتاج، حافظ طريق الكيومين على 83.47% من حصة سوق الأسيتون في عام 2024، حتى مع نمو التخمير الحيوي بمعدل نمو سنوي مركب قدره 8.31%.

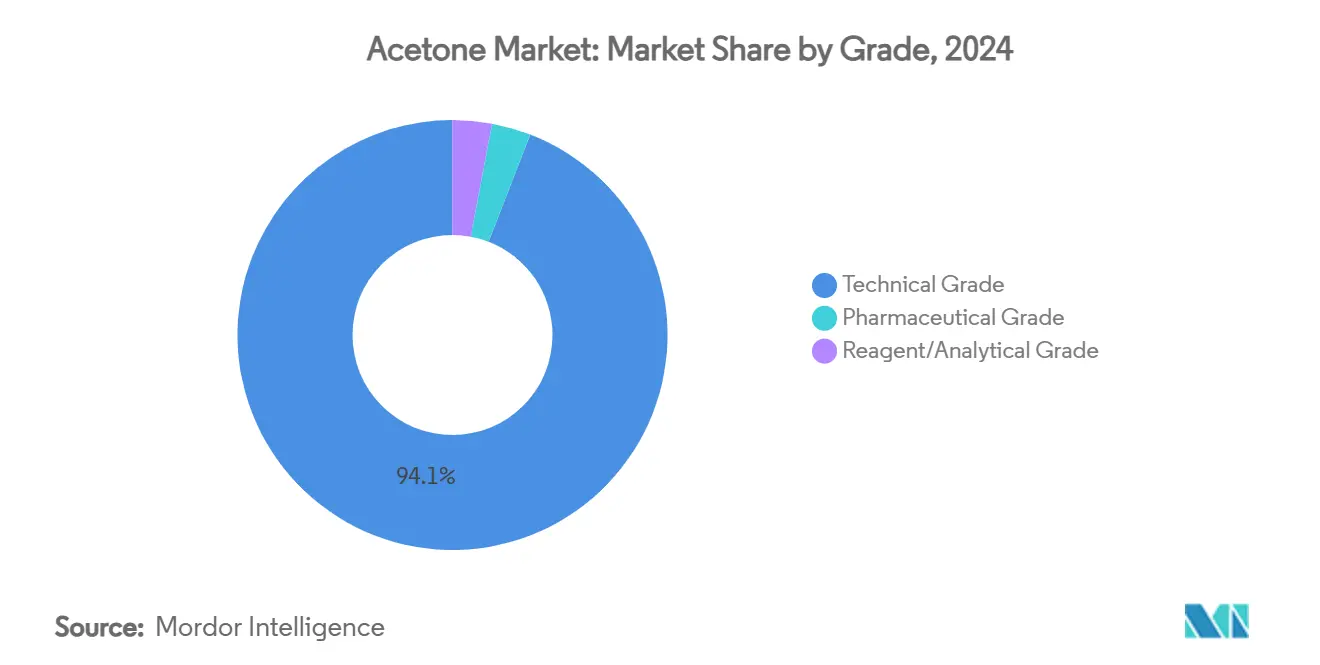

- حسب الدرجة، هيمنت الجودة الفنية على الحجم بنسبة 94.12%، بينما ترتفع الدرجة الصيدلانية بمعدل نمو سنوي مركب قدره 7.87% على خلفية طلب واجهة برمجة التطبيقات.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 42.45% من المبيعات العالمية في عام 2024 ومهيأة للنمو بمعدل نمو سنوي مركب قدره 7.66% حتى عام 2030.

اتجاهات ورؤى سوق الأسيتون العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الألواح الأكريليكية القائمة على MMA في تقليل وزن المركبات الكهربائية | +1.80% | عالمي، مع التركيز في الصين وأمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع استهلاك البولي كربونات في الإلكترونيات الاستهلاكية | +0.90% | قلب آسيا والمحيط الهادئ، مع الانتشار إلى أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| توسع طلب مذيبات العناية الشخصية في جنوب شرق آسيا | +0.70% | جنوب شرق آسيا، مع مكاسب مبكرة في تايلاند وفيتنام وإندونيسيا | المدى المتوسط (2-4 سنوات) |

| نمو متطلبات مذيبات واجهة برمجة التطبيقات الصيدلانية بعد كوفيد | +0.60% | عالمي، مع التركيز على الهند والصين وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تكافؤ تكلفة الأسيتون الحيوي عبر تخمير الغليسيرول المخلفات | +0.50% | أمريكا الشمالية وأوروبا، مع مشاريع تجريبية في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الألواح الأكريليكية القائمة على MMA في تقليل وزن المركبات الكهربائية

صناع المركبات الكهربائية يستبدلون الزجاج والمعدن بألواح أكريليكية قائمة على MMA لتقليل الوزن، مما يضاعف الطلب على الأسيتون لأن MMA يستهلك حوالي 0.5 رطل من الأسيتون لكل رطل منتج. احتوت السيارة الأمريكية الشمالية المتوسطة على مواد كيميائية بقيمة 4,371 دولار أمريكي في عام 2023، مما يؤكد كثافة المواد في المركبات الحديثة[1]American Chemistry Council, "2023 Automotive Chemicals Economic Impact," americanchemistry.com . قواعد CAFE الأكثر صرامة لاقتصاد الوقود تعزز جاذبية التزجيج الأكريليكي على الركائز الأثقل. شركة Mitsubishi Chemical Group طورت إعادة تدوير PMMA بمساعدة الميكروويف، مما يخلق حلقة مغلقة متميزة تعزز أكثر الجذب النهائي على سوق الأسيتون.

توسع طلب مذيبات العناية الشخصية في جنوب شرق آسيا

الدخل المتزايد والتمدن في جنوب شرق آسيا يعيدان تشكيل روتين الجمال، مما يجعل الأسيتون مذيباً مفضلاً لمزيلات طلاء الأظافر والخلطات التجميلية. التبخر السريع للمادة الكيميائية وتهيج الجلد المنخفض يناسبان التركيبات المتميزة. المنتجون المحليون يستفيدون من وضع الأسيتون المعفى من المركبات العضوية المتطايرة، متجنبين رسوم الانبعاثات الأكثر صرامة التي تواجهها المذيبات البديلة ومعززين القدرة التنافسية من حيث التكلفة عبر تايلاند وفيتنام وإندونيسيا.

نمو متطلبات مذيبات واجهة برمجة التطبيقات الصيدلانية بعد كوفيد

مصنعو واجهة برمجة التطبيقات بنوا قدرات جديدة لتأمين مرونة التوريد بعد كوفيد-19. النقاء العالي للأسيتون وقوائم الدستور الدوائي الراسخة تجعله وسطاً مفضلاً للبلورة. نقطة الغليان المنخفضة تسمح بالاستعادة الفعالة للمذيب، مما يقلل النفايات ويتماشى مع أهداف الاستدامة. اعتماد تقنية التحليل العملي (PAT) تنظيمياً يفضل المذيبات ذات حزم البيانات القوية، مما يعزز الطلب على الأسيتون بدرجة صيدلانية.

تكافؤ تكلفة الأسيتون الحيوي عبر تخمير الغليسيرول المخلفات

تيارات الغليسيرول المخلفات من الديزل الحيوي تنقى الآن إلى أكثر من 80% غليسيرول، مما يمكن التخمير الفعال من حيث التكلفة نحو الأسيتون بتكافؤ قريب من الطرق البترولية. مسار LanzaTech سالب الكربون يقرر استعادة أكبر من 99% ومخرجات عالية النقاء، مما يوفر مجالاً لاستبدال تغذية الكيومين بالكامل. الإشارات السياسية مثل الهدف الأمريكي لمصدر 30% من المواد الكيميائية من التصنيع الحيوي بحلول عام 2040 تدعم فرص التوسع طويل المدى.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد لوائح BPA من قبل الاتحاد الأوروبي و ECHA | -0.80% | أوروبا، مع انتشار محتمل إلى أمريكا الشمالية وآسيا والمحيط الهادئ | المدى القصير (≤ 2 سنة) |

| إغلاق المصافي يحد من توريد مادة الكيومين الخام | -0.40% | أمريكا الشمالية وأوروبا، مع تأثيرات ثانوية في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| حدود المركبات العضوية المتطايرة الناشئة على استخدام المذيبات | -0.30% | عالمي، مع تنفيذ أكثر صرامة في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تشديد لوائح BPA من قبل الاتحاد الأوروبي و ECHA

الاتحاد الأوروبي فرض قيوداً واسعة على BPA في يناير 2025 للمواد الملامسة للطعام، مما قلل أحجام الإنتاج المشترك للفينول-أسيتون وأزال منفذاً ملحوظاً للأسيتون في أوروبا. المنتجون يجب أن يتحولوا إلى MMA أو المذيبات أو الطرق الحيوية لتخفيف فجوة الطلب. النقاشات المتوازية في أمريكا الشمالية وأجزاء من آسيا قد تكرر الحدود التنظيمية، مما يضاعف الضغط على العمليات القائمة على الكيومين.

حدود المركبات العضوية المتطايرة الناشئة على استخدام المذيبات

بينما الأسيتون معفى من المركبات العضوية المتطايرة تحت معظم القواعد، المعايير المتطورة للرش ومرافق البترول تخلق واجبات امتثال متعددة الطبقات للمُركِّبين. وكالة حماية البيئة الأمريكية أجلت عتبات المركبات العضوية المتطايرة الجديدة لطلاء الرش إلى يناير 2027 لتحسين بروتوكولات الاختبار[2]Federal Register, "National Volatile Organic Compound Emission Standards for Aerosol Coatings," federalregister.gov . كندا تتوقع خفض 488,000 طن تراكمي من المركبات العضوية المتطايرة من المرافق النفطية بحلول عام 2045، مما يكلف الصناعة 1.2 مليار دولار أمريكي[3]Government of Canada, "Regulations Respecting Reductions in the Release of Volatile Organic Compounds," canada.ca . المستخدمون النهائيون يستثمرون في أنظمة انبعاثات الحلقة المغلقة، مما يرفع العقبات الرأسمالية للشركات الصغيرة.

تحليل القطاعات

حسب التطبيق: المذيبات تحافظ على القيادة بينما MMA يتسارع

المذيبات احتفظت بـ 43.22% من إيرادات 2024، مدعومة بالتبخر السريع للأسيتون والإعفاء من معظم حدود المركبات العضوية المتطايرة، خاصة في الدهانات واللواصق. MMA هو الأسرع ارتفاعاً بمعدل نمو سنوي مركب 7.45% حيث يحل التزجيج الأكريليكي محل الزجاج في المركبات الكهربائية والإنشاءات. قطاع بيسفينول أ يواجه سحباً تنظيمياً، لكن الإلكترونيات الاستهلاكية تحافظ على بعض حجم BPA من خلال استخدام البولي كربونات. ميثيل أيزوبيوتيل كيتون والوسائط المتخصصة توفر نمواً متخصصاً من خلال الاستفادة من تفاعل الأسيتون المتنوع.

تغييرات جانب العرض واضحة بنفس القدر. تقليل الوزن السيارات يضخم جذب MMA، بينما إعادة تدوير PMMA بالميكروويف من Mitsubishi Chemical Group تخلق حلقات طلب دائرية تطيل نوافذ فرص سوق الأسيتون. خلاطو المذيبات يقدرون الأسيتون لقابليته للاختلاط عبر القطبيات، مما يسمح بطلاءات أقل من المركبات العضوية المتطايرة التي تلبي حدود الانبعاثات الأشد دون إعادة تركيب مكلفة. بشكل عام، تنويع مزيج التطبيقات يحمي سوق الأسيتون من صدمات القطاع الواحد حتى مع تكشف قيود BPA.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة النهائية: العناية الشخصية تتفوق على القطاعات المؤسسة

الدهانات والطلاءات واللواصق استهلكت 37.88% من الأسيتون في 2024 بسبب اعتماد صناعي واسع، لكن مستحضرات التجميل والعناية الشخصية تحقق أعلى معدل نمو سنوي مركب 7.23% حتى 2030. الطبقة المتوسطة المتزايدة في جنوب شرق آسيا تغذي أحجام طلاء الأظافر والعناية بالبشرة، حيث يُقدر ملف التهيج المنخفض للأسيتون. الأجهزة الإلكترونية تؤدي الأسيتون من خلال راتنجات البولي كربونات، مما يحبس طلباً مستقراً. التطبيقات السيارات تنمو من خلال ألواح الأكريليك القائمة على MMA، بينما المستحضرات الصيدلانية تتوسع إلى جانب مصانع واجهة برمجة التطبيقات الجديدة في آسيا.

تنوع الطلب المستقر يعزز المرونة. مُركِّبو العناية الشخصية يستغلون قابلية الاختلاط المزدوجة للأسيتون لدمج المواد الفعالة المائية والزيتية في منتج واحد، مما يرفع مرونة التركيب. في أمريكا الشمالية وأوروبا، سلاسل الصالونات المهنية تعتمد مزيلات غنية بالأسيتون تقلل أوقات الخدمة، مما يعزز دورات الشراء المتكررة. المستخدمون الصناعيون النهائيون يحافظون على الحجم الأساسي من خلال الطلاءات المعمارية التي تحتاج أوقات جفاف سريعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب عملية الإنتاج: التخمير ينقص من هيمنة الكيومين

طريق الكيومين زود 83.47% من الإنتاج العالمي في 2024 من خلال الاستفادة من التكامل الناضج مع وحدات الفينول. طرق التخمير، مع ذلك، تنمو بمعدل نمو سنوي مركب 8.31% على خلفية ركائز الغليسيرول المخلفات وغاز التخليق. أكسدة الأيزوبروبانول توفر مرونة موازنة للشركات التي تصنع بالفعل IPA، بينما أكسدة البروبيلين المباشرة تُتابع في طيارات التكنولوجيا ولكن تبقى متخصصة.

INEOS نشرت تصميماً متكاملاً حرارياً في مجمع Marl لتقليل الانبعاثات إلى النصف مقارنة بمعايير الكيومين السابقة. في المقابل، تخمير الغاز المخلف من LanzaTech يسلم أسيتوناً سالب الكربون بأكثر من 99% استعادة، مما يشير إلى مسار التوسع للطرق الحيوية. الحوافز السياسية وطلب المستهلك للمنتجات منخفضة الكربون تعني إعادة تنظيم تدريجية لسوق الأسيتون نحو محافظ مواد خام مختلطة.

حسب الدرجة: النقاء الصيدلاني يحكم هوامش متميزة

منتج الدرجة الفنية لبى 94.12% من طلب 2024 نظراً لميزته في التكلفة في الطلاءات والأحبار والإنشاءات. الدرجة الصيدلانية تتوسع بمعدل نمو سنوي مركب 7.87% حيث تضيف الهند والصين مفاعلات واجهة برمجة التطبيقات التي تعتمد على مذيبات عالية النقاء. درجات الكاشف والتحليلية تمثل منافذ صغيرة ولكن مستقرة مرتبطة بإنفاق البحث.

مرافق واجهة برمجة التطبيقات تفضل الأسيتون لأنه يترك بقايا قليلة ويسمح بالاستعادة الفعالة للمذيب، متماشياً مع مقاييس الكيمياء الخضراء. المفاعلات ذات التدفق المستمر تكثف الإنتاجية، ونقطة غليان الأسيتون المتنبئة تدعم تشغيل الحالة المستقرة دون تآكل المعدات. قطارات التقطير المحسنة تدع المشغلين يعيدون تدوير الأسيتون دورات متعددة، مما يضخم العرض الفعال دون تناول متناسب للمواد الخام.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

منطقة آسيا والمحيط الهادئ استحوذت على 42.45% من حجم 2024 بسبب قاعدة الفينول-أسيتون و BPA الواسعة في الصين ومجموعات المواد الكيميائية المتخصصة المتوسعة في جنوب شرق آسيا. من المتوقع أن تحقق المنطقة معدل نمو سنوي مركب 7.66% حتى 2030 حيث الطلب المحلي يتفوق على نمو منظمة التعاون الاقتصادي والتنمية. خرائط طريق صناعة المواد الكيميائية الحكومية تؤكد على الاكتفاء الذاتي والمنتجات عالية القيمة، موجهة رأس المال نحو المصافي المتكاملة التي يمكنها التبديل بين الوقود والبتروكيماويات وسط تقلبات الهوامش. الصين عالجت 14.8 مليون برميل/يوم من الخام في 2023، مؤكدة توفر المادة الخام لوحدات الأسيتون النهائية.

أمريكا الشمالية تتمتع بجذب قوي لتقليل الوزن في السيارات والفضاء، رغم أن إغلاق المصافي يضيق توريد البروبيلين للكيومين. أوروبا تواجه أشد فحص تنظيمي على BPA لكنها تعوض بعض فقدان الحجم من خلال استثمارات الإنتاج المستدام. مرفق Marl من INEOS يجسد استراتيجية تقترن بالسيطرة على المواد الخام مع تقليل الكربون لجعل توريد الأسيتون مقاوماً للمستقبل.

تصنيع أمريكا الجنوبية، خاصة في البرازيل، يدعو واردات جديدة حيث القدرة المحلية تبقى محدودة. حوافز الدولة لبناء حدائق كيميائية حول مواد الإيثانول الخام يمكن أن تحفز مشاريع التخمير خلال فترة التوقع. في الشرق الأوسط وأفريقيا، النافتا والغاز البترولي المسال منخفض التكلفة يدعمان مجمعات بتروكيماوية جديدة تشمل تكامل الفينول-أسيتون، موفرة توريداً موجهاً للتصدير لكن جذباً محلياً محدوداً.

المشهد التنافسي

سوق الأسيتون يظهر تركيزاً متوسط التوحيد. BASF و INEOS و Mitsui Chemicals ترسو التوريد العالمي مع التكامل من الكيومين عبر مونومرات الأكريليك النهائية. BASF قدمت إيثيل أكريليت حيوي الأساس بنسبة 40% محتوى حيوي معتمد لالتقاط الطلب المتميز للمكونات المستدامة. INEOS وسعت القدرة بـ 750 ألف طن من الكيومين في ألمانيا مع تقليص انبعاثات المرفق من خلال التكامل الطاقي.

الشركات الناشئة مثل LanzaTech تضيف توتراً تنافسياً بعرض أسيتون حيوي سالب الكربون باستخدام غازات النفايات على نطاق صناعي. شهية الاندماج والاستحواذ هدأت في 2024، لكن ما يقرب نصف تنفيذيي المواد الكيميائية يخططون لتسريع صفقات العمل لتأمين أصول متخصصة وتقنيات خضراء. توريد مذيب بدرجة صيدلانية ومنصات المواد الخام الحيوية تبقى أهدافاً مطلوبة.

ابتكار التكنولوجيا يتمحور حول الدائرية. إعادة تدوير PMMA من Mitsubishi Chemical Group تستعيد تغذية المونومر التي تعود إلى MMA المشتق من الأسيتون، مما يخلق جذباً من المهد إلى المهد على التوريد. تحسينات العملية مثل التكامل الحراري المتقدم، والحفازات المحسنة، وإدارة المذيب الحلقة المغلقة تعزز مواقع التكلفة مع ضمان الامتثال التنظيمي، مؤدية قيادة الشركات الرائدة حتى مع نقر الداخلين الجدد في الهوامش.

قادة صناعة الأسيتون

-

BASF SE

-

INEOS

-

Mitsui Chemicals Inc.

-

Moeve

-

Formosa Chemicals & Fibre Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: شركة Deepak Nitrite Limited (Deepak) وافقت على مشروع لتصنيع 185 ألف طن سنوياً من الأسيتون، إضافة إلى مواد كيميائية أخرى. هذه القدرة ستكون إضافة إلى 200 ألف طن سنوياً الموجودة المنتجة بواسطة شركتها التابعة المملوكة بالكامل، Deepak Phenolics Limited.

- أبريل 2023: INEOS Phenol استحوذت بنجاح على Mitsui Phenols Singapore Ltd. هذا الاستحواذ يشمل محفظة الأصول الكاملة لـ Mitsui Phenols الموجودة في جزيرة جورونغ، سنغافورة. بهذه الصفقة، INEOS تضيف أكثر من مليون طن من القدرة السنوية، والتي تشمل 185 ألف طن سنوياً من الأسيتون، إلى جانب مجموعة من المواد الكيميائية الأخرى.

نطاق تقرير سوق الأسيتون العالمي

الأسيتون، المعروف أيضاً باسم ثنائي ميثيل كيتون أو البروبانون، هو سائل عديم اللون وقابل للاشتعال عالي التطاير بالصيغة الكيميائية (CH3)2CO. إنه أصغر وأبسط كيتون يُستخدم بانتظام للتنظيف في المنازل والعمليات التجارية والمختبرات. السوق مقسم إلى تطبيق وصناعة المستخدم النهائي والجغرافيا. حسب التطبيق، السوق مقسم إلى ميثيل ميثاكريليت وبيسفينول أ ومذيبات وميثيل أيزوبيوتيل كيتون وتطبيقات أخرى. حسب صناعة المستخدم النهائي، السوق مقسم إلى مستحضرات التجميل والعناية الشخصية والإلكترونيات والسيارات والصيدلانية والدهانات والطلاءات واللواصق وصناعة النسيج وصناعات أخرى للمستخدم النهائي. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق الأسيتون في 15 دولة عبر المناطق الرئيسية. تحجيم السوق والتوقعات لكل قطاع تم بناءً على الحجم (كيلو طن).

| ميثيل ميثاكريليت (MMA) |

| بيسفينول أ (BPA) |

| المذيبات |

| ميثيل أيزوبيوتيل كيتون (MIBK) |

| تطبيقات أخرى (وسائط كيميائية) |

| مستحضرات التجميل والعناية الشخصية |

| الإلكترونيات |

| السيارات |

| الصيدلانية |

| الدهانات والطلاءات واللواصق |

| النسيج |

| صناعة نهائية أخرى (بلاستيك) |

| عملية الكيومين |

| أكسدة الأيزوبروبانول |

| أكسدة البروبيلين المباشرة |

| التخمير الحيوي الأساس |

| الدرجة الفنية |

| الدرجة الصيدلانية |

| درجة الكاشف/التحليلية |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة أمم جنوب شرق آسيا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب التطبيق | ميثيل ميثاكريليت (MMA) | |

| بيسفينول أ (BPA) | ||

| المذيبات | ||

| ميثيل أيزوبيوتيل كيتون (MIBK) | ||

| تطبيقات أخرى (وسائط كيميائية) | ||

| حسب الصناعة النهائية | مستحضرات التجميل والعناية الشخصية | |

| الإلكترونيات | ||

| السيارات | ||

| الصيدلانية | ||

| الدهانات والطلاءات واللواصق | ||

| النسيج | ||

| صناعة نهائية أخرى (بلاستيك) | ||

| حسب عملية الإنتاج | عملية الكيومين | |

| أكسدة الأيزوبروبانول | ||

| أكسدة البروبيلين المباشرة | ||

| التخمير الحيوي الأساس | ||

| حسب الدرجة | الدرجة الفنية | |

| الدرجة الصيدلانية | ||

| درجة الكاشف/التحليلية | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

أسئلة رئيسية مُجاب عنها في التقرير

ما هي القيمة الحالية لسوق الأسيتون؟

سوق الأسيتون مُقدر بـ 7.23 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 10.10 مليار دولار أمريكي بحلول 2030.

أي قطاع تطبيق ينمو بأسرع؟

تطبيقات ميثيل ميثاكريليت تقود النمو، مسجلة معدل نمو سنوي مركب 7.45% حتى 2030 بسبب احتياجات تقليل وزن المركبات الكهربائية.

لماذا تهيمن منطقة آسيا والمحيط الهادئ في طلب الأسيتون؟

منطقة آسيا والمحيط الهادئ تحتل 42.45% من الحجم العالمي بسبب قاعدة الفينول-أسيتون الكبيرة في الصين والتوسع الصناعي السريع في جنوب شرق آسيا.

كيف تؤثر طرق التخمير الحيوي على التوريد؟

الأسيتون الحيوي من الغليسيرول المخلفات وغاز التخليق ينمو بمعدل نمو سنوي مركب 8.31%، مقدماً ملفات سالبة الكربون ومقللاً الاعتماد على الكيومين.

أي درجة من الأسيتون ترى أعلى علاوة؟

الدرجة الصيدلانية تحكم تسعيراً متميزاً وتتوسع بمعدل نمو سنوي مركب 7.87% بسبب متطلبات النقاء الصارمة في تصنيع واجهة برمجة التطبيقات.

آخر تحديث للصفحة في: