حجم وحصة سوق أسيتات الإيثيل

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

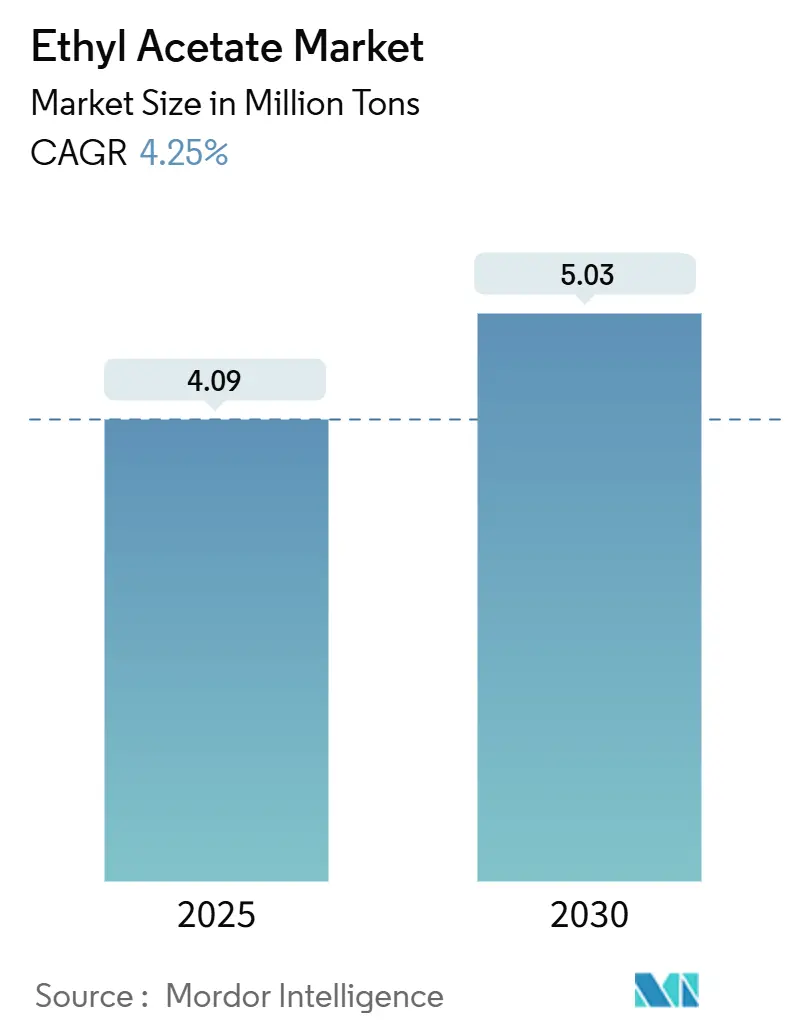

| حجم السوق (2025) | 4.09 مليون طن |

| حجم السوق (2030) | 5.03 مليون طن |

| معدل النمو (2025 - 2030) | 4.25% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أسيتات الإيثيل من قبل موردور إنتليجنس

يقف سوق أسيتات الإيثيل عند 4.09 مليون طن في 2025 ومن المتوقع أن يصل إلى 5.03 مليون طن بحلول 2030، مسجلاً معدل نمو سنوي مركب 4.25% بين 2025 و2030. يرتكز النمو على قطاع المذيبات في الدهانات والطلاءات، والطلب على الدرجة الصيدلانية، والتحول الأوروبي إلى تركيبات منخفضة المركبات العضوية المتطايرة. إضافات الطاقة الإنتاجية في الصين تحافظ على انخفاض الأسعار العالمية، مما يدفع المنتجين الغربيين للتحول نحو الدرجات المتخصصة والقائمة على الأساس الحيوي. تستفيد أمريكا الشمالية من التوسع الصيدلاني والطرق المتجددة الناشئة، لكنها تواجه تقلبات أسعار المواد الخام. يعتمد النجاح التنافسي بشكل متزايد على التكامل الرأسي، وتموضع الدرجات الممتازة، والامتثال المرن للأنظمة التنظيمية المجزأة.

النتائج الرئيسية للتقرير

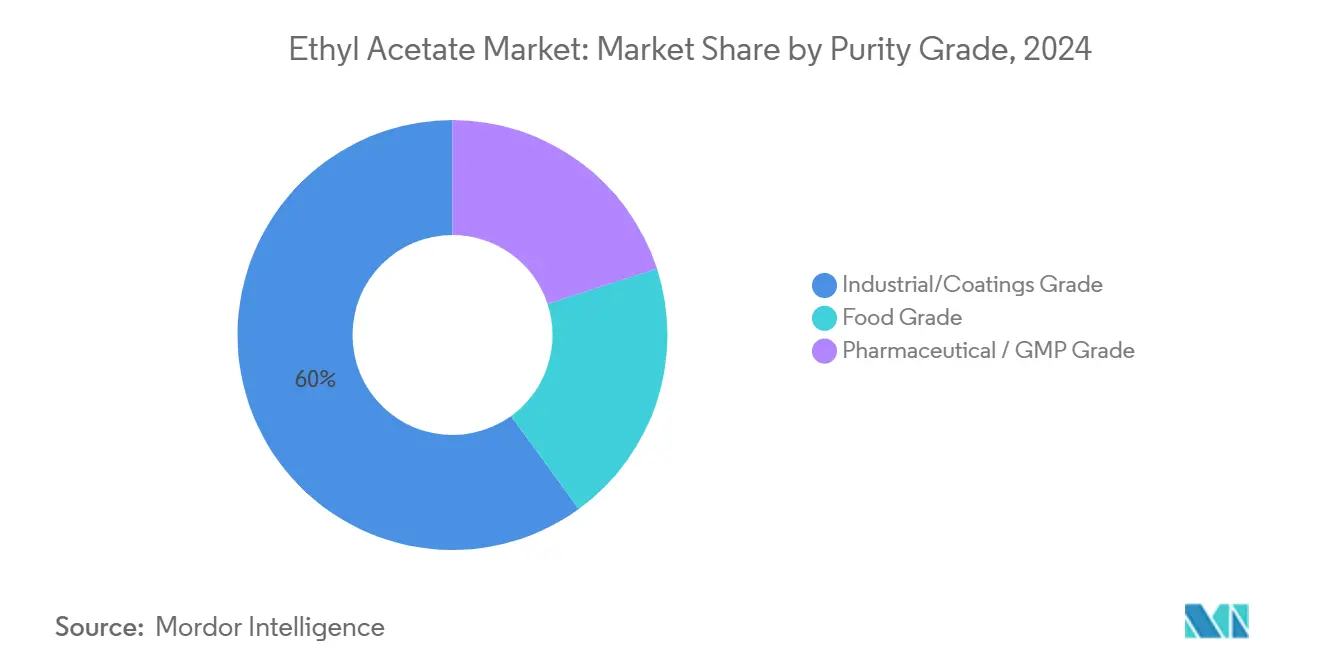

- حسب درجة النقاء، شكلت الدرجة الصناعية/دهانات الطلاء 60% من حصة سوق أسيتات الإيثيل في 2024؛ الدرجة الصيدلانية/GMP تتقدم بمعدل نمو سنوي مركب 5.3% حتى 2030.

- حسب المصدر، احتفظت المنتجات القائمة على البترول بحصة 90% من سوق أسيتات الإيثيل في 2024، بينما من المتوقع أن ينمو الطريق القائم على الأساس الحيوي بمعدل نمو سنوي مركب 6.30% حتى 2030.

- حسب التطبيق، تصدرت الدهانات والطلاءات بحصة 53% من سوق أسيتات الإيثيل في 2024، بينما من المتوقع أن تتوسع المواد اللاصقة والمانعة للتسرب بمعدل نمو سنوي مركب 5.25% حتى 2030.

- حسب صناعة المستخدم النهائي، استحوذت صناعة السيارات على حصة 52% من حجم سوق أسيتات الإيثيل في 2024؛ الأغذية والمشروبات في طريقها لمعدل نمو سنوي مركب 5.10% بين 2025 و2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة 73% من سوق أسيتات الإيثيل في 2024، لكن أمريكا الشمالية مهيأة لتسجيل أسرع معدل نمو سنوي مركب 5.40% حتى 2030.

اتجاهات ورؤى سوق أسيتات الإيثيل العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب في تطبيقات المذيبات | +1.2 | عالمي، مع التركيز على آسيا والمحيط الهادئ | قصير المدى (≤ سنتان) |

| نمو القطاع الصيدلاني | +0.8 | أمريكا الشمالية والاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| التحول الأوروبي إلى المذيبات منخفضة المركبات العضوية المتطايرة يعزز استهلاك الطباعة المقابلة | +0.6 | الاتحاد الأوروبي | متوسط المدى (2-4 سنوات) |

| تزايد الطلب على منتجات العناية الشخصية | +0.3 | عالمي | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب في تطبيقات المذيبات

الدهانات والطلاءات، وتعافي البناء، وإعادة طلاء السيارات تحافظ على استخدام المذيبات في مركز توسع سوق أسيتات الإيثيل. يتمتع القطاع بطلب موثوق لأن المذيب يوازن بين التطاير السريع وقوة الإذابة العالية، مما يحقق تشطيبات عالية اللمعان. يقوم المركبون بإعادة التركيب لتلبية أهداف المركبات العضوية المتطايرة المنخفضة دون فقدان الأداء، والسمية المنخفضة نسبياً لأسيتات الإيثيل تشجع على مزيد من الاستبدال من الكيتونات. استثمر المنتجون المتكاملون في حمض الأسيتيك المنبع لضمان استقرار الهامش، مما يحميهم من عدم يقين المواد الخام. مشاريع البناء في آسيا والمحيط الهادئ ونمو تصدير السيارات يضخمان الأحجام، بينما تقدر أوروبا التركيبات المتوافقة التي تتماشى مع حدود الانبعاثات المشددة[1]شركة سيلانيز كوربوريشن، "أسيتات الإيثيل،" celanese.com

نمو القطاع الصيدلاني

يتصاعد الطلب على المواد الصيدلانية/GMP بسرعة أكبر من الاستهلاك الإجمالي، حيث تتطلب المكونات النشطة الصيدلانية المعقدة جودة مذيب ثابتة. تحدد خطوط التصنيع المستمر ملامح شوائب ضيقة، مما يرفع الحواجز أمام الموردين غير المتخصصين. يقوم المنتجون بترقية تقنيات التنقية، بما في ذلك التقطير الجزئي والتلميع الامتزازي، لتلبية دساتير الأدوية. الهوامش الأعلى تعزل هذا المجال من تقلبات أسعار السلع التي تثقل كاهل الدرجات الصناعية. الاستثمارات في أمريكا الشمالية في طاقة API وتركيز أوروبا على إعادة توطين إمدادات الأدوية الحيوية يقوي الاستهلاك الإقليمي.

التحول الأوروبي إلى المذيبات منخفضة المركبات العضوية المتطايرة

شددت الهيئات التنظيمية الأوروبية حدود المركبات العضوية المتطايرة من خلال توجيه الانبعاثات الصناعية واستنتاجات أفضل التقنيات المتاحة، مما حفز الطابعات لاستبدال العطريات بأسيتات الإيثيل. تحتاج مكابس الطباعة المقابلة إلى مذيب يتبخر بشكل متوقع مع دعم نقل الحبر، وأسيتات الإيثيل يقدم ملفاً متوازناً. الامتثال يحمل علاوة، مما يتيح للمركبين الأوروبيين قبول تكاليف مدخلات أعلى. لائحة التعبئة ونفايات التعبئة، المكتملة في مارس 2024، تضيف زخماً لأن أحبار التعبئة القابلة لإعادة التدوير غالباً ما تعتمد على أسيتات الإيثيل للتجفيف السريع. نتيجة لذلك، ينمو الطلب الأوروبي حتى مع ارتفاع تكاليف الإنتاج الإقليمية[2]خدمة الزراعة الخارجية التابعة لوزارة الزراعة الأمريكية، "الاتحاد الأوروبي يُكمل قواعد جديدة لتقليل التعبئة ونفايات التعبئة،" apps.fas.usda.gov .

تزايد الطلب على منتجات العناية الشخصية

طلاء الأظافر، وحاملات العطور، وإطلاقات منتجات التجميل النظيفة رفعت استهلاك المذيبات في العناية الشخصية. التجفيف السريع لأسيتات الإيثيل يدعم الورنيش سريع التثبيت المُفضل في صالونات التجميل، بينما رائحته الفاكهية تتناغم مع قواعد العطور. أصحاب العلامات التجارية يفضلون المتغيرات الغذائية التي توفر قابلية تتبع ودية للملصقات وتحصل على موافقة المستهلك. دورات تسويق القطاع قصيرة، لذا يختار المركبون مذيباً بتسجيلات عالمية لتقليل مخاطر إعادة التركيب. يمتد الطلب إلى ما وراء الأسواق مرتفعة الدخل حيث يتبنى المستهلكون من الطبقة المتوسطة في آسيا وأمريكا اللاتينية مستحضرات التجميل الممتازة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول إلى المواد اللاصقة المائية في أوروبا | -0.70% | أوروبا | متوسط المدى (2-4 سنوات) |

| أسعار مواد خام حمض الأسيتيك المتقلبة في أمريكا الشمالية | -0.50% | أمريكا الشمالية | قصير المدى (≤ سنتان) |

| الفائض العالمي من إضافات الطاقة الإنتاجية الصينية الأخيرة يضغط على الأسعار | -1.00% | عالمي، مع أعلى تأثير في آسيا | قصير المدى (≤ سنتان) |

| اللوائح البيئية الصارمة | -0.30% | الاتحاد الأوروبي وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى المواد اللاصقة المائية في أوروبا

خطوط التعبئة وصناعة الخشب الأوروبية تتحول إلى التشتتات الأكريليكية لتلبية تعهدات الاستدامة الداخلية. مع اكتساب الكيمياء المائية للحصص، يقطع المشترون الصناعيون طلبيات المواد اللاصقة المذيبة التي تحتوي عادة على أسيتات الإيثيل. فجوات الأداء تضيق ولكن تبقى للترقيق عالي السرعة، لذا الإحلال غير متوازن عبر القطاعات الفرعية. يتركز الطلب على المذيبات الآن في المجالات المتخصصة حيث قوة التقشر ومقاومة الحرارة تهمان أكثر. يواجه الموردون خسائر الحجم بإطلاق درجات أسيتات الإيثيل الحيوية التي تكمل أهداف غازات الدفيئة للشركات.

أسعار المواد الخام المتقلبة لحمض الأسيتيك

يشكل حمض الأسيتيك ما يصل إلى 65% من التكلفة المتغيرة. أحداث القوة القاهرة، وتقلبات الغاز الطبيعي، وتغيير طرق التجارة العالمية قد هزت الأسعار منذ 2024. المنتجون غير المتكاملين يعانون من ضغط الهامش أو يقلصون الجري في دورات الأسعار المنخفضة، مما يضيق العرض الفوري. الشركات المتكاملة رأسياً مثل سيلانيز تؤمن الاستقرار من خلال طاقة الحمض الأسيرة، كما يتضح من التوسع بـ1.3 مليون طن في كلير ليك. التقلب المستمر يشجع التنويع الجغرافي لعقود التوريد لكنه يرفع احتياجات رأس المال العامل، مما يتحدى المشاركين الأصغر في السوق.

تحليل القطاعات

حسب درجة النقاء: الإنتاج الصيدلاني يتفوق على الاستخدام السلعي

احتفظت الدرجة الصناعية/دهانات الطلاء بحصة 60% من سوق أسيتات الإيثيل خلال 2024، مدعومة بالنشر الواسع في الدهانات والأحبار والمذيبات العامة. التسعير التنافسي من المصدرين الصينيين يبقي هذا القطاع سلعياً، مما يضغط على المشغلين الغربيين لرفع الكفاءة واستكشاف الخلطات المتخصصة المنبع. الدرجة الصيدلانية/GMP، رغم أنها أصغر في الحجم، سجلت معدل نمو سنوي مركب 5.3% ومن المتوقع أن تبقى متقدمة على نمو سوق أسيتات الإيثيل الإجمالي. التدقيق التنظيمي المتزايد للمذيبات المتبقية في تصنيع الدواء يقود الاستثمار في أعمدة التنقية المتقدمة ومراقبة الجودة عبر الإنترنت. المنتجون ذوو أنظمة GMP المُتحقق منها يتمتعون بتسعير ممتاز وعقود عملاء أكثر التصاقاً. التصنيع المستمر في مصانع API الكبيرة في أمريكا الشمالية يرسخ أكثر الطلب على الدفعات عالية النقاء التي تصل في مواعيد الوقت المناسب. مرونة هذا المجال تشير إلى تحول تدريجي في تخطيط طاقة صناعة أسيتات الإيثيل نحو جزيئات أقل وذات هامش أعلى تحمي المشاركين من دورات أسعار السلع.

تتطلب الهيئات التنظيمية في الاتحاد الأوروبي والولايات المتحدة إمكانية تتبع كاملة لمصدر المذيبات، مما يجبر الموردين على اعتماد مواد خام الإيثانول الزراعي أو حمض الأسيتيك. نتيجة لذلك، منتجو الدرجة الصيدلانية يعمقون الروابط مع موردي المواد الخام لضمان بصمات نظيرية ثابتة. هذا التوافق يعزز أمن التوريد مع الإشارة إلى الالتزام بتوقعات البيئة والمجتمع والحوكمة. متطلبات رأس المال للتعبئة في الغرف النظيفة وخزانات التخزين المخصصة تحد من الداخلين الجدد، مما يرفع فعلياً الحواجز التي تدافع عن هوامش الحاضرين.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: الطريق الحيوي يكتسب زخماً

هيمنت المتغيرات القائمة على البترول على 2024 بحجم 90%، مستفيدة من طرق حمض الأسيتيك المتكاملة واقتصاديات المقياس المواتية. لكن المسار الحيوي يتوسع بمعدل نمو سنوي مركب 6.30%، متفوقاً بارتياح على سوق أسيتات الإيثيل. الموردون يستغلون تخمير الإيثانول من قصب السكر، أو الذرة، أو الكتلة الحيوية المتبقية لتقليل كثافة الكربون. جودافاري بايو ريفاينريز تعزز مقطرتها إلى 1000 KLPD، مما يتيح إنتاجاً أكبر من درجات الإستر المتجددة التي تؤهل للوسم منخفض الكربون. المتبنون المبكرون في التعبئة المرنة مستعدون لدفع علاوة خضراء عندما تؤثر إفصاحات الكربون على إدراك العلامة التجارية.

يستمر الاستثمار في الأسترة الإنزيمية والحفز الحمضي الصلب الذي يخفض بصمات الطاقة مقابل أسترة فيشر التقليدية. المنتجون الأوروبيون يستفيدون أيضاً من توجيه الطاقة المتجددة الذي يقدر المحتوى الحيوي في الكيماويات. رغم أن لوجستيات المواد الخام تقيد المقياس المطلق، الحوافز السياسية وأهداف المناخ للشركات تحمي اتفاقيات الاستلام. على المدى المتوسط، من المتوقع أن تآكل الأحجام الحيوية حصة البترول تدريجياً، خاصة في الأسواق ذات فرض ضرائب الكربون أو الحصص المتجددة الإلزامية.

حسب التطبيق: المواد اللاصقة تسجل أسرع نمو

امتصت الدهانات والطلاءات 53% من الطلب العالمي في 2024، مدعمة قيادة حجم سوق أسيتات الإيثيل على مستوى التطبيق. نشاط إعادة طلاء العمارة في آسيا وتجديد أساطيل المركبات عالمياً يحافظ على الاستهلاك الأساسي حتى عندما يصل البناء الجديد إلى الهضبة. في الوقت نفسه، المواد اللاصقة والمانعة للتسرب، رغم كونها شريحة أصغر، في طريقها لمعدل نمو سنوي مركب 5.25% حتى 2030، مما يجعلها المستخدم الأسرع نمواً. خطوط التعبئة المرنة المُصفحة تتطلب ملامح تجفيف دقيقة للحفاظ على قوة الربط، وأسيتات الإيثيل يتفوق بسبب نقطة غليانه المعتدلة ورائحته المتبقية المنخفضة.

ضغط الاستبدال من الأنظمة المائية كبير في أوروبا، لكن مستخدمي المواد اللاصقة في خطوط الطلاء بالحفر عالي السرعة أو الطلاء بالبثق يحتفظون بالدرجات المذيبة حيث الوقت المفتوح ومقاومة التقشر حرجان. المنتجون يواجهون مخاوف المركبات العضوية المتطايرة بتحسين أنظمة الالتقاط وتقديم طرق الإيثانول الحيوية التي تحسن السرد الاستدامة. المواد اللاصقة الساخنة المتخصصة تدمج أيضاً أسيتات الإيثيل في خلطات الطلاء التمهيدية التي تعزز ترطيب السطح على الأغشية منخفضة الطاقة، مما يضمن مرونة المجال حتى مع تطور الاستهلاك الكبير.

حسب صناعة المستخدم النهائي: الأغذية والمشروبات تُظهر أعلى معدل نمو سنوي مركب

حافظت صناعة السيارات على موقعها كأكبر مستخدم نهائي، تشكل 52% من حصة سوق أسيتات الإيثيل في 2024 بفضل الاستخدام الواسع في طلاءات الجسم والمواد اللاصقة للتشطيبات الداخلية. يستفيد القطاع من التعافي التدريجي للإنتاج العالمي وارتفاع محتوى المواد اللاصقة في المنصات خفيفة الوزن. على العكس، تطبيقات الأغذية والمشروبات مقررة لمعدل نمو سنوي مركب 5.10%، متفوقة على نمو سوق أسيتات الإيثيل الإجمالي. وضع المذيب GRAS تحت لوائح FDA يدعم استخراج النكهة في إزالة الكافيين من القهوة والتقاط جوهر الفاكهة[3]إدارة الغذاء والدواء، "21 CFR 173.228 - أسيتات الإيثيل،" ecfr.gov .

اهتمام المستهلكين المتزايد بالنكهات الطبيعية والتعبئة القابلة لإعادة التدوير يقود الطلب المستمر على المذيبات في هذا القطاع الرأسي. عتبات إعادة التدوير الأوروبية الجديدة تعزز دور أسيتات الإيثيل في أحبار الهياكل المرنة أحادية المادة التي يجب أن تتحمل خطوط التعبئة عالية السرعة. مستخدمو الصيدلة النهائيون، رغم أنهم أصغر بالحجم، يقدمون قيمة فائقة للطن، مما يحفز الموردين على تخصيص الطاقة بشكل انتقائي. الجلود الاصطناعية تبقى مشترياً ملحوظاً في آسيا، مستفيدة من المذيب لتشتتات البولي يوريثان التي تحاكي الشعور بالجلد الحقيقي بتكلفة أقل.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

سيطرت آسيا والمحيط الهادئ على 73% من الحجم العالمي في 2024 وترسو التسعير. المصانع الصينية المدشنة حديثاً تعمل دون الاستغلال الأمثل، مما يخلق ضغط تصدير يؤثر على التكاليف المسلمة عالمياً. الطلب الإقليمي يمتد عبر طلاءات السيارات، والجلود الاصطناعية، وأحبار التعبئة، مما يضمن استلاماً داخلياً كبيراً حتى مع ارتفاع الصادرات. الهند تظهر كنقطة إشراق للطلب، مدعومة بالتوسع الصيدلاني الوطني والحوافز الحكومية للكيماويات المشتقة من الوقود الحيوي. الشركات مثل جودافاري بايو ريفاينريز تستفيد من وفرة مواد خام قصب السكر لدعم أسيتات الإيثيل المتجددة، مما يُنوع التوريد بعيداً عن الطرق الأحفورية البحتة.

من المتوقع أن تسجل أمريكا الشمالية أسرع معدل نمو سنوي مركب 5.40% حتى 2030. تتمتع المنطقة بتسعير مواد خام الصخر الزيتي المُميز، والتكامل الخلفي الجزئي، والقرب من قطاع صيدلاني قوي يتطلب مذيباً بدرجة GMP. مع ذلك، تقلب حمض الأسيتيك يبقى خطراً متكرراً. توسع سيلانيز في كلير ليك يساعد على تخفيف صدمات التوريد، لكن المنتجين غير المتكاملين يواصلون التحوط بعقود متعددة الموردين. التدقيق البيئي المتزايد يعزز مشاريع الأساس الحيوي الطيارية التي قد تلتقط حوافز السياسة تحت مبادرات منخفضة الكربون الفيدرالية.

أوروبا تقدم واقعاً مزدوجاً من التنظيم الصارم والتطبيقات الممتازة. الطلب مستقر في الطباعة المقابلة، والتعبئة المرنة، والاستخدامات الصيدلانية عالية النقاء، لكن التحول إلى المواد اللاصقة المائية يقيد أحجام المذيبات في البناء. توجيه الانبعاثات الصناعية يسرع استبدال المذيبات منخفضة المركبات العضوية المتطايرة، مما يفضل أسيتات الإيثيل على البدائل العطرية. المنتجون يؤكدون على الدرجات المتخصصة لتعويض تكاليف الطاقة والكربون المرتفعة، مما يضمن بقاء المنطقة مستوردة رغم الطاقة المحلية. المصدرون من آسيا يجب أن يتعاملوا مع رسوم مكافحة الإغراق التي تراجعها المفوضية الأوروبية دورياً لحماية الهوامش المحلية.

المشهد التنافسي

التوريد العالمي مُركز، مع سيطرة أفضل خمسة موردين على ما يقارب 57% من إجمالي الطاقة. تركز المؤسسات الصينية على المقياس وقيادة التكلفة، مستفيدة من طرق الفحم إلى الكيماويات المتكاملة التي تقدم حمض أسيتيك منخفض التكلفة. الشركات الغربية تتميز من خلال التكامل الرأسي والدرجات الممتازة. وسعت سيلانيز طاقة حمض الأسيتيك بـ1.3 مليون طن في تكساس لتأمين هامش المصب وتقليل الحساسية لتقلبات المواد الخام. إينوس تنشر شراء مواد خام مرن وتحافظ على طاقة أوروبية لخدمة عملاء صيدلانيين متخصصين يطالبون بسلاسل توريد قصيرة.

الاستراتيجيات الشركاتية تتمركز بشكل متزايد حول الاستدامة. بدأت سيلانيز مشروع التقاط الكربون والاستفادة منه الذي يوجه CO₂ مرة أخرى إلى تركيب حمض الأسيتيك، مما يخفض بصمات الكربون للمنتجات. جودافاري بايو ريفاينريز تسوق تقييمات دورة حياة من المهد إلى البوابة لدرجاتها المتجددة، مما يجذب أصحاب العلامات التجارية متعددة الجنسيات الذين يحملون أهداف انبعاثات النطاق 3. توسع مصنع EVA لشركة سيبكيم يوضح التنويع المجاور، حيث تتغذى وسطاء الأسيتيل في البوليمرات ذات القيمة المضافة. المنتجون الآسيويون الأصغر يتنافسون على السعر لكنهم بدؤوا في تقديم أحجام حيوية للوصول لأسواق تصدير ذات هوامش أعلى.

قادة صناعة أسيتات الإيثيل

-

شركة سيلانيز كوربوريشن

-

شركة دايسيل كوربوريشن

-

شركة إيستمان الكيميائية

-

إينوس

-

جيانغسو سوبو (جروب) المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- نوفمبر 2024: فيريديس كيميكال، إحدى الشركات الرائدة في تطوير التكنولوجيا الكيميائية الحيوية منخفضة الكربون والحاصلة على جائزة تحدي الكيمياء الخضراء لوكالة حماية البيئة الأمريكية 2024، أعلنت عن نقل مصنع الكيماويات المتجددة من كولومبوس، نبراسكا، إلى بيوريا، إلينوي، الولايات المتحدة.

- مارس 2024: حصلت شركة جودافاري بايو ريفاينريز المحدودة على التخليص البيئي لتوسيع قدرة المقطرة من 600 KLPD إلى 1000 KLPD، مما يعزز توريد مواد خام أسيتات الإيثيل الحيوية. من المتوقع أن يؤثر هذا التوسع إيجابياً على سوق أسيتات الإيثيل بتعزيز توفر المواد الخام.

نطاق تقرير سوق أسيتات الإيثيل العالمي

أسيتات الإيثيل هي إستر سائل طيار معطر عديم اللون قابل للاشتعال C4H8O2 يُستخدم خاصة كمذيب. إنه مركب عضوي، سائل عديم اللون له رائحة حلوة مميزة، ويُستخدم كمذيب وفي الغراء ومزيلات طلاء الأظافر. يُقسم سوق أسيتات الإيثيل حسب التطبيق وصناعة المستخدم النهائي والجغرافيا. حسب التطبيق، يُقسم السوق إلى مواد لاصقة ومانعة للتسرب، ودهانات وطلاءات، وأصباغ، ومذيبات العمليات، ووسطاء، وتطبيقات أخرى (محسنات النكهة، أحبار). حسب صناعة المستخدم النهائي، يُقسم السوق إلى سيارات، وجلود اصطناعية، وأغذية ومشروبات، وصيدلة، وصناعات مستخدم نهائي أخرى (تعبئة). يغطي التقرير أيضاً الحجم والتوقعات للسوق في 15 دولة عبر المناطق الرئيسية. لكل قطاع، تم قياس السوق والتوقعات على أساس الحجم (كيلو طن).

| الدرجة الصناعية/دهانات الطلاء |

| درجة غذائية |

| درجة صيدلانية/GMP |

| على أساس البترول |

| على أساس حيوي |

| الدهانات والطلاءات |

| أحبار التعبئة المرنة |

| المواد اللاصقة والمانعة للتسرب |

| الأصباغ والأحبار |

| مذيبات العمليات |

| أخرى (محسنات النكهة والعطور، أحبار) |

| السيارات |

| الجلود الاصطناعية |

| الأغذية والمشروبات |

| الصيدلة |

| أخرى (التعبئة) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| آسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| دول الشمال (السويد، النرويج، فنلندا، الدنمارك) | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق وأفريقيا |

| التقسيم حسب درجة النقاء | الدرجة الصناعية/دهانات الطلاء | |

| درجة غذائية | ||

| درجة صيدلانية/GMP | ||

| التقسيم حسب المصدر | على أساس البترول | |

| على أساس حيوي | ||

| التقسيم حسب التطبيق | الدهانات والطلاءات | |

| أحبار التعبئة المرنة | ||

| المواد اللاصقة والمانعة للتسرب | ||

| الأصباغ والأحبار | ||

| مذيبات العمليات | ||

| أخرى (محسنات النكهة والعطور، أحبار) | ||

| التقسيم حسب صناعة المستخدم النهائي | السيارات | |

| الجلود الاصطناعية | ||

| الأغذية والمشروبات | ||

| الصيدلة | ||

| أخرى (التعبئة) | ||

| التقسيم حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| آسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| دول الشمال (السويد، النرويج، فنلندا، الدنمارك) | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أسيتات الإيثيل؟

يقف سوق أسيتات الإيثيل عند 4.09 مليون طن في 2025 ومن المتوقع أن يصل إلى 5.03 مليون طن بحلول 2030.

أي منطقة تقود الاستهلاك العالمي لأسيتات الإيثيل؟

تهيمن آسيا والمحيط الهادئ بحصة 73% في 2024، مدفوعة بقاعدة التصنيع الكبيرة في الصين.

لماذا ينمو أسيتات الإيثيل الصيدلاني أسرع من الدرجات الصناعية؟

حدود الشوائب الصارمة وقدرة API المتنامية في أمريكا الشمالية وأوروبا تقود معدل نمو سنوي مركب 5.30% للدرجة الصيدلانية/GMP، متجاوزة نمو السوق الإجمالي.

كيف تؤثر اللوائح البيئية على طلب أسيتات الإيثيل في أوروبا؟

حدود المركبات العضوية المتطايرة الأكثر صرامة تحت توجيه الانبعاثات الصناعية تدفع الطابعات ومركبات الطلاء لاعتماد أسيتات الإيثيل كمذيب متوافق.

ما هي نظرة أسيتات الإيثيل الحيوي؟

من المتوقع أن تتوسع الأحجام الحيوية بمعدل نمو سنوي مركب 6.30% لأن المواد الخام المتجددة تساعد المستخدمين على تلبية أهداف تقليل الكربون وتبرر التسعير الممتاز.

ما مدى تقلب تكاليف المواد الخام لمنتجي أسيتات الإيثيل؟

تبقى أسعار حمض الأسيتيك متقلبة بسبب تقلبات الغاز الطبيعي واضطرابات التوريد، مما يقلص هوامش المنتجين غير المتكاملين مع مكافأة الشركات المتكاملة رأسياً.

آخر تحديث للصفحة في: