亚太地区聚对苯二甲酸乙二醇酯 (PET) 市场规模

|

|

研究期 | 2017 - 2029 |

|

|

市场规模 (2024) | USD 115.2亿美元 |

|

|

市场规模 (2029) | USD 155.9亿美元 |

|

|

市场集中度 | 低的 |

|

|

最终用户行业所占份额最大 | 包装 |

|

|

CAGR(2024 - 2029) | 6.24 % |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

亚太地区聚对苯二甲酸乙二醇酯 (PET) 市场分析

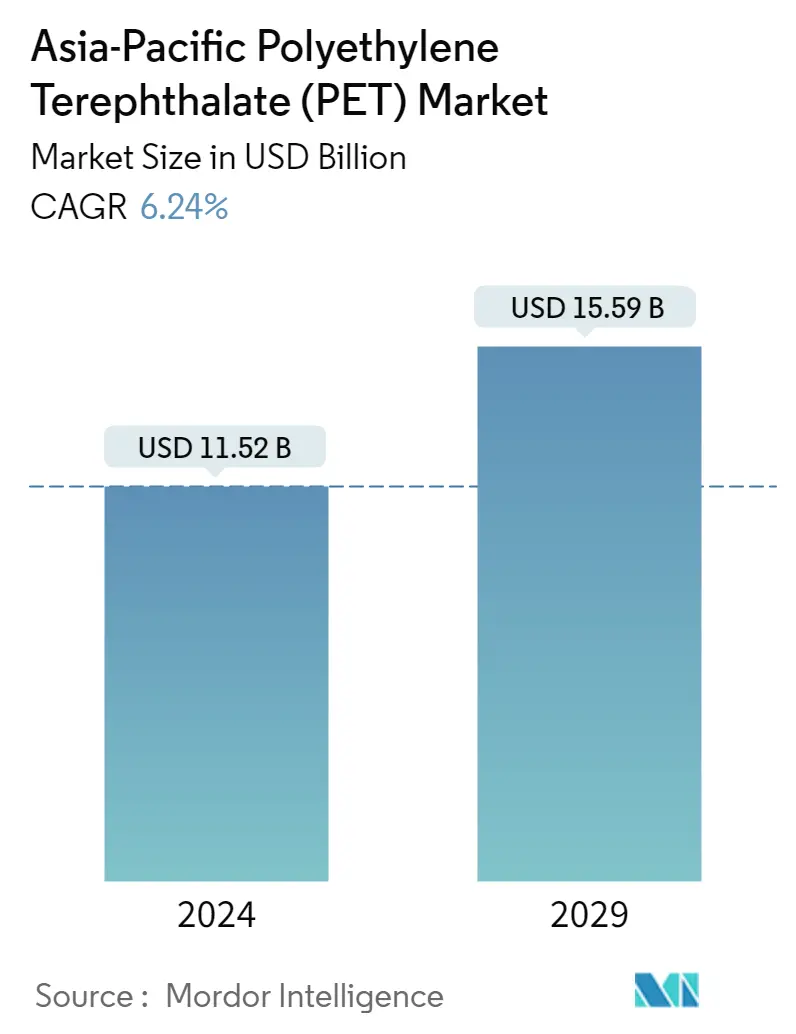

亚太地区聚对苯二甲酸乙二醇酯市场规模预计到2024年为115.2亿美元,预计到2029年将达到155.9亿美元,在预测期内(2024-2029年)复合年增长率为6.24%。

包装领域相对于PET的主导地位正在逐渐缩小

- PET 在包装以及电气和电子行业有许多应用,包括包装食品和饮料,特别是方便装软饮料、水、卷材和电气设备。 2022年,包装和电子电气行业分别占亚太PET市场收入的93.92%和3.80%。

- 包装行业是该地区最大的 PET 树脂最终用户行业。影响该地区塑料包装行业的关键因素包括人口增长、收入水平提高和生活方式的改变。快速消费品、食品和饮料以及药品等最终用户细分市场的增长前景正在推动塑料包装行业需求的增长。该地区塑料包装产量预计将从2023年的7090万吨增至2029年的9070万吨,复合年增长率为4.18%。因此,该地区包装需求的不断增长预计将推动未来 PET 树脂的需求。

- 按价值计算,电气和电子预计将成为该地区增长最快的行业,在 2023-2029 年预测期内复合年增长率为 7.75%。电子技术创新的快速发展推动了对更新更快的电气和电子产品的持续需求。对智能手机、笔记本电脑和电视等技术先进的消费电子产品和电器的需求激增,预计将在预测期内推动消费电子产品的需求。该地区的消费电子产品预计将从 2023 年的 5180 亿美元增至 2027 年的 5655 亿美元。因此,该地区电气和电子产品产量的增加预计将推动未来对 PET 树脂的需求。

_Consumed_by_end_user_industry__USD__Asia-Pacific__2017_-_2029.svg)

由于各行业的需求,中国将主导亚太地区PET消费

- 2022年,亚太地区占全球聚对苯二甲酸乙二醇酯树脂消费量的42.47%。聚对苯二甲酸乙二醇酯是亚太地区用于包括包装在内的各个行业的重要聚合物。

- 由于包装、汽车和电子工业的不断发展,中国是该地区这种树脂的最大消费国。 2022 年,包装行业所占份额约为 94.8%,正在推动该国对聚对苯二甲酸乙二醇酯树脂的需求。包装、汽车、电气和电子行业产量的增加预计将在预测期内推动该国对聚对苯二甲酸乙二醇酯树脂的需求。

- 印度是该地区第二大塑料包装生产国,由于包装产量不断增长,其对聚对苯二甲酸乙二醇酯树脂的需求正在大幅增加。 2022年,该国产量为4,158,800吨,比2021年增长3.97%。该国的汽车产量也在扩大,2023年可能达到33,300,764辆。这些因素预计将带动该国聚对苯二甲酸乙二醇酯树脂的需求。

- 印度是聚对苯二甲酸乙二醇酯树脂使用增长最快的国家之一。预计在预测期内(2023-2029年)收入复合年增长率为6.49%,符合该国对树脂不断增长的需求。为了促进该国塑料行业的发展,政府采取了各种有利于行业的政策举措,例如放松石化行业的管制,并允许自动途径下的100%外国直接投资,以促进新的投资。

亚太地区聚对苯二甲酸乙二醇酯 (PET) 市场趋势

- 民航快速增长带动航空航天零部件生产

- 电动汽车将在未来几年推动汽车市场

- 不断增长的外国直接投资,加上政府的支持举措,推动了建筑业的发展

- 不断变化的消费趋势和不断发展的电子商务部门将扩大塑料包装行业的规模

- 中国出口将帮助亚太地区保持其在全球PET贸易中的主导地位

- 预计随着原油价格的上涨,将会出现更高的增长

- 薄膜和片材在预测期内仍将占据主导地位

- 中国(94%)、印度(90%)和日本(86%)等国家的PET回收率很高

亚太地区聚对苯二甲酸乙二醇酯 (PET) 行业概览

亚太地区聚对苯二甲酸乙二醇酯(PET)市场较为分散,前五名企业占据33.09%。该市场的主要参与者包括中国石油化工股份有限公司、华润(控股)有限公司、远东新世纪股份有限公司、Indorama Ventures Public Company Limited 和 Sanfame Group(按字母顺序排列)。

亚太地区聚对苯二甲酸乙二醇酯 (PET) 市场领导者

China Petroleum & Chemical Corporation

China Resources (Holdings) Co.,Ltd.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Sanfame Group

Market/1696943194551_Asia-PacificPolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include JBF Industries Ltd, Lotte Chemical, Reliance Industries Limited, Zhejiang Hengyi Group Co., Ltd., Zhejiang Zhink Group Co., Ltd..

*免责声明:主要玩家排序不分先后

亚太地区聚对苯二甲酸乙二醇酯 (PET) 市场新闻

- 2022 年 10 月:Indorama Ventures Public Company Limited 宣布与可口可乐饮料公司合作开设最大的 PET 回收工厂,目标是每年在菲律宾再回收约 20 亿个废旧 PET(聚对苯二甲酸乙二醇酯)塑料瓶。

- 2022 年 4 月:Indorama Ventures Public Ltd 收购了领先的 PET 包装制造商 Ngoc Nghia Industry。

- 2021年5月:Indorama Ventures Public Ltd计划在印度建造一座新的树脂生产设施,将PET树脂的产能提高到每天700吨。

亚太地区聚对苯二甲酸乙二醇酯 (PET) 市场报告 - 目录

执行摘要和主要发现

报告优惠

1. 介绍

1.1. 研究假设和市场定义

1.2. 研究范围

1.3. 研究方法论

2. 主要行业趋势

2.1. 最终用户趋势

2.1.1. 航天

2.1.2. 汽车

2.1.3. 建筑与施工

2.1.4. 电气和电子

2.1.5. 包装

2.2. 进出口趋势

2.2.1. 聚对苯二甲酸乙二醇酯(PET)贸易

2.3. 价格趋势

2.4. 形式趋势

2.5. 回收概述

2.5.1. 聚对苯二甲酸乙二醇酯 (PET) 回收趋势

2.6. 监管框架

2.6.1. 澳大利亚

2.6.2. 中国

2.6.3. 印度

2.6.4. 日本

2.6.5. 马来西亚

2.6.6. 韩国

2.7. 价值链和分销渠道分析

3. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

3.1. 最终用户行业

3.1.1. 汽车

3.1.2. 建筑与施工

3.1.3. 电气和电子

3.1.4. 工业及机械

3.1.5. 包装

3.1.6. 其他最终用户行业

3.2. 国家

3.2.1. 澳大利亚

3.2.2. 中国

3.2.3. 印度

3.2.4. 日本

3.2.5. 马来西亚

3.2.6. 韩国

3.2.7. 亚太其他地区

4. 竞争格局

4.1. 关键战略举措

4.2. 市场份额分析

4.3. 公司概况

4.4. 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

4.4.1. China Petroleum & Chemical Corporation

4.4.2. China Resources (Holdings) Co.,Ltd.

4.4.3. Far Eastern New Century Corporation

4.4.4. Indorama Ventures Public Company Limited

4.4.5. JBF Industries Ltd

4.4.6. Lotte Chemical

4.4.7. Reliance Industries Limited

4.4.8. Sanfame Group

4.4.9. Zhejiang Hengyi Group Co., Ltd.

4.4.10. Zhejiang Zhink Group Co., Ltd.

5. 工程塑料首席执行官面临的关键战略问题

6. 附录

6.1. 全球概况

6.1.1. 概述

6.1.2. 波特五力框架(行业吸引力分析)

6.1.3. 全球价值链分析

6.1.4. 市场动态 (DRO)

6.2. 来源和参考文献

6.3. 表格和图表清单

6.4. 主要见解

6.5. 数据包

6.6. 专业术语

表格和图表列表

- 图 1:

- 2017 - 2029 年亚太地区航空航天零部件生产收入(美元)

- 图 2:

- 2017 - 2029 年亚太地区汽车产量

- 图 3:

- 亚太地区新建建筑面积(平方英尺),2017 - 2029 年

- 图 4:

- 2017 - 2029 年亚太地区电气电子生产收入(美元)

- 图 5:

- 2017 - 2029 年亚太地区塑料包装产量(吨)

- 图 6:

- 2017 - 2021 年亚太地区主要国家聚对苯二甲酸乙二醇酯 (PET) 贸易进口收入(美元)

- 图 7:

- 2017 - 2021 年亚太地区主要国家聚对苯二甲酸乙二醇酯 (PET) 贸易出口收入(美元)

- 图 8:

- 亚太地区聚对苯二甲酸乙二醇酯 (PET) 市场,价格趋势,按国家/地区划分,每公斤美元,2017-2021 年

- 图 9:

- 2017 年、2023 年和 2029 年亚太地区聚对苯二甲酸乙二醇酯 (PET) 收入(按形式划分)(美元)

- 图 10:

- 2017 - 2029 年亚太地区聚对苯二甲酸乙二醇酯 (PET) 消费量(吨)

- 图 11:

- 2017 - 2029 年亚太地区聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 12:

- 2017 - 2029 年亚太地区最终用户行业的聚对苯二甲酸乙二醇酯 (PET) 消费量(吨)

- 图 13:

- 2017 - 2029 年亚太地区最终用户行业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值(美元)

- 图 14:

- 2017 年、2023 年和 2029 年亚太地区最终用户行业的聚对苯二甲酸乙二醇酯 (PET) 消费量份额(%)

- 图 15:

- 2017 年、2023 年和 2029 年亚太地区最终用户行业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%

- 图 16:

- 2017 - 2029 年亚太地区汽车行业聚对苯二甲酸乙二醇酯 (PET) 消费量(吨)

- 图 17:

- 2017 - 2029 年亚太地区汽车行业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值(美元)

- 图 18:

- 亚太地区汽车行业中聚对苯二甲酸乙二醇酯 (PET) 消费量按国家/地区划分的价值份额(%),2022 年与 2029 年

- 图 19:

- 2017 - 2029 年亚太地区建筑业消耗的聚对苯二甲酸乙二醇酯 (PET) 量(吨)

- 图 20:

- 2017 - 2029 年亚太地区建筑业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值(美元)

- 图 21:

- 亚太地区建筑业中聚对苯二甲酸乙二醇酯 (PET) 消费量按国家/地区划分的价值份额(%),2022 年与 2029 年

- 图 22:

- 2017 - 2029 年亚太地区电气电子行业聚对苯二甲酸乙二醇酯 (PET) 消耗量(吨)

- 图 23:

- 2017 - 2029 年亚太地区电气电子行业聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 24:

- 亚太地区电气电子行业中聚对苯二甲酸乙二醇酯 (PET) 消费量按国家/地区划分的价值份额(%),2022 年与 2029 年

- 图 25:

- 2017 - 2029 年亚太地区工业和机械行业聚对苯二甲酸乙二醇酯 (PET) 消耗量(吨)

- 图 26:

- 2017 - 2029 年亚太地区工业和机械行业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值(美元)

- 图 27:

- 亚太地区工业和机械行业中聚对苯二甲酸乙二醇酯 (PET) 消费量按国家/地区划分的价值份额(%),2022 年与 2029 年

- 图 28:

- 2017 - 2029 年亚太地区包装行业聚对苯二甲酸乙二醇酯 (PET) 消耗量(吨)

- 图 29:

- 2017 - 2029 年亚太地区包装行业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值(美元)

- 图 30:

- 亚太地区包装行业按国家/地区消费的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 31:

- 2017 - 2029 年亚太地区其他最终用户工业的聚对苯二甲酸乙二醇酯 (PET) 消费量(吨)

- 图 32:

- 2017 - 2029 年亚太地区其他最终用户工业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值(美元)

- 图 33:

- 其他最终用户行业消费的聚对苯二甲酸乙二醇酯 (PET) 的价值份额(按国家/地区划分),亚太地区,2022 年与 2029 年

- 图 34:

- 2017 - 2029 年亚太地区各国聚对苯二甲酸乙二醇酯 (PET) 消费量(吨)

- 图 35:

- 2017 - 2029 年亚太地区各国聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 36:

- 2017 年、2023 年和 2029 年亚太地区各国聚对苯二甲酸乙二醇酯 (PET) 消费量份额(%)

- 图 37:

- 2017 年、2023 年和 2029 年亚太地区各国聚对苯二甲酸乙二醇酯 (PET) 消费价值份额(%)

- 图 38:

- 2017 - 2029 年澳大利亚聚对苯二甲酸乙二醇酯 (PET) 消耗量(吨)

- 图 39:

- 2017 - 2029 年澳大利亚聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 40:

- 澳大利亚最终用户行业消耗的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 41:

- 2017 - 2029 年中国聚对苯二甲酸乙二醇酯 (PET) 消费量(吨)

- 图 42:

- 2017 - 2029 年中国聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 43:

- 中国最终用户行业消费的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 44:

- 印度聚对苯二甲酸乙二醇酯 (PET) 消费量(吨),2017 - 2029 年

- 图 45:

- 2017 - 2029 年印度聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 46:

- 印度最终用户行业消费的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 47:

- 日本聚对苯二甲酸乙二醇酯 (PET) 消费量(吨),2017 - 2029 年

- 图 48:

- 2017 - 2029 年日本聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 49:

- 日本最终用户行业消费的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 50:

- 马来西亚聚对苯二甲酸乙二醇酯 (PET) 消耗量(吨),2017 - 2029 年

- 图 51:

- 2017 - 2029 年马来西亚聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 52:

- 马来西亚最终用户行业消费的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 53:

- 2017 - 2029 年韩国聚对苯二甲酸乙二醇酯 (PET) 消耗量(吨)

- 图 54:

- 2017 - 2029 年韩国聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 55:

- 韩国最终用户行业消费的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 56:

- 2017 - 2029 年亚太地区其他地区聚对苯二甲酸乙二醇酯 (PET) 消费量(吨)

- 图 57:

- 2017 - 2029 年亚太地区其他地区聚对苯二甲酸乙二醇酯 (PET) 消费价值(美元)

- 图 58:

- 亚太地区其他地区最终用户行业消费的聚对苯二甲酸乙二醇酯 (PET) 价值份额,%,2022 年与 2029 年

- 图 59:

- 2019 - 2021 年亚太地区战略举措最活跃的公司

- 图 60:

- 2019 - 2021 年亚太地区采用最多的策略统计

- 图 61:

- 主要参与者的聚对苯二甲酸乙二醇酯 (PET) 产能份额,%,亚太地区,2022 年

亚太地区聚对苯二甲酸乙二醇酯(PET)行业细分

汽车、建筑和施工、电气和电子、工业和机械、包装均属于最终用户行业的细分领域。澳大利亚、中国、印度、日本、马来西亚、韩国按国家/地区划分为细分市场。

- PET 在包装以及电气和电子行业有许多应用,包括包装食品和饮料,特别是方便装软饮料、水、卷材和电气设备。 2022年,包装和电子电气行业分别占亚太PET市场收入的93.92%和3.80%。

- 包装行业是该地区最大的 PET 树脂最终用户行业。影响该地区塑料包装行业的关键因素包括人口增长、收入水平提高和生活方式的改变。快速消费品、食品和饮料以及药品等最终用户细分市场的增长前景正在推动塑料包装行业需求的增长。该地区塑料包装产量预计将从2023年的7090万吨增至2029年的9070万吨,复合年增长率为4.18%。因此,该地区包装需求的不断增长预计将推动未来 PET 树脂的需求。

- 按价值计算,电气和电子预计将成为该地区增长最快的行业,在 2023-2029 年预测期内复合年增长率为 7.75%。电子技术创新的快速发展推动了对更新更快的电气和电子产品的持续需求。对智能手机、笔记本电脑和电视等技术先进的消费电子产品和电器的需求激增,预计将在预测期内推动消费电子产品的需求。该地区的消费电子产品预计将从 2023 年的 5180 亿美元增至 2027 年的 5655 亿美元。因此,该地区电气和电子产品产量的增加预计将推动未来对 PET 树脂的需求。

| 最终用户行业 | |

| 汽车 | |

| 建筑与施工 | |

| 电气和电子 | |

| 工业及机械 | |

| 包装 | |

| 其他最终用户行业 |

| 国家 | |

| 澳大利亚 | |

| 中国 | |

| 印度 | |

| 日本 | |

| 马来西亚 | |

| 韩国 | |

| 亚太其他地区 |

市场定义

- 最终用户行业 - 建筑、包装、汽车、工业机械、电气和电子等是聚对苯二甲酸乙二醇酯市场考虑的最终用户行业。

- 树脂 - 在研究范围内,考虑初级形状的原始聚对苯二甲酸乙二醇酯树脂,例如液体、粉末、颗粒等。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 与特定产品领域和国家相关的可量化关键变量(行业和外部)是根据案头研究和文献综述从一组相关变量和因素中选择的;以及主要专家的意见。这些变量通过回归模型进一步确认(如果需要)。

- 步骤 2:建立市场模型: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台