零排放飞机市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

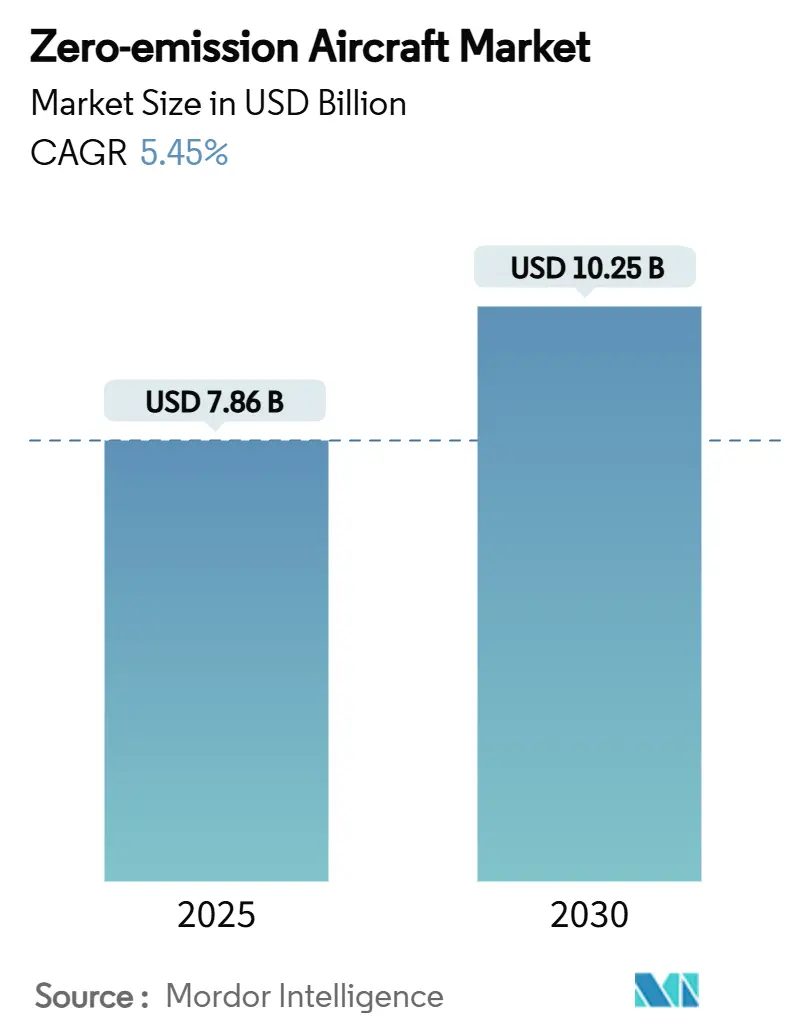

| 市场规模 (2025) | 8.29 十亿美元 |

| 市场规模 (2030) | 10.25 十亿美元 |

| 增长率 (2025 - 2030) | 5.45% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence零排放飞机市场分析

零排放飞机市场规模预计在2025年为78.6亿美元,预计到2030年将达到102.5亿美元,在预测期内实现5.45%的复合年增长率。强有力的政策支持、创纪录的风险投资以及氢燃料电池和高能量密度电池的突破,正在加速商用、通用和军用平台的技术成熟度。商用运营商凭借机队更新周期的优势仍是最大的采用者,而通用航空由于认证路径较为简单而发展最快。混合电动推进技术占主导地位,但随着低温储存障碍的缓解,氢能系统正在获得动力。电池技术的进步正在将可行的航程极限推向短途利基市场之外,无人驾驶飞行系统(UAS)由于监管要求较轻,比载人项目更快地验证架构。

关键报告要点

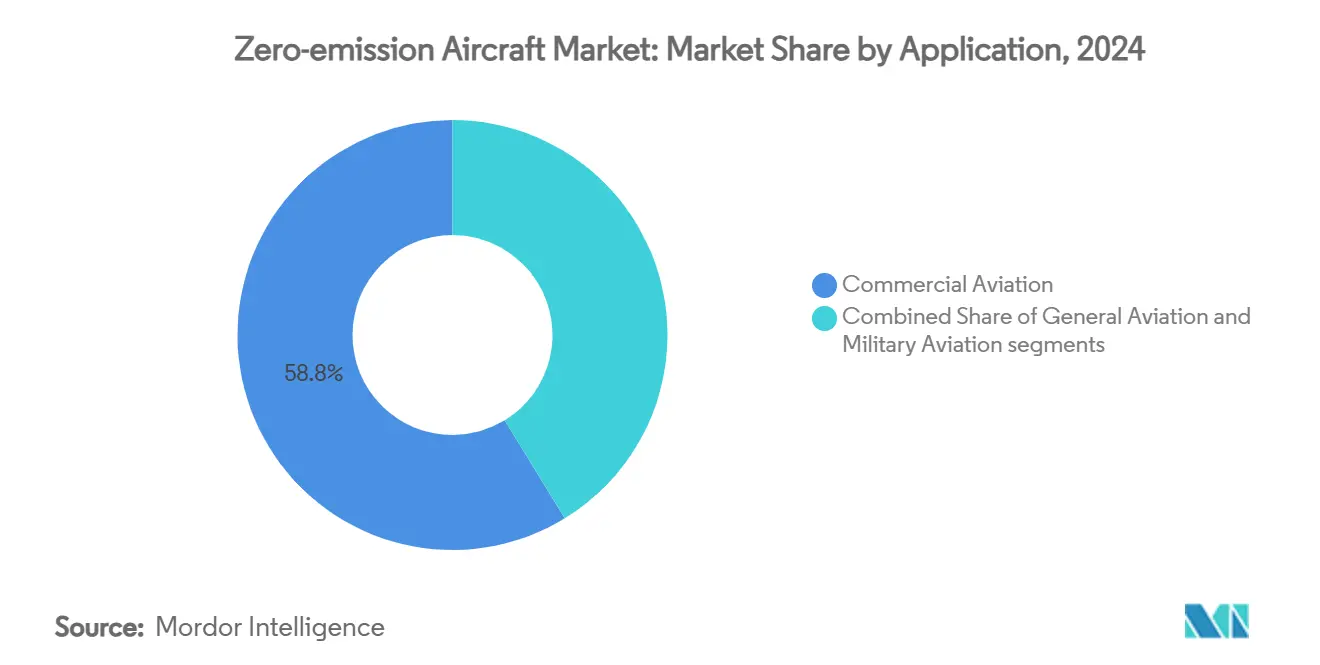

- 按应用领域分,商用航空在2024年占据零排放飞机市场58.75%的份额,而通用航空以6.54%的复合年增长率扩展至2030年。

- 按推进技术分,混合电动系统在2024年占据零排放飞机市场规模的46.21%,氢推进技术预计到2030年将以9.34%的复合年增长率增长。

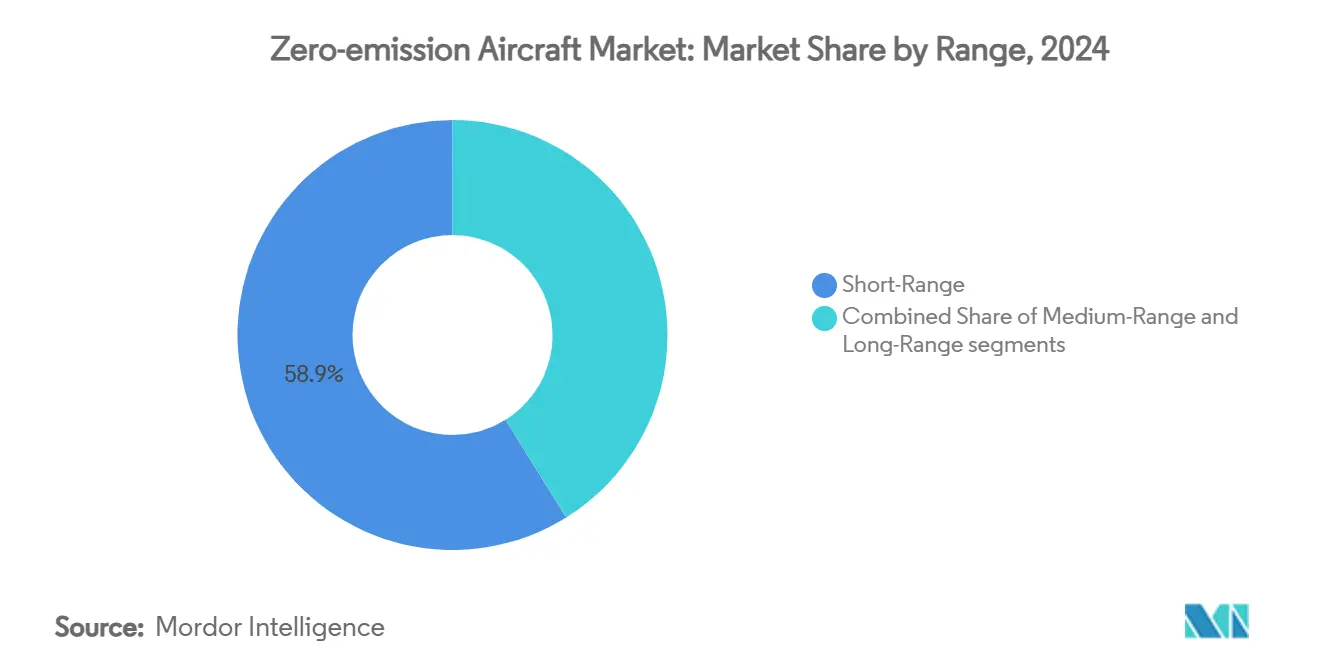

- 按航程分,短程飞机在2024年占零排放飞机市场规模的58.87%;随着电池能量密度的提升,中程平台以6.21%的复合年增长率推进至2030年。

- 按飞机类型分,固定翼设计在2024年以43.22%的收入份额领先,而UAS平台预计到2030年将录得最高的7.95%复合年增长率。

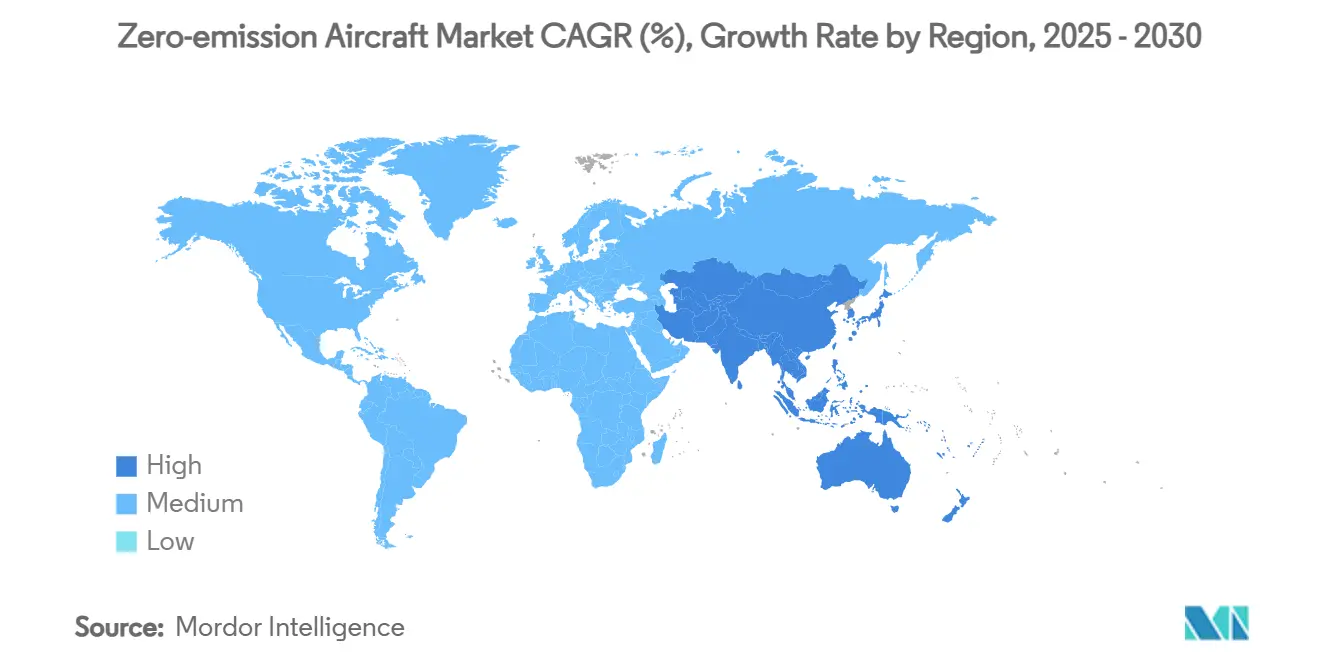

- 按地理区域分,北美占据2024年31.54%的收入;在大规模氢能投资项目的支撑下,亚太地区以6.82%的复合年增长率成为增长最快的区域。

全球零排放飞机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空氢燃料电池动力系统的进步 | +1.2% | 欧洲和北美领先;全球溢出效应 | 中期(2-4年) |

| 绿色氢能航空基础设施的全球政策势头 | +1.0% | 欧盟、日本、美国部分州 | 长期(≥4年) |

| 下一代高能量密度航空电池的突破 | +1.1% | 制造业集中在亚太地区 | 短期(≤2年) |

| 可持续航空燃料强制令加速零排放飞机开发 | +0.8% | 北美和欧盟,扩散至亚太地区 | 中期(2-4年) |

| 机场氢能生产设施公私投资的增加 | +0.9% | 发达市场的早期部署 | 长期(≥4年) |

| 支持低噪音电动推进技术的监管和经济激励措施 | +0.6% | 北美和欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

航空氢燃料电池动力系统的进步

液氢演示在H2FLY 2024年载人飞行之后验证了中程任务的低温储存。[1]H2FLY,《液氢飞机首次载人飞行》,h2fly.de ZeroAvia已通过45项新专利获得额外的知识产权保护,凸显了快速的设计迭代。Airbus和东芝正在合作开发超导电机,使用液氢作为燃料和冷却剂,这种配对预计将提高整体推进效率。燃料电池堆现在实现了比早期原型更高的比功率,减轻了系统重量并为收入座位开辟了机舱空间。运营商还获得了比涡轮发动机更低的噪音特征和维护成本节约,支持社区噪音法规。

绿色氢能航空基础设施的全球政策势头

欧盟的ReFuelEU航空法规、日本的国家绿色氢能任务以及美国多个州级激励措施,使能源和航空机构围绕共同的技术标准保持一致。[2]欧盟委员会,《ReFuelEU航空法规》,europa.eu 以机场为中心的项目,如汉堡的氢能中心,正在缩短燃料物流并降低早期部署地点的航空公司风险。碳定价计划和直接基础设施补助创造了双重经济驱动力,改善了项目的可融资性。随着政策制定者将氢能生产目标与航空部门的预留相结合,零排放飞机市场获得了更清晰的规模化路径。

下一代高能量密度航空电池的突破

宁德时代(CATL)发布了500 Wh/kg的凝聚态电池,性能是传统锂离子电池的两倍,到2028年可能实现2,000-3,000公里的电动飞行航程。NASA的硫硒电池研究目标是在提高热稳定性的同时进一步提高密度。航空专用电池管理系统现在优化爬升和巡航功率牵引的放电曲线,如magniX的Samson电池包集成所展示的。这些技术进步减少了区域航线对混合架构的依赖,并通过较低的循环退化率改善了终生经济效益。

可持续航空燃料强制令加速零排放飞机开发

英国和欧盟的可持续航空燃料最低混合比例强制令暴露了当SAF量与道路运输需求竞争时的成本溢价和供应短缺。航空公司越来越将零排放飞机视为对冲SAF价格波动的战略工具。美国的《农场到飞行法案》刺激国内原料生产,但即使是强制产量水平也无法满足总喷气燃料消费量,强化了对替代推进解决方案的需求。这种政策环境正在引导资本更早地流向电动和氢能项目,比仅凭市场力量的情况更快。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 经认证的航空级液氢低温储罐可用性有限 | −0.7% | 全球;在发展中市场尤为严重 | 中期(2-4年) |

| 先进电池化学原材料价格高度波动 | −0.5% | 供应链集中在亚太地区 | 短期(≤2年) |

| 新型电动和氢推进系统的冗长认证时间表 | −0.8% | 全球范围内存在区域差异 | 长期(≥4年) |

| 直接使用可持续航空燃料延迟零排放投资 | −0.4% | 主要是北美和欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

新型电动和氢推进系统的冗长认证时间表

监管机构正在为没有商业先例的技术制定特殊条件,与传统改装相比,延长批准周期24-36个月。EASA正在制定低温安全的并行指导原则,但国际协调仍不完整。当制造商为不同司法管辖区资助重复测试项目时,资本效率受损。ZeroAvia的FAA G-1基础提供了蓝图,但文档量突出了小型进入者面临的挑战。由此产生的进度不确定性打击了投资者信心,可能拖慢订单转换。

经认证的航空级液氢低温储罐可用性有限

复合材料缠绕压力容器设计每天通过蒸发损失多达3%的储存氢气,制约了地面周转经济性。Airbus已将现有解决方案的重量标记为其ZEROe时间表的主要技术障碍。下一代储罐的认证活动需要两年的测试周期,限制了供应弹性。制造能力集中在少数低温专家中,随着生产项目的成熟,特别是在航空航天生态系统新兴的地区,可能会产生潜在瓶颈。

细分市场分析

按应用领域:商用航空主导地位与通用航空快速吸收

商用运营商在2024年占收入的58.75%,反映了既定的机队更新周期和长期脱碳路线图。American等航空公司已预订了早期动力装置,一旦认证获得批准,这些预订将转化为可预测的线装需求。[3]美国航空,《氢电发动机投资》,americanairlines.com 然而,通用航空由于监管义务较轻和点对点运营灵活性,正以6.54%的复合年增长率更快地扩展。包机运营商和区域支线航空公司可以集成较小的零排放类型,而无需进行全网络基础设施改造。这些动态确保零排放飞机市场从商用机队获得量,同时技术验证点首先在通用航空中积累。

除了客运之外,军方利益相关者在更安静、热隐蔽的推进中看到战术价值。尽管国防订单仍处于起步阶段,但随着氢能系统的成熟,长期采购周期可能锁定可观的数量。早期通用航空吸收和后期大规模航空公司替换的综合效应建立了跨子部门的阶段性采用曲线,支持零排放飞机市场的长期稳定。

备注: 购买报告后可获得所有单个细分市场的份额

按推进技术:氢能将超越混合电动领导地位

混合电动系统在2024年贡献了46.21%的收入,因为改装项目为航空公司提供了较低的进入摩擦。然而,氢燃料电池架构预计到2030年将以9.34%的复合年增长率扩展,受到卓越的重量能量密度和可扩展的加油基础设施举措的推动。当KLM的液氢飞行测试验证了三小时的续航窗口时,利益相关者对中程可行性的信心急剧上升。随着低温储罐质量的下降,氢能飞机预计将缩小与传统涡轮机队的载荷差距,使其能够定位于核心网络航线,而混合电池辅助推进在经济上无法竞争。

纯电池设计对于城市和短途区域任务仍然至关重要,其简单性和较低的基础设施复杂性提供了即时的成本优势。持续的电池化学和热管理改进扩展了可行的航段长度,但行业共识仍认为氢能是单通道类别置换的主要路径。因此,技术组合从今天的混合主导地位发展为双轨未来,其中氢能捕获中距离交通,电池服务于密集的短途走廊。

按航程:中程平台追赶短途前沿

短程飞机引领了2024年的交付,因为早期的电池版本只能支持500公里以下的航段。然而,达到500 Wh/kg的凝聚态电池密度已经释放了中程概念,推动该频段到2030年实现6.21%的复合年增长率。一旦原型机在本十年后期投入服务,中程任务的零排放飞机市场规模将加速增长。当加油或充电频率降低时,运营商获得了时刻表灵活性,提升了资产利用率。

考虑到跨大陆航段的体积和重量需求,长程概念仍然严重依赖氢能。飞机OEM积极研究翼身融合和分布式推进布局,以在不损害空气动力学的情况下最大化储存空间。这些配置不太可能在2030年之前投入服务,但渐进的里程碑支持投资者的可见性并证明零排放飞机行业持续的研发支出是合理的。

备注: 购买报告后可获得所有单个细分市场的份额

按飞机类型:UAS增长超越固定翼领导地位

固定翼项目凭借现有供应链和航空公司熟悉度的优势占据了2024年43.22%的收入。尽管如此,UAS平台通过利用特定乘员安全法规的豁免正以7.95%的复合年增长率上升。中国的氢动力无人机已经完成了原型飞行,为低温处理和冗余控制架构提供了宝贵数据。货运和监视任务产生早期收入流,为在扩大到载客型号之前的技术完善提供资金。

旋翼机和垂直起降概念专注于城市内部机动性,其中降低的噪音特征缓解了社区接受度。区域涡轮螺旋桨形成了一个专业子细分市场,其中混合电动转换提供即时的燃料消耗减少,而无需完全重新设计机身。这些类别共同为投资者分散了风险,确保零排放飞机市场不依赖单一平台原型。

地理分析

北美占据2024年31.54%的销售额,得到FAA在电动和氢推进特殊条件规则制定方面的领导地位支持。加拿大的水上飞机改装和美国的机场氢能工作组展示了客运和货运细分市场的运营广度。航空公司的承诺确保了安装需求,而制造商受益于成熟的航空航天劳动力池和资本市场。到2030年的增长取决于枢纽机场的及时基础设施部署。

亚太地区以6.82%的复合年增长率推进最快,受主权投资工具和垂直整合供应链的推动。日本330亿美元的氢能飞机项目使航空航天主要厂商与燃料生产商保持一致,构建端到端生态系统。中国的电池单体领导地位和原型氢无人机里程碑使本地OEM在实现全球认证互惠后具备了出口竞争力。印度承运人对氢电动力系统的订单表明,二级市场也在快速上线。

欧洲通过具有约束力的排放目标和清洁航空联合事业等研究资助工具保持影响力。Airbus的ZEROe演示机和Rolls-Royce推进投资凸显了该地区的先进技术实力。ReFuelEU下的统一充电和加油标准降低了成员国的部署摩擦。与此同时,选定的中东和非洲国家探索与可再生氢能大型项目相关的技术转让伙伴关系,尽管目前的量仍然微不足道。

竞争格局

零排放飞机市场呈现碎片化,深度技术初创公司与已在认证流程中根深蒂固的传统OEM展开竞争。ZeroAvia, Inc.在获得FAA G-1认可和多家航空公司意向书后领导氢能细分市场,将专有堆栈技术与垂直整合的燃料基础设施联盟相结合。[4]ZeroAvia,《FAA G-1认证基础》,zeroavia.com Heart Aerospace AB和BETA Technologies, Inc.正在利用FAA新兴概念和创新中心资助伞下的30座混合电动设计来利用区域升力需求,加速100座以下类别的上市时间。

现有制造商通过多路径策略进行对冲。Airbus将超过40%的研发预算投入氢能机身和超导电机,而Boeing将SAF生产投资与针对30%燃料消耗削减的翼身融合演示机配对。Rolls-Royce和Pratt & Whitney等发动机主要厂商在热管理和燃料电池平衡系统方面合作,以保护推进市场份额。在未来五年中,认证准备程度,而不仅仅是技术新颖性,将决定哪些平台从原型转向高速生产。

零排放飞机行业领导者

The Boeing Company

ZeroAvia, Inc.

Heart Aerospace AB

Airbus SE

Rolls-Royce Holdings plc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:ZeroAvia与Loganair签署谅解备忘录(MoU),探索采用氢电发动机实现零排放飞行。该公司正在与英国民航局合作,为10-20座飞机认证600kW氢电动力系统。

- 2025年3月:ZeroAvia从AFWERX获得小企业创新研究(SBIR)资助,研究在Cessna Caravan飞机中集成氢推进和先进自动化技术,作为AFWERX项目的一部分,以解决美国空军部(DAF)关键挑战相关的研究优先事项。

全球零排放飞机市场报告范围

航空部门正在投资绿色技术。一项全球努力正在进行中,国际航空公司向绿色技术先驱正在开发的创新投入数百万美元。零排放飞机是近期获得普及的概念之一。

零排放飞机市场按应用领域和地理区域细分。按应用领域,报告已细分为商用和通用航空以及军用航空。报告还涵盖主要区域的市场规模和预测。对于每个细分市场,市场规模以价值(美元)形式提供。

| 商用航空 |

| 通用航空 |

| 军用航空 |

| 氢能 |

| 混合电动 |

| 纯电动 |

| 短程 |

| 中程 |

| 长程 |

| 固定翼 |

| 旋翼机 |

| 无人驾驶飞行系统 |

| 区域涡轮螺旋桨/涡轮风扇 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用领域 | 商用航空 | ||

| 通用航空 | |||

| 军用航空 | |||

| 按推进技术 | 氢能 | ||

| 混合电动 | |||

| 纯电动 | |||

| 按航程 | 短程 | ||

| 中程 | |||

| 长程 | |||

| 按飞机类型 | 固定翼 | ||

| 旋翼机 | |||

| 无人驾驶飞行系统 | |||

| 区域涡轮螺旋桨/涡轮风扇 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

零排放飞机市场目前有多大?

零排放飞机市场规模在2025年为78.6亿美元,预计到2030年将达到102.5亿美元,反映5.45%的复合年增长率。

哪种推进技术在零排放航空中增长最快?

氢燃料电池推进是增长最快的技术细分市场,在低温储存突破的推动下到2030年实现9.34%的复合年增长率。

哪个区域在零排放飞机采用方面扩展最快?

亚太地区以6.82%的复合年增长率领先增长,这得益于重大政府资助和集成制造供应链。

按应用领域目前哪个细分市场占主导地位?

商用航空由于可预测的机队替换周期和航空公司承诺而占据最大收入份额58.75%。

广泛部署零排放飞机的主要障碍是什么?

冗长的认证时间表和经认证的航空级液氢储罐的有限可用性是主要制约因素,每个因素都从预测复合年增长率中削减接近1个百分点。

值得关注的关键参与者有哪些?

ZeroAvia, Inc.、Airbus SE、The Boeing Company、Heart Aerospace AB和Rolls-Royce Holdings plc是在技术和认证方面取得重大进展的公司。

页面最后更新于: