连接飞机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 9.75 十亿美元 |

| 市场规模 (2030) | 16.15 十亿美元 |

| 增长率 (2025 - 2030) | 11.04% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报连接飞机市场分析

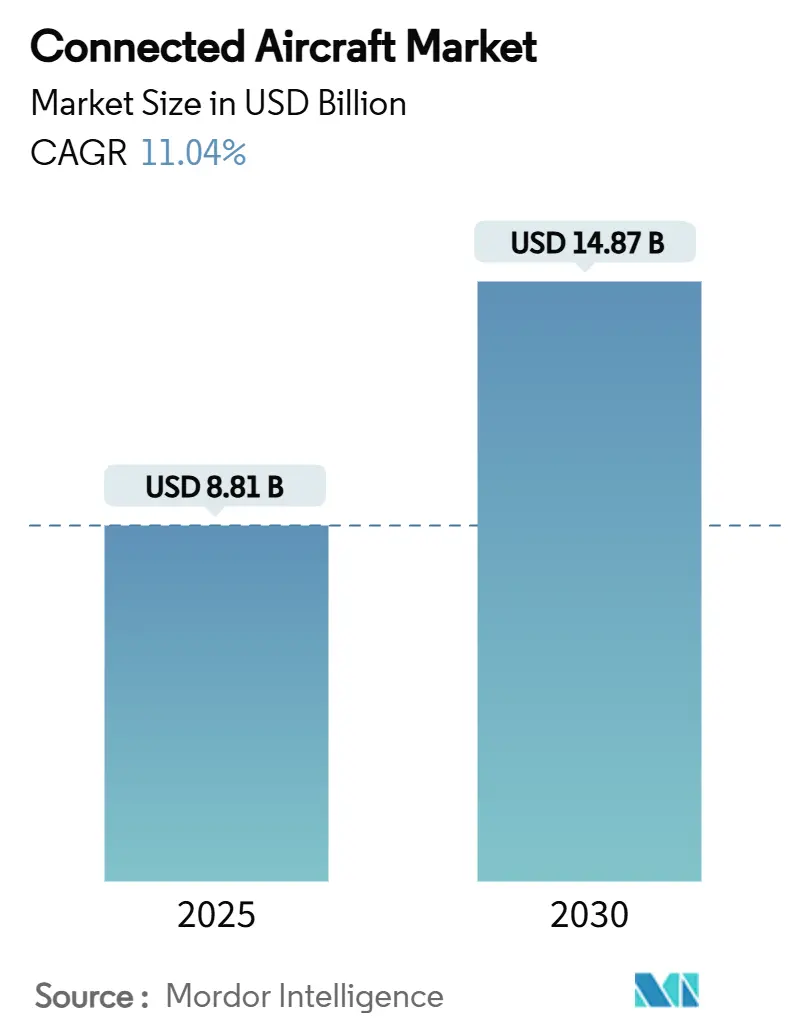

连接飞机市场规模在2025年达到88.1亿美元,预计到2030年将扩展至148.7亿美元,反映出11.04%的复合年增长率。持续增长源于乘客对门到门宽带需求的不断上升、ICAO GADSS规则下强制要求的实时跟踪,以及降低延迟和带宽成本的多轨道卫星部署。航空公司扩大了改装计划以加速数字客舱升级,同时国防部资助了将第四代战斗机与先进传感器连接的网络中心战项目。竞争强度保持适中,现有企业通过长期服务合同保卫地位,但面临来自星链和其他低地球轨道入局者的价格压力。网络安全法规、频谱拥堵和高昂的改装成本缓解了近期推广计划,但未改变连接飞机市场的长期数字化轨迹。[1]来源:国际民用航空组织,"飞机跟踪",icao.int

关键报告要点

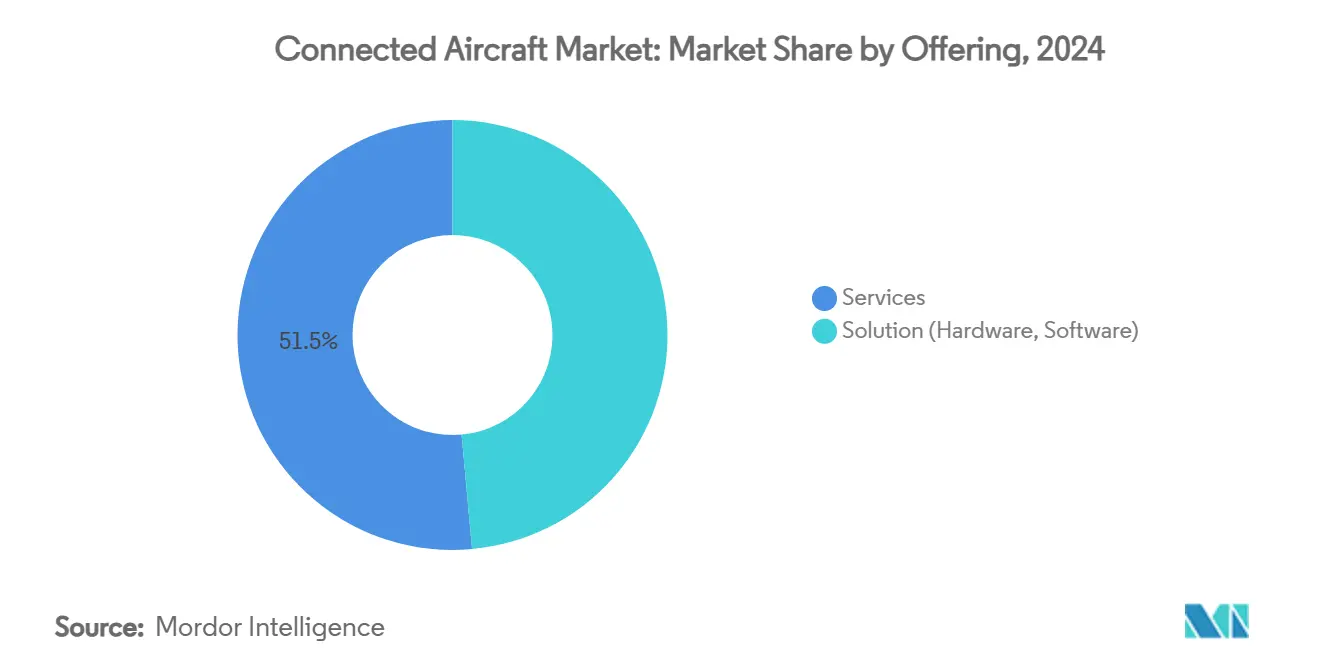

- 按产品类型划分,服务在2024年占连接飞机市场份额的51.45%;该细分市场还录得最快的12.80%复合年增长率至2030年。

- 按连接类型划分,机上连接在2024年占收入份额的62.40%,而空对地解决方案预计到2030年将以14.20%的增长率发展。

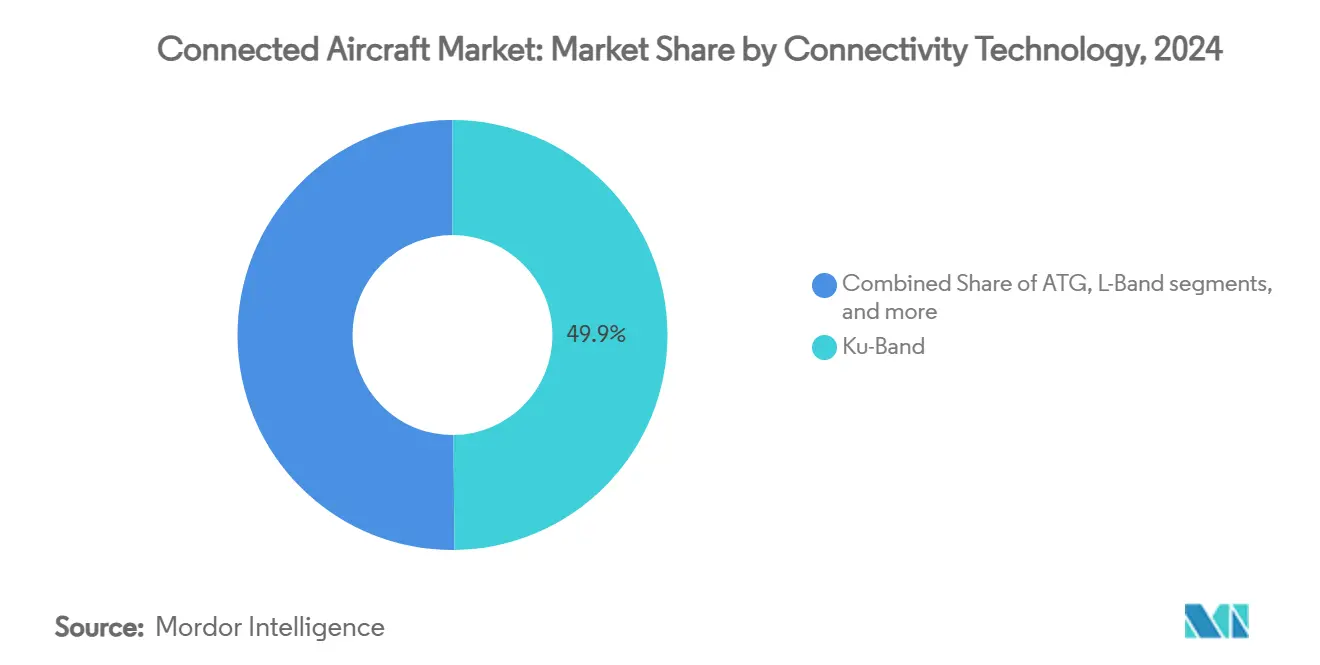

- 按连接技术划分,卫星Ku波段在2024年占据49.85%的份额;卫星Ka波段预计到2030年将以13.40%的复合年增长率加速发展。

- 按应用划分,商业航空在2024年占连接飞机市场规模的70.20%,而通用航空预计到2030年将实现12.45%的复合年增长率。

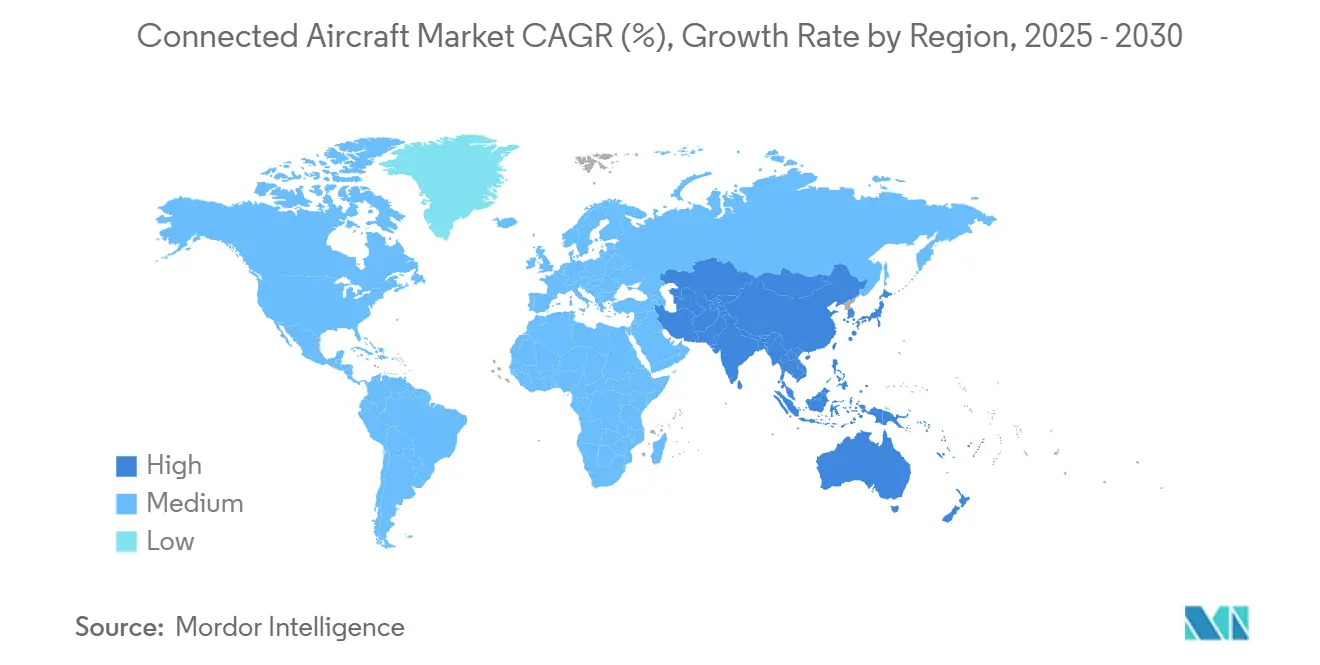

- 按地理区域划分,北美在2024年以38.90%的份额领先;亚太地区预计到2030年将录得最快的12.65%复合年增长率。

全球连接飞机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 乘客机上连接需求上升 | +2.8% | 全球,在北美和亚太地区最高 | 中期(2-4年) |

| 网络中心战采用推动军用连接 | +1.9% | 北美和欧洲,扩展至亚太盟国 | 长期(≥4年) |

| 全球ICAO GADSS实时飞行跟踪强制要求 | +1.5% | 全球 | 短期(≤2年) |

| 主要航空公司的全机队改装计划 | +1.7% | 北美和欧洲,扩散至亚太地区 | 中期(2-4年) |

| 低地球轨道卫星星座降低带宽成本 | +2.1% | 全球,发达市场早期采用 | 中期(2-4年) |

| 数据货币化主导的辅助收入模式 | +1.4% | 全球,由北美承运商领导 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

乘客机上连接需求上升

乘客期望从零星的邮件访问转向流媒体级带宽。2024年的一项行业调查发现,81%的韩国旅客会重新预订提供优质Wi-Fi的航空公司,80%的人认为连接对飞行体验很重要。达美航空等承运商快速扩展,为超过720架飞机提供免费Wi-Fi,标志着从付费服务向品牌差异化的转变。宽带驱动的辅助收入预计到2035年将达到300亿美元,强化了连接作为战略收入流的地位。[2]来源:伦敦政治经济学院,"高空经济学",lse.ac.uk 连接飞机市场因此优先考虑面向乘客的升级,特别是在北美和亚太地区,数字参与度推动忠诚度。

网络中心战采用推动军用连接

国防机构投资于跨域融合实时情报的机载数据链。美国空军作战网络计划将飞机整合到统一数字架构中,实现无缝信息交换。洛克希德·马丁的狙击手网络化瞄准吊舱在F-35和第四代战斗机之间创建了安全网状网络。英国和北约盟国的类似倡议表明国际协调,扩展了连接飞机市场安全连接解决方案的增长前景。

全球ICAO GADSS实时飞行跟踪强制要求

ICAO要求从2025年1月开始,超过27,000公斤的飞机必须具备自主求救跟踪功能,迫使航空公司在紧急情况下安装一分钟位置报告系统。空客认证了具有自主求救跟踪功能的紧急定位发射器,为制造商展示了合规路径。该法规的全球范围加速了改装时间表,并标准化了支持其他数字服务的连接基线。

低地球轨道卫星星座降低带宽成本

数千颗卫星星座降低了延迟和价格,颠覆了传统的地球同步轨道模式。高盛预测低地球轨道细分市场将从2024年的150亿美元增长到2035年的1,080亿美元。松下展示了无缝的低地球轨道到地球同步轨道切换,在飞行中提供193 Mbps前向链路速度。联合航空为超过1,000架飞机采用星链,展示了较低轨道经济学如何实现免费乘客Wi-Fi。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的约(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的改装和认证成本 | -1.8% | 全球,在成本敏感市场影响更大 | 中期(2-4年) |

| 极地航线的带宽/覆盖限制 | -0.9% | 跨极地走廊 | 短期(≤2年) |

| 网络安全合规延迟 | -1.2% | 欧洲和北美 | 中期(2-4年) |

| Ku/Ka波段频谱拥堵 | -0.7% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高昂的改装和认证成本

客舱改装需要昂贵的设备、详细的补充型式证书和飞机停机时间。美国联邦航空局估计,美国机动机队的网络安全连接将耗费5亿美元。航空公司在交付延迟限制了空客和波音新机替换的情况下,平衡这些支出与受限资本。

网络安全合规延迟

新法规,如欧盟Part-IS和FAA特殊条件,要求运营商采用基于ISO 27001的系统并证明对未经授权访问的抵御能力。航空公司分配时间和资源进行审计和系统加固,即使威胁量自2020年以来增长了74%,也减缓了一些连接安装。

细分分析

按产品类型:服务推动托管连接采用

服务在2024年占连接飞机市场份额的51.45%,预计到2030年将以12.80%的复合年增长率增长,突出了航空公司对一站式解决方案而非硬件拥有权的偏好。服务的连接飞机市场规模预计将随着捆绑设备、认证和24/7网络运营的多年协议而扩展。航空公司青睐可预测的运营费用,特别是当快速的技术更新周期面临资产过时风险时。

服务提供商通过提供持续的性能分析、网络安全监控和灵活的带宽计划来深化价值主张。松下与利雅得航空的10年维护协议说明了在不产生大量前期成本的情况下保持机队现代化的生命周期模式。[3]来源:松下航电,"新闻发布",panasonic.aero 经常性收入流提高了供应商的现金可见度,同时使承运商能够专注于客户体验和准点率。

备注: 购买报告后可获得所有细分市场的详细份额

按连接类型:机上连接主导多模式整合

机上连接在2024年占连接飞机市场份额的62.40%,因为乘客数字生活方式影响了产品路线图。考虑到更高的航班频率和品牌接触点,航空公司首先装备窄体机队。空对地链路成为增长最快的细分市场,复合年增长率为14.20%,得到了将登机门连接扩展到爬升阶段的5G地面网络支持。

未来架构将融合卫星、蜂窝和飞机对飞机路径以实现不间断覆盖。无缝空中联盟推进了整合3GPP 5G非地面网络的标准,协调地面和轨道域的性能。这一演进使连接飞机市场保持在航空数字化的前沿。

按连接技术:Ka波段引领多轨道演进

卫星Ku波段在2024年保持49.85%的份额,这得益于其成熟的覆盖范围和广泛的终端基础,但Ka波段预计将以13.40%的复合年增长率扩展,因为其具有卓越的吞吐量。霍尼韦尔推广Ka波段速度高达20 Mbps,实现高清流媒体和云驾驶舱服务。随着航空公司将高密度航线迁移到更高容量链路,Ka波段解决方案的连接飞机市场规模将上升。

结合地球同步轨道、中地球轨道和低地球轨道卫星的多轨道概念成为极地覆盖和冗余的去风险策略。SES的开放轨道网络和ThinKom的三频天线展示了在轨道间实时切换而不中断服务。

备注: 购买报告后可获得所有细分市场的详细份额

按应用:商业航空锚定市场增长

商业航空在2024年占连接飞机市场规模的70.20%,因为承运商竞相在乘客体验和运营效率方面脱颖而出。窄体喷气机构成了最大的安装基础,而宽体飞机需要优质的多轨道套装来满足长途航线的期望。货运运营商采用实时数据链路进行单位载荷跟踪和预测性维护。

通用航空预计将录得12.45%的复合年增长率,反映了企业对空中办公室级带宽的需求。Gogo的Galileo低地球轨道发射显示了该细分市场的强劲接受度。军用机队在网络中心原则下维持稳定采购,确保连接飞机行业的多元化需求。

地理分析

北美在2024年以38.90%的份额领导连接飞机市场,得到了GADSS的早期合规、强大的卫星基础设施以及承运商对全机队免费Wi-Fi承诺的支持。达美航空、联合航空和美国航空推出了多轨道改装,使支线喷气机与主线性能期望保持一致。像BACN和F-22A现代化这样的国防项目也提升了美国航空资产安全链路的需求。

欧洲凭借EASA网络安全法规和泛欧协调空中交通现代化的强大监管推动力紧随其后。国旗承运商在平衡乘客连接与运营优先事项(如电子飞行包整合和预测性维护平台)之间取得平衡。该地区的卫星运营商加速Ka波段部署,以保卫其市场地位免受低地球轨道新进入者的影响。

亚太地区录得到2030年最快的12.65%复合年增长率前景。中国的航空服务收入预计将从2024年的230亿美元上升到2043年的610亿美元,在更广泛的数字服务组合中以5.6%的复合年增长率嵌入连接。泰国航空与Neo Space Group在80架飞机改装上合作,大韩航空开始了配备Viasat Ka波段的商用B787航班。政府对航空基础设施的支持和中产阶级旅行的增长维持了区域顺风。

备注: 购买报告后可获得所有细分市场的详细份额

竞争格局

连接飞机市场呈现适度集中,现有企业维持全球支持足迹,而新进入者改变了定价动态。松下航电、Viasat和泰雷兹拥有广泛的安装基础,并利用结合天线、调制解调器、网络安全和认证服务的端到端套装。松下与空客合作开发未来连接飞机平台的备忘录强化了其OEM协调。

SpaceX的星链通过提供使航空公司能够取消乘客费用的高速服务颠覆了市场。自2022年以来超过2,000架飞机的承诺突出了快速吸引力,FAA对Embraer 175的批准为支线机队升级铺平了道路。价格竞争促使传统运营商加速Ka波段和多轨道推广。

整合重塑了供应商策略。SES宣布了一项31亿美元的协议收购Intelsat,目标是在轨道多样性和托管服务方面的规模效益。Gogo以3.75亿美元收购Satcom Direct,以扩大商务航空覆盖范围并获得政府合同。拥有极地连接、网络安全深度或数据货币化分析的供应商开拓了大集团无法完全解决的利基市场。

连接飞机行业领导者

-

Gogo Inc.

-

Viasat, Inc.

-

泰雷兹集团

-

松下航电公司

-

SITA N.V.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:卡塔尔航空为60架B777X飞机选择了松下航电的Converix平台,增加了AI驱动的虚拟客舱乘务员和集成数据管理。

- 2025年3月:联合航空获得FAA批准装备星链的Embraer 175,目标年底安装300架。

- 2025年3月:达美航空为A350和A321neo机队以及400架现有飞机选择了Hughes Fusion多轨道连接。

全球连接飞机市场报告范围

连接飞机是一个更广泛的术语,包括基于物联网的飞机系统、机上娱乐和相关Wi-Fi设施、空对空连接和空对地连接。此外,连接飞机结合卫星组件、飞机硬件、航空时间连接以及飞机上下的应用和服务,改变了人们在航空业中的沟通方式。换句话说,连接飞机概念设想了一个航空业,其中所有参与者(如航空公司、机场、空中交通管理、支持服务甚至乘客)无缝连接,优化机场运营并增强空中旅行体验。

连接飞机市场基于连接性、应用、频段和地理区域进行细分。按连接性划分,市场细分为机上连接、空对空连接和空对地连接。按应用划分,市场细分为商用飞机和军用飞机。按频段划分,市场细分为Ka波段、Ku波段和L波段。报告还涵盖不同地区主要国家连接飞机市场的市场规模和预测。对于每个细分市场,市场规模以价值(美元)提供。

| 解决方案(硬件、软件) |

| 服务 |

| 机上连接 |

| 空对地连接 |

| 空对空连接 |

| 卫星 - L波段 |

| 卫星 - Ku波段 |

| 卫星 - Ka波段 |

| ATG(空对地) |

| 商业航空 | 窄体机 |

| 宽体机 | |

| 支线喷气机 | |

| 商用直升机 | |

| 军用航空 | 作战飞机 |

| 特殊任务飞机 | |

| 军用运输机 | |

| 军用直升机 | |

| 通用航空 | 公务机 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 墨西哥 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按产品类型 | 解决方案(硬件、软件) | ||

| 服务 | |||

| 按连接类型 | 机上连接 | ||

| 空对地连接 | |||

| 空对空连接 | |||

| 按连接技术 | 卫星 - L波段 | ||

| 卫星 - Ku波段 | |||

| 卫星 - Ka波段 | |||

| ATG(空对地) | |||

| 按应用 | 商业航空 | 窄体机 | |

| 宽体机 | |||

| 支线喷气机 | |||

| 商用直升机 | |||

| 军用航空 | 作战飞机 | ||

| 特殊任务飞机 | |||

| 军用运输机 | |||

| 军用直升机 | |||

| 通用航空 | 公务机 | ||

| 其他 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 俄国 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 墨西哥 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 卡塔尔 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

连接飞机市场的当前价值是多少?

连接飞机市场在2025年达到88.1亿美元,预计到2030年将以11.04%的复合年增长率攀升至148.7亿美元。

哪个细分市场占据最大的连接飞机市场份额?

机上连接在2024年占据62.40%的收入份额,位居领先地位。

为什么航空公司转向基于服务的连接合同?

服务使承运商能够避免大量资本支出,获得24/7技术支持,并跟上快速的卫星升级步伐。

ICAO GADSS规则如何影响市场增长?

该规则要求从2025年开始自主求救跟踪,迫使全球航空公司在机队中安装实时连接硬件。

预计到2030年哪个地区增长最快?

亚太地区预计将以12.65%的复合年增长率扩展,由机队现代化和乘客Wi-Fi需求上升推动。

低地球轨道卫星在连接飞机行业中扮演什么角色?

低地球轨道星座降低延迟,改善覆盖,降低带宽成本,使航空公司能够提供免费的流媒体质量Wi-Fi,并重塑供应商竞争。

页面最后更新于: