生奶油市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

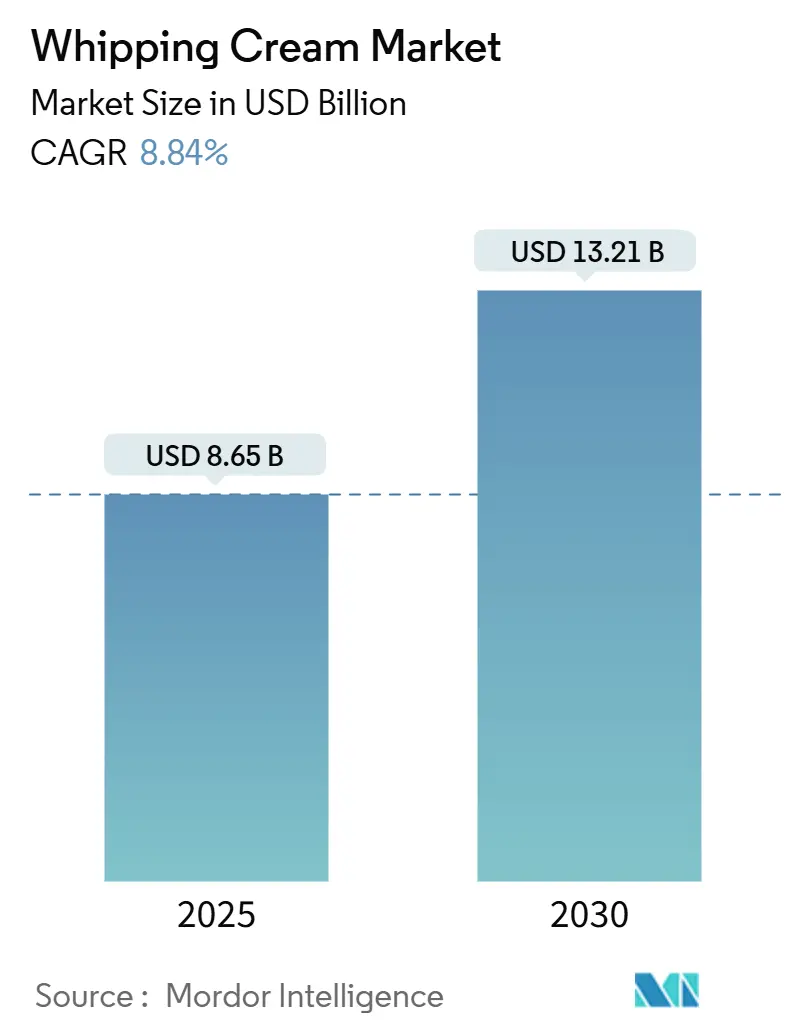

| 市场规模 (2025) | 8.65 十亿美元 |

| 市场规模 (2030) | 13.21 十亿美元 |

| 增长率 (2025 - 2030) | 8.84% CAGR |

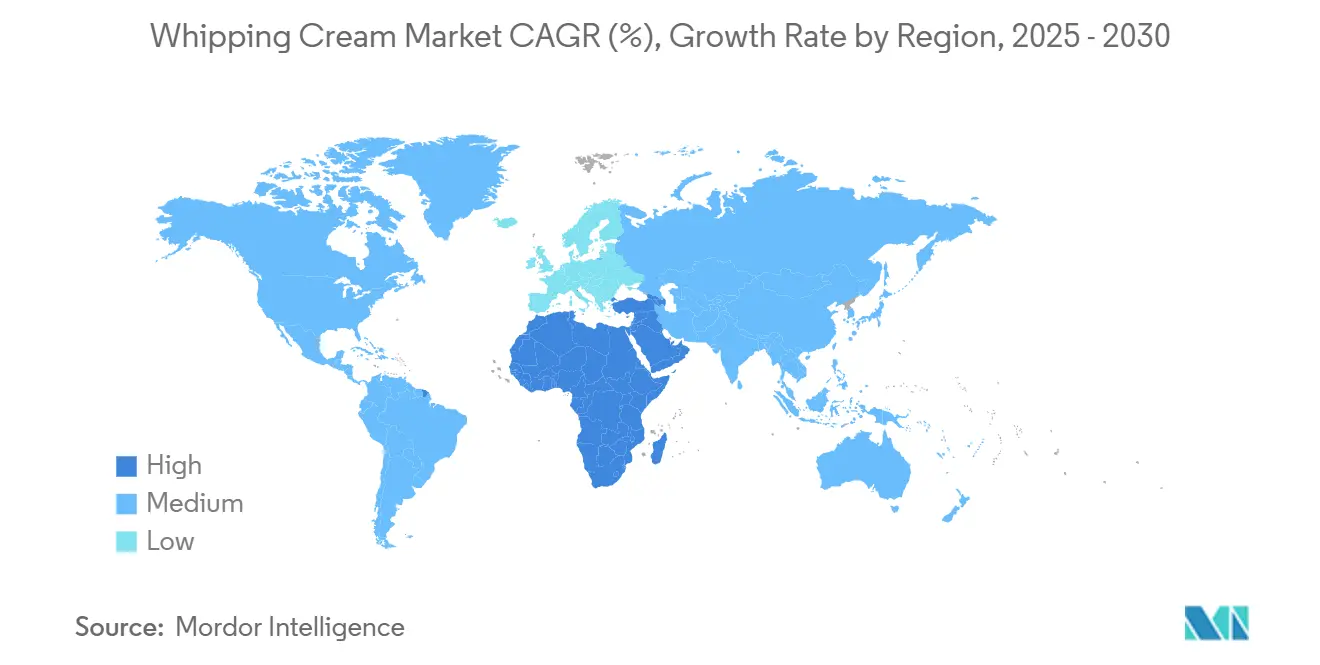

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息生奶油市场分析

全球生奶油市场预计将从2025年的86.5亿美元增长到2030年的132.1亿美元,复合年增长率为8.84%。消费者对植物性饮食和无乳糖产品需求的不断增长推动了生奶油行业的市场扩张,促使制造商开发使用椰子奶油、杏仁奶和大豆配方的替代品。这些植物性生奶油满足了烘焙、糖果和餐饮服务领域中素食和注重健康消费者的需求。研发投资专注于通过天然稳定剂和清洁标签成分实现与乳制品奶油相当的质地和打发性能,同时通过包装创新延长产品保质期。

主要报告要点

- 按来源划分,乳制品奶油在2024年占生奶油市场份额的84.01%;植物性奶油预计将以11.20%的最快复合年增长率增长至2030年。

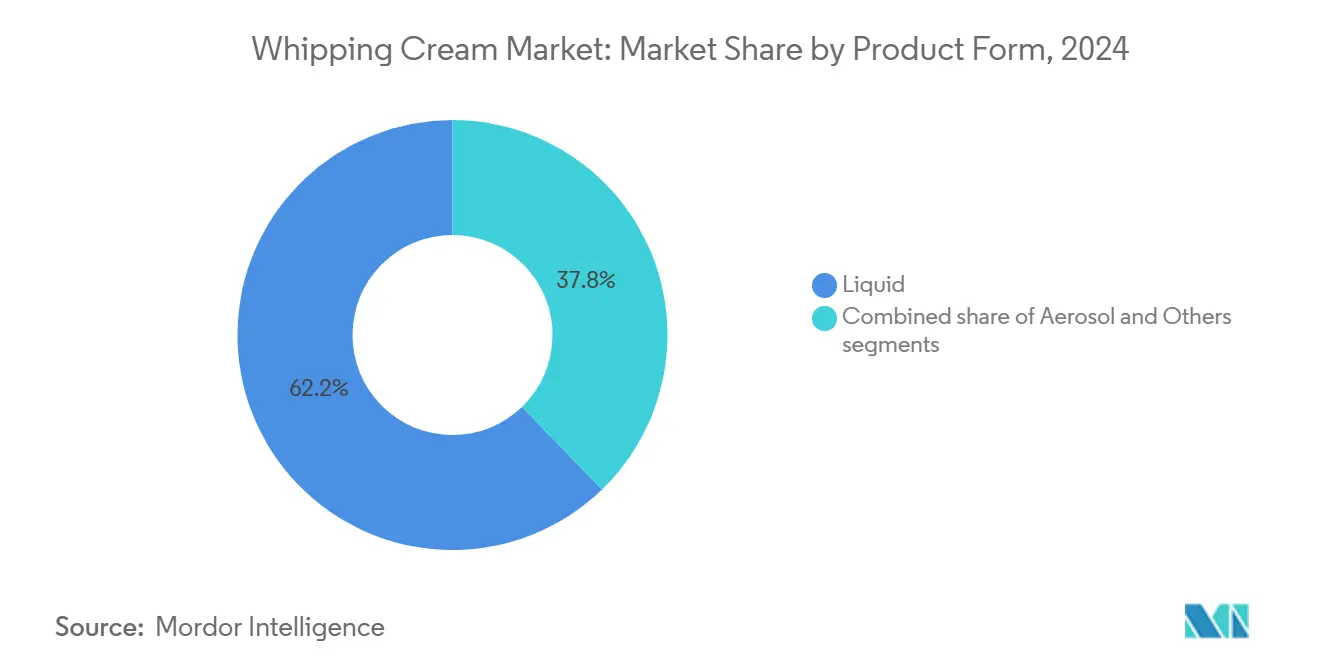

- 按产品形式划分,液体奶油在2024年占市场份额的62.23%,而气雾剂奶油预计将在到2030年期间以9.12%的复合年增长率领先增长。

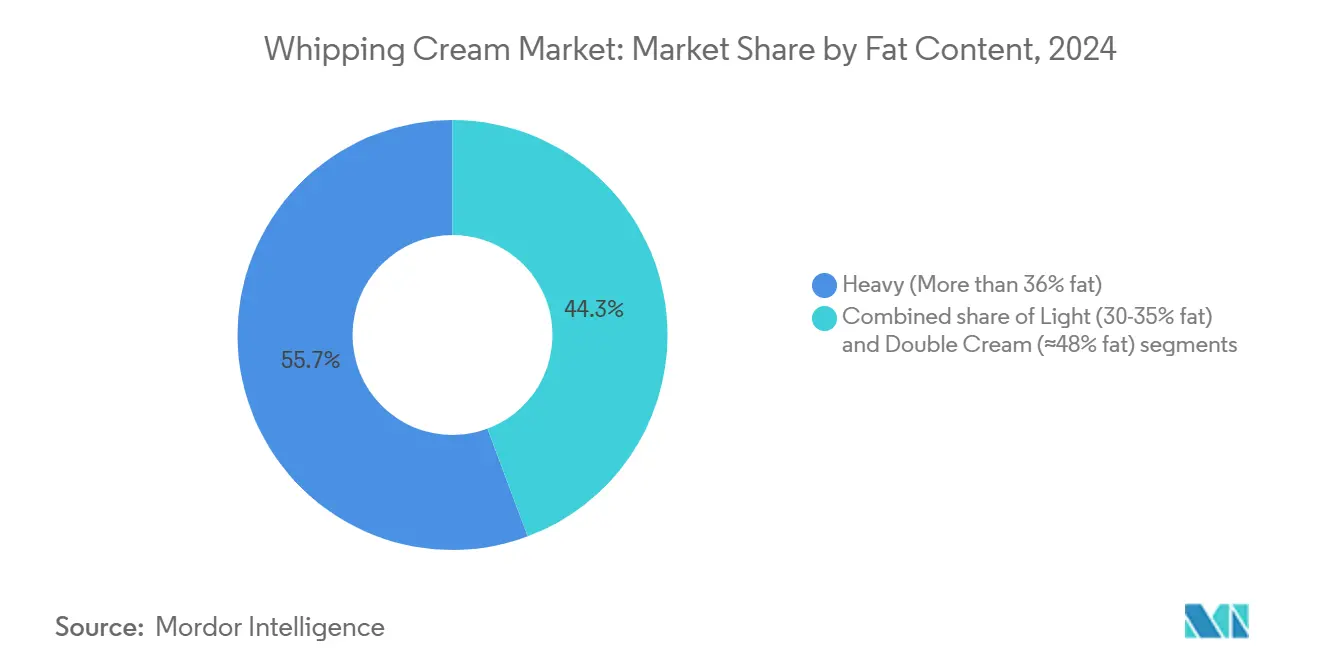

- 按脂肪含量划分,重奶油在2024年收入中占55.70%,而轻奶油预计在2025-2030年间将达到7.57%的复合年增长率。

- 按销售渠道划分,零售渠道在2024年占市场份额的57.43%;餐饮渠道预计到2030年将达到13.61%的复合年增长率。

- 按地理区域划分,亚太地区在2024年占33.21%的份额;中东和非洲预计在2025-2030年期间实现8.20%的复合年增长率。

全球生奶油市场趋势与见解

驱动因素影响分析

| 驱动因素 | 对市场复合年增长率约(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 民众家庭烘焙文化兴起 | +2.1% | 全球,北美和欧洲早期受益 | 短期(≤2年) |

| 快餐连锁店快速扩张 | +1.8% | 全球,特别是亚太地区 | 中期(3-4年) |

| 旅游中心优质甜品需求 | +1.2% | 中东和非洲、亚太地区 | 中期(3-4年) |

| 无乳制品/植物性替代品增长 | +1.5% | 北美、欧洲、亚太城市地区 | 长期(≥5年) |

| 即用型产品扩张 | +1.0% | 全球,重点关注新兴市场 | 中期(3-4年) |

| 电商助力直销奶油品牌 | +0.8% | 北美、欧洲、亚太城市地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

家庭烘焙文化兴起推动零售需求

家庭烘焙活动的扩展推动了生奶油消费的增长,特别是在高端细分市场,消费者选择优质成分,不考虑成本影响。根据普睿司的"品味明天"研究,预计到2025年,酸面团烘焙兴趣将增长40%,烹饪融合糕点将增长10%,为生奶油在各种配方应用中创造了额外的市场机会。对国际甜品和传统烘焙方法的市场需求强化了生奶油作为必备成分的地位。制造商实施了产品创新,包括增强包装设计、稳定化配方和计量份装选择,以满足国内消费需求,同时最大限度减少产品浪费。

无乳制品/植物性生奶油替代品的增长

生奶油市场中的植物性细分市场显示出11.20%的复合年增长率,归因于消费者对健康和可持续性因素认知的增加。根据好食品研究院数据,59%的美国家庭在2024年购买了植物性食品,其中近80%表现出重复购买行为[1]来源:好食品研究院,"植物性行业美国零售市场洞察",gfi.org。这一市场趋势表明对无乳制品打发替代品的持续需求,特别是来源于椰子、燕麦或大豆的植物性奶油。植物性配方的技术发展增强了这些产品的稳定性、质地和打发性能,以符合传统乳制品标准。制造商正在实施产品开发策略以满足植物性打发奶油日益增长的需求,专注于优化质地、口味和功能性。该行业利用椰子、大豆和杏仁等基础成分开发多种应用的产品。例如,在2024年10月,普睿司推出了用于烘焙应用的植物性巧克力味打发奶油,为专业烘焙师和食品制造商扩展了产品组合。这一产品开发说明了行业对市场需求的回应,即在保持传统乳制品生奶油性能标准的同时提供植物性替代品。

即用型和保质期稳定产品的扩张

加工和包装技术的进步正在增加即用型和保质期稳定生奶油产品的市场存在。超高温(UHT)处理使奶油能够在几个月内保持其打发特性而无需冷藏,支持在冷链基础设施有限地区的分销。制造商正在实施无菌包装解决方案以在无添加剂情况下保持产品质量。市场整合了充氮气雾剂生奶油,无需手动准备即可提供即时打发奶油。例如,iSi生态系列的iSi Green Whip与传统方法相比可产生双倍的打发奶油量,同时乳制品奶油的碳排放减少65%,素食奶油减少85%。

电商助力直销奶油品牌

电商扩张正在推动生奶油市场的变化,因为直销(DTC)品牌建立了独立于传统零售网络的分销渠道。数字平台使公司能够分销专业产品,包括有机、植物性和手工生奶油品种,经常与补充产品一起包装。例如,美国的施特劳斯家族奶场通过其数字平台和高端在线食品零售商分销有机生奶油,体现了这种商业模式。电商分销模式支持基于订阅的收入流,增强库存管理,并为小批量制造商提供扩大市场的机会。在线食品杂货购买的日益普及已将DTC定位为高端和特色生奶油细分市场的关键分销渠道。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的约(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对饱和脂肪和热量含量的健康担忧 | -1.2% | 北美、欧洲、亚太城市地区 | 长期(≥5年) |

| 原料奶价格波动和供应短缺 | -1.0% | 全球,特别是乳制品生产有限的地区 | 短期(≤2年) |

| 冷链基础设施差距 | -0.7% | 亚太、中东和非洲、南美新兴市场 | 中期(3-4年) |

| 来自非乳制品配料和打发气雾剂的激烈竞争 | -0.6% | 全球,重点关注发达市场 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

对饱和脂肪和热量含量的健康担忧

消费者对高脂肪饮食相关健康风险认知的提升为传统生奶油制造商带来了重大挑战,推动了更健康替代品的开发。关于生奶油中水胶体的研究表明,果胶和卡拉胶等添加剂在降低脂质消化率的同时增强起泡特性。这些水胶体的加入有助于保持产品稳定性和质地,同时解决健康担忧。卡拉胶在降低脂质消化方面比果胶表现出更优越的效果,使得开发具有改善营养成分的打发奶油产品成为可能。这些发展满足了消费者对将放纵与健康效益相结合产品的需求。制造商正在研发投资中创建创新配方,在保持理想口味和质地的同时降低脂肪含量。市场显示出对这些改良生奶油产品日益增长的接受度,特别是在寻求传统乳制品替代品的注重健康的消费者中。

原料奶价格波动和供应短缺

生奶油市场面临原料奶价格波动和供应短缺带来的重大挑战,影响整个行业的生产成本和可获得性。这些价格波动为生奶油制造商在维持生产成本与产品质量标准之间的微妙平衡方面带来了重大运营挑战。美国农业部农业营销局对联邦牛奶营销令定价公式的全面改革,计划于2025年6月和12月实施,旨在增强透明度并加强整个乳制品供应链的风险管理实践。这些监管变化旨在为生奶油生产商建立更稳定的运营环境,长期内可能导致改善的市场条件和运营可预测性。

细分市场分析

按产品形式:气雾剂创新推动便利细分市场

液体生奶油在2024年以62.23%的份额占据主导市场地位,这得益于其在零售和餐饮服务领域的广泛应用。液体生奶油的多功能性使其成为烘焙店、咖啡馆、餐厅和家庭消费者的必需品,他们将其用于各种烹饪应用,从甜品配料到调味汁基础。气雾剂细分市场以9.12%的复合年增长率(2025-2030)增长,受到消费者对便利性需求和产品稳定性及可持续性进步的支持。市场参与者正在推出新产品,利用这一需求。例如,在2023年7月,兰特黎斯在其总裁品牌下推出了一系列美食风格打发奶油。这些产品提供原味和超浓郁两种格式。

分类在"其他"细分市场下的粉状和冷冻生奶油格式,满足需要更长保质期或最小储存空间的特定应用。这些格式在冷链基础设施有限的地区采用率增加,在这些地区液体奶油分销面临挑战。粉状格式在热带气候和偏远地区提供优势,而冷冻选择为大规模餐饮服务操作提供一致性。产品多样化通过充氮气雾剂和保质期稳定配方的创新持续进行,制造商响应市场需求和使用模式。新保存技术和包装解决方案的开发进一步增强了这些替代格式在不同市场细分中的吸引力。

备注: 购买报告后将提供所有单个细分市场的市场份额

按来源:植物性替代品颠覆传统乳制品主导地位

乳制品生奶油在2024年占据84.01%的市场份额,得益于其传统口味特征和在烹饪应用中的既定性能。该产品在商业和家庭环境中的多功能性,结合其优越的质地和口感,保持了其市场领导地位。非乳制品/植物性细分市场在2025-2030年期间表现出11.20%的复合年增长率,超过整体市场增长率。这一扩张源于植物性脂肪系统的改进,有效模仿乳制品脂肪特性,特别是在打发稳定性和质地方面。2023年2月,阿拉曼斯食品推出了燕麦、椰子和杏仁基的无乳制品素食打发奶油品种,为有饮食限制或偏好的消费者提供无麸质选择。

乳制品细分市场通过奶油加工技术的进步保持其地位,强调改善稳定性和延长保质期,同时保持传统口味。包装解决方案和冷链管理的创新进一步加强了乳制品细分市场的市场地位。市场在乳制品和替代细分市场中都显示出持续增长,尽管增长率不同,这是由不同的消费者偏好和对产品多样性日益增长的需求推动的。

按脂肪含量:轻型产品在健康关注中获得动力

重奶油(超过36%脂肪)在2024年占最大市场份额,为55.70%,这得益于其在专业烘焙和餐饮服务应用中的基本功能特性。该产品在高温烹饪中的多功能性和稳定性、打发能力以及丰富的口感使其在商业厨房和工业食品生产中不可或缺。轻奶油(30-35%脂肪)以7.57%的复合年增长率(2025-2030)表现出最高增长率,因为消费者越来越寻求将口味与健康效益相结合的低脂替代品。

这种增长在零售渠道中特别明显,注重健康的消费者将其用于日常烹饪和咖啡应用。市场在各脂肪含量水平的细分显示了制造商如何适应多样化的消费者需求,从专业烹饪需求到日常消费和注重健康的选择。脂肪结构技术的最新进展使产品能够在减少脂肪含量的同时提供类似的感官体验,这可能重塑传统市场细分。这些创新包括使用天然乳化剂、基于蛋白质的稳定剂和先进的均质化技术,在减少脂肪含量的同时改善质地和口感。

备注: 购买报告后将提供所有单个细分市场的市场份额

按销售渠道:餐饮渠道增长超越零售扩张

零售渠道以57.43%的份额主导2024年生奶油市场。该细分包括超市、大卖场、便利店和在线平台。在线商店显示出显著增长,这是由电商扩张和乳制品行业日益增长的直销所推动的。在线购物的便利性和可及性,结合乳制品改善的冷链物流,促进了这一增长。超市和大卖场通过既定的冷链基础设施、多样化的产品供应以及通过批量采购提供有竞争力价格的能力,保持其作为最大子细分市场的地位。

餐饮渠道以13.61%的复合年增长率(2025-2030)表现出强劲增长,超过整体市场增长率。这一扩张源于新兴市场餐饮连锁店的增长以及餐厅菜单中优质甜品包含的增加。消费者对外出就餐偏好的增长、咖啡馆文化的发展以及烘焙连锁店的扩张进一步推动了该细分市场的增长。例如,在美国,根据美国食品公司数据,2023年55%的消费者更喜欢在餐厅用餐而不是订购外卖或送餐[2]来源:美国食品公司,"食客快讯:2024年美国用餐习惯",usfoods.com/。该细分为专门针对餐饮服务需求的专业生奶油产品提供机会,专注于商业环境中的稳定性和性能。这些产品通常具有增强的耐热性、更长的保持时间和一致的打发性能。零售渠道和餐饮渠道之间不同的增长模式强调了制造商需要针对每个渠道的有针对性产品开发和营销方法,包括包装解决方案、产品配方和分销策略。

地理区域分析

亚太地区在2024年占全球生奶油市场的33.21%。这一增长源于城市化、西方饮食模式以及零售和餐饮渠道的扩张。中国、日本、印度、韩国和澳大利亚代表关键市场,对乳制品和非乳制品/植物性替代品都有大量需求。该地区的打发奶油消费集中在餐饮服务操作、烘焙店和居民烘焙活动中。对更健康替代品的市场需求增加了低脂、无糖和无乳糖产品的开发,推动制造商扩展其产品组合。

欧洲通过奶油在菜肴和甜品中的传统烹饪应用保持其市场实力,英国、德国和法国是主要市场。欧洲消费者对有机、草饲和本地采购生奶油产品表现出日益增长的偏好。爱氏晨曦食品通过2024年5月在其英国设施投资4.0112亿美元展示了市场信心。此外,北美的成熟市场专注于注重健康和植物性产品开发,制造商推出了由燕麦、杏仁和其他植物来源制成的替代品。

此外,中东和非洲地区以8.20%的复合年增长率(2025-2030)表现出最高增长率,得到更高可支配收入、零售网络发展和西方烹饪影响的支持。旅游业和餐饮服务行业,特别是在阿联酋和沙特阿拉伯,通过在其食品和饮料供应中加入生奶油的酒店、咖啡馆和餐厅贡献了大量市场价值。随着旅游业复苏和国际美食采用在该地区的增加,特别是在高端和酒店业细分市场,市场预计将扩张。根据世界旅游组织(联合国旅游)数据,阿联酋和沙特阿拉伯在2023年分别记录了2815万和2740万游客,在中东国家中国际游客到达人数最高[3]来源:世界旅游组织(联合国旅游),"国际旅游要点,2024年版",unwto.org。

竞争格局

全球生奶油市场显示出适度整合,既有成熟的乳制品公司,也有地区制造商在该行业运营。恒天然合作集团、爱氏晨曦食品、雀巢公司、蓝多湖和荷兰皇家菲仕兰等公司通过其广泛的分销网络和多样化的产品组合在市场中占据重要地位。这些公司通过开发新口味、质地和功能特性来优先考虑产品创新。

主要市场参与者专注于涵盖负责任采购、减少包装废料和降低碳排放的可持续发展倡议。他们的市场扩张努力针对亚太以及中东和非洲地区,在这些地区,可支配收入增加和消费者偏好变化推动需求。公司还投资研发以改善产品质量、提高生产效率并满足消费者对更健康选择不断发展的偏好。

随着植物性制造商和专注技术的初创公司挑战传统乳制品生产商,市场的竞争格局正在转变。新进入者通过替代成分、清洁标签配方和创新包装解决方案来区分自己。公司正投资先进的加工技术以改善产品稳定性、延长保质期并增强环境可持续性。这些技术投资包括超高温加工、无菌包装系统和自动化质量控制措施,使技术能力成为市场中重要的竞争优势。

生奶油行业领导者

-

恒天然合作集团

-

爱氏晨曦食品公司

-

蓝多湖

-

荷兰皇家菲仕兰公司

-

雀巢公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2024年10月:安佳专业食品在2024年新加坡国际食品及酒店用品展上发布了Infiniti生奶油。该产品呈现珍珠白色和欧式奶油风味,增强成分和装饰效果。

- 2024年10月:英国帝亚吉欧和爱氏晨曦食品形成战略伙伴关系,在英国零售店推出百利首款打发奶油产品。这款浓缩咖啡奶油产品采用新包装设计,作为其奶油产品线的一部分专门在特易购商店销售。

- 2024年8月:Whipnotic发布了两款新调味打发奶油产品:薄荷摩卡和苹果酥脆。这些产品不含麸质,不含人工香料。

- 2024年1月:Starco Brands公司推出了与Cardi B合作开发的伏特加注入打发奶油Whipshots的新限量版草莓品种。这款打发奶油产品增强甜品和鸡尾酒。

全球生奶油市场报告范围

生奶油细分包含脂肪含量为30-36%的乳制品,通过打发转变为轻盈、通透的质地。该产品是甜品、饮料和烹饪制备中的关键成分,在甜味和咸味应用中提供光滑的一致性和功能性。

全球生奶油市场按来源、产品形式、脂肪含量、销售渠道和地理区域进行细分。按来源,市场细分为乳制品和非乳制品。按产品形式,市场细分为液体、气雾剂和其他。按脂肪含量,市场细分为重奶油(>36%脂肪)、轻奶油(30-35%脂肪)和双倍奶油(≈48%脂肪)。按销售渠道,市场细分为零售渠道和餐饮渠道。零售渠道进一步细分为超市/大卖场、便利店、专业店、在线商店和其他销售渠道。按地理区域,市场细分为北美、欧洲、亚太、南美、中东和非洲。所有上述细分市场的市场规模都以美元价值条款完成。

| 乳制品 |

| 非乳制品/植物基 |

| 液体 |

| 气雾剂 |

| 其他 |

| 重奶油(超过36%脂肪) |

| 轻奶油(30-35%脂肪) |

| 双倍奶油(≈48%脂肪) |

| 零售渠道 | 超市/大卖场 |

| 便利店 | |

| 专业零售商 | |

| 在线商店 | |

| 其他销售渠道 | |

| 餐饮渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 意大利 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 尼日利亚 | |

| 沙特阿拉伯 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按来源 | 乳制品 | |

| 非乳制品/植物基 | ||

| 按产品形式 | 液体 | |

| 气雾剂 | ||

| 其他 | ||

| 按脂肪含量 | 重奶油(超过36%脂肪) | |

| 轻奶油(30-35%脂肪) | ||

| 双倍奶油(≈48%脂肪) | ||

| 按销售渠道 | 零售渠道 | 超市/大卖场 |

| 便利店 | ||

| 专业零售商 | ||

| 在线商店 | ||

| 其他销售渠道 | ||

| 餐饮渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 意大利 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 尼日利亚 | ||

| 沙特阿拉伯 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前生奶油市场规模是多少,增长速度如何?

全球生奶油市场在2025年达到86.5亿美元,预计到2030年达到132.1亿美元,在预测期内以8.84%的强劲复合年增长率增长。

哪个地区领先市场?

亚太地区以33.21%的最大市场份额领先市场,而中东和非洲以8.20%的复合年增长率成为增长最快的地区。

哪种产品来源更受欢迎,为什么?

非乳制品/植物性细分市场正在受到欢迎,因为市场参与者正在植物性替代品中模仿乳制品脂肪含量。

哪种产品形式领先市场?

液体奶油在2024年占市场份额的62.23%,而气雾剂奶油预计在到2030年期间以9.12%的复合年增长率领先增长

页面最后更新于: