城市空中交通市场规模和份额

市场概述

| 研究期 | 2019 - 2040 |

|---|---|

| 市场规模 (2025) | 8.37 十亿美元 |

| 市场规模 (2040) | 425.03 十亿美元 |

| 增长率 (2025 - 2040) | 19.22% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence城市空中交通市场分析

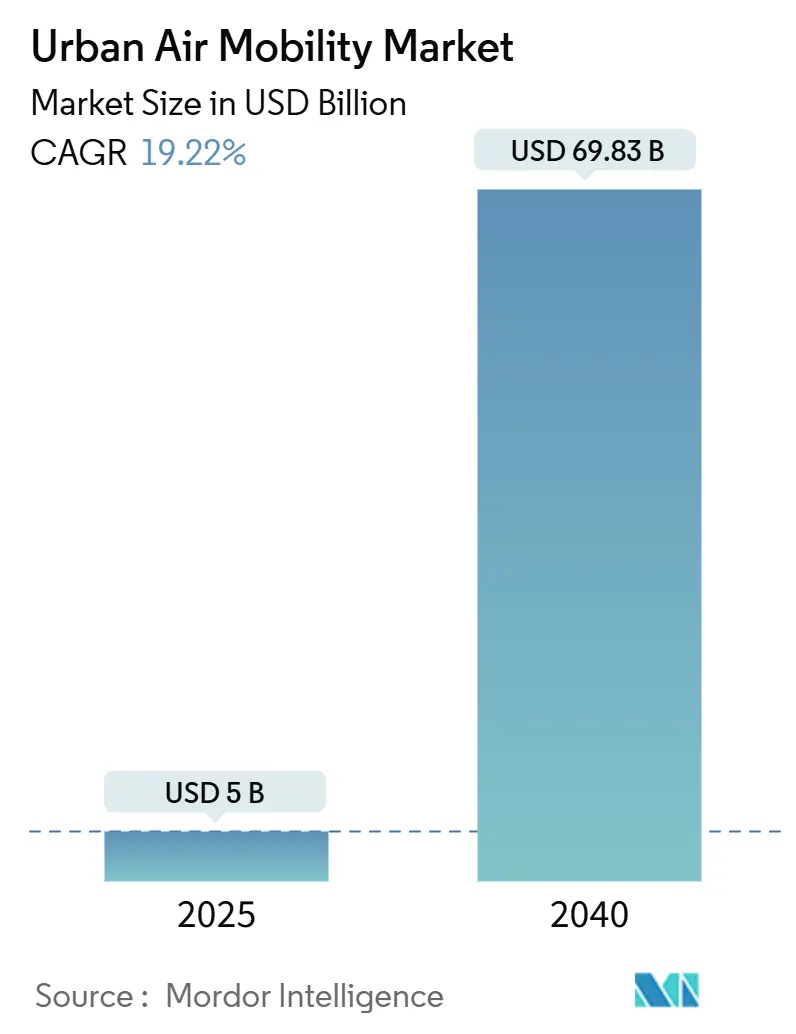

城市空中交通(UAM)市场规模预计在2025年为50.0亿美元,预计到2040年将达到698.3亿美元,在预测期内复合年增长率为19.22%。电池能量密度的突破性进展将eVTOL航程扩展到150公里以上,开启了盈利的城际走廊,并加强了高端服务的商业模式。在美国联邦航空管理局动力升力规则的帮助下,更快的认证过程降低了监管风险,鼓励了大规模资本部署。[1] Federal Aviation Administration, "With New Rule, FAA Is Ready for Air Travel of the Future," faa.gov 航空航天先驱企业与汽车制造商之间的战略联盟正在压缩生产成本,而公私合作伙伴关系模式正在为垂直起降机场网络融资,其速度是传统航空基础设施建设中前所未见的。这些力量共同作用,正在为UAM市场的快速全球扩张奠定基础。

关键报告要点

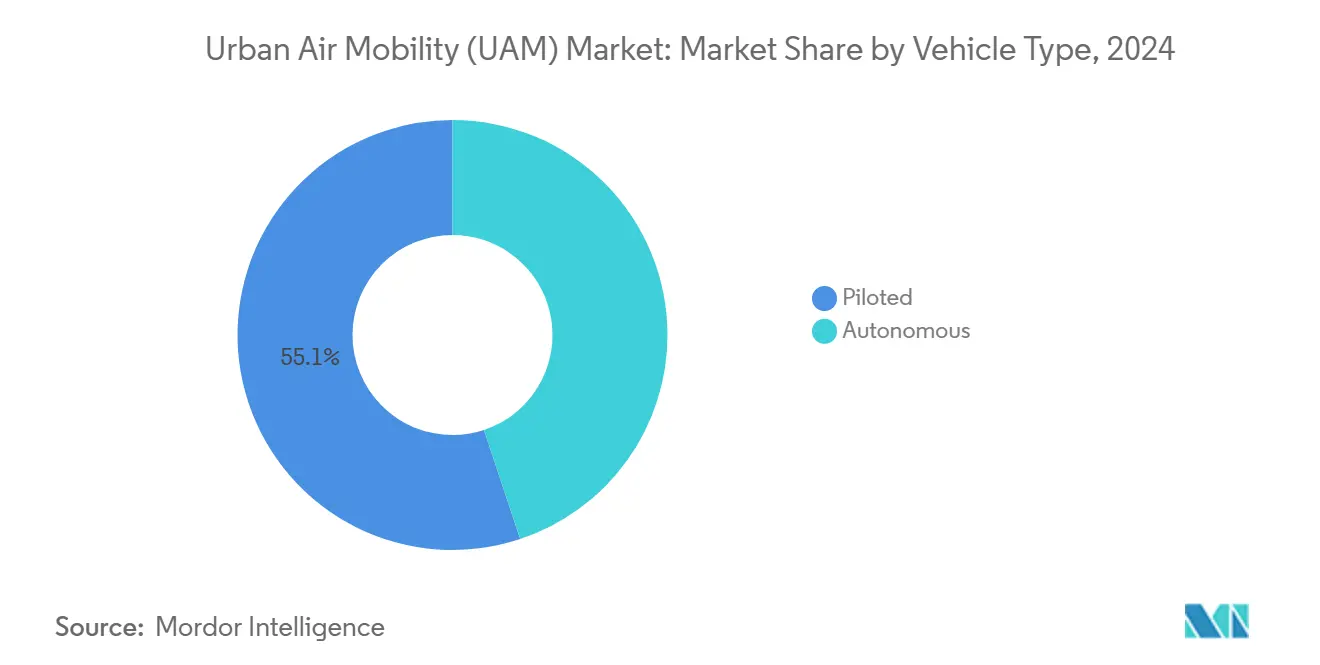

- 按飞行器类型,有人驾驶eVTOL在2024年以55.10%的份额领先UAM市场;自主系统预计在2040年前将以21.51%的复合年增长率扩张。

- 按航程,城内服务在2024年占UAM市场59.81%的份额,而城际航线预计到2040年将以22.82%的复合年增长率增长。

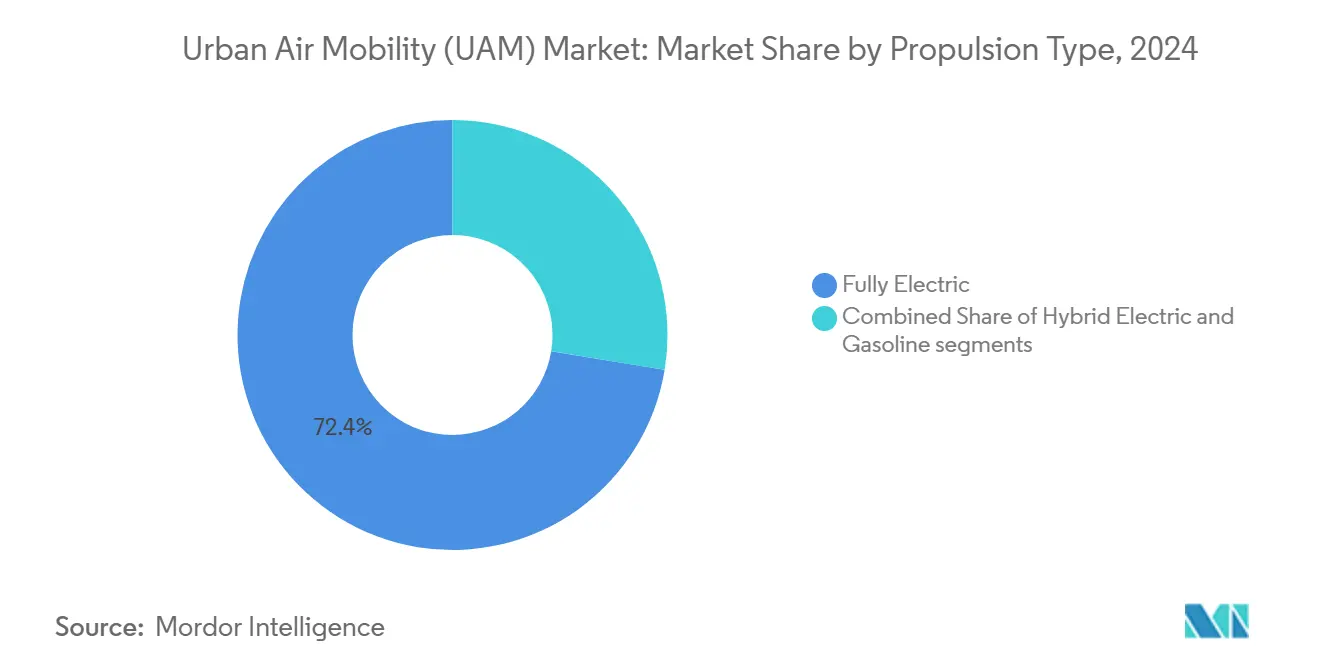

- 按推进方式,纯电动飞机在2024年占据72.41%的收入份额;混合电动概念预计到2040年将实现24.18%的复合年增长率。

- 按应用,客运空中出租车在2024年占UAM市场规模的63.25%份额;货物物流正以25.26%的复合年增长率推进到2040年。

- 按终端用户,共享出行平台在2024年控制了46.50%的收入,而电商运营商显示出最快的增长,复合年增长率达26.77%。

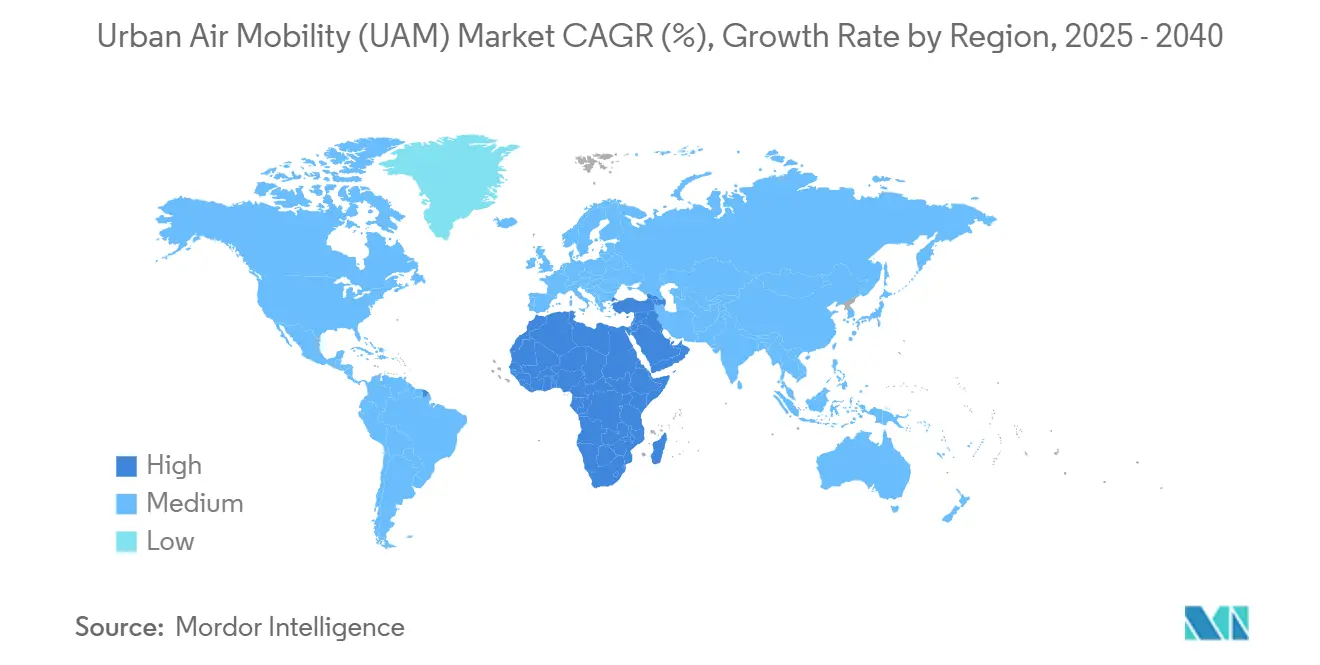

- 按地理区域,北美在2024年占据46.89%的收入;中东和非洲地区预计到2040年将以28.21%的复合年增长率激增。

全球城市空中交通市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电池能量密度的快速提升推动eVTOL航程超越150公里 | +7.1% | 全球;在北美和欧洲最为强劲 | 中期(2-4年) |

| 汽车级供应链推动eVTOL单位成本下降 | +5.4% | 全球,在亚太地区率先采用 | 中期(2-4年) |

| 垂直起降机场PPP融资模式释放基础设施部署 | +4.2% | 北美、欧洲和中东 | 长期(≥4年) |

| 监管"沙箱"走廊加速认证时间表 | +3.5% | 北美、欧洲和阿联酋 | 短期(≤2年) |

| 大型枢纽扩展带来的高端机场穿梭需求 | +2.9% | 中东、亚太地区和北美 | 中期(2-4年) |

| AI驱动的UTM平台降低高密度空域运营风险 | +2.3% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电池能量密度的快速提升推动eVTOL航程超越150公里

固态电池现在可提供450-550瓦时/公斤的能量密度,比早期锂离子化学技术高出90%。[2] ECNS, "Solid-State Battery Advancements Set to Propel eVTOLs," ecns.cn 飞行测试显示单次充电可执行48分钟任务,达到了盈利城际穿梭服务的门槛。更长的航程让运营商能够聚合多个城市对之间的需求,并提高每日飞机利用率,直接降低每座英里成本。这些性能提升也满足了监管机构要求的关键安全指标,平滑了认证过程。因此,预计城际航线将在未来十年内占据UAM市场收入越来越大的份额。

汽车级供应链推动eVTOL单位成本下降

eVTOL制造商与汽车原始设备制造商之间的合作伙伴关系正在将大规模生产的专业知识嵌入到航空航天项目中。丰田对Joby Aviation的投资和共享组件采购将在2028年前将机身成本削减35%。标准化零部件、精益装配线和汽车质量控制流程缩短了产能提升周期并稳定了定价。更低的采购成本转化为更低的票价,扩大了可接触的客户群体,并强化了整个UAM市场的需求。

垂直起降机场PPP融资模式释放基础设施部署

市政当局正在采用公私合作伙伴关系结构,这种结构分散了风险,同时利用私人资本进行建设。大奥兰多航空管理局的两阶段采购方案展示了机场如何在不给公共预算造成压力的情况下加速场地开发。迈阿密-戴德和迪拜的类似模式将房地产特许权、运营合同和服务水平协议捆绑成可融资的一揽子方案。有了Engineering Brief 105A的明确设计指导,投资者面临的不确定性更少,网络密度正在上升--这是UAM市场下一阶段的基本前提。

监管"沙箱"走廊加速认证时间表

美国关于动力升力飞机的特别联邦航空法规创建了测试走廊,制造商可以在实际环境中证明合规性。[3]Federal Register, "Integration of Powered-Lift: Pilot Certification and Operations," federalregister.gov Joby Aviation通过在这些走廊内运营完成了五个认证阶段中的三个,实现了创纪录的进展速度。沙箱数据直接输入到规则制定中,缩短了从原型到商业发布的间隔时间,并提升了整个UAM市场的投资者信心。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 一线城市垂直起降机场许可缓慢 | -4.80% | 北美和欧洲 | 中期(2-4年) |

| 噪音和视觉污染的公众接受度阻力 | -3.80% | 全球,在欧洲影响较大 | 短期(≤2年) |

| 电池原材料价格波动 | -2.90% | 全球 | 中期(2-4年) |

| 完全自主驾驶前的飞行员短缺瓶颈 | -2.30% | 全球;在北美影响较大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

一线城市垂直起降机场许可缓慢

主要都市区的审批流程通常涉及十多个机构,将时间表推至两年以上,并推高持有成本。在洛杉矶,单个市中心场地需要在开始建设前与分区、环境和应急响应部门进行协调。延误推动运营商转向郊区节点,限制了早期阶段的航线密度,推迟了UAM市场完整价值主张的实现。

噪音和视觉污染的公众接受度阻力

欧洲调查显示,尽管eVTOL的测量分贝水平低于可比较直升机,但64%的居民对旋翼噪音表示担忧。在人口稠密地区,视觉航线隐私担忧进一步抑制了支持度。作为回应,欧洲航空安全局发布了环境技术规范,而制造商正在改进叶片设计和飞行剖面以减轻音调峰值。当社区目睹更安静的演示飞行后,接受度宣传活动已开始转变情绪,但认知仍然是UAM市场近期的阻力。

细分市场分析

按飞行器类型:自主驾驶推动未来增长

有人驾驶飞机控制了2024年55.10%的收入,反映了监管机构在行业开放阶段对熟悉驾驶舱概念的偏好。Joby Aviation的S4在2025年通过了三个FAA认证阶段,凸显了有人驾驶平台的近期主导地位。该细分市场占据了UAM市场的最大份额,在更大的基础设施网络成形的同时给融资方带来了信心。运营商还利用现有的飞行员培训管道在高端机场穿梭走廊扩大服务规模,在这些走廊中,客户的支付意愿抵消了更高的机组成本。

自主驾驶飞机目前是一个较小的类别,预计到2040年将以21.51%的复合年增长率增长,这是所有飞行器类型中最快的。Wisk Aero与NASA的合作加速了探测和避让验证,这是无人商业服务的先决条件。取消飞行员可以将直接运营费用削减约26%,转化为更广泛的地理覆盖和更低的票价。随着AI驱动的UTM平台成熟,自主驾驶预计将改变整个UAM市场的运营模式,将竞争焦点转向软件可靠性和机队编排。

备注: 购买报告后可获得所有单个细分市场的细分份额

按航程:城际连接加速采用

100公里以下的城内细分市场在2024年占UAM市场规模的59.81%,由连接市中心与机场的拥堵缓解航线推动。Skyports Infrastructure在当年开设了几个市中心垂直起降机场,奠定了早期消费者认知。运营商青睐这些短途航线,因为即使在能源密集的垂直阶段,电池储备仍然充足,能够实现可预测的时间表和快速资产周转。

100公里以上的城际任务显示出最高的势头,预计将以22.82%的复合年增长率上升。固态电池和混合电动推进现在满足了连接紧密特大城市和绕过道路瓶颈的航程和载荷需求。中东地区政府将这些走廊视为旅游业和分散式经济区的推动者,支持加速部署。城际采用扩大了可接触的客户群体并放大了网络效应,强化了UAM市场的长期扩张。

按推进类型:电动解决方案引领可持续发展推进

纯电动架构在2024年获得了72.00%的收入,突出了该行业的零排放雄心。更简单的动力传动系统、更少的运动部件和更低的定期维护产生了有利的直接运营成本,甚至在包括燃油节省之前。Joby Aviation和Archer Aviation专门致力于电动配置,并在2025年初达到了关键的认证里程碑,aerospacetestinginternational.com。这些经济性支撑了UAM市场需求的最大块。

混合电动系统将以24.18%的复合年增长率扩张,在电池指标与超长航线对齐之前进行过渡。Vertical Aerospace与霍尼韦尔在先进发电机方面的合作伙伴关系说明了混合动力如何在保留许多电动优势的同时延长航程。随着储能技术的进步,混合动力可能会让出份额,但在接下来的十年中,它们缓解了航线规划约束并使收入多样化,稳定了更广泛UAM市场的增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:货物物流成为增长领导者

客运空中出租车在2024年以63.25%主导收入,受益于先发优势的可见性和高端票价结构。如Joby-Delta的合作伙伴关系模式将地面和空中航段捆绑到单一行程中,提升客户体验jobyaviation.com。这些联盟帮助奠定了早期信任并产生了UAM市场活动的最大份额。

货物物流以25.26%的复合年增长率推进,这是所有用例中最强的轨迹。AutoFlight在2025年1月为其CarryAll平台获得了生产证书。取消客运电梯的设计约束简化了内部结构并加快了无人飞行的批准。电商巨头之间对当日送达不断上升的期望与eVTOL的载荷和航程包络线完美契合,放大了UAM市场内的未来需求。

按终端用户:电商企业推动创新应用

共享出行聚合商在2024年持有46.50%的收入,将他们的应用生态系统扩展到天空。NASA研究表明,一旦价格和便利性汇聚,整合网约车可以将首选出行增加两个数量级ntrs.nasa.gov。地面-空中多式联运预订平滑了客户采用并巩固了平台忠诚度。

电商运营商是移动最快的群体,到2040年复合年增长率为26.77%。2025年5月,AIR完成了载荷550磅的夜间货运飞行测试,验证了全天候供应链任务。自动装载系统和仓库-垂直起降机场联合部署进一步简化了物流。随着无人机配送法规的成熟,重型升力eVTOL有望大幅削减城市辐射线上的运输时间,为UAM市场注入新的动力。

地理分析

北美仍然是最大的地区,占2024年收入的46.89%,得到了FAA明确认证路径和深厚风险投资资金池的支持。固定基地运营商连锁机构Atlantic和Signature在2025年初开始在主要机场建设垂直起降机场集群,在高收益走廊增加运营深度。美国空军的Agility Prime项目进一步加速了技术就绪,将军用测试数据转化为民用认证证据。这些发展巩固了北美UAM市场,并为其他地区提供了模板。

中东和非洲地区显示出最陡峭的增长曲线,预计从2025年到2040年复合年增长率为28.21%。阿布扎比与Archer Aviation敲定了启动首个商业空中出租车服务的协议,将阿联酋定位为全球展示窗口。主权基金为垂直起降机场基础设施注入大量资本,多样化的地理位置在沙漠和山地地形上创造了引人注目的城际用例。早期行动者优势和凝聚力的监管支持承诺推动UAM市场内的区域领导地位。

欧洲通过渐进式监管和可持续发展要求保持强势地位。EASA在2024年采用了全面的UAM框架,为运营商提供了明确的运营规则。2025年发布的公众接受度调查显示,当居民了解到eVTOL噪音和安全标准时,83%的人持积极态度,easa.europa.eu。巴黎和伦敦等城市旨在在重大国际活动之前首次亮相服务,利用绿色出行目标吸引基础设施资金。这种协调的方法使欧洲牢固地嵌入到正在推进的UAM市场中。

竞争格局

竞争激烈但适度集中,航空航天初创公司、汽车新进入者和历史悠久的原始设备制造商都在竞相获得型号认证。垂直整合正在获得优势:Archer Aviation在2025年2月获得了其飞行员培训学院的FAA批准,使公司能够内部管理劳动力管道。战略联盟仍然是核心,如Joby与Uber和Delta在客运方面以及与Jetex在VIP服务方面的合作伙伴关系所证明的。这些合作扩大了市场覆盖范围,同时在互补参与者之间分散了开发风险。

竞争领域正在逐渐整合。资本密集型认证已经引发了未能获得后续资金的较小项目之间的合并和投资组合剥离。2025年TVF论坛的分析师将Archer、Joby、Beta和Eve列为最有可能实现近期认证的公司。技术差异化正在转向航空电子软件、电池热管理和自动交通管理集成,而不是机身美学。

专业细分市场仍有空白空间。2024年,德国初创公司ERC-System推出了专为医疗疏散量身定制的eVTOL。美国陆军授予Lift Aircraft研究模块化医疗载荷的合同,表明军方对物流以外的兴趣EVTOL.news。这些垂直应用使收入多样化并减轻了客运市场的正面竞争,扩大了整体城市空中交通市场机会。

城市空中交通行业领导者

-

广州亿航智能技术有限公司

-

空中客车集团

-

Archer Aviation Inc.

-

Volocopter GmbH(Diamond Aircraft Industries GmbH)

-

Joby Aviation, Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Archer Aviation完成了Midnight飞机的首次有人驾驶常规起降,展示了双VTOL/CTOL多功能性。

- 2025年6月:SITA和Urban-Air Port合作构建软件定义的垂直起降机场管理系统,集成乘客、飞机和电力流。

- 2025年6月:Eve Air Mobility从巴西FINEP获得高达1580万美元资金,以推进自主飞行、混合电动推进和先进ATM技术

- 2025年5月:Wisk Aero和NASA深化了他们的研究合作伙伴关系,以推进城市空中交通应用的自主飞行技术,专注于交通管理集成

全球城市空中交通市场报告范围

城市空中交通(UAM)市场是航空业术语,指在城市和城市地区周围按需和自动化的客运或货运航空运输服务。

UAM市场按飞行器类型、应用和地理区域进行细分。按飞行器类型,市场细分为有人驾驶和自主驾驶。按应用,市场细分为客运和货运。该报告还涵盖了UAM市场在主要地区的市场规模和预测。市场规模和预测基于每个细分市场的价值(十亿美元)进行。

研究范围限于电动垂直起降(eVTOL)系统,不包括燃气涡轮发动机驱动的直升机。该报告还涵盖了eVTOL运营的城际和城内两个方面。

| 有人驾驶 |

| 自主驾驶 |

| 城内(少于100公里) |

| 城际(大于100公里) |

| 纯电动 |

| 混合电动 |

| 汽油 |

| 客运空中出租车 |

| 城内穿梭服务 |

| 紧急医疗服务 |

| 货物和物流 |

| 共享出行运营商 |

| 企业和VIP客户 |

| 电商和物流公司 |

| 医疗保健提供商 |

| 军方和政府机构 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 按飞行器类型 | 有人驾驶 | ||

| 自主驾驶 | |||

| 按航程 | 城内(少于100公里) | ||

| 城际(大于100公里) | |||

| 按推进类型 | 纯电动 | ||

| 混合电动 | |||

| 汽油 | |||

| 按应用 | 客运空中出租车 | ||

| 城内穿梭服务 | |||

| 紧急医疗服务 | |||

| 货物和物流 | |||

| 按终端用户 | 共享出行运营商 | ||

| 企业和VIP客户 | |||

| 电商和物流公司 | |||

| 医疗保健提供商 | |||

| 军方和政府机构 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

报告中回答的关键问题

城市空中交通市场预计增长有多快?

市场预计将从2025年的50.0亿美元扩张到2040年的698.3亿美元,反映19.22%的复合年增长率。

哪种应用将创造最大的近期收入池?

客运空中出租车在2024年以63.25%的收入领先,并在到2040年期间保持锚定细分市场地位,特别是在高端机场穿梭航线上。

完全自主的eVTOL服务何时能够大规模到达?

自主系统预计将以21.51%的复合年增长率增长,并在2030年后一旦探测避让和UTM标准成熟后获得有意义的市场份额。

汽车式制造带来哪些成本优势?

与汽车原始设备制造商的合作伙伴关系预计将在2028年前将eVTOL单位成本降低35.00%,转化为比传统直升机便宜约40.00%的每乘客英里成本。

哪些地区将看到最快的增长?

中东和非洲有望到2040年实现28.21%的复合年增长率,由阿联酋和沙特的倡议推动,这些倡议将慷慨的资金与支持性监管相结合

需要关注的最大运营瓶颈是什么?

冗长的垂直起降机场许可周期和飞行员短缺共同削减了近7.10%的潜在复合年增长率,直到基础设施简化和自主驾驶减少机组需求。

页面最后更新于: