航空交通管制设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

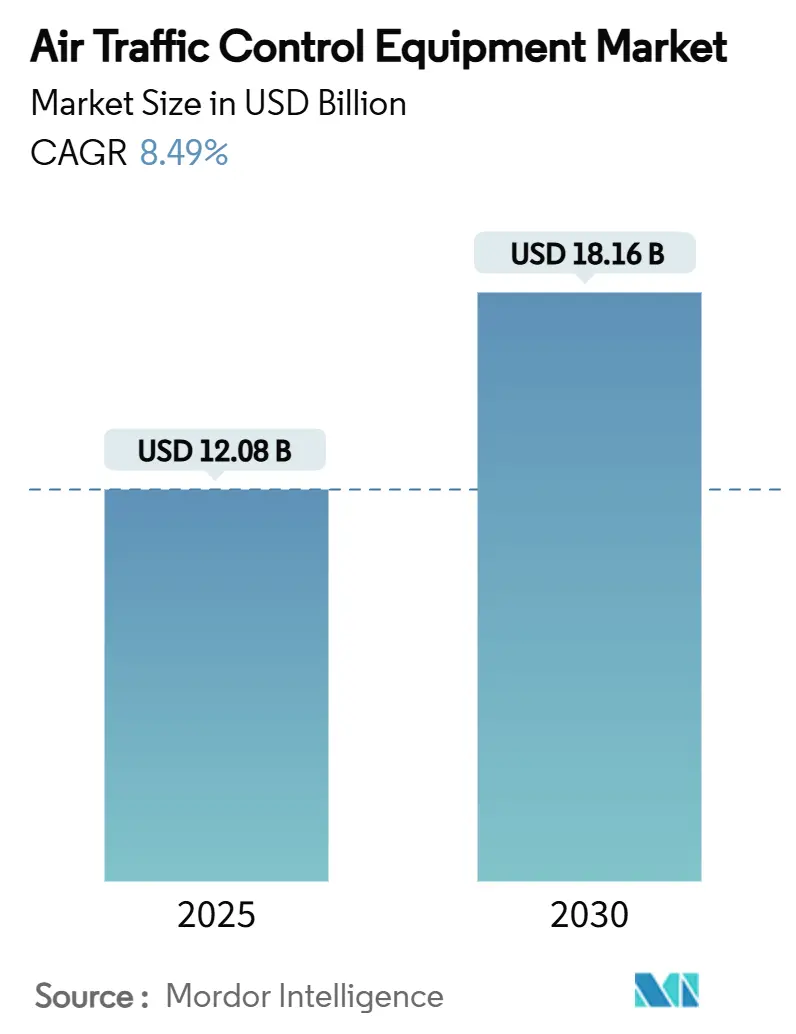

| 市场规模 (2025) | 12.08 十亿美元 |

| 市场规模 (2030) | 18.16 十亿美元 |

| 增长率 (2025 - 2030) | 8.49% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence™的航空交通管制设备市场分析

航空交通管制设备市场规模在2025年达到120.8亿美元,预计到2030年将达到181.6亿美元,在预测期内反映出8.49%的复合年增长率。随着各国升级其空域系统以处理更大的交通流量并加强安全性,航空交通管制设备市场正在获得动力。公共投资处于这一转变的中心。美国联邦航空局拨款150亿美元用于更换老化的雷达和无线电设备,为下一代控制网络奠定基础。在亚洲各地,国家项目正在推动类似的变化。印度的"一个空域"计划寻求统一民用和军用操作,而中国正在增加对先进监视和自动化的支出,以满足不断增长的飞行需求。这些举措指向了一个更广泛的向自动化、数字化和集成监控转变的方向,改善了态势感知并平滑了交通流量。来自民航和国防机构的需求支持市场的稳定增长和持续创新。

关键报告要点

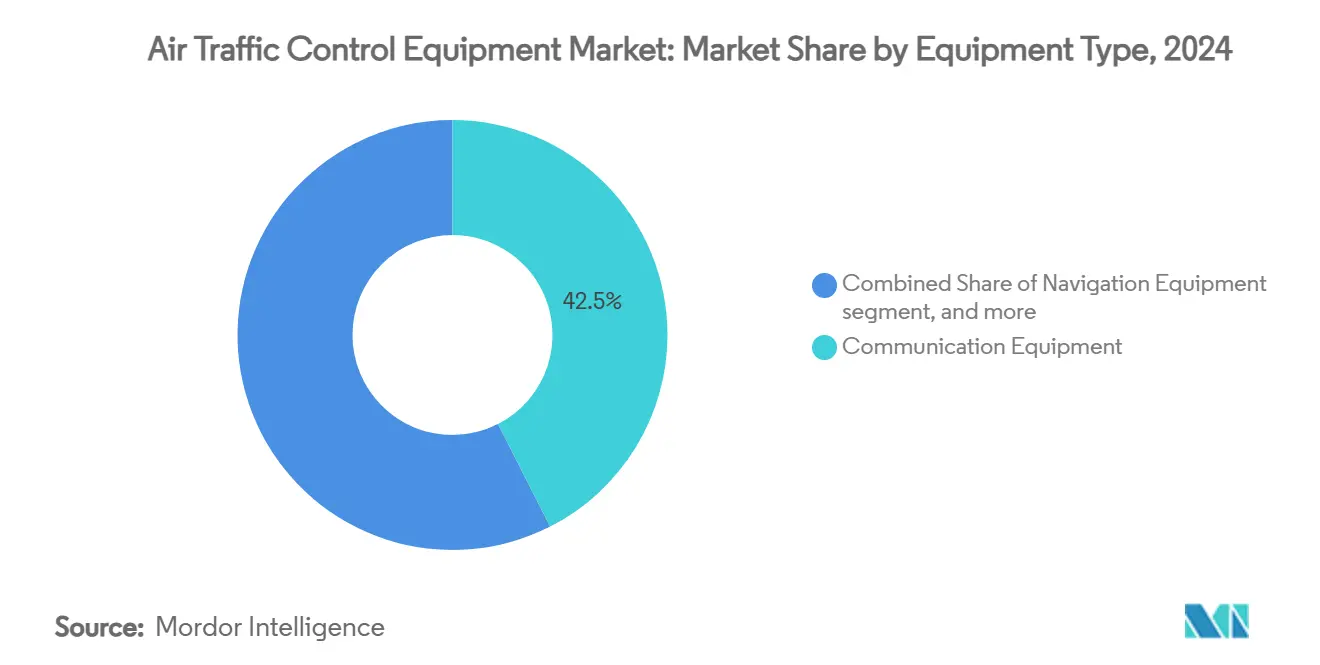

- 按设备类型分类,通信系统在2024年占据了42.50%的航空交通管制设备市场份额;远程和数字塔台模块预计到2030年将实现11.20%的复合年增长率。

- 按最终用户分类,商业航空在2024年占据了66.45%的航空交通管制设备市场规模,而军用应用正以9.85%的复合年增长率推进至2030年。

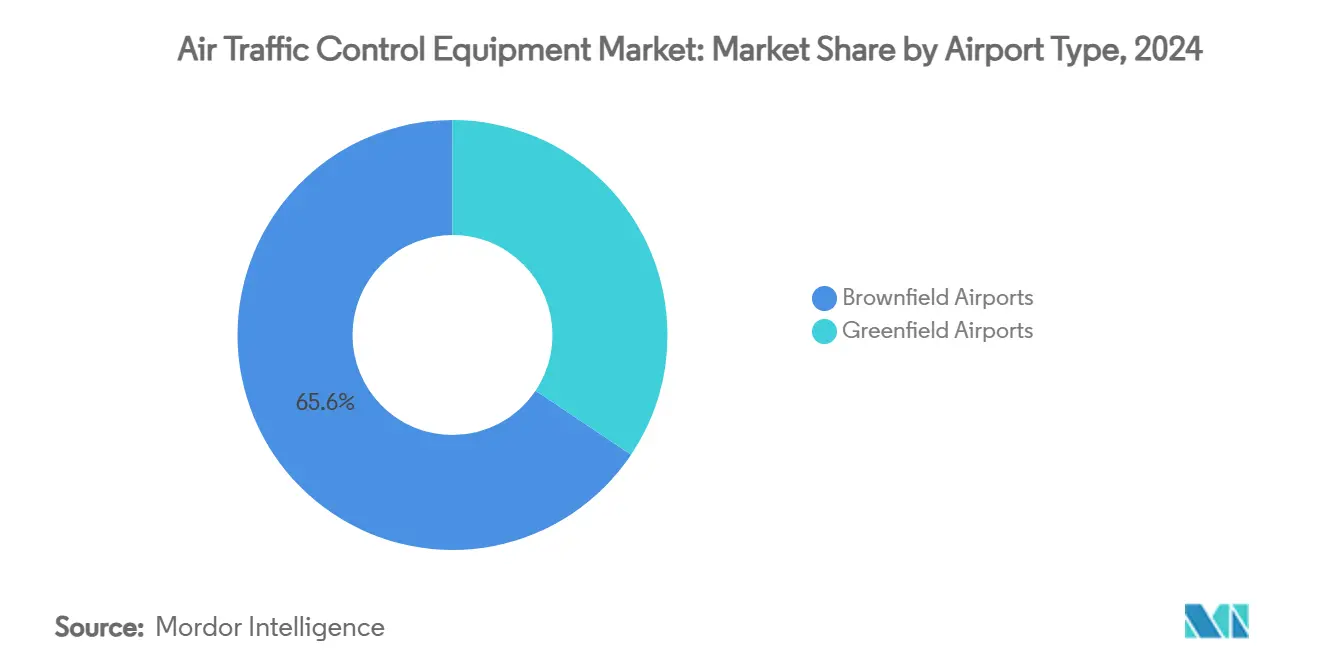

- 按机场类型分类,棕地现代化在2024年占据了65.60%的收入份额;绿地项目正以9.40%的复合年增长率扩张至2030年。

- 按投资类别分类,现代化项目在2024年占据了58.54%的航空交通管制设备市场;新安装项目预计将以9.45%的复合年增长率增长。

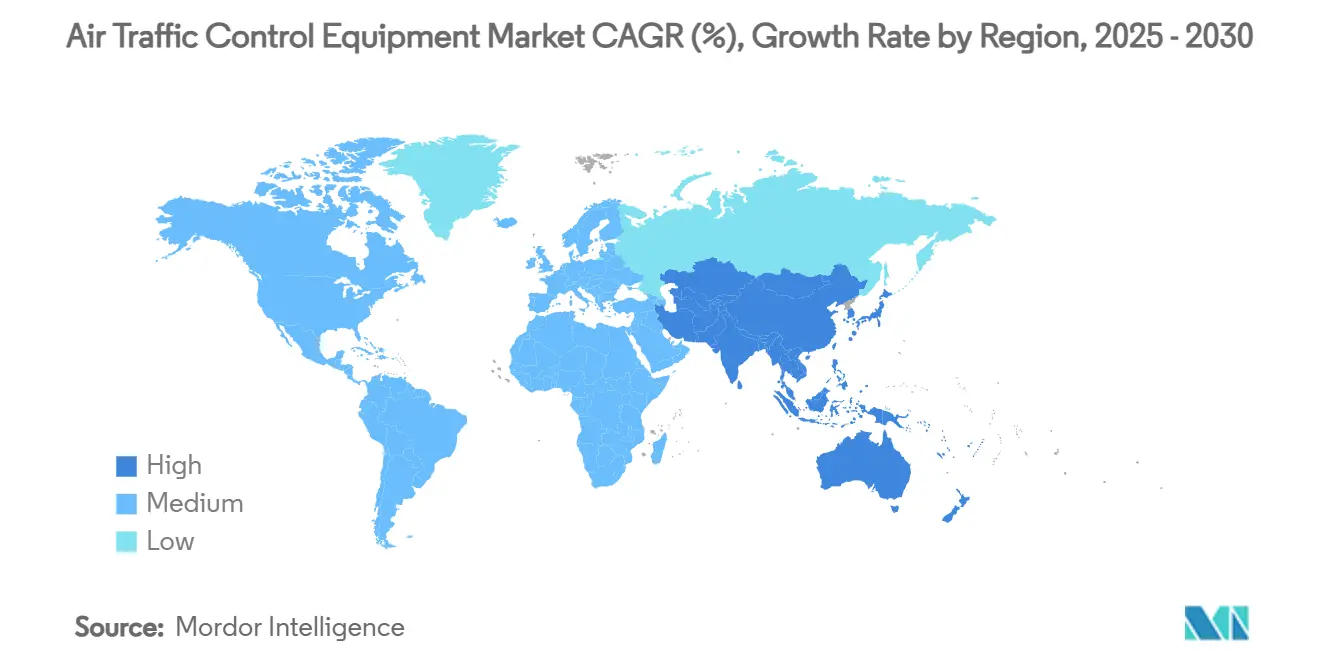

- 按地区分类,北美在2024年占据了40.54%的收入;亚太地区预计将实现最高的10.50%复合年增长率。

全球航空交通管制设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| NextGen和SESAR资助的数字化浪潮 | 2.1% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 强制ADS-B Out截止日期 | 1.8% | 北美和欧盟,外溢至亚太 | 短期(≤2年) |

| 中小机场远程/数字塔台采用 | 1.5% | 全球,特别是北欧国家和澳大利亚 | 中期(2-4年) |

| 无人机交通管理(UTM)硬件集成 | 1.3% | 亚太核心,北美早期采用 | 长期(≥4年) |

| AI驱动的预测性空域管理平台 | 1.2% | 北美和欧盟领先,亚太跟进 | 中期(2-4年) |

| 绿色航线走廊对基于轨迹操作的需求 | 0.9% | 欧盟主要关注,全球采用兴起 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

NextGen和SESAR资助的数字化浪潮

欧洲ATM总体规划估计到2050年每单位投资回报17欧元,鼓励当局将预算投向云原生、可互操作的架构。美国NextGen并行项目优先考虑基于卫星的导航、基于时间的流量管理和数字语音交换,为平台供应商锁定多年订单。[1]来源:FAA,"AI安全保障路线图",faa.gov顶级供应商以支持Kubernetes的开放系统做出回应,简化软件更新并促进远程维护。

强制ADS-B Out截止日期

十二个国家为定义的空域频段强制执行ADS-B,维持对应答器和相关地面接收器的改装需求。FAA在其表面感知倡议中利用ADS-B数据来减少跑道入侵,授权Indra在450多个机场推出AeroBOSS。欧洲在数字天空框架下推进ADS-C公共服务,扩大了监视数据生态系统。[2]来源:SESAR联合事业,"动态空域重构",sesarju.eu

中小机场远程/数字塔台采用

挪威Avinor从一个中心远程管理21个机场,验证了成本节约,促使澳大利亚承诺到2026年中期为西悉尼国际机场建设完全数字化塔台。Frequentis交付了首个美国国防部数字塔台,证明了多站点军事操作的可扩展性。

AI驱动的预测性空域管理平台

EUROCONTROL的ASTRA项目提前一小时预测拥堵,而希思罗机场的AIMEE系统恢复了因雾失去的20%容量,展示了可衡量的时隙使用收益。FAA的AI安全保障路线图为设计、生产和维护中的机器学习功能设定了认证路径,消除了关键的采用障碍。

限制因素影响分析

| 限制因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本支出和冗长的认证周期 | -1.9% | 全球,在欧盟和北美特别严格 | 长期(≥4年) |

| 传统系统互操作性瓶颈 | -1.4% | 北美和欧盟传统基础设施 | 中期(2-4年) |

| 基于IP的语音通信系统网络安全责任升级 | -1.1% | 全球,在发达市场加剧 | 短期(≤2年) |

| 城市走廊射频频谱拥塞 | -0.8% | 全球密集城市地区,在亚太特大城市更加严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本支出和冗长的认证周期

美国政府问责办公室发现37%的FAA系统不可持续,然而替换项目经常面临多年的认证障碍,减缓了支出提取。[3]来源:美国政府问责办公室,"空中交通管制现代化挑战",gao.gov欧洲EASA法规2023/1769对ATM设备施加设计组织批准,延长了小供应商的开发时间表。

传统系统互操作性瓶颈

2024年只有36%的控制中心连接了IP,在将模拟无线电与IP语音路由器合并时暴露了差距。诸如Morcom的CRU995等网关解决方案实现了分阶段切换,但延长了项目路线图并提高了网络安全风险,需要额外的加密层。

细分分析

按设备类型:通信系统保持领先地位,数字塔台激增

通信平台在2024年航空交通管制设备市场中占据42.50%的收入,强调了弹性语音通道和数据链路的中心地位。Indra获得FAA 2.443亿美元合同供应46,000台双模数字无线电,展示了老化模拟设备的替换势头。Frequentis等供应商控制着全球管制员岗位30%的份额,突显了既定供应商享有的规模经济。

尽管远程和数字塔台模块仅占2024年收入的5.3%,但随着机场在多机场中心下整合监视,它们预计将实现最快的11.20%复合年增长率。这一转变使北欧地区机场的人员成本降低了多达30%,提高了投资资本回报率并鼓励监管机构使用4K传感器认证低能见度操作。

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户:商业航空主导但国防推动增长

由于全球乘客需求反弹和强制ADS-B装备,商业运营商在2024年为航空交通管制设备市场贡献了66.45%的收入。波音公司预计非洲机队到2043年将翻倍,表明对塔台、雷达和数据链路升级的持续下游需求。同时,国防机构加速采购,使军用收入在2025年至2030年以9.85%的复合年增长率增长。美国空军4.72亿美元订购19部TPY-4雷达的订单强调了流入该细分市场的现代化合同规模。

军用应用反映了分层防空优先级。民用和国防要求在网络安全、人工智能和UTM硬件方面的融合继续模糊供应商边界,为集成平台供应商开辟交叉销售机会。

按机场类型:棕地升级主导,绿地场址展示创新

棕地枢纽在2024年航空交通管制设备市场中占据65.60%的收入,反映了数十年历史的基础设施在保持24/7运营的同时需要子系统更换。FAA改造4,600个站点并建设六个新控制中心的路线图确认了传统机场延期维护的巨大范围。

尽管规模较小,绿地机场正以9.40%的复合年增长率推进。西悉尼国际机场决定从场外控制中心运行完全数字化塔台,体现了绕过传统约束的白纸方法。在利雅得和迪拜总值超过850亿美元的项目同样指定了符合净零运营要求的云就绪自动化套件。

备注: 购买报告后可获得所有单个细分市场的份额

按投资类别:现代化主导,新安装攀升

现代化在2024年航空交通管制设备市场中占据58.54%的支出,因为老化的控制台、界面和一次雷达接近使用寿命。Indra使用ManagAir自动化系统升级五个阿根廷中心,为避免服务中断的分阶段部署提供了模板。

新安装以9.45%的年增长率上升,由区域客运增长和需要独立监视节点的无人交通走廊推动。泰雷兹与Skyguide合作推出支持容器化应用的开放架构OpenSky平台,减少绿地项目的硬件占用空间。

地理分析

北美在2024年航空交通管制设备市场中保持40.54%的收入,由FAA的150亿美元数字语音交换、雷达更换和塔台建设蓝图支撑。加拿大导航公司投资数字机场空中交通服务以远程管理偏远机场,加强了该地区在运营创新方面的领导地位。

亚太地区实现最高的区域增长10.50%复合年增长率。印度的"一个空域"倡议将280万平方海里统一在单一国家系统下,而中国与主要枢纽新跑道同步加速CNS/ATM推广。澳大利亚早期采用场外塔台技术进一步推动了区域势头。

欧洲按照SESAR 3项目进度推进,将300亿欧元投入承诺到2050年节省4亿吨二氧化碳的数字天空项目。中东和非洲显示了集中支出的亮点,由迪拜、利雅得和多哈1万亿美元的机场扩建项目领导。拉丁美洲受益于Indra对该地区70%控制中心的现代化,尽管资金约束缓解了其增长轨迹。

竞争格局

航空交通管制设备市场显示出适度集中。泰雷兹、Indra和雷神技术公司利用数十年的领域关系赢得多年框架协议,但他们面临以更低入门成本提供云原生部署的以软件为中心的竞争对手。泰雷兹在2024年创下253亿欧元(293.3亿美元)的创纪录订单,空中交通系统是主要贡献者。

Indra在2024年第一季度关闭2.443亿美元美国数字无线电合同并签署加拿大国防升级后,空中交通管理收入同比增长63%。洛克希德·马丁公司凭借TPY-4 AESA雷达推进其存在,在美国和瑞典获得跨国合同,强调模块化软件更新和多任务能力。

新兴竞争对手专门从事人工智能和网络安全。NoamAI在2025年空域世界会议上推出AI增强管制员支持套件,而Searidge的虚拟坡道模块集成视频分析以改善肯尼迪机场一号航站楼的周转性能。从资本销售向基于服务的订阅转变鼓励既有企业将分析、网络安全和生命周期支持捆绑到预测性维护包中。

航空交通管制设备行业领导者

-

泰雷兹集团

-

Indra Sistemas S.A.

-

雷神技术公司

-

L3HarrisTechnologies公司

-

Frequentis AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:马里兰州批准了2220万美元预算,用于在马丁州立机场建设新的空中交通管制(ATC)塔台,旨在提高设施的运营效率和安全性。

- 2025年2月:加拿大国防部(DND)向Indra授予超过1300万欧元(1507万欧元)的合同。该合同专注于改革DND的地空通信系统。作为此次升级的一部分,DND将接收约600台尖端、适应性无线电设备,集成先进技术以加强空中交通管理和国防作业。

全球航空交通管制设备市场报告范围

航空交通管制设备保持飞机与空中交通管制(ATC)之间的同步,并在飞机起飞和降落期间协助导航。

航空交通管制设备市场按最终用户、类型、机场类型和地理位置进行细分。按最终用户分类,市场细分为商业和军用。按类型分类,市场细分为通信设备、导航设备和监视设备。按机场类型分类,市场细分为棕地和绿地。按地理位置分类,市场细分为北美、欧洲、亚太、拉丁美洲、中东和非洲。所有上述细分市场的市场规模和预测都以价值(百万美元)形式提供。

| 通信设备 |

| 导航设备 |

| 监视/自动化系统 |

| 远程/数字塔台模块 |

| 商业 |

| 军用 |

| 棕地机场 |

| 绿地机场 |

| 新安装 |

| 现代化和升级 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按设备类型 | 通信设备 | ||

| 导航设备 | |||

| 监视/自动化系统 | |||

| 远程/数字塔台模块 | |||

| 按最终用户 | 商业 | ||

| 军用 | |||

| 按机场类型 | 棕地机场 | ||

| 绿地机场 | |||

| 按投资类别 | 新安装 | ||

| 现代化和升级 | |||

| 按地区 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

航空交通管制设备市场的当前规模是多少?

航空交通管制设备市场在2025年价值120.8亿美元,预计到2030年将达到181.6亿美元,复合年增长率为8.49%。

哪个地区在航空交通管制设备支出方面领先?

北美在2024年占据全球收入的40.54%,由FAA的150亿美元现代化计划推动。

为什么数字塔台获得牵引力?

数字或远程塔台削减人员成本并允许多个小机场从一个中心管理,推动该细分市场11.2%的复合年增长率。

ADS-B强制令如何影响需求?

强制ADS-B Out装备为应答器和监视地面站创造了持续的改装销售,使市场复合年增长率提高约1.8%。

人工智能在空中交通管制中发挥什么作用?

AI平台预测拥堵、优化序列并恢复因天气失去的容量,希思罗机场的实时试验证明了20%的效率提升。

哪些公司在竞争格局中占主导地位?

泰雷兹集团、Indra Sistemas S.A.和雷神技术公司是领导者之一,得到完全集成的通信、监视和自动化套件订单增长的支持。

页面最后更新于: