英国牙科器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

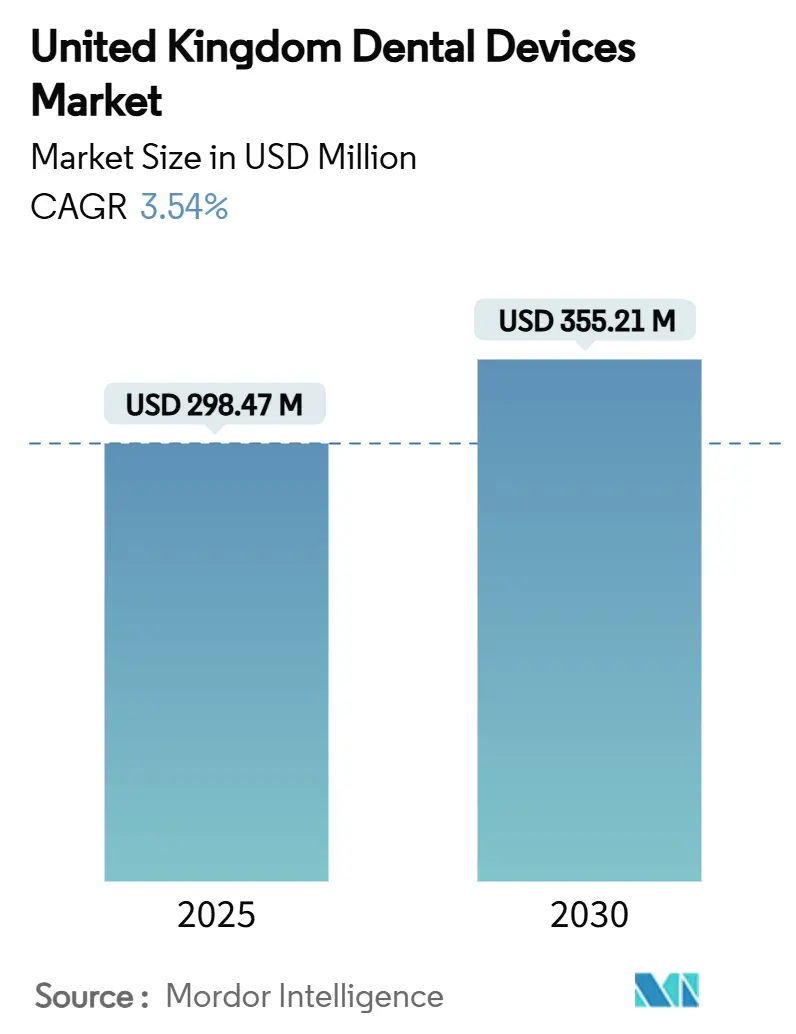

| 市场规模 (2025) | 298.47 百万美元 |

| 市场规模 (2030) | 355.21 百万美元 |

| 增长率 (2025 - 2030) | 3.54% CAGR |

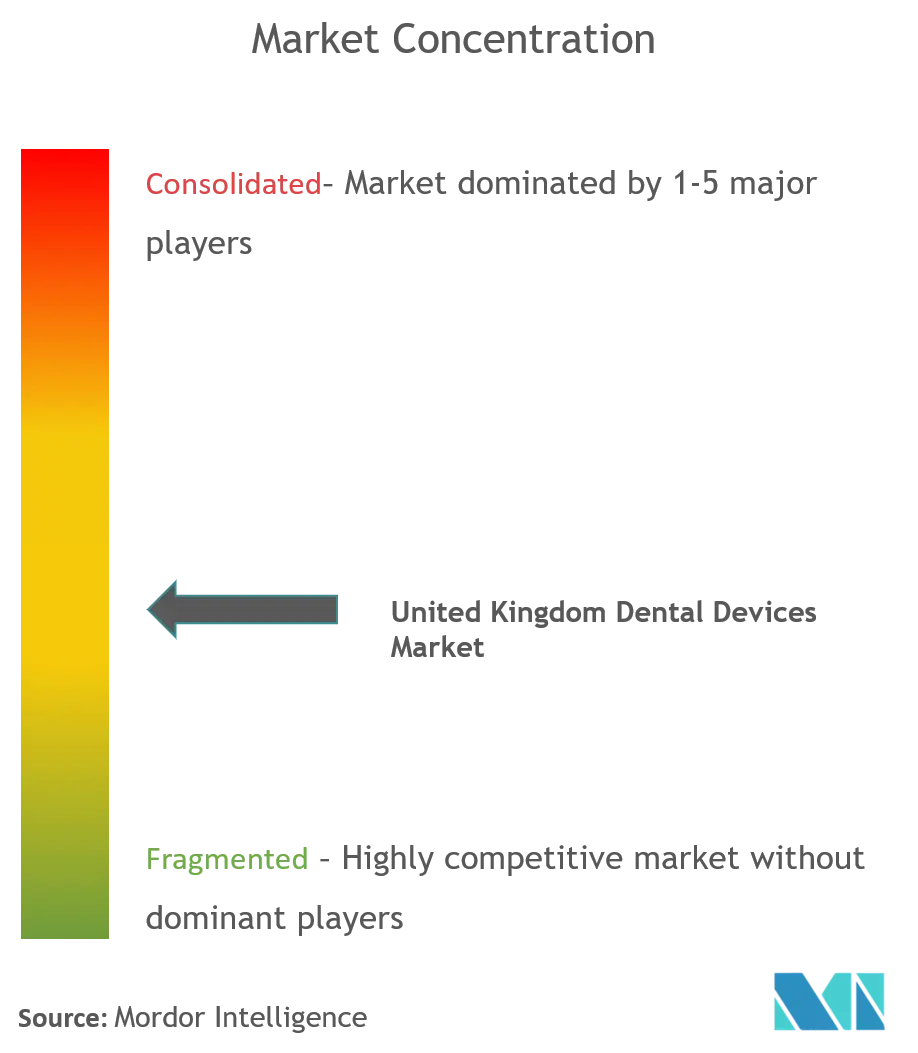

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence英国牙科器械市场分析

英国牙科器械市场规模在2024年为4.721亿美元,预计到2030年将扩展至6.1497亿美元,在2025-2030年期间反映出4.58%的复合年增长率。随着数字化工作流程、超级扣除资本津贴等政策激励措施以及人口老龄化趋势重新定义投资优先级,需求正在加速。英格兰是市场的支柱,但苏格兰通过有针对性的劳动力倡议正在获得发展动力。牙科耗材仍是收入支柱,但设备类别由于CAD/CAM、3D打印和AI成像技术的快速采用而超越整体增长。独立诊所正在从企业集团手中重新获得所有权份额,重塑采购模式和供应链关系。同时,NHS牙科恢复计划正在推动数字化采用,即使劳动力短缺限制了服务能力并延迟了设备升级[1]来源:英国议会,"NHS牙科恢复与改革," hansard.parliament.uk 。

报告要点

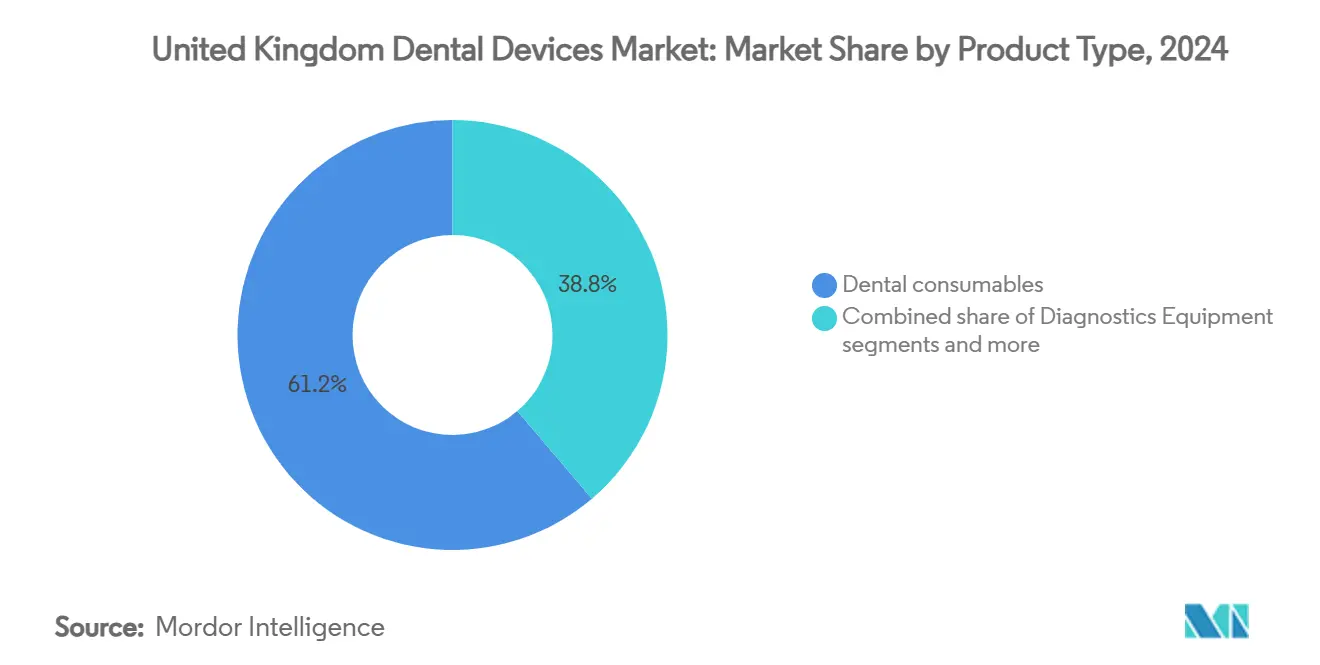

- 按产品类型,牙科耗材在2024年占英国牙科器械市场份额的61.23%,而牙科设备以5.23%的复合年增长率增长至2030年。

- 按治疗类型,修复科在2024年占英国牙科器械市场规模的33.50%;正畸科以6.01%的复合年增长率扩展至2030年,由透明矫正器引领。

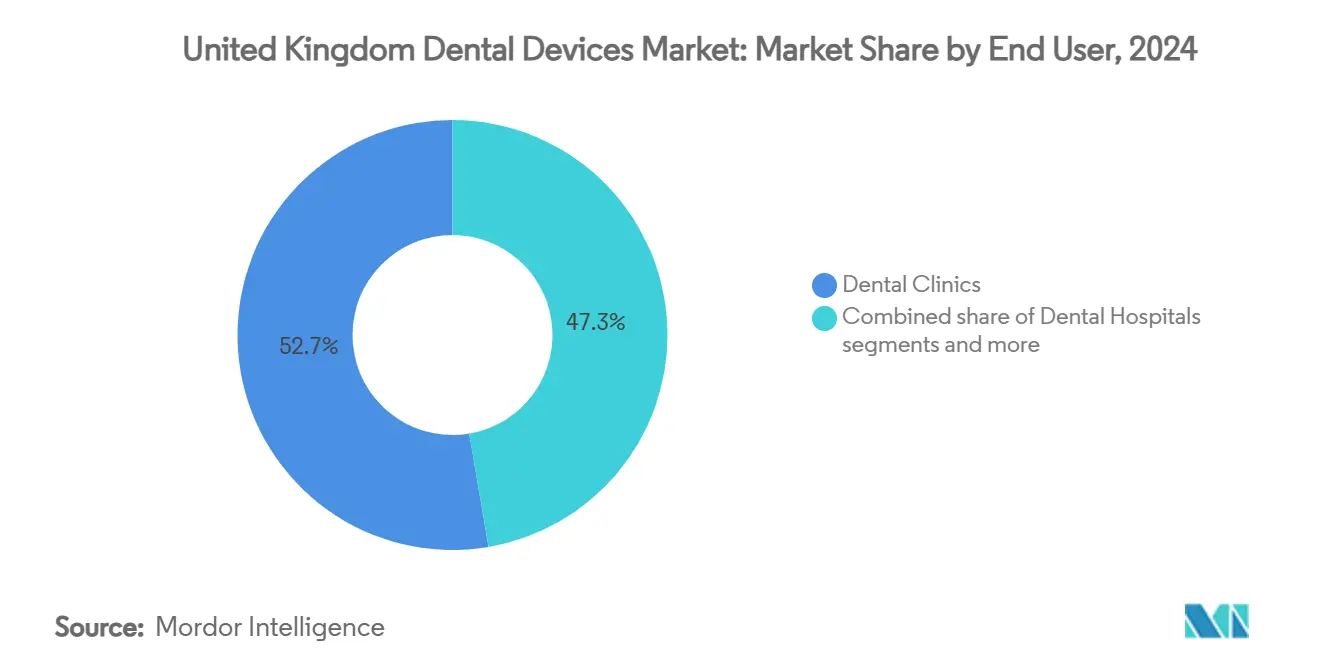

- 按终端用户,牙科诊所在2024年占英国牙科器械市场的52.67%,而学术和研究机构以5.21%的复合年增长率增长最快。

英国牙科器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 英国人口老龄化加速修复和种植器械需求 | +1.1% | 全国性,在英格兰和苏格兰影响更高 | 长期(≥4年) |

| NHS牙科合同改革推动英格兰数字设备采用 | +0.9% | 英格兰,向威尔士扩散 | 中期(2-4年) |

| 私人牙科保险扩张(如Denplan)促进高价值美容器械 | +0.8% | 全国性,集中在城市中心 | 中期(2-4年) |

| 超级扣除资本津贴(2021-26年)催化诊所投资CAD/CAM和3D打印 | +0.7% | 全国性,在英格兰影响更高 | 短期(≤2年) |

| 脱欧后UKCA过渡截止日期有利于CE标记器械更换周期 | +0.5% | 全国性 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

英国人口老龄化加速修复和种植器械需求

到2050年,65岁及以上成年人将占全国人口的25%,推动对耐用、生物相容性修复和种植解决方案的长期需求。诊所正转向氧化锆混合种植体,将钛芯与二氧化锆陶瓷结合,减少炎症反应并解决钛过敏问题。实验室研究显示,与纯钛相比,这些混合材料改善了人类牙髓干细胞的细胞粘附和成骨分化。因此,采购团队优先考虑能够保证先进陶瓷和复合种植体系列一致质量的供应商。该驱动因素在老年牙科基础设施最发达的英格兰和苏格兰影响最强,并在预测期内支撑英国牙科器械市场的稳定增长。

NHS牙科合同改革推动英格兰数字设备采用

NHS牙科恢复计划引入财政激励措施,奖励更高的治疗量,并到2031年将培训名额分配提高40%,促使诊所数字化工作流程以满足吞吐量目标。调查显示99.3%的从业者认识到数字化的好处,但资本成本仍是主要采用障碍。特别是集团诊所正在扩大口内扫描仪和椅旁铣削设备,以缩短就诊时间并与改革中嵌入的预防护理关键绩效指标保持一致。尽管仅限于英格兰,但该政策向威尔士的溢出效应是显而易见的,供应商报告了符合UKCA标准扫描仪的跨境订单。这一驱动因素维持了数字设备的超市场增长,并巩固了其在英国牙科器械市场中的作用。

私人牙科保险扩张提升器械复杂度

Denplan等私人牙科计划现在覆盖20%的英国人,61%的NHS患者愿意转换以获得更快的护理。受保患者更定期地看牙医,缩短了耗材的更换周期并鼓励投资优质修复系统。这一转变在可支配收入和美学需求汇聚的城市中心最为明显,推动了对先进复合材料、高端种植套件和美容激光器的订单。因此,器械供应商正在将产品组合定制为更高利润率的美容系列,加强英国牙科器械市场的价值增长。

超级扣除资本津贴催化诊所投资CAD/CAM和3D打印

到2026年,有限公司诊所可以扣除130%的合格资本支出,将10万英镑的支出转化为24,700英镑的公司税减免。较大的集团和资本充足的独立诊所正在加速CAD/CAM椅旁设备和实验室3D打印机的采购,将投资回收期压缩至三年以下。供应商报告激增订单,因为诊所争相在激励措施到期前确保设备,暂时提高了出货量并膨胀了设备子分段对英国牙科器械市场的贡献。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| NHS劳动力短缺限制设备更换周期 | -1.4% | 全国性,在农村和贫困地区影响严重 | 中期(2-4年) |

| 脱欧后进口通胀推高高科技器械平均售价 | -0.8% | 全国性,对设备密集型诊所影响更高 | 中期(2-4年) |

| UKCA认证不确定性阻止中小企业产品发布 | -0.5% | 全国性,集中在英格兰和苏格兰 | 短期(≤2年) |

| 环境税(一次性塑料税)增加耗材成本 | -0.3% | 全国性,对高容量诊所影响更高 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

NHS劳动力短缺限制设备更换周期

记录在案的5,500名牙科专业人员缺口正在扩大"牙科荒漠",特别是在沿海和贫困地区,95%的诊所难以雇用护士和助理。减少的椅子容量阻碍了对先进成像和内部铣削的资本支出,因为业主质疑利用率。助理正转向私人诊所以获得更高的薪酬,进一步限制NHS的吞吐量。在扩大的培训队列毕业之前,人员短缺将抑制高科技采用的步伐,从英国牙科器械市场的基准复合年增长率中减去约1.4个百分点。

进口通胀推高设备成本

脱欧后的贸易摩擦、英镑波动和持续的物流瓶颈推高了高科技牙科设备的进口价格,提高了平均售价并延长了资本项目的投资回收期。较大的集团诊所和专科诊所感受到最大的压力,因为数字扫描仪、3D打印机和种植学系统主要从欧洲大陆和北美采购,那里的供应商已经转嫁了更高的生产和运输成本。由于82%的设备项目仍需进口,英镑兑欧元每贬值5%就为典型的椅旁CAD/CAM设备增加约2,700英镑的票价,延迟升级周期并抑制订单量。许多独立诊所通过延长现有资产的使用寿命或租赁翻新系统来应对,这抑制了下一代数字工作流程的近期渗透。尽管一些分销商正在通过符合UKCA的库存重新路由采购或协商对冲合同,但在预计新的双边贸易协定和本地化装配线稳定成本之前,诊所不太可能在2027年前看到有意义的价格缓解

细分分析

按产品类型:数字革命重塑设备细分

英国牙科器械市场的设备切片记录了5.23%的复合年增长率展望至2030年,超过了2024年耗材主导的61.23%收入基础。诊所将椅旁CAD/CAM和实验室级3D打印机视为压缩周转时间和削减外包费用的战略投资。CAD/CAM块材和耗材利基市场随着安装基数同步扩展,将诊所锁定在专有供应链中,产生经常性收入。

口内扫描仪现在渗透到常规检查中,将STL数据直接输入云设计门户。同时,三维打印正在将复杂的修复工作从铣削转向增材制造,因为材料效率更高和设计自由度更大。AI增强传感器如DEXIS Ti2将机器学习分析分层到成像上,预示着诊断平台游戏而非独立硬件。这些趋势加强了设备的价值份额,并在整个英国牙科器械市场中嵌入数字依赖性。

备注: 购买报告后可获得所有单个细分的细分份额

按治疗:透明矫正器带来正畸颠覆

修复科在2024年保持最大份额33.50%,但正畸是增长最快的治疗线,在透明矫正器加速推动下以6.01%复合年增长率前进。2025年4月的VAT裁决将矫正器分类为"牙科假体",可能提供零税率,降低患者成本并扩大可触及需求。成年人推动大部分销量,寻求谨慎美学和与混合护理模式相符的远程监控应用。

修复牙科增长保持稳定,受龋齿患病率和人口老龄化推动。种植学受益于结合强度和生物相容性的氧化锆基材料,而牙周病学和牙髓病学通过生物活性填料看到渐进创新。总体而言,这些转变拓宽了治疗画布,并提高了整个英国牙科器械市场的平均售价。

按终端用户:学术机构推动创新生态系统

牙科诊所在2024年获得52.67%的收入,但学术和研究机构基于扩大的政府资金以5.21%的复合年增长率发展至2030年,该资金将2024-25年本科牙科关税提高到36,041英镑[2]来源:药品和医疗保健产品监管局,"医疗器械监管," gov.uk 。大学实验室正在试点AI驱动的龋齿检测算法和生物打印移植支架,为供应商创造早期采用途径。

医院保持稳定份额,专注于复杂的口腔颌面外科手术,而牙科实验室正在转向数字优先模式,如MediMatch的管理层收购和20%年增长所示。从单人诊所到集团诊所的转变,以及独立所有权的复苏缓解,重塑了采购周期并支撑了整个英国牙科器械市场的多样化需求。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

英格兰引领英国牙科器械市场,受益于密集的诊所网络和移动牙科车、扩大培训名额等政策倡议,旨在重新平衡服务不足地区的准入。然而,公共牙科准入指数揭示了尖锐的区域内差异,许多农村和沿海地区NHS预约可用性有限。因此,器械供应商围绕大都市集群校准分销策略,同时将服务合同与移动单位对齐。

苏格兰增长高于全国平均水平,受大学招生配额和解决从业者短缺的保留激励措施推动。采购趋势偏向适合社区诊所部署的诊断和预防器械,与减少健康不平等项目保持一致。这种关注扩大了便携式X光和椅旁筛查设备的买家基础,加强了市场扩张。

威尔士正在全面改革其通用牙科服务合同,从UDA量指标转向强调预防的护理包模式。2023-24财年数据显示140万个治疗疗程,其中55.6%为氟化物涂料等一级服务。合同改革刺激了对支持风险分层护理的诊断成像需求,尽管整体器械周转仍低于疫情前峰值。

北爱尔兰在364家诊所的1,195名牙医支持下保持稳定轨迹,2023-24年政府在牙科服务上支出1.216亿英镑。患者共付增加促使选择性采用更高价值的修复器械,而实验室投资数字工作流程以应对上升的劳动力成本。总体而言,区域细微差别塑造了整个英国牙科器械市场的渠道策略和激励对齐。

竞争格局

英国牙科器械市场仍然分散,12,583家主要独立诊所产生持续的整合机会。独立买家占2024年诊所交易的80%以上,因为企业集团因资本成本压力而削减投资组合。在严肃买家增加24%的情况下,销售价格仍上涨8.6%,突出了盈利混合诊所的资产稀缺性。

全球制造商Dentsply Sirona、Straumann和Henry Schein支撑供应侧。Dentsply Sirona将2024年收入的约4%投入研发,推出Primescan 2并在39个国家扩展其DS Core云平台。Henry Schein吸引了KKR的12%股权注入,表明对结合分销、软件和专业制造的垂直整合战略的信心。

英国竞争与市场管理局审查牙科集群收购,在出现当地竞争风险时强制剥离。这种监督塑造了投资节奏并保持了区域诊所多样性,为英国牙科器械市场维持了竞争采购环境。

英国牙科器械行业领导者

-

Envista Holdings Corporation

-

Institut Straumann AG

-

Carestream Dental LLC.

-

Dentsply Sirona

-

3M Corporation

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:EMS在牙科展上推出了具有自动手机识别功能的下一代GBT机器

- 2025年1月:MediMatch在Queen's Park Equity支持下完成管理层收购,以扩展其数字实验室网络

英国牙科器械市场报告范围

根据报告范围,牙科器械是牙科专业人员用于提供牙科治疗的工具,包括检查、操作、治疗、修复和移除牙齿及周围口腔结构的各种工具。

英国牙科器械市场按产品类型(通用和诊断设备[牙科激光器、放射设备、牙科椅和设备、其他通用和诊断设备]、牙科耗材[牙科生物材料、牙科种植体、牙冠和牙桥、其他牙科耗材]和其他牙科器械)、治疗(正畸、牙髓病、牙周病和修复)和终端用户(医院、诊所和其他终端用户)进行细分。报告以价值(美元)为单位提供上述所有细分的市场规模和预测。

| 诊断设备 | 牙科激光器 | 软组织激光器 |

| 硬组织激光器 | ||

| 放射设备 | 口外放射设备 | |

| 口内放射设备 | ||

| 牙科椅和设备 | ||

| 治疗设备 | 牙科手机 | |

| 电外科系统 | ||

| CAD/CAM系统 | ||

| 铣削设备 | ||

| 铸造机 | ||

| 其他治疗设备 | ||

| 牙科耗材 | 牙科生物材料 | |

| 牙科种植体 | ||

| 牙冠和牙桥 | ||

| 其他牙科耗材 | ||

| 其他牙科器械 | ||

| 正畸 |

| 牙髓病 |

| 牙周病 |

| 修复 |

| 牙科医院 |

| 牙科诊所 |

| 学术和研究机构 |

| 按产品类型(价值) | 诊断设备 | 牙科激光器 | 软组织激光器 |

| 硬组织激光器 | |||

| 放射设备 | 口外放射设备 | ||

| 口内放射设备 | |||

| 牙科椅和设备 | |||

| 治疗设备 | 牙科手机 | ||

| 电外科系统 | |||

| CAD/CAM系统 | |||

| 铣削设备 | |||

| 铸造机 | |||

| 其他治疗设备 | |||

| 牙科耗材 | 牙科生物材料 | ||

| 牙科种植体 | |||

| 牙冠和牙桥 | |||

| 其他牙科耗材 | |||

| 其他牙科器械 | |||

| 按治疗 | 正畸 | ||

| 牙髓病 | |||

| 牙周病 | |||

| 修复 | |||

| 按终端用户 | 牙科医院 | ||

| 牙科诊所 | |||

| 学术和研究机构 | |||

报告中回答的关键问题

1. 当前英国牙科器械市场规模和增长前景如何?

市场在2025年为2.9847亿美元,预计到2030年达到3.5521亿美元,复合年增长率为4.58%。

2. 哪个产品类别扩张最快?

牙科设备以5.23%的复合年增长率增长,由CAD/CAM设备和3D打印机的广泛采用推动。

4. NHS劳动力短缺如何影响器械投资?

5,500名牙科专业人员的缺口抑制了椅子利用率,尽管有税收激励,但延迟了诊所在高科技设备上的支出。

5. 哪些区域因素影响需求?

英格兰主导销售,苏格兰通过有针对性的劳动力计划实现超平均增长,而威尔士和北爱尔兰专注于合同改革和稳定服务交付。

页面最后更新于: