UHT处理市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

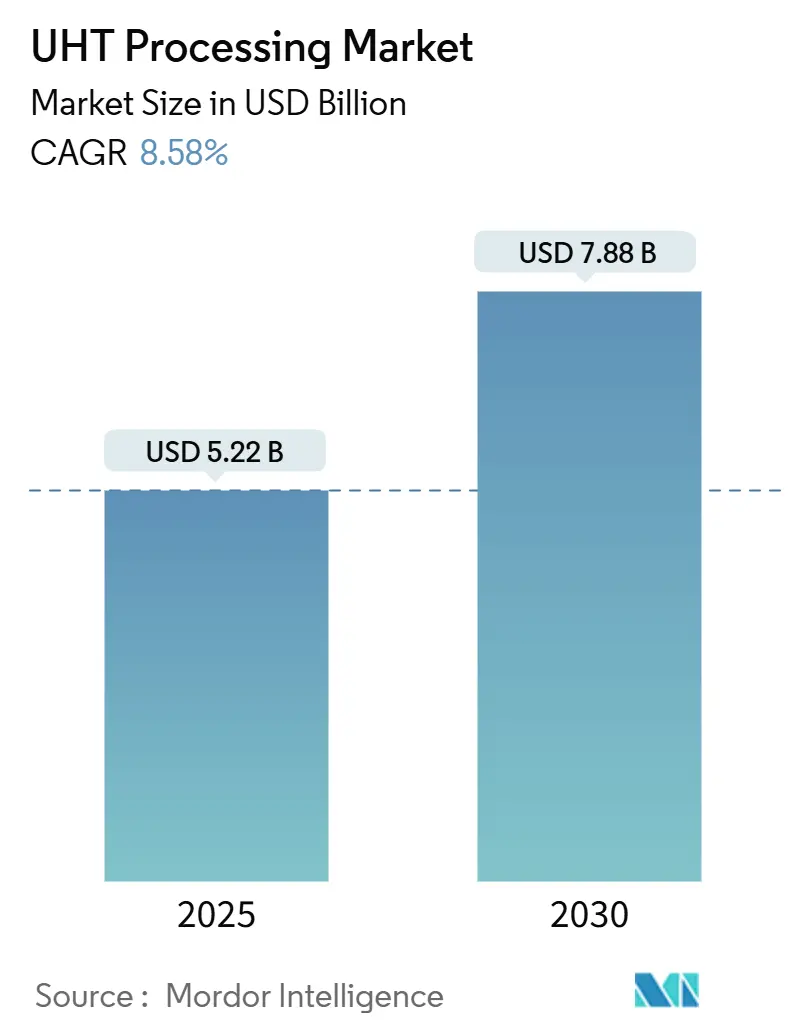

| 市场规模 (2025) | 5.22 十亿美元 |

| 市场规模 (2030) | 7.88 十亿美元 |

| 增长率 (2025 - 2030) | 8.58% CAGR |

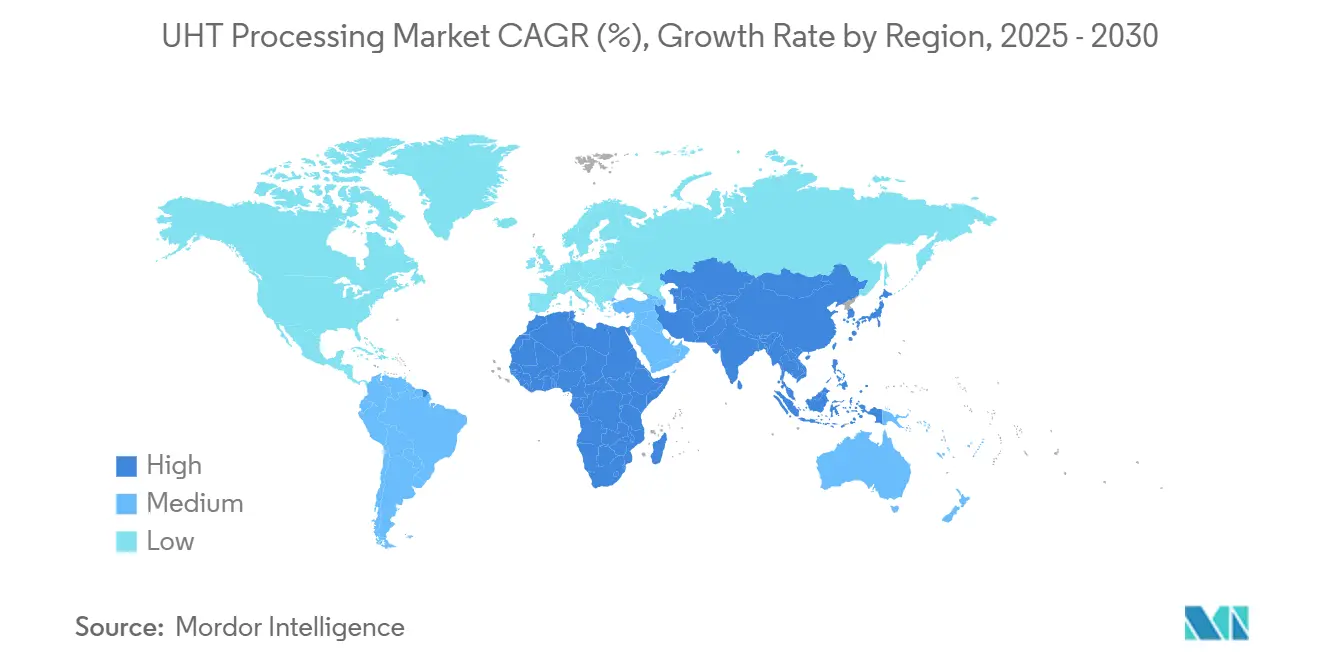

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的UHT处理市场分析

UHT处理市场规模在2025年为52.2亿美元,预计到2030年将达到78.8亿美元,复合年增长率为8.58%。市场增长受到环境温度分销策略日益采用的推动,这减少了对冷链基础设施的依赖,并实现了更广泛的常温保存产品供应。直接蒸汽注入加热器和无菌纸盒技术的进步保持了蛋白质完整性,同时提供长达12个月的无需冷藏保质期。该行业正在转向节能系统,可回收92%的工艺热量以满足可持续发展要求。自动化生产线减少了劳动力需求,使中型公司更容易获得UHT处理技术。虽然欧洲保持强劲的消费者接受度,但亚太地区由于基础设施发展和支持性政策显示出最高的增长潜力。市场竞争现在除了传统的加工能力外,还专注于包装创新和环境绩效指标。

关键报告要点

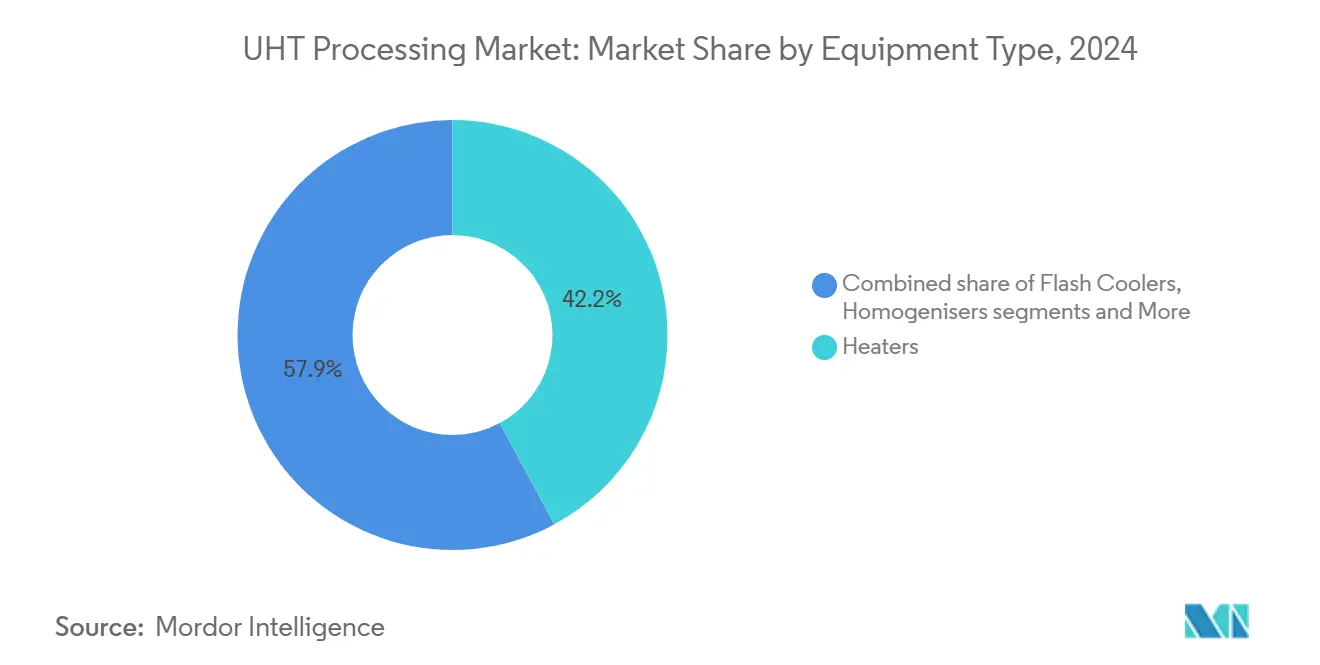

- 按设备类型,加热器在2024年以42.15%的UHT处理市场份额领先;无菌包装预计在2030年前以9.60%的复合年增长率增长。

- 按加热方法,间接UHT系统在2024年占据UHT处理市场规模的61.95%份额,而直接蒸汽注入系统预计在2025-2030年期间以11.20%的复合年增长率扩张。

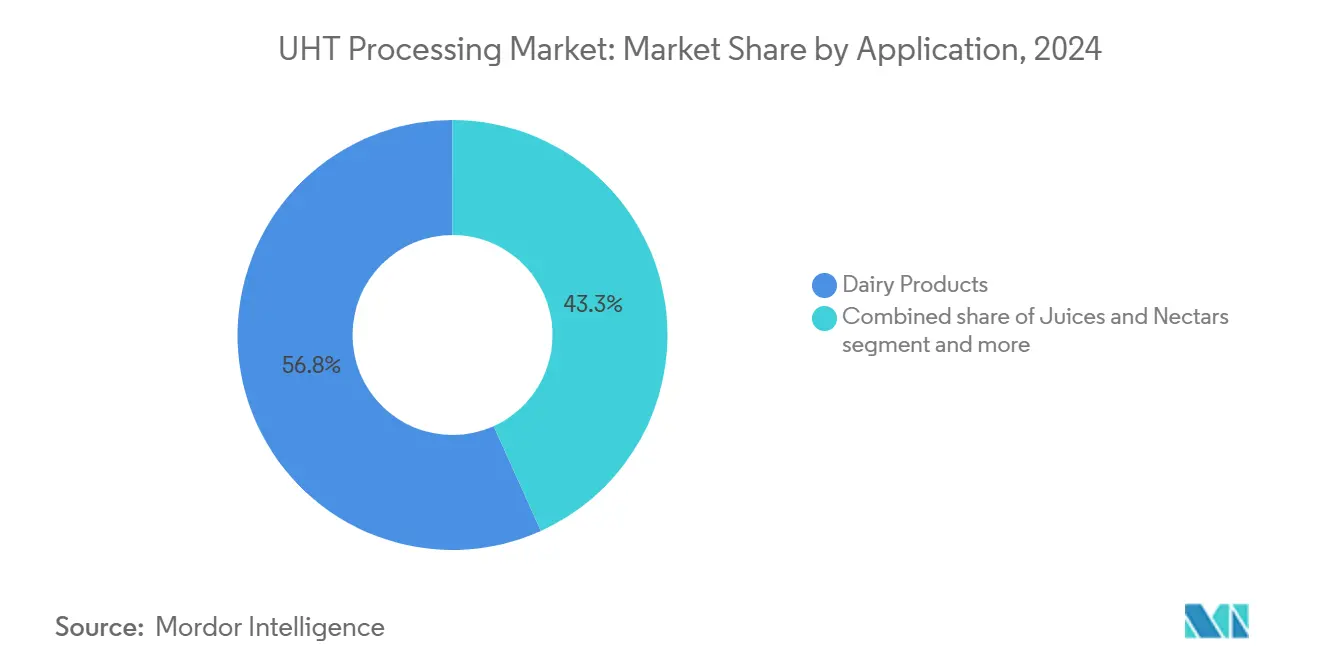

- 按应用,乳制品在2024年占UHT处理市场规模的56.75%份额,而果汁和花蜜正以7.90%的复合年增长率推进至2030年。

- 按地理区域,欧洲在2024年占据38.45%的收入份额;亚太地区是增长最快的地区,2025-2030年复合年增长率为8.70%。

全球UHT处理市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对常温稳定乳制品和饮料产品需求不断增长 | +2.1% | 全球,在亚太地区和新兴 市场影响最强 | 中期(2-4年) |

| 无菌包装技术的进步 | +1.8% | 全球,由欧洲和北美创新中心引领 | 短期(≤ 2年) |

| 日益重视环境温度分销以减少 冷链碳足迹 | +1.5% | 全球,在冷链基础设施有限的地区尤其相关 | 长期(≥ 4年) |

| UHT设备的技术进步 | +1.4% | 全球,发达市场早期采用 | 中期(2-4年) |

| 非乳制品细分市场采用增加 | +1.2% | 北美和欧洲引领,扩展至 亚太地区 | 中期(2-4年) |

| 支持性政府政策促进食品加工 基础设施 | +0.8% | 亚太地区核心,扩散至中东和非洲以及拉丁美洲 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

对常温稳定乳制品和饮料产品需求不断增长

UHT技术的采用超越了传统的乳制品应用,由消费者对批量采购的偏好和改善的远程分销渠道推动。UHT牛奶已成为乳制品生产能力有限地区的必需品。例如,据美国农业部数据,菲律宾仅生产其乳制品需求的1%,进口其99%的需求。[1]United States Department of Agriculture, "Dairy and Products Annual", apps.fas.usda.gov需求通过进口超高温处理(UHT)牛奶持续存在,特别是在冷链基础设施发展中的市场,传统新鲜牛奶分销面临重大挑战和运营限制。2024年,Suntado的爱达荷工厂开始通过UHT生产线每日处理100万磅牛奶,消除了冷藏成本,提供了更高效的生产模式,降低了能源消耗和运营费用。该技术现在涵盖燕麦、杏仁和大豆饮料,满足无乳糖要求和可持续发展关注,同时满足对植物性替代品不断增长的需求以及不同消费者群体的饮食偏好。UHT处理通过结合便利性、可持续性和营养保存,已成为现代食品分销策略的组成部分,为制造商和消费者提供解决方案,同时在整个供应链中保持产品质量。

无菌包装技术的进步

包装创新通过材料科学突破推动UHT市场差异化,这些突破在保持产品完整性的同时增强了可持续性。无铝高阻隔纸盒的开发代表了UHT包装技术的重大进步。SIG在2025年5月推出了含80%纸质成分的全阻隔包装,在现有灌装设备上保持12个月保质期的同时,碳足迹减少61%。这一创新展示了行业在不损害产品质量的情况下对环境可持续性的承诺。例如,2024年9月,利乐推出了其Prisma Aseptic 300 Edge纸盒,融入人体工程学设计特色以吸引年轻消费者。设计改进专注于处理和倾倒的便利性,满足饮料包装细分市场的特定消费者偏好。在奥地利,Berglandmilch安装了首个SIG SmileBig 24灌装系统,每小时处理24,000包乳制品和植物性产品。这一安装展示了现代UHT处理设备在处理多样化产品组合方面的多功能性。无铝包装正在获得关注。例如,2025年6月,Hochwald实施了无铝包装格式,导致纸盒排放减少34%。

日益重视环境温度分销以减少冷链碳足迹

环境法规和企业可持续发展承诺正在推动UHT采用,因为公司旨在减少冷链能源消耗和碳排放。全球更严格环境政策的实施促使食品饮料制造商重新评估其生产方法并投资于可持续技术。对环境责任日益增长的重视使UHT处理成为寻求最小化生态足迹的公司的有吸引力选择。例如,2024年5月,利乐的工厂可持续解决方案项目在间接UHT单元D工厂实现92%的热回收和60%的节能,展示了加工设施大幅效率改进的潜力,并为可持续运营设定新的行业标准。工业热泵提供传统锅炉2-4倍的效率,与UHT处理相结合,减少现场能源消耗和运营成本,同时支持环境目标。碳定价在各个地区的扩展使环境温度分销变得越来越重要,支持UHT处理市场的长期增长,并鼓励制造商转向更可持续的处理方法。这种向UHT技术的转变代表了行业在环境可持续性和运营效率方面的重要步骤。

UHT设备的技术进步

直接蒸汽注入技术是主要的UHT方法,因为与间接加热系统相比,它具有更高的传热效率和更低的资本成本。该技术实现精确的温度控制和均匀的加热分布,确保一致的产品质量和保质期。SPX FLOW在2024年1月推出的无缝灌注容器,通过其改进的设计和控制系统最大限度地减少产品污垢并提高运营效率。每小时12,000升容量的加工设施每年需要减少30个清洁周期,降低能源消耗、用水量和洗涤剂需求,这增强了可持续性并降低了运营成本。克朗斯的VarioAsept M UHT系统处理每小时3,500至60,000升,并融入模块化组件,包括无菌储存、脱气系统和多种加热选项,以实现灵活运营。该系统使处理商能够根据市场需求修改生产能力,同时保持质量标准。Hydro-Thermal Corporation的A210卫生型水加热器在毫秒内提供精确的温度控制并减少污垢,提高牛奶产品和冰淇淋混合物的风味质量。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| UHT系统的高初始资本投资 | -1.9% | 全球,特别是对新兴市场 处理商的限制 | 短期(≤ 2年) |

| 与传统巴氏杀菌相比能耗更高 | -1.3% | 全球,在高能源成本地区影响更大 | 中期(2-4年) |

| 新兴市场熟练操作员短缺导致 运营效率低下 | -0.8% | 主要是亚太地区、中东和非洲以及拉丁美洲 | 长期(≥ 4年) |

| 由于高温处理导致的营养退化关注 | -0.6% | 全球,特别是与健康意识 消费者群体相关 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

UHT系统的高初始资本投资

高资本要求在市场中创造了重大进入壁垒,特别是对于旨在开发常温稳定产品线的小型处理商。UHT处理基础设施所需的大量投资通过阿法拉伐在2025年2月的3.5亿瑞典克朗订单得到证明。这项投资包括UHT运营所需的加工设备、自动化系统和储存设施。该公司印第安纳波利斯设施扩建显示了成熟公司如何通过新的加工生产线和质量控制系统增加生产能力以满足市场需求。乳制品加工基础设施的重大投资,如Chobani在2025年4月的12亿美元制造工厂,表明了广泛的资本要求如何使大型运营商受益。该工厂融入了从原材料处理到包装和分销系统的综合加工能力。利乐在2024年5月的1.05亿美元D轮融资突出了UHT技术开发和部署的资本密集性质,支持新加工解决方案的研究、开发和商业化。

与传统巴氏杀菌相比能耗更高

能耗仍然是处理商评估UHT益处与运营成本时的关键考虑因素,特别是在电价高或实施碳定价政策的地区。对能源效率日益增长的关注促使制造商评估各种巴氏杀菌方法及其环境影响。美国农业部关于巴氏杀菌技术的研究显示,HTST巴氏杀菌的碳足迹最低,为每千克处理原奶37.6克二氧化碳当量,而UHT处理需要更多能源,消耗量因系统配置而异。[2]United States Department of Agriculture, "Environmental assessment of alternative pasteurization technologies for fluid milk production using process simulation", ars.usda.gov紫外线巴氏杀菌为热处理提供了节能替代方案,尽管其使用仍限于某些产品类型。乳制品行业见证了能源优化的技术进步,利乐的UHT 2.0加热系统配备OneStep技术,与传统UHT系统相比,能耗降低29%,用水量减少35%。[3]Tetra Pak International S.A., "Go nature. Go carton.", tetrapak.com工业热泵提供改进的效率,比传统锅炉效率高2-4倍,同时提供UHT运营所需的加热和冷却功能。这些效率改进的实施帮助处理商在控制运营成本和达到可持续发展目标的同时保持UHT益处,使它们在现代乳制品加工设施中变得越来越重要。

细分分析

按设备类型:无菌创新推动增长

加热器在2024年UHT处理设备销售中占据42.15%的市场份额,这是由于其在温度控制和产品灭菌中的关键功能。市场优先考虑在保持无菌处理条件的同时提供有效传热以确保产品安全和质量的设备。直接蒸汽注入加热器与板式换热器相比提供优异的抗污垢性,减少周期时间和运营停机时间,同时提高生产效率,推动市场增长。

无菌包装设备预计在2030年前以9.60%的复合年增长率增长,这是由制造商在污染预防系统和无菌包装解决方案方面投资增加推动的。KHS的系统展示了这一进步,灭菌能力为每小时36,000瓶,而Tech-Long的包装设备截至2024年3月每分钟处理70包。闪冷器、均质机和就地清洁系统等支持设备增强了加工生产线,主要投资专注于提供产品多样性、延长保质期和质量保证的无菌模块。

备注: 购买报告后可获得所有个别细分市场的细分份额

按加热方法:直接系统获得动力

间接UHT系统在2024年占据61.95%的主导市场份额,得到现有基础设施和运营专业知识的支持。这种主导地位源于其经过验证的可靠性、较低的维护要求和广泛的行业熟悉度。直接蒸汽注入系统正在经历显著增长,2025-2030年期间复合年增长率为11.20%,这是由其快速加热能力、增强的产品质量和改进的能源效率推动的。蒸汽灌注系统服务于特定的市场细分,为温度敏感产品提供温和加热,尽管它们需要更复杂的设备设置和专业的操作员培训。

Hydro-Thermal Corporation的A210卫生型水加热器体现了直接蒸汽注入的益处,提供毫秒级温度控制并最大限度地减少间接系统中常见的污垢问题。该技术为牛奶和冰淇淋混合物提供增强的风味特性,同时也减少了加工时间和能源消耗。市场向直接系统的转变为蒸汽注入设备制造商提供了增长机会,特别是在乳制品加工能力不断扩大的地区。作为回应,利乐等公司通过在其加工生产线中提供直接和间接UHT选项来满足多样化的产品规格和客户需求,融入先进的自动化功能和数字监控能力。

按应用:超越乳制品的多样化

乳制品在2024年以56.75%的市场份额占主导地位,利用了成熟的UHT技术基础设施和加工能力。果汁和花蜜细分市场显示强劲增长,到2030年复合年增长率为7.90%,这归因于消费者对植物性饮料、健康导向选择和便利消费格式需求的增长。汤、调味料和即食食品提供增长潜力,因为无菌灌装技术增强了产品耐久性、货架稳定性和消费者便利性。其他细分市场包括植物性牛奶替代品和特色饮料,展示了UHT技术在各种食品类别中的适应性。

燕麦基饮料在美国和欧洲等发达市场以及越南等新兴市场的非乳制品应用中显示出增长潜力。这种扩张源于消费者对环境可持续性和植物性替代品健康益处的偏好。哥本哈根大学的研究表明,植物性饮料的当前UHT处理方法与牛奶相比产生较低的营养质量,表明需要加工改进和新的热处理技术。这种多样化创造了市场增长机会,同时要求制造商发展管理产品特性的专业知识,包括各种食品类别的粘度模式和热敏感性变化。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

欧洲在2024年占据UHT处理市场收入的38.45%。比利时在UHT牛奶采用方面领先,而英国显示较低的渗透率,反映了地区消费偏好和传统购买模式。德国、法国和意大利提供了大量的加工基础设施,拥有先进的制造设施和成熟的分销网络,而持续的纸盒减重倡议与欧盟碳减排目标和可持续发展目标保持一致。利乐和兰特黎斯之间的2024年回收合作伙伴关系通过改进的收集系统和加工能力加强了欧洲在可持续生产方法中的地位。

亚太地区成为增长最快的地区,2025-2030年复合年增长率为8.70%。中国和印度推动了区域市场增长,中国的快速城市化和中产阶级人口增长增加了对包装乳制品的需求。包括超市、大型超市和便利店在内的有组织零售网络的扩展改善了UHT产品的可及性和消费者覆盖面。印度将基础设施发展激励措施与消费者对便利包装和食品安全保证日益增长的偏好相结合,而日本通过具有增强营养成分的常温稳定乳制品适应其人口老龄化。澳大利亚的多变气候条件鼓励加工商转向UHT牛奶生产,以减少对冷藏的依赖并确保稳定供应。

北美在新的加工设施和技术投资支持下表现出稳定增长。2025年6月实施的联邦牛奶营销令(FMMO)改革纳入了延长保质期(ESL)溢价,以支持对寿命更长牛奶产品的区域需求并改善生产者回报。这些政策更新旨在使牛奶定价与当前市场动态、生产要求和变化的消费者偏好保持一致,同时确保奶农获得公平补偿。

竞争格局

UHT处理市场表现出中度集中。利乐集团、GEA集团股份公司、SPX FLOW公司、SIG集团股份公司和克朗斯股份公司等主要全球公司通过提供包括加热器、均质机、灌装线和数字孪生在内的综合解决方案主导市场。较小公司通过专注于蒸汽注入喷嘴、微波辅助模块和碳中性纸盒等特定组件保持市场地位。

结合热处理专业知识、包装创新和自动化能力的公司在市场中拥有竞争优势。这些公司还必须保持适应性以满足区域要求和新的食品类别。SIG、GEA和克朗斯实施基于机器学习的预测性维护系统以解决新兴市场的操作员短缺问题。最近的专利申请表明行业专注于无铝氧气阻隔层和减少设施空间需求的机器人二次包装系统。

区域公司通过专业产品保持市场地位。印度的Aftab Foods为合同包装商提供紧凑型撬装生产线,而中国的新美星专门从事乳制品和茶产品的高速PET无菌灌装机。在拉丁美洲,当地乳制品公司与欧洲设备供应商之间的合作伙伴关系有助于分散资本投资风险。随着成功的公司将成熟的热处理能力与先进的包装技术和区域服务网络相结合,市场保持动态。

UHT处理行业领导者

-

利乐集团

-

GEA集团股份公司

-

SPX FLOW公司

-

SIG集团股份公司

-

克朗斯股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:SPX FLOW的APV品牌推出了其Rannie和Gaulin均质机产品线的更新版本。新的160T和160Q型号在相同设备尺寸内提供了增加的容量。这些型号在250巴压力下实现每小时20,000升(每小时5,290加仑)的处理量,匹配传统上与更大均质设备相关的性能。

- 2025年1月:利乐通过推出利乐均质机15C和利乐均质机20C扩展了其均质机产品线。新均质机减少高达25%的能耗,并提供更低的投资和维护成本。

- 2024年4月:SIG推出了预制带嘴无菌袋的灌装系统,实现在线袋灭菌,简化供应链,并降低生产成本。SIG Prime 55在线无菌系统消除了对带嘴袋外部预灭菌的要求。

- 2024年3月:GEA推出了NiSoMate,一种基于传感器的技术,在均质过程中控制产品质量。该系统实时在线分析液体稠度和质量,允许自动调整均质压力。这种优化导致生产过程中能耗降低。

全球UHT处理市场报告范围

全球UHT处理市场已按设备类型细分为加热器、均质机、闪冷、无菌包装;按应用细分为乳制品、果汁和其他。此外,该研究对全球新兴和成熟市场的UHT处理市场进行了分析,包括北美、欧洲、亚太、南美以及中东和非洲。

| 加热器 |

| 均质机 |

| 闪冷器 |

| 无菌包装 |

| 其他 |

| 间接UHT系统 |

| 直接蒸汽注入系统 |

| 蒸汽灌注系统 |

| 乳制品 |

| 果汁和花蜜 |

| 汤、调味料和即食食品 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 西班牙 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按设备类型 | 加热器 | |

| 均质机 | ||

| 闪冷器 | ||

| 无菌包装 | ||

| 其他 | ||

| 按加热方法 | 间接UHT系统 | |

| 直接蒸汽注入系统 | ||

| 蒸汽灌注系统 | ||

| 按应用 | 乳制品 | |

| 果汁和花蜜 | ||

| 汤、调味料和即食食品 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 西班牙 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前UHT处理市场规模是多少?

UHT处理市场预计在预测期间(2025-2030)注册8.58%的复合年增长率。

UHT处理市场中哪个地区增长最快?

亚太地区预计在预测期间(2025-2030)以8.70%的最高复合年增长率增长。

哪个地区在UHT处理市场中份额最大?

2025年,欧洲在UHT处理市场中占据38.45%的市场份额。

哪种加热方法在UHT处理市场中份额最大?

间接UHT系统在UHT处理市场中占据61.95%的市场份额。

页面最后更新于: