全球UHT牛奶市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

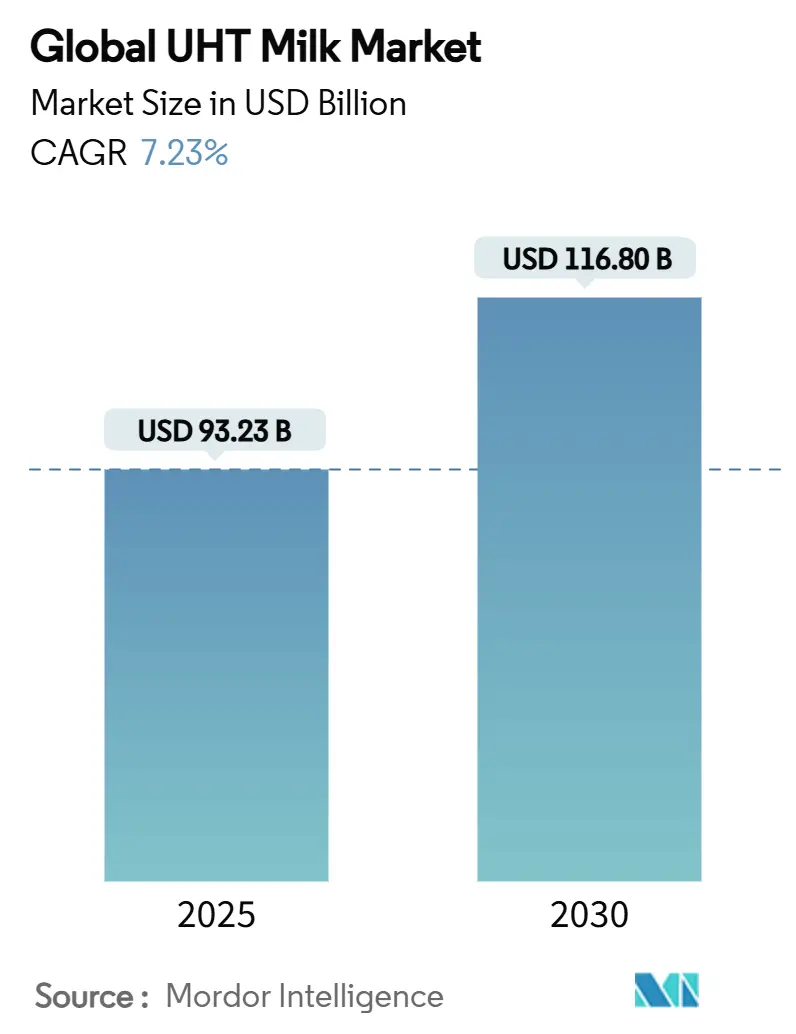

| 市场规模 (2025) | 93.23 十亿美元 |

| 市场规模 (2030) | 116.80 十亿美元 |

| 增长率 (2025 - 2030) | 7.23% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询全球UHT牛奶市场分析

UHT牛奶市场规模在2025年达到932.3亿美元,预计到2030年将攀升至1,168.0亿美元,反映出预测期内7.23%的复合年增长率。稳定的扩张表明货架稳定乳制品格式如何满足不断变化的消费者需求,支持常温物流,并帮助加工商降低食品损失风险。超高温处理技术的持续进步保护了维生素和蛋白质水平,同时将商业保质期推至六个月以上,这降低了对冷藏供应链的依赖并扩大了零售渠道。成熟市场继续向优质无乳糖和强化产品迁移,而新兴市场专注于可负担性和基础营养;这种差异化使制造商能够在不全面改造核心生产基础设施的情况下分层产品组合。竞争激烈程度上升,无铝无菌屏障、下一代热交换器和AI引导的过程控制压缩了成本并提升了可持续发展资质。来自植物基饮料、能耗审查和包装材料波动性的压力加剧了对差异化品牌故事的需求,这些故事将营养、便利性和经过验证的环境进步相结合。

全球UHT牛奶市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 便利性和长保质期接受度 | +1.8% | 全球,在亚太和中东非洲地区影响更大 | 中期(2-4年) |

| 亚太地区城市中产阶级需求上升 | +2.1% | 亚太核心,溢出至拉丁美洲 | 长期(≥4年) |

| 常温乳制品电商履约增长 | +1.2% | 北美和欧盟,扩展至亚太地区 | 短期(≤2年) |

| 向可持续、低碳冷链替代方案转变 | +0.9% | 欧盟和北美,监管影响全球蔓延 | 长期(≥4年) |

| 餐饮服务对微泡稳定UHT牛奶的偏好 | +0.7% | 全球城市中心,咖啡文化市场 | 中期(2-4年) |

| 通过无乳糖和强化变体实现高端化 | +1.1% | 北美和欧盟,在亚太地区新兴 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

便利性和长保质期接受度

随着消费者越来越重视便利性,UHT牛奶的采用正在获得动力,特别是在缺乏强大冷链基础设施的地区。UHT技术提供了一个改变游戏规则的解决方案:无需冷藏即可实现6-9个月的保质期。这不仅解决了新兴市场的物流障碍,还迎合了需要随时消费的城市生活方式。最新研究突出显示印度尼西亚Z世代对UHT牛奶的明显偏好,主要归因于其便利性。90%的受访者将营养益处作为饮用牛奶的主要原因,许多人重视延长的保质期。这一趋势凸显了需求的转变,年轻消费者越来越倾向于便利性而非传统新鲜牛奶的吸引力。进一步强调UHT牛奶重要性的是,军用采购计划,特别是国防物流局,已将UHT产品纳入作战口粮,充分利用其常温储存优势。考虑到消费者便利性趋势与机构认可的一致性,显然这种势头将持续到预测期。

亚太地区城市中产阶级需求上升

中国乳制品市场经历了重大转型,1979年至2007年快速机械化阶段引入UHT技术为其亮点。这一技术飞跃推动中国乳制品产量在2023年达到令人印象深刻的3054.6万吨。伊利和蒙牛的双寡头垄断主导市场格局,占据中国UHT牛奶市场近80%的份额。这些老牌企业巧妙利用分销网络和品牌认知度,乘着中产阶级崛起的浪潮。政府举措如学校牛奶计划等促进了需求增长。同时,技术进步确保了向广大消费者基础高效交付货架稳定产品。这种人口优势培育了自我强化循环:随着收入增长、城市化加速和饮食偏好多元化,该地区的增长势头保持强劲和持续。

常温乳制品电商履约增长

得益于电商渠道的扩张,UHT牛奶分销正在经历转型。这些渠道不仅消除了对冷链物流的需求,还为直接面向消费者的配送模式铺平了道路。凭借在常温下储存产品的能力,在线零售商正在优化仓库运营并削减最后一公里配送成本。这在UHT牛奶细分市场中在线零售渠道见证9.11%强劲复合年增长率的背景下尤为重要。利乐在无菌包装方面的创新支撑了这一趋势,确保产品在长期储存和运输过程中保持完整性。新冠疫情起到了催化剂作用,加速了电商的采用。消费者越来越习惯在线购买货架稳定乳制品,导致有利于UHT牛奶销售的持久行为转变。罗兰贝格对东南亚市场的分析揭示了向现代贸易渠道和电商作为乳制品公司关键分销策略的转向。这种分销渠道的演变对较小和地区性UHT牛奶品牌特别有利,允许它们绕过传统零售把关人,通过数字平台直接与消费者建立联系。

向可持续、低碳冷链替代方案转变

在环境可持续性要求的推动下,UHT牛奶正作为传统冷藏乳制品分销的低碳替代方案出现。研究表明,UHT加工在环境影响方面优于传统巴氏杀菌,每单位加工牛奶的温室气体排放显著降低。监管框架越来越倾向于常温分销系统。值得注意的是,欧盟可持续发展指令和碳定价机制正在提供促进UHT采用的经济激励措施。生命周期评估突出了UHT牛奶的环境优势:它在运输和储存方面消耗更少能源,拥有延长的保质期以减少食品浪费,并更有效地使用包装材料。这些可持续发展优势与企业ESG承诺和消费者日益增长的环保意识产生共鸣,为UHT牛奶在发达市场的采用提供了强有力的理由。

约束影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与巴氏杀菌牛奶的新鲜口感认知差距 | -1.4% | 北美和欧盟,消费者偏好市场 | 中期(2-4年) |

| 来自植物基乳制品替代品的竞争 | -1.8% | 全球,在北美和欧盟最强 | 长期(≥4年) |

| UHT加工的能源强度和ESG审查 | -0.9% | 欧盟和北美,监管合规地区 | 长期(≥4年) |

| 无菌纸盒铝箔供应风险 | -0.6% | 全球供应链,制造集中化风险 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

来自植物基乳制品替代品的竞争

植物基牛奶替代品凭借其环保形象和对多元化饮食的适应性正在获得市场份额。根据美国农业部[1]美国农业部,"德国植物基消费", www.fas.usda.gov2023年的数据,德国有158万人消费植物基食品和饮料。环境影响评估持续突出植物基选择的优势。例如,燕麦和大豆饮品比乳制品同类产品排放更少温室气体并使用更少水资源。然而,这些植物基饮品通常需要强化以匹配乳制品中发现的微量营养素水平。行业对日益增长的竞争的认知显而易见,正如利乐为这些植物基饮料调整其直接UHT加工技术所示。利乐已精调其加工方法以确保植物蛋白稳定性和颜色保持。此外,年轻消费者在道德和环境关切的推动下越来越转向植物基选择。这种转变对包括UHT牛奶在内的传统乳制品构成长期挑战。

UHT加工的能源强度和ESG审查

企业ESG承诺和减少碳排放的监管要求正在加强对UHT加工能源需求的审查。能耗研究显示,液态奶加工厂消耗0.14兆焦/千克电能和0.13兆焦/千克天然气进行常规巴氏杀菌,而UHT系统需要更高的能源输入以达到超高温度,如《乳制品科学杂志》所述。虽然碳足迹评估表明UHT加工在生产过程中产生更高的直接排放,但减少冷藏需求的生命周期益处部分抵消了这些能耗损失。监管框架,特别是在欧盟,通过可持续发展指令和碳定价机制越来越多地强制执行能效改进和碳排放减少。作为回应,利乐开发了其管式热交换器技术,将乳制品加工中的能耗降低多达40%,展示了行业对效率改进的承诺。然而,UHT杀菌的基本热力学要求限制了效率提升的潜力,在加工需求和环境目标之间创造了持续挑战。

细分分析

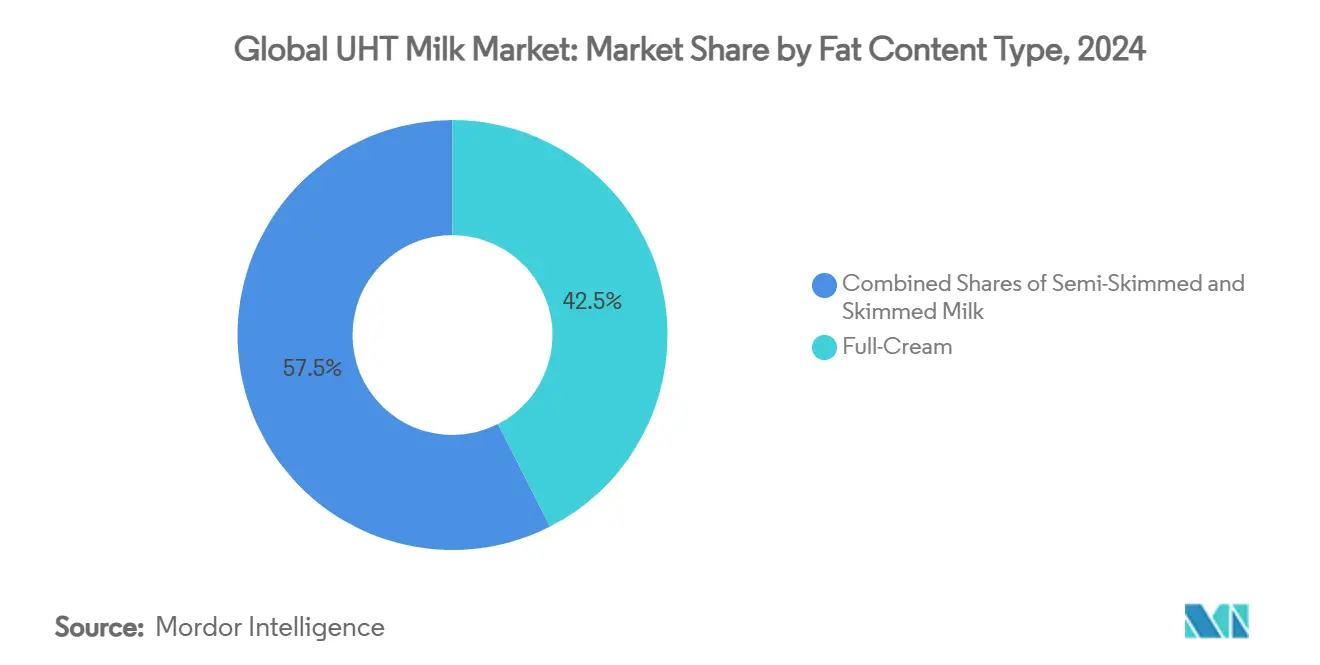

按脂肪含量类型:全脂牛奶主导高端定位

全脂牛奶占据市场42.5%的重要份额,突显其持续的主导地位和消费者偏好。该细分市场继续繁荣,得益于其丰富质感、奶香味道和强烈的传统吸引力。全脂牛奶中较高的脂肪含量不仅增强其风味和口感,还使其成为广泛应用的首选,包括乳制品、糖果和烘焙产品。其多功能性和改善终端产品质量的能力进一步巩固了其在市场中的地位。

脱脂牛奶因其低脂肪含量而受到认可,预计将经历大幅增长,在2025-2030年预测期内预计复合年增长率为8.45%。这一增长轨迹归因于消费者健康意识的增强、向低脂和卡路里控制饮食偏好的转变,以及来自特定消费群体的需求上升。这些群体包括寻求更健康选择的健身爱好者、优先考虑营养需求的老年人口,以及需要低脂替代品的有饮食限制的个人。对健康和保健日益增长的重视预计将推动脱脂牛奶在各个人口群体中的采用。

按类型:无乳糖牛奶主导市场,调味细分增长

无乳糖牛奶目前以70.34%的重要份额主导市场。这一领导地位主要受全球乳糖不耐症患病率上升、健康意识增强以及消费者对易消化乳制品替代品偏好的推动。根据医学百科[2]医学百科,"乳糖不耐症:医学百科全书", www.mediplus.gov2024年的数据,美国有3000万人患有乳糖不耐症。无乳糖牛奶吸引广泛人口群体,包括老年人口、健身爱好者和有消化敏感性的个人。该细分市场还通过酶法去除乳糖技术等创新看到增长,这些技术保持牛奶的天然味道和营养价值。电商和零售可得性的增长进一步加速了消费者获取和采用。

调味UHT牛奶预计在2025-2030年期间以8.56%的复合年增长率快速增长,反映消费者对方便、美味和即饮乳制品选择需求的上升。调味牛奶的产品创新--如巧克力、香草和水果调味变体--正在吸引年轻消费者,并将市场扩展到随时随地和冲动消费场合。这种增长得到扩展分销渠道的支持,包括超市、便利店和在线平台。

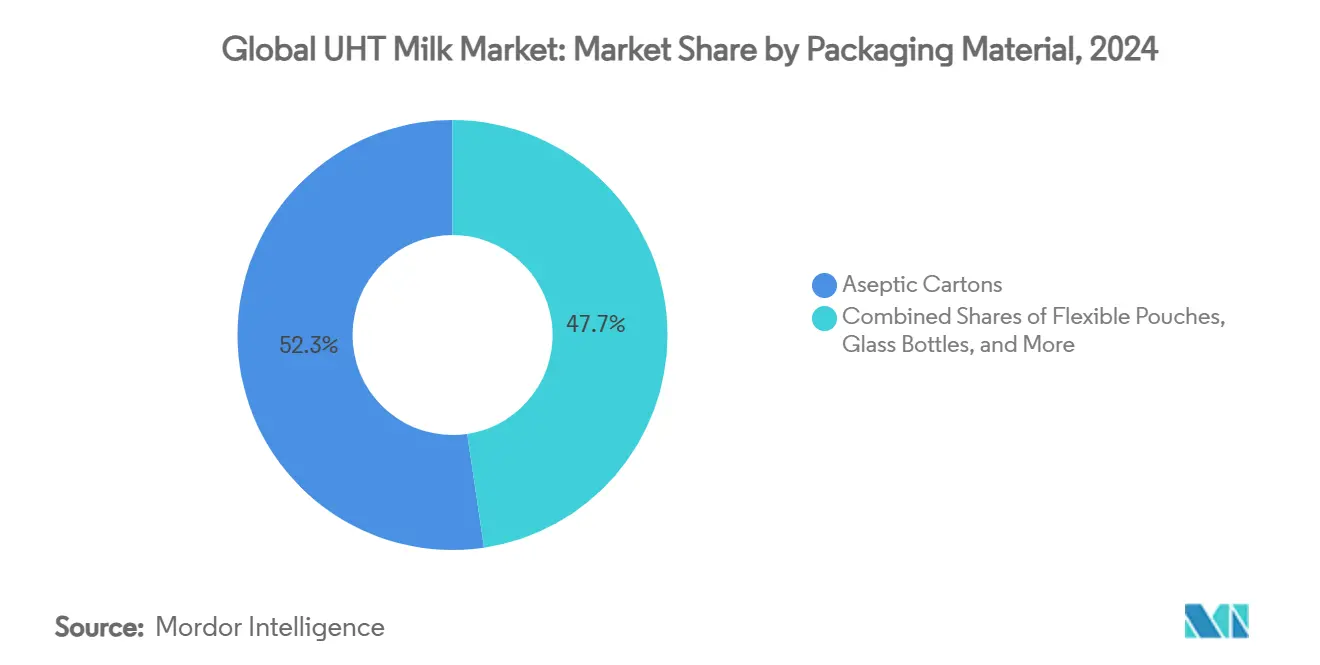

按包装材料:无菌创新推动可持续发展

2024年,无菌纸盒凭借屏障技术的不懈进步和对可持续发展的承诺,占据52.34%的市场领先份额。利乐纸基屏障的推出不仅减少了对铝的依赖,还将碳足迹削减33%,巧妙地应对供应链脆弱性和环境要求。与此同时,软袋凭借8.60%的复合年增长率,利用成本效益和分量控制,在价格敏感市场和单份需求中大受欢迎。塑料瓶迎合重视可重复密封的细分市场,而玻璃瓶尽管运输成本更高,但在高端市场开辟了利基。

包装创新专注于可回收性和材料优化。SIG的无铝屏障拥有90%的纸张含量,确保12个月的保质期,强调可持续包装替代方案的可行性。作为循环经济推动的一部分,回收基础设施正在发展。例如,水力制浆工艺可从无菌纸盒中回收75%的材料,尽管完全分离铝仍面临挑战。此外,FDA对过氧化氢杀菌的批准为包装中更广泛的材料应用铺平了道路,同时保持食品安全基准。

按销售渠道:在线增长改变零售格局

2024年,超市和大卖场凭借既定的消费者购物习惯和强大的促销策略占据34.56%的市场份额。与此同时,在线零售渠道正处于上升轨道,拥有9.11%的复合年增长率,主要归因于UHT牛奶的常温储存优势。电商的崛起正在重塑格局,削弱了实体店曾经依赖的冷链要求的主导地位。这种转变为直接面向消费者的配送和订阅服务铺平了道路。便利店继续繁荣,利用冲动购买和其城市位置。同时,专业食品店迎合高端和有机市场,强调在这些细分领域的专业知识。

随着数字化转型的席卷,它正在推动UHT牛奶行业的多元化渠道策略。罗兰贝格对东南亚市场的分析强调了关键转变:现代贸易渠道和电商正成为分销演变的支柱。常温储存优势不仅为在线零售商削减了仓储成本,还简化了物流。订阅服务乘着UHT牛奶长保质期的浪潮,促进批量采购和自动配送。这不仅提升了消费者便利性,还为零售商锐化了库存管理。

地理分析

2024年,北美以37.56%的市场份额占据主导地位,凸显其成熟的基础设施和对货架稳定乳制品消费者接受度的确立。该地区先进的冷链物流不仅优化成本,还加强应急准备,进一步推动UHT牛奶的采用。2023年,美国乳制品出口[3]美国乳制品出口委员会,"2024年美国出口面临的外贸壁垒", www.usdec.org达到81亿美元,占全国牛奶总产量的17%。如USDEC所强调,UHT产品凭借常温运输优势在这一国际贸易中发挥了关键作用。FDA对UHT加工作为合法杀菌方法的认可强调了促进市场增长的监管支持。最近的行业动向包括三多在爱达荷州新建UHT加工设施的超过1亿美元投资,日处理能力80-100万磅牛奶,并有扩张空间。

亚太地区预计到2030年将以8.78%的复合年增长率超越其他地区。这一增长受快速城市化和寻求便利营养解决方案的新兴中产阶级推动。在印度,《美食》报道的哈桑农产品对牛奶天堂乳业的战略收购凸显了市场的显著整合。学校供餐计划等举措,得到利乐等实体的支持,确保49个国家的6400万儿童获得营养牛奶,巩固了持续需求。此外,与设备制造商的合作正在加速技术采用,导致整个地区产能快速提升和质量增强。

欧洲的UHT消费,特别是在南部国家,其占液态奶摄入量的80%以上,强调了该地区根深蒂固的市场存在。欧洲在监管要求和企业承诺的推动下处于可持续发展的前沿。值得注意的整合是Arla-DMK合并,诞生了欧洲最大的农民所有合作社,目标年收入221.4亿美元。Arla的承诺通过对英国五个站点4.019亿美元的注入进一步体现,旨在加强基础设施和延长产品保质期。与此同时,中东和非洲正成为热点,埃塞俄比亚MB Plc建立日产能40,000升的UHT加工生产线,乌干达Pearl Dairy通过新包装生产线实现产品多元化。这些举措突出了对UHT牛奶在加强这些发展中地区营养安全和推动经济增长方面重要性的日益认知。

竞争格局

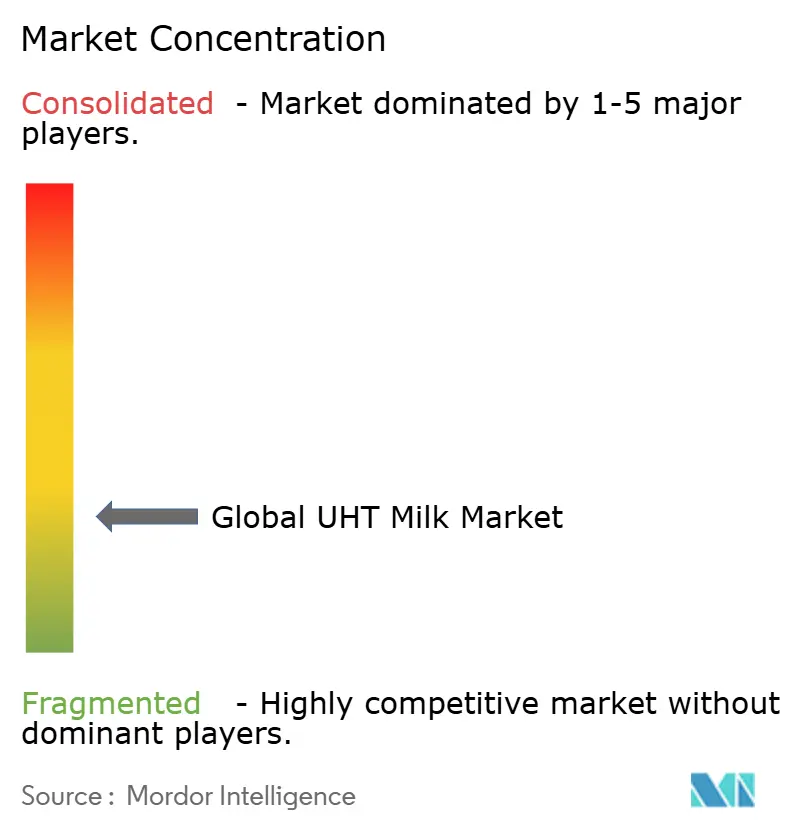

UHT牛奶市场以分散的竞争动态运作,集中度指标得分为3分(满分10分),为跨国公司和区域专业企业通过差异化策略夺取市场份额创造机会。Nestlé、Lactalis和FrieslandCampina等老牌企业利用全球分销网络和加工专业知识,而新兴区域品牌则利用当地口味偏好和成本优势。

技术采用模式通过加工创新显示战略差异化,SPX FLOW的无缝注入容器技术减少产品结垢并实现更长的生产运行,而利乐的直接UHT加工优化植物基饮料质量。人工智能集成展示了下一代竞争定位,乳制品加工设施通过机器学习优化生产参数实现20-40%的效率提升。

通过无乳糖和强化变体、以可持续发展为重点的包装创新以及需要微泡稳定性的餐饮服务应用,高端细分市场出现空白机会。包括FDA巴氏杀菌标准和欧盟可持续发展指令在内的监管合规框架,为投资先进加工技术和环境绩效改进的公司创造了竞争护城河。无菌包装和屏障技术创新的专利活动表明持续的技术竞争,SIG等公司开发的无铝解决方案可在保持货架稳定性要求的同时将碳足迹减少25%。

全球UHT牛奶行业领导者

-

Nestlé S.A.

-

Groupe Lactalis SA

-

Fonterra Co-operative Group Limited

-

Royal FrieslandCampina N.V.

-

Danone SA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Sill Enterprises旗下的Malo Dairy推出采用Elopak设计的可持续Pure-Pak纸盒包装的UHT牛奶。该公司推出此产品作为其可持续发展战略。

- 2025年3月:Arla Foods在英国开设新的UHT牛奶生产工厂。该公司在此次扩张中投资1.247亿美元。工厂在苏格兰开业,公司生产无乳糖和普通UHT牛奶。

- 2025年2月:联邦部长拉吉夫·兰詹·辛格和查谟克什米尔首席部长奥马尔·阿卜杜拉共同为查谟Satwari新建的超高温(UHT)牛奶加工厂揭幕,日产能50,000升。这一里程碑事件体现了政府致力于加强该地区畜牧业和乳制品基础设施的承诺,旨在提升牛奶产量、简化加工并促进农村就业机会。

全球UHT牛奶市场报告范围

UHT牛奶是通过在超高温下加热牛奶固定或延长时间获得的牛奶。全球UHT牛奶市场按产品类型、销售渠道和地理位置进行细分。基于产品类型,市场细分为全脂UHT牛奶、脱脂UHT牛奶和半脱脂UHT牛奶。基于销售渠道,市场细分为大卖场和超市、专业零售商、便利店、在线零售店和其他销售渠道。基于地理位置,市场细分为北美、欧洲、亚太地区、南美以及中东和非洲。对于每个细分,市场规模和预测基于价值(百万美元)进行。

| 全脂UHT牛奶 |

| 半脱脂UHT牛奶 |

| 脱脂UHT牛奶 |

| 无乳糖UHT牛奶 |

| 调味UHT牛奶 |

| 有机/A2/功能性UHT牛奶 |

| 无菌纸盒(利乐等) |

| 塑料瓶(HDPE,PET) |

| 软袋和小袋 |

| 玻璃瓶 |

| 餐饮服务 | |

| 零售 | 大卖场/超市 |

| 专业/杂货店 | |

| 便利店 | |

| 在线零售店 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按脂肪含量类型 | 全脂UHT牛奶 | |

| 半脱脂UHT牛奶 | ||

| 脱脂UHT牛奶 | ||

| 按类型 | 无乳糖UHT牛奶 | |

| 调味UHT牛奶 | ||

| 有机/A2/功能性UHT牛奶 | ||

| 按包装材料 | 无菌纸盒(利乐等) | |

| 塑料瓶(HDPE,PET) | ||

| 软袋和小袋 | ||

| 玻璃瓶 | ||

| 按销售渠道 | 餐饮服务 | |

| 零售 | 大卖场/超市 | |

| 专业/杂货店 | ||

| 便利店 | ||

| 在线零售店 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

全球UHT牛奶市场规模有多大?

全球UHT牛奶市场规模预计2025年将达到932.3亿美元,复合年增长率为7.23%,到2030年将达到1,168.0亿美元。

哪个地区引领UHT牛奶销售,哪个地区扩张最快?

北美以2024年37.56%的市场份额占据首位,而亚太地区显示最快增长步伐,到2030年复合年增长率为8.78%。

全球UHT牛奶市场的主要参与者有哪些?

Nestlé S.A.、Groupe Lactalis SA、Fonterra Co-operative Group Limited、Royal FrieslandCampina N.V.和Danone SA是全球UHT牛奶市场的主要经营公司。

全球UHT牛奶市场增长最快的地区是哪个?

预计亚太地区在预测期(2025-2030)内将以最高的复合年增长率增长。

为什么电商渠道对UHT牛奶分销很重要?

货架稳定纸盒消除了冷藏运输需求,让在线杂货商削减物流成本并提供订阅套餐,这推动了数字销售9.11%的复合年增长率。

页面最后更新于: