合成润滑油市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 5.08 十亿升 |

| 市场容量 (2030) | 8.18 十亿升 |

| 增长率 (2025 - 2030) | 10.00% CAGR |

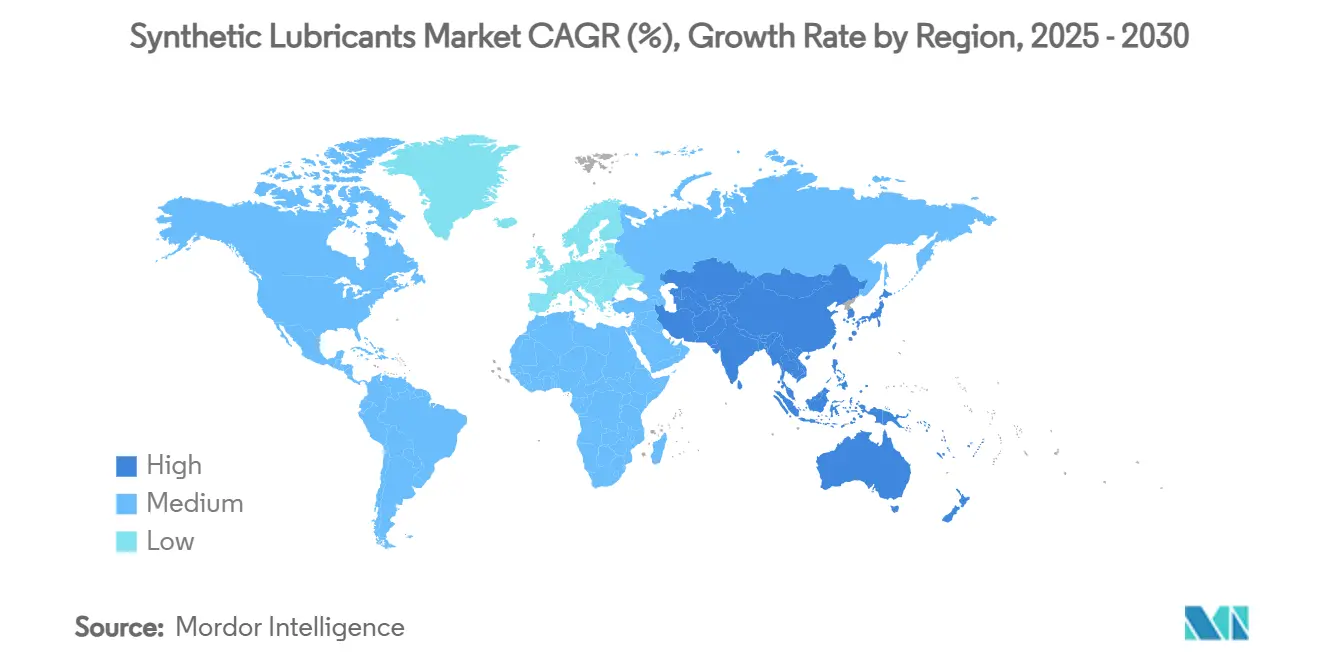

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报合成润滑油市场分析

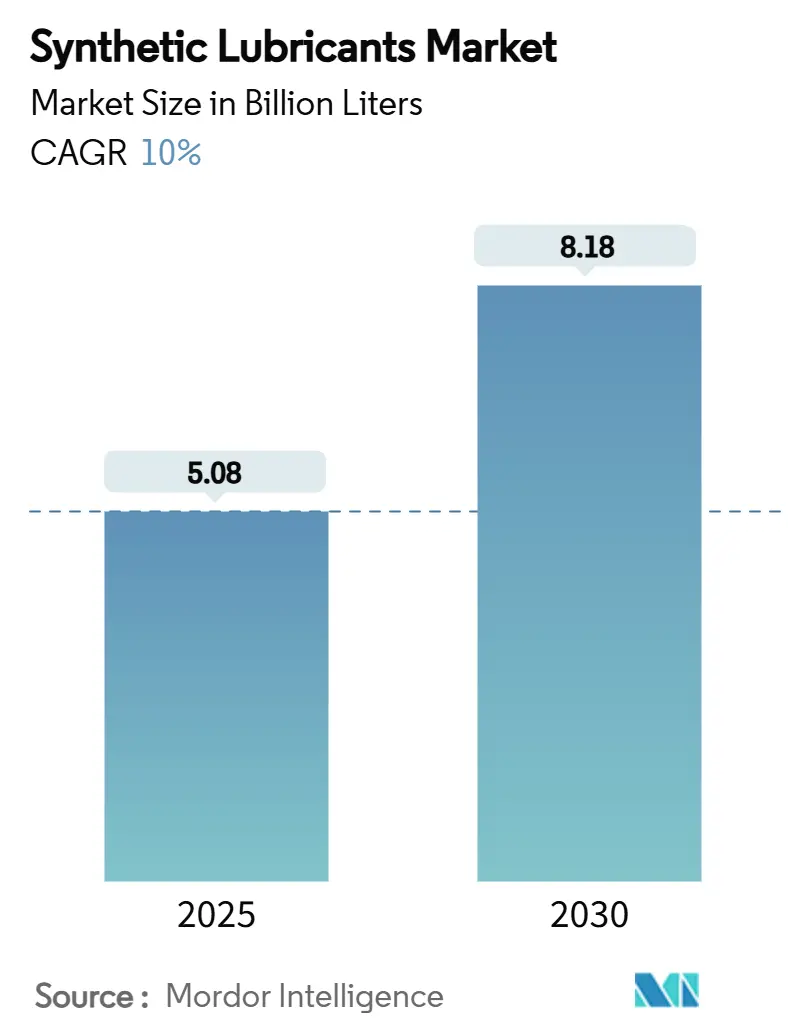

合成润滑油市场规模预计在2025年为50.8亿升,预计到2030年将达到81.8亿升,在预测期内(2025-2030年)复合年增长率为10%。对低粘度发动机油的需求增长、燃油经济性监管压力加速以及自动化生产线对高性能流体的快速采用是主要增长驱动力。合成润滑油市场还受益于2025年3月生效的ILSAC GF-7规范的引入,该规范迫使汽车制造商和服务网络转向先进的PAO和PAG基础配方。对茂金属PAO产能的持续投资,以及针对新API和ACEA类别调整的产品发布,加强了供应安全并刺激了配方创新。在此背景下,亚太地区在消费和增长方面均保持领先地位,得益于中国庞大的制造基地和印度正在恢复的车辆保有量。

主要报告要点

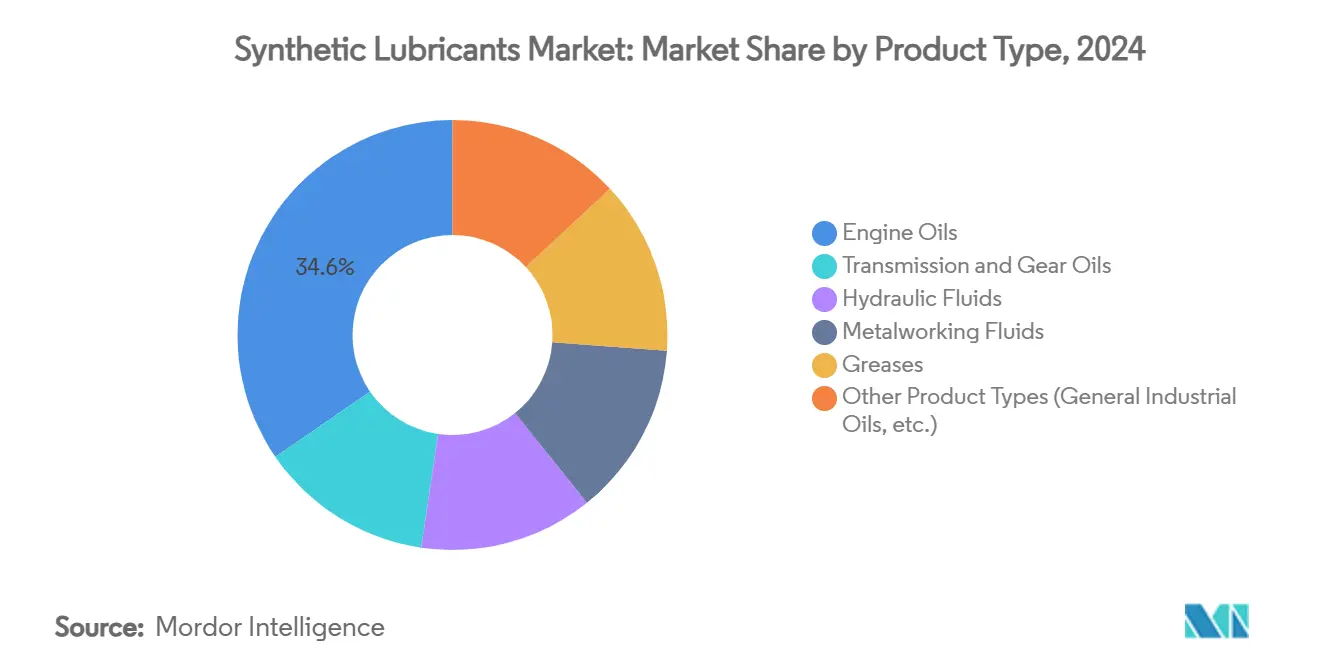

- 按产品类型,发动机油在2024年保持了34.58%的合成润滑油市场份额,而金属加工液预计将以11.15%的复合年增长率增长最快,到2030年。

- 按基础油,聚α-烯烃(PAO)在2024年占据46.15%的合成润滑油市场份额;预计聚烷基二醇(PAG)将以11.31%的复合年增长率增长至2030年。

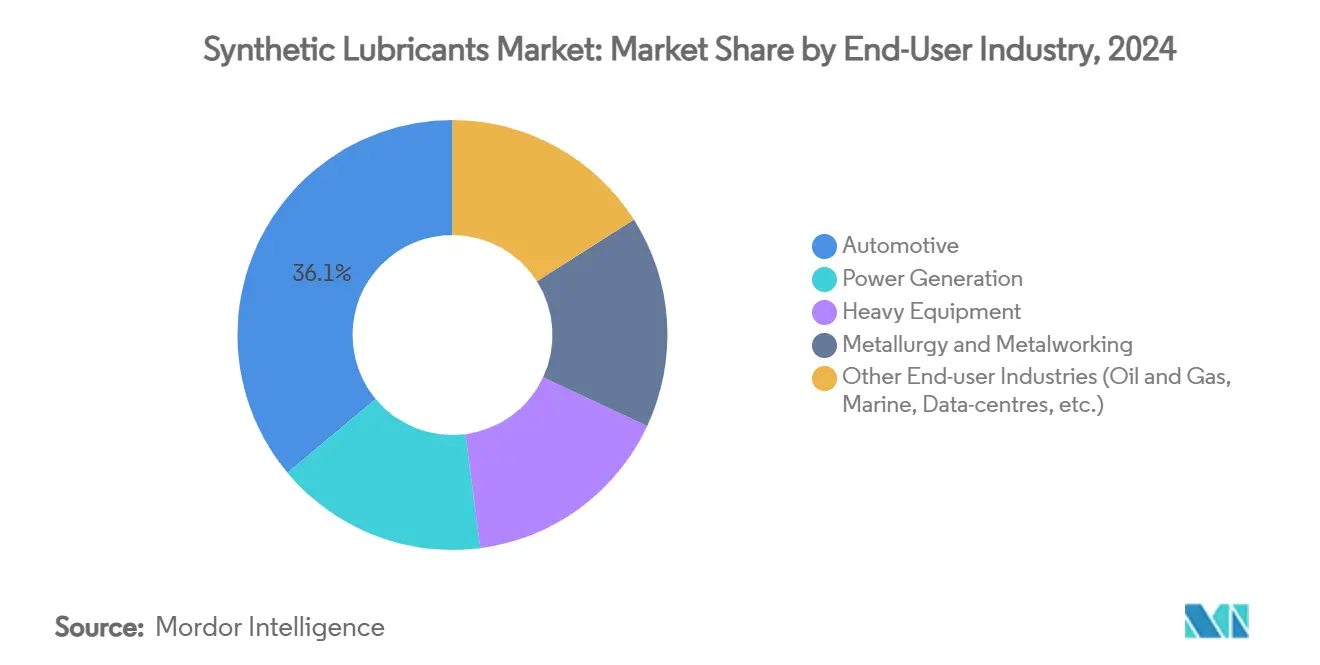

- 按终端用户,汽车应用在2024年占合成润滑油市场规模的36.07%,而重型设备有望以10.82%的复合年增长率增长至2030年。

- 按地理区域,亚太地区在2024年占据40.27%的合成润滑油市场,并以11.03%的复合年增长率增长至2030年。

全球合成润滑油市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 汽车后市场高性能合成发动机油使用量增加 | + 2.8% | 全球,集中在北美和欧洲 | 中期 (2-4年) |

| 严格的排放和燃油经济性法规 | + 2.5% | 全球,以欧洲(欧七)、北美(EPA 2026)、亚太地区(中国VI)为主导 | 长期 (≥ 4年) |

| 工业自动化增长需求先进液压和齿轮油 | + 2.2% | 亚太地区核心,扩散至北美和欧洲 | 中期 (2-4年) |

| 航空航天和国防快速扩张需求合成涡轮油 | + 1.8% | 北美和欧洲,在亚太地区新兴 | 长期 (≥ 4年) |

| 海上风电装机激增推动长换油期合成齿轮箱油 | + 1.5% | 欧洲和北美,扩展至亚太地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

汽车后市场高性能合成发动机油使用量增加

2024年后后市场向全合成发动机油的转向在2025年3月API SQ标准生效后变得明显。壳牌的Helix Ultra系列满足新类别要求,展现出完全动力保持和更好的燃油经济性,说服服务中心推荐高端合成油作为默认填充[1]Shell Plc, "Introducing Helix Ultra with PurePlus," shell.com。市场偏好正快速转向0W-20甚至0W-8粘度等级,因为较低粘度可在冷启动期间提高燃油效率。美孚的高端全合成齿轮油于2024年底推出,相比传统产品提供四倍磨损保护,当向客户解释总拥有成本时,客户可接受价格溢价。北美和欧洲因更高的监管严格性和消费者意识而保持领先地位,但随着经销商网络强调延长换油间隔,势头正扩散至亚太地区城市市场。

严格的排放和燃油经济性法规

2025年7月标志着欧七标准的计划开始,而EPA 2026在美国收紧了重型要求。这些规则要求使用5W-20和0W-20等低粘度等级,迫使润滑油配方师提高抗氧化稳定性,以满足下一代柴油发动机65万英里的延长服务限制。ILSAC GF-7规范增加了LSPI保护和正时链磨损控制,这是矿物油难以实现的,使合成基础油变得不可或缺。中国不断发展的中国VI和印度的Bharat Stage VII框架正向类似阈值靠拢,这实际上将最严格要求全球化。统一标准有利于跨国供应商部署一种全球配方,缩短验证周期并加强规模经济。

工业自动化增长需求先进液压和齿轮油

工厂自动化的加速提升了对精密液压油的需求,这些液压油能够在变负载和温度下保持稳定粘度。美国流体动力协会观察到2025年流体动力出货量在经历周期性低谷后重新增长,反映了自动化设备的资本支出。美孚的研究显示,合成液压油可将挖掘机的能耗降低3.6%,节省燃料并减少排放。预测性维护计划增加了推动力,因为工厂经理指定可在8,000小时以上换油间隔内保持使用的长寿命流体,减少停机时间。亚太地区是核心,鉴于中国、印度和东南亚的大规模工业装置现在整合了工业4.0控制,因此需要高性能润滑。

航空航天、国防和海上可再生能源快速扩张需求合成涡轮和齿轮箱油

航空航天和国防市场快速恢复,从2022年的8,563亿美元增长到2023年的9,222亿美元,并推动了对更热、更高压涡轮机的额外润滑油需求。美国2024年8,860亿美元的国防支出维持了军用喷气机和海军建造率,每个都需要能够承受极端热负荷的合成流体。与此并行,仅美国的海上风电产能就超过52吉瓦的管道,加剧了对能在海上使用10年同时抵抗白腐蚀裂纹的齿轮箱油的需求。壳牌的Omala S5 Wind 320和埃克森美孚的美孚SHC Gear 320 WindPower说明了现在可能的性能飞跃,推动合成润滑油市场更深入可再生能源服务细分市场。综合来看,航空航天、国防和海上可再生能源提升了对嵌入先进抗磨化学品的高温酯类、PAO和PAG混合物的需求。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相比矿物油的较高前期成本 | -1.8% | 全球,在价格敏感的新兴市场最为突出 | 短期 (≤ 2年) |

| 电动汽车保有量增长减少发动机油需求 | -1.5% | 欧洲和北美领先,亚太地区跟随 | 中期 (2-4年) |

| 聚α-烯烃(PAO)原料供应波动 | -1.2% | 全球,供应集中在北美和中东 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

合成润滑油的较高前期成本

全合成产品的售价通常是矿物油的2-3倍,这一差价仍然是价格敏感细分市场的绊脚石。在短工作周期中,延长换油间隔的好处被削弱,阻止发展中经济体的车队经理证明高价的合理性。加德士数据证实,当服务间隔低于5,000公里时,投资回报率难以确保。然而,原油价格上涨使矿物油的成本基础比合成油上升更快,缩小了差距。同时,预测性维护工具突出了终身节省,逐渐侵蚀商业车队的阻力。

电动汽车保有量增长

纯电池电动汽车完全不使用发动机油,收紧了成熟市场传统曲轴箱润滑油的前景。美国化学学会预测随着电动汽车采用加速,汽车润滑油体积将显著减少。尽管如此,电气化在电动变速器流体、冷却液热管理和专用润滑脂配方方面开辟了相邻机会。壳牌的EV-Plus流体和道达尔能源的水基电动润滑油将全球变暖潜力降低30%,突显了向电动传动系统专用流体的转向。因此,合成润滑油市场是转向而非收缩,调整其产品组合同时保持价值增长。

细分分析

按产品类型:发动机油在电动汽车逆风中领先

发动机油在2024年按体积占据合成润滑油市场34.58%的份额,这一地位受到庞大的内燃机车辆装机基础和合成油提供的卓越长寿命保护。变速器和齿轮油紧随其后成为第二大类别,因为自动化生产线和风力涡轮机都需要高负荷、清洁运行的配方。液压油受益于建筑业回升和机器人集成,在宽温度范围内提供稳定粘度。润滑脂在航空航天执行器和重型机械关节中仍然不可或缺,那里需要无滴漏润滑至关重要。金属加工液虽然体积份额较小,但随着精密加工和增材制造的成熟,以最快的11.15%复合年增长率推进。

细分市场前景由ILSAC GF-7和API SQ塑造,两者都减少了允许的磨损和LSPI发生。这种转变有利于能够维持更长换油间隔的高端合成油,减少维修店访问和废油处置。此外,具有低雾化和高闪点的金属加工液减轻了职业危害,促使工厂迁移到合成酯类和PAG系统。总体而言,这些趋势确保了合成润滑油市场规模在发动机油以外的流体将通过2030年稳步扩大。

备注: 购买报告后可获得所有个别细分市场的细分份额

按基础油:PAO主导地位面临PAG挑战

聚α-烯烃在2024年占据合成润滑油市场46.15%的份额,因为OEM厂商认可其平衡的低温流动性和高温能力。埃克森美孚的SpectraSyn MaX展示了茂金属催化剂如何实现超低挥发性,改善0W-16和更稀薄等级的燃油经济性。酯基原料在航空中保持立足点,那里闪点和弹性体相容性很重要,而III类和GTL合成油因成本较低和更广泛可用性而获得份额。

PAG基础油以11.31%的复合年增长率快速扩张,受到电动汽车传动系统和压缩机要求推动。卓越的热导率和无污泥氧化产物使PAG流体在紧凑型电机和直驱压缩机中具有优势。雪佛龙菲利普斯化学公司于2024年开放的升级版Kingwood研发中心,突显了在PAG崛起的同时对传统PAO创新的承诺。PAO增强和PAG渗透之间的相互作用将定义预测期内的竞争定位,确保合成润滑油行业同等关注传统和新兴化学品。

按终端用户:汽车领先,重型设备加速

汽车应用在2024年占据合成润滑油市场规模的36.07%,由OEM工厂填充计划和越来越坚持全合成油以符合保修要求的后市场支撑。重型设备,从铰接式自卸卡车到液压挖掘机,是明星表现者,复合年增长率为10.82%。例如,卡特彼勒将流体视为传动系统的工程组件,推动对符合TO-4和FD-1的高端合成油的需求,延长大修间隔[2]Caterpillar Inc., "Fluids & Filters: Engineered System Components," caterpillar.com。

发电消费越来越多的酯类和PAO涡轮油,随着海上风电建设激增,而冶金和精密加工采用稳定刀具温度和减少废料的金属加工液。数据中心是新兴细分市场,采用合成介电流体进行浸没冷却,尽管目前体积相对于汽车和重型机械仍然适中。总体而言,重型设备激增抵消了电气化乘用车中发动机油的侵蚀,保持合成润滑油市场在明确的上升路径上。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

亚太地区在2024年占据40.27%的合成润滑油市场,复合年增长率前景为11.03%。中国在先进制造业的重新加速,加上印度车辆销售的两位数反弹,支撑了区域消费。中国沿海新建的调配厂,如预定2026年建成的夸克好顿张家港工厂,说明供应商决心为高增长行业本地化供应。日本维持对高等级工厂填充的需求,而东南亚经济体提升工业产出,扩大客户基础。

北美在体积上排名第二,仍是技术风向标。EPA 2026规则和API的类别管道推动配方师进入下一代添加剂化学。美国还因广泛的丙烯基础设施主导高粘度PAO供应,尽管预计2025年中期的丙烯紧缺可能测试利润率。加拿大的油砂和采矿车队,加上墨西哥的汽车出口平台,增加了依赖合成润滑油保证正常运行时间和保修的稳定需求口袋。

欧洲通过严格的环境立法和先进的OEM技术标准保持其高端定位。欧七标准迫使轻型和重型车队采用更低粘度和更强的后处理兼容性,推动酯类增强配方的采用。北海海上风电走廊和伊比利亚半岛新兴的可再生能源集群需要耐盐水暴露的终身填充齿轮箱油,扩大了高价值PAG和PAO混合物的范围。东欧的工业基础随着自动化投资加速进一步多样化需求。中东和非洲虽然较小,但随着海湾石化中心和南非矿山在恶劣气候中瞄准更长换油间隔,显示从矿物油到合成油的渐进转变。

竞争格局

合成润滑油市场部分集中,存在埃克森美孚公司、雪佛龙公司、壳牌公司、道达尔能源和BP公司(嘉实多)等主要参与者。壳牌在全球润滑油领域连续18年的领导地位表明了规模和品牌认知在该行业的重要性。埃克森美孚在贝敦扩大茂金属PAO产能以确保原料供应并缩短开发周期,而雪佛龙奥罗奈特向上游移动到下一代分散剂和抗磨化学品。道达尔能源开创了碳足迹更低的水基电子流体。润滑油巨头与OEM之间的战略伙伴关系,如壳牌与宝马在2025年延长的多年联盟,锁定工厂填充体积同时保证联合产品开发路线图。

合成润滑油行业领导者

-

雪佛龙公司

-

壳牌公司

-

埃克森美孚公司

-

道达尔能源

-

BP公司(嘉实多)

- *免责声明:主要玩家排序不分先后

行业近期发展

- 2025年3月:壳牌推出Shell Advance Ultra全合成摩托车油,符合新API SP标准,利用PurePlus技术增强发动机性能并减少蒸发,同时改善两轮车应用的燃油经济性。

- 2024年11月:美孚推出其首款高端全合成齿轮油Valvoline Extended Protection,声称相比传统产品提供四倍的齿轮磨损保护,并具有防泡剂和摩擦改进剂

全球合成润滑油市场报告范围

合成润滑油是从纯化学品工程化制造的润滑油,不同于从原油精炼的传统润滑油。这些润滑油不含氮、硫或任何其他导致污泥形成从而损坏发动机或机器的有害元素。

合成润滑油市场按产品类型和终端用户行业细分。按产品类型,市场细分为发动机油、变速器和齿轮油、液压油、金属加工液、润滑脂和其他产品类型(通用工业油等)。按终端用户行业,市场细分为发电、汽车、重型设备、冶金和金属加工,以及其他终端用户行业(油气等)。报告提供主要地区26个国家的市场规模和预测。对于每个细分市场,所有上述细分市场的市场规模和预测都基于体积(升)进行。

| 发动机油 |

| 变速器和齿轮油 |

| 液压油 |

| 金属加工液 |

| 润滑脂 |

| 其他产品类型(通用工业油等) |

| 聚α-烯烃(PAO) |

| 酯类 |

| 聚烷基二醇(PAG) |

| III类/GTL合成 |

| 其他(烷基化萘等) |

| 汽车 |

| 发电 |

| 重型设备 |

| 冶金和金属加工 |

| 其他终端用户行业(油气、海洋、数据中心等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 马来西亚 | |

| 印度尼西亚 | |

| 泰国 | |

| 越南 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 北欧国家 | |

| 土耳其 | |

| 欧洲其他国家 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美洲其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 埃及 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他国家 |

| 按产品类型 | 发动机油 | |

| 变速器和齿轮油 | ||

| 液压油 | ||

| 金属加工液 | ||

| 润滑脂 | ||

| 其他产品类型(通用工业油等) | ||

| 按基础油 | 聚α-烯烃(PAO) | |

| 酯类 | ||

| 聚烷基二醇(PAG) | ||

| III类/GTL合成 | ||

| 其他(烷基化萘等) | ||

| 按终端用户 | 汽车 | |

| 发电 | ||

| 重型设备 | ||

| 冶金和金属加工 | ||

| 其他终端用户行业(油气、海洋、数据中心等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 越南 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 土耳其 | ||

| 欧洲其他国家 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美洲其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 埃及 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

合成润滑油市场目前规模是多少?

合成润滑油市场规模预计在2025年为50.8亿升,预计到2030年将达到81.8亿升,反映10.0%的复合年增长率。

哪个产品细分市场领导合成润滑油市场?

发动机油以2024年34.58%的市场份额领先,受内燃机车辆装机基础和延长换油间隔推动。

亚太地区增长有多快?

亚太地区以11.03%的复合年增长率增长至2030年,是所有地区中最快的,受制造业和汽车增长支撑。

电动汽车将对润滑油需求产生什么影响?

电动汽车采用将减少发动机油体积,特别是在欧洲和北美,但开启了对电动变速器流体和热管理润滑油的新需求,保持整体价值增长为正。

为什么合成润滑油比矿物油更昂贵?

它们使用化学工程基础油如PAO、PAG和酯类加上先进的添加剂系统,配方成本更高,但提供更长的使用寿命和节能效果,随着时间推移抵消更高的前期价格。

页面最后更新于: