太空推进系统市场规模

| 研究期 | 2017 - 2029 | |

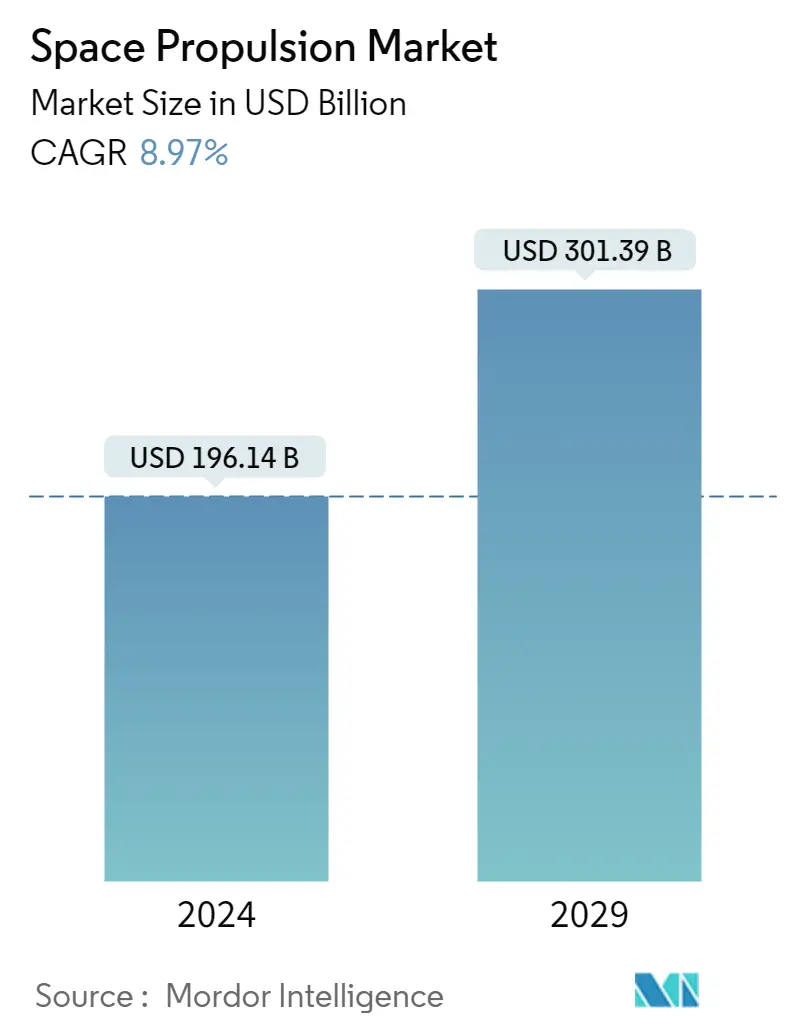

| 市场规模 (2024) | 1961.4亿美元 | |

| 市场规模 (2029) | 3013.9亿美元 | |

| 按推进技术划分的最大份额 | 液体燃料 | |

| CAGR (2024 - 2029) | 8.97 % | |

| 按区域划分的最大份额 | 北美 | |

| 市场集中度 | 高的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

空间推进系统市场分析

2024年太空推进市场规模预计为1961.4亿美元,预计到2029年将达到3013.9亿美元,在预测期内(2024-2029年)复合年增长率为8.97%。

持续采用基于气体的推进驱动装置以引领该细分市场

- 为了改变速度和方向,卫星的推进系统起着重要作用。它还用于协调航天器在轨道上的位置。进入轨道后,航天器需要姿态控制,这有助于正确调整其相对于地球和太阳的方向。在某些情况下,卫星需要离开一个轨道,如果没有能力调整到轨道,卫星的寿命就被认为结束了。因此,推进系统的重要性预计将推动市场增长。

- 不同类型的推进剂用于不同的目的。液体推进剂使用使用液体燃料的火箭发动机。也可以使用气体推进剂,但由于其密度低且难以应用传统的泵送方法,因此并不常见。事实证明,能够实现运动的化学推进系统是高效且可靠的。这些包括肼系统、单或双推进系统、混合系统、冷/热空气系统和固体推进剂。当需要强大的推力或快速机动时使用它们。因此,当化学系统的总脉冲能力足以满足任务要求时,化学系统仍然是首选的空间推进技术。

- 电力推进通常用于商业通信卫星的站台,并且由于其高比冲而成为一些空间科学任务的主要推进装置。诺斯罗普·格鲁曼公司、穆格公司、内华达山脉公司、SpaceX 和蓝色起源是推进系统的主要供应商。新卫星的发射预计将在预测期内加速市场增长。

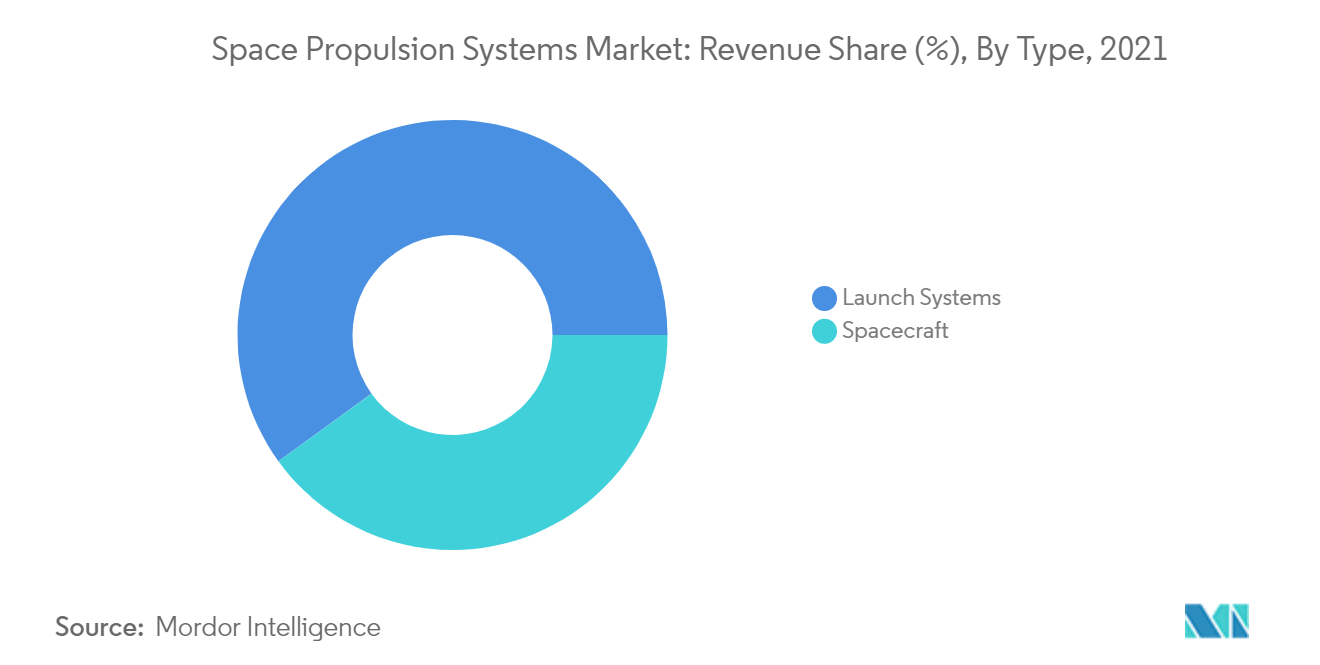

运载火箭细分市场预计将主导市场

运载火箭细分市场是航天推进系统市场的领先细分市场。较大的市场份额主要是由于运载火箭中的推进系统与航天器中的推进系统相比,成本更高。将航天器或卫星送入轨道所需的推力是提供小而精确的脉冲以精确控制卫星在轨道上的位置或姿态所需的推力的千倍。过去见证了运载火箭系统方面的国际伙伴关系。这些合作有望推动市场。

例如,2022 年 6 月,美国宇航局和欧洲航天局 (ESA) 合作发射了一颗探路者数据中继卫星,以支持极地地区和月球背面的任务。欧空局的卫星预计将在美国商业火箭发射系统上发射,加深阿尔忒弥斯月球计划的跨大西洋联系。一些年轻的初创公司也成功开发了有能力的火箭发射和推进系统,进一步推动了市场需求。例如,2022年5月,印度的Skyroot航空航天公司建造了印度第一艘太空运载火箭和推进系统,并宣布成功完成Vikram-1火箭级的全持续时间试射。预计全球管道中的许多此类发展将在预测期内大幅推动对空间推进系统的需求。

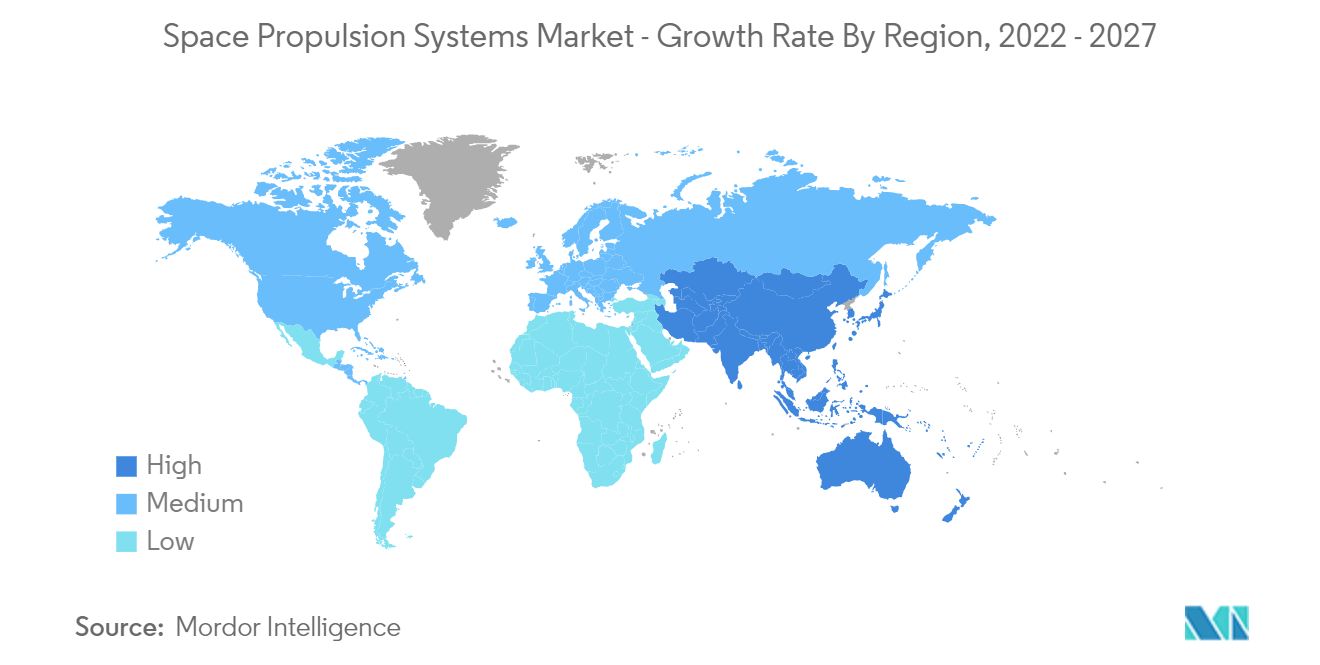

北美在 2021 年占据了最大的市场份额

2021 年,北美在地理领域占据了最大的市场份额,特别是由于美国密集的太空探索和开发活动。美国太空推进系统市场的增长主要是由美国宇航局目前进行的太空探索任务和美国国防部增加的卫星发射推动的。2021年,美国SpaceX共发射了31枚火箭,用于卫星发射和一般测试。

美国宇航局正在投资初创公司,为小型卫星开发先进的推进系统。2019年6月,美国宇航局在其小企业创新研究(SBIR)计划第二阶段资金下选择了六个研发项目,以开发新的高脉冲推进器和航天器通信技术。作为该计划的一部分,2021 年 5 月,NASA 总共投资了 1.05 亿美元的额外资金,用于向规模较小的空间技术初创公司提供,进一步增加了未来太空推进系统的机会。美国宇航局还在开展太阳能电力推进(SEP)项目,该项目旨在延长雄心勃勃的新探索和科学任务的长度和能力。

此外,另一方面,加拿大在空间探索和投资方面取得了进展。2022年6月,SpaceRyde正式启用加拿大首个轨道级火箭工厂。这座25,000平方英尺的设施预计将承担该国未来火箭的研发和火箭制造。由于一些这样的投资和技术发展,预计北美将在预测期内主导市场。

空间推进系统行业概述

太空推进市场相当集中,前五名公司占据了68%的份额。该市场的主要参与者包括 Ariane Group、Avio、IHI Corporation、Moog Inc. 和 Northrop Grumman Corporation(按字母顺序排列)。

太空推进系统市场领导者

Ariane Group

Avio

IHI Corporation

Moog Inc.

Northrop Grumman Corporation

Other important companies include Blue Origin, Honeywell International Inc., OHB SE, Sierra Nevada Corporation, Sitael S.p.A., Space Exploration Technologies Corp., Thales.

*免责声明:主要玩家排序不分先后

太空推进系统市场新闻

- 2023 年 12 月:美国宇航局授予蓝色起源一份 NASA 发射服务 II 无限交付不定数量 (IDIQ) 合同,由蓝色起源的轨道可重复使用运载火箭 New Glenn 为该机构发射行星、地球观测、探索和科学卫星。

- 2023 年 2 月:美国宇航局发射服务计划 (LSP) 授予蓝色起源逃逸和等离子体加速与动力学探索者 (ESCAPADE) 合同。根据合同,蓝色起源将为该任务提供新格伦可重复使用技术。

- 2023 年 2 月:泰雷兹阿莱尼亚宇航公司与韩国航空航天研究所 (KARI) 签订合同,为其 GEO-KOMPSAT-3 (GK3) 卫星提供集成电力推进系统。

太空推进系统市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 太空计划支出

- 4.2 监管框架

- 4.2.1 全球的

- 4.2.2 澳大利亚

- 4.2.3 巴西

- 4.2.4 加拿大

- 4.2.5 中国

- 4.2.6 法国

- 4.2.7 德国

- 4.2.8 印度

- 4.2.9 伊朗

- 4.2.10 日本

- 4.2.11 新西兰

- 4.2.12 俄罗斯

- 4.2.13 新加坡

- 4.2.14 韩国

- 4.2.15 阿拉伯联合酋长国

- 4.2.16 英国

- 4.2.17 美国

- 4.3 价值链和分销渠道分析

5. 市场细分(包括以美元计价的市场规模、截至 2029 年的预测以及增长前景分析)

- 5.1 推进技术

- 5.1.1 电的

- 5.1.2 气体基

- 5.1.3 液体燃料

- 5.2 地区

- 5.2.1 亚太

- 5.2.1.1 按国家/地区

- 5.2.1.1.1 澳大利亚

- 5.2.1.1.2 中国

- 5.2.1.1.3 印度

- 5.2.1.1.4 日本

- 5.2.1.1.5 新西兰

- 5.2.1.1.6 新加坡

- 5.2.1.1.7 韩国

- 5.2.2 欧洲

- 5.2.2.1 按国家/地区

- 5.2.2.1.1 法国

- 5.2.2.1.2 德国

- 5.2.2.1.3 俄罗斯

- 5.2.2.1.4 英国

- 5.2.3 北美

- 5.2.3.1 按国家/地区

- 5.2.3.1.1 加拿大

- 5.2.3.1.2 美国

- 5.2.4 世界其他地区

- 5.2.4.1 按国家/地区

- 5.2.4.1.1 巴西

- 5.2.4.1.2 伊朗

- 5.2.4.1.3 沙特阿拉伯

- 5.2.4.1.4 阿拉伯联合酋长国

- 5.2.4.1.5 世界其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 6.4.1 Ariane Group

- 6.4.2 Avio

- 6.4.3 Blue Origin

- 6.4.4 Honeywell International Inc.

- 6.4.5 IHI Corporation

- 6.4.6 Moog Inc.

- 6.4.7 Northrop Grumman Corporation

- 6.4.8 OHB SE

- 6.4.9 Sierra Nevada Corporation

- 6.4.10 Sitael S.p.A.

- 6.4.11 Space Exploration Technologies Corp.

- 6.4.12 Thales

7. 卫星首席执行官的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

航天推进产业细分

电力、天然气、液体燃料均属于推进技术领域。亚太地区、欧洲、北美按地区划分为细分市场。

- 为了改变速度和方向,卫星的推进系统起着重要作用。它还用于协调航天器在轨道上的位置。进入轨道后,航天器需要姿态控制,这有助于正确调整其相对于地球和太阳的方向。在某些情况下,卫星需要离开一个轨道,如果没有能力调整到轨道,卫星的寿命就被认为结束了。因此,推进系统的重要性预计将推动市场增长。

- 不同类型的推进剂用于不同的目的。液体推进剂使用使用液体燃料的火箭发动机。也可以使用气体推进剂,但由于其密度低且难以应用传统的泵送方法,因此并不常见。事实证明,能够实现运动的化学推进系统是高效且可靠的。这些包括肼系统、单或双推进系统、混合系统、冷/热空气系统和固体推进剂。当需要强大的推力或快速机动时使用它们。因此,当化学系统的总脉冲能力足以满足任务要求时,化学系统仍然是首选的空间推进技术。

- 电力推进通常用于商业通信卫星的站台,并且由于其高比冲而成为一些空间科学任务的主要推进装置。诺斯罗普·格鲁曼公司、穆格公司、内华达山脉公司、SpaceX 和蓝色起源是推进系统的主要供应商。新卫星的发射预计将在预测期内加速市场增长。

| 电的 |

| 气体基 |

| 液体燃料 |

| 亚太 | 按国家/地区 | 澳大利亚 |

| 中国 | ||

| 印度 | ||

| 日本 | ||

| 新西兰 | ||

| 新加坡 | ||

| 韩国 | ||

| 欧洲 | 按国家/地区 | 法国 |

| 德国 | ||

| 俄罗斯 | ||

| 英国 | ||

| 北美 | 按国家/地区 | 加拿大 |

| 美国 | ||

| 世界其他地区 | 按国家/地区 | 巴西 |

| 伊朗 | ||

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 世界其他地区 |

| 推进技术 | 电的 | ||

| 气体基 | |||

| 液体燃料 | |||

| 地区 | 亚太 | 按国家/地区 | 澳大利亚 |

| 中国 | |||

| 印度 | |||

| 日本 | |||

| 新西兰 | |||

| 新加坡 | |||

| 韩国 | |||

| 欧洲 | 按国家/地区 | 法国 | |

| 德国 | |||

| 俄罗斯 | |||

| 英国 | |||

| 北美 | 按国家/地区 | 加拿大 | |

| 美国 | |||

| 世界其他地区 | 按国家/地区 | 巴西 | |

| 伊朗 | |||

| 沙特阿拉伯 | |||

| 阿拉伯联合酋长国 | |||

| 世界其他地区 | |||

市场定义

- 应用 - 卫星的各种应用或目的分为通信、地球观测、空间观测、导航等。列出的目的是卫星运营商自我报告的目的。

- 最终用户 - 卫星的主要用户或最终用户被描述为民用(学术、业余)、商业、政府(气象、科学等)、军事。卫星可以用于商业和军事应用,具有多种用途。

- 运载火箭最大起飞重量 - 运载火箭MTOW(最大起飞重量)是指运载火箭起飞时的最大重量,包括有效载荷、设备和燃料的重量。

- 轨道级 - 卫星轨道分为三大类,即 GEO、LEO 和 MEO。椭圆轨道上的卫星的远地点和近地点相差很大,偏心率0.14及以上的卫星轨道被归类为椭圆轨道。

- 推进技术 - 在这一领域,不同类型的卫星推进系统被分为电力、液体燃料和气体推进系统。

- 卫星质量 - 在这一领域,不同类型的卫星推进系统被分为电力、液体燃料和气体推进系统。

- 卫星子系统 - 所有组件和子系统,包括推进剂、总线、太阳能电池板、卫星的其他硬件都包含在该部分下。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 历史和预测年份的市场规模估计已按收入和数量提供。对于销售量换算而言,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变,并且通货膨胀不属于定价的一部分。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台。