太空采矿市场规模与份额

市场概述

| 研究期 | 2023 - 2038 |

|---|---|

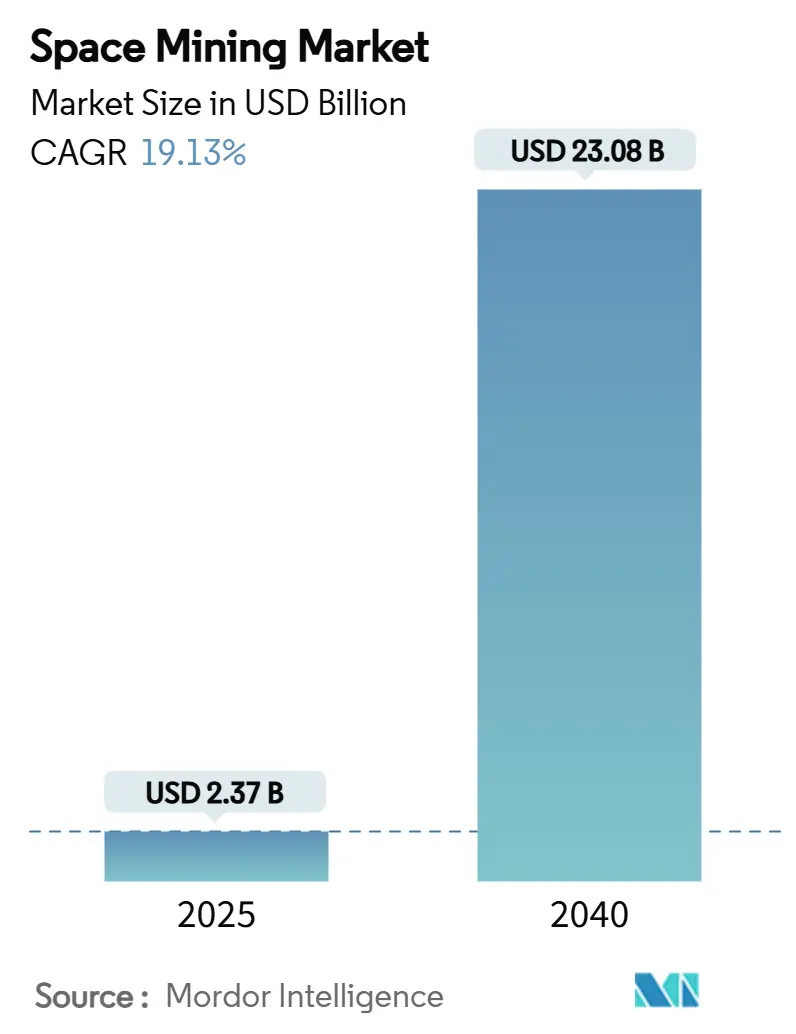

| 市场规模 (2025) | 2.37 十亿美元 |

| 市场规模 (2040) | 23.08 十亿美元 |

| 增长率 (2025 - 2040) | 19.13% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence太空采矿市场分析

太空采矿市场规模预计在2025年为25.8亿美元,预测到2040年将扩大至390.2亿美元,反映19.51%的复合年增长率。强劲增长受到可重复使用火箭推动的发射成本急剧下降、地球关键矿物短缺加剧以及将外星资源视为战略资产的数十亿美元政府计划的鼓励。从纯研究任务到早期提取试验的稳步转变扩大了商业漏斗。同时,改进的原位资源利用(ISRU)技术缩短了资本密集型项目的投资回收期。《阿尔忒弥斯协定》和兼容的国家法规下的政策明确性进一步降低了投资者的不确定性,支持下一波私营部门参与。[1]资料来源:SpaceX,《星舰项目概述》,spacex.com

关键报告要点

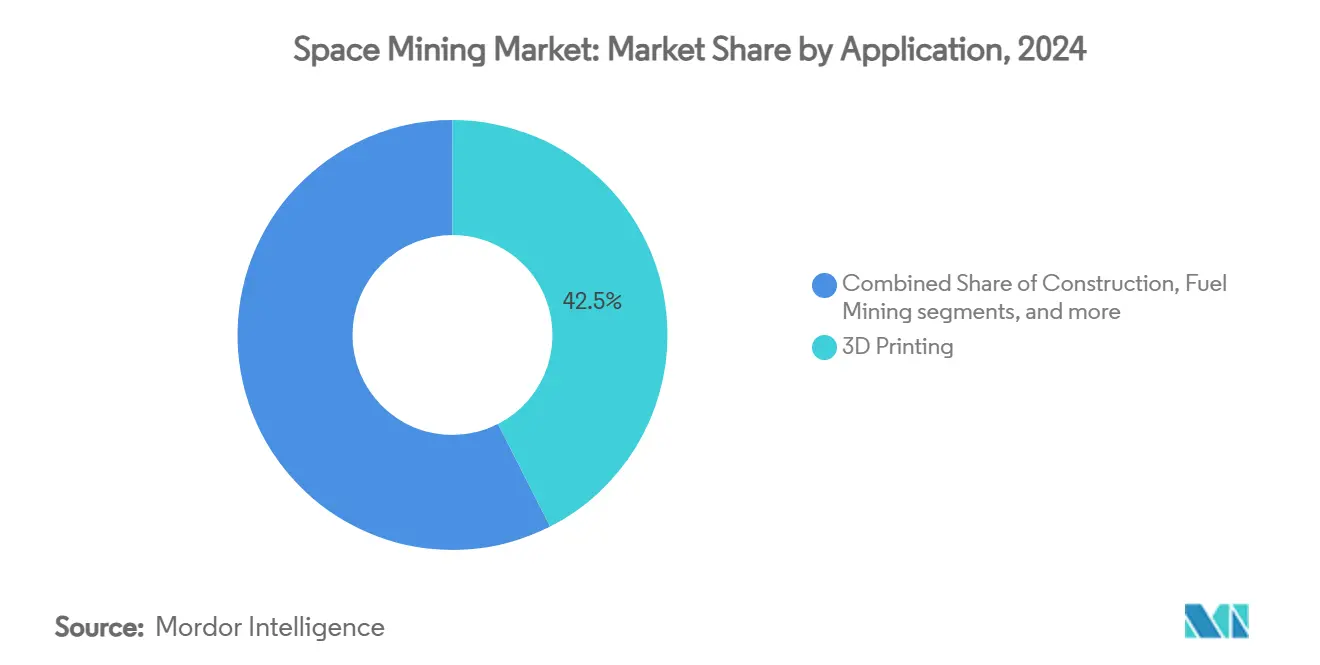

- 按应用分类,3D打印在2024年以42.50%的份额领先太空采矿市场,而建设应用预计到2040年将以26.40%的复合年增长率增长。

- 按资源类型分类,水和挥发物在2024年占太空采矿市场规模的47.92%,而稀土和铂族金属预计到2040年将实现24.04%的复合年增长率。

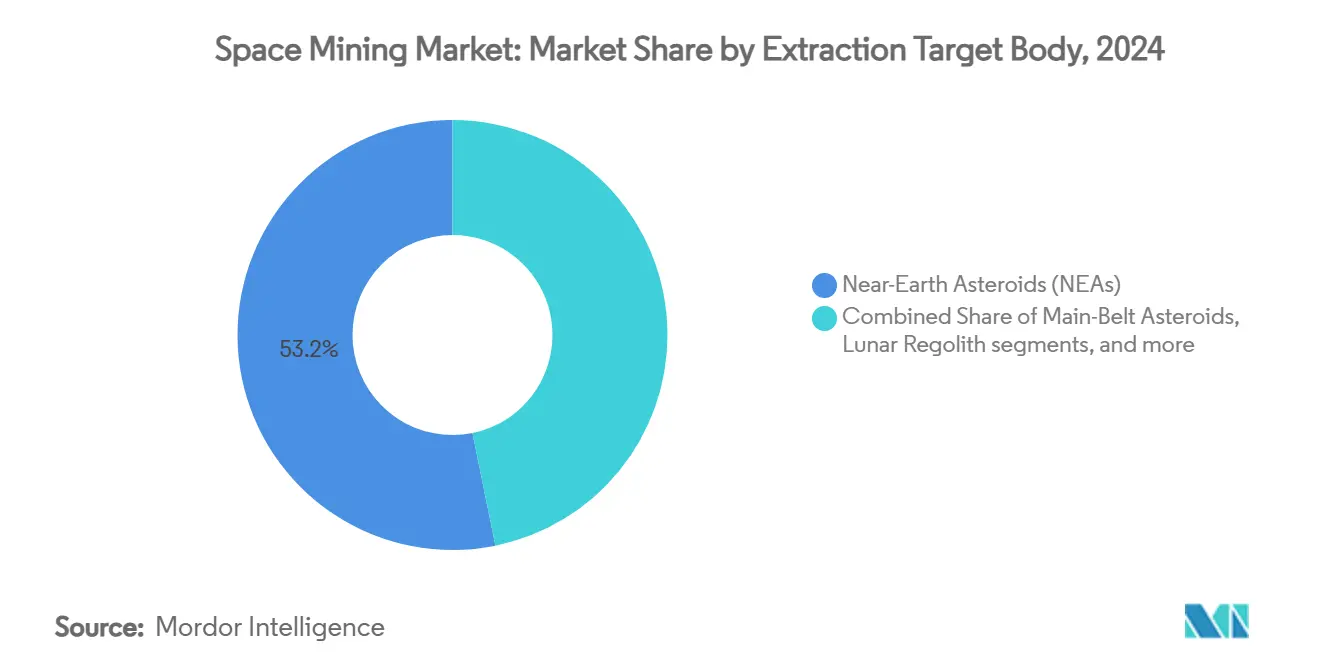

- 按开采目标天体分类,近地小行星在2024年占太空采矿市场份额的53.20%;月球风化层预计到2040年将以27.40%的复合年增长率推进。

- 按任务阶段分类,航天器设计和工程在2024年占太空采矿市场规模的45.4%,而采矿作业和物流预计到2040年将实现25.65%的复合年增长率。

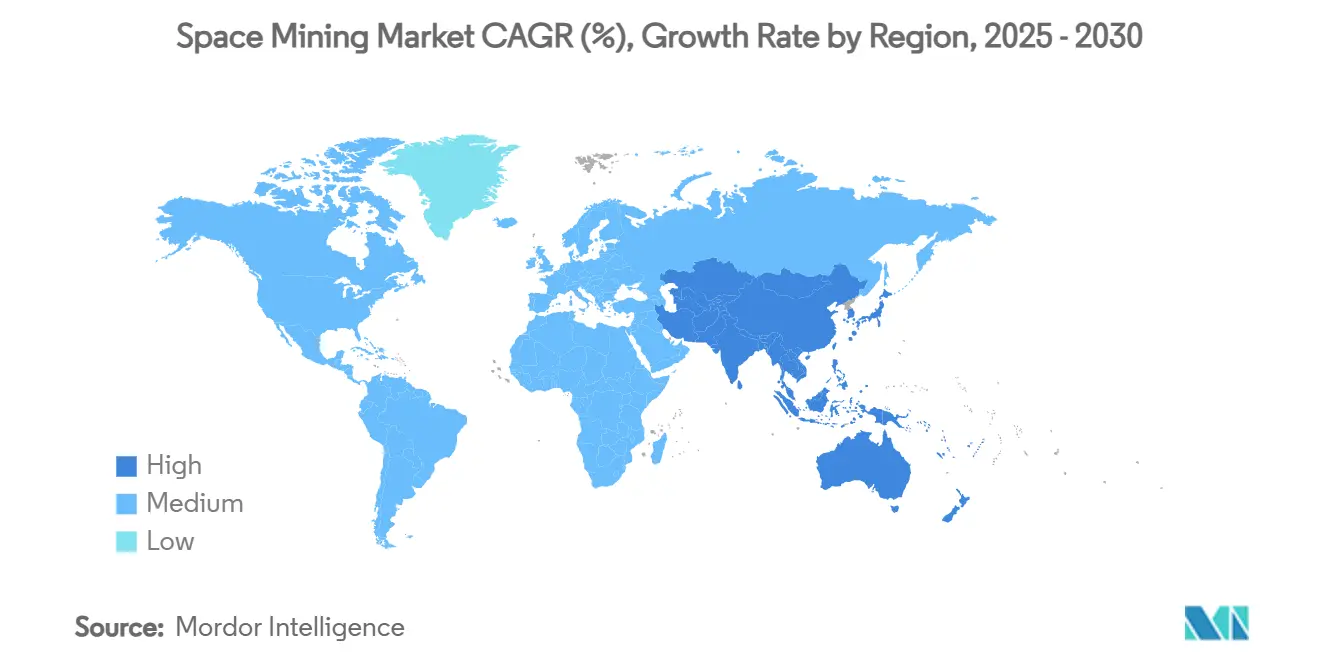

- 按地理区域分类,北美在2024年以36.45%的收入份额占主导地位,而亚太地区预计到2040年将实现24.10%的最高区域复合年增长率。

全球太空采矿市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 发射成本快速下降 | 6.8% | 全球,以北美为主导 | 短期(≤ 2年) |

| 清洁技术对铂族金属和稀土的需求上升 | 4.2% | 全球,集中在亚太和北美 | 中期(2-4年) |

| 政府ISRU资金和阿尔忒弥斯协定 | 3.9% | 北美、欧洲、亚太 | 中期(2-4年) |

| 私人拼车发射服务的扩张 | 2.7% | 全球,从北美溢出 | 短期(≤ 2年) |

| 微重力增材制造的采用 | 1.8% | 北美和欧盟,日本早期采用 | 长期(≥ 4年) |

| 新兴外星ESG/碳信用机制 | 0.7% | 全球,依赖监管框架 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

发射成本快速下降

可重复使用重型运载火箭自2020年以来将平均轨道发射价格削减了60%以上,领先系统的目标成本在高飞行率场景下接近每公斤100美元。这些经济效益使高价值小行星采矿任务从理论模型转变为可信的商业案例,特别是铂族金属回收。较低的门槛吸引了以前依赖拼车的较小运营商,刺激竞争并进一步降低价格。国家航天机构通过将固定价格合同转移给商业提供商而受益,将公共资金重新导向月球基础设施和ISRU演示。由此产生的需求飞轮强化了太空采矿市场的增长轨迹。

清洁技术对铂族金属和稀土需求上升

燃料电池汽车、电解器和高容量电池需要大量不可替代的金属。预测铂族金属供应缺口到2028年将每年超过50万盎司,而稀土需求到2050年可能翻两番以满足全球气候目标。[2]资料来源:世界铂金投资委员会,《2025年第一季度铂金季报》,platinuminvestment.com 陆地生产仍然在地理上集中,容易受到地缘政治摩擦的影响,使制造商面临价格飙升和供应中断。天体金属矿床提供了一种多元化路径,可以缓解陆地市场的紧张状况并稳定清洁技术制造商的投入成本。早期外星采购符合企业可持续性要求,通过降低陆地生态足迹。

政府ISRU资金和阿尔忒弥斯协定

NASA的多任务ISRU项目为技术成熟化拨款超过15亿美元,欧洲和日本的盟友机构也建立了类似的资助结构。《阿尔忒弥斯协定》现在得到50多个国家的认可,明确资源开采不等于领土主张,减少了私人许可方的法律歧义。如LunaNet通信网络和ESA月光计划等合作项目提供重要的共享基础设施,降低商业矿商的重复资本支出。政府对推进剂、结构合金和生命支持消费品的需求提供专门的离岸协议,为早期进入者锚定收入预测。

私人拼车发射服务的扩张

小卫星发射器大量涌现,为勘探探测器和传感器载荷提供灵活的预订窗口。模块化总线架构允许多个采矿初创公司在单次发射中共同载运立方体卫星,这些卫星可以绘制连续小行星的矿物特征。这种方法在参与者之间分摊固定运输成本,压缩单位经济效益。拼车模式还通过提供年度或半年度发射机会缩短开发周期,相比政府火箭的历史性三年间隔。快速迭代加速技术学习曲线和数据获取,这两者都积极促进太空采矿市场的扩展逻辑。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 极高资本支出和技术风险 | -4.1% | 全球,新兴市场严重 | 中期(2-4年) |

| 不确定的法律和监管框架 | -2.3% | 全球,特别是非阿尔忒弥斯签署方 | 长期(≥ 4年) |

| 商品价格波动和投资回报风险 | -1.9% | 全球,商品依赖地区 | 短期(≤ 2年) |

| 空间碎片碰撞危险 | -1.2% | 全球,集中在近地轨道操作 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

极高资本支出和技术风险

复杂的热力、机械和机器人挑战使任务预算提高到数亿美元,现金流延迟到资源处理和运输完成。磨损风化层环境或低重力小行星场中的工程未知数创造了二进制成功-失败结果,增加了资本成本。深空资产的保险费仍然很高,传统项目融资结构很少能适应多年非收入期。因此,投资者要求混合股权-资助模式或稀释总体回报的政府里程碑付款,抑制太空采矿市场扩展的步伐。[3]资料来源:美国国会研究服务,《商业空间资源开采》,crsreports.congress.gov

空间碎片碰撞危险

轨道密度急剧上升,大型星座的碰撞警告现在每月数以万计。采矿任务通常涉及笨重的处理模块,在可预测的轨道中长期停留,增加碰撞概率。单次高能撞击可以产生威胁商业和科学资产的级联效应。运营商必须集成自主回避系统并携带额外的推进剂储备,增加质量和成本。交通管理的全球协调正在改善,但持续的碎片风险仍然限制保险承保并对太空采矿市场施加运营效率低下。

细分分析

按应用:制造需求引导早期需求

3D打印对应太空采矿市场应用规模的42.50%。这种主导地位源于轨道上制造的即时价值,这减少了从地球运输笨重备件的需要。使用本地原料进行结构修复和工具制造降低了物流成本并支持快速任务周转。建设应用以26.40%的复合年增长率承载最快增长的前景。用原位金属框架加固的充气栖息地的新兴概念通过展示经济有效的月球基地部署来支撑这一势头。人类生命支持系统形成第三支柱,对依赖可靠开采挥发物的水循环和氧气生成装置给予专门关注。燃料加注服务显示稳定进展,利用在资源节点和运输走廊之间构建闭环贸易的低温仓库。总的来说,这些线索强化了太空采矿市场为可持续外星经济提供物质支柱的核心前提。

后续增长取决于集成增材制造工具链和自主挖掘平台。机器学习算法提高微重力中的烧结准确性,而金属聚合物复合技术扩大了可用原料清单。国际空间站上的演示验证了打印质量,加速了在低地球轨道之外载人任务中的接受度。监管机构已开始编制零件资格标准,使运营商有信心在承重角色中部署打印组件。随着基础设施扩大,太空采矿市场内的应用组合可能转向更高端的制造,如压力容器和辐射屏蔽面板,进一步提高对精炼金属和陶瓷前体的需求。

备注: 购买报告时提供所有单个细分的细分份额

按资源类型:水仍是近期关键

水和挥发性化合物占2024年收入的47.92%。它们的首要地位反映了作为饮用液体、辐射屏蔽和氢氧推进剂电解原料的普遍效用。永久阴影月球陨石坑拥有可通过跳跃着陆器到达的冰储备,在复杂金属炼油厂上线之前提供早期现金流。稀土元素和铂族金属因清洁能源供应压力而以24.04%的复合年增长率拥有最高上行空间。样本返回任务已证实M型小行星中的钯、铱和钕痕迹,验证了资源模型。如铝和钛等结构金属在毛利率方面落后,但满足基本建设需求,特别是当熔融风化层电解达到试点工厂状态时。

技术成熟化正稳步将轨道分析转化为类似于陆地JORC或NI-43-101标准的储量分类。光谱学结合中子伽马测井仪提供实时品位控制,减少勘探风险。同时,改进的高真空炉现在仅使用太阳能聚光器就能接近85%的金属回收系数,减少能源进口。这种趋同收紧了成本曲线并支持多样化的资源板块,确保太空采矿市场不会过度依赖单一商品周期。

按开采目标天体:可达性指导初始商业浪潮

近地小行星占总收入的53.20%。低于5公里/秒的Delta-V要求使三年内的往返任务成为可能,这一时间表对风险投资支持者具有吸引力。这些轨道窗口内金属M型目标的相对丰富性增加了经济吸引力。月球风化层预计以27.40%的复合年增长率扩张,因为联合机构-商业企业建立可扩展的极地着陆场。主带小行星和火星卫星仍处于概念阶段,反映了超出当前资金胃口的飞行时间。

任务规划师越来越采用组合方法,月球出击验证挖掘硬件,在派遣类似载荷到更高价值但更远小行星之前建立信心。共享航空电子和推进模块降低非经常性工程成本,平滑学习曲线。这种模式强调了一种战略排序,平衡近期收入与长期资源丰度,对太空采矿市场的持久吸引力至关重要。

备注: 购买报告时提供所有单个细分的细分份额

按任务阶段:开发投资转向执行

航天器设计和工程在2024年占十亿美元,或45.40%的支出。定制热控制、锚定钻头和风化层处理系统主导采购清单,反映了在真空和微重力中采矿的新颖性。随着原型退出测试台,支出自然迁移到采矿作业和物流,预计在处女开采合同的支持下到2040年每年增长25.65%。发射支持服务吸收剩余需求,受持续价格侵蚀和健康的勘探立方体卫星清单推动。

这种阶段轮转揭示了资本部署从实验室实验到现场执行的拐点。容错自主性的集成是一个显著推动因素,减少载人监督并释放同时进行多小行星活动的带宽。因此,太空采矿市场正从投机叙述转向有形现金流,加强对其远程财务可行性的信心。

地理分析

北美保持领先地位,占全球收入的36.45%。联邦月球推进剂采购和私人着陆器的出口信贷支持支撑了这一领先地位。《商业空间发射竞争力法案》确保开采的资源被认可为私有财产,为企业家提供法律确定性。旗舰阿尔忒弥斯任务作为推进剂和建筑原料的锚定租户,而深厚的风险投资生态系统资助从风化层输送机到真空冶金装置等硬件衍生产品。

亚太地区预计到2040年将实现24.10%的最快区域复合年增长率。中国的跨机构项目将大学主导的技术集群与覆盖勘探、挖掘和样本分析的全光谱国家合同配对。2025年3月多功能小行星和月球采矿机器人的发射验证了适用于微重力的本土锚定机制。日本64亿美元的空间战略基金将补贴引导到ISRU机器人技术,而印度下一阶段的月船利用其低成本发射优势搭载勘探载荷。

欧洲受益于ESA的统一监管环境,简化了跨境采购。月光倡议设想一个安全的卫星网络,为私人矿商提供标准化导航和通信服务。NASA主导的Gateway的合作参与将为欧洲公司提供交付建筑材料的优惠位置。中东和拉丁美洲国家正在探索主权财富投资和双边伙伴关系来确保氦-3和战略金属的供应,表明到十年末太空采矿市场将有更广泛的地理多元化。

竞争格局

竞争领域仍然相对集中。AstroForge在完成5500万美元的累计资金筹集后领导早期商业浪潮,开发计划于2026年的金属小行星任务。Interlune专注于氦-3提取,严重依赖AI驱动的同位素建模来缩短勘探周期。总部位于日本并在欧洲设有子公司的ispace是月球表面物流专家,为小载荷和样本返回服务提供定期搭载。

战略合作超过直接竞争,因为每家公司都针对不同的资源-天体组合。AstroForge与推进供应商合作以确保专用拖船容量,而Karman+和Starpath通过为水勘探立方体卫星共享发射位置来分担风险。诺斯罗普·格鲁曼或空客等大型航空航天公司提供系统工程专业知识,以换取早期获得风化层衍生金属的机会,这可以降低卫星总线生产成本。

技术差异化集中在自主导航、热真空挖掘和原位处理。Fleet Space将量子传感器集成到小行星调查群的合资企业体现了向更高分辨率资源映射的推进。随着知识溢出加速,进入壁垒从原始工程转向集成供应链所有权。这表明太空采矿市场的下一个增长阶段将青睐能够精炼、存储和向多个客户类别交付商品的垂直整合参与者。

太空采矿行业领导者

月球快车

Off-World公司

小行星采矿公司

AstroForge

ispace公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:中国矿业大学发布了一款六足太空采矿机器人,设计用于在模拟低重力环境中进行月球和小行星锚定测试。

- 2025年2月:Karman+完成2000万美元A轮融资,开发自主水提取航天器,计划2027年首次飞行。

全球太空采矿市场报告范围

太空采矿是对月球、太阳系其他行星、其卫星小行星和近地天体材料的开发。市场需求基于公司投资和收入进行估计。

监视雷达市场按地理区域细分。报告涵盖不同区域主要国家太空采矿市场的市场规模和预测。

对于每个细分,市场规模以价值(美元)提供。

| 地外商品 |

| 建设 |

| 人类生存可持续性 |

| 燃料开采 |

| 3D打印 |

| 水和挥发物 |

| 稀土和铂族金属 |

| 结构元素 |

| 近地小行星(NEA) |

| 主带小行星 |

| 月球风化层 |

| 火星卫星(火卫一、火卫二) |

| 航天器设计和工程 |

| 发射服务 |

| 采矿作业和物流 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 地外商品 | ||

| 建设 | |||

| 人类生存可持续性 | |||

| 燃料开采 | |||

| 3D打印 | |||

| 按资源类型 | 水和挥发物 | ||

| 稀土和铂族金属 | |||

| 结构元素 | |||

| 按开采目标天体 | 近地小行星(NEA) | ||

| 主带小行星 | |||

| 月球风化层 | |||

| 火星卫星(火卫一、火卫二) | |||

| 按任务阶段 | 航天器设计和工程 | ||

| 发射服务 | |||

| 采矿作业和物流 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

太空采矿市场目前的规模是多少?

太空采矿市场在2025年价值25.8亿美元,预计到2040年将达到62.9亿美元,反映19.51%的复合年增长率。

哪个应用在太空采矿市场中占最大份额?

3D打印领先所有应用,由于其在轨道制造中的作用,在2024年占收入的42.50%。

为什么水提取对早期任务如此重要?

水用作生命支持消耗品、辐射屏蔽和氢氧推进剂原料,使其成为维持深空作业最立即有用的资源。

哪个地区在太空采矿中增长最快?

预计亚太地区到2040年将实现24.10%的复合年增长率,受中国、日本和印度月球和小行星项目的推动。

商业太空采矿面临的主要挑战是什么?

资本密集度、技术风险和空间碎片碰撞危险仍然是公司必须通过先进工程和强大监管合作来缓解的主要障碍。

商业开采任务多久能够盈利?

模型表明,针对可达近地小行星的高价值铂族金属任务在发射后三到五年内可以实现正现金流,假设发射成本持续下降和有利的商品价格。

页面最后更新于: