残留物检测市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

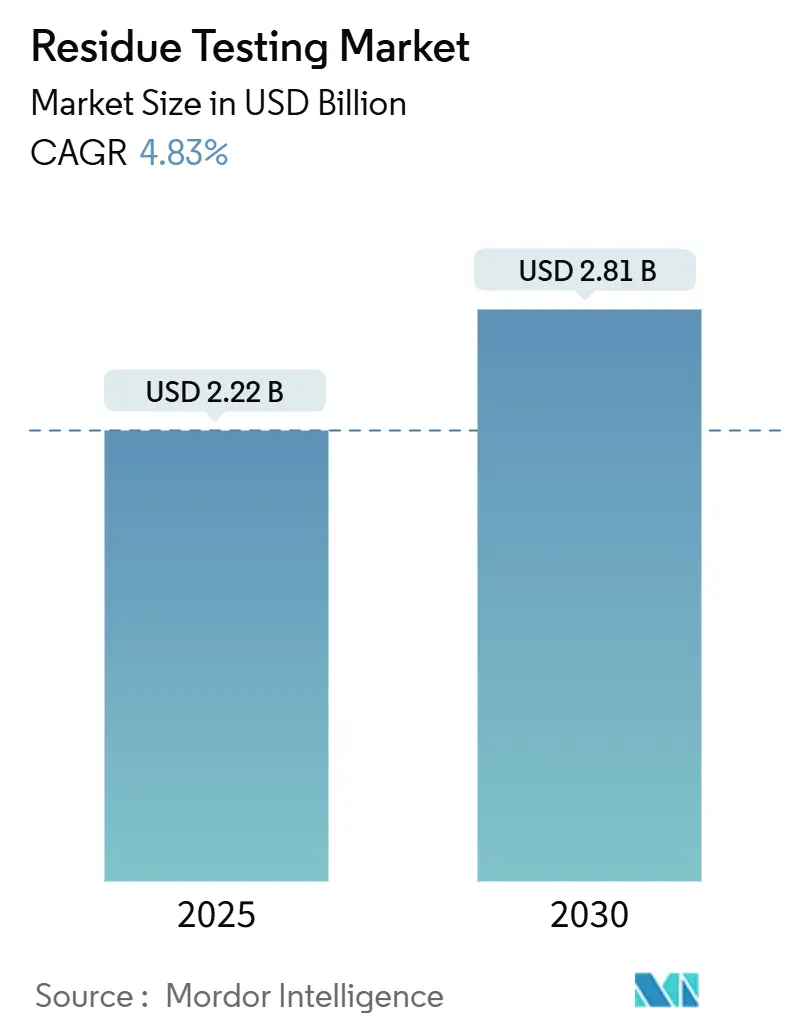

| 市场规模 (2025) | 2.22 十亿美元 |

| 市场规模 (2030) | 2.81 十亿美元 |

| 增长率 (2025 - 2030) | 4.83% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence残留物检测市场分析

食品残留物检测市场规模预计将在2025年达到22.2亿美元收入,预测到2030年扩展至28.1亿美元,复合年增长率为4.83%。增长受到更严格的全球最大残留限值、快速技术升级以及消费者对可验证食品纯度日益坚持的推动。欧洲食品安全局2023年年度报告显示,99%的食品样品符合欧盟法规,但2%超出了最大残留水平,突显了强大检测基础设施的关键需求[1]来源:欧洲食品安全局,《2022年欧盟食品中农药残留报告》,www.efsa.europa.eu。政府收紧规则的速度超过了大多数生产商的适应速度,将强制性检测扩展到新的残留物类别,并要求对进口和国内供应链进行实时监控。质谱、测序和生物传感器平台的融合缩短了分析周期,而食品召回的加速步伐使检测需求在结构上保持高位。食品残留物检测市场仍然分散,为整合创造了有意义的空间,因为服务提供商寻求在仪器投资、数据分析和地理覆盖方面的规模优势。

关键报告要点

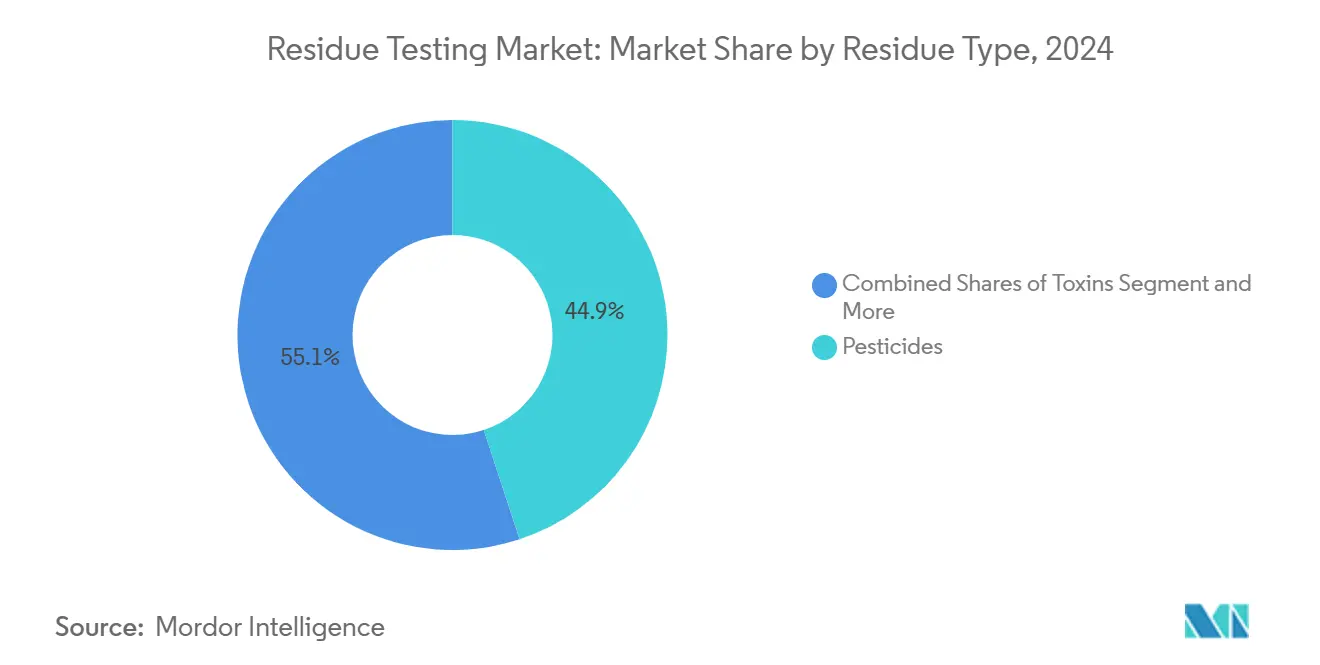

- 按残留物类型,农药在2024年以44.94%的食品残留物检测市场份额领先;毒素预计将以最快的5.08%复合年增长率增长至2030年。

- 按技术,LC-MS/MS在2024年占收入份额的35.54%;NGS/生物传感器系统预计到2030年将以5.44%的复合年增长率前进。

- 按应用,食品和饮料细分市场在2024年占食品残留物检测市场规模的59.78%,而饲料和宠物食品预计到2030年将以6.02%的复合年增长率扩张。

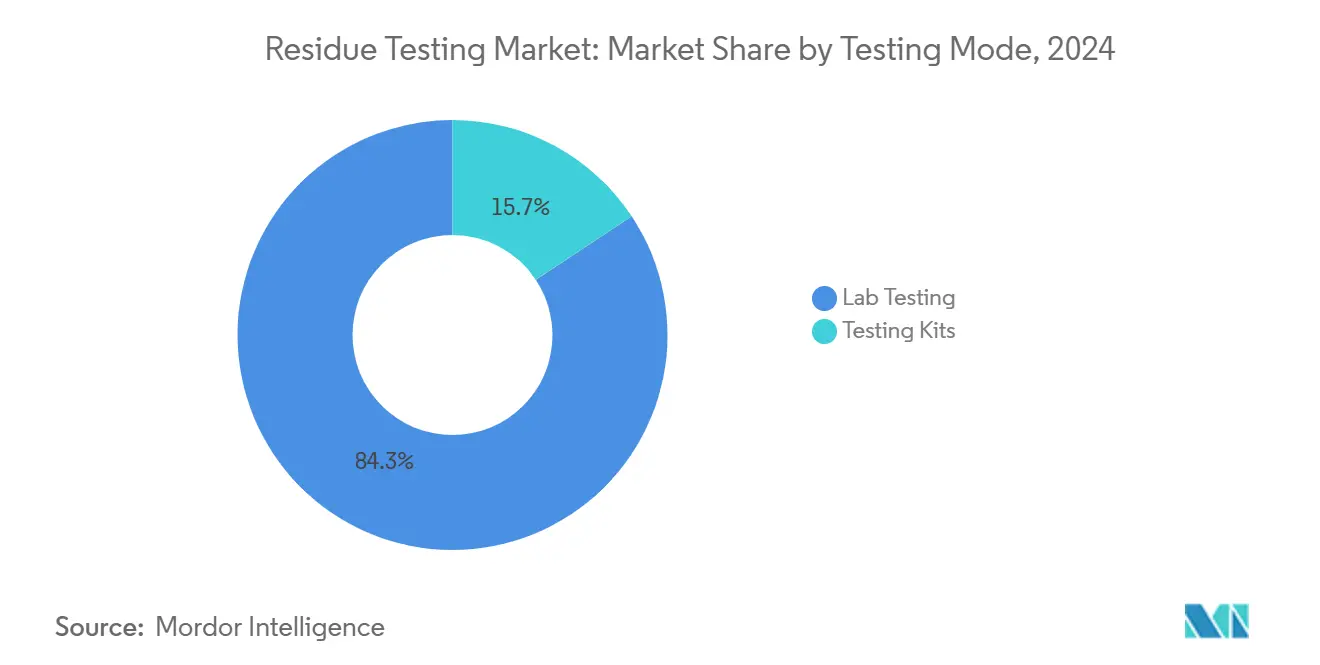

- 按检测模式,实验室检测在2024年占食品残留物检测市场规模的84.31%份额;检测试剂盒预计到2030年将以6.27%的复合年增长率增长。

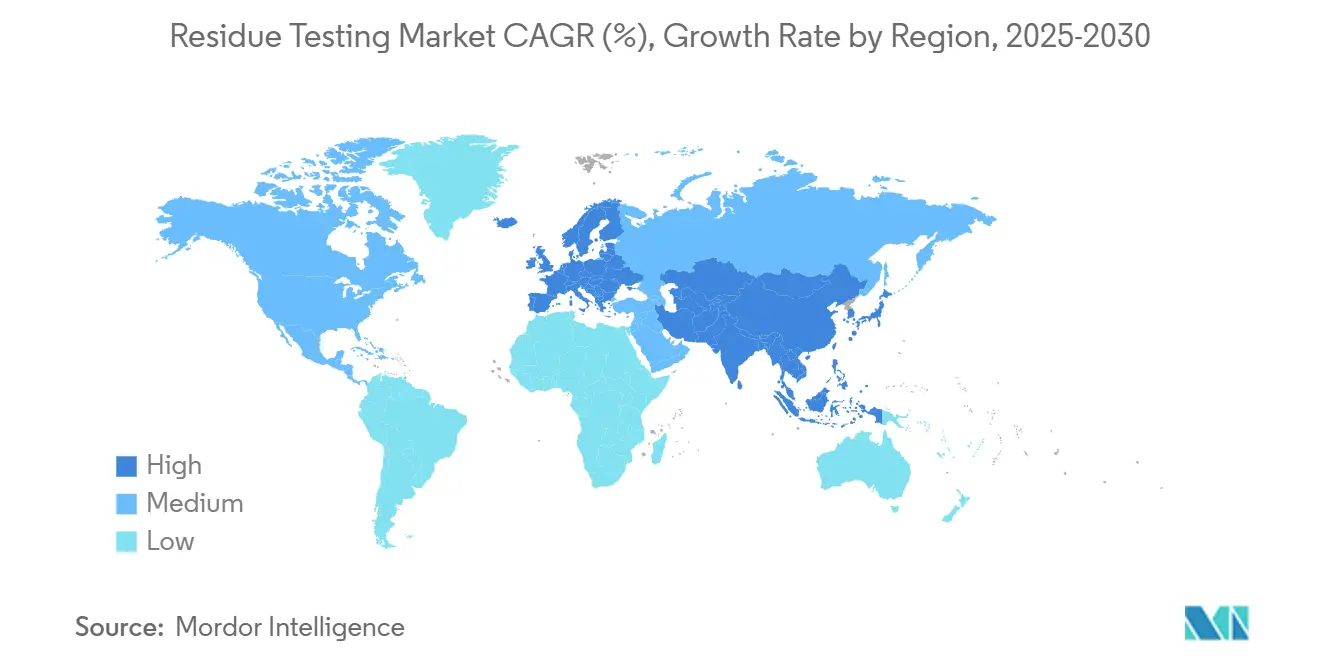

- 按地理位置,欧洲占2024年收入的34.78%;亚太地区有望在预测期内录得最快的5.24%复合年增长率。

全球残留物检测市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的全球食品安全法规 | +1.2% | 欧洲、北美,逐步推广至全球 | 长期(≥4年) |

| 对清洁标签产品需求激增 | +0.8% | 北美、欧洲,延伸至亚太地区 | 中期(2-4年) |

| 检测技术的技术进步 | +0.9% | 全球,发达经济体领先 | 中期(2-4年) |

| 食源性疾病爆发增加 | +0.6% | 全球,新兴市场强度更高 | 短期(≤2年) |

| 农业中农药广泛使用 | +0.7% | 亚太地区核心;溢出至拉丁美洲和非洲 | 长期(≥4年) |

| 食品召回事件增加 | +0.5% | 北美、欧洲,逐渐全球化 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的全球食品安全法规

监管收紧加速了检测需求,因为政府实施更严格的最大残留限值并扩大监控范围。欧盟实施的2023/915法规建立了全面的污染物阈值,而FDA的[2]来源:美国食品药品监督管理局,《真菌毒素监测计划》,www.fda.gov更新的真菌毒素监测计划现在包括使用多真菌毒素分析方法的T-2/HT-2毒素和玉米赤霉烯酮。中国2024年发布47项新的国家食品安全标准,包括7项专门的检测方法,标志着监管向国际最佳实践的趋同。2024年7月台湾对宠物食品中5种额外真菌毒素引入安全耐受水平,包括呕吐毒素和伏马菌素,显示了监管范围扩展到人类消费之外。FDA的食品分析实验室认证(LAAF)计划从2024年12月开始强制进行真菌毒素检测,为认证检测能力创造了结构性需求。巴西采用新的食品产品监管框架和修订的食品接触金属技术法规进一步体现了推动系统性检测要求的全球监管协调。这些跨主要市场的监管发展必须增加对检测基础设施和分析能力的投资。国际标准的协调为检测服务提供商创造了机会,同时确保了全球供应链中一致的食品安全措施。

对清洁标签食品和饮料产品需求激增

消费者对透明、最少加工食品的偏好推动制造商实施全面的残留物检测协议,以验证清洁标签声明。这一趋势特别影响了高端食品细分市场,品牌通过认证的纯度水平和合成残留物的缺失进行差异化。清洁标签运动超越了农药,涵盖重金属、加工助剂和包装污染物,扩大了每种产品的检测范围。零售商越来越要求第三方验证清洁标签声明,在供应链中创造系统性检测需求。与清洁标签产品相关的溢价定价证明了增强检测投资的合理性,使针对健康意识消费者的制造商的全面残留物分析在经济上可行。社交媒体和即时信息共享的兴起放大了消费者对产品成分的审查,迫使公司维持严格的检测标准。此外,食品安全事件和召回数量的增加提高了对残留物检测的认识,使其成为质量保证计划的重要组成部分。

检测技术的技术进步

检测技术的创新提高了敏感性,减少了分析时间,并实现了改变实验室经济的多重检测能力。安捷伦推出的7010D三重四极杆GC/MS系统专门针对食品和环境市场,具有增强的灵敏度和监管合规功能,包括FDA 21 CFR Part 11兼容性。与G-四链体结构集成的CRISPR-Cas12a生物传感器实现了食源性病原体101 CFU/mL的检测限,同时消除了荧光标记要求。与纳米干涉仪集成的3D打印微流体芯片能够同时检测多种食源性病原体,敏感性为10 CFU/mL,为传统方法提供了经济有效的替代方案。纳米生物传感器开发利用独特的纳米级特性来增强检测能力,同时通过改进的验证协议解决商业化挑战。这些技术进步降低了每次检测的成本,同时扩大了分析范围,使小型食品生产商在经济上可获得全面的残留物检测。

食源性疾病爆发增加

备受瞩目的污染事件加强了监管审查,并推动了食品供应链中系统性检测的采用。与麦当劳四分之一磅汉堡相关的大肠杆菌爆发导致14个州104例感染,突显了供应链脆弱性并促使增强新鲜农产品检测协议[3]来源:美国疾病控制与预防中心(CDC),《大肠杆菌爆发》,www.cdc.gov。2024年11月,与即食食品相关的李斯特菌爆发导致10例住院,而于尚品牌即食肉类导致11例疾病,包括一名婴儿死亡,根据CDC的数据显示检测不足的严重后果。与Rizo Lopez Foods的queso fresco相关的长达十年的李斯特菌爆发导致26例疾病、23例住院和2例死亡,导致法院下令停产直至FDA合规批准。这些事件为提高检测频率和范围创造了监管压力,特别是对高风险产品。召回的经济影响,包括法律责任和品牌损害,使预防性检测投资与事后成本相比越来越有吸引力。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进检测技术成本高 | -0.4% | 全球,低收入经济体尤其明显 | 中期(2-4年) |

| 跨地区残留限值标准化不足 | -0.3% | 全球,影响贸易走廊 | 长期(≥4年) |

| 发展中国家基础设施有限 | -0.5% | 亚太地区、非洲、拉丁美洲 | 长期(≥4年) |

| 小生产商认识不足 | -0.2% | 农村地区,特别是新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进检测技术成本高

资本密集型分析设备为较小的实验室和食品生产商创造了障碍,特别是在价格敏感的市场中。先进的LC-MS/MS系统需要大量的前期投资和持续的维护成本,这给中级检测设施的运营预算带来压力。现代检测平台的复杂性需要专业的技术专长,增加了复合设备费用的人员成本。仪器验证和校准的监管合规要求创造了额外的成本层,特别影响为当地市场服务的实验室。然而,技术提供商越来越多地提供租赁模式和共享访问平台,使先进的检测能力民主化。这些财务约束导致了市场整合,大型实验室主导了残留物检测格局。中小企业经常求助于将其检测需求外包给第三方实验室,为检测服务创造了二级市场。

发展中国家基础设施有限

实验室基础设施不足限制了新兴市场的检测能力,尽管监管要求和食品安全意识不断提高。许多发展中地区的电网不稳定和有限的冷链物流损害了样品完整性和仪器性能。即使在有设备的地方,训练有素的分析化学家和质量保证专业人员的短缺也限制了运营能力。监管框架通常缺乏将推动系统性检测采用的执法机制或认证系统。国际发展倡议和技术转让计划逐步解决这些限制,尽管跨地区和商品类型的进展仍然不均衡。先进分析仪器的高初始投资成本和维护要求为较小实验室创造了重大进入壁垒。不同司法管辖区缺乏标准化协议和参考材料进一步复杂化了残留物检测能力的扩展。

细分市场分析

按残留物类型:农药在毒素加速中领先

农药在2024年占据44.94%的市场份额,反映了全球食品系统中农药的广泛使用和全面的监管监控。重金属代表第二大类别,受环境污染担忧和食品中铅、镉和汞限值收紧的推动。毒素成为增长最快的细分市场,到2030年复合年增长率为5.08%,受扩大的真菌毒素检测要求和新型生物毒素检测需求的推动。"其他"类别涵盖药物、抗生素和化学污染物,受益于对兽药残留和新兴污染物如PFAS的增加审查。

欧盟更新的真菌毒素法规,包括2024年7月生效的设定DON、T-2和HT-2毒素新最大水平的2024/1022法规,体现了加速毒素检测需求的监管驱动因素。台湾对宠物食品中5种额外真菌毒素引入耐受水平,包括狗粮2ppm呕吐毒素和猫粮5ppm,显示了监管范围扩展到人类消费之外。先进的检测方法,如脂多糖印迹聚合物,实现沙门氏菌检测的10 CFU/mL敏感性,无需复杂预处理即可实现快速现场病原体识别。

备注: 购买报告后将提供所有单独细分市场的细分份额

按技术:LC-MS/MS主导地位面临NGS颠覆

基于LC-MS/MS的技术在2024年以35.54%的份额保持市场领导地位,得到监管接受和跨不同残留物类型的成熟分析性能的支持。基于HPLC的方法服务于成本敏感的应用,其中高通量筛选优先于极限敏感性。GC-MS/MS平台在挥发性化合物分析中表现出色,特别是用于加工食品中的农药残留。基于ICP-MS的技术以痕量元素分析的卓越精度满足重金属检测要求。

NGS/生物传感器技术到2030年加速增长5.44%的复合年增长率,受快速检测能力和改变实验室工作流程的多重分析潜力驱动。FDA对Q20+纳米孔测序用于细菌爆发调查的评估显示了监管对实时病原体识别的兴趣,有可能将目前的2-4周测序时间线缩短至近实时结果。CRISPR-Cas系统能够以高特异性和成本效益快速检测致病性大肠杆菌,解决传统耗时方法的局限性。基于免疫检测的平台继续服务于常规筛选应用,而"其他"包括表面增强拉曼散射和电化学传感器等新兴技术,提供便携式检测能力。

按应用:食品和饮料领导地位中的饲料加速

食品和饮料应用在2024年以59.78%的市场份额占主导地位,涵盖肉类和家禽、乳制品、水果和蔬菜、加工食品和饮料的全面检测。在该细分市场中,肉类和家禽检测因抗菌素耐药性担忧和病原体检测要求而加强。乳制品检测关注抗生素残留和来自饲料源的真菌毒素污染。水果和蔬菜面临加剧的农药残留审查,特别是对历史上违规率较高的进口农产品。

饲料和宠物食品成为增长最快的应用,到2030年复合年增长率为6.02%,受监管扩展和提高安全意识的污染事件推动。FDA的动物食品污染物计划以增加的频率监测真菌毒素、农药和痕量元素,而2024年拟议的PURR法案寻求在FDA统一监督下现代化宠物食品监管。农作物检测对于收获前监控和出口认证仍然必不可少,特别是随着全球贸易伙伴实施更严格的进口要求。宠物食品中最近的真菌毒素污染事件促使增强检测协议和监管监督,台湾引入5种额外真菌毒素的耐受水平,包括0.01ppm的赭曲霉毒素。

按检测模式:实验室检测主导地位受到试剂盒创新挑战

实验室检测在2024年保持84.31%的市场份额指挥地位,得到监管要求认证分析方法和全面残留物面板的支持。基于实验室的分析提供监管合规和国际贸易所需的敏感性、特异性和文档。LAAF等计划下的认证要求为具有验证方法的既定实验室网络创造了结构优势。实验室环境中可用的广泛基础设施和专业知识能够跨不同样品基质进行复杂的多残留分析。现代实验室还提供自动化高通量筛选能力,在保持分析精度的同时降低每个样品的成本。

检测试剂盒到2030年加速增长6.27%的复合年增长率,受对快速、现场检测需求的推动,这使得食品供应链中的实时决策成为可能。大阪都立大学开发的细菌检测手持设备连接到智能手机应用程序,可在一小时内检测多种细菌物种。为丙环唑残留开发的双方法免疫层析试纸条既能进行快速筛选又能进行定量分析,提高了食品安全监测的效率。人工智能和机器学习算法的集成提高了快速检测解决方案的准确性和可靠性。这些便携式检测平台显著减少了初步筛选所需的时间和资源,使设施能够优化其检测工作流程。

地理位置分析

欧洲在2024年以34.78%的份额保持市场领导地位,基于欧盟全面的监管框架,包括建立各种食品污染物最大水平的更新污染物法规2023/915。该地区的检测基础设施受益于协调的分析标准和强有力的执法机制,推动成员国系统性采用。德国、英国和法国在分析能力方面领先,而荷兰和比利时作为需要广泛检测协议的关键进口门户。根据欧洲食品安全局的数据,EFSA的2023年年度报告显示99%的监管合规但2%超出最大残留水平,突显了该地区严格的监控方法。最近的监管更新包括2025年1月生效的氟啶虫胺腈、高效氯氟氰菊酯、甲霜灵和尼古丁新的最大残留水平,显示了安全标准的持续完善。

亚太地区作为增长最快的地区加速发展,到2030年复合年增长率为5.24%,受主要经济体监管现代化举措和扩大食品生产能力的推动。中国2024年发布47项新的国家食品安全标准,包括7项专门的检测方法,标志着监管向国际最佳实践的趋同。印度FSSAI于2023年1月重新实施食品标签标准,加强了监督机制,而安捷伦与ICAR国家葡萄研究中心的战略合作伙伴关系为包括PFAS和极性农药在内的新兴污染物开发先进的分析工作流程。日本修订农药和兽药最大残留限值与国际标准保持一致,而韩国更新农药耐受标准和食品标签要求加强了消费者保护。澳大利亚和印度尼西亚作为出口导向型经济体实施更严格的检测协议以满足国际市场要求,代表了重大增长机会。

北美在严格的FDA和USDA监督机制支持下保持巨大的市场存在,推动对国内和进口食品供应的全面检测。FDA的2022财年农药残留监测报告显示国内样品96.2%的合规率,而进口样品为89.5%,突显了检测在全球食品贸易中的关键作用。该地区受益于先进的实验室基础设施和技术创新,SGS等公司通过关键制造中心的设施升级扩大食品检测能力。南美洲成为增长机会,受巴西采用新监管框架和修订食品接触材料技术法规的推动,而阿根廷、哥伦比亚和智利增强出口检测能力以满足国际要求。中东和非洲代表发展中市场,随着食品安全意识提高和出口雄心扩大,基础设施投资和监管框架发展创造了长期增长潜力。

备注: 购买报告后将提供所有单独细分市场的细分份额

竞争格局

食品残留物检测市场呈现分散的竞争结构,表明存在大量整合机会和众多参与者之间的激烈竞争。市场动态有利于拥有跨多种检测方法、地理覆盖和不同食品类别监管专长的全面服务组合的公司。主要参与者包括SGS通用公证行、欧陆科技集团、必维国际检验集团、美利埃营养科学公司和赛默飞世尔科技等。

SGS、欧陆和必维等领先检测服务提供商利用全球实验室网络和技术能力获取市场份额,而包括赛默飞世尔科技、安捷伦科技和沃特世公司在内的分析仪器制造商在创新和监管合规功能上竞争。战略模式强调技术差异化和地理扩张,公司大力投资于快速检测能力和多重检测平台,减少结果时间同时扩大分析范围。

2024年10月,必维国际将其食品检测业务以3.6亿欧元出售给美利埃营养科学的举措体现了公司专注于核心竞争力的投资组合优化策略。欧陆在2023年显示出7.1%有机增长的韧性表现并继续投资实验室产能,而SGS通过设施升级扩大北美食品检测能力,瞄准数十亿美元的营养保健品市场。向NGS、生物传感器和AI增强分析的技术融合为颠覆性进入者创造了机会,而既定参与者通过监管关系和确保跨全球市场合规的验证方法保持竞争优势。

残留物检测行业领导者

SGS通用公证行

欧陆科技集团

必维国际检验集团

美利埃营养科学公司

赛默飞世尔科技

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:欧盟委员会实施2025/115法规,在欧盟食品产品中建立氟啶虫胺腈、高效氯氟氰菊酯、甲霜灵和尼古丁的新最大残留水平,旨在确保消费者安全并与国际标准保持一致。

- 2024年10月:必维国际完成以3.6亿欧元将其食品检测业务出售给美利埃营养科学,该业务2023年产生1.33亿欧元收入,在全球运营34个实验室,拥有超过1,900名员工。

- 2024年5月:安捷伦科技宣布与ICAR国家葡萄研究中心建立战略合作伙伴关系,以提高印度的食品安全标准,为PFAS、极性农药和抗生素检测开发先进的分析工作流程,同时支持FSSAI和APEDA要求的监管合规。合作包括技术人员的联合研讨会和技能发展计划。

- 2024年3月:FDA宣布在FSMA食品分析实验室认证计划下具备充足的真菌毒素检测实验室产能,从2024年12月开始强制认证实验室进行进口食品真菌毒素分析。LAAF计划通过标准化实践和监督机制提高检测准确性。

全球残留物检测市场报告范围

全球残留物检测市场已按产品类型、应用和技术进行细分。按产品类型,市场进一步细分为农药、重金属、毒素、过敏原和其他,按应用,进一步细分为饲料和宠物食品以及食品。技术进一步分类为基于HPLC的技术、基于LC-MS/MC的、基于免疫检测的和其他技术。

| 农药 |

| 重金属 |

| 毒素 |

| 其他 |

| 基于LC-MS/MS |

| 基于HPLC |

| 基于GC-MS/MS |

| 基于ICP-MS |

| 基于免疫检测 |

| NGS/生物传感器 |

| 其他 |

| 农作物 | |

| 饲料和宠物食品 | |

| 食品和饮料 | 肉类和家禽 |

| 乳制品 | |

| 水果和蔬菜 | |

| 加工食品 | |

| 饮料 |

| 实验室检测 |

| 检测试剂盒 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按残留物类型 | 农药 | |

| 重金属 | ||

| 毒素 | ||

| 其他 | ||

| 按技术 | 基于LC-MS/MS | |

| 基于HPLC | ||

| 基于GC-MS/MS | ||

| 基于ICP-MS | ||

| 基于免疫检测 | ||

| NGS/生物传感器 | ||

| 其他 | ||

| 按应用 | 农作物 | |

| 饲料和宠物食品 | ||

| 食品和饮料 | 肉类和家禽 | |

| 乳制品 | ||

| 水果和蔬菜 | ||

| 加工食品 | ||

| 饮料 | ||

| 按检测模式 | 实验室检测 | |

| 检测试剂盒 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

食品残留物检测市场的当前价值是多少?

该市场预计将在2025年达到22.2亿美元,预计到2030年将升至28.1亿美元。

哪种残留物类型占最大收入份额?

农药在2024年以44.94%的食品残留物检测市场份额领先该细分市场。

哪种技术目前在实验室工作流程中占主导地位?

LC-MS/MS系统由于其多功能性和监管接受度占细分市场收入的35.54%。

为什么亚太地区是增长最快的地区?

监管现代化、食品出口增加和国内生产扩大推动5.24%的地区复合年增长率。

什么推动了饲料和宠物食品检测的需求?

扩大的真菌毒素法规和备受瞩目的污染事件将饲料和宠物食品细分市场推至到2030年6.02%的复合年增长率。

页面最后更新于: