中国住宅房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

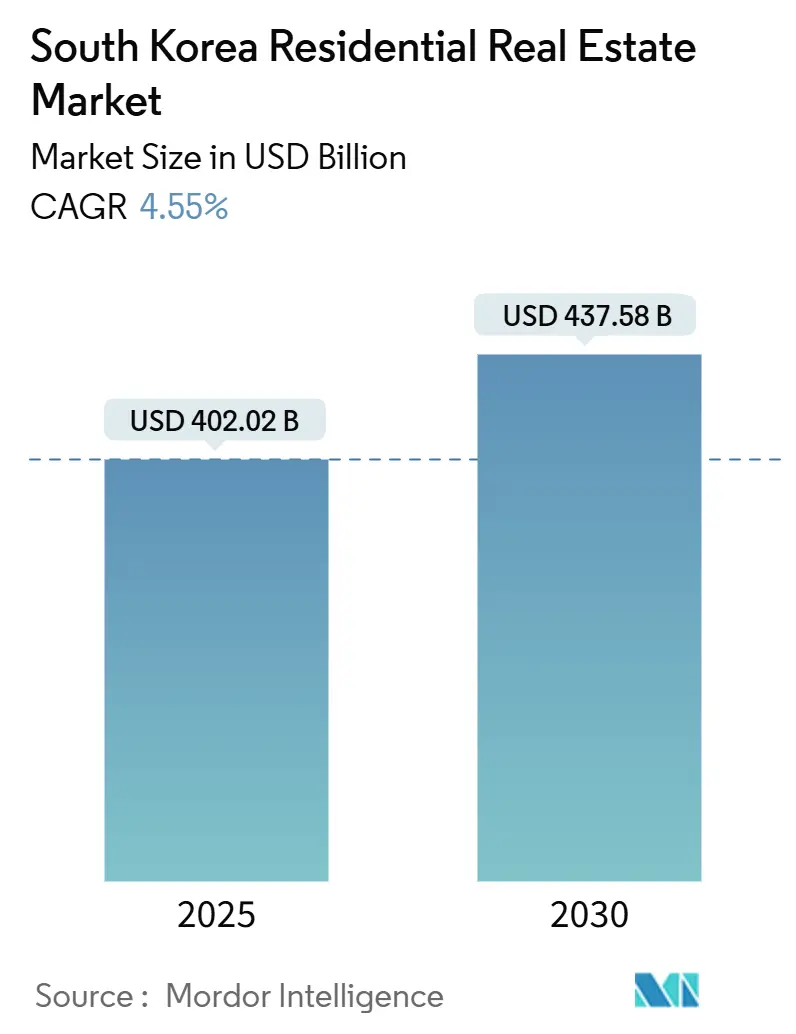

| 市场规模 (2025) | 402.02 十亿美元 |

| 市场规模 (2030) | 437.58 十亿美元 |

| 增长率 (2025 - 2030) | 4.55% CAGR |

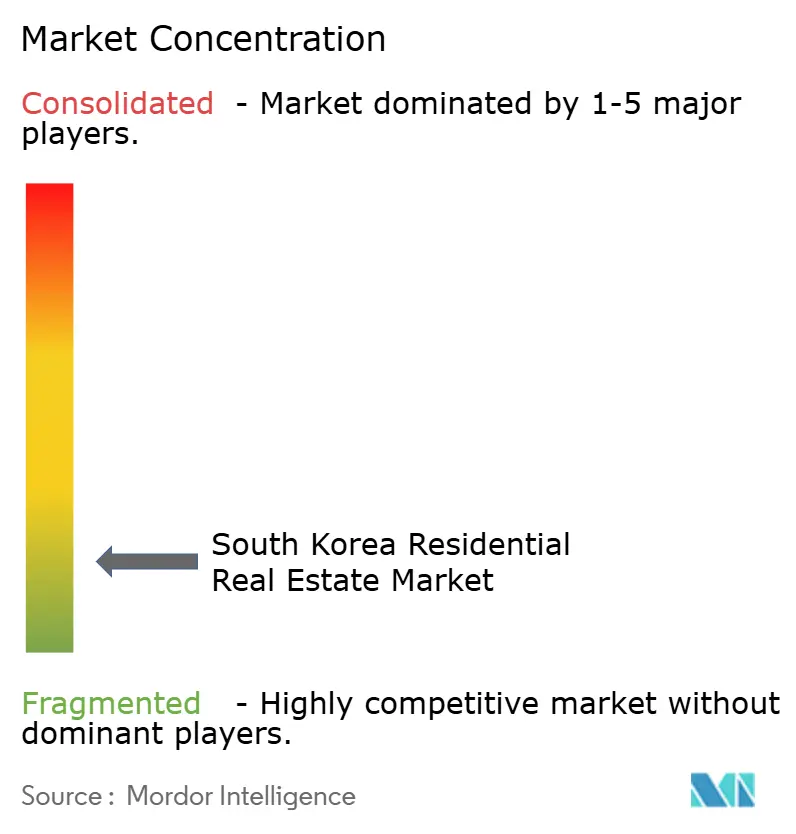

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕国际智研公司中国住宅房地产市场分析

中国住宅房地产市场规模在2025年达到4,020.2亿美元,预测到2030年将达到4,375.8亿美元,年复合增长率为4.55%。这一温和扩张反映了从投机性激增向政策引导的可持续增长的转变。对25.2万套公共住房单位的财政支持、3.00%的稳定基准利率以及更严格的债务偿还比率规则共同缓解了波动性,同时保持长期需求完整[1]韩国银行,《2025年货币政策决定》,韩国银行,bok.or.kr。人口结构演变同样关键:单人户已占所有家庭的39%,将设计、位置和户型优先级转向更小、高配套设施的住宅存量。同时,技术进步--房地产科技平台、智能家居升级和数据丰富的租赁市场--重塑了竞争策略和开发商利润率

主要报告要点

- 按地区划分,首尔在2024年中国住宅房地产市场份额中领先,占41%,而釜山预计到2030年将以4.87%的复合年增长率扩张。

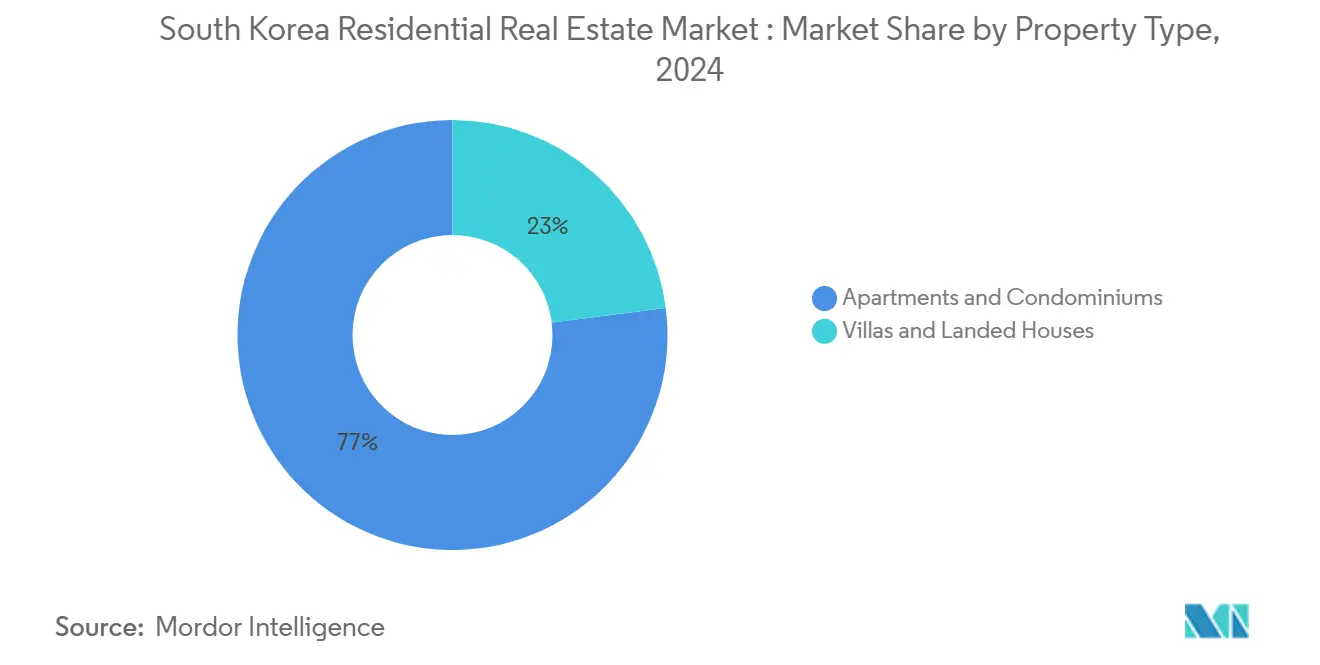

- 按房产类型划分,公寓和共管公寓在2024年中国住宅房地产市场规模中占据77%的份额;别墅和独栋住宅以4.75%的复合年增长率增长至2030年。

- 按价格区间划分,中端市场细分在2024年中国住宅房地产市场份额中占据63%;经济型细分预计将以4.69%的复合年增长率实现最快增长,直至2030年。

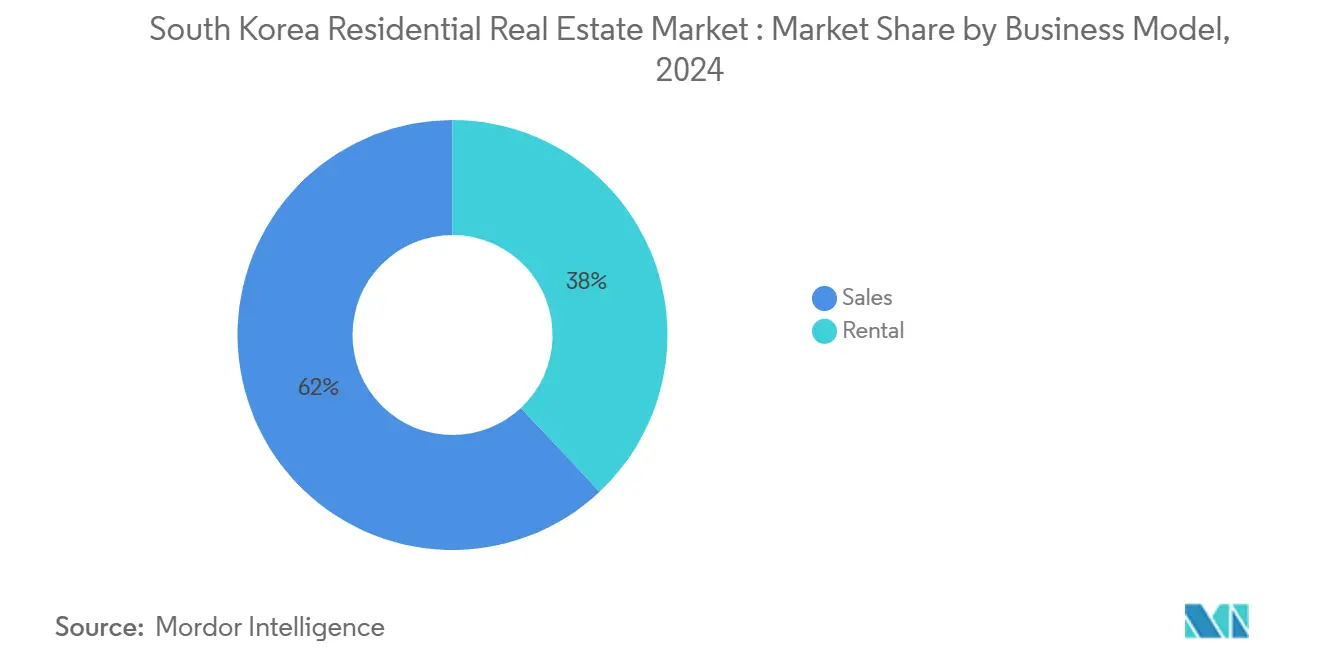

- 按商业模式划分,租赁细分在2024年中国住宅房地产市场规模中占38%的份额,预测将录得4.85%的复合年增长率,超越传统销售细分。

- 按销售模式划分,二手交易在2024年中国住宅房地产市场规模中占65.2%的份额,而一手销售预计将以4.80%的复合年增长率增长。

中国住宅房地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率的影响 | 地理重点 | 影响时间框架 |

|---|---|---|---|

| 政府270万套住房供应路线图(2022-2027) | +1.2% | 全国(特别是首尔都市圈) | 中期(2-4年) |

| 单人户增长 | +0.8% | 首尔、京畿道、主要都市 | 长期(≥4年) |

| 首尔"江南带"重建 | +0.6% | 江南、松坡、瑞草 | 中期(2-4年) |

| 房地产投资信托基金和税收改革推动建造租赁项目 | +0.5% | 首尔、釜山、仁川 | 长期(≥4年) |

| 养老金和保险基金向住宅配置 | +0.4% | 首尔优质地段 | 长期(≥4年) |

| 智能家居和房地产科技采用 | +0.3% | 技术驱动城市 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

政府2022-27年270万套住房供应路线图

2025年582万亿韩元的财政支持将前所未有的资源投入25.2万套公共住宅,标志着从需求侧降温向供应侧解决方案的决定性转向[2]国土交通部,《2025年住房稳定预算》,国土交通部,molit.go.kr。对30年以上复合项目的简化审批可将项目周期缩短多达6年,但2024年首尔许可证仅达到目标的32%,突显了执行风险。该路线图的成功将塑造未来五年的土地价格稳定性、开发商管道和投资者信心。

单人户增长推动单间公寓需求

单人户在2025年攀升至39%,到2030年可能超过40%,促使紧凑型住宅和共居格式激增。高端共居租金平均为113万韩元,比传统单间公寓有显著差价,表明消费者愿意为公共服务付费。首尔为19-39岁居民提供的租金补贴--低于市场价多达50%--进一步支持需求弹性。由于只有30.6%的单人户拥有住房,建造租赁投资者享有结构性入住率顺风。

首尔"江南带"重建浪潮

蚕室住公5团地等项目--6,491个单位分布在70层塔楼中--代表了平衡有限土地与城市需求所需的密集化策略。绩效修正系数改善了成员经济效益,但像上系住公5延误这样的承包商争议揭示了协调障碍。交付后,这些旗舰项目将重新校准优质地区供应并为老旧存量更新设定基准。

房地产投资信托基金和税收改革刺激建造租赁项目

机构资本通过房地产投资信托基金优惠和更友好的税收法规深化。国民养老公团已将其1,224.3万亿韩元投资组合的16.1%配置于另类投资,验证了租赁住房作为长期资产类别的地位[3]国民养老公团,《投资组合更新》,国民养老公团,nps.or.kr。政府税收法案简化外国预扣程序,增加跨境资金流动。针对厌倦全租的租户的开发商现在可以高效地联合股权,减少对预售的依赖并扩大运营规模。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率的影响 | 地理重点 | 影响时间框架 |

|---|---|---|---|

| 更严格的贷款价值比/债务偿还比率上限 | −0.7% | 主要城市 | 中期(2-4年) |

| 高家庭债务水平限制新借贷 | −0.6% | 高债务都市 | 长期(≥4年) |

| 劳动年龄人口萎缩 | −0.5% | 农村地区更严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

更严格的贷款价值比/债务偿还比率上限限制首次购房者杠杆

压力测试债务偿还比率规则现在考虑潜在的利率上升,这直接降低了贷款限额。这一变化对40多岁的家庭冲击最大,因为他们传统上是首次购房的主要推动力。虽然50年期Bogeumjari贷款等选择提供了一些帮助,但它们只解决了部分问题。与此同时,商业银行增加了利差以维持利润率。

劳动年龄人口萎缩对长期需求构成压力

韩国的劳动年龄人口(15-64岁)在2020年达到峰值,但现在预计到2030年每年将减少近60万人。这一减少意味着在主要城市以外组建家庭的人数减少,这正在放缓大型住房开发的需求。开发商已经注意到在人口每年萎缩超过1%的小城市中预订率放缓。随着人口老龄化,许多人选择更小、更容易维护的住房,减少了对曾在预售中流行的大型家庭公寓的需求。如果没有移民的显著增加,这些人口结构变化可能会在2028年后限制新住房项目的增长。

细分分析

按房产类型:公寓领先,别墅加速

公寓和共管公寓在2024年中国住宅房地产市场份额中控制了77%。高层格式与土地稀缺的城市核心和预售融资动态相符。智能家居改造--Trustay在250个复合项目中的部署--通过刷新老旧存量而不进行全面重建来强化这一主导地位。别墅和独栋住宅虽然数量较小,但以最快的4.75%复合年增长率增长,因为疫情后买家珍视户外空间和地面通道。

别墅上升趋势因老龄化家庭而加剧,其可达性担忧使偏好倾向于低层住宅。如Kolon Global等开发商整合混合形态房产--Byeongyoungro Skychae Lac View的803个单位--以捕捉这种多元化需求。政府对智能传感器的居家养老补贴进一步扩大了可寻址池。

备注: 购买报告后可获得所有单个细分的细分份额

按价格区间:中端市场在经济型激增中保持规模

中价存量在2024年中国住宅房地产市场规模中占63%,为大型开发商提供了数量基础。然而,经济型队列以4.69%的复合年增长率增长,被针对30%城市需求的补贴框架推动。首尔公寓中位数价格为10.4亿韩元,加剧了负担能力压力,将购买者重新导向补贴产品。

利率从2.55%起的Didimdol贷款放大了购买力,而中端市场建筑商通过标准化设计模块来捍卫利润率。豪华单位面临反投机防护措施和更严格的外国买家审查,尽管有侯爵品牌优势,但限制了上行空间。

按商业模式:租赁在销售主导地位上获得优势

销售交易仍占62%的份额,但租赁以4.85%的复合年增长率增长最快。中国住宅房地产市场的租赁规模随着Weave Living等共居专家在CBD节点推出免押金投资组合而变得更加机构化。全租脆弱性--在利率上升下的房东违约风险--推动家庭转向具有透明月付的租赁型合同。

IGIS资产管理和SK D&D都转向品牌居住概念,通过打包服务如家政和社区活动来压缩空置率。虽然郊区销售在家庭买家中保持稳定,但城市千禧一代越来越重视灵活性和设施密度而非完全拥有权。

备注: 购买报告后可获得所有单个细分的细分份额

按销售模式:转售主导但新建增长加快

二手转让在2024年中国住宅房地产市场规模中占据65.2%,由近60%超过20年的住房存量推动。投资者偏爱成熟社区的流动性和重建上行空间。然而,一手销售走在4.80%的复合年增长率路径上,受供应路线图和30年以上重建简化审批路径推动。

开发商面临成本通胀,限制2024年许可证成就仅达目标的32%,但一手推出继续获得10%溢价,因为节能系统和智能设施。转售市场反映交通升级;如GTX-C等线路将边缘子市场转换为实用通勤区,加速周转速度。

地理分析

首尔在中国住宅房地产市场中41%的份额凸显了其主导地位,但土地限制和监管上限使年度价格变动保持在3-5%的适度区间内。如江南等重建热点在2025年3月录得2%的价格上涨,重申了首都的分化需求,其中装修存量获得溢价。

京畿道加上仁川形成通勤带,其增长与GTX线路等高速交通相关,将门到办公室时间压缩至30分钟以下。Hill State Osan the Class推出揭示了开发商如何围绕新节点聚集以最大化预售速度。仁川自由经济区在自由税收优惠的帮助下维持来自外籍经理和物流公司的需求。

釜山的轨迹以基础设施为主导:加德岛机场将韩国第二大城市转变为海事物流超级枢纽,扩大买家池并推高沿海地区租金收益率。从济州到世宗的二线城市受益于旅游复苏或行政搬迁,尽管适龄人口萎缩施加了不同的微观市场结果。

竞争格局

中国住宅房地产市场保持适度分散。大型建筑商--现代建设、三星物产、GS建设--基于规模经济和长期预售渠道主导自上而下的项目交付。然而,盈利能力压力显而易见:现代建设指导2024年在32,670亿韩元收入上出现12,630亿韩元营业亏损,将短缺归因于材料通胀和预售缓慢。

数字进入者提升竞争赌注。Naver Pay收购Asil将金融科技覆盖范围扩展到房产分析,为代理和买家配备140万用户数据管道。与此同时,Weave Living的Sunyu Parkside展示了海外资本如何利用酒店业专门知识为厌恶押金的租户重新定义城市租赁。

国内养老金和保险公司注入流动性和纪律。国民养老公团控制1,224.3万亿韩元,其中16.1%为另类投资;对核心多家庭资产的竞标战现在取决于ESG评分和租户服务附加项。传统承包商通过组建房地产科技合资企业或改装智能家居套件来应对,以在日益商品化的供应管道中维持差异化。

中国住宅房地产行业领导者

宝永集团

韩国土地住宅公社

现代开发公司(HDC)

GS建设工程

乐天建设工程

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Naver Pay完成对Asil的2,170万美元收购,获得140万用户房地产数据平台。

- 2025年5月:现代汽车集团详述了34亿美元的全球商业综合体,包含两座55层塔楼,计划2026年完工。

- 2025年4月:Trustay和KB Aju合作在250个复合项目中推出智能家居解决方案。

- 2025年3月:韩国土地住宅公社在三年中断后恢复上系住公5,成本固定为每3.3㎡77万韩元。

中国住宅房地产市场报告范围

住宅房地产包括新建筑和转售住房。住宅房地产是为人们居住而开发的区域,不能用于商业或工业目的。报告涵盖了中国住宅房地产市场的完整背景分析,包括经济评估和各部门对经济的贡献、市场概况、关键细分的市场规模估算、市场细分的新兴趋势、市场动态和地理趋势以及COVID-19影响。

韩国住宅房地产市场按类型(公寓、共管公寓、独栋住宅和别墅)和地理位置(首尔和其他地点)细分。报告以价值(美元)为上述所有细分提供市场规模和预测。

| 公寓和共管公寓 |

| 别墅和独栋住宅 |

| 经济型 |

| 中端市场 |

| 豪华型 |

| 销售 |

| 租赁 |

| 一手(新建) |

| 二手(现房转售) |

| 首尔 |

| 京畿道 |

| 仁川 |

| 釜山 |

| 其他都市和省级城市 |

| 按房产类型 | 公寓和共管公寓 |

| 别墅和独栋住宅 | |

| 按价格区间 | 经济型 |

| 中端市场 | |

| 豪华型 | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按销售模式 | 一手(新建) |

| 二手(现房转售) | |

| 按地区 | 首尔 |

| 京畿道 | |

| 仁川 | |

| 釜山 | |

| 其他都市和省级城市 |

报告回答的关键问题

中国房地产市场目前的规模是多少?

中国房地产市场规模在2025年为4,020.2亿美元,预计到2030年将达到4,375.8亿美元。

中国房地产市场中哪个地区增长最快?

釜山以4.87%的复合年增长率领先地区增长,受13.7万亿韩元加德岛新机场开发推动。

为什么租赁比销售扩张更快?

不断上升的抵押贷款利率、全租押金风险和不断增长的单人户使租赁选择更有吸引力,推动租赁细分4.85%的复合年增长率。

政府住房供应路线图有多重要?

由58.2万亿韩元支持的270万套计划,仅在2025年就增加25.2万套公共住房,预计将长期复合年增长率提升1.2个百分点。

页面最后更新于: