菜籽市场规模与份额

魔多情报菜籽市场分析

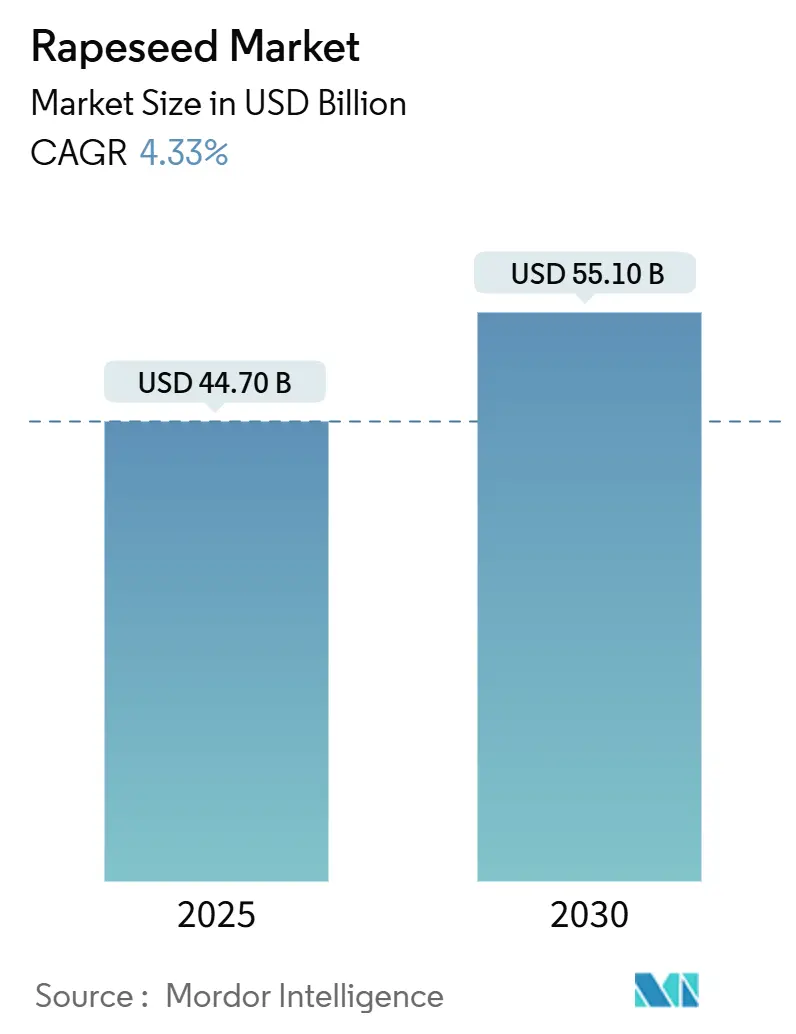

菜籽市场在2025年价值447亿美元,预计到2030年将达到551亿美元,复合年增长率为4.33%。市场增长主要归因于欧洲和北美生物燃料法规的加强、在可持续航空燃料生产中应用的增加,以及该商品作为油脂和蛋白质来源的双重功能。欧洲《可再生能源指令III》的实施加剧了对植物油原料的需求。美国的可再生柴油产能在2024年超过每日85万桶石油当量,预计到2035年将扩大至130万桶,从而影响全球供应动态。中国在高产品种方面的进步和印度压榨产能的扩张(特别是蛋白粕生产)进一步支持了市场发展。主要生产地区气候变化导致的供应约束继续维持强劲的价格水平。市场结构正在通过大型农业综合企业的战略垂直整合举措和再生农业实践的整合而发生转变。

关键报告要点

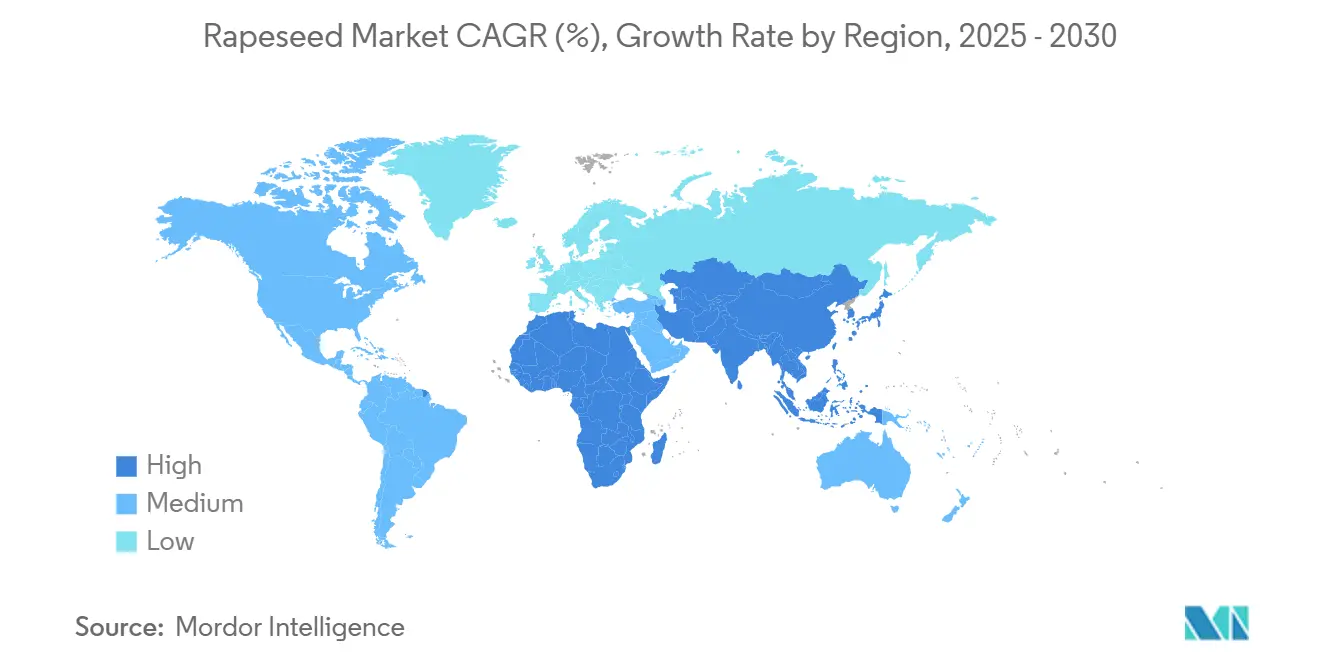

- 从地理分布看,欧洲在2024年占菜籽市场份额的35.2%,而亚太地区以4.8%的复合年增长率实现最快增长,预计持续至2030年。

全球菜籽市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物燃料法规扩张 | +1.2% | 全球,欧洲和北美最强 | 中期(2-4年) |

| 植物蛋白粕需求上升 | +0.8% | 全球,亚太和欧洲领先 | 长期(≥4年) |

| 相对其他油籽作物的有利价差 | +0.6% | 全球,特别是加拿大和澳大利亚 | 短期(≤2年) |

| 高产/低芥酸品种创新 | +0.5% | 全球,中国和欧洲早期采用 | 长期(≥4年) |

| 菜籽油作为可持续航空燃料原料 | +0.4% | 北美和欧洲,全球扩张 | 中期(2-4年) |

| 再生轮作的碳信用收入 | +0.3% | 北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生物燃料法规扩张

生物燃料政策加速正在推动菜籽市场的显著需求。欧洲《可再生能源指令III》要求到2030年交通燃料温室气体强度减少14.5%,迫使炼油企业增加低碳原料采购。在美国,可再生柴油项目正在扩大产能,到2035年达到每日130万桶石油当量,导致菜籽油进口创纪录。印度尼西亚B35法规和巴西B15目标的实施进一步增加了全球植物油赤字,支撑菜籽价格。预计2025年欧洲加氢植物油需求将增加超过40万公吨,菜籽油约占该体积的一半。对中国生物柴油征收反倾销税进一步加强了菜籽在满足可再生燃料要求方面的重要性。

植物蛋白粕需求上升

菜籽粕在畜牧业、水产养殖和人类营养领域的消费正在增加,作为大豆的替代蛋白质来源。欧盟27国在2024年消费了1375万公吨,中国消费了1254万公吨,展现了菜籽在全球的采用增长[1]美国农业部,"油籽:世界市场与贸易",usda.gov。丹麦在硫代葡萄糖苷去除方面的研究发展创造了适合食品成分的人类级蛋白质浓缩物。研究表明,菜籽蛋白的氨基酸谱与大豆质量相当,并为非反刍动物提供优越效益。通过发酵过程,抗营养因子已被减少,使鲑鱼饲料中25%的鱼粉得以替代,降低了水产养殖生产成本。制药行业从菜籽粕中提取生物活性肽创造了额外收入机会并加强了市场增长。

相对其他油籽作物的有利价差

菜籽在2024年的农场交货价为每公吨576.4美元(500欧元),是软小麦价格的2.5倍,尽管存在农艺考虑,但仍激励农业扩张。该作物通过油脂和粕生产的双用途经济结构提供了对单用途作物波动的收入多样化。冬菜籽在谷物轮作休闲期的整合产生补充收入,而不影响主要季节作物配置,在经历气候压力的地区特别有益。美国菜籽种植面积在2024年超过100万公顷,受到高于历史价格基准的可再生燃料溢价支持推动。欧洲生产赤字与乌克兰物流约束相结合,维持有利的市场基本面,支撑菜籽价格水平。

菜籽油作为可持续航空燃料原料

预计美国可再生柴油设施到2026年将其可持续航空燃料(SAF)生产能力增加至83.44亿加仑,比2023年水平增长十二倍。[2]伊利诺伊大学,"可持续航空燃料原料",illinois.edu加氢酯类和脂肪酸(HEFA)路径继续成为主要生产方法,菜籽油相比传统航空燃料减少40-80%的生命周期碳强度。欧盟到2025年和2030年分别要求2%和6%的强制性SAF混合要求,结合美国税收激励,建立了鼓励长期原料供应协议的溢价市场。研究表明,基于菜籽的SAF在能量等价基础上比较时,其全球变暖潜能至少比传统航空燃料低1.05倍。SAF和可再生柴油生产设施的整合使制造商能够根据市场条件调整产出,增加运营灵活性并加强对菜籽的需求。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候驱动的病虫害波动 | -0.7% | 全球,欧洲和加拿大急剧 | 短期(≤2年) |

| 与其他油籽作物的种植面积竞争 | -0.5% | 全球,北美和亚洲最强 | 中期(2-4年) |

| 生物柴油可持续性上限 | -0.4% | 欧洲和北美 | 中期(2-4年) |

| 转基因阈值贸易政策不确定性 | -0.3% | 全球贸易流,欧洲为中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

气候驱动的病虫害波动

冬季温度每升高一摄氏度,英国菜籽产量减少每公顷113公斤,造成生产者每年2161万美元(1600万英镑)损失。较高的冬季温度使蚜虫能够产生多代,增加病毒传播风险和农药支出,从而降低利润率。研究表明,在受控试验中,CO₂、热量和臭氧的结合使ω-3含量减少45%,油脂产量降低58%,表明未来气候条件下潜在的质量恶化。病原体向北迁移,证据是在斯堪的纳维亚传统边界以外检测到根肿病,需要加强生物安全措施。虽然生产者实施生物防控、抗性品种和精准监测来维持产量,但这些措施增加了运营复杂性和成本,限制了菜籽市场扩张。

与其他油籽作物的种植面积竞争

美国大豆生产拥有8436万英亩收获面积,大大超过菜籽种植,并通过成熟的压榨设施和出口基础设施维持盈利能力。棕榈油在热带地区保持竞争性成本优势,尽管持续存在可持续性担忧,但限制了菜籽在价格敏感细分市场的渗透。巴西在2023年出口37.4亿蒲式耳大豆,展现了影响种植者作物选择的规模经济。农业模型表明,当压榨利润超过菜籽每公吨45美元时,北达科他州农民会转向大豆种植。转换成本和运营学习要求的结合阻碍了菜籽在新地区的采用,约束了市场扩张机会。

地理分析

尽管天气影响产量导致进口需求增加,欧洲在2024年仍维持全球菜籽市场35.2%的份额。法国展现面积恢复,德国报告增量面积扩张,而由于春化期不足,种子数量减少持续存在。英国由于跳甲侵害年同比产量减少12%,而生物柴油和烹饪油生产需求保持一致。尽管物流约束,乌克兰增加了对欧洲的出口量,澳大利亚提供补充供应,展现了欧洲进口来源的战略多样化。该地区的加氢植物油生产要求将在2025年增加40万公吨,维持压榨厂利用率和市场稳定性。

亚太地区由于政策支持和农艺改进,在2030年前保持4.8%复合年增长率的最快增长速度。中国在700万公顷土地上实施高产杂交品种,可将国内自给自足率提高14.5个百分点,减少食用油进口支出。印度不断扩张的家禽业以每年9%的速度增长,推动粕消费增加。澳大利亚通过创纪录的菜籽种植和珀斯附近新建压榨设施加强地位,服务国内生物燃料需求和出口市场。日本专注于特种油生产,包括非转基因餐饮服务品种,而韩国进口菜籽粕用于水产养殖饲料,创造多样化的区域市场机会。

北美受益于支持性政策和农业优势。美国在2024年达到100万公顷菜籽种植面积,北达科他州贡献83万公顷,受到改善的作物保险和有利定价支持。加拿大加工商在2024年压榨593万公吨,生产249万公吨油脂和347万公吨粕供出口到墨西哥、日本和美国。堪萨斯州和萨斯喀彻温省的新加工设施将增加150万公吨压榨能力,加强区域供应。南美保持有限的市场存在,阿根廷的生产受大豆盛行限制,尽管巴西南部地区通过冬菜籽试验显示潜力。

近期行业发展

- 2024年9月:百康营养科学公司推出Puratein,一种在烘焙食品中用作鸡蛋替代品的菜籽蛋白分离物。

- 2024年6月:拜耳向加拿大西部农民推出DEKALB菜籽杂交品种DK401TL。该杂交品种是拜耳产量最高的菜籽品种,超越竞争对手杂交品种。

- 2024年4月:嘉吉和CBH集团公布在珀斯附近建设大型菜籽压榨厂的计划,为BP计划的生物燃料中心供料。

全球菜籽市场报告范围

菜籽是属于十字花科的油籽。它是最大用于油脂提取的油籽之一,后来用于烹饪,其粕用于动物饲料。菜籽市场按地理区域细分(北美、欧洲、亚太地区、中东和非洲)。该研究包括产量分析(体积)、消费分析(价值和体积)、出口分析(价值和体积)、进口分析(价值和体积)和价格趋势分析。报告提供上述所有细分市场的价值(美元)和体积市场规模和预测。

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 俄罗斯 |

| 德国 | |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 法国 | |

| 波兰 | |

| 乌克兰 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 中东 | 阿联酋 |

| 土耳其 | |

| 伊朗 | |

| 非洲 | 南非 |

| 埃及 |

| 按地理区域(产量分析(体积)、消费分析(体积和价值)、进口分析(体积和价值)、出口分析(体积和价值)和价格趋势分析) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 俄罗斯 | |

| 德国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 法国 | ||

| 波兰 | ||

| 乌克兰 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 中东 | 阿联酋 | |

| 土耳其 | ||

| 伊朗 | ||

| 非洲 | 南非 | |

| 埃及 | ||

报告中回答的关键问题

2025年菜籽市场规模是多少?

菜籽市场在2025年价值447亿美元,预计到2030年以4.33%的复合年增长率达到551亿美元。

哪个地区占菜籽市场最大份额?

欧洲以全球菜籽市场份额35.2%领先,受强劲的生物柴油需求和成熟的压榨基础设施推动。

哪些力量最负责推动菜籽需求上升?

收紧的生物燃料法规、扩大的可持续航空燃料产能,以及对植物蛋白粕的强烈需求是关键需求驱动因素。

可再生燃料政策如何影响菜籽消费?

可再生柴油和SAF激励措施正在增加数十万公吨的年度植物油需求,使能源利用成为菜籽油增长最快的出口。

哪些气候相关挑战可能阻碍菜籽供应?

较暖的冬季、变化的害虫生命周期和更频繁的疾病爆发可能削减产量并提高生产成本,给全球供应带来波动。

页面最后更新于: