大豆市场规模与份额

Mordor Intelligence大豆市场分析

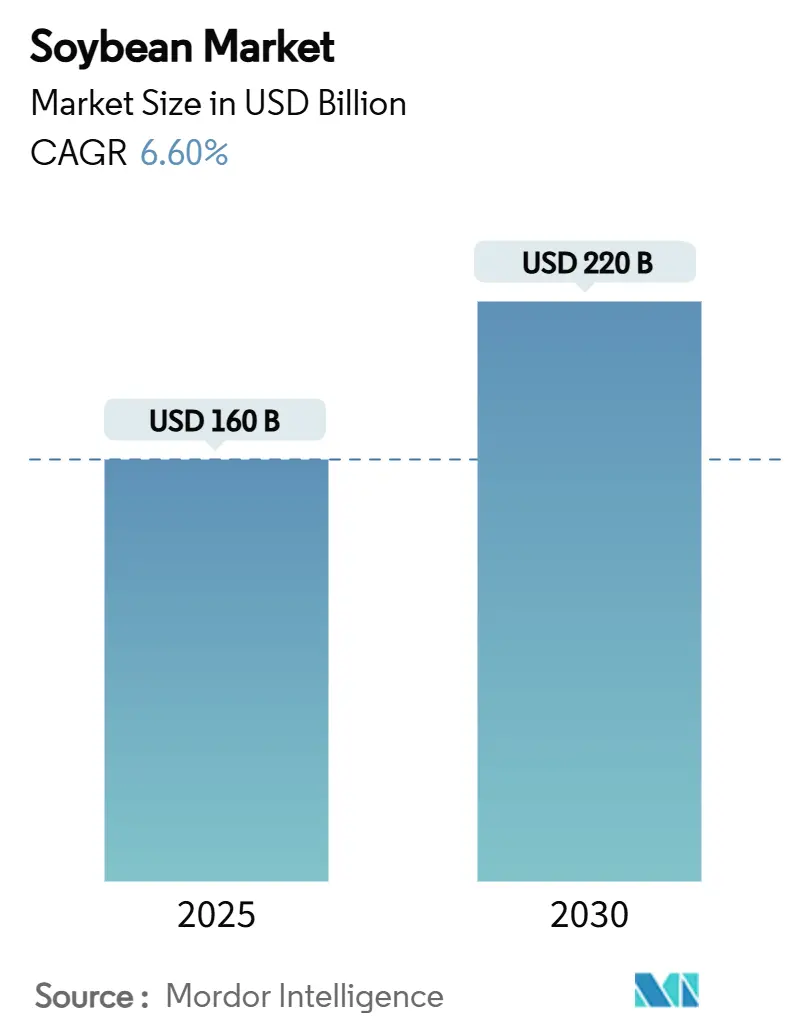

大豆市场规模在2025年价值1600亿美元,预计将以6.60%的复合年增长率扩张至2030年的2200亿美元。对高蛋白饲料的强劲需求、生物燃料的快速采用以及植物性食品的稳步增长继续重塑大豆市场内的供应链、定价和加工策略。随着大豆油在美国生物燃料原料中的份额从2001年的不足1%攀升至2024年的46%,榨油利润率保持吸引力,激励了一波与炼油厂关联的榨油项目。在供应方面,巴西创纪录的收成和美国生产力提升使总供应量保持充足,尽管极端天气和物流瓶颈仍会引发偶发性价格波动。竞争围绕可追溯性、气候智能特性以及捕获豆粕、豆油和特种大豆流价值的协调投资展开。

主要报告要点

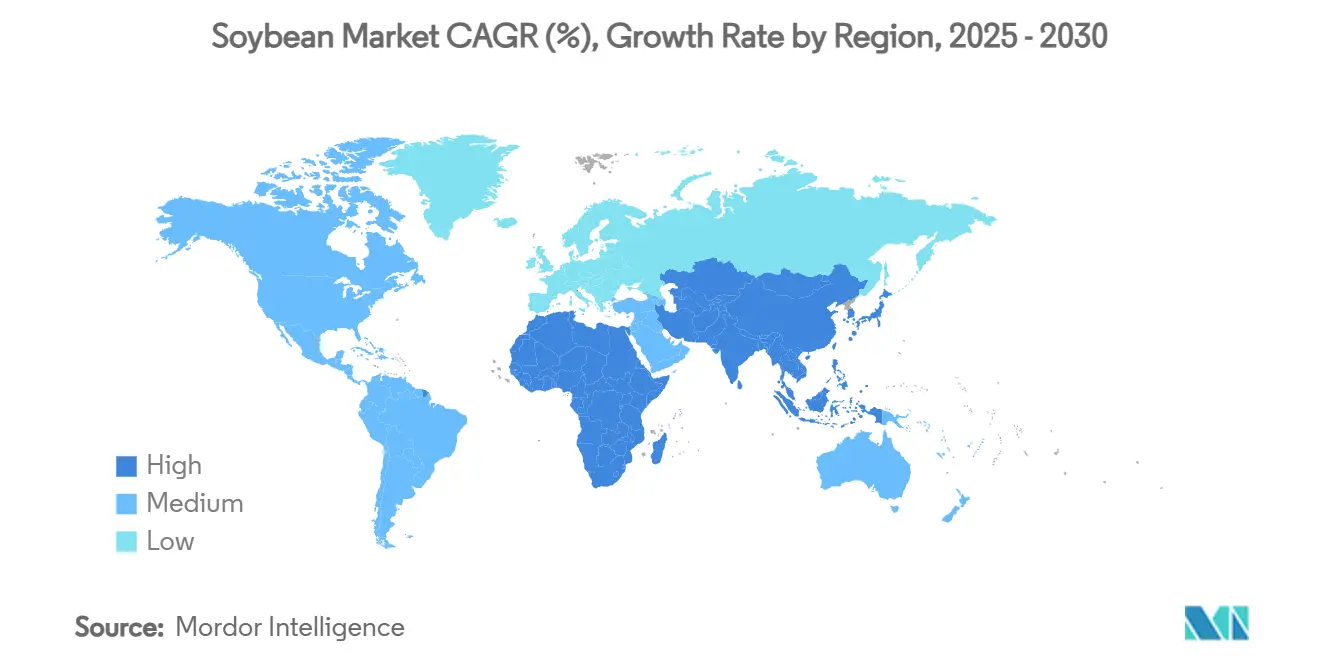

- 按地理位置划分,亚太地区在2024年占据大豆市场45%的份额,非洲预计在预测期内将录得最快的7.9%复合年增长率。

全球大豆市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物燃料要求扩大推动大豆油需求 | +2.1% | 全球,在北美和欧洲最强 | 中期(2-4年) |

| 高蛋白动物饲料(豆粕)使用量增长 | +1.8% | 全球,以亚太地区和南美洲为主导 | 长期(≥4年) |

| 植物性蛋白质和乳制品替代品需求上升 | +1.2% | 北美、欧洲、亚太地区城市中心 | 中期(2-4年) |

| 抗旱、高产品种的商业化 | +0.8% | 全球,在边际气候区域至关重要 | 长期(≥4年) |

| 基于区块链的无砍伐森林大豆可追溯性溢价 | +0.6% | 欧洲、北美高端市场 | 短期(≤2年) |

| 本地化榨油厂建设降低物流成本 | +0.7% | 北美、南美,在非洲新兴 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

生物燃料要求扩大推动大豆油需求

美国、欧盟和巴西更强的可再生燃料标准已将大豆油从豆粕副产品重新定位为战略能源原料。美国环境保护署为2026年设定了71.2亿RINs(可再生识别号码)的生物质柴油要求。这一目标需要生产约56亿加仑生物柴油,并处理多达5.24亿蒲式耳的额外大豆[1]来源:环境保护署,'2026年可再生燃料标准最终规则',epa.gov。2024年,可再生柴油产量以23亿加仑超过传统生物柴油,大豆油供应了其中28%的份额[2]来源:美国农业部经济研究服务,'可再生柴油生产',ers.usda.gov。快速的需求增长在2025年配额提案发布后的单个交易日内将大豆油价格推高6.2%,加强了燃料政策与油籽定价之间的联系。炼油商最近与榨油商共同投资以确保原料供应和碳强度数据,创建最大化榨油利润率和缩短供应链的综合中心。食品制造商越来越多地通过长期供应协议对冲风险敞口,以在燃料消费加速时保障食用油供应。

高蛋白动物饲料(豆粕)使用量增长

全球蛋白质需求使豆粕成为家禽和猪饲料配给的核心。2024年美国豆粕出口达到1440万公吨,价值67亿美元,尽管全豆出货量持平,仍比上年增长10%。东南亚和南美洲收入上升推动人均肉类摄入量增长,加强了持续的饲料需求,缓解了榨油商受油价波动的影响。中国猪群恢复稳定了豆粕进口需求,而国内饲料公司越来越多地指定脱壳美国豆粕,因其具有更高的可消化氨基酸谱。巴西创纪录的供应抑制了价格飙升,但进口商仍在贸易不确定性中为分散来源风险支付质量溢价。

植物性蛋白质和乳制品替代品需求上升

消费者追求更健康和低碳饮食提升了食品级大豆在饮料、肉类替代品和发酵产品中的地位。非转基因身份保持豆类获得每蒲式耳1美元或更高的溢价,尽管2024年种植面积因生产成本上升而下降16%至350万英亩。日本、韩国和新加坡继续进口特种毛豆和纳豆豆类,而美国和加拿大种植者开发满足严格标签规则的可追溯供应计划。可持续包装声明和清洁标签配方推动品牌验证大豆来源和栽培实践。

抗旱、高产品种的商业化

种子创新减轻气候风险并扩大种植边界。拜耳的Vyconic大豆结合了五种除草剂耐性并具有早期干旱胁迫抗性,目标是在2027年种植季全面商业推出。USDA(美国农业部)和大学育种家报告使用氯化叠氮化物等生长调节剂处理在管理水分不足条件下产量提高15%,增加了在干旱区的吸引力[3]来源:美国农业部农业研究服务,'项目:抗旱大豆的开发',usda.gov。非洲研究中心采用这些品种以减少进口依赖并释放旱季生产潜力。贸易商预期生产力提升将抵消成熟地区的种植面积限制。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候变化驱动的产量变化和极端天气 | -1.5% | 全球,在南美洲和北美洲严重 | 长期(≥4年) |

| 投机交易驱动的商品价格波动 | -1.2% | 全球,在主要交易中心放大 | 短期(≤2年) |

| 消费者对转基因大豆的抵制 | -0.8% | 欧洲、日本和全球高端市场 | 中期(2-4年) |

| 更严格的海洋排放规则正在提高跨洋运输成本 | -0.6% | 全球贸易路线,特别是跨太平洋 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

气候变化驱动的产量变化和极端天气

不可预测的降雨和热浪使巴西2024年收成下降6%至1.53亿公吨,南部各州在荚果灌浆期遭遇洪水。干旱模型预测在高温情况下美国中西部产量损失高达40%,促使作物保险重新校准和品种转换。水分胁迫还会降低油蛋白比,使榨油商的产品组合规划复杂化。灌溉和气候抗性遗传学投资部分抵消了风险,但提高了种植者和加工商的资本成本。

投机交易驱动的商品价格波动

大投机者净持仓经常在几天内使大豆期货波动3-5%,使纸面市场脱离实际需求信号。2024年,美元走强和南美洲创纪录库存将芝加哥价格压至每蒲式耳11.20美元,而2022年为14.20美元。加剧的波动使长期合同复杂化,阻碍套保,并使较小的贸易商面临追加保证金。政策制定者和生产者合作社倡导透明度改革以限制过度投机,但实施仍不确定。

地理分析

2024年,亚太地区凭借中国例行超过1亿公吨的进口计划控制了大豆市场需求的45%。大豆油料产能提升项目下的政府激励措施旨在提高国内产量,但结构性土地和气候限制使进口依赖保持高位。日本仍然是非转基因食品级大豆的最大目的地,支付的溢价在整个可追溯性链条中传递。印度对进口大豆油的依赖随着国内产量停滞而加深,而东南亚榨油商扩大豆粕产量以供应区域畜牧业中心。

非洲虽然基数较小,但以7.9%的复合年增长率成为增长最快的地区,预计持续到2030年。马拉维在2024年开始对中国的直接出口通道,尼日利亚央行支持的锚定借款人计划扩大种植面积。机遇源于4.45亿公顷适宜但未开垦的土地以及在非洲大陆自由贸易区框架下改善的港口基础设施。发展机构和私人投资者合作建设综合价值链,包括本地榨油以保留价值并缩短国内家禽和水产养殖部门的原料物流。

南美洲仍然是生产强国。巴西预计2025年收获1.673亿公吨,占全球出口近60%。从马托格罗索到北部港口的铁路连接加强降低了到亚洲目的地的运费,并支撑了有竞争力的FOB(离岸价)价格。阿根廷在税收政策改革后稳定在约4900万吨,该改革鼓励豆粕出口而非原豆销售。北美洲继续增量增长,美国预期2025年43亿蒲式耳的作物,尽管种植面积转移,但得到精准农业采用和强劲的国内榨油扩张支撑。

近期行业发展

- 2025年8月:东非启动区域大豆倡议以削减进口。一项开创性的区域倡议已启动,旨在改变整个东非的大豆生产,目标是减少该地区对进口的严重依赖并释放作物的经济和营养潜力。

- 2024年7月:路易达孚公司在俄亥俄州破土动工建设大豆加工厂,计划每日榨油17.5万蒲式耳,年精炼32万公吨油。

全球大豆市场报告范围

大豆是一种在热带和亚热带气候中种植的豆科蔬菜作物。它是全球最有价值的作物之一,不仅作为油料作物、畜牧业和水产养殖的饲料,也是人类饮食中蛋白质的良好来源和生物燃料。为了报告目的,无论是否破碎的大豆(HS代码1201)都被考虑在分析中。大豆市场按地理位置细分为北美、欧洲、亚太、南美和中东及非洲。报告包括产量分析(体积)、消费分析(价值和体积)、出口分析(价值和体积)、进口分析(价值和体积)和价格趋势分析。报告为上述所有细分市场提供价值(美元)和体积(公吨)的市场估算和预测。

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 俄罗斯 |

| 意大利 | |

| 乌克兰 | |

| 西班牙 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 巴拉圭 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 非洲 | 南非 |

| 埃及 |

| 按地理位置(产量分析(体积)、消费分析(体积和价值)、进口分析(体积和价值)、出口分析(体积和价值)和价格趋势分析) | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 俄罗斯 | |

| 意大利 | ||

| 乌克兰 | ||

| 西班牙 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 巴拉圭 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 非洲 | 南非 | |

| 埃及 | ||

报告中回答的关键问题

2030年大豆市场的预测价值是多少?

大豆市场预计到2030年将达到2200亿美元。

为什么大豆油获得战略重要性?

更强的生物燃料要求已将大豆油转变为首选的可再生柴油原料。

哪个地区显示出大豆市场的最高增长潜力?

非洲在2030年前实现最快的7.9%复合年增长率,得到大片未使用耕地和与亚洲不断增长的出口联系的支持。

哪个地区在大豆市场中占有最高份额?

亚太地区在2024年占据大豆市场最高的45%份额。

页面最后更新于: