血浆分离市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

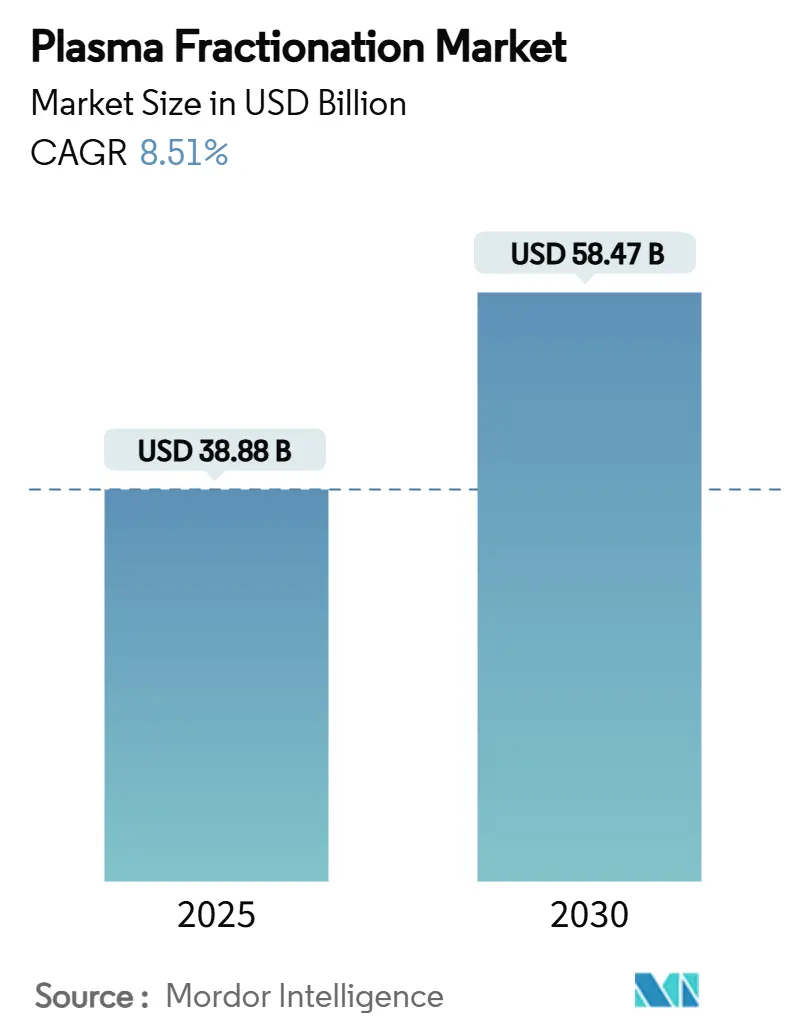

| 市场规模 (2025) | 38.88 十亿美元 |

| 市场规模 (2030) | 58.47 十亿美元 |

| 增长率 (2025 - 2030) | 8.51% CAGR |

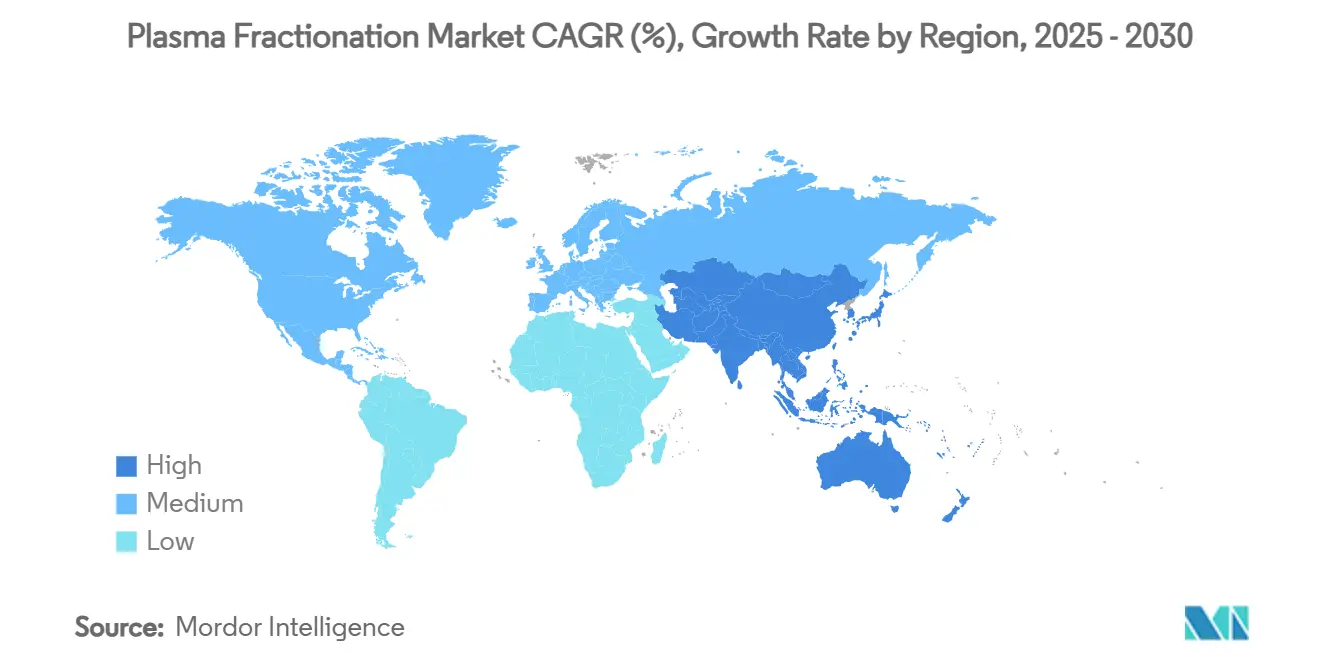

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询血浆分离市场分析

血浆分离市场规模在2025年价值388.8亿美元,预计到2030年将达到584.7亿美元,在2025-2030年期间复合年增长率为8.51%。神经内科、免疫科和重症医学对血浆衍生药物需求的增长支撑了这一扩张,同时供应安全仍是制造商的战略重点。亚太地区发展最快,政府和私营运营商正在建设国内血浆采集能力;与此同时,北美由于有利的献血者补偿模式继续在产量方面占主导地位。产品创新正在围绕高浓度免疫球蛋白、新一代病毒去除过滤器和自动采集设备加速发展,帮助公司降低每升成本并提高制造产量。竞争激烈程度由垂直整合塑造,领先企业运营数百个捐献中心以确保原料供应并缓冲血浆分离市场的供应冲击。

关键报告要点

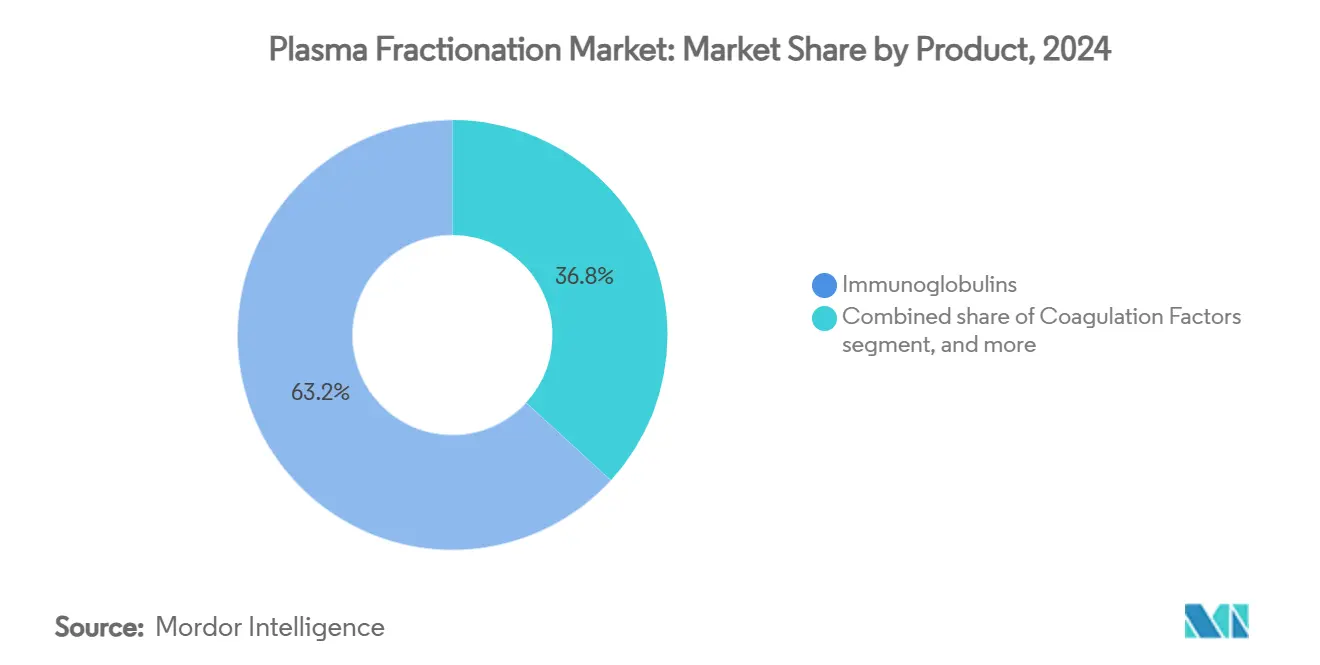

- 按产品分类,免疫球蛋白在2024年以63.21%的收入份额领先;凝血因子预计到2030年将以9.21%的复合年增长率扩张。

- 按应用分类,神经内科在2024年占42.12%的份额;肺科预计到2030年将以10.41%的复合年增长率扩张。

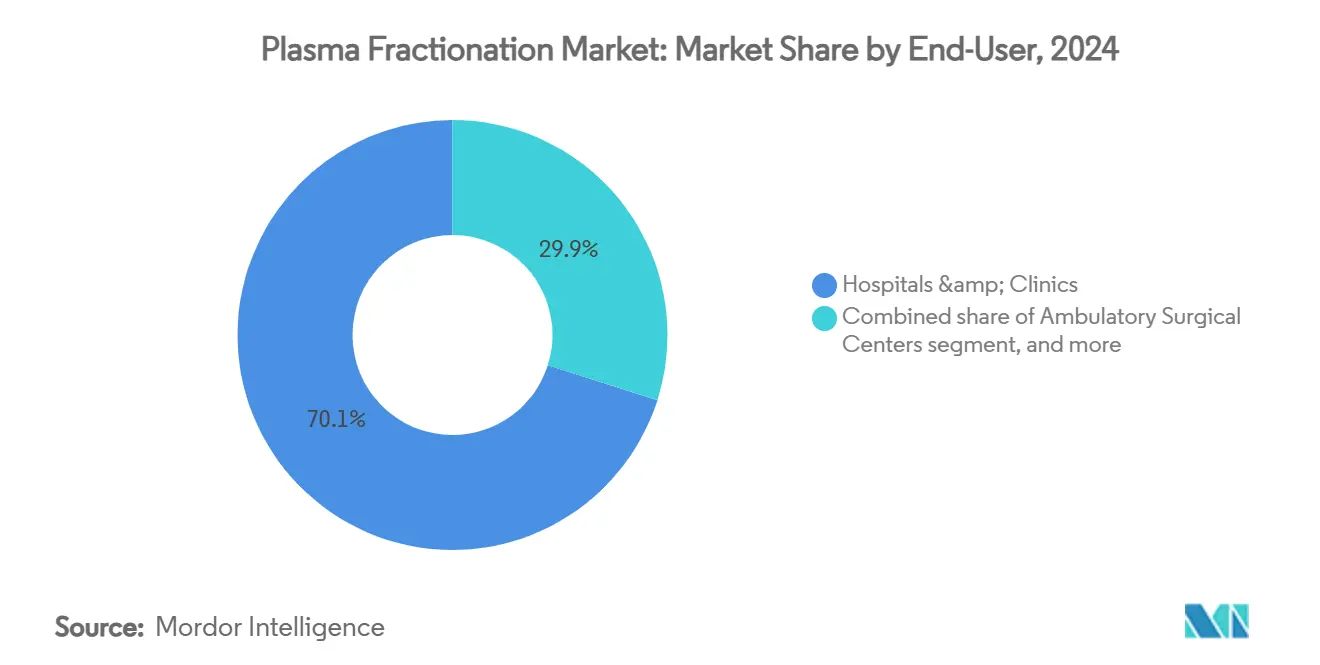

- 按终端用户分类,医院和诊所在2024年占70.11%的份额;其他终端用户预计到2030年将以11.31%的复合年增长率增长。

- 按行业部门分类,私营分离商在2024年占68.02%的份额,并以8.21%的复合年增长率增长到2030年。

- 按地理区域分类,北美在2024年占53.61%的份额;亚太地区预计到2030年将录得9.41%的复合年增长率。

全球血浆分离市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间范围 |

|---|---|---|---|

| 私营献血血浆采集中心扩张 | +2.1 | 北美;新兴亚太地区 | 中期(2-4年) |

| 皮下免疫球蛋白(SCIG)采用率上升 | +1.8 | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 白蛋白在重症护理管理中使用增加 | +1.2 | 亚太地区(中国、印度、印度尼西亚) | 短期(≤2年) |

| 政府对血友病治疗项目的有利资金支持 | +0.9 | 全球,在发达市场最强 | 中期(2-4年) |

| 超免疫球蛋白监管批准加速 | +1.0 | 全球,在北美和欧洲优先 | 短期(≤2年) |

| 新兴经济体委托分离服务增长 | +0.7 | 拉丁美洲、非洲、东南亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

私营献血血浆采集中心扩张

全球运营商继续加速站点推广以确保供应,重塑血浆分离市场。CSL血浆在休斯顿部署了RIKA血浆献血系统,缩短会话时间15分钟并提高献血者吞吐量。加拿大血液服务机构正在开设新中心--包括2025年初在雷湾开设--以增加国内采集量[1]CBC News, "Canadian Blood Services to Open Thunder Bay Plasma Centre," cbc.ca。新兴经济体也在效仿;印度尼西亚在卡拉旺的首个分离工厂每年将处理60万升血浆,将废弃血浆转化为药物。随着全球免疫球蛋白需求年增长8-9%,这些举措共同缓解了原材料瓶颈。更大的、技术驱动的中心还允许公司多元化采购并减轻特定地区的献血者约束,加强血浆分离市场的供应弹性。

皮下免疫球蛋白(SCIG)采用率上升

患者对家庭治疗的偏好和降低输液成本的压力正在推动SCIG的快速采用。XEMBIFY是首个获FDA批准用于治疗初发原发性免疫缺陷患者的20% SCIG,提供≥98%的IgG纯度和良好的耐受性。HYQVIA将10%免疫球蛋白与重组透明质酸酶配对,实现93.3%的生物利用度,同时需要更少的输液部位。这些高浓度产品连同智能输液泵,促进自我给药并释放医院容量。支付方认为SCIG有利,因为它减少了占用时间和辅助成本,支持更广泛的报销。因此,专科药房和输液中心正在扩大分销网络,加强血浆分离市场内向分散式护理的结构性转变。

白蛋白在重症护理中使用增加

专家共识指导现在推荐人血清白蛋白用于脓毒性休克和围手术期管理的液体复苏。中国、印度和印度尼西亚的临床专家强调白蛋白的胶体渗透特性可以稳定血流动力学并减轻并发症[2]HealthManagement.org Staff, "Expert Consensus on Albumin Use," healthmanagement.org。随着医疗基础设施改善,亚太地区医院正在采用标准化协议,转化为更高的白蛋白用量。以印度尼西亚卡拉旺设施为代表的本地生产倡议,旨在满足日益增长的需求并减少进口依赖。短期增长还得到新证据支持,该证据将白蛋白补充与复杂肝病中较低死亡率联系起来,扩大了其治疗范围。这些趋势共同提升了区域消费,促进血浆分离市场的持续扩张。

政府对血友病治疗项目的资金支持

公共报销计划正在扩大预防性替代治疗的获得途径,稳定对凝血因子的需求。真实世界数据显示标准半衰期和延长半衰期产品之间的年出血率相当(血友病A中1.7对1.8;血友病B中2.1对1.4),引导支付方采用基于价值的采购模式。欧洲和亚洲的试点项目现在在分配预算时纳入生活质量指标,尽管重组产品竞争加剧,仍强化稳定采用。资金还涵盖协调理疗、心理社会支持和遗传咨询的综合护理中心,推动整体患者管理。这些举措提供了可预测的需求基础,使制造商能够优化生产线并在血浆分离市场内保持规模经济。

限制因素影响分析

| 限制因素影响分析 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间范围 |

|---|---|---|---|

| 由于献血者补偿上限导致的供应约束 | −1.7 | 欧洲(溢出到全球) | 短期(≤2年) |

| 长效重组凝血因子的竞争 | −1.3 | 北美和欧洲;向全球扩散 | 长期(≥4年) |

| 色谱密集型生产线的高批次失败率 | −1.0 | 全球,在老旧设施中加剧 | 中期(2-4年) |

| 低收入亚洲国家IVIG报销有限 | −0.8 | 南亚、东盟部分地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

由于献血者补偿上限导致的供应约束

欧洲对献血者付费的伦理上限威胁供应稳定,预测显示到2025年将出现400-800万升的短缺。进口已覆盖40%的欧洲需求,凸显对外部冲击的脆弱性。拟议的人类来源物质法规寻求在献血者保护和材料充足性之间取得平衡,但近期采集缺口持续存在。澳大利亚以自愿献血运营,在2022-23年进口了价值3.992亿美元的免疫球蛋白,因为国内产量落后于8%的年需求增长[3]ABC News, "Australia's Growing Reliance on Imported Plasma," abc.net.au。这些限制迫使分离商多元化采购,优化每升产量并投资采集技术--但它们仍然抑制血浆分离市场的增长预测。

长效重组凝血因子的竞争

延长半衰期重组因子和新兴基因疗法正在重新定义血友病管理经济学。依曲那可根地扎帕沃韦克提供单次输注持久纠正的前景,挑战终身血浆衍生因子消费。非因子制剂如艾美珠单抗进一步通过皮下给药减少出血发作,增强依从性和患者便利性。在先进市场具有可比较的临床结果和支持性报销,重组产品组合侵蚀血浆衍生凝血因子的可寻址池。尽管传统产品在抑制剂阳性或资源受限环境中仍发挥作用,但竞争强度对细分市场盈利能力构成压力,并抑制血浆分离市场的整体增长。

细分分析

按产品分类:免疫球蛋白保持领先,凝血因子加速发展

免疫球蛋白在2024年占血浆分离市场份额的63.21%,反映其在免疫学和神经学中的广泛治疗足迹。Yimmugo等高浓度制剂的推出预计将提升细分市场收入,Grifols预测未来七年在美国销售额达10亿美元。血浆分离市场受益于免疫球蛋白稳定的两位数需求,其支撑来自于慢性炎性脱髓鞘性多发性神经病等适应症的扩展。与此同时,制造升级--最值得注意的是旭化成医疗的Planova FG1过滤器--提高了产量并降低了病毒突破风险,支持产量增长。

凝血因子虽然代表较小的收入基础,但预计将以9.21%的复合年增长率扩张,在产品线中增长最快。延长预防性方案促进每患者消费上升,新的给药平台改善依从性。然而,重组替代品和非因子疗法引入定价压力。由于白蛋白在重症护理中的作用,特别是在协议更新推荐在脓毒性休克中早期给药的亚太地区,白蛋白保持相当大的份额。以α-1抗胰蛋白酶为中心的蛋白酶抑制剂在肺科中获得动力,因为严重缺陷的标准化路径进入临床实践。综合来看,产品多元化和技术进步继续定义血浆分离市场中的竞争定位。

备注: 购买报告时可获得所有单独细分市场的份额

按应用分类:神经内科占主导,肺科快速上升

神经内科应用占2024年收入的42.12%,依托静脉和皮下免疫球蛋白在慢性炎性脱髓鞘性多发性神经病和多灶性运动神经病中的使用。HYQVIA的93.3%生物利用度体现了给药方式演进,提供更少部位和更低输液频率。随着疾病认知改善,诊断率攀升,进一步巩固神经内科在血浆分离市场的首要地位。真实世界数据证明维持剂量可实现持续功能改善并降低复发频率,强化增长。

肺科标志着增长最快的细分市场,预计到2030年录得10.41%的复合年增长率。α-1抗胰蛋白酶替代治疗推动这一激增,欧洲共识指南简化患者选择和给药。研究将动脉硬度与缺陷患者心血管风险联系起来,强调更广泛的系统性益处,有可能开启新的报销途径。免疫学仍是核心适应症组,而血液学面临重组竞争。白蛋白在创伤和外科环境中的重症护理采用促进跨科室使用,扩大应用多样性。总体而言,这些动态确保血浆分离市场对不断变化的临床优先事项保持响应性。

按终端用户分类:医院掌控产量,替代场所增长

医院和诊所在2024年占全球收入的70.11%,反映其在给予静脉治疗和管理急性适应症中的核心作用。复杂的输液方案、不良事件监测和报销途径使医院药房处于血浆分离市场的核心。随着医院采用整合护理路径,白蛋白和凝血因子的使用率上升,维持产量领先地位。对包括Reveos系统在内的自动血液成分处理器的投资,使输血服务能够将处理步骤减少65%,为更高价值活动释放资源。

"其他终端用户"类别--涵盖家庭护理、专科药房和输液套房--预计以11.31%的复合年增长率增长,受SCIG采用和支付方鼓励家庭模式推动。改进的培训项目和远程监测技术(如连接泵)增强安全性和依从性。门诊手术中心代表白蛋白在血流动力学稳定中使用的细分但不断扩张的目的地。血库和血浆采集中心虽然在上游,但通过确保维持血浆分离市场的原材料影响下游可用性。

备注: 购买报告时可获得所有单独细分市场的份额

按行业部门分类:私营分离商推动规模和创新

私营企业在2024年占收入的68.02%,并以8.21%的复合年增长率展现最快增长轨迹。Octapharma计划在2028年前将生产能力提高50%,典型地体现了积极的扩张策略。这些公司利用灵活的资本配置、先进的IT基础设施和全球采购网络来优化每升成本并保持质量。从献血到最终灌装的垂直整合模式帮助私营运营商在定价压力下管理利润率,在血浆分离市场中获得竞争优势。

公共分离商在优先考虑自给自足的地区仍然关键,尽管投资视野更保守。合作--如印度尼西亚国家主权财富基金与SK血浆的合资企业--说明了将国家监督与私营技术专长相结合的混合模式。技术转让协议和合同制造在不重复昂贵研发管道的情况下增强公共能力。在预测期内,私营和公共实体的混合生态系统将继续演进,在血浆分离市场中平衡可及性、可负担性和战略自主权。

地理分析

北美仍是血浆分离市场的中心,在2024年占收入的53.61%。仅美国就占全球原料血浆的70%,由献血者补偿支持,维持着近1,200个中心的密集网络。国会血浆核心小组展现对不间断免疫球蛋白获取的两党支持,而CSL的RIKA系统等技术升级缩短献血时间并提高吞吐量。先进的监管流程促进新一代过滤器和制剂的快速批准,强化该地区的供应链韧性。

亚太地区代表增长最快的领域,预计到2030年录得9.41%的复合年增长率。印度尼西亚、中国和印度政府正在投资国内分离工厂以减少对进口的依赖。印度尼西亚的卡拉旺设施每年将600,000升转化为高价值产品,体现了向自给自足的转变。然而,供应失衡持续存在:澳大利亚在2022-23年进口了价值3.992亿美元的免疫球蛋白,需求每年增长8%。战略交易,如CSL将其武汉血浆组合以1.85亿美元出售给荣盛制药,重新调整足迹以更好地适应本地市场。

欧洲面临献血者补偿上限的结构性逆风,导致对美国血浆的40%依赖。拟议的SoHO法规旨在在保持伦理标准的同时提高献血者保留率,但近期稀缺仍是现实。制造专业知识和建立的分销渠道缓解风险,但产能利用取决于原材料流量。拉丁美洲、中东和非洲今天总体贡献份额不大,但医疗支出上升和更广泛的保险覆盖正在开放血浆衍生疗法的获取。长期上升潜力在于基础设施投资和公私合作伙伴关系,逐步扩大血浆分离市场的区域份额。

竞争格局

血浆分离市场适度集中:CSL Behring、Grifols和武田控制估计70%的全球产能,利用垂直整合运营确保原材料并保持质量领先。成本效率采购是核心;CSL在全球运营约350个献血中心,而Grifols的运营改进计划在2024年将每升成本降低22%。武田在美国和欧洲的双供应链枢纽提供地理冗余,实现对区域需求激增的敏捷响应。

创新区分竞争对手。旭化成医疗的Planova FG1过滤器提供七倍更高的通量,削减病毒过滤瓶颈并缩短批次周期。Grifols在2024年企业可持续性评估中将ESG得分提高到70,吸引道德倾向的机构投资者。CSL的REACH项目通过移动调度和忠诚度分析现代化献血者参与,提高重复献血和数据准确性。

治理改革标志着战略演进。Grifols在2024年将管理与家族所有权分离,任命Nacho Abia为首席执行官以锐化运营焦点和投资者沟通。区域挑战者正在涌现:Kedrion在意大利博洛尼亚开设生产中心以扩大超免疫球蛋白产出,而澳大利亚初创公司Aegros正在筹集2000万美元以商业化高产分离技术。这些发展暗示现有企业份额的逐步稀释,尽管在血浆分离市场中规模优势仍然强大。

血浆分离行业领导者

-

CSL Behring

-

Grifols S.A

-

Octapharma

-

Kedrion S.p.A

-

Bio Products Laboratory Ltd.

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:ADMA Biologics报告2024财年初步收入为4.17-4.25亿美元,预测2025财年收入超过4.85亿美元。

- 2024年10月:旭化成医疗推出Planova FG1,提供比早期过滤器高七倍的通量。

- 2024年10月:泰尔茂血液和细胞技术在美国推出Reveos自动血液处理系统,将处理步骤减少65%。

- 2024年10月:Grifols在企业可持续性评估中获得70分。

- 2024年10月:CSL血浆在休斯顿部署RIKA血浆献血系统,减少献血时间15分钟。

全球血浆分离市场报告范围

根据报告范围,血浆分离被定义为通过血液分离获得的血浆中各种成分分离的一般过程。血浆含有多种蛋白质,包括免疫球蛋白、白蛋白和凝血蛋白。血浆分离市场按产品(免疫球蛋白、血小板、凝血因子浓缩物、白蛋白和其他产品)、应用(神经内科、免疫科、血液科和其他应用)、终端用户(医院和诊所、临床研究实验室和其他终端用户)以及地理区域(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 免疫球蛋白 | 静脉免疫球蛋白(IVIG) |

| 皮下免疫球蛋白(SCIG) | |

| 其他免疫球蛋白 | |

| 凝血因子 | |

| 白蛋白 | |

| 蛋白酶抑制剂(C1-酯酶、α-1抗胰蛋白酶) | |

| 其他血浆衍生产品 |

| 神经内科 |

| 免疫科 |

| 血液科 |

| 肺科 |

| 重症护理和创伤 |

| 其他应用 |

| 医院和诊所 |

| 门诊手术中心 |

| 血浆采集中心和血库 |

| 其他终端用户 |

| 私营分离商 |

| 公营分离商 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品分类 | 免疫球蛋白 | 静脉免疫球蛋白(IVIG) |

| 皮下免疫球蛋白(SCIG) | ||

| 其他免疫球蛋白 | ||

| 凝血因子 | ||

| 白蛋白 | ||

| 蛋白酶抑制剂(C1-酯酶、α-1抗胰蛋白酶) | ||

| 其他血浆衍生产品 | ||

| 按应用分类 | 神经内科 | |

| 免疫科 | ||

| 血液科 | ||

| 肺科 | ||

| 重症护理和创伤 | ||

| 其他应用 | ||

| 按终端用户分类 | 医院和诊所 | |

| 门诊手术中心 | ||

| 血浆采集中心和血库 | ||

| 其他终端用户 | ||

| 按行业部门分类 | 私营分离商 | |

| 公营分离商 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

血浆分离市场的当前价值是多少?

血浆分离市场规模在2025年为388.8亿美元,预计到2030年将达到584.7亿美元。

哪个产品细分市场在血浆分离市场中占最大份额?

免疫球蛋白领先,在2024年占收入的63.21%。

哪个地区在血浆分离中预计增长最快?

亚太地区预计从2025年到2030年录得9.41%的复合年增长率。

血浆分离行业的领先公司有哪些?

CSL Behring、Grifols和武田合计约占全球产能的70.0%。

为什么皮下免疫球蛋白越来越受欢迎?

SCIG产品允许家庭自我给药,减少对医院的依赖,并保持与静脉制剂相当的疗效。

页面最后更新于: