全球个人移动设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

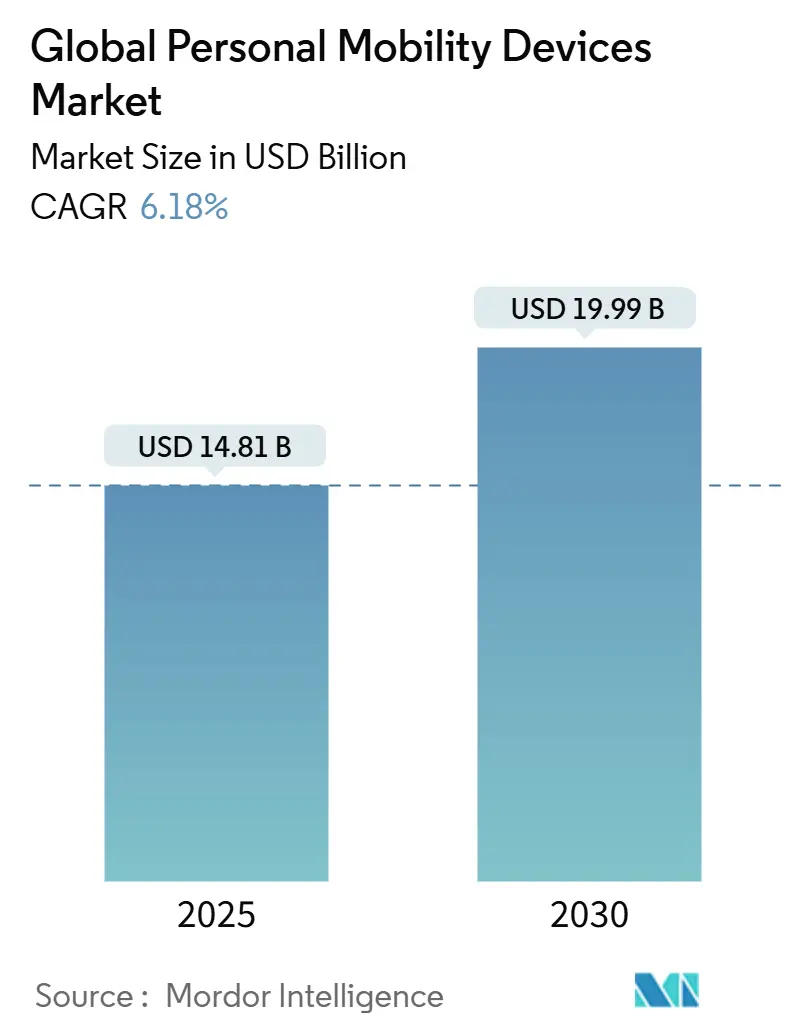

| 市场规模 (2025) | 14.81 十亿美元 |

| 市场规模 (2030) | 19.99 十亿美元 |

| 增长率 (2025 - 2030) | 6.18% CAGR |

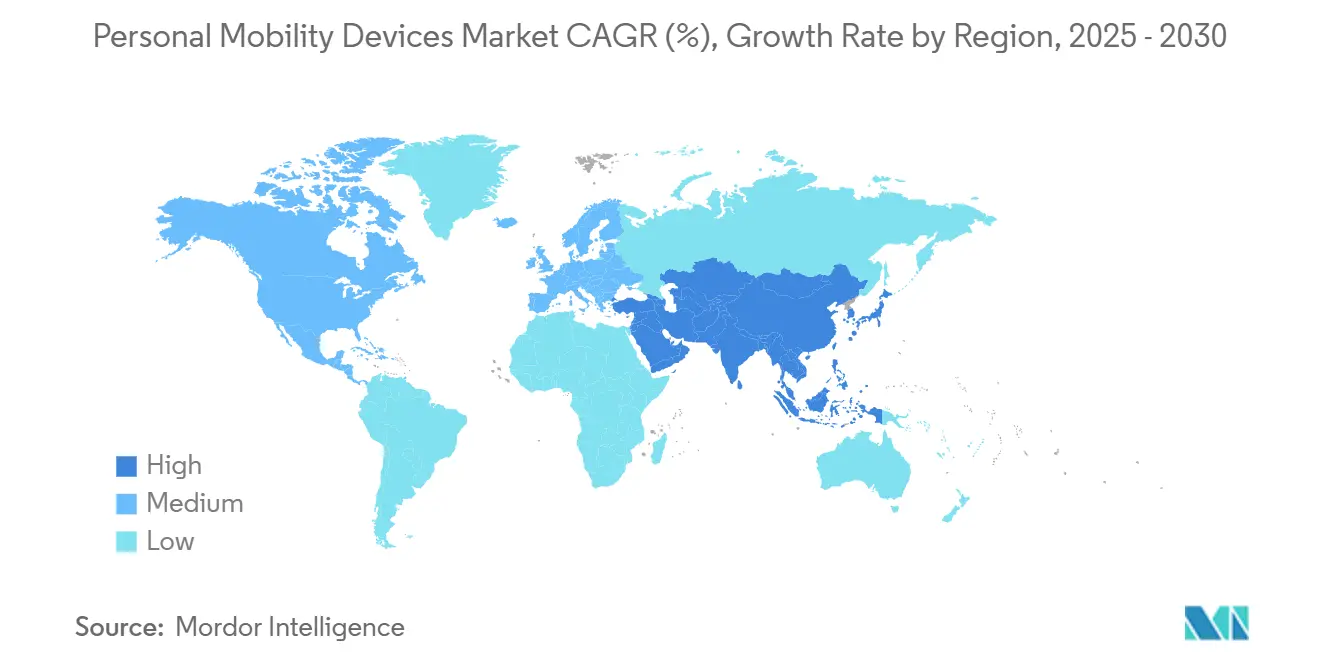

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

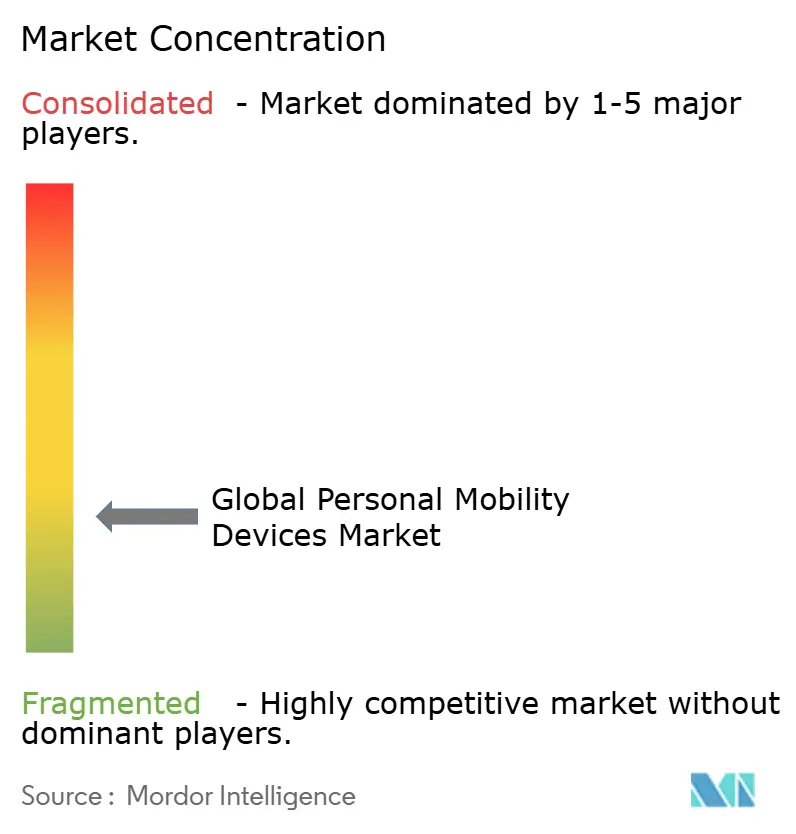

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智能全球个人移动设备市场分析

个人移动设备市场在2025年估值为148.1亿美元,预计到2030年将达到199.9亿美元,复合年增长率为6.18%。随着家庭护理报销范围扩大、AI驱动的轮椅达到主流价格水平,以及电池密度改进延长了电动设备续航里程,需求加速增长。轮椅仍然是销量支柱,而移动滑板车在希望在户外保持独立性的老年人中越来越受欢迎。手动设备销量仍超过电动设备,但电力辅助技术缩小了可负担性差距,吸引了首次购买者。北美凭借完善的保险政策保持领导地位,但亚太地区个人移动设备市场增长最快,因为其老龄人口增长和消费能力提升。

关键报告要点

- 按产品类别,轮椅在2024年以45.21%的收入份额领先;移动滑板车预计将以6.66%的复合年增长率扩展至2030年。

- 按技术,手动设备在2024年占个人移动设备市场份额的50.45%,而电动解决方案预计到2030年将以6.54%的最高复合年增长率增长。

- 按终端用户,家庭护理环境在2024年占个人移动设备市场规模的48.34%并保持主导地位,而康复和长期护理中心以6.63%的复合年增长率增长至2030年。

- 按地理区域,北美在2024年占个人移动设备市场38.68%的份额;亚太地区以6.82%的最强复合年增长率增长至2030年。

- 按分销渠道,线下零售在2024年占71.23%的份额,而电子商务细分市场将以7.01%的复合年增长率增长至2030年。

全球个人移动设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间范围 |

|---|---|---|---|

| 居家养老偏好和 家庭护理报销扩大 | +1.2% | 北美和欧盟, 扩展到亚太地区 | 中期 (2-4年) |

| 机器人和AI驱动轮椅 达到商业价格点的激增 | +0.8% | 全球, 北美和日本早期采用 | 长期 (≥4年) |

| OECD城市 小型移动设备监管放宽 | +0.6% | OECD 国家,向新兴市场扩散 | 短期 (≤2年) |

| 老龄人口增长和 慢性疾病患病率增加 | +1.4% | 全球, 集中在亚太地区和北美 | 长期 (≥4年) |

| 电池密度突破 提升电动设备续航和载重 | +0.7% | 全球, 制造业集中在亚太地区 | 中期 (2-4年) |

| DME零售中 电子商务快速渗透 | +0.5% | 全球, 北美和欧盟领先 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

居家养老偏好和家庭护理报销扩大

美国医疗保险2025年家庭健康前瞻性支付系统现在报销80%的已批准移动设备费用,使保险范围与社区护理目标保持一致。美国私人保险公司采用相同结构,保证商业计划的连续性。简化的远程医疗评估进一步减少了行政摩擦,使购买决策在残疾过程中提前做出。欧洲付费方同步调整,将个人移动设备添加到家庭适应预算中。随着报销在亚太地区传播,独立生活购买成为退休规划的组成部分。

机器人和AI驱动轮椅达到商业价格点的激增

WHILL的自主轮椅已经在美国主要机场运送乘客,证明激光雷达、深度相机和线控驱动系统满足安全和成本目标。日本养老院部署类似车队以减轻员工工作负担。组件价格下降吸引中型制造商授权导航栈而不是从头构建。保险公司已开始覆盖自主选项,当它们消除对人工护理员的需求时,暗示数据收集和精算验证的良性循环。

OECD城市滑板车和电动滑板设备小型移动监管放宽

监管现代化加速设备采用。澳大利亚在更新的道路规则下允许个人移动设备在共享道路上使用。魁北克授权机动移动辅助设备在满足特定照明和制动标准后在公共道路上使用。日本运输部设定尺寸上限,保证滑板车的火车通行权。这些举措使电动设备在密集城区合法化,扩大了个人移动设备市场内的总可寻址骑手数量。

老龄人口增长和慢性疾病患病率增加

亚洲老龄人口预计到本世纪中叶将达到9.23亿,提升对支持技术的需求。糖尿病和骨关节炎等慢性疾病往往在退休年龄之前就限制行动,延长产品生命周期。中国和泰国可支配收入上升促使家庭购买高端轮椅而不是依赖医院提供的借用设备。西方市场仍在增长,但亚太地区纯粹的人口动力决定了未来的销量。

制约因素影响分析

| 制约因素 | % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间范围 |

|---|---|---|---|

| 一线市场外有限保险 覆盖导致的高自付费用 | -0.9% | 新兴市场, 发达国家农村地区 | 中期 (2-4年) |

| 安全召回和锂离子 火灾风险诉讼增加 | -0.6% | 全球, 集中在北美和欧盟 | 短期 (≤2年) |

| OECD中重复使用/ 翻新设备抑制新设备销售 | -0.4% | OECD 国家,特别是北美和欧盟 | 长期 (≥4年) |

| 对稀土电机磁铁的 供应链依赖 | -0.3% | 全球, 制造业集中在亚太地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

一线市场外有限保险覆盖导致的高自付费用

在美国,受益人仍需支付已批准设备的20%,这可能相当于数月的社会保障收入。拉丁美洲和东南亚部分地区的覆盖缺口更大,那里的国家计划排除耐用医疗设备。私人保险公司要求临床验证,增加评估费用,使总费用超出家庭预算。农村患者面临配装会话的额外旅行费用,加剧了城乡之间的不平等。

安全召回和锂离子火灾风险诉讼增加

美国消费品安全委员会在过热事件后召回了7,250块RELiON电池。Permobil在收到数百起将故障与伤害联系起来的投诉后移除了SmartDrive速度表盘。原告现在同时针对制造商和电池供应商,推高保险费并减缓下一代化学品的市场投放。监管机构考虑更广泛的认证制度,这可能延长产品周期并提高合规成本。

细分分析

按产品:轮椅支撑需求,滑板车加速发展

轮椅占2024年收入的45.21%,突出了它们在个人移动设备市场中的基础作用。手动变体仍是医院和预算有限买家的首选,而电动型号吸引寻求更长距离独立性的用户。WHILL的无操纵杆中轮平台体现了向直观控制的设计转变。移动滑板车以预测到2030年6.66%的复合年增长率紧随其后,受到需要稳定户外购物和休闲解决方案的退休人员推动。楼梯和平台升降机创建家庭垂直通道,随着多层住宅为老龄居民改造而获得份额。竞争现在集中在开箱即用连接性、座椅人体工程学和便携性,而不是简单的速度规格。

增长驱动因素因子细分而异。手动轮椅销售依赖于一致的报销和翻新计划,将二手设备投放到新兴经济体。电动轮椅需求跟踪电池突破,在不牺牲扭矩的情况下减重。滑板车受益于许多OECD城市放宽的人行道规则。升降机安装与多层生活空间的房地产趋势相关。通过模块化平台服务每个细分市场的制造商可以交叉销售配件并锁定服务收入。

备注: 购买报告后可获得所有个别细分市场的细分份额

按技术:手动主导但电力辅助缩小差距

手动设计由于低价格、简单维护和普遍保险认可,在2024年占50.45%的市场份额。轻量铝框架和快拆轮使该类别对活跃用户保持竞争力。然而,电动系统应该以6.54%的复合年增长率增长,得益于更密集的电池和下降的电子产品成本。Sunrise Medical的Empulse系列等电力辅助套件将标准轮椅转变为混合动力,为对完全电动化犹豫的消费者提供桥梁。对无钴锂离子化学品的研究承诺更低的材料风险和延长的循环寿命。

未来设计语言融合能量收集轮毂、基于智能手机的控制和空中诊断。随着重量和价格趋同,保险公司最终可能根据功能而不是驱动系统对受益水平进行分级。为基于价值的护理合同集成开放API进行远程监控的供应商使自己处于有利位置,这些合同根据移动性结果而不是仅设备采购进行报销。

按终端用户:家庭护理占主导但机构需求增速加快

家庭护理环境在2024年占个人移动设备市场规模的48.34%。家庭重视可折叠存储、通过狭窄走廊以及连接远程医疗门户的设备。美国医疗保险80%的报销上限支撑美国消费,而欧盟的类似计划支持蓬勃发展的维修生态系统。康复和长期护理中心预计以6.63%的复合年增长率增长,因为人口老龄化增加了急性期后居住期。设施采用车队管理仪表板跟踪利用率和预防性维护,减少高端电动轮椅的停机时间。

医院和诊所仍然是坚固的、符合感染控制的设备的稳定买家。采购团队偏爱在多个病房之间共享零件的标准化平台。日本养老院内的自主轮椅已经减少了员工转移并为设施规划师收集路线分析。随着服务模式成熟,制造商可能销售正常运行时间保证而不是设备,使激励与机构成本控制目标保持一致。

备注: 购买报告后可获得所有个别细分市场的细分份额

按分销渠道:实体店保持主导地位但数字渠道获得信任

线下供应商控制2024年71.23%的收入,因为配装准确性仍然控制临床结果。认证经销商测量座宽、背角和脚踏板长度,然后向付费方提交文档。他们还安装楼梯升降机并培训用户安全转移。即便如此,电子商务预计将以7.01%的复合年增长率增长到2030年。数字店面压缩搜索成本、展示视频教程并捆绑融资计划。远程审批门户匹配CMS事先授权工作流程,消除纸质瓶颈。

混合模式模糊渠道间界线。许多零售商现在在上门配装前安排虚拟展示会话。一些制造商为滚动步行器等标准化产品运营直接面向消费者的网站,但通过实体合作伙伴引导复杂的电动轮椅。因此,市场差异化取决于全渠道执行,而不是个人移动设备市场内严格的线上对线下二元对立。

地理分析

北美在2024年以38.68%的份额领先,因为医疗保险覆盖和ADA法规为供应商创造了可预测的销量。个人移动设备市场受益于优先考虑积极生活方式的老龄婴儿潮一代群体。洛杉矶国际机场和迈阿密国际机场的自主轮椅试点突出了早期采用胃口。加拿大通过省设备借贷计划支持增长,墨西哥扩大公共保险处方集,尽管南部边境价格敏感性更大。

亚太地区在2030年前实现6.82%的最快复合年增长率。中国中产阶级购买电动滑板车进行郊区旅行,而日本开创机器人轮椅以应对护理员短缺。印度的公私合作伙伴关系在全国范围内扩展低成本手动轮椅,但地铁医院的高端需求上升。政府倡议资助国内电池制造工厂,旨在减少进口依赖并稳定个人移动设备市场供应链。东南亚国家修订医疗设备进口关税,为全球品牌扩大市场准入。

欧洲拥有相当规模但增长较慢的基础。全民医疗保健计划报销大部分移动辅助设备,但翻新设备延长了更换周期。欧盟委员会2024年关于轻型电动车辆标准的指导协调了跨境产品认证,简化了泛欧分销。中东和非洲显示与医院建设热潮和海湾合作委员会国家新引入的强制医疗保险相关的早期采用。南美稳步发展,巴西扩大长期护理福利,阿根廷补贴国内轮椅生产。

竞争格局

个人移动设备市场仍然相当分散。Permobil、英维康和Sunrise Medical共同占轮椅收入的大部分,但众多区域公司填补滑板车和步行器细分市场。MIGA Holdings在2024年收购了英维康的北美业务,使英维康能够重新专注于欧洲和亚太地区。Sunrise Medical收购了Nuprodx和Ride Designs以控制高利润率的座椅细分市场[1]Sunrise Medical, "Ride Designs收购新闻稿," sunrisemedical.com。

技术投资区分领导者。Permobil的14,000平方米创新中心将研发与自动化生产线结合,压缩设计到市场的周期[2]Permobil, "SmartDrive召回声明," permobil.com。WHILL利用边缘计算本地运行避障算法,减少拥挤终端的延迟。竞争对手探索无稀土电机以减轻美国能源部标记的供应冲击风险[3]美国能源部, "关键材料评估," energy.gov。拥有内部电子产品和电池组的公司免受组件短缺影响,而依赖合同组装商的公司面临成本波动。

服务策略演变。订阅模式将设备、软件更新和维护捆绑到月费中,平滑收入。延长保修、基于云的诊断和远程固件推送增强品牌粘性。随着自主功能扩展,围绕本地化算法和传感器融合的知识产权组合在战略价值中上升。预计整合将继续,特别是如果中级品牌难以资助所需的软件人才。

全球个人移动设备行业领导者

-

英维康公司

-

奥托博克

-

Drive DeVilbiss医疗保健

-

史赛克公司

-

GF健康产品公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2024年11月:Permobil在瑞典松兹瓦尔开设了14,000平方米创新中心,结合生产和研发,安装屋顶太阳能板以满足LEED金标准。

- 2024年11月:MIGA Holdings完成对英维康北美业务的收购,实现成本调整和更明确的地理重点。

- 2024年10月:WHILL和Envoy Air在洛杉矶和迈阿密的美国航空终端推出自驾轮椅,这是美国机场的首次此类服务。

- 2023年10月:Sunrise Medical完成对Ride Designs的收购,将定制座椅系统添加到其产品组合中。

全球个人移动设备市场报告范围

根据报告范围,个人移动设备在先进医疗保健中承担重要责任,因为它帮助残疾人移动并改善独立生活。个人移动设备市场按产品(轮椅、助行器、滑板车和其他产品)、终端用户(医院和诊所、家庭护理环境和其他终端用户)以及地理区域(北美、欧洲、亚太地区、中东和非洲、南美)细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 轮椅 | 手动轮椅 |

| 电动轮椅 | |

| 机器人/自主轮椅 | |

| 助行器 | 手杖和拐杖 |

| 助步器和滚动式助步器 | |

| 移动滑板车 | 三轮 |

| 四轮 | |

| 楼梯升降机和平台升降机 |

| 手动 |

| 电动 |

| 混合/电力辅助 |

| 医院和诊所 |

| 家庭护理环境 |

| 康复和长期护理中心 |

| 线下 |

| 电子商务 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 轮椅 | 手动轮椅 |

| 电动轮椅 | ||

| 机器人/自主轮椅 | ||

| 助行器 | 手杖和拐杖 | |

| 助步器和滚动式助步器 | ||

| 移动滑板车 | 三轮 | |

| 四轮 | ||

| 楼梯升降机和平台升降机 | ||

| 按技术 | 手动 | |

| 电动 | ||

| 混合/电力辅助 | ||

| 按终端用户 | 医院和诊所 | |

| 家庭护理环境 | ||

| 康复和长期护理中心 | ||

| 按分销渠道 | 线下 | |

| 电子商务 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告回答的关键问题

个人移动设备市场当前规模是多少?

个人移动设备市场规模在2025年为148.1亿美元,预计到2030年将以6.18%的复合年增长率达到199.9亿美元。

哪个产品类别产生最多收入?

轮椅以2024年45.21%的收入份额领先产品组合,突出了它们在各护理环境中的基础作用。

哪个地区增长最快?

亚太地区以到2030年6.82%的最高区域复合年增长率发展,由快速人口老龄化和家庭收入上升推动。

报销政策如何影响需求?

美国等市场扩大的家庭护理报销现在覆盖80%的已批准设备费用,推动老年人采用。

什么技术趋势正在重塑行业?

自主导航、电力辅助系统和无稀土电机正在引入更轻、更智能的设备,需要更少的护理员干预。

在线渠道是否超越传统供应商?

电子商务以7.01%的复合年增长率增长,因为买家欣赏送货上门和透明定价,但实体经销商对配装和售后服务仍然至关重要。

页面最后更新于: