无酒精饮料市场规模及份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

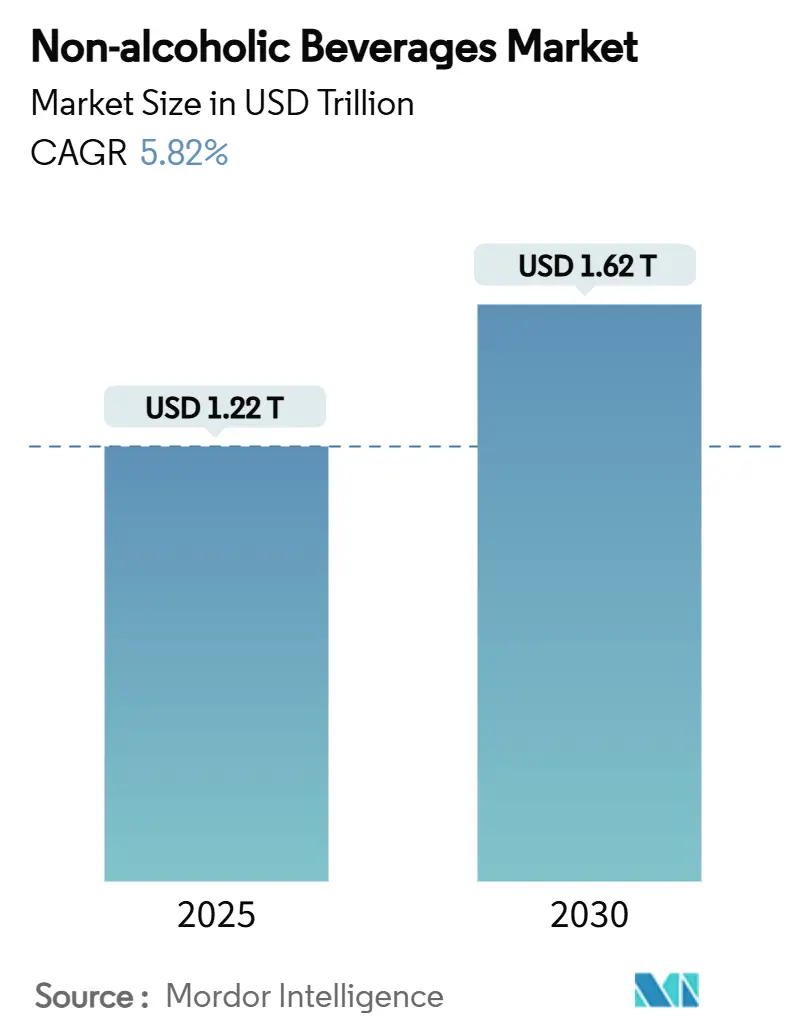

| 市场规模 (2025) | 1.22 万亿美元 |

| 市场规模 (2030) | 1.62 万亿美元 |

| 增长率 (2025 - 2030) | 5.82% CAGR |

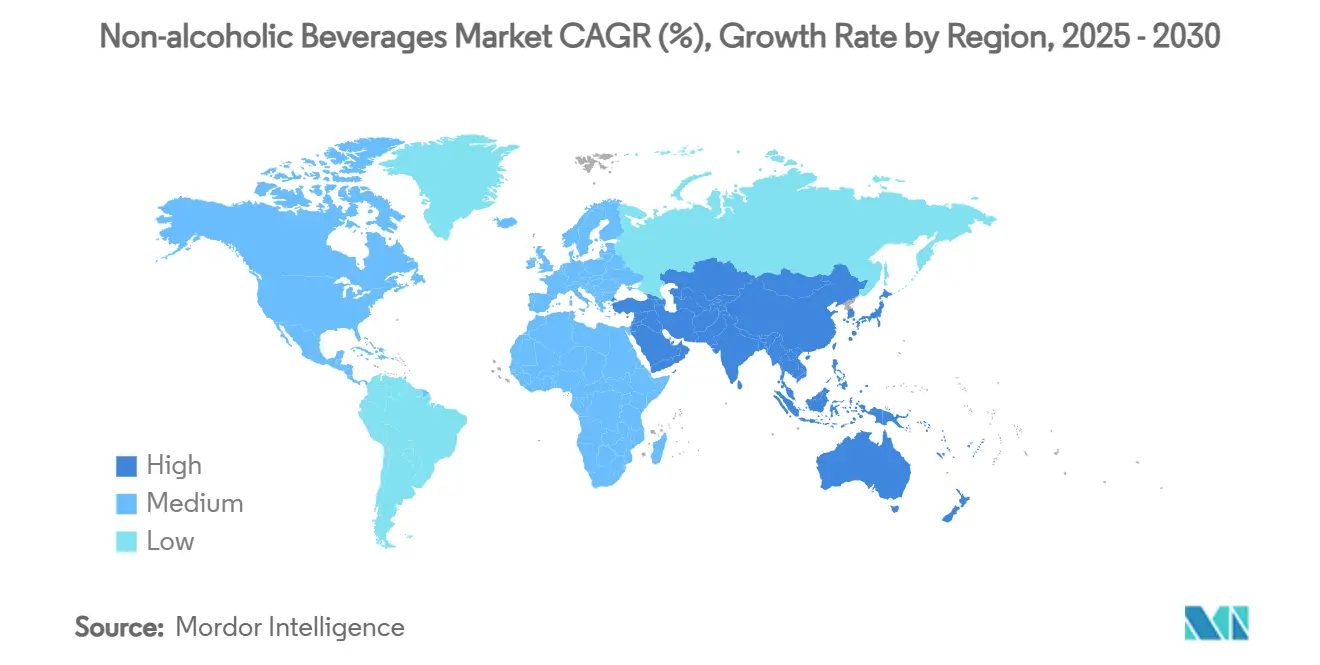

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

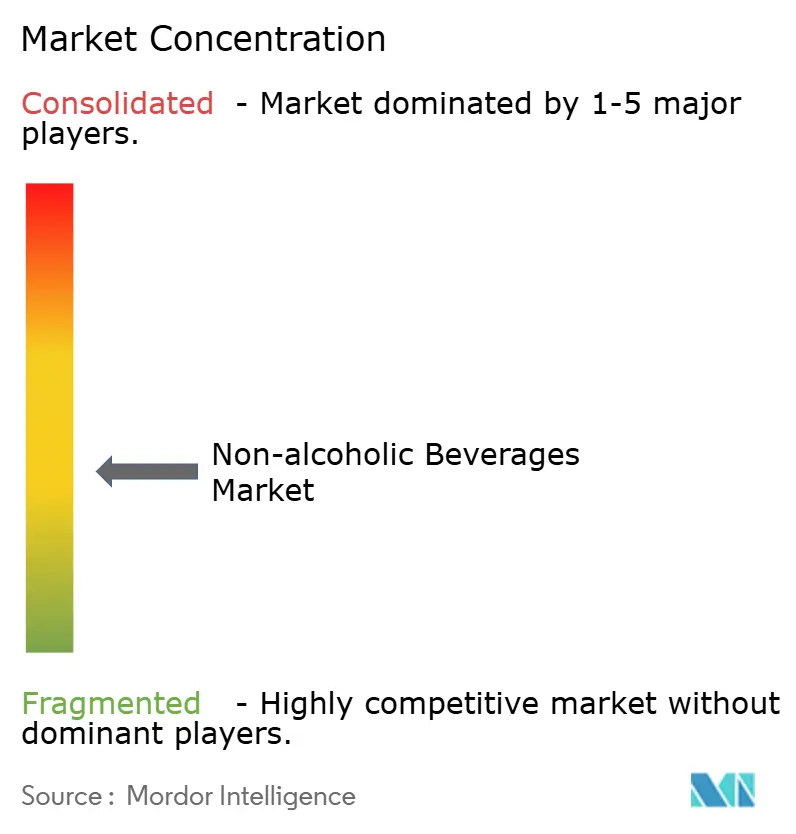

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence无酒精饮料市场分析

无酒精饮料市场规模预计将在2025年产生1.22万亿美元,预计到2030年将达到1.62万亿美元,复合年增长率为5.82%。这一增长轨迹由消费者健康意识不断提升、支持天然成分的监管批准以及九个不同饮料类别的快速产品创新等多种因素驱动。能量饮料和植物基替代品正成为增长最快的细分市场,因为消费者越来越优先选择提供功能性健康益处的饮料。同时,传统碳酸饮料通过推出迎合不断变化的消费者偏好的高端小包装产品来扩大其市场占有率。监管发展进一步加速了市场增长。竞争格局依然激烈,成熟的全球企业努力维持其市场主导地位,同时与敏捷的创新颠覆者竞争。这一动态环境还以旨在加强市场地位的持续整合活动为特征。从地理角度来看,北美继续拥有最大的市场份额,这得益于成熟的消费市场和高可支配收入。

关键报告要点

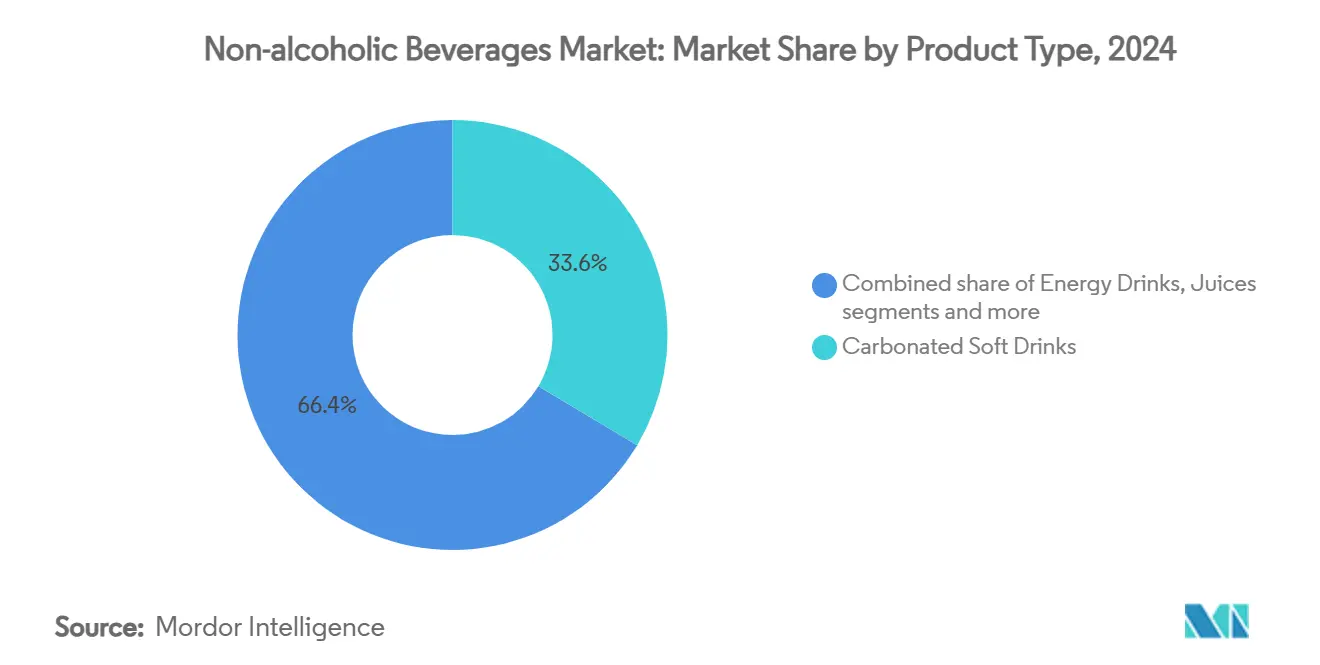

- 按产品类型分,碳酸饮料在2024年以33.56%的收入份额领先;植物基奶类预计到2030年将以6.25%的复合年增长率扩张。

- 按包装类型分,PET和玻璃瓶在2024年占据无酒精饮料市场72.06%的份额;利乐包装在2025-2030年期间以6.02%的复合年增长率增长。

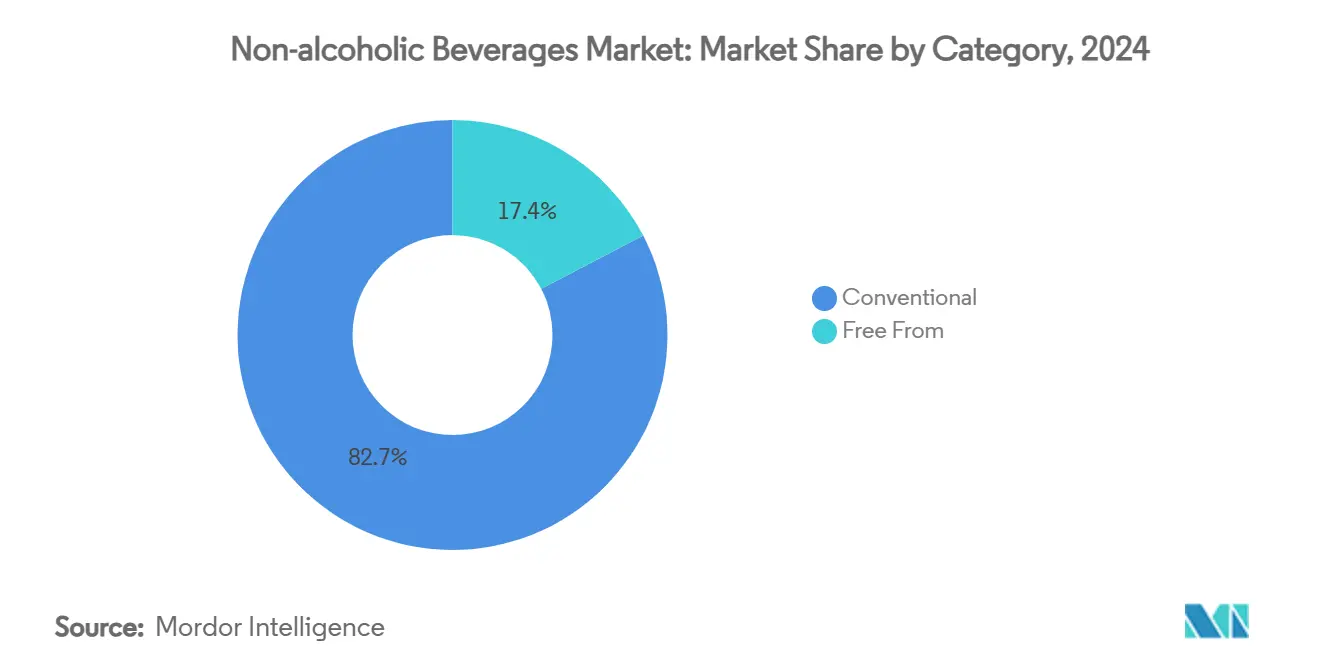

- 按类别分,传统饮料在2024年占无酒精饮料市场规模的82.65%份额,而无添加型产品预计在2025-2030年期间将以6.53%的复合年增长率增长。

- 按分销渠道分,零售渠道在2024年控制67.24%的份额;现饮渠道预计到2030年将以6.95%的复合年增长率恢复。

- 按地理区域分,北美在2024年占无酒精饮料市场26.54%的份额,亚太地区预计到2030年将以7.25%的复合年增长率增长。

全球无酒精饮料市场趋势及洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 功能性和强化饮料需求激增 | +1.2% | 全球范围,亚太地区引领采用 | 中期(2-4年) |

| 风味和成分方面的产品创新 | +0.8% | 北美和欧洲核心市场 | 短期(≤2年) |

| 社交媒体和名人代言的强烈影响 | +0.6% | 全球范围,聚焦年轻人群 | 短期(≤2年) |

| 健身文化和体育参与率不断增长 | +0.9% | 北美、欧洲、亚太地区城市 | 中期(2-4年) |

| 消费者健康意识的提升推动需求增长 | +1.1% | 全球范围,发达市场领先 | 长期(≥4年) |

| 电商平台扩张提升产品可及性 | +0.7% | 亚太地区核心,扩散至全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

功能性和强化饮料需求激增

功能性饮料曾被视为细分类别,现已转入主流市场,这得益于消费者对提供增强免疫力、改善认知功能和促进肠道健康等健康益处产品的需求不断增长。消费者越来越愿意为这些增值产品支付溢价。亚太地区正引领这一转变,泰国实施糖税框架鼓励消费者选择低糖、营养密集的替代品。作为回应,品牌通过在水和茶等产品类别中融入电解质、益生菌和适应原等成分进行创新。此外,FDA最近关于植物基奶类标签的指导意见为营养成分披露要求提供了明确性,降低了该细分市场产品创新的相关风险。此外,消费者将减糖选项视为影响其购买决策的关键因素,表明这一趋势将持续增长,而非短期现象。

风味和成分方面的产品创新

风味创新格局正在加剧。FDA在2024年禁止溴化植物油迫使产品重新配方,而预计2025年批准的蝶豆花和红球藻蓝预计将为具有增强视觉吸引力的天然配方开启新机遇。欧洲公司正利用植物、香料和杂交水果特征来建立高端定位。新兴风味组合(如异国水果、草本植物、香料)经过定制以满足特定消费者偏好或情绪需求,提供个性化感受。在碳酸软饮料和冰茶等成熟市场中,风味和成分创新对差异化至关重要。定期推出新风味和季节性版本有助于保持产品组合相关性并鼓励重复购买。例如,2025年2月,Keurig Dr Pepper在其美国冷饮产品组合中推出了大胆的新风味,包括Dr Pepper黑莓味作为永久性新品,将该品牌标志性的23种风味与黑莓风味相结合。

社交媒体和名人代言的强烈影响

数字营销正在重新定义饮料发现和购买模式,特别是在年轻消费者中,他们越来越多地通过社交平台而非传统媒体参与内容互动。名人代言已成为关键策略,如保乐力加的"多喝水"活动所示,该活动在全球60个国家实现了4亿在线触达和900万地面激活触达,突显了此类举措的可扩展性。社交媒体的影响力超越品牌认知,推动直接面向消费者的销售并支持绕过传统零售渠道的订阅模式。虽然能量饮料和功能性饮料从将消费与理想行为相结合的生活方式驱动信息中获得显著收益,但影响在不同产品类别中存在差异。随着政府解决社交媒体对青少年消费习惯影响的问题,监管审查正在加强。

健身文化和体育参与率不断增长

随着消费者采用积极的生活方式,运动营养正越来越多地进入主流饮料市场。运动员正在接受植物基蛋白质,研究支持其功效与动物蛋白质相当。国际运动营养学会强调咖啡因和碳水化合物是性能饮料中的关键增能营养素,同时建议儿童不要使用。市场增长由传统运动饮料添加功能性成分和能量饮料瞄准健身消费者推动。北美和欧洲因更高的体育参与率和可支配收入而领先,而亚太地区城市在社交媒体对健身文化影响下快速采用。2024年,日本体育厅报告显示,日本健身俱乐部用户中男性占13.7%,女性占17.5%

2024"年体育参与意见调查",mext.go.jp">[1]<span class="tooltip-text">来源:日本体育厅,[1]

限制因素

对复合年增长率预测的影响(%)

地理相关性

影响时间线

对糖和其他化学成分过度使用的健康担忧

-0.9%

全球范围,发达市场领先

长期(≥4年)

健康安全选择日益突出

-0.6%

全球范围,新兴市场影响最大

中期(2-4年)

高端无酒精饮料生产成本高

-0.6%

全球范围,发达市场领先

长期(≥4年)

某些无酒精产品保质期有限

-0.4%

全球范围,新兴市场影响最大

中期(2-4年)

来源: Mordor Intelligence