鼻咽癌市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.14 十亿美元 |

| 市场规模 (2030) | 1.58 十亿美元 |

| 增长率 (2025 - 2030) | 6.75% CAGR |

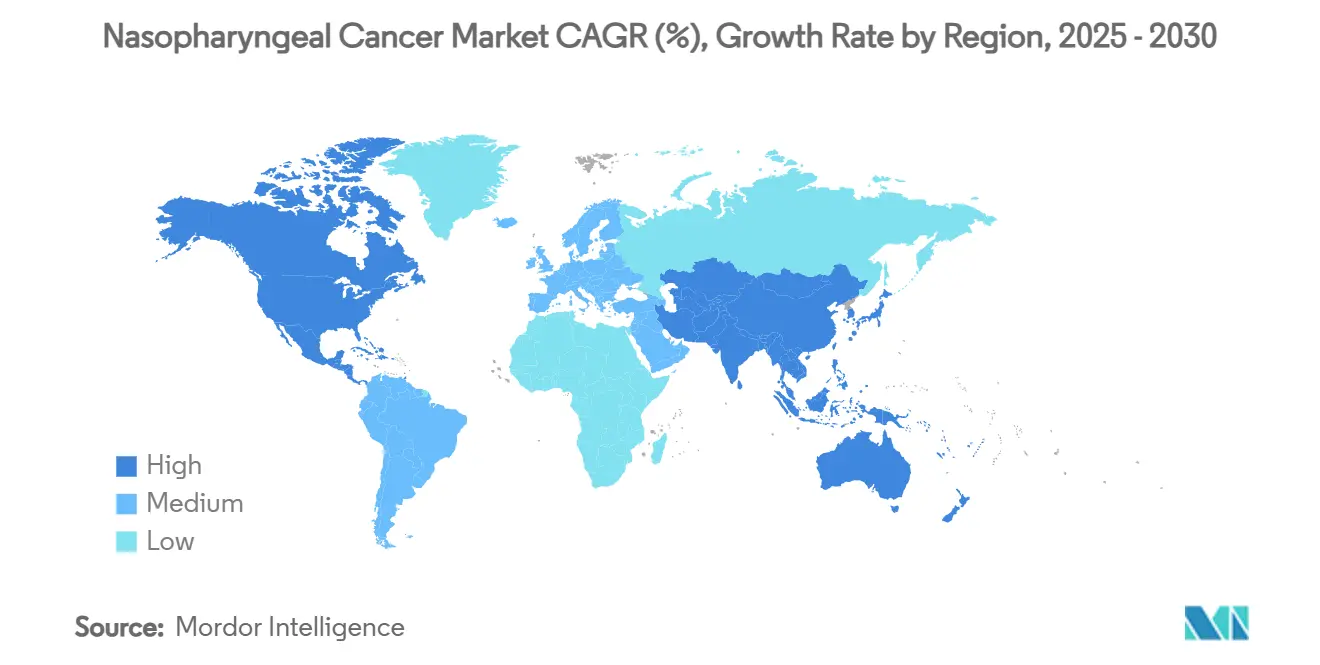

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

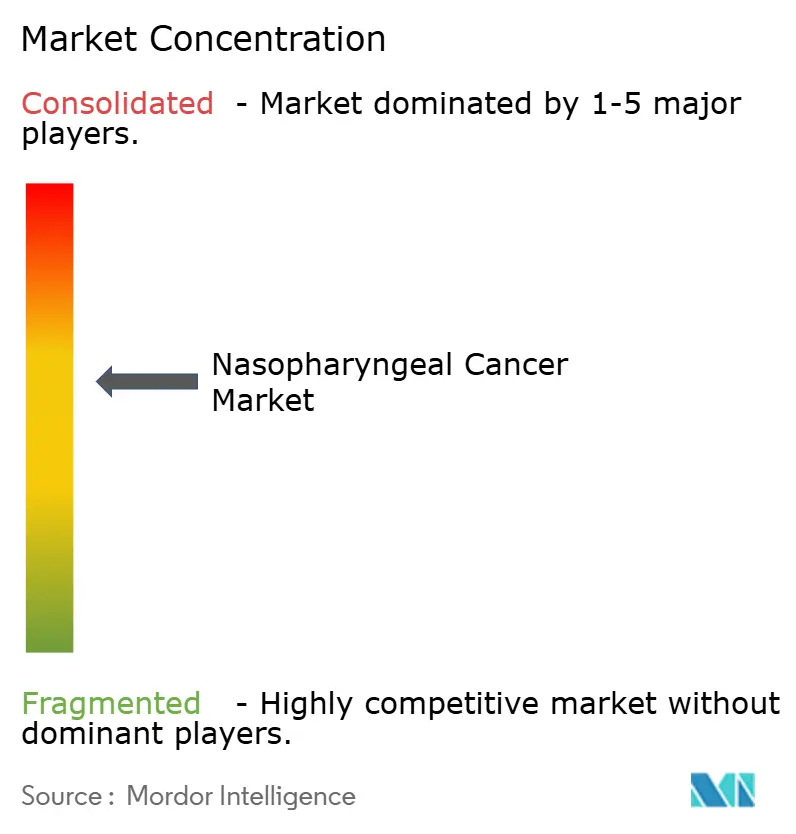

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智分析鼻咽癌市场分析

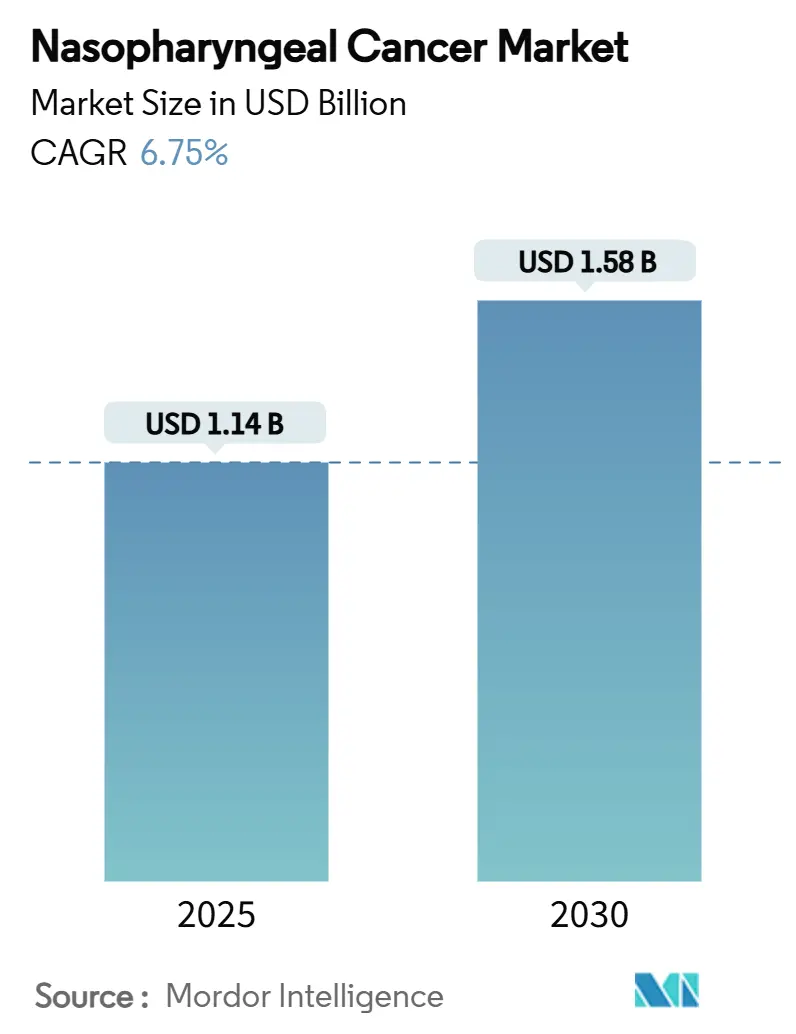

鼻咽癌市场规模在2025年达到11.4亿美元,预计到2030年达到15.8亿美元,在预测期内以6.75%的复合年增长率增长。市场的增长反映了PD-1/PD-L1检查点抑制剂的快速临床应用,这些药物已将治疗重点从单纯依赖铂基化疗转向对复发和转移性疾病的持久免疫控制[1]National Cancer Institute, "Checkpoint Inhibitors in Head and Neck Cancer," cancer.gov 。精准诊断的报销增加、流行地区人群更广泛地纳入全球试验以及免疫治疗生物制品的区域化生产进一步加速了增长势头。竞争动态现在依赖于联合治疗的生命周期策略,而医院系统日益标准化EB病毒DNA筛查,将患者分流到风险分层的护理路径。同时,自动化IMRT轮廓绘制的人工智能工具减少了临床医生的工作负担并提高了处理能力,强化了放疗作为互补支柱而非被替代模式的地位。

关键报告要点

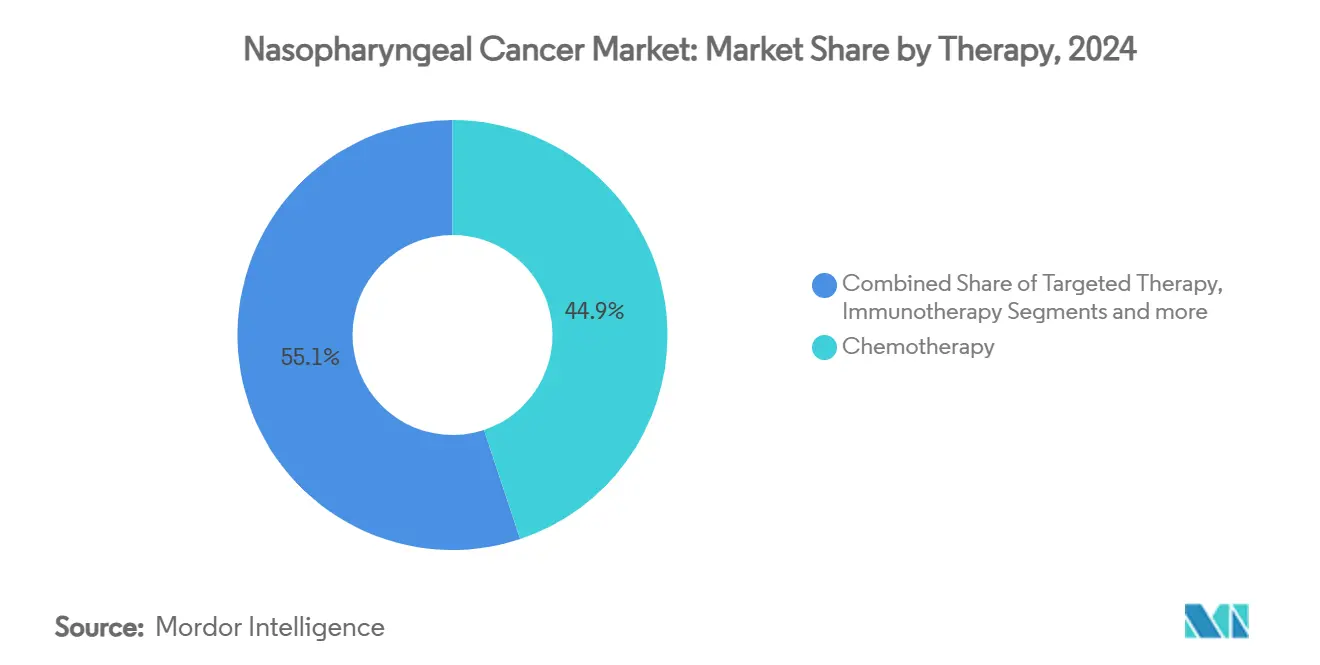

- 按治疗方法,化疗在2024年保持了鼻咽癌市场规模44.89%的份额,而免疫治疗预计到2030年将录得最快的7.62%复合年增长率。

- 按终端用户,医院和专科诊所在2024年占据了67.93%的收入份额,而门诊手术中心预计到2030年将以7.45%的复合年增长率增长。

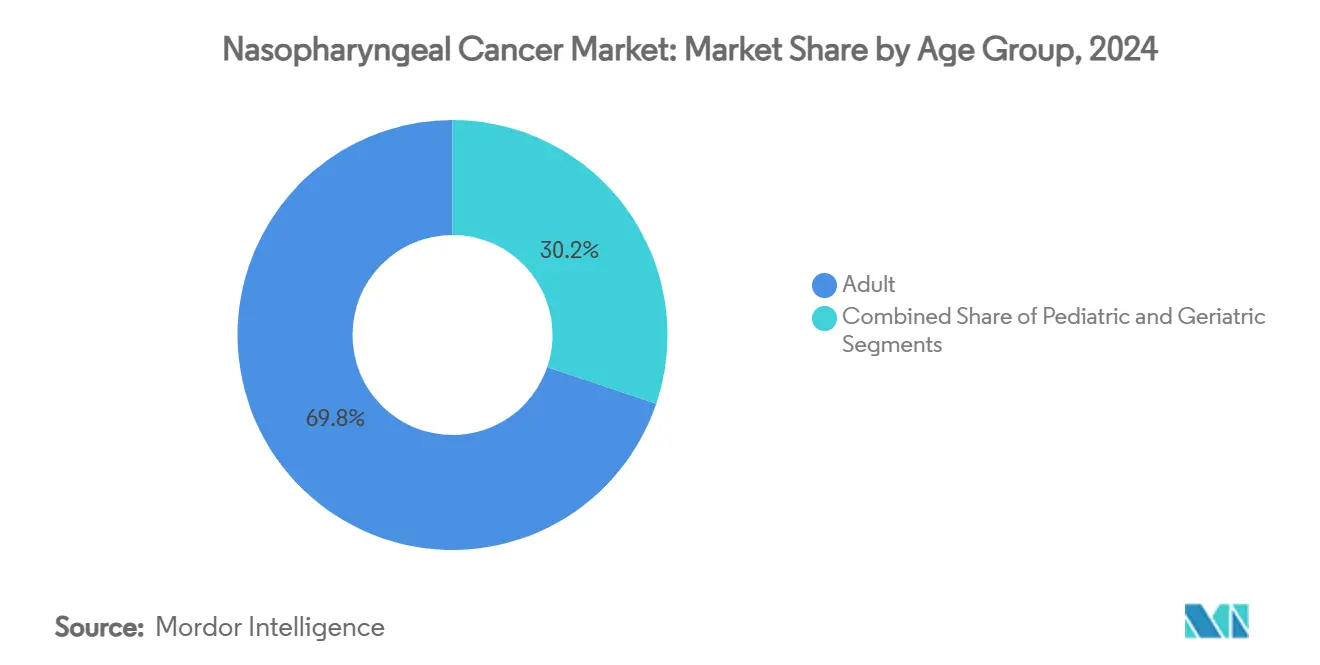

- 按年龄组,成人在2024年占鼻咽癌市场规模的69.81%,而老年人群在2025-2030年期间预计将以7.56%的复合年增长率增长。

- 按地理位置,亚太地区在2024年以41.29%的鼻咽癌市场份额领先,预计到2030年将以7.98%的复合年增长率扩张。

全球鼻咽癌市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 东亚和东南亚流行地区发病率上升 | +2.1% | 亚太核心区,扩散到全球侨民人群 | 中期(2-4年) |

| 监管孤儿药品和快速通道激励措施 | +1.8% | 全球性,在美国、欧盟、亚太地区早期受益 | 短期(≤ 2年) |

| PD-1/PD-L1检查点抑制剂的突破性结果 | +2.3% | 全球性 | 短期(≤ 2年) |

| 血浆EB病毒DNA引导的精准医学方案 | +1.4% | 全球性,集中在流行地区 | 中期(2-4年) |

| AI辅助的IMRT规划和自动MRI分割 | +1.2% | 北美和欧盟,扩展到亚太地区 | 长期(≥ 4年) |

| EB病毒/HPV预防性疫苗管线的加速发展 | +0.9% | 全球性,在流行地区优先 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

PD-1/PD-L1检查点抑制剂的突破性结果

PD-1抗体如替瑞利珠单抗和帕博利珠单抗与铂基化疗联合使用时产生了临床意义的无进展生存期延长,凸显了它们作为复发或转移性疾病一线标准的地位。III期证据显示,在JUPITER-02研究中,替瑞利珠单抗-化疗的中位无进展生存期为21.4个月,而安慰剂-化疗为8.2个月。FDA随后授予帕博利珠单抗突破性、孤儿药和快速通道地位,最终在2025年4月获得批准,比传统开发时间缩短了近18个月[2]U.S. Food and Drug Administration, "FDA Approves Penpulimab Combination for Nasopharyngeal Carcinoma," fda.gov 。建模显示,延缓疾病进展降低了累积住院支出并提高了质量调整生命年,加强了支付方在流行市场报销免疫治疗的意愿。分子洞察表明,EB病毒驱动的病毒抗原促进高度炎症的肿瘤微环境,使鼻咽肿瘤对PD-1阻断具有内在敏感性。由此产生的范式转变将免疫治疗置于长期疾病控制策略的中心,并为下一代检查点调节剂的开发商注入了竞争紧迫感。

东亚和东南亚流行地区发病率上升

全球病例数预计将从2020年的133,354例上升到2040年的179,476例,东亚预计将承担70%的负担,尽管仅占世界人口的五分之一。广东省粤语社区的发病率比西方平均水平高50-100倍,这是由于基因-环境相互作用,包括咸鱼消费和家族聚集性。城市化改善了诊断准入并刺激了政府资助的EB病毒DNA检测筛查,从而扩大了接受指南导向治疗的已识别患者群体。跨国肿瘤学赞助商正在扩大基于亚洲的关键试验规模,以捕获这些集中的患者队列,加速向中国和东盟监管机构提交档案。同时,本地合同开发组织简化生物制品制造,推动单位价格下降并扩大低收入群体的准入。

监管孤儿药品和快速通道激励措施

FDA的孤儿药框架授予七年排他性、税收抵免和用户费豁免,共同降低了鼻咽癌治疗管线的风险。帕博利珠单抗-kcqx利用了这一框架,获得了加速评估,比传统路径缩短了近一年半的时间,并解锁了快速的美国报销。欧盟和中国也有类似的加速审查机制,提高了罕见疾病地位对资产估值的战略重要性。公开数据显示,27家公司现在正在探索锕-225放射性药物在多种罕见肿瘤中的应用,13个候选药物进入人体测试,其中几个专门针对鼻咽癌适应症[3]Richard Zimmermann, Is Actinium Really Happening?,

JNM, jnm.snmjournals.org。因此,监管善意推动了一个良性循环,商业排他性鼓励在精准放疗、多样化抗体平台和EB病毒靶向疫苗方面的风险投资。

血浆EB病毒DNA引导的精准医学方案

循环EB病毒DNA定量已重新定义了早期检测和治疗监测范式。一项涉及20,174名无症状成年人的里程碑式人群试验记录了97.1%的敏感性和98.6%的特异性,使71%的筛查阳性病例能够检测到I-II期疾病,而历史上只有20%。早期干预通过避免晚期多模式治疗方案,将每位患者的治疗支出减少5-7万美元。使用相同检测的治疗后监测可分层复发风险;第26周时EB病毒DNA检测不到与95%的五年无病生存率相关。在香港等流行地区,政策制定者将EB病毒DNA检测纳入常规健康检查,推动试剂消费和实验室服务收入。诊断顺风补充了治疗扩张,加强了鼻咽癌市场的统一价值主张。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 免疫肿瘤学组合的高成本 | -1.9% | 全球性,在新兴市场尤为严重 | 短期(≤ 2年) |

| 低收入国家放疗基础设施有限 | -1.6% | 撒哈拉以南非洲、亚洲部分地区、拉丁美洲 | 中期(2-4年) |

| α发射体放射性同位素供应限制 | -0.8% | 全球性 | 中期(2-4年) |

| 缺乏统一的EB病毒DNA检测标准 | -0.7% | 全球性,集中在流行地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

免疫肿瘤学组合的高成本

在铂类双药基础上添加PD-1抗体使马来西亚患者的药物治疗费用提升至78,860美元,比传统方案高约六倍。每质量调整生命年15,103美元的增量成本效益比超出了几个东盟经济体的可负担阈值,导致公共和私营部门之间准入不平等。制造商正在试验分级定价方案,但国际参考定价和平行进口限制了灵活性。慈善合作伙伴关系和国内生物仿制药开发可能会随着时间推移缓解价格冲击,但近期需求在低收入地区将低于临床潜力,抑制了全球鼻咽癌市场轨迹。

低收入国家放疗基础设施有限

低收入和中等收入国家超过50%的患者缺乏放疗准入,在最贫困经济体中这一短缺超过90%。撒哈拉以南非洲仅拥有全球9%的设备,而尼日利亚仅为超过2亿居民维护8台功能性线性加速器。弥合这一差距需要到2032年增加9,169台设备和43,200名训练有素的专业人员,相当于150-200亿美元的资本需求。基础设施稀缺延迟了局部区域晚期疾病的治愈性治疗,限制了同步放化疗药物的需求,抑制了鼻咽癌市场高负担地区的收入增长。

细分分析

按治疗方法:免疫治疗重塑治疗范式

免疫治疗的出现颠覆了根深蒂固的化疗主导地位,但化疗在2024年仍保持鼻咽癌市场44.89%的最大份额。当PD-1抑制剂叠加到铂基骨架上时,中位总生存期现在超过33个月,远超单纯化疗的12-15个月基准,推动免疫治疗细分市场7.62%的复合年增长率。随着早期使用成为指南标准,免疫治疗应用的鼻咽癌市场规模预计将绝对扩大。靶向治疗仍是一个较小但战略关键的细分市场;EGFR抑制剂和抗血管生成剂的整合与EB病毒驱动的分子景观一致,可能产生未来的组合批准。

由于其在II-III期疾病中的治愈功效,对放射治疗的需求持续存在;IMRT实现了86.5%的5年总生存率,优于老式二维技术。AI辅助的自动轮廓绘制和自适应规划通过减少毒性和资源强度保持放射治疗的竞争力。实验性α发射体构建虽然新兴,但一旦同位素供应链稳定和后期证据成熟,具有颠覆性潜力,将其定位为更广泛鼻咽癌市场内的潜在通配符。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户:门诊护理获得势头

医院和专科诊所凭借集成的放疗套间和多学科肿瘤委员会,在2024年以67.93%的收入获取主导了分销渠道。然而,对门诊友好的PD-1输液方案和简化的EB病毒DNA监测支撑了2025年至2030年期间门诊手术中心7.45%的复合年增长率。随着支付方奖励护理地点成本差异和患者偏好更短住院时间,门诊环境服务的鼻咽癌市场规模预计将稳步扩张。

社区肿瘤学网络正在安装模块化输液单元并利用远程医疗监督免疫相关不良事件,进一步去中心化护理。学术医学中心和综合癌症研究所继续领导研究性治疗交付和复杂抢救性放疗,即使常规方案迁移到低成本场所,也保持份额稳定。

按年龄组:老年人群推动增长

18-64岁的成年人构成了2024年治疗量的69.81%,反映了EB病毒相关恶性肿瘤的典型中年发病特征。然而,流行地区的人口老龄化推动老年群体达到7.56%的复合年增长率,是所有年龄段中最快的。随着寿命延长和筛查检测到适合联合治疗的早期疾病,65岁以上患者的鼻咽癌市场份额趋紧。

临床医生调整剂量和时间修改以平衡功效与合并症限制,特别是在部署可能引发自身免疫毒性的免疫检查点治疗时。儿科和年轻成人病例虽然数量较少,但对于最小化长期功能后遗症的方案完善具有战略重要性;佛罗里达大学的纳武单抗联合试验等试验寻求在保障生存结果的同时减少累积放射暴露。

备注: 购买报告后可获得所有个别细分市场的细分份额

地理分析

北美捕获了2024年41.29%的收入,尽管鼻咽癌发病率仍低于每10万人1例,这反映了优质生物制品定价和吸收高药物成本的保险机制。强大的临床试验基础设施支持研究性组合的早期采用,但有限的患者增长相对于新兴亚洲地区缓解了区域复合年增长率。

亚太地区锚定了量和动力,持有匹配的41.29%份额,同时推动领先所有地区的7.98%复合年增长率。中国、香港、新加坡和马来西亚的鼻咽癌市场规模随着报销扩张和国产PD-1批准而上升,这些产品的定价远低于进口类似物。政府支持的EB病毒DNA筛查进一步扩大了治疗人群并巩固了适应当地遗传特征的治疗管线。

欧洲维持着成熟但增长较慢的格局,其特点是通过国家卫生系统的一致准入和在多中心试验中的积极参与。价格-数量协议限制生物制品支出但确保患者公平准入。中东和非洲的鼻咽癌市场仍处于新生阶段;然而,加速的肿瘤学基础设施和提高的疾病意识为放疗能力改善后的两位数增长热点奠定了基础。

竞争格局

鼻咽癌市场表现出中等集中度,顶级西方现任企业利用已建立的PD-1特许经营权,而中国生物技术公司则推进竞争性价格点和种族特异性数据。默克公司和百时美施贵宝通过帕博利珠单抗和纳武单抗的超适应症方案继续收获量,同时通过收购工程管线广度,如默克2024年收购Harpoon Therapeutics。整合抗体-药物偶联物、双特异性抗体和放射性配体的组合试验凸显了向多机制控制的组合级转变。

中国创新者百济神州、君实生物科学和信达生物利用区域监管效率为替雷利珠单抗、托瑞帕利珠单抗和信迪利单抗获得早期国内批准。随后与Coherus BioSciences等西方合作伙伴的联盟将商业覆盖范围扩展到欧洲和北美,加剧了全球价格竞争。跨境技术转移协议允许本地化生物制品制造,缩短供应链并降低成本。

较小的参与者专注于EB病毒靶向模式,从治疗性疫苗到T细胞受体治疗,旨在利用病毒在肿瘤细胞内的普遍存在。放射性药物新进入者通过提供高线性能量转移且控制附带损伤的α发射载荷寻求差异化,尽管同位素供应限制目前阻碍大规模推广。总体而言,这些动态强化了一个成功取决于组合准备就绪、区域定价敏捷性和生物标志物对齐患者群体准入的市场。

鼻咽癌行业领导者

-

百时美施贵宝

-

礼来公司

-

默克公司

-

诺华公司

-

葛兰素史克公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年7月:欧洲委员会批准Tevimbra(替雷利珠单抗)联合吉西他滨-顺铂用于不适合治愈性手术或放疗的转移性或复发性鼻咽癌的一线治疗。

- 2025年4月:FDA在突破性、孤儿药和快速通道指定下,批准帕博利珠单抗-kcqx与铂-吉西他滨联合作为第二个FDA批准的鼻咽癌免疫治疗。

- 2024年10月:托瑞帕利珠单抗在印度和香港获得复发或转移性疾病的监管批准,扩大了PD-1在高发病率市场的准入。

- 2024年6月:新加坡-日本科学合作发现了EB病毒加速肿瘤发生的表观遗传机制,促进了多个制药开发合作伙伴关系。

全球鼻咽癌市场报告范围

根据报告范围,鼻咽癌是一种癌细胞在鼻咽组织(鼻后上咽部)中形成的疾病。鼻咽癌的风险可能受到许多因素影响,包括种族和是否暴露于爱泼斯坦-巴尔病毒。治疗方法(化疗、免疫治疗、放射治疗和其他)、终端用户(医院和诊所、门诊手术中心和其他终端用户)以及地理位置(北美、欧洲、亚太、中东和非洲以及南美)是鼻咽癌市场的细分市场。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 化疗 |

| 靶向治疗 |

| 免疫治疗 |

| 放射治疗 |

| 其他治疗 |

| 医院和专科诊所 |

| 门诊手术中心 |

| 其他终端用户 |

| 成人 |

| 儿童 |

| 老年 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按治疗方法 | 化疗 | |

| 靶向治疗 | ||

| 免疫治疗 | ||

| 放射治疗 | ||

| 其他治疗 | ||

| 按终端用户 | 医院和专科诊所 | |

| 门诊手术中心 | ||

| 其他终端用户 | ||

| 按年龄组 | 成人 | |

| 儿童 | ||

| 老年 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

鼻咽癌市场目前的规模是多少?

鼻咽癌市场规模在2025年达到11.4亿美元,预计到2030年攀升至15.8亿美元。

哪个地区引领鼻咽癌市场?

亚太地区凭借其高疾病发病率和快速采用本地制造免疫治疗的优势,以41.29%的收入份额占据最大份额。

哪个治疗细分市场增长最快?

免疫治疗预计将以7.62%的复合年增长率扩张,随着PD-1/PD-L1药物进入一线联合治疗而超越所有其他模式。

为什么门诊手术中心获得份额?

检查点抑制剂可以在门诊环境中安全给药,允许支付方在维持临床监督的同时获得成本节约。

EB病毒DNA检测如何影响市场增长?

高精度血浆EB病毒DNA检测可检测早期疾病并指导治疗后监测,增加治愈性和维持性治疗的可治疗患者群体。

低收入地区治疗的主要障碍是什么?

放疗基础设施和训练有素临床医生的严重短缺限制了标准治愈性治疗方案的准入,抑制了高负担地区的需求。

页面最后更新于: